TINJAUAN ATAS PEMUNGUTAN PAJAK RESTORAN DALAM MENINGKATKAN PENDAPATAN ASLI DAERAH PADA DINAS PENDAPATAN DAN PENGELOLAAN

KEUANGAN KABUPATEN BANDUNG

Review Of Restaurant Tax Harvest In Increase Real District Income At District Income And Manage Finances Department Bandung Regency

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat

Dalam Menempuh Ujian Sidang Tugas Akhir Jenjang Diploma III Program Studi Akuntansi

Di susun oleh :

Nama : Isda Jauhariyyah Nim : 21307018

UNIVERSITAS KOMPUTER INDONESIA FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI BANDUNG

ABSTRAK

Penelitian ini dilakukan untuk mengetahui Efektivitas pemungutan pajak restoran dalam meningkatkan Pendapatan Asli Daerah dan mengatahui penerimaan pajak restoran dan mengetahui pengaruh pajak restoran terhadap pendapatn asli daerah.

Tujuan penelitian ini adalah untuk : (1) Mengetahui prosedur pelaksanaan pemungutan pajak restoran dalam meningkatkan pendapatan asli daerah pada Dinas Pendapatan dan Pengelolaan Keuangan. (2) Mengetahui kontribusi penerimaan pajak restoran dalam meningkatkan pendapatan asli daerah pada Dinas Pendapatan dan Pengelolaan Keuangan.

Metode yang digunakan adalah deskriptif kualitatif dan data yang digunakan adalah Sistem Administrasi dan Prosedur serta Data Realisasi Pendapatan Asli Daerah Kabupaten Bandung periode tahun 2005 sampai dengan tahun 2009. Teknik pengumpulan data yang dilakukan adalah Field Research (penelitian lapangan) dengan cara wawancara dan observasi.

Hasil dari penelitian ini menunjukkan bahwa prosedur pelaksanaan pemungutan pajak restoran sudah sesuai dengan peraturan daerah hal ini dapat berpengaruh terhadap kontribusi penerimaan pajak restoran dalam meningkatkan Pendapatan asli daerah kabupten bandung. Dari tahun 2005-2009 mengalami kenaikan dan penurunan. Ini dikarenakan adanya penutupan restoran dan pembanguanan restoran. Kegiatan ini cukup berpengaruh terhadap penerimaan pajak restoran, selain dari kepatuhan Wajib Pajak nya itu sendiri. Kata Kunci : Pajak Restoran, Pendapatan Asli Daerah, Pajak Daerah

ABSTRACT

This watchfulness is done to detect restaurant tax harvest effectiveness in increase region original income and detect tax acceptance restaurant and detect restaurant tax influence towards region original income.

This watchfulness aim: (1) detect restaurant tax harvest execution procedure in increase region original income in income official and finance management. (2) detect restaurant tax acceptance contribution in increase region original income in income official and finance management.

Method that used qualitative descriptive and data that used administrate system and procedure with regency region original income realization data Bandung period year 2005 up to year 2009. data collecting technique that field research (field watchfulness) by interview and observation.

Result from this watchfulness has showed that restaurant tax harvest execution procedure as according to this matter by law can influential towards restaurant tax acceptance contribution in increase regency region original income Bandung. from year 2005-2009 experience increase and depreciation. this is caused by restaurant closing existence and development restaurant. this activity is enough influential towards restaurant tax acceptance, apart from his taxpayer obedience is itself.

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Untuk mewujudkan suatu masyarakat yang taat pajak memang bukan suatu hal yang mudah, apalagi dengan adanya krisis ekonomi yang berkepanjangan seperti sekarang ini. Hal ini hanya dapat terwujud bila masyarakat dan pemerintah saling menyadari akan tugas dan kewajibannya sebagai warga negara. Masyarakat di tuntut untuk sadar akan kewajibannya kepada negara yaitu membayar pajak sesuai ketentuan yang berlaku, sedangkan pemerintah berkewajiban memberikan timbal balik kepada Wajib Pajak secara tidak langsung antara lain dalam bentuk pembangunan sarana dan prasarana yang kegunaannya bukan secara Individual tetapi ditunjukan untuk kepentingan umum. Dalam melaksanakan pembangunan nasional, dana merupakan faktor penting sebagai sumber pembiayaan untuk menyelenggarakan pembangunan. Bagi Indonesia keterbatasan dan merupakan salah satu permasalahan yang serius bagi pemerintah. Pelaksanaan pembangunan sangat ditentukan oleh sumber dana yang tersedia, yang digunakan untuk membiayai pengeluaran rutin dan proyek pembangunan.

Salah satu usaha untuk membiayai pembangunan adalah dengan cara penarikan pendapatan yang potensial untuk membiayai pembangunan. Pemerintah daerah membutuhkan biaya dan dana untuk membangun daerah. Dalam rangka mendukung perkembangan otonomi daerah yang nyata, dinamis, serasi dan bertanggung jawab, pembiayaan pemerintah dan pembangunan daerah yang bersumber dari pendapatan Asli Daerah sendiri, khususnya yang berasal dari pajak daerah, pelaksanaan pemungutan pajak

daerah perlu ditingkatkan lagi. Daerah diberi wewenang untuk menggali sumber dana yang sesuai dengan potensi dan keadaan daerah masing-masing, sehingga nantinya dapat meningkatkan Pendapatan Asli Daerah (PAD) untuk membiayai rumah tangganya sendiri.

Adalah pungutan wajib atas Orang Pribadi atau Badan yang dilakukan oleh pemerintah daerah tanpa kontraprestasi secara langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Pemungutan pajak daerah oleh pemerintah daerah provinsi maupun kabupaten/kota diatur oleh Undang-undang No.34 tahun 2000. Secara umum sistem pemungutan pajak daerah yang berlaku, adalah: Official Assesment dan Self Assesment. Di dalam official Assesment, wewenang pemungutan pajak ada pada aparat pajak (fiscus). Dalam sistem ini para wajib pajak bersifat pasif dan menunggu ketetapan fiscus mengenai utang pajaknya. Sedangkan di dalam Self Assesment system, wajib pajak harus aktif menghitung dan melaporkan sendiri besarnya pajak yang harus disetorkan.

Pelaksanaan pemungutan pajak daerah dilaksanakan oleh Dinas Pendapatan dan Pengelolaan Keuangan Daerah (DPPK) Kabupaten Bandung. Pemerintah Daerah memberlakukan beberapa jenis pungutan berkaitan dengan Retribusi Daerah. Beberapa pungutan tersebut diatur dalam Peraturan Daerah masing-masing dengan merujuk pada Peraturan Pemerintah Republik Indonesia No.65 Tahun 2001 tentang Pajak Daerah. Adapun salah satu objek pajak Daerah yang dikelola oleh Dinas Pendapatan dan Pengelolaan Keuangan Daerah (DPPK) Kabupaten Bandung adalah Pajak Restoran, pajak ini dikenakan kepada orang pribadi atau badan atas pelayanan yang disediakan Restoran termasuk Rumah makan, café, bar dan sejenisnya, tidak termasuk usaha boga dan catering.

Dengan adanya Pajak Restoran, besar kemungkinan terdapat celah atau kelemahan pada sisi administrasi, pengelolaan di lapangan, maupun implikasinya. Beberapa hal yang menjadi celah dari Pajak Restoran ini terletak pada penetapan target yang telah ditetapkan

tidak sebanding dengan potensi sebenarnya, ketidakseimbangan antara potensi sebenarnya yang dimiliki dengan realisasi penerimaan Pajak Restoran yang sudah dilakukan dan tinjauan prosedur pemungutan pajak restoran. (Sumber:Dinas Pendapatan dan Pengelolaan Keuangan Soreang).

1.2 Perumusan Masalah

Mengingat luasnya kegiatan yang dilakukan oleh Dinas Pendapatan Pengelolaan dan Keuangan Daerah Kabupaten Bandung dan keterbatasan waktu yang diberikan kepada penulis dalam melaksanakan penelitian ini, penulis membatasi kegiatan serta ruang lingkup penelitian yang dilaksanakan sebagai berikut :

1. Bagaimana prosedur pelaksanaan pemungutan Pajak Restoran pada Dinas Pendapatan dan Pengelolaan keuangan Daerah Kabupaten Bandung

2. Bagaimana Kontribusi Pajak Restoran terhadap Pendapatan Asli Daerah pada Dinas Pendapatan dan Pengelolaan keuangan Daerah Kabupaten Bandung.

1.3 Maksud dan Tujuan Penelitian

Adapun maksud dan tujuan dari penelitian yang dilakukan oleh penulis adalah sebagai berikut :

1.3.1 Maksud Penelitian

Maksud dilakukannya penelitian ini adalah untuk mengetahui pemungutan Pajak Restoran dalam meningktkan pendapatan asli daerah pada Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Bandung.

1.3.2 Tujuan Penelitian

Tujuan dari penelitian ini, diantaranya yaitu:

1. Untuk mengetahui Prosedur Pelaksanaan Pemungutan Pajak Restoran pada Dinas Pendapatan dan Pengelolaan keuangan Daerah Kabupaten Bandung

2. Untuk mengetahui Kontribusi Pajak Restoran terhadap Pendapatan Asli Daerah pada Dinas Pendapatan dan Pengelolaan keuangan Daerah Kabupaten Bandung.

1.4 Kegunaan Penelitian

Diharapkan dari penelitian ini dapat memberikan manfaat riil bagi pihak-pihak yang berkepentingan. Adapun kegunaan yang dapat diperoleh dari penelitian ini adalah:

1.4.1 Kegunaan Akademis

Adapun kegunaan akademis dari penelitian ini yaitu : 1. Pengembangan Ilmu

Diharapkan dapat menambah perkembangan ilmu pengetahuan tentang bidang-bidang ilmu yang terkait, seperti Perpajakan Indonesia, Metodologi Penelitian dan Akuntansi Sektor Publik yang saling berhubungan. khususnya tentang pemungutan pajak restoran yang pada Dinas Pendapatan dan Pengelolaan Keuangan. Serta untuk membandingkan antara teori yang ada dengan kenyataan yang terjadi di lapangan.

2. Penulis

Dengan adanya penelitian ini penulis dapat memahami prosedur pemungutan pajak yang dilakukan oleh Pemerintah Daerah serta dapat mengetahui realisasi penerimaan Pajak Restoran itu sendiri.

3. Peneliti Selanjutnya

Hasil penelitian ini dapat dimanfaatkan sebagai bahan referensi atau informasi bagi penelitian selanjutnya yang berhubungan dengan Pajak Restoran, Sistem Pemungutan Pajak, Akuntansi Sektor Publik dan Metodologi Penelitian.

1.4.2 Kegunaan Praktis

Adapun kegunaan praktis dari penelitian ini yaitu : 1. Instansi Dinas Pendapatan dan Pengelolaan Keuangan

Sebagai sumbangan pemikiran dan masukan bagi Pemerintah Kabupaten Bandung khususnya Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Bandung mengenai keberadaan sektor pajak restoran yang sangat potensial untuk dipungut. 2. Bidang Pendapatan

Hasil penelitian ini diharapkan dapat menjadi bahan masukan untuk perbaikan dan perkembangan pajak restoran juga pendapatan asli daerah, dapat menjadi bahan pertimbangan bagi bagian pendapatan untuk lebih memperhatikan dan mengawasi para wajib pajak dan evaluasi dari hasil pemungutan pajak restoran dan seluruh kegiatan yang dilakukan juga dalam menentukan kebijakan-kebijakan yang akan dikeluarkan dimasa yang akan datang khususnya mengenai pajak restoran dan pendapatan asli daerah. Sehingga dapat meningkatkan kualitas kerja menjadi lebih baik lagi, dan dapat melaksanakan tugas sesuai dengan apa yang telah direncanakan.

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

Dalam kajian pustaka ini, akan dijelaskan mengenai pengertian pajak, jenis-jenis pajak, fungsi pajak, objek dan subjek dan seterusnya yang berkaitan dengan judul yang diteliti. kajian pustaka ini penulis ambil dari beberapa referensi yang berkaitan dengan judul penelitian.

2.1.1 Perpajakan

Perpajakan di Indonesia pada saat ini menganut sistem Self Assesment System yaitu suatu sistem pemungutan pajak yang memberi wewenang, kepercayaan, dan pertanggung jawaban kepada wajib pajak untuk menghitung, membayar, dan melaporkan sendiri besarnya pajak yang harus di bayar.

2.1.1.1 Pengertian Perpajakan

Pengertian atau definisi tentang pajak yang diberikan para ahli di bidang keuangan negara, ekonomi maupun hukum manca negara untuk menjadi bahan perbandingan antara lain sebagai berikut:

Menurut R Santoso Brotohardjo (2005:2) mengatakan bahwa :

“Pajak adalah iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas Negara yang menyelenggarakan Pemerintah”.

Dari definisi di atas dapat disimpulkan bahwa Wajib Pajak wajib membayar pajak berdasarkan undang-undang yang dapat dipaksakan tanpa mendapat imbalan secara langsung guna untuk membiayai pengeluaran-pengeluaran umum dan yang menyelenggarakan Pemerintah.

2.1.1.2 Subjek dan Objek Pajak 1. Subjek Pajak

Subjek pajak menurut Waluyo (2005:57) Subjek pajak dapat diartikan sebagai orang yang dituju oleh undang-undang untukdikenakan pajak.

2. Objek pajak menurut Waluyo (2005:66)

“yang menjadi objek pajak adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau di peroleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun”.

Dari pengertian di atas dapat disimpulakan bahwa objek pajak merupakan sasaran dalam pengenaan pajak dan dasar untuk menghitung pajak terutang, yang berupa penghasilan Wajib Pajak itu sendiri.

2.1.1.4 Pengertian Pemungutan

Menurut Djamu Kertabudi (2007:11) pemungutan adalah:

“Suatu rangkaian kegiatan mulai dari penghimpunan data objek dan subjek pajak/retribusi, serta pengawasan penyetorannya”.

Dari definisi diatas dapat disimpulkan bahwa pemungutan adalah kegiatan yang dimulai dari penghimpunan data objek dan subjek pajak/retribusi, serta pengawasan penyetorannya.

2.1.2 Pengertian Pajak Daerah

Menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang

pajak daerah dan retribusi daerah. Mendefinisikan bahwa Pajak Daerah adalah:

“Kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.”

Dari definisi diatas penulis mengambil kesimpulan bahwa pajak daerah itu wajib bersifat memaksa yang berdasarkan Undang-Undang dengan tujuan untuk memakmurkan rakyat demi keperluan daerah dengan tidak mendapatkan imbalan secara langsung.

2.1.3

Pengertian Pajak RestoranSebelum mengetahui pengertian pajak restoran terlebih dulu harus diketahui pengertian restoran itu sendiri. Menurut Peraturan Daerah Kabupaten Bandung Nomor 15

Tahun 2002 tentang Pajak Restoran yang dimaksud restoran adalah:

"Restoran adalah tempat menyantap makanan dan/ atau minuman yang disediakan dengan dipungut bayaran, tidak termasuk usaha jasa boga atau catering".

Dari pengertian di atas disimpulkan bahwa restoran adalah tempat menyantap

makan dan/ atau minum yang disediakan dengan dipungut bayaran.

Menurut Peraturan Daerah Kabupaten Bandung Nomor 15 Tahun 2002 tentang

Pajak Restoran adalah

“Pajak yang dikenakan atas pelayanan yang disediakan dengan restoran termasuk rumah makan, café, bar, dan sejenisnya, tidak termasuk usaha jasa boga dan katering.”

Dari pengertian diatas, dapat disimpulkan bahwa pajak restoran adalah pajak yang hanya dikenakan atas pelayanan yang disediakan oleh restoran, tidak termasuk usaha jasa boga dan catering.

2.1.3.1 Subjek dan Objek Pajak Restoran

Pengertian subjek dan objek pajak restoran menurut Peraturan Daerah Kabupaten

Bandung Nomor 15 Tahun 2002 Subjek Pajak dan Objek Pajak Restoran adalah

“Orang pribadi atau Badan yang melakukan pembayaran kepada Restoran termasuk Rumah makan, café, bar, dan sejenisnya.”

Disimpulkan bahwa orang pribadi atau badan yang melakukan pembayaran kepada restoran, dan yang menjadi wajib pajak restoran adalah pengusaha restoran.

Sedangkan objek pajak Restoran menurut Peraturan Daerah Kabupaten Bandung

Nomor 15 Tahun 2002 adalah

“Pelayanan yang disediakan Restoran termasuk Rumah makan, café, bar dan sejenisnya, dengan pembayaran. Objek pajak sebagaimana yang disebutkan meliputi penjualan makanan dan atau minuman yang diantar atau dibawa pulang.”

Tidak termasuk objek pajak sebagaimana yang disebutkan diatas adalah: a. Pelayanan untuk jasa boga dan catering.

b. Pelayanan yang disediakan oleh Restoran atau Rumah Makan, café, bar, dan sejenisnya yang peredarannya dibawah Rp. 2.000.000,- (dua juta rupiah) per bulan.

2.1.3.2 Dasar Pengenaan dan Tarif Pajak

Dasar pengenaan Pajak Restoran Menurut Perda Kabupaten Bandung Nomor 15

Tahun 2002 adalah jumlah pembayaran atau yang seharusnya dibayar yang dilakukan

kepada restoran termasuk rumah makan, café, bar, dan sejenisnya. Tarif pajak Restoran ditetapkan sebesar 10% (sepuluh persen).

2.1.4 Pendapatan Asli Daerah (PAD)

pengertian Pendapatan Asli Daerah (PAD) menurut Djamu Kertabudi (2007:2), menyatakan bahwa :

“Pendapatan Asli Daerah (PAD) merupakan penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan Undang-undang.”

Dari definisi diatas penulis mengambil kesimpulan bahwa pendapatan asli daerah adalah penerimaan yang dipungut berdasarkan peraturan daerah yang sesuai dengan peraturan perundang-undangan yang berlaku yang diperoleh daerah dari wilayahnya sendiri.

2.2 Kerangka Pemikiran

Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugas untuk menjalankan pemerintahan.

Pengertian pajak menurut Rochmat Soemitro yang dikutip oleh Siti Kurnia Rahayu

dan Ely Suhayati (2010:1) menyatakan bahwa :

“Pajak adalah iuran rakyat kepada kas negara (peralihan kekayaan dari sektor partikulir ke sektor pemerintah) berdasarkan Undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membiayai pengeluaran umum.”

Dari definisi diatas dapat disimpulkan bahwa iuran pajak adalah peralihan kekayaan dari sektor partikulir ke sektor pemerintah yang berdasarkan undang-undang untuk dibayarkan ke kas negara tanpa adanay timbale balik secara langsung yang digunakan untuk membiayai pegeluaran umum.

Pajak Daerah dan Retribusi Daerah merupakan salah satu bentuk peran serta masyarakat dalam menyelenggarakan Otonomi Daerah, serta merupakan Sumber Pendapatan Daerah yang penting untuk membiayai penyelenggaraan pemerintahan dan pembangunan Daerah. Sesuai dengan sistem Pemerintahan yang berlaku di negara kita, bahwa pajak dikelola oleh Pemerintah Pusat dan Pemerintah Dearah. Pajak daerah adalah satu dari berbagai sumber penerimaan daerah yang termasuk dalam Pendapatan Asli Daerah juga termasuk dalam golongan pajak menurut lembaga yang memungutnya. Dalam buku Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang pajak daerah

dan retribusi daerah (2009:4). Mendefinisikan bahwa pajak daerah adalah:

“Kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.”

Dari definisi di atas dijelaskan bahwa wajib pajak, berdsarkan undang-undang wajib melakukan kontribusinya kepada daerah untuk keperluan daerah dan kemakmuran rakyat dengan tidak mendapat imbalan secara langsung.

Secara umum sistem pemungutan pajak daerah yang berlaku menurut Djamu

kertabudi (2007:11) adalah: 1) Official Assesment 2) Self Assesment

Didalam system Official Assesment, wewenang pemungutan pajak ada pada aparat pajak (Fiscus), yaitu fiscus berhak menentukan besarnya utang pajak dengan mengeluarkan Surat Ketetapan Pajak Daerah. Jadi dalam sistem ini para Wajib Pajak bersifat pasif dan menunggu ketetapan fiscus mengenai utang pajaknya. Didalam system Self Assesment, Wajib Pajak harus aktif menghitung dan melaporkan sendiri besarnya pajak yang harus disetorkan. Sistem ini diberlakukan untuk memberikan kepercayaan bagi masyarakat guna meningkatkan kesadaran dan peran serta masyarakat dalam menyetorkan pajaknya. Konsekuensi dari sistem ini adalah bahwa masyarakat/Wajib Pajak harus benar-benar mengetahui tata cara perhitungan pajak dan segala sesuatu yang berhubungan dengan pelunasan pajaknya, seperti kapan harus membayar pajak, bagaimana menghitung besar pajak, perhitungan, atau sanksi apa yang akan diterima bila melanggar ketetapan pajak.

Merupakan hal yang mendasar, dalam pemungutan pajak harus didasarkan pada peraturan perundang-undangan. Fiskus selaku pemungut pajak dapat memaksakan Wajib Pajak untuk memenuhi dan melaksanakan kewajiban perpajaknnya.

Pengertian Pajak Restoran menurut Peraturan Daerah Kabupaten Bandung

Nomor 15 tahun 2002 tentang Pajak Restoran adalah

“Pajak yang dikenakan atas pelayanan yang disediakan Restoran termasuk Rumah makan, café, bar dan sejenisnya, tidak termasuk usaha jasa boga dan katering.”

Dari pengertian di atas pajak Restoran hanya dikenakan atas pelayanan yang dilakukan penyedia Restoran termasuk Rumah makan, café, bar dan sejenisnya tidak termasuk usaha jasa boga dan katering.

Pemungutan pajak yang dilakukan oleh Pemerintah daerah yang terjadi di dalam lapangan sebenarnya masih kurang efektif, karena kesadaran wajib pajak yang masih rendah untuk membayar pajak nya. Petugas Pemerintah yang belum memahami bagaimana prosedur pemungutan yang baik dan benar sesuai dengan undang-undang. Upaya yang dilakukan oleh pemerintah daerah adalah dengan melakukan penutupan restoran karena tidak membayar pajak sebagaiman mestinya.

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek PenelitianObjek dari peneltian ini adalah pemungutan pajak restoran Penelitian ini dilaksanakan pada Dinas Pendapatan dan Pengelolaan Keuangan Daerah Kabupaten Bandung.

Menurut Sugiyono (2006:13) pengertian objek penelitian adalah sebagai berikut :

“Objek penelitian adalah sarana ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid dan reliable tentang suatu hal.”

Menurut penulis pendapat di atas bahwa objek penelitian adalah suatu hal secara ilmiah untuk mendapatkan suatu objektif yang valid dan reliable. Berdasarkan uraian di atas objek penelitian ini adalah pajak restoran.

3.2 Metode Penelitian

Dalam melaksanakan penelitian ini, metode penelitian yang akan di gunakan penelitin adalah metode deskriptif dengan menggunakan metode analisis kualitatif.

Menurut Sugiyono (2007:4) mendefinisikan Metode Penelitian sebagai berikut :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan, dan mengantisipasi masalah.”

Menurut penulis cara ilmiah disini berarti kegiatan penelitian ini di dasarkan pada ciri-ciri keilmuan yaitu rasional, empiris, dan sistematik. Rasional berarti kegiatan penelitian penelitian dilakukan dengan cara-cara masuk akal, sehingga terjangkau oleh penalaran manusia, sehingga orang lain dapat mengamati dan mengetahui cara-cara yang digunakan. Sedangkan sistematis artinya proses yang digunakan dalam penelitian menggunakan langkah yang bersifat logis.

Metode penelitian yang di gunakan penulis dalam dalam penyusunan penelitian ini adalah metode deskriptif yaitu metode yang mengungkapkan gambaran masalah yang terjadi saat penelitian ini berlangsung.

Sedangkan menurut Moh. Nazir (2003:4) menyatakan bahwa :

“Metode deskriptif adalah suatu metode dalam meneliti status kelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang.”

Berdasarkan definisi diatas dapat diketahui bahwa metode penelitian yang digunakan untuk dapat menggambarkan serta menganalisis hasil dari penelitian yang telah dilakukan oleh peneliti. Metode penelitian digunakan peneliti untuk dapat menggambarkan pemungutan Pajak Restoran di Dinas Pendapatan dan Pengelolaan Keuangan Daerah.

Metode ini juga dapat dikatakan sebagai suatu penulisan yang menggambarkan keadaan yang sebenarnya tentang objek yang diteliti menurut keadaan yang sebenarnya pada saat penelitian berlangsung.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian diperlukan perencanaan penelitian agar penelitian yang di lakukan dapat berjalan dengan baik, sistematis serta efektif.

“Desain Penelitian adalah prosedur-prosedur yang digunakan oleh peneliti dalam pemilihan, pengumpulan, dan analisis data secara keseluruhan.”

Dari pemaparan diatas dapat dikatakan bahwa desain penelitian merupakan semua proses penelitian yang dilakukan oleh penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan dengan cara memilih, mengumpulkan dan menganalisis data yang diteliti pada waktu tertentu.

Desain penelitian yang digunakan dalam penelitian ini menurut Nur Indriantoro dan

Bambang Supomo adalah sebagai berikut :

1. Studi Pendahuluan

Studi pendahuluan merupakan tahap awal dalam penelitian ini, di mana dalam tahap ini peneliti mencari referensi untuk menetapkan judul penelitian yaitu, Tinjauan Atas Pemungutan Pajak Restoran Dalam Meningkatkan Pendapatan Asli Daerah dengan membaca berbagai teori yang berkaitan dengan tema yang akan dibahas, juga membandingkannya dengan penelitian yang telah ada.

2. Perumusan Masalah dan Penentuan Tujuan Penelitian

Perumusan masalah merupakan upaya yang dilakukan untuk merumuskan keadaan yang ada secara sistematis berdasarkan teori-teori yang sudah ada. Perumusan masalah dalam penelitian ini adalah:

1) Bagaimana Prosedur Pelaksanaan Pemungutan Pajak Restoran dalam meningkatkan pendapatan asli daerah

2) Kontribusi pajak restoran dalam meningkatkan pendapatan asli daerah. Seperti yang telah diuraikan di atas, maka tujuan dari penelitian ini adalah:

1) Untuk mengetahui prosedur pelaksanaan pemungutan pajak restoran dalam meningkatkan pendapatan asli daerah.

2) Untuk mengatahui Kontribusi pajak restoran dalam meningkatkan pendapatan asli daerah.

3. Pengumpulan Data

Data-data yang diperlukan dalam penelitian ini diperoleh melalui observasi ke perusahaan dan melakukan wawancara dengan pihak-pihak yang terkait dengan masalah pemungutan pajak restoran. Data yang dipakai adalah data yang bersifat kuantitatif, yaitu data yang berbentuk angka. Menurut waktu pengumpulannya data bersifat time series data atau data deret waktu yang merupakan hasil pengamatan suatu periode tertentu (bulanan, triwulan, atau tahunan).

4. Pengolahan Data

Berdasarkan data-data yang telah terkumpul, terutama data mengenai pajak restoran, data tersebut kemudian diolah untuk merumuskan dan menghitung persentase dari realisasi pajak restoran dan pendapatan asli daerah. Data yang diperoleh akan diolah lebih lanjut.

5. Kesimpulan dan Saran

Tahap akhir dari penelitian ini adalah penarikan kesimpulan yang diambil dari uraian-uraian yang ada pada bab pembahasan. Selanjutnya juga akan disampaikan saran yang berkaitan dengan hasil penelitian yang diharapkan dapat memberikan masukan bagi Instansi yang diteliti.

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian. Sesuai dengan judul penelitian yang diambil yaitu “Tinjauan Atas Pemungutan Pajak Restoran dalam Meningkatkan Pendapatan Asli Daerah pada Dinas Pendapatan dan Pengelolaan Keuangan Daerah Kabupaten Bandung”, ada 1 variabel yaitu Variabel Independen (Variabel X).

Variable Independent atau variabel bebas adalah variabel yang mempengaruhi variabel lainnya atau penyebab perubahan pada variabel dependen atau variabel tak bebas (terikat).

Pengertian variabel menurut Sugiyono (2009:39) menyatakan bahwa :

“Variable bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahanya atau timbulnya variabel dependen (terikat).”

3.2.3 Sumber dan Teknik Pengumpulan Data

Sumber dan teknik pengumpulan data yang penulis ambil dalah sebagai berikut:

3.2.3.1 Sumber data

Data sekunder yaitu data primer yang telah diolah lebih lanjut dan disajikan baik oleh pengumpul data primer atau pihak lain. Data sekunder disajikan antara lain dalam bentuk tabel-tabel atau diagram serta segala informasi yang berasal dari literature yang ada hubungannya dengan teori-teori mengenai topik penelitian.

Menurut Nur Indriantoro dan Bambang Supomo (2002:147) menyatakan bahwa:

“Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan.”

Berdasarkan penjelasan di atas, maka sumber data dalam penelitian ini adalah sumber data sekunder, di mana data yang diperoleh penulis merupakan data yang diperoleh secara tidak langsung, artinya data-data tersebut berupa data primer yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain.

3.2.3.2 Teknik Pengumpulan Data

Metode yang digunakan dibawah ini dimaksudkan agar mempermudah dalam penelitian lebih dekatnya pada pengumpulan data diantaranya :

1. Studi Lapangan (field research)

Studi lapangan adalah melakukan peninjauan secara langsung untuk memperoleh data-data yang diperlukan daalm penyusunan tugas akhir. Penelitian ini dilakukan terhadap kegiatan dari seluruh objek penelitian yang meliputi :

a.

Metode Observasi (pengamatan)Tinjauan atas pemungutan pajak restoran dalam meningkatkan pendapatan asli daerah pada Dinas Pendapatan Daerah yang telah ada dari segi observasi yaitu pengamatan secara langsung dengan melihat beberapa kegiatan yang dilakukan pada Dinas Pendapatan dan Pengelolaan Keuangan khususnya di Bagian Pendapatan .

b.

Metode InterviewInterview dilakukan dengan pegawai/staff bagian pendapatan yang berwenang di Dinas Pendapatan dan Pengelolaan Keuangan. Hal ini dilakukan untuk memperoleh informasi yang berkaitan dengan judul Penelitian yang sedang disusun penulis.

c.

DokumentasiDokumentasi yaitu mengumpulkan bahan-bahan yang tertulis berupa data tentang prosedur pemungutan pajak serta realisasi penerimaan pajak yang diperoleh dari bagian pendapatan di Dinas Pendapatan dan Pengelolaan Keuangan Daerah.

Penelitian pustaka adalah penelitian yang dimaksudkan untuk mempelajari serta mengumpulkan teori-teori yang relevan dengan materi pembahasan yaitu Metodologi Penelitian, Perpajakan, Peraturan Undang-undang Pemerintah Daerah, dan Akuntansi Sektor Publik guna dijadikan dasar dalam melakukan penilaian dan perbandingan dari penelitian yang telah dilakukan pada instansi yang bersangkutan. Dengan metode ini akan diperoleh gambaran mengenai Pemungutan Pajak Restoran dalam Meningkatkan Pendapatan Asli Daerah.

BAB IV

HASIL DAN PEMBAHASAN PENELITIAN

4.1 Analisis Prosedur Pelaksaan Pemungutan Pajak Restoran pada Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Bandung

Di dalam Prosedur Pelaksanaan Pemungutan Pajak Restoran Dinas Pendapatan dan Pegelolaan Keuangan Kabupaten Bandung, harus melalui beberapa tahapan atara lain: A. Pendaftaran

1. Menyiapkan formulir pendaftaran 2. Menyerahkan Formulir Pendaftaran

3. Menerima dan memeriksa kelengkapan Formulir B. Pandataan

1. Menyerahkan Formulir Pendapataan (SPTPD)

2. Menerima dan Memeriksa Kelengkapan Pendataan (SPTPD) 3. Mencatat Data Pajak Daerah

C. Penetapan, menerbitkan :

1. Surat Keterangan Pajak Daerah (SKPD) 2. Surat Ketetapan Pajak Daerah Nihil (SKPDN)

3. Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB)

4. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT) 5. Surat Tagihan Pajak Daerah (STPD)

6. Surat Ketetapan Pajak Daerah Lebih Bayar (SKPDLB) D. Penyetoran

1. Kegiatan penyetoran melalui Bendaharawan Khusus Penerima (BKP) 2. Kegiatan penyetoran melalui Kas Daerah

E. Angsuran dan Penundaan Pembayaran 1. Angsuran Pembayaran

2. Kegiatan Penundaan Pembayaran F. Pembukuan dan Pelaporan.

1. Pembukuan Penetapan. 2. Pembukuan Penerimaan. 3. Pelaporan.

G. Keberatan dan Banding 1. Penyelesaian Keberatan. 2. Banding.

H. Penagihan, menerbitkan :

1. Penagihan dengan Surat Teguran. 2. Penagihan dengan Surat Paksa.

3. Penagihan dengan Surat Perintah melaksanakan Penyitaan.

I. Kegiatan Pembetulan, Pembatalan, Pengurangan, Ketetapan dan Penghapusan atau Pengurangan Sanksi Administrasi.

J. Pengembalian Kelebihan Pembayaran.

4.2 Analisis Kontribusi Pajak Restoran Terhadap Pendapatan Asli Daerah Pada Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Bandung.

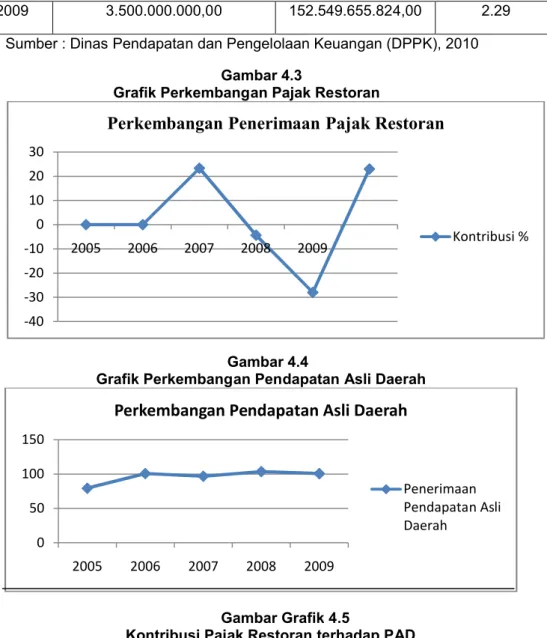

Dari hasil Tabel 4.9 Perkembangan Pajak Restoran Kabupaten Bandung Tahun Anggaran 2005 sampai dengan 2009 dapat diperoleh keterangan sebagai berikut :

1. Pada tahun anggaran 2005-2006 perkembangan pajak restoran 23.30%. Hal ini dianggap stabil.

2. Pada tahun anggaran 2006-2007 perkembangan pajak restoran mengalami penurunan dari tahun 2005-2006 sebesar (4.35)%. Di karena kan adanya pelayanan wajib pajak yang kurang baik sehingga mempengaruhi penerimaan pajak rstoran..

3. Pada tahun anggaran 2007-2008 perkembangan pajak restoran mengalami penurunan lebih besar dari tahun 2006-2007 sebesar (27,96)%. Ini karena tidak tegasnya petugas pemungut pajak kepada wajib pajak akan kesadarannya membayar pajak yang masih rendah dalam kewajibannya membayar sumber-sumber pendapatan asli daerah terutama dalam membayar pajak restoran.

4. Pada tahun anggaran 2008-2009 perkembangan pajak restoran mengalami peningkatan dari tahun 2007-2008 meningkat 22.97%. Ini karena adanya pembangunan Rumah makan, café, Bar dan sejenisnya dan jumlah wajib pajak yang membayar pajak nya terutama pajak restoran sudah di lakukan dengan baik.

Dari hasil Tabel 4.10 Perkembangan Pendapatan Asli Daerah Kabupaten Bandung Tahun Anggaran 2005 sampai dengan 2009 dapat diperoleh keterangan sebagai berikut : 1. Pada tahun anggaran 2005-2006 perkembangan pendapatan asli daerah sebesar

26,97%. Hal ini dianggap stabil.

2. Pada tahun anggaran 2006-2007 perkembangan pendapatan asli daerah lebih kecil dari tahun sebelumnya dan menurun sebesar 7,34%. Ini karena adanya penurunan jumlah penerimaan dari sumber-sumber pendapatan asli daerah.

3. Pada tahun anggaran 2007-2008 perkembangan pendapatan asli daerah lebih kecil dari tahun sebelumnya dan menurun (2,01)%. Ini karena adanya kesadaran dari wajib pajak sendiri yang masih rendah dalam kewajibannya membayar sumber-sumber pendapatan asli daerah terutama dalam membayar pajak daerah.

4. Pada tahun anggaran 2008-2009 perkembangan pendapatan asli daerah lebih besar dari tahun sebelumnya dan meningkat 5,45%. Ini karena adanya jumlah penerimaan dari sumber-sumber pendapatan asli daerah terutama pajak daerah.

Dari hasil Tabel 4.11 Kontribusi Pajak Restoran Terhadap Pendapatan Asli Daerah Kabupaten Bandung Tahun Anggaran 2005 sampai dengan 2009 dapat diperoleh

keterangan sebagai berikut :

1. Pada tahun anggaran 2005 kontribusi pajak restoran sebesar 2.10%. Hal ini dianggap stabil.

2. Pada tahun anggaran 2006 kontribusi pajak restoran mengalami sedikit penurunan dari tahun 2005 sebesar 2,04%. Dikarenakan Wajib Pajak yang menunggak pembayaran pajaknya itu sendiri.

3. Pada tahun anggaran 2007 kontribusi pajak restoran terhadap pendapatan asli daerah mengalami kenaikan yang tidak terlalu signifikan dari tahun 2006 sebesar 2,09%. Ini karena adanya kesadaran wajib pajak untuk membayar kewajiban pajaknya semakin menurun. Dikarenakan sepi pengunjung.

4. Pada tahun anggaran 2008 kontribusi penerimaan pajak restoran terhadap pendapatan asli daerah lebih kecil dari tahun 2007 menurun sangat signifikan menjadi 1,39%. Ini karena kurang tegas nya petugas pemungut pajak dalam memungut kepada Wajib Pajak dan kemungkinan ada penutupan restoran karena tidak membayar pajak.

5. Pada tahun anggaran 2009 penerimaan pajak restoran terhadap pendapatan asli daerah mengalami peningkatan dari tahun 2005-2008 sebesar 2.29%.

BAB V

KESIMPULAN DAN SARAN

5.1

KesimpulanDari hasil penelitian yang penulis lakukan pada Dinas Pendapatan dan Pengelolaan keuangan Kabupaten Bandung tentang Pemungutan Pajak Restoran Dalam Meningkatkan Pendapatan Asli Daerah, serta berdasarkan pembahasan yang penulis lakukan, maka penulis menarik kesimpulan sebagai berikut.

1. Prosedur pelaksanaan pemungutan pajak telah berjalan baik dan mudah untuk di pahami serta bukti potong pembayaran dapat diberikan kepada wajib pajak. Tetapi setiap terjadi perubahan peraturan, petugas pemungut pajak dalam hal ini pemerintah daerah terlambat dalam mensosialisaikannya kepada wajib pajak.

Sehingga masih ada wajib pajak belum membayarkan pajaknya.

2. Kontribusi pajak restoran terhadap pendapatan asli daerah dapat dikatakan sudah cukup baik karena pada tahun 2005 dan 2009 mengalami kenaikan. meskipun pada tahun 2006, 2007, dan 2008 mengalami penurunan yang tidak terlalu signifikan. Walaupun demikian secara keseluruhan sudah mencapai target yang sudah ditetapkan.

5.2 Saran

Berdasarkan penelitian yang telah dilakukan pada Dinas Pendapatan dan

Pengelolaan Keuangan Kabupaten Daerah serta memperhatikan kesimpulan yang diperoleh, maka penulis meyarankan hal-hal sebagai berikut :

1. Dalam rangka terwujudnya sistem administrasi dan prosedur pemungutan yang baik pada Dinas Pendapatan dan Pengelolaan Keuangan maka di utamakan melakukan pelayanan yang baik lagi dari pemerintah daerah kepada masyarakat terutama kepada Wajib Pajak dalam mensosialisasikan perubahan peraturan yang dapat mudah untuk di akses dengan modern koputerisasi agar wajib pajak dapat memenuhi kewajibannya dengan mudah, dimanapun dan kapanpun serta memperbaiki seluruh proses pengawasan terkait proses pemungutan. Dan Agar tidak dilakukan penutupan restoran sebaiknya pemerintah daerah memberikan surat teguran atau sanksi tegas kepada wajib pajak untuk segera membayar kewajiban perpajaknnya tepat waktu.

2. Untuk lebih mengoptimalkan penerimaan pajak restoran pada pencapaian target, di upayakan melaksanakan pengawasan untuk meningkatkan lagi kinerja petugas sehingga pencapaian kontribusinya semakin meningkat, mengingat banyaknya perkembangan bisnis restoran di daerah Soreang yang dapat meningkatkan pendapatan asli daerah.

DAFTAR PUSTAKA

………..(2009), Uraian Jabatan Dinas Pendapatan dan Pengelolaan Keuangan, Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Bandung.

………..(2009), Struktur Organisasi Dinas Pendapatan dan Pengelolaan Keuangan, Dinas Pendapatan dan Pengelolaan Keuangan Kabupaten Bandung.

Brotodihardjo R. Santoso, 2005, Pengantar Ilmu Hukum Pajak, Universitas Indonesia : Salemba Empat.

Fatchanie, Meutia. 2007. Analisis Efisiensi dan Efektivitas Hasil Pemungutan Pajak Daerah di Kabupaten Sleman. Yogyakarta : UII

Indiantoro, Nur dan Bambang Supomo, 2002, Metodologi Penelitian Bisnis, Yogyakarta: BPFE-YOGYAKARTA

Kertabudi, Djamu. 2007. Selayang Pandang Dinas Pendapatan Daerah. Soreang Kab. Bandung.

Mardiasmo. 2004. Manajemen Kinerja Sektor Publik. Yogyakarta : Andi. Nazir, Moh. 2003. Metode Penelitian. Jakarta : Ghalia

Peraturan Daerah Kabupaten Bandung Nomor 15 Tahun 2002 Tentang Pajak Restoran Rahayu, Siti Kurnia. 2010. Perpajakan Indonesia Konsep dan Aspek Formal. Yogyakarta :

Graha Ilmu.

Rahayu, Siti Kurnia dan Ely Suhayati. 2010. Perpajakan Teori dan Teknis Perhitungan. Yogyakarta : Graha Ilmu.

Resmi , Siti, 2003, Perpajakan Teori dan Kasus. Buku I Edisi Ketiga. Jakarta : Salemba Empat.

Siahaan P. Marihot, 2005, Pajak Daerah dan Retribusi Daerah, Jakarta : Divisi Buku Perguruan Tinggi PT. Raja Grafindo Persada

Soemitro. Rochmat, 2007, Dasar-Dasar Hukum Pajak Pendapatan, Jakarta : Salemba Empat Sugiyono. 2009. Metode Penelitian Kuantitatif Kualitatif dan R & D. Bandung : Alfabetis. Sri, Valentina dan Aji Suryo, 2006, Perpajakan Indonesia, Jakarta : Salemba Empat Waluyo. 2003. Perpajakan Indonesia, Jakarta : Salemba Empat

Waluyo, 2007. Perpajakan Indonesia, Jakarta : Salemba Empat.

Undang-undang Republik Indonesia Nomor 28 Tahun 2009 tentang Pajak Daerah dan Pendapatan Daerah.

LAMPIRAN-LAMPIRAN

Gambar 2.1

Bagan Kerangka Pemikiran

Pajak Pusat Pajak Daerah

Kabupaten / Kota

a.Pajak Hotel

b.Pajak Restoran

c. Pajak Hiburan d.Pajak Reklame

e.Pajak Penerangan Jalan

f. Pajak Pengambilan Bahan Galian gol C g.Pajak Parkir

Pajak Restoran

1) Peraturan Pemerintah Daerah no.15/2002

2) Subjek dan Objek Pajak Restoran 3) Dasar pengenaan pajak restoran 4) Tarif pajak restoran

Pemungutan Pajak Restoran dalam meningkatkan Pendapatan Asli Daerah Sistem Pemungutan Self Assesment Sytem Wajib pajak harus aktif menghitung dan melaporkan sendiri besarnya pajak yang harus disetorkan.

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Pemungutan pajak restoran dalam meningkatkan pendapatan asli daerah (X)

Pajak Restoran adalah pajak yang dikenakan atas pelayanan yang disediakan Restoran termasuk Rumah makan, café, bar sejenisnya.

(Perda no.15/2002) Pengertian Pendapatan Asli Daerah (PAD) merupakan penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan Undang-undang. (Djamu Kertabudi 2007:2)

Sistem dan Prosedur

Administrasi pajak daerah dan Perkembangan target dan realisasi pendapatan daerah kabupaten bandung (DPPK 2010) Rasio

Sumber : Dinas Pendapatan dan Pengelolaan Keuangan (DPPK), 2010

Gambar 4.2

Alur Sistem dan Prosedur Pajak Daerah

SPTPD

SKPD

SSPD

PEMBUKUAN

PENAGIHAN

LELANG

KEBERATAN

BANDING

ANGSURAN

PELAPORAN

PENDATAAN

PENETAPAN

PENYETORAN

PENDAFTARAN

Tabel 4.9

Perkembangan Pajak Restoran Kabupaten Bandung Tahun Anggaran 2005 sampai dengan 2009 Tahun Anggaran Realisasi (Rp) Perkembangan % 2005 2.380.511.700,80 -2006 2.935.352.381,30 23.30 2007 2.807.585.410,90 (4.35) 2008 2.022.405.964,86 (27.96) 2009 2.486.992.882,00 22.97

Sumber : Dinas Pendapatan dan Pengelolaan Keuangan (DPPK), 2010 Tabel 4.10

Perkembangan Pendapatan Asli Daerah Kabupaten Bandung Tahun Anggaran 2005 sampai dengan 2009

Tahun Anggaran Realisasi Pendapatan Asli Daerah Perkembangan (%) 2005 108.322.354.701,61 -2006 137.532.499.196,23 26,97 2007 147.630.987.490,05 7,34 2008 144.660.409.277,08 (2,01) 2009 152.549.655.824,00 5,45

Sumber : Dinas Pendapatan dan Pengelolaan Keuangan (DPPK), 2010 Tabel 4.11

Kontribusi Pajak Restoran Terhadap Pendapatan Asli Daerah Kabupaten BandungTahun Anggaran 2005 sampai dengan 2009 Tahun

Anggaran

Penerimaan Pajak Restoran (Rp) Penerimaan PAD (Rp) Kontribusi (%) 2005 2.285.000.000,00 108.322.354.701,61 2.10 2006 2.812.005.000,00 137.532.499.196,63 2.04 2007 3.100.000.000,00 147.630.987.490,05 2.09 2008 2.000.000.000,00 144.660.409.277,08 1.39

2009 3.500.000.000,00 152.549.655.824,00 2.29 Sumber : Dinas Pendapatan dan Pengelolaan Keuangan (DPPK), 2010

Gambar 4.3

Grafik Perkembangan Pajak Restoran

Gambar 4.4

Grafik Perkembangan Pendapatan Asli Daerah

Gambar Grafik 4.5

Kontribusi Pajak Restoran terhadap PAD

-40 -30 -20 -10 0 10 20 30 2005 2006 2007 2008 2009

Perkembangan Penerimaan Pajak Restoran

Kontribusi % 0 50 100 150 2005 2006 2007 2008 2009

Perkembangan Pendapatan Asli Daerah

Penerimaan Pendapatan Asli Daerah 0 1 2 3 2005 2006 2007 2008 2009