‘IM PLEM ENTASI AKUNTANSI BERBASIS KOM PUTER PADA KOPERASI DI KABUPATEN KLATEN Shandy M arsono dan Jumadi

STIE AUB Surakart a Abst ract

Lect urer and Research St udent Account ing Implement at ion of Comput er Based on co-operat ives in Klat en, Pgogram St udies Akunt ansi STIE D3 - AUB Surakart a provide insight and t raining syst emat ic writ ing. St udent s who have landed a course t hat included comput er -based account ing spaciousness and survey researchers.

The purpose of t his st udy 1) t o det ermine t he benefit s of comput er s in t he co-operat ives in Klat en. 2) t o assess t he qualit y of comput er -based account ing on t he co-operat ives in Klat en. Dat a were collect ed from 50 respnden = dat a valid 41, co-operat ives in Klat en rendom samples by t he met hod of sampling, analyt ical t est ing t echniques, wit h a percent age (%), t he result s of quest ionnaires t hat have been answered creat ed score, Very good percent age (76-100), Self percent age (56-75) Less percent age (40-55) Not a good percent age (less t han 40. The result s of t his st udy show from quest ions 1-4: recognit ion or knowledge of t he respondent / cooperat ive against t he comput er: yes = 41 = 100% no = 0 = 0%. Applied comput er syst em O = 36 = 87.8%, no = 12.2% , do not know = 0 = 0%. Can operat e t he comput er yes = 33 = 80.5%, not 8 = 19.5%, did not know = 0 = 0%. Need t o get exercise is t o = 14 = 34.1%, t o = 18 = 43.9%, do not need = 7 = 17.1%, less need t o = 2 = 4.9%

Quest ion 5-6 is about t he at t it ude or benefit s in t he use of comput ers, how oft en t o use t he comput er, very oft en = 23 = 56.1%, oft en = 16 = 39%, rarely = 2 = 4.9%. Dat a processing is very oft en = 17 = 41.5%, oft en = 20 = 48.8%, rare = 3 = 7.3% is very rare = 1 = 2.4% Quest ion number 7 t o 11 is about t he applicat ion of comput ers in t he cooperat ive t o t he applicat ion of comput er syst ems in t he cooperat ive, it is necessary = 26 = 63.4%, t o = 15 = 36.6% do not have = 0 = 0%, less need t o = 0 = 0%. Wit h comput er work easier, agree = 31 = 75.6%, agree = 10 = 24.4%, disagree = 0 = 0%, disagree = 0 = 0%. Ut ilizing comput er dat a more accurat e result s yes = 41%, no = 0 = 0%. Wit h comput ers oft en have problems, very oft en = 0 = 0%, oft en = 3 = 7.3%, rare = 29 = 70.7%, very rare = 9 = 22%, use of comput er purlu maximized, st rongly agree = 24 = 58.5%, agree = 17 = 41.5% disagree = 0 = 0%, st rongly disagree = 0 = 0% Key words: Cooperat ive, Account ing, Implement at ion, Comput er

PENDAHULUAN A. LATAR BELAKANG

i zaman modern ini, perkembangan t eknologi sangat lah berpengaruh dalam set iap hal. Sudah menjadi perhat ian khusus bagi set iap orang.

Penerapan suat u sIst em-sist em t idak lepas dari penggunaan t eknologi yang dapat mempermudah set iap hal yang dilakukan orang dan mengat asi kelemahan di dalam syst em informasi yang mengandalkan t enaga manusia saja. Baik dalam pengo-lahan dat a, penyimpanan dat a, at aupun pencacat an set iap t ransaksi. Yang menjadi pokok ut ama yang dipermasalahkan adalah wakt u, unt uk it u harus digunakan alat -alat

unt uk mempercepat jalannya hal t ersebut . Unt uk memenuhi semua it u pemanfaat an komput erisasi sebagai mesin pembant u sudah merupakan suat u kebut uhan, t er-masuk dalam koperasi.

Pada saat ini banyak koperasi didirikan. Baik koperasi unit desa, koperasi simpan pinjam, koperasi serba usaha, dan lain sebagainya. Koperasi sendiri berasal dari kat a “ co” dan “ operat ion” yang berart i bekerja sama unt uk mencapai t ujuan. Secara umum koperasi dikenal sebagai perkumpulan orang-orang secara sukarela mempersat ukan diri unt uk mencapai kepuasan-kepuasan ekonomi at au menye-lenggarakan usaha bersama yang melalui

pembent ukan suat u perkumpulan yang diasasi secara demokrat is.

Selain memiliki landasan yang mem -buat koperasi selalu berdiri dan dapat ber-kembang lebih pesat dalam t at a pere-konomian di Indonesia, koperasi juga memi-liki fungsi yang berguna dalam pelaksanaan t ugas koperasi, yait u :

1. Sebagai alat perjuangan ekonomi unt uk kesejaht eraan rakyat .

2. Sebagai alat pendemokrasikan ekonomi rakyat .

3. Sebagai salah sat u urat nadi pereko-nomian Indonesia.

4. Alat Pembina insan masyarakat unt uk memperkokoh kedudukan ekonomi bangsa Indonesia, sert a bersat u dalam mengat ur t at a laksana perekonomiam rakyat .

Sedangkan t ujuan koperasi adalah mewujudkan masyarakat Indonesia yang adil dan makmur berdasarkan Pancasila dan UUD 1945.

Di dalam koperasi,juga melakukan kegiat an pengolahan dat a yang mana dalam pengolahan dat a t ersebut haruslah dikelola secara cepat dan t epat . Sehingga diperlukan cara unt uk mempercepat pengelolaan dat a t ersebut . Cara yang dapat dit empuh adalah dengan menggunakan comput er. Sebab di jaman yang serba canggah ini, manusia dit unt ut unt uk menyelesaikan set iap peker-jaan secara cepat dan akurat . Oleh karena it u,perkembangan penggunaan comput er dalam set iap pekerjaan dirasa sebagai hal yang mut lak unt uk diperhat ikan oleh set iap karyawan maupun pimpinan. Unt uk it u dalam pengoperasian maupun pengolahan dat a menggunakan comput er, memerlukan t enaga-t enaga yang cukup handal supaya diperoleh dat a yang akurat .

Dari uraian diat as mendorong penulis unt uk melakukan penelit ian dengan judul “IM PLEM ENTASI AKUNTANSI BERBASIS KOM PUTER PADA KOPERASI DI KABUPATEN KLATEN”.

B. PERUM USAN M ASALAH

Berdasarkan lat ar belakang masalah di at as maka perumusan masalah dalam penelit ian ini ant ara lain :

1.

Apakah akunt ansi berbasis syst em komput er memberikan manfaat bagi koperasi ?2.

Bagaimanakah implement asi akunt ansi berbasis syst em comput er pada koperasi di Kabupat en Klat en ?C. TUJUAN PENELITIAN

Sesuai dengan perumusan masalah, maka t ujuan penelit ian ini adalah :

1. Unt uk menet ahui akunt ansi berbasis syst em comput er dalam memberikan manfaat bagi koperasi.

2. Unt uk menget ahui bagaimana imple-ment asi akunt ansi berbasis komput er pada koperasi di kabupat en Klat en. LANDASAN TEORI

A. PENGERTIAN KOPERASI, LANDASAN, FUNGSI, DAN TUJUAN KOPERASI 1. Pengert ian Koperasi

Koperasi berasal dari gabungan kat a “ Co” dan “ Operat ion” , yang mengandung art i bekerja sama unt uk mencapai t ujuan. Secara umum koperasi dikenal sebagai perkum -pulan orang-orang yang secara suka rela mempersat ukan diri unt uk mencapai kepent ingan-kepent ingan ekonomi at au penyelenggaraan usaha bersama melalui pembent ukan suat u perkumpulan yang diaw asi secara demokrat is.

M enurut UU No. 12 Tahun 1976, koperasi adalah organisasi ekonomi rakyat yang berwat ak social, ber-anggot akan orang-orang at au badan hokum koperasi yang merupakan t at a susunan ekonomi sebagai usaha bersama at as azaz kekeluargaan. 2. Landasan Koperasi

Landasan koperasi biasanya t er-diri dari 3 unsur yang menyat u dan melekat erat sat u sama lain yang mewujudkan landasan fondasi yang kokoh bagai suat u bangunan, yait u : a. Cit a-cit a (ediaslisme/ landasan idiil

koperasi ) yait u sesuai Pancasila b. Landasasn st rukt ur koperasi, yait u

yang mengat ur t erselenggaranya falsafal hidup dan moral suat u bangsa. (UUD 1945 pasal 33 ayat 1 yang berbunyi “ Perekonomian disusun berdasarkan usaha ber-sama at as asaz kekeluargaan). c. Landasan moral yait u set ia kawan

dan kesadaran berpribadi.

Dalam t at a perekonomian Indonesia, fungsi koperasi adalah

1. Sebagai alat perjuangan unt uk mempert inggi kesejaht eraan rakyat

2. Sebagai pendemokrasian ekonomi nasional, sebab koperasi sebagai salah sat u perhimpuana kekuat an ekonomi yang lemah.

3. Sebagai salah sat u urat nadi pere-konomian Indonesia.

4. Alat Pembina insan masyarakat unt uk memperkokoh kedudukan ekonomi bangsa Indonesia sert a bersat u dalam mengat ur t at a laksana perekonomian rakyat . 3. Tujuan Koperasi

Tujuan koperasi ant ara lain :

a. M encapai perbaikan hidup dengan uasaha bersama berdasar keke-luargaan dam got ong royong. b. M ewujudkan masyarakat

Indo-nesia yang adil dan makmur berdasar UUD 1945 dan Pancasila. B. Pengertian System, Informasi ,

Pengertian Akuntansi, Pengertian Sistem Akuntansi, dan Komputer 1. Pengertian System

George H. Bodnad yang dit er-jemahkan oleh Jogiant o (1997: 3), mengemukakan bahwa, syst em adalah kumpulan dari elemen-elemen yang menimbulkan hubungan sat u dengan yang lain.

Syst em dibagi menjadi 2 kelompok, yait u :

a.

Lebih menekankan pada elemen-elemen dalam syst em.b.

M enekankan pada prosedur. 2. Pengertian InformasiGeorge H. bornard yang dit er-jemahkan oleh Jogiant o (1997: 24). Informasi ialah dat a yang berguna. Sedang oleh Barry E. Cushing yang dit erjemahkan Jogiant o (1997: 24). Informasi menunjukan hasil dari pengolahan dat a yang diorgani-sasikan dan berguna bagim orang yang menerimanya.

Dari definisi di at as , dapat dikat akan bahwa informasi adalah :

a. dat a yang diolah

b. menjadi bent uk yang berguna bagi yang menerima

c. menggambarkan suat u kejadian at au event dan kesat uan yang nyat a

d. digunakan unt uk mengambil keput usan

3. Pengertian Akuntansi

Haryono Yusuf (1992: 5), pengert ian akunt ansi dapat diru-muskan dari 2 sudut pandang, yait u : a. Dari sudut pemakai akunt ansi

Akunt ansi yait u suat u disiplin yang menyediakan informasi yang dibu-t uhkan adibu-t au undibu-t uk melaksanakan kegiat an seefisien dan menge-vasluasi kegiat an suat u organisasi. b. Dari sudut kegiat an

Akunt ansi adalah proses penca-t apenca-t an, pengolahan, peringkaasan, pelaporan dan penganalisisan dat a keuangan sust u organisasi.

4. Pengertian Sistem Informasi Akuntansi (SIA)

George H. Bornard yang dit erjemahkan oleh Jogiant o (1997: 49). Syst em informasi akunt ansi adalah kumpulan dari sumber daya semacam orang-orang dan peralat an yang dirancang unt uk merubah dat a ekonomi ke dalam informasi yang berguna.

Sedangkan menurut Joseph W. Wilkinson yang dit erjemahkan oleh M arinus Sinaga (1997: 50). Syst em informasi akunt ansi adalah syst em informasi formal yang

mengum-pulkan, memproses, dan menyimpan dat a sert a menyediakan laporan formal yang dibut uhkan.

Sist em Informasi Akunt ansi (SIA) merupakan suat u sist em infor-masi berbasis komput er dalam me-laksanakan fungsi akunt ansi di berbagai organisasi bisnis (Winarno, 1994:19).

Komponen-komponen pokok dalam system informasi akuntansi

Yang t ermasuk komkponen dalam syst em informasi akunt ansi menurut M ulyadi (1997 : 11) ant ara lain :

a. M asukan

Informasi yang dihasilkan SIA t er-gant ung dari masukan ke syst em t ersebut . Unt uk dapat memasukan dat a ke dalam syst em dibut uhkan beberapa perangkat , sepert i : 1. Alat -alat masukan

Digunakan unt uk menangkap dan memaksukan dat a, digo-longkan menjadi on line input dan off line input .

2. Dokumen dasar

Berupa formulir yang digu-nakan unt uk menangkap dat a yang t erjadi. Dat a yang masuk kemudian dimasukan ke syst em informasi unt uk diproses.

3. Kode

Digunakan unt uk mengklari-fikasi dat a, memesukan dat a ke comput er dam mengambil bermacam-mascam informasi denganya. Kode dapat diben-t uk dari kumpulan angka huruf dan karakt er-karakt er khusus. b. M odel

M odel yait u suat u bent uk yang mewakili realit as. Tahap-t ahap membent uk suat u model :

1. M engident ifikasi masalah 2. M embent uk model

3. M encoba model apakah dapat dit erima at au t idak

4. Set elah dapat dit erima lalu dit erapkan

c. Keluaran

Yait u produk dari SIA, biasdanya berbent uk laporan dari sust u proses SIA. Bent uknya dapat berupa t able, grafik at au bagan (flow chart ).

d. Teknologi

Digunakan unt uk menerima input , menjalankan model, menyimpan dan mengakses dat a, mengambil dan mengirimkan out put sert a membant u pengendalian syst em secara keseluruhan.

e. Basis dat a

M erupakan kumpulan dat a baser unt uk menyediakan informasi bagi pemakai informasi. Penyusunan dat a base dalam SIA disebut dat a base syst em, yait u syst em yang t erint regasikan dari kumpulan dat a yang saling berhubungan. f. Pengendalian

Sist em pengendalian mempunyai t ujuan yait u mengamankan hart a perusahaan, menjamin kebenaran dan ket et apan dat a akunt ansi. Pengendalian ini disebut pengen-dalian akunt ansi.

Selain it u pula SIA didesain unt uk mengumpulkan, memroses dan menyimpan dat a kegiat an bisnis agar manajemen menda-pat kan informasi unt uk mendu-kung pengambilan keput usan. SIA t erdiri dari 5 komponen, yait u: 1. orang-orang yang

mengopera-sikan sist em t ersebut dan melaksanakan berbagai fungsi; 2. prosedur-prosedur, baik

manual maupun yang t erot o-mat isasi, yang dilibat kan dalam mengumpulkan, memproses, dan menyimpan dat a t ent ang akt ivit as-akt ivit as organisasi; 3. dat a t ent ang proses-proses

bisnis organisasi;

4. soft ware yang dipakai unt uk memproses dat a organisasi;

5. infrast rukt ur t eknologi infor-masi, t ermasuk komput er, per-alat an pendukung (peripheral device) dan peralat an unt uk komunikasi jaringan.

Kelima komponen ini secara bersama-sama memungkinkan suat u SIA memenuhi t iga fungsi pent ingnya dalam organisasi, yait u a. M engumpulkan dan menyim-pan dat a t ent ang akt ivit as-akt ivit as yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh akt ivit as-akt ivit as t ersebut dan para pelaku yang t erlibat dalam berbagai akt ivit as t ersebut agar pihak manajemen, para pegawai, dan pihak-pihak luar yang berkepent ingan dapat meninjau ulang (review) hal-hal yang t elah t erjadi.

b. M engubah dat a menjadi infor-masi yang berguna bagi mana-jemen unt uk membuat keput usan dalam akt ivit as perencanaan, pelaksanaan, dan pengawasan.

c. M enyediakan pengendalian yang memadai unt uk menjaga aset -aset organisasi, t ermasuk dat a organisasi unt uk memas-t ikan bahwa damemas-t a memas-t ersebumemas-t memas-t er-sedia saat dibut uhkan, akurat , dan andal.

5. Pengertian Komputer

Theresa Sediono, Bsc (1988: 4), comput er adalah alat bant u yang t erdiri dari alat logic yang dapat menerima dat a kemudian mem -berikan hasil dari pengolahaan dat a yang berupa out put . Sehingga laporan keuangan dapat disajikan oleh comput er.

Laporan keuangan adalah ring-kasan dari proses pencat at an yang merupakan ringkasan suat u dari t ransaksi-t ransaksi keuangan yang

t erjadi selama t ahun buku yang bersangkut an.

Laporan keuangan t erdiri dari elemen-elemen, ant ara lain :

a. Neraca

b. laporan laba / rugi c. perubahan ekuit as

Dalam kegiat an penggunaan comput er dibedakan menjadi 2, yait u :

a. Single user: penggunaan komput er yang dat anya hanya dapat dibaca oleh sat u komput er saja, t anpa adanya int eraksi dengan komput er lain.

b. Jaringan: suat u perangkat keras dan lunak didalamnya suat u syst em yang memiliki suat u at uran t ert ent u yang mengat ur seluruh akt ivit as dan perilaku anggot a-anggot a.

C. TEKNOLOGI INFORM ASI

Teknologi informasi merupakan gabungan dari t eknologi comput er dan t eknologi t elekomput er. Teknologi infor-masi t erjadi dari bagian yait u hardware dan soft ware.

Teknologi informasi dibagi mejadi 6 : a. Teknologi pemasukan

b. M esin pemroses c. Teknologi penyimpanan d. Teknologi keluaran e. Teknologi perangkat lunak f. Teknologi t elekomunikasi Klasifikasi syst em informasi : 1. M enurut fungsi syst em

a. Embedded IT syst em b. Dedicat ed IT syst em c. General purpose IT syst em 2. M enurut ukuran

Ukuran pengklasifikasian t idak harus berupa ukuran fisik melainkan ukuran informasi yang dapat dit am -pung dan juga kemampuan syst em yang dit awarkan ,kecepat an proses, dan juga berdasar seberapa banyak orang menggunakan syst em t ersebut . Sebagai cont oh dalam pengolahan

dat a menggunakn syst em informasi akunt ansi.

Syst em akunt ansi berkembang sesuai dengan berkembangnya kebu-t uhan informasi, perkembangan ilmu penget ahuan dan t eknologi yang digunakan. Proses yang lama sepert i ilust rasi t ersebut adalah t eori pembu-kuan met ode t angan dan met ode mesin t ik warisan zaman Belanda. Sekarang digunakan Account ing syst em dengan bant uan syst em komput er. Sudah jarang dit emukan mesin t ik namun fakt anya masih banyak pengolahan akunt ansi menggunakan komput er yang hanya sekedar menggant ikan mesin t ik sehingga manfaat yang diperoleh dari sumber daya comput er sangat minim. Kenyat aan ini adalah salah sat u kendala mengenai kurangnya sumber daya manusia.

Syst em akunt ansi komput er diaplikasikan dari account ing syst em yang berbasis dat abase syst em dengan menggunakan t eknologi komput er. Prinsip dasarnya adalah sama dengan akunt ansi manual namun karena sumberdayanya ber-beda, maka proses pengolahan dat a keuangan dengan met ode t angan/ mesin t ik t erlihat sangat berbeda dengan proses akunt ansi pada syst em akunt ansi komput er. Dalam syst em akunt ansi komput er banyak proses akunt ansi t idak perlu dilakukan karena sebagian besar prosedure akunt ansi dapat diambil alih oleh komput er. Dalam syst em akunt ansi komput er, t idak diperlukan lagi neraca lajur, karena syst em akunt ansi komput er dapat memproses t ransaksi dan menyusun laporan keuangan dengan sedikit sekali campur t angan manusia. Namun sampai sekarang masih banyak perusahaan yang gagal, at au belum dapat memperoleh manfaat syst em akunt ansi komput er akibat ket idakmampuan sumberdaya manusia. M asih banyak akunt an t erut ama menengah kebawah yang

t et ap mempert ahankan mesin t ik dalam penyajian dat a daripada meng-gunakan comput er.

Akunt ansi komput er disusun unt uk mempermudah pekerjaan akunt ansi, namun akunt ansi kom-put er memerlukan prasyarat pengua-saan t eknologi informasi dan kom-put er, sehingga bagi mereka yang t idak menguasai t eknologi akan mencari berbagai alasan unt uk menolak kehadiran sist em akunt ansi komput er dengan menunjukkan fakt a dari kegagalan mereka sendiri. Tidak ada alasan unt uk mengat akan bahwa akunt ansi komput er sulit unt uk dit erapkan. Karena akunt ansi komput er mencipt akan syst em akunt ansi yang mudah dan prag-mat is. Bagian ut ama dari akunt ansi adalah mencat at t ransaksi dan it u mudah. M enyusun laporan keuangan adalah sebagian pekerjaan komput er sehingga dengan beberapa click t ombol mouse dan input seperlunya, pengguna informasi dapat mem-peroleh informasi keuangan di media yang prakt is yait u media visual. Kecepat an dan akurasi merupakan sumbangan yang nyat a dari akunt ansi komput er.

General Ledger adalah bagian ut ama dari akunt ansi komput er. Sebab pada bagian ini berfungsi unt uk menut up semua t ransaksi G/ L yang sudah dipost ing. Unt uk mengi-sinya juga cukup mudah yait u cukup mengisikan t anggal akhir bulan yang akan dit ut up dan comput er akan mengolah sendiri dat a t ersebut . Anda cukup mencat at t ransaksi melalui form elekt ronik, selanjut nya kom -put er akan mengolah dat a t ransaksi t ersebut dengan menyusun jurnal t ransaksi sampai kesasaran akhir yait u laporan keuangan.

M ETODE PENELITIAN A. LOKASI PENELITIAN

Lokasi penelit ian t ang dipilih penulis adalah Koperasi di Kabupat en Klat en.

B. JENIS DAN SUM BER DATA 1. Dat a Primer

Adalah dat a yang berasal dari sumber asli yang dikumpulkan berupa dat a yang ada di koperasi Kabupat en Klat en.

2. Dat a Sekunder

Adalah dat a yang berasal dari acuan buku-buku.

C. M ETODE PENGUM PULAN DATA 1. KUESIONER

Yait u dengan menyebarkan angket yang diisi oleh karyawan di koperasi kabupat en Klat en.

2. WAWANCARA

M elakukan wawancara dengan pimpinan, st af, dan karyawan koperasi di Kabupat en Klat en. D. M ETODE ANALISIS

Kuesioner t erdiri dari 11 pert a-nyaan dengan menggunakan skala dummy, yait u membuat pert anyaan yang berhubungan dengan masalah yang akan dit elit i yang t erdiri dari it em yang cukup jelas sesuai pilihan jawaban yang t ersedia. Responden dimint a unt uk memberi t anda X pada jawaban yang t ersedia. Skor masing-masing it em adalah 1. Tot al nilai dari masing-masing responden adalah penjumlahan masing-masing it em jawaban dari responden t ersebut . Dari semua skor it em yang memiliki nilai t ersebut kemudian dipro-sent asekan sebagai pengukur populasi yang ada.

Berikut merupakan pengelom -pokan daft ar pert anyaan at au kuesioner dan penjelasannya :

1. Pert anyaan nomor 1 sampai dengan 4 adalah t ent ang pengenalan at au penget ahuan responden t erhadap komput er.

2. Pert anyaan nomor 5 sampai dengan 6 adalah t ent ang sikap at au manfaat dalam penggunaan komput er. 3. Pert anyaan nomor 7 sampai dengan

11 adalah t ent ang penerapan kom-put er dalam koperasi.

Penelompokan pert anyaan t ersebut dilakukan agar jelas manfaat unt uk t iap-t iap pert anyaan.

Unt uk menget ahui valid at au t idaknya dat a yang t erkumpul, dila-kukan uji validit as dan uji reliabilit as. Set elah dat a penelit ian t erkumpul, maka langkah selanjut nya adalah mengadakan penilaian unt uk analisa dat a. Dalam angket yang t elah dibuat dan didapat kan hasilnya kemudian dibuat kan skor. Unt uk masing-masing jawaban skornya adalah 1, kemudian skor masing-masing it em t ersebut dijumlahkan sehingga t ercapai skor unt uk masing-masing responden, berdasarkan prosent ase jumlah skor t ersebut dinilai dengan krit eria yait u : a. Baik, bila prosent asenya

(76%-100%)

b. Cukup, bila prosent asenya (56%-75%)

c. Kurang baik, bila prosent asenya (40%-55%)

d. Tidak baik, bila prosent asenya (kurang dari 40%)

Sumber : R Cooper, Donald, dan C William Emory, M et ode Penelit ian Bisnis,

1996, Jakart a

Sugiyono, M et odologi Administ rasi, Alfabet : 2002, Bandung PEM BAHASAN

A. Identitas koperasi/ responden

Dari penelit ian yang dilakukan di Klat en pada t anggal 20 Desember 2010, ident it as koperasi berdasarkan krit eria sebagai berikut :

1. Berdasarkan kelengkapan jawaban a. Syah : 41

b. Tidak Syah : 2 2. Berdasarkan hukum

a. Berbadan hukum : 36 b. Tidak berbadan hukum : 5 3. Berdasarkan jenisnya

a. Koperasi simpan pinjam : 27 b. Koperasi serba usaha : 14 Tot al responden : 41 B. Pembahasan

Pembahasan berdasarkan dari hasil quest ioner yang t elah dilakukan pada t anggal 20 Desember 2010, sbb :

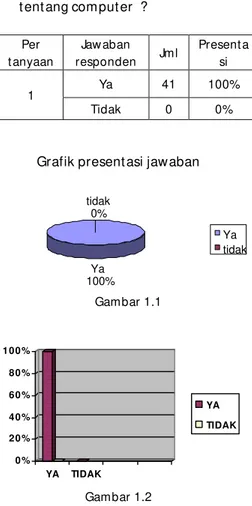

1. It em no 1 : Apakah Anda mengenal t ent ang comput er ?

Per t anyaan Jaw aban responden Jml Present a si 1 Ya 41 100% Tidak 0 0% 0% 20% 40% 60% 80% 100% YA TIDAK YA TIDAK

Dari t abel 1 menunjukan bahwa pert anyaan no 1 t erdapat 41 responden (100%) menjawab “ ya” ,dan 0 eponden (0%) yang menjawab “ t idak “ .

Dengan demikian menunujukan bahwa sebagian besar karyaw an koperasi di Kabupat en Klat en mengenal t ent ang komput er.

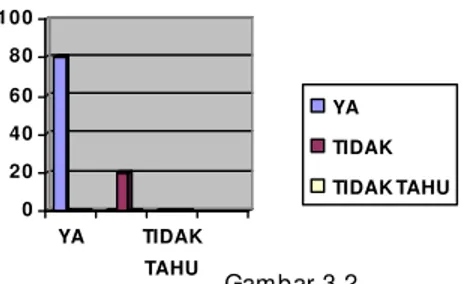

2. It em no 2: Apakah sudah dit erapkan sist em akunt ansi komput er dalam koperasi ini ? Per t anyaan Jaw aban responden Jml Present a si 2 Ya 36 87,8% Tidak 5 12,2% Tidak t ahu 0 0% 0 20 40 60 80 100 YA TIDAK TAHU ya tidak tidak tahu

Dari t abel 2 menunjukan bahwa t erdapat 36 (87,8%) responden yang menjawa “ ya“ , 5 (12,2%) responden yang menjawab “ t idak“ , dan 0 (0%) responden yang menjawab “ t idak t ahu” .

Dengan demikian menunjukan bahwa sebagian besar koperasi yang berada di Kabupat en Klat en sudah mnerapkan syst em akunt ansi komput er dalam koperasi. 3. It em no 3: Apakah seluruh karyawan

dapat mengoperasikan komput er ? Per t anyaan Jaw aban responden Jml Present a si 3 Ya 33 80,5% Tidak 8 19,5% Tidak t ahu 0 0%

Grafik present asi jawaban

Ya 80% Tidak 20% Tidak tahu 0% Ya Tidak Tidak tahu Gambar 3.1 Grafik present asi jawaban

Ya 88% Tidak 12% Tidak tahu 0% Ya Tidak Tidak tahu

Grafik present asi jawaban

Ya 100% tidak 0% Ya tidak Gambar 1.1 Gambar 1.2 Gambar 2.1 Gambar 2.2

0 20 40 60 80 100 YA TIDAK TAHU YA TIDAK TIDAK TAHU

Dari t abel 3 menunjukan bahwa t erdapat 33 (80,5%) responden yang menjawab “ ya” , 8 (19,5%) responden yang menjawab “ t idak “ , 0 (0%) responden yang menjawab “ t idak t ahu “ .

Dengan demikian menunjukan bahwa sebagian besar koperasi di Kabupat en Klat en seluruh karyawannya dapat menggunakan komput er.

4. It em no 4 : Apakah karyawan perlu mendapat kan pelat ihan t ent ang pengoperasian comput er?

Per t anyaan Jaw aban responden Jml Present a si 4 Sangat perlu 14 34,1% Perlu 18 43,9% Tidak perlu 7 17,1% Kurang perlu 2 4,9% 0 10 20 30 40 50 SANGAT PERLU TIDAK PERLU SANGAT PERLU PERLU TIDAK PERLU KURANG PERLU

Dari t abel 4 menunjukan bahwa t erdapat 14 (34,1%) responden yang menjawab “ sangat

perlu“ , 18 (43,9%) responden yang menjawab “ perlu“ , 7 (17,1%) responden yang menjawab “ t idak perlu“ , dan 2 (4,9%) responden yang menjawab “ kurang perlu“ . Dengan demikian menunjukan bahwa sebagian besar koperasi di Kabupat en Klat en perlu memberikan pelat ihan t ent ang pengoperasian komput er kepada karyawan.

5. It em no 5 : Seberapa sering Anda menggunakan comput er ? Per t anyaan Jaw aban responden Jml Present a si 5 Sangat sering 23 56,1% Sering 16 39% Jarang 2 4,9%

g r afik p r e s e n tas i jaw ab an

Sangat s ering 56% Sering 39% Jarang 5% Sangat s ering Sering Jarang Gambar 5.1 0 10 20 30 40 50 60 SANGAT SERING JARANG SANGAT SERING SERING JARANG

Dari t abel 5 menunjukan bahwa t erdapat 23 (56,1%) responden yang menjawab “ sangat sering“ , 16(39%) responden yang menjawab “ sering” , dan 2 (4,9%) responden yang menjawab “ jarang “ .

Dengan demikian menunjukan bahwa sebagian besar koperasi di Kabupat en Klat en sering menggunakan komput er. 6. It em no 6: Seberapa sering anda

menggunakan comput er dalam pengolahan dat a? Sangat perlu 34% Perlu 44% Tidak perlu 17% Kurang perlu 5% Sangat perlu Perlu Tidak perlu Kurang perlu Gambar 4.1

Grafik present asi jaw aban Gambar 3.2

Gambar 4.2

Per t anyaan Jaw aban responden Jml Present asi 6 Sangat sering 17 41,5% Sering 20 48,8% Jarang 3 7,3% Sangat jarang 1 2,4% 0 10 20 30 40 50 SANGAT SERING JARANG SANGAT SERING SERING JARANG SANGAT JARANG

Dari t abel 6 menunjukan bahwa t erdapat 17 (41,5%) responden yang menjawab “ sangat sering “ , 20 (48,8%) responden yang menjawab “ sering” , 3 (7,3%) responden yang menjawab “ jarang “ ,1 (2,4%) responden yang menjawab “ sangat jarang “ . Dengan demikian menunjukan bahwa sebagian besar koperasi di kabupat en Klat en sering menggunakan komput er dalam pengolahan dat a.

7. It em no 7:perlukah penerapan sist em komput er pada koperasi ?

8. Per t anyaan Jaw aban responden Jml Present asi 7 Sangat perlu 26 63,4% Perlu 15 36,6% Tidak perlu 0 0% Kurang perlu 0 0% 0 20 40 60 80 SANGAT PERLU TIDAK PERLU SANGAT PERLU PERLU TIDAK PERLU KURANG PERLU

Dari t abel 7 menunjukan bahwa t erdapat 26 (63,4%) responden yang menjawab “ sangat perlu” ,15 (36,6%) responden yang menjawab “ perlu “ , 0 (0%) responden yang menjawab “ t idak perlu” , 0 (0%) responden yang menjawab “ kurang perlu” .

Dengan demikian menunjukan bahwa sebagian besar koperasi di Kabupat en Klat en sangat perlu menerapkan sist em komput er pada koperasi

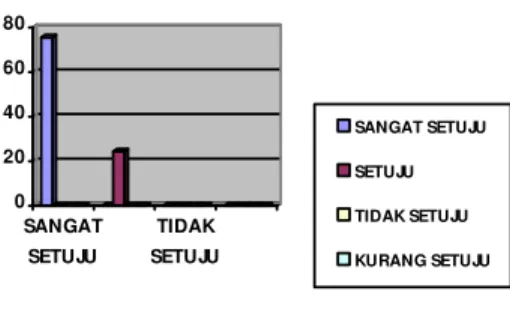

9. It em no 8: apakah dengan menggunakan komput er mempermudah pekerjaan anda? Per t anyaan Jaw aban responden Jml Present asi 8

Sangat set uju 31 75,6%

Set uju 10 24,4%

Tidak set uju 0 0% Kurang set uju 0 0%

Grafik present asi jawaban

Sangat set uju 76% Set uju

24%

Tidak set uju 0% Kurang set uju

0%

Sangat set uju Set uju Tidak set uju Kurang set uju Grafik present asi jawaban

Sangat perlu 63% Perlu 37% Tidak perlu 0% Kurang perlu 0% Sangat perlu Perlu Tidak perlu Kurang perlu Gambar 7.2 Sangat sering 41% Sering 50% 7% Sangat jarang 2% Sangat sering Sering Jarang Sangat jarang Grafik present asi jawaban

Gambar 6.1

Gambar 6.2

Gambar 7.2

0 20 40 60 80 SANGAT SETUJU TIDAK SETUJU SANGAT SETUJU SETUJU TIDAK SETUJU KURANG SETUJU

Dari t abel 8 menunjukan bahwa t erdapat 31 (75,6%) responden yang menjawab “ sangat set uju “ ,10(24,4%) responden yang menjawab “ set uju” ,dan 0(0%) responden yang menjawab “ t idak set uju” dan” kurang set uju” .

Dengan demikian menunjukan bahwa sebagian besar koperasi di Kabupat en Klat en menggunakan komput er unt uk mem[permudah pekerjaan mereka.

10.It em no 9 : apakah dengan memanfaat kan komput er dat a yang dihasilkan lebih akurat

Per t anyaan Jaw aban responden Jml Present asi 9 Ya 41 100% Tidak 0 0% 0 20 40 60 80 100 YA TIDAK YA TIDAK

Dari t abel 9 menunjukan bahwa t erdapat 41 (100%) responden yang menjawab “ ya” ,dan 0 (0%) responden yang menjawab “ t idak “ . Dengan demikian menunjukan bahwa sebagian besar koperasi di Kabupat en Klat en t elah memanfaat kan komput er, sehingga dat a yang dihasilkan lebih akurat . 11.It em no 10 apakah dengan menggu

-nakan komput er sering mengalami hambat an ? Per t anyaan Jaw aban responden Jml Present asi 10 Sangat sering 0 0% Sering 3 7,3% Jarang 29 70,7% Sangat jarang 9 22% 0 20 40 60 80 SANGAT JARANG JARANG SANGAT SERING SERING JARANG SANGAT JARANG

Dari t abel 10 menunjukan bahwa t erdapat 0 (0%) responden yang menjawab sangat sering, 3 (7,3%) responden yang menjawab “ sering “ , 29 (70,7%) responden yang menjawab “ jarang “ , dan 9 (22%) responden yang menjawab “ sangat jarang”

Dengan demikian menunjukan bahwa sebagian besar koperasi di Kabupat en Klat en jarang mengalami hambat an dalam penggunaan komput er.

Grafik present asi jawaban

Sangat sering 0% Sering 7% Jarang 71% Sangat jarang 22% Sangat sering Sering Jarang Sangat jarang Gambar 10.1

Grafik present asi jaw aban

Ya 100% Tidak 0% Ya Tidak Gambar 9.1 Gambar 8.1 Gambar 9.2 Gambar 10.2

12. It em no 11 : apakah pemanfaat an komput er dalam koperasi perlu dimaksimalkan? Per t anyaan Jaw aban responden Jml Present asi 11

Sangat set uju 24 58,5% Set uju 17 41,5% Tidak set uju 0 0% Sangat t idak set uju 0 0% 0 10 20 30 40 50 60 SANGAT SETUJU SANGAT TIDAK SETUJU SANGAT SETUJU SETUJU TIDAK SETUJU SANGAT TIDAK SETUJU

Dari t abel 11 menunjukan bahwa t erdapat 24 (58,5%) responden yang menjawab “ sangat set uju” , 17 (41,5%) responden yang menjawab “ set uju” ,dan 0(0%)responden yang menjawab “ t idak set uju dan sangat t idak set uju”

Dengan demikian menunjukan bahwa sebagian besar koperasi di Kabupat en Klat en sangat set uju dengan upaya memaksimalkan komput erisasi.

PENUTUP A. KESIM PULAN :

Berdasarkan hasil analisis di beberapa koperasi sebagai sampel adalah beberapa Koperasi di Kabupat en Klat en

yang cukup besar dapat diambil kesimpulan sebagai berikut :

1. Dizaman perkembangan t eknologi ini karyawan koperasi sudah mengenal adanya komput er, hal ini dapat dilihat dari t abel 1 degan hasil survey yang menunjukan 100% responden t elah mengenal komput er, maka koperasi t ersebut t ermasuk crit eria baik 2. Sist em akunt ansi komput er sudah

dit erapkan di sebagian besar koperasi, hal ini dapat dilihat dari hasil t abel 2 yang menunjukan 87,8% responden dari keseluruhan sempel t elah menerapkan syst em akunt ansi komput er, maka koperasi t ersebut t ermasuk crit eria baik

3. Para karyawan koperasi sudah cukup mahir dalam mengoperasikan komput er, hal ini dapat di lihat dari hasil t abel 3 yang menunjukan 80,5% responden t elah mampu mengoperasikan comput er, maka koperasi t ersebut t ermasuk crit eria baik.

4. Para karyawan koperasi yang belum dapat mengoperasikan komput er akan mendapat pelat ihan khusus agar dapat mengoperasikan komput er dengan baik, hal ini dapat dilihat dari hasil t abel 4 dimana 43.9% responden beranggapan perlu dengan adanya pelat ihan bagi karyawan koperasi t ent ang pengoperasian komput er, maka koperasi t ersebut t erm asuk crit eria kurang baik

5. Diset iap pekerjaan koperasi sering menggunakan komput er karena dengan komput er pekerjaan t erasa lebih mudah hal ini dapat dilihat dari hasil t abel 5 dimana 56,1% responden sangat sering dalam menggunakan komput er, maka koperasi t ersebut t ermasuk crit eria cukup

6. Dalam proses pengolahan dat a para karyawan koperasi sering menggunakan komput er dalam pelaksanaannya, sebab hasil yang didapat akan lebih akurat , hal ini dapat dilihat dari hasil t abel 6 yang menunjukan bahwa responden 51,5% Grafik present asi jaw aban

Sangat setuju 59% Setuju 41% Tidak setuju 0% Sangat tidak setuju 0% Sangat setuju Setuju Tidak setuju Sangat tidak setuju

menjawab sangat sering, maka koperasi t ersebut t ermasuk kurang baik

7. Dalam penerapan syst em comput er pada koperasi dirasakan sangat perlu, sebab unt uk mempermudah dalam set iap proses pengolahan dat a. Hal ini dapat dilihat pada t able 7 dimana 63,4% responden beransumsi penerapan sist em comput er dirasa sangat perlu, maka koperasi t ersebut t ermasuk dalam crit eria cukup 8. Dengan menggunakan comput er

mempermudah pekerjaan karyawan sebab wakt u yang dit empuh lebih cepat dan t idak menghabiskan banyak t enaga. Hal ini dapat dilihat pada t abel 8 yang menunjukan 75,6% responden berasumsi penggunaan comput er mempermudah pekerjaan, sehingga koperasi t ersebut t ermasuk dalam crit eria baik

9. Dengan memanfaat kan comput er, dat a yang dihasilkan lebih akurat dan t ingkat kesalahan dalam pengolahan dat a dapat lebih diminimalkan. Hal ini dapat dilihat pada t abel 9 dimana 100% responden berasumsi bahwa dalam pengolahan dat a dengan comput er dat a yang dihasilkan lebih akurat . Sehingga koperasi t ersebut t ermasuk dalam crit eria baik

10.Dalam menggunakan comput er para user sering mengalami hambat an. Tet api pada t abel 10 para user just ru jarang mengalami hambat an, sebesar 70,7% responden dalam pengguaan comput er jarang menemukan hambat an yang menyebabkan t erganggunya pekerjaan. Sehingga koperasi t ersebut t ermasuk dalam cukup

11.Dalam hasil survey didapat hasil yang menunjukan bahwa pemanfaat an comput er perlu lebih dimaksimalkan pada karyawan dalam penyelesaian pekerjaan. Hal ini dapat dilihat dari t able 11 dimana sebesar 58,5% responden sangat set uju jika pemanfaat an comput er oleh karyawan dalam penyelesaian

pekerjaan perlu dimaksimalkan. Sehingga koperasi t ersebut t ermasuk dalam cukup

B. SARAN

Dari kesimpulan hasil analisis penelit ian pada Koperasi di Kabupat en Klat en, maka dapat diperoleh beberapa saran sebagai berikut :

1. M eskipun comput er bukanlah barang asing bagi set iap orang, t et api dalam fakt anya orang yang t ahu comput er belum t ent u dapat menggunakannya. Sehingga perlu pengenalan comput er lagi yang memungkinkan orang t idak hanya t ahu comput er t erapi juga dapat menggunakannya.

2. Syst em akunt ansi comput er t elah dit erapkan disebagian besar koperasi. Akan t et api hal it u masih harus lebih dit ingkat kan, sehingga penggunaan syst em akunt ansi comput er jauh lebih efekt if dan efisien.

3. Perlu peningkat an sumber daya manusia dalam penggunaan dan pemanfaat an comput er supaya dalam pengolahannya lebih maksimal. 4. Pelat ihan penggunaan comput er

dirasa sangat perlu unt uk mendukung para karyawan yang masih belum memahami pemanfaat an comput er it u sendiri.

5. Penggunaan comput er dapat mempermudah pekerjaan yang dikerjakan sehingga perlu peningkat an dalam pemanfaat an comput er.

6. Unt uk mencapai hasil yang maksimal dalam pengolahan dat a maka diperlukan alat yang dapat mempermudah dan mempercepat proses pengolahan, unt uk it u diperlukan t enaga yang cukup mampu unt uk mengoperasikan comput er. Hal ini dapat didukung dengan adanya pemakaian comput er unt uk mendapat kan hasil yang lebih efisien dan sumber daya manusia yang cukup handal.

7. Penerapan comput er dapat dimanfaat kan unt uk menyelesaikan

set iap pekerjaan yang berhubungan dengan pengolahan dat a maupun yang berhubungan dengan comput er. Sehingga penerapan comput er dalam kehidupan sehari-hari perlu dimaksimalkan.

8. Pemanfaat an comput er yang dapat mempermudah pekerjaan adalah sebagian dari manfaat comput er it u sendiri, sehingga pemanfaat an comput er harus dimaksimalkan. 9. Dalam memperoleh hasil pengolahan

dat a melalui comput er dirasa dapat menjadi lebih mudah, karena dat a yang diperoleh lebih akurat . Sehingga dalam mengolah dat a harus lebih t elit i dan cermat supaya hasil yang diperoleh t idak salah.

10.Tidak perlu dipungkiri bila dalam penggunaan suat u comput er dapat mengalami kendala. Oleh karena it u, diperlukan sumber daya manusia yang dapat meminimalkan resiko hambat an dalam penggunaan comput er it u sendiri.

11.Dalam sebuah koperasi maupun lembaga inst ansi lainnya, penggunaan comput er bukanlah hal yang luar biasa lagi, melainkan suat u hal yang memang harus sudah dimengert i oleh para karyawannya. Hal ini

dimaksudkan unt uk mempermudah dan mempercepat proses pengolahan dat a. Unt uk it u, penerapan comput er perlu dimaksimalkan dalam set iap penelesaian pekerjaan.

DAFTAR PUSTAKA

Addul Hakim,1995, Akunt ansi M anajemen, BPFE : Yogyakart a

Baswir, Revrisond, 1997, Koperasi Indonesi, BPFE : Yogyakart a

George H. Bodnar, 1991, Sist em Informasi Akunt ansi, Salemba Empat : Jakart a. Nazir, M oh,1998, M et ode Penelit ian, Ghalia

Indonesia : Jakart a

R Cooper, Donald, dan C William Emory, M et ode Penelit ian Bisnis, 1996, Jakart a

Reksohadiprodjo, Sukant o, 1998, M anajemen Koperasi, Edisi 5, BPFE : Yogyakart a

Sugiyono, M et odologi Administ rasi, Alfabet : 2002, Bandung

Sugiyono, 2002, M et odologi Penelit ian Adminit rasi, Alfabet : Bandung. S. Ariffin, Sri Djat nika dan Ropke,J, 2001;

Ekonomi Koperasi: Salemba Empat : Jakart a.