PERHITUNGAN ANGGARAN HARGA POKOK

PRODUKSI PENERBITAN BUKU MICE PADA

PT INDIKA KELOLA GEMILANG

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

HARI WIDYA IKE DAMAYANTI 3111001095

PROGRAM STUDI AKUNTANSI

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2013

#

HAI,AMAN

PERF{YATAAN

ONXSINALITAS

Tqgas Afihh ini sdaldl, kqfia saSra sandiri,

dm semua srmnb€rkfr ymg

euip

mnryln en+iukffiqrar5lu&d6n8alrk

Nama NimTda@an

Tffigepl tlmi Widyalke&maymti3llr00l(B5

LEMBAR PENGESAHAN

TUGAS

AKIIIR

PERIIITT'NGAN ANGGARAN HARGA POKOK

PRODI'KSI

PENERBTTAN

BUKU MICE PAI}A

PT

INDII(A

IGLOLA

GEMILAFTG

Ol'eh:

HARI WII}YA IKE I'AMA'YAI\ITI 311r00r9r5

Bahmr 23 July 2013 Ilolctr Pembimhing

Ilosen

Fengujitl

iv

KATA PENGANTAR

Bismillahirahmaanirahiim Assalamualaikum Wr Wb

Segala puji dan syukur atas nikmat Allah S.W.T yang tak henti-hentinya memberikan nikmat hidup, rizki, berkah, dan karunia-Nya sehingga penulis dapat menyelesaikan Tugas Akhir yang berjudul: Perhitungan Anggaran Harga Pokok Produksi Penerbitan Buku MICE Pada PT Indika Kelola Gemilang. Penulisan tugas akhir ini merupakan salah satu syarat yang harus penulis penuhi untuk memperoleh gelar Diploma III pada Politeknik Negeri Batam.

Dalam menyelesaikan Tugas Akhir ini penulis mendapat banyak bantuan dan bimbingan dari berbagai pihak baik secara materil maupun spritual kepada penulis. Untuk itu penulils mengucapkan terimakasih sebanyak-banyaknya kepada:

1. Orang tua penulis rasa terimakasih yang tak terhingga kepada ayah Supomo dan Ibu Ismiati. Terimakasih untuk kepercayaan ayah dan ibu, untuk segala nasehat, semangat, dukungan, telepon setiap saat, diskusi-diskusi yang luar biasa untuk penulis yang dapat membuka wawasan luas

dan yang paling penting adalah do’a serta kasih sayang yang tak pernah

berhenti mengalir.

2. Untuk PT Bintan Resort Cakrawala, pak Maksun, kak Erick, kak Ratna, kak Rifa, pak Raihan (terimakasih untuk kesempatan keduanya), kak Mila dan semuanya maaf tidak bisa saya sebutkan satu per satu, terimakasih atas dukungan dan kepercayaan yang diberikan kepada penulis untuk bisa

v

melanjutkan sekolah hingga ke jenjang DIII dan yang paling penting adalah dukungan materil yang tak pernah berhenti mengalir. Maju terus untuk PT BRC

3. Kepada Direktur Politeknik Negeri Batam bapak Dr. Priyono Eko Sanyoto serta Pudir I bapak Ahmad Riyad Firdaus, MT. Pudir II Hendra Gunawan,S.E., M.Sc. Pudir III bapak Ari Wibowo, MT. Pudir IV Muslim Ansori, SE., M.Ak. terimakasih atas kesempatan yang diberikan kepada penulis untuk dapat menyelesaikan pendidikan di Politeknik Negeri Batam ini.

4. Bapak Irsutami, SE., Akt, M.Sc selaku dosen wali penulis, terimakasih bapak atas bimbingan, diskusi yang membangun dan juga nasehat yang selalu diberikan kepada penulis.

5. Bapak Seto Sulaksono Adi Wibowo,SE, M.Sc selaku pembimbing penulis, terimakasih untuk bimbingannya pak, tanpa bapak TA saya tidak akan kemana-mana pak. Terimakasih untuk bimbingan dan kesabarannya menghadapi kami semua.

6. Kepada Dosen Penguji I bapak Hendra Gunawan,S.E., M.Sc. dan Dosen Penguji II bapak Arif Darmawan, M.Sc. Terimakasih untuk diskusi, kritik dan saran yang diberikan kepada penulis sehingga TA ini dapat terselesaikan dan dinyatakan lulus.

7. Semua Dosen Akuntansi tersayang Ibu Ely, Ibu Sinar, Ibu Marihot, Ibu Cici, Pak Irsutami, Pak Rahmat, Pak Bambang, Pak Zaen, Ms Yosi, Pak Arif, Pak Hendra, Kak Wika, Kak Angeldan seluruh staff Dosen Akuntansi. Terimakasih untuk ilmu dan nasehat yang sudah diberikan.

vi

8. Kepada Pak Ace Mulgiawan dan Mbak Etti Sulastri selaku pimpinan PT Indika Kelola Gemilang terimakasih untuk kesempatan magang dan pengalaman kerja serta ilmunya.

9. All of my brothers dan sisters Mbak Nuning, Mas Yut, Mas Eko, Mbak Neng dan semuanya, untuk Pakpuh Bambang dan Bude Sri (terimakasih

untuk menampung penulis dalam menyelesaikan TA ini dan mengobati rasa kangen sama rumah), untuk seluruh keluarga besar di Jawa Kakung

Badhi dan Nenek, Bude Andrik (saya masih kepingin jadi kayak bude), untuk keluarga yang di Kalimantan, Pekanbaru dan Sulawesi (terimakasih

untuk dukungan semangatnya, dan do’a yang tak pernah berhenti

mengalir).

10. Untuk semua sahabat Ekha, Suci, Vivi, Tesha (terimakasih untuk

pertemanan yang menjadikan kita sudah seperti saudari), untuk Iyan

Purwandi (terimakasih untuk semangatnya yang ditularkan ke penulis

sehingga penulis lebih bersemangat dalam kuliah), untuk teman-teman

Akuntansi Angkatan 2010, keluarga besar BLM, keluarga besar IMMPB dan seluruh Ormawa Politeknik Negeri Batam (terimakasih untuk

dukungan, do’a, tawa canda, dan kerja samanya). Maju terus Politeknik

Negeri Batam.

11. Terimakasih juga untuk Ibu Kantin (mama mbak dewi), untuk bude wito, oom kantin, akang kantin, akang koprasi, staff perpustakaan dan semuanya terimakasih banyak untuk semuanya, semua canda, semua tawa, semua kritik, semua saran dan semuanya.

I

12. Untuk pembina Asrama dan pengelolany4 pak Kamarudin, ibu Indri, pak Bambang; ibu Chichi dan semuanya terimakasih rmtuk keseqpmao ya*g

prrah

diberikan k€pada penulis untuk bim tinggal di asrama selama 3tahun ini, dan maafjilo terkadang penulis sering kabrn dar tidak mentaati

peraturan.

TarF

izin dari pembina dan pmgelola, perulis tidak tau haru$ tinggal dimanaSemoga segala amal kebaikan pihak-pihak yang penulis sebtfrkan diatas diterima oleh Allah SWT dan mendqpatkan pahala dan balasan yang lebih baik. Tertunya

penulis samget meiryadari bahura Tugas

Akhir

ini

masih ueenailiki bnr{rak kekurangan dan kesalahan baik dalam penyampaian dan data bahasa penulis,rehingga penulis dengao ffimng hati menerima

kritik

dansran

yang bersifrtrrembangun dari semua pihak demi ksempurnaaa Tugas Al&ir ini.

Batam,23 Juty 2013 Penulis

Ihri Widya Ike Damayanti

3t I t001095

T

HALAMAN PERNYATAAN PERSETUJUAIT PUBLIKASI

rUGAS AKHIR UNTT}K KEPENTINGAIIT AKAI}EMIS

Sebflgni civitas akadffrik Polieknik Negcri Batam, sal,a yang bertanda hngaa di hwah ini:

NIM

Program Studi JenisKarya

: Hari Widya lke Darnayanti :3111001$95

: Akuntansi

: Tugas Akhirl$&ripei,tXqt{mish

Demi peogemhngan

iklu

pangef,ahuan, menyetujui unark momberikan kepadaPoliteknik Negeri Bdam Hak Bebas Royafti Nonehsklusif (Non-*elwtve

Xottsey-kee

Righ$ atas karya ilmiah saya yang berjudul:({

PERIITT{'NGAIII

AIiTGGARANHARGA

FOI(OK

PRODUI(SIPINIRBITAhI

B['KU IUICE PAI}A PT XNI}IKA KELOTA GEMII.ANIG'Beserta peraugftat yarg ada (jika diper,hikan). Dengan Hak B€bas ltoyalti Nomeksklusif

ini Potitehnik Negeri Batm bertrak menyimp, me,ngalft media/forrna*q mmgolola

dararn bentuft pnglralan drda(fuabay), m€rarvat dan rnempubfil<asilmn tr:gas aktrir saya

selarm tetap mrcarmm*m rurna mJra s€bagBi penulis/pemcipm dan sehgai pernillik HakCipts.

Demikian penyataan ini saya buat dengan seeilarny&,

Dibuatdi

: BatamPada taoggal : 23 July 2013

(tUri widya Ike Damayanti)

ix DAFTAR ISI

Halaman Judul... i

Lembar Pernyataan Orisinalitas ... ii

Lembar Pengesahaan... iii

Kata Pengantar ... iv

Lembar Persetujuan Publikasi Karya Ilmiah... vii

Daftar Isi.... ...viii

Daftar Tabel ... x

Daftar Gambar... xi

Daftar Lampiran ... xii

Abstrak... ... xiii BAB 1 PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 2 1.3 Batasan Masalah... 2 1.4 Tujuan Penelitian ... 3

1.5 Manfaat dan Kegunaan Penelitian ... 3

1.6 Sistematika Penulisan ... 4

BAB 2 TINJAUAN PUSTAKA ... 6

2.1 Biaya ... 6

2.1.1 Pengertian Biaya ... 6

2.1.2 Penggolongan Biaya... 6

2.1.3 Biaya Tetap ... 7

2.1.4 Biaya Variabel... 7

2.2 Pengertian Harga Pokok Produksi ... 8

2.3 Pengertian Biaya Produksi ... 8

2.3.1 Biaya Bahan Baku... 8

2.3.2 Biaya Tenaga Kerja... 9

2.3.3 Biaya Overhead... 9

2.4 Anggaran ... 11

2.4.1 Pengertian Penganggaran dan Anggaran ... 11

2.4.2 Kelebihan Dan Kegunaan Yang Didapat Dari Anggaran ... 12

2.4.3 Anggaran-anggaran Produksi Yang Terkait ... 12

2.4.3.1 Anggaran Biaya ... 12

2.4.3.2 Anggaran Bahan Baku ... 13

2.4.3.3 Anggaran Biaya Tenaga Kerja ... 14

2.4.3.4 Anggaran Biaya Overhead Pabrik ... 15

2.4.3.5 Anggaran Biaya Harga Pokok Produksi ... 15

2.4.3.6 Anggaran Biaya Pemasaran ... 16

BAB 3 METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN... 17

x

3.1.1 Objek Penelitian... 17

3.1.2 Teknik Pengumpulan Data... 17

3.1.3 Metode Analisis Data... 17

3.2 Gambaran Umum Perusahaan... 18

3.2.1 Sejarah dan Perkembangan Perusahaan... 18

3.2.2 Visi dan Misi PT Indika Kelola Gemilang ... 20

3.2.3 Struktur PT Indika Kelola Gemilang ... 21

3.2.4 Uraian Kerja PT Indika Kelola Gemilang... 21

BAB 4 PEMBAHASAN ... 25

4.1 Aktivitas Terkait dengan Proses Penerbitan Penerbitan Buku MICE... 25

4.1.1 Perhitungan Anggaran HPP dari Sisi Biaya Bahan Baku ... 26

4.1.2 Perhitungan Anggaran HPP dari Sisi Biaya Tenaga Kerja ... 30

4.1.3 Perhitungan Anggaran HPP dari Sisi Biaya Overhead ... 34

4.1.4 Total Anggaran Biaya HPP Penerbitan Buku MICE ... 40

BAB 5 PENUTUP ... 43

5.1 Kesimpulan ... 43

5.2 Saran... 44

DAFTAR PUSTAKA………..... 45

xi

DAFTAR TABEL

Tabel 4.1 Data Teknis Buku MICE... 26

Tabel 4.2 Anggaran Biaya Bahan Baku Buku MICE ... 30

Tabel 4.3 Anggaran Biaya Tenaga Kerja Variabel Buku MICE ... 32

Tabel 4.4 Anggaran Biaya Tenaga Kerja Tetap Buku MICE ... 33

Tabel 4.5 Anggaran Biaya Overhead Tetap Buku MICE ... 36

Tabel 4.6 Anggaran Biaya Overhead Variabel Buku MICE ... 40

Tabel 4.7 Total Anggaran Biaya Buku MICE ... 42

xii

DAFTAR GAMBAR

xiii

DAFTAR LAMPIRAN Lampiran I : Laporan Magang

xiv ABSTRAK

Nama : Hari Widya Ike Damayanti

Program Studi : Akuntansi

Judul : Perhitungan Anggaran Harga Pokok Produksi Penerbitan

Buku MICE Pada PT Indika Kelola Gemilang

Penelitian ini bertujuan untuk mengetahui bagaimana perhitungan anggaran harga pokok produksi untuk penerbitan buku MICE pada PT Indika Kelola Gemilang. Teknik pengumpulan data dilakukan dengan cara observasi dan wawancara. Hasil dari penelitian ini adalah perhitungan anggaran harga pokok produksi yang terdiri dari anggaran bahan baku, anggaran tenaga kerja langsung, anggaran overhead untuk kapasitas produksi 5000 unit buku dengan nilai Rp148.794.870,00. Hasil perhitungan ini diharapkan dapat bermanfaat bagi perusahaan dalam memperhitungkan harga jual produknya.

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perkembangan dunia usaha dewasa saat ini sangatlah pesat dan mengakibatkan persaingan yang sangat ketat antar perusahaan terutama perusahaan-perusahaan yang bergerak di bidang advertising. Adanya persaingan yang ketat maka usaha perusahaan untuk mempertahankan usaha yang jalankan haruslah ditingkatkan. Manajer sangat memerlukan informasi yang akurat sehingga dapat mengambil keputusan terutama pengendalian terhadap biaya yang telah dianggarkan dengan biaya yang telah terjadi.

Tujuan dari setiap perusahaan adalah untuk menciptakan produk atau jasa untuk dijual kepada konsumen dengan sasaran laba yang semaksimal mungkin guna untuk kelangsungan hidup perusahaan dan meningkatkan operasinya. Kebutuhan akan informasi biaya yang akurat untuk menghitung harga pokok produksinya seperti biaya overhead pabrik, biaya tenaga kerja dan biaya-biaya lainnya haruslah lebih efektif dan efisien. Salah satu wujud upaya agar perusahaan bisa efektif dan efisien adalah dengan menerapkan pengendalian biaya yang handal.

Salah satu cara yang dilakukan perusahaan dalam melaksanakan pengendalian biaya adalah dengan membuat anggaran atau budgeting. Anggaran memiliki satu kesatuan serta cara tertentu dalam melakukan pengendalian biaya yang handal. Adapun yang termasuk dalam anggaran biaya overhead pabrik adalah seperti biaya bahan penolong, biaya tenaga kerja tidak langsung, biaya listrik pabrik, biaya sewa gedung pabrik, biaya reparasi dan pemeliharaan aktiva

2

tetap pabrik, dan biaya yang dikeluarkan lainnya yang mendukung terciptanya suatu produk.

PT Indika Kelola Gemilang yang bergerak dalam advertising, dalam waktu dekat ini perusahaan akan melakukan penerbitan sebuah buku MICE edisi Batam-Bintan. Buku MICE (Meeting, Incentive, Convention, Exhibition) adalah merupakan salah satu buku informasi bisnis dan informasi umum yang ada di pulau Batam dan Bintan. Oleh sebab itu perusahaan sangat membutuhkan anggaran perhitungan harga pokok produksi dan biaya-biaya yang akan dikeluarkan untuk menerbitkan buku MICE tersebut, baik dari perhitungan biaya pra cetak, cetak hingga finishing. Berdasarkan latar belakang di atas maka penulis

mengambil judul “Perhitungan Anggaran Harga Pokok Produksi Penerbitan

Buku MICE pada PT Indika Kelola Gemilang”.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya maka penulis dapat merumuskan masalahnya menjadi bagaimana perhitungan anggaran harga pokok produksi untuk penerbitan buku MICE pada PT Indika Kelola Gemilang.

1.3. Batasan Masalah

Agar penelitian ini dapat lebih mengarah pada tujuan yang diharapkan, penulis membatasi ruang lingkup penelitian sebagai berikut:

3

Data yang digunakan dalam penelitian ini berupa data-data terkait dengan anggaran biaya bahan baku, biaya tenaga kerja dan biaya overhead penerbitan buku MICE.

b. Batasan Lapangan

Batasan lapangan yang akan diteliti adalah di PT Indika Kelola Gemilang bagian marketing, bagian logistik, produksi dan bagian accounting.

1.4. Tujuan Penilitian

Berdasarkan uraian rumusan masalah di atas, maka yang menjadi tujuan penelitian ini adalah untuk mengetahui bagaimana perhitungan anggaran harga pokok produksi untuk penerbitan buku MICE pada PT Indika Kelola Gemilang.

1.5. Manfaat Penelitian

Hasil analisis ini diharapkan dapat memberikan manfaat bagi pihak-pihak yang memerlukan antara lain:

a. Bagi Perusahaan

Perhitungan anggaran harga pokok produksi dapat digunakan sebagai informasi bagi manejemen PT Indika Kelola Gemilang untuk mengetahui biaya-biaya yang akan dikeluarkan.

b. Bagi Penulis

Untuk memperoleh ilmu tambahan tentang materi yang ditulis dan untuk mengetahui praktik dengan teori yang telah diperoleh di bangku perkuliahan.

4

c. Bagi Pembaca

Memberikan tambahan informasi dan dapat digunakan sebagai referensi untuk melakukan penelitian sejenis di masa yang akan datang.

d. Bagi Pustaka

Untuk menambah referensi tentang perencanan perhitungan harga pokok produksi.

1.6. Sistematika Penulisan

Dalam penulisan tugas akhir ini dibagi menjadi 5 (lima) bab dengan sistematika sebagai berikut:

BAB I Pendahuluan

Berisikan latar belakang, rumusan masalah, batasan masalah, tujuan penelitian, dan sitematika penulisan.

BAB II Tinjauan Pustaka

Menjelaskan landasan teori atau konsep yang mendasari penyusunan penelitian.

BAB III Metode Penelitian dan Gambaran Umum Perusahaan

Pada bab ini penulis akan menguraikan mengenai metodologi penelitian (objek penelitian, teknik pengumpulan data, dan metode analisis data) dan gambaran umum perusahaan (sejarah awal berdirinya perusahaan, visi dan misi, kegiatan dan jenis usaha, serta struktur organisasi perusahaan).

5

BAB IV Pembahasan

Mengurai dan menjelaskan atas jawaban dari rumusan masalah, penulis akan menjelaskan dan menguraikan dari hasil perhitungan anggaran harga pokok produksi.

BAB V Penutup

Berisikan simpulan dari hasil penelitian yang akan dilakukan dan saran yang diberikan kepada pihak-pihak yang berkepentingan.

6

BAB II

TINJAUAN PUSTAKA

2.1 Biaya

2.1.1 Pengertian Biaya

Menurut Prawironegoro dan Ari (2008), biaya adalah kas dan setara kas yang dikorbankan untuk memproduksi atau memperoleh barang atau jasa yang diharapkan akan memperoleh manfaat atau keuntungan di masa mendatang.

Menurut Mursyidi (2008), biaya adalah suatu pengorbanan yang dapat menguraikan kas atau harta lainnya untuk mencapai tujuan baik yang dapat dibebankan pada saat ini atau pada saat yang akan datang.

2.1.2 Penggolongan Biaya

Organisasi bisnis pada umumnya menggolongkan biaya menurut kebutuhan informasi. Semakin besar organisasi bisnis, biasanya semakin rumit banyak informasi akuntansi yang dibutuhkan oleh manajemen. Menurut Prawironegoro dan Ari (2008), penggolongan biaya dalam suatu organisasi bisnis pada umumnya didasarkan pada:

a. Penggolongan dasar terdiri dari biaya produksi dan biaya usaha

b. Masa akuntansi terdiri dari pengeluaran modal dan pengeluaran pendapatan

c. Volume kegiatan terdiri dari biaya tetap dan biaya variabel

d. Departemen terdiri dari biaya departemen produksi dan departemen jasa

e. Biaya bersama terdiri dari biaya overhead pabrik dan joint cost atau biaya

gabungan

7

g. Proses analisis terdiri dari differential cost, relavant cost, opportunity cost

h. Sifat kegiatan terdiri dari biaya pengolahan (tenaga kerja langsung dan biaya

overhead pabrik).

2.1.3 Biaya Tetap

Kegiatan bisnis biaya tetap lazim disebut biaya kapasitas yaitu biaya yang lahir karena menunjang kegiatan operasi pada suatu kapasitas tertentu bagi kegiatan-kegiatan (produksi, pemasaran, administrasi). Biaya-biaya ini mencerminkan kemampuan untuk menunjang tingkat volume kegiatan yang telah direncanakan oleh manejemen.

Besar kecilnya biaya tetap tergantung dari teknologi yang digunakan, pemasaran jangka panjang, dan strategi manajemen. Jika teknologi yang digunakan canggih (tinggi) maka biaya tetapnya tinggi tetapi biaya variabelnya harus rendah, karena sedikit menggunakan buruh (jumlah gaji karyawan lebih kecil, dan biaya penyusutan, biaya pemeliharaan, premi asuransi dan sebagainya tinggi). Jika teknologi yang digunakan sederhana, maka biaya tetapnya rendah, tetapi biaya variabelnya tinggi, karena banyak menggunakan buruh (jumlah gaji karyawan lebih tinggi dan biaya penyusutan, biaya pemeliharaan, premi asuransi dan sebagainya lebih rendah).

2.1.4 Biaya Variabel

Biaya variabel adalah biaya yang berhubungan langsung dengan volume kegiatan besar kecilnya tergantung volume kegiatan. Dalam jumlah bersifat variabel, tetapi dalam unit bersifat tetap.

8

2.2 Pengertian Harga Pokok Produksi

Menurut Mulyadi (2001), harga pokok produksi adalah biaya yang terjadi dalam rangka untuk menghasilkan barang jadi (produk) dalam perusahaan manufaktur. Sedangkan menurut Sunarto (2004), harga pokok produksi adalah nilai pengorbanan untuk memperoleh barang atau jasa yang diukur dengan nilai mata uang. Dari pengertian tersebut dapat disimpulkan bahwa harga pokok produksi merupakan seluruh biaya yang dikeluarkan dengan nilai mata uang untuk menghasilkan produk hingga siap dipergunakan. Informasi mengenai harga pokok produksi sangat penting untuk perusahaan karena merupakan pedoman untuk menentukan harga jual, memperkirakan berapa keuntungan yang didapat dari setiap produksi untuk dijual ke pasaran dan berguna juga untuk mengambil keputusan.

2.3 Pengertian Biaya Produksi

Menurut Bustami dan Nurlela (2009), biaya produksi adalah biaya yang digunakan dalam proses produksi yang terdiri dari bahan baku langsung, tenaga kerja lagsung dan biaya overhead pabrik. Biaya produksi ini disebut juga dengan biaya produk yaitu biaya-biaya yang dapat dihubungkan dengan suatu produk, dan biaya ini merupakan bagian dari persediaan. Berdasarkan penjelasan tersebut, biaya produksi dibagi lagi dengan tiga bagian, yaitu: biaya bahan baku produksi, biaya tenaga kerja langsung, dan biaya overhead pabrik.

2.3.1 Biaya Bahan Baku

Menurut Bustami dan Nurlela (2009), biaya bahan baku langsung adalah bahan baku yang merupakan bagian yang tidak dapat dipisahkan dari produk selesai dan

9

dapat ditelusuri langsung kepada produk selesai. Menurut Mulyadi (2001), biaya bahan baku adalah bahan yang digunakan untuk menghasilkan barang jadi dan secara fisik menjadi bagian dari barang jadi tersebut. Sedangkan menurut Sunarto (2004), biaya bahan baku adalah harga pokok bahan yang dipakai dalam produksi untuk membuat barang. Adapun contoh untuk bahan baku dalam perusahaan adalah lem, kertas, kayu, besi dsb.

2.3.2 Biaya Tenaga Kerja

Biaya tenaga kerja menurut Bustami dan Nurlela (2009), adalah tenaga kerja yang digunakan dalam merubah atau mengkonversi bahan baku menjadi produk selesai dan dapat ditelusuri secara langsung kepada produk selesai. Menurut Muyadi (2001), pengertian tenaga kerja adalah biaya dibayarkan kepada tenaga kerja langsung, sedangkan menurut Sunarto (2004), biaya tenaga kerja langsung adalah kompensasi yang dibayarkan kepada tenaga kerja yang melakukan pengolahan produk secara langsung, sedangkan tenaga kerja tidak langsung yaitu tenaga kerja yang bekerja di pabrik tetapi tidak melakukan pengolahan secara langsung.

2.3.3. Biaya Overhead

Biaya overhead menurut Bustami dan Nurlela (2009), adalah biaya selain bahan baku langsung dan tenaga kerja langsung tetapi membantu dalam mengubah bahan menjadi produksi selesai. Menurut Mulyadi (2001), adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung. Menurut Bustami dan Nurlela (2009), biaya ovehead dapat dikelompokkan menjadi beberapa elemen:

0

a. Bahan tidak langsung (bahan pembantu dan bahan penolong)

Bahan tidak langsung adalah bahan yang digunakan dalam penyelesaian produk tetapi pemakainya relatif lebih kecil dan biaya ini tidak dapat ditelusuri secara langsung kepada produk selesai. Menurut Mulyadi (2008), pengertian dari bahan penolong adalah bahan yang tidak menjadi bagian produk jadi atau bahan yang meskipun menjadi bagian produk jadi tetapi nilainya relatif kecil bila dibandingkan dengan harga pokok produksi tersebut. Adapun contoh untuk bahan tidak langsung dalam perusahaan seperti kawat ring untuk jilid buku, lem, double tip, mesin cetak.

b. Biaya tenaga kerja tidak langsung

Biaya tenaga kerja tidak langsung adalah tenaga kerja yang membantu dalam pengolahan produk selesai, tetapi tidak dapat ditelusuri langsung kepada produk selesai.

c. Biaya tidak langsung lainnya

Biaya tidak langsung lainnya adalah biaya selain bahan tidak langsung dan tenaga kerja tidak langsung yang membantu dalam pengolahan produk selesai, tetapi tidak dapat ditelusuri langsung kepada produk selesai. Adapun contoh dari biaya tidak langsung lainnya dalam perusahaan adalah biaya air, listrik, asuransi, telepon, dll.

2.4 Anggaran

2.1.1 Pengertian Penganggaran dan Anggaran

Menurut Prawironegoro dan Ari (2008), penganggaran adalah penyusunan anggaran, yang dimulai pembuatan panitia, pengumpulan dan pengklasifikasian

data, pengajuan rencana kerja fisik dan keuangan tiap-tiap seksi, bagian, divisi, penyusunan secara menyeluruh, merevisi dan mengajukan kepada pimpinan puncak untuk disetujui dan dilaksanakan. Sedangkan anggaran menurut Prawironegoro dan Ari (2008), adalah rencana kerja yang dituangkan dalam angka-angka keuangan baik jangka pendek maupun jangka panjang.

Menurut Darsono dan Purwanti (2008), anggaran adalah suatu rencana terinci yang dinyatakan secara formal dalam ukuran kuantitatif, biasanya dalam satuan uang, untuk menunjukan perolehan dan penggunaan sumber suatu organisasi dalam jangka waktu tertentu dalam periode satu tahun.

Menurut Munandar (1993), anggaran adalah suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang.

Dari pengertian tersebut, nampaklah bahwa suatu anggaran mempunyai empat unsur, yaitu:

a. Rencana adalah penentuan terlebih dahulu tentang aktivitas atau kegiatan

yang akan dilakukan di waktu yang akan datang.

b. Meliputi seluruh kegiatan perusahaan yaitu mencakup semua kegiatan yang

akan dilakukan oleh semua bagian-bagian yang ada dalam perusahaan.

c. Dinyatakan dalam unit moneter yaitu unit (satuan) yang dapat diterapkan

pada berbagai kegiatan yang beraneka ragam.

d. Jangka waktu tertentu yang akan datang menunjukkan bahwa anggaran

2.1.2 Kelebihan dan Kegunaan yang Didapat dari Anggaran

Menurut Hansen & Mowen (2006), Sistem anggaraan memberikan beberapa kelebihan untuk suatu organisasi diantaranya adalah sebagai berikut :

1. Memaksa para manajer untuk melakukan perencanaan

2. Menyediakan informasi yang dapat digunakan untuk memperbaiki pembuatan keputusan

3. Menyediakan standar untuk evaluasi kinerja 4. Memperbaiki komunikasi dan koordinasi Kegunaan dari anggaran adalah:

1. Angka laba dikehendaki oleh perusahaan

2. Sumber daya yang diharapkan dapat dihasilkan atau digunakan selama periode anggaran yang akan datang

3. Anggaran juga menginformasikan kepada manajemen konsekuensi serangkaian alternatif tindakan, memberikan landasan untuk memutuskan alternatif yang terbaik.

2.1.3 Anggaran-anggaran Produksi yang Terkait 2.4.3.1 Anggaran Biaya

Menurut Prawironegoro dan Ari (2008), anggaran biaya adalah rencana kerja divisi produksi dan divisi komersial yang dituangkan dalam bentuk angka-angka keuangan terdiri dari anggaran produksi dalam unit, anggaran kebutuhan bahan dalam unit dan dalam rupiah, anggaran pembelian bahan dalam unit dan dalam rupiah, anggaran biaya tenaga kerja langsung, anggaran biaya overhead pabrik, dan anggaran harga pokok produksi.

2.4.3.2 Anggaran Bahan Baku

Menurut Adisaputro dan Marwan (2000), bahan baku langsung adalah semua bahan baku yang merupakan (bagian) barang jadi yang dihasilkan. Biaya yang dikeluarkan untuk membeli bahan baku langsung ini mempunyai hubungan yang erat dan sebanding dengan jumlah barang yang dihasilkan. Secara ringkas tujuan penyusunan anggaran bahan baku dapat dikatakan sebagai berikut:

a. Memperkirakan jumlah kebutuhan bahan baku

b. Memperkirakan jumlah pembelian bahan baku yang diperlukan

c. Sebagai dasar untuk memperkirakan kebutuhan dana yang diperlukan untuk

melaksanakan pembelian bahan baku.

d. Sebagai dasar melaksanakan fungsi pengawasan bahan baku.

Menurut Adisaputro dan Marwan (2000), anggaran bahan baku dapat di klasifikasikan (kelompokan) menjadi empat bagian, yaitu:

a. Anggaran kebutuhan bahan baku

Anggaran ini disusun sebagai perencanaan jumlah bahan baku yang dibutuhkan untuk keperluan produksi pada periode mendatang.

b. Anggaran persedian bahan baku

Anggaran ini disusun sebagai perencanaa jumlah bahan baku yang harus dibeli pada periode mendatang.

c. Anggaran persediaan bahan baku

Jumlah bahan baku yang dibeli tidak harus sama dengan jumlah bahan baku yang dibutuhkan, karena adanya faktor persediaan.

d. Anggaran biaya bahan baku yang habis digunakan dalam produksi

Sebagian bahan baku disimpan persediaan, dan sebagian dipergunakan dalam proses produksi, anggaran ini merencanakan nilai bahan baku yang digunakan dalam satuan uang.

2.4.3.3 Anggaran Biaya Tenaga Kerja

Menurut Prawironegoro dan Ari (2008), anggaran biaya tenaga kerja langsung adalah rencana kerja dalam bentuk jam kerja dan tarif upah yang dituangkan dalam bentuk jam kerja dan tarif upah yang dituangkan dalam bentuk angka-angka keuangan. Jam kerja buruh adalah waktu yang digunakan untuk membuat produk, anggaran biaya tenaga kerja selalu berhubungan dengan anggaran produksi.

Secara struktural, anggaran tenaga kerja harus sesuai dengan struktur rencana tahunan, oleh karena itu anggaran ini harus menunjukkan biaya dan jam kerja langsung menurut tanggung jawab, menurut waktu, dan menurut produk. Apabila waktu kerja standar dan tarif upah rata-rata dikembangkan dengan cara yang sehat yang mungkin dapat diterapkan sehingga penyusunan budget tenaga kerja dengan mudah dilaksanakan. Biaya kerja langsung sehari-hari terlepas dari pengawasan langsung. Tidak sedikit perusahaan yang mengembangkan standar-standar kerja yang realistis untuk banyak aktivitas. Standar ini dibandingkan dengan hasil sebenarnya dan dilaporkan setiap hari. Laporan ini pada dasarnya menunjukkan jam yang dikerjakan sebenarnya, jam standar untuk produksi sebenarnya dan selisih waktu.

5

2.4.3.4 Anggaran Biaya Overhead Pabrik

Menurut Prawironegoro dan Ari (2008), anggaran biaya overhead pabrik adalah rencana kerja pendukung kegiatan pabrik yang dituangkan dalam bentuk angka-angka keuangan yang terdiri dari anggaran biaya tenaga kerja tidak langsung, anggaran bahan tidak langsung, anggaran biaya pemeliharaan mesin, gedung, pabrik, dan peralatan pabrik, anggaran reparasi mesin dan peralatan pabrik, anggaran penyusutan aktiva tetap pabrik, anggaran premi asuransi kebakaran, anggaran premi asuransi buruh dan karyawan pabrik, anggaran biaya umum dan administrasi pabrik, anggaran pajak bumi dan bangunan, anggaran kesejahteraan karyawan dan buruh pabrik, anggaran sumbangan kepada masyarakat sekitar pabrik, dan anggaran biaya lain-lain pabrik.

Menurut Bustami dan Nurlela (2009), overhead pabrik direncanakan atau

overhead yang dianggarkan adalah biaya bahan tidak langsung , tenaga kerja tidak

langsung dan biaya tidak langsung lainnya ditentukan dimuka terlebih dahulu.

2.4.3.5 Anggaran Biaya Harga Pokok Produksi

Menurut Prawironegoro dan Ari (2008), anggaran harga pokok produksi adalah rencana produksi dalam unit yang dituangkan dalam bentuk angka-angka keuangan yang terdiri dari anggaran persediaan awal bahan, anggaran pembelian bahan, anggaran persediaan akhir bahan, anggaran pemakaian bahan dalam proses produksi, anggaran biaya tenaga kerja atau upah buruh, dan anggaran biaya

overhead pabrik. Anggaran harga pokok produksi disajikan dalam bentuk total

dan dalam bentuk per unit.

Anggaran produksi adalah perencanaan dan pengorganisasian sebelumnya mengenai orang-orang, bahan-bahan, mesin-mesin dan peralatan lain serta modal

6

yang diperlukan untuk memproduksi barang pada suatu periode tertentu dimasa depan sesuai dengan apa yang dibutuhkan atau diramalkan. Adapun tujan dari anggaran produksi adalah sebagai berikut:

a. Mencapai tingkat keuntungan tertentu, misalnya berapa hasil yang diproduksi supaya dapat dicapai tingkat keuntungan dengan presentase tertentu dari keuntungan setahun terhadap penjualan yang diinginkan b. Menguasai pasar tertentu, sehingga hasil perusahaan ini tetap mempunyai

market share tertentu

c. Untuk mengusahakan supaya perusahaan pabrik ini bekerja pada tingkat efisien tertentu

d. Untuk mengusahakan dan mempertahankan supaya pekerjaan dan kesempatan kerja yang sudah ada dapat semakin berkembang.

2.4.3.6 Anggaran Biaya Pemasaran

Menurut Prawironegoro dan Ari (2008), anggaran biaya pemasaran adalah rencana kerja pemasaran yang dituangkan dalam bentuk angka-angka keuangan yang terdiri dari anggaran biaya riset pemasaran, anggaran biaya pengembangan produk, anggaran biaya distribusi, anggaran biaya promosi, anggaran biaya potongan harga, anggaran biaya penjualan, anggaran komisi penjualan, anggaran biaya entertainment, anggaran biaya umum dan administrasi divisi pemasaran, dan biaya lain-lain divisi pemasaran dan penjualan.

1

BAB III

METODOLOGI PENELITIAN DANGAMBARAN UMUM

PERUSAHAAN

3.1 Metodologi Penelitian 3.1.1 Objek Penelitian

Penulis membatasi objek penelitian yang digunakan, yaitu membahas tetang penyusunan anggaran harga pokok produksi untuk penerbitan buku MICE edisi Batam dan Bintan tahun 2013.

3.1.2 Teknik Pengumpulan Data

Adapun teknik Pengumpulan data yang digunakan oleh penulis dalam penelitan ini adalah:

a. Teknik Observasi

Observasi yang dilakukan penulis adalah pengamatan secara langsung terhadap bagian marketing, bagian logistik, produksi dan bagian adm dan

accounting yang dilakukan di PT Indika kelola Gemilang.

b. Teknik Wawancara

Pada penelitian ini, penulis melakukan wawancara terhadap bagian

marketing, bagian logistik, produksi dan bagian adm dan accounting.

3.1.3 Metode Analisis Data

Dalam Penelitian ini, teknik analisis yang digunakan adalah metode deskriptif. Metode ini menghitung anggaran harga pokok produksi penerbitan buku MICE yang ada di PT Indika Kelola Gemilang.

8

3.2 Gambaran Umum Perusahaan

3.2.1 Sejarah dan Perkembangan Perusahaan a. Sejarah Perusahaan

Sejak kedatangannya bekerja disebuah perusahaan konsultan arsitek di Bali, Ace Mulgiawan pria kelahiran kota Cirebon (Jawa Barat). Pada tahun 1999 mendirikan studio mini bernama Ilalang Studio di Batam, mengawali usaha bidang desain grafis dalam hal pembuatan coporate identity beberapa perusahaan di Batam. Pada tahun 2002 bersama perusahaan

Advertising PT Exatama Mediasindo (Jakarta) terlibat dalam proyek

penerbitan buku-buku profil daerah seperti: Buku profil Sulawesi Selatan 2002, Profil Kota Batam Tahun 2002, Golden Opportunities in Pekanbaru (for Investment in Trade, Tourism and Industry) 2003, Potensi dan Peluang Investasi di Kalimantan Selatan 2003, Profil Sulawesi Selatan 2003, Profil Kota Tanjung Pinang 2003, sat itu menangani desain iklan perusahaan sponsor pada media buku profil tersebut.

Komitmen yang kuat dalam memberikan servis dan penekanan terhadap kreatifitas komunnikasi pemasran pada setiap medium yang digunakan membuahkan hasil, kepercayaan pelanggan makin tumbuh dan momentum tersebut menjadi tonggak sejarah. Pada tahun 2004 stuido mini bertransformasi mejadi sebuah perusahaan perseroan bernama PT Indika kelola Gemilang (akronim dari Ilalang) yang dikelola oleh tenaga muda, profesional serta memiliki talen pada bidang media above the line maupun

19

b. Perkembangan Divisi Printing

Pada tahun-tahun awal perseroan, Ilalang telah dipercaya menangani perencanaan material promosi hingga produksi media cetak berbagai perusahaan swasta maupun pemerintah, seperti media brosur, booklet,

majalah, buletin hingga barang-barang POPs Display, tingginya

permintaan pelanggan terhadap kebutuhan percetakan baik on demand (digital Printing maupun cetak offset maka tahun 2006 perseroan mengembangkan divisi percetakan untuk lebih memberikan layanan terintegrasi mulai dari konsep hingga output.

c. Divisi On-Ad (Online Advertising)

Sebagai upaya menjembatani kebutuhan media promosi/periklanan sejak 2009 Ilalang mengembangkan konsep promosi berbasis internet, unit bisnis online ini mengkhususkan diri pada industri MICE (Meeting,

Incentive, Conference Exhibition), ketertarikan pada industri konvensi ini

diawali banyaknya penanganan media promosi untuk kebutuhan pameran, seminar, kampanye, program klien kebeberapa daerah di Indonesia dan luar negeri. Keinginan kuat untuk berkiprah mempromosikan dan mengembangkan potensi kota-kota di Indonesia sebagai konvensi diawali dengan dibangunya portal/ruang publik digital www.meetgreetmagz.com

dan www.meetgreetclub.com sebagai sarana promosi online bagi

komunitas MICE di Indonesia, yang akan dirilis secara resmi pada tahun 2013 ini.

20

d. Spor Your Brand, Spot Your Future

Pada tahun 2009 perusahaan melakukan positioning strategi untuk semua bentuk layanan dan produk, dan hal itu diwujudkan dengan merubah tagline kami menjadi Spot Your Brand Spot Your Future sekaligus komitmen perusahaan untuk mendukung keberhasilan pelanggan dalam program periklanan/promosi serta pengembangan merek/brand.

3.2.2 Visi dan Misi Perusahaan

Visi dan Misi PT Indika Kelola Gemilang adalah:

Berawal dari sebuah nama Indika Kelola Gemilang (Ilalang), dimana Indika berasal dari basaha sansekerta indicius yang berarti dari Indonesia, Kelola bermakna Penataan, penyelenggaraan, managerial, dan Gemilang yang berarti bercahaya terang, bila digabungkan berkonotasi putera-puteri Indonesia dengan karya/cipta yang memberikan cahaya terang (bermanfaat) bagi banyak umat atau berbagai kalangan. Dengan mengemban nama tersebut Ilalang/Indika Kelola Gemilang mencoba bersinergi menciptakan karya-karya gemilang dan kreatif dibidangnya.

Sebagai institusi yang bergerak dibidang jasa konsultasi visual

communication dan arsitektur Indika Kelola Gemilang berorientasi pada misi

usaha untuk memberikan layanan secara personalized dan profesional.

Menyajikan apapun rancangan, aplikasi/media komunikatif, edukatif, inofatif dan impresif dengan penekanan bahwa kepuasan pelanggan menjadi salah satu parameter dalam pencapaian eksistensi organisasi.

21

3.2.3 Struktur Organisasi Perusahaan

Sumber: PT Indika Kelola Gemilang

3.2.4 Uraian Kerja Perusahaan

Uraian kerja akan penulis jelaskan berdasarkan bagian-bagiannya secara garis besar dan umum.

a. Direktur

Direktur merupakan pimpinan perusahaan yang mana direktur sendiri memiliki tugas dan kewajiban atas jabatan yang diembannya, adapun uraian kegiatan seorang direktur adalah:

22

1. Bertanggung jawab dalam memantau kinerja perusahaan 2. Membuat visi dan misi yang ingin dicapai oleh perusahaan 3. Menentukan objektif dalam rangka mewujudkan visi dan misi

4. Mengarahkan dan menggunakan sumber daya yang ada untuk mencapai visi dan misi

b. Marketing

Marketing merupakan bagaian yang paling penting dalam sebuah perusahaan,

sebab pada bagain ini adalah penentuan customer atau pelanggan untuk mau bergabung atau menggunakan jasa dan produk perusahaan. Adapun tugas dan tanggungjawab dari bagian marketing adalah:

1. Melayani pelanggan baik pelanggan tetap maupun baru. 2. Mengadakan meeting dengan para customer.

3. Melaporkan pesanan customer ke departemen creative dengan

menerbitkan Order Design (OD).

4. Melaporkan kesepakatan harga kepada bagian finance. 5. Mempertahankan customer yang sudah ada.

6. Memastikan pendistribusian produk bahwa produk sudah diterima oleh

customer sesuai dengan waktu yang telah disepakati.

c. Adm & Accounting

Bertanggungjawab untuk berkoordinasi dengan pihak-pihak terkait dalam melakukan tata kelola dan pengawasan transaksi keuangan, arus kas, pajak dan neraca keuangan perusahaan yang terkait dengan segala aktivitas usaha perusahaan dan hak-kewajiban dengan pihak ketiga diluar perusahaan.

23

Memastikan perusahaan selalu menjalankan kaidah dan prosedur yang sesuai dengan perinsip-prinsip akuntansi, keuangan dan ketentuan pajak yang berlaku dengan melakukan pengawasan dan pencatatan seluruh transaksi keuangan kedalam jurnal perusahaan sesuai kaidah dan prinsip yang berlaku.

d. Creative

Bagian kreatif pada perusahaan advertising merupakan bagian penting kedua setelah marketing, sebab ide atau desain kreatif dari tim kreator adalah harga jual yang sangat tinggi. Oleh sebab itu pastinya memiliki tugas dan kewajiban dari bagian kreatif, adapun tugas dan kewajiban itu adalah:

1. Membuat desain grafis sesuai permintaan customer yang telah tercantum dalam Order Design (OD) yang dikirimkan oleh departemen marketing. 2. Memiliki ide-ide cemerlang untuk bisa mempertahankan palanggan. 3. Menjalin kerja sama yang baik dengan customer.

4. Membuat Production Slip (PS) yang harus diberikan ke bagain produksi untuk dicetak.

e. Production

Bagian produksi juga memiliki bagain penting ketiga setelah marketing dan kreatif, sebab pada bagian ini cetakan atau permintaan pelanggan harus sesuai dengan desain yang telah dibuat dan disetujui oleh bagaian kreatif dan customer adapun tugas dan tanggungjawab dari bagian produksi adalah:

1. Menerima Production Slip (PS) dari departemen creative.

2. Melakukan proses percetakan sesuai pesanan yang sesuai dengan

24

3. Mengeluarkan delevery slip dan mengirimkan barang ke customer. 4. Bertanggungjawab dengan hasil cetakan yang diproses.

5

BAB IV

PEMBAHASAN

4.1 Aktivitas Terkait dengan Proses Penerbitan Buku MICE (Meeting, Incentive, Convention, Exhibition)

Penerbitan buku adalah suatu kegiatan yang dimulai dari mencari naskah hingga diproduksi menjadi barang cetakan dalam bentuk buku. Dalam proses penerbitan buku pada umumnya melibatkan tiga komponen pokok yaitu penulis, penerbit dan percetakan. Ketiga komponen tersebut memiliki fungsi, tugas dan tanggungjawab masing-masing yang diterapkan secara terencana sehingga proses penerbitan dapat terlaksana dengan baik.

Penulis bertanggungjawab untuk menuliskan naskahnya, penerbit

bertanggungjawab untuk mengolah naskah mulai dari mengedit, melengkapi ilustrasi, mengoreksi, dan memperbaiki sampai clean copy, sedangkan percetakan bertanggungjawab untuk memproses naskah clean copy sampai menjadi buku jadi. Penerbit dalam hal penerbitan buku selain bertugas untuk mengolah naskah sampai clean copy, pada umumnya bertanggungjawab untuk menandai seluruh kegiatan penerbitan mulai dari mencari naskah, menulis naskah, mengelola naskah sampai memproduksinya hingga menjadi buku.

Penulis dalam melaksanakan tugasnya menyiapkan naskah, memerlukan dana yang tidak kecil, karena penulis harus mencari ide, mencari bahan rujukan untuk naskah yang ditulis, menulis untuk menuangkan idenya ke atas kertas atau mengetik dengan komputer, selanjutnya adalah diprint. Percetakan dalam pelaksanaan tugasnya, memerlukan dana untuk membeli bahan baku kertas untuk

6

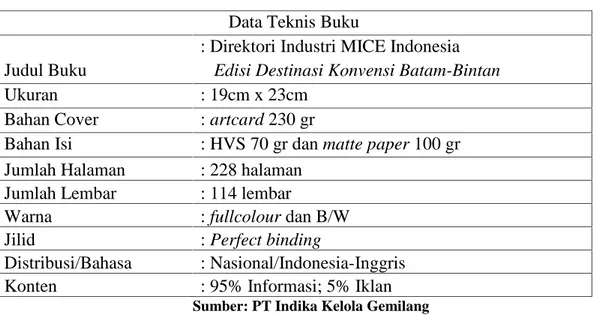

buku, membayar gaji pegawai, membayar listrik, membayar telepon, membayar sewa gedung, membayar pajak dan pengadaan mesin produksinya. Secara cepat atau lambat seluruh biaya yang telah dikeluarkan oleh perusahaan dalam menerbitkan yang telah direncanakan dapat berjalan dengan baik dan berkelanjutan. Adapun rencana data teknis dari buku MICE adalah:

Tabel 4.1 Data Teknis Buku

Data Teknis Buku Judul Buku

: Direktori Industri MICE Indonesia

Edisi Destinasi Konvensi Batam-Bintan

Ukuran : 19cm x 23cm

Bahan Cover : artcard 230 gr

Bahan Isi : HVS 70 gr dan matte paper 100 gr

Jumlah Halaman : 228 halaman

Jumlah Lembar : 114 lembar

Warna : fullcolour dan B/W

Jilid : Perfect binding

Distribusi/Bahasa : Nasional/Indonesia-Inggris

Konten : 95% Informasi; 5% Iklan

Sumber: PT Indika Kelola Gemilang

4.1.1 Perhitungan Anggaran Harga Pokok Produksi dari Sisi Biaya Bahan Baku

Bahan baku merupakan faktor utama yang paling penting dalam pembuatan sebuah produk, bahan baku yang digunakan dalam penerbitan buku bukanlah sepenuhnya tanggungjawab penerbit, sebab semua bahan baku, tenaga kerja dan biaya-biaya yang lain dihitung berdasarkan perusahaan percetakannya sendiri. Sehingga penerbit hanya akan membayar berapa dari total biaya cetak buku tersebut, di dalam PT Indika Kelola Gemilang ini percetakan buku dilakukan dengan berkerja sama dengan perusahaan percetakan lain.

7

Perhitungan biaya bahan baku kertas untuk cover buku MICE dengan ukuran terbuka menjadi 42cm x 25cm , untuk mencetak buku MICE percetakan menggunakan bahan baku kertas plano 230gr atau sama dengan kertas ard carton 230gr dengan ukuran 79cm x 109cm, maka kapasitas untuk kertas plano tersebut:

79 109

42 25 = 4

Maka kebutuhan bahan baku kertas untuk buku MICE adalah:

5000 + (2% 5000 )

4 = 1275

Kertas cover yang digunakan disesuaikan dengan oplah cetak yaitu 1275 lmbar plano dengan gramatur 230 gr dan banyaknya kertas dalam satuan kilogram adalah:

79 109 230 1275

100 100 = 252,51

Jadi banyaknya kertas yang digunakan untuk mencetak 5000 unit cover adalah 252,51 kg dan harga untuk 1 kg kertas Plano 230 gr adalah Rp13.000/kg maka biaya bahan baku untuk kertas cover buku MICE adalah:

252,51kg x Rp13.000,00 = Rp3.282.630,00

Perhitungan bahan baku tinta untuk cover buku MICE dicetak menggunakan 4 warna dan dicetak hanya 1 muka atau tidak bolak-balik. Maka perhitungannya adalah:

5000 + (2% 5000 )

2 1 = 2550

Jika jumlah lintasan sudah diketahui maka kebutuhan bahan baku tinta dapat dihitung sebagai berikut:

8

1. Tinta Cyan

2250

24000 = 0,10

Harga untuk 1 kg tinta cyan adalah Rp156.000,00/kg. Maka biaya untuk bahan baku tinta cyan adalah:

0,10kg x Rp156.000,00 = Rp15.600,00.

2. Tinta Magenta

2250

24000 = 0,10

Harga untuk 1 kg tinta magenta adalah Rp156.000,00/kg. Maka biaya untuk bahan baku tinta magenta adalah:

0,10 kg x Rp156.000,00 = Rp15.600,00.

3. Tinta Yellow

2250

18000 = 0,14

Harga untuk 1 kg tinta yellow adalah Rp130.000,00/kg. Maka biaya untuk bahan baku tinta yellow adalah:

0,14 kg x Rp130.000,00 = Rp18.200,00.

4. Tinta Black

2250

30000 = 0,085

Harga untuk 1 kg tinta black adalah Rp123.500/kg. Maka biaya untuk bahan baku tinta black adalah:

0,085 kg x 123.500 = Rp10.498,00

Perhitungan bahan baku kertas untuk isi buku MICE menggunakan HVS 70 gr (roll) dengan lebar kertas 86cm, dalam 1 kg kertas HVS 70 gr terdapat 28,7 lembar plano sesuai dengan ukuran isi buku MICE. Jika dalam satu lintasan bisa

29

mencetak 8 up halaman untuk satu muka maka jika dua muka akan memuat 16 halaman (bolak-balik), untuk mengetahui berapa banyak bahan baku kertas HVS yang digunakan adalah:

228

16 = 14

Jika dalam 1 buku MICE menggunakan 14 katern atau lembar plano maka dalam 5000 eks buku MICE menggunakan:

14 katern x (5000 eks x 4% x 5000 eks) = 72.800 lembar plano

Sesuai kebutuhan material kertas sebanyak 72.800 lembar plano, maka banyaknya kertas dalam satuan kilogramnya adalah:

72.800

28,7 = 2.536,58

Harga untuk 1 kg kertas HVS 70 gr adalah Rp9.500/kg, maka untuk biaya bahan baku isi buku MICE adalah:

2.536,58 kg x Rp9.500,00 = Rp24.097.510,00.

Buku MICE berisikan 228 halaman dicetak bolak-balik. Buku MICE dicetak menggunakan hanya 2 warna yakni menggunakan warna magenta dan black, untuk jumlah lintasan isi buku perhitungannya adalah:

5000eks + (4% x 5000eks) x 14 katern x 2 muka = 145.600 lintasan cetak

Jika jumlah lintasan sudah diketahui maka dapat diketahui untuk kebutuhan bahan baku tinta warna magenta dan black adalah:

1. Tinta Magenta

145600

17000 = 8,56

Harga untuk 1 kg tinta magenta adalah Rp120.000/kg. Maka biaya bahan baku tinta magenta untuk isi buku MICE adalah:

30

8,56 kg x Rp120.000,00 = Rp1.027.200,00

2. Tinta Black

145600

19000 = 7,66

Harga untuk 1 kg tinta black adalah Rp95.000/kg. Maka biaya bahan baku tinta black untuk isi buku MICE adalah:

7,66 kg x Rp95.000,00 = Rp727.700,00

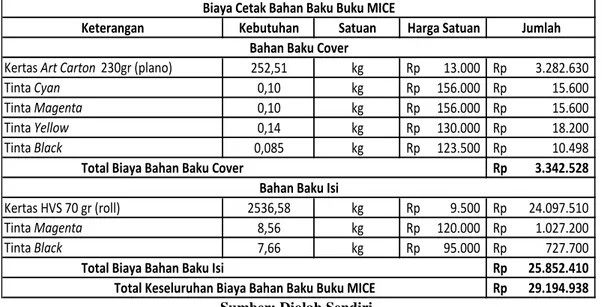

Adapun rincian bahan baku yang digunakan dan biaya yang harus dikeluarkan untuk biaya cetak penulis lampirkan pada halaman selanjutnya:

Tabel 4.2 Biaya Bahan Baku Buku MICE

Sumber: Diolah Sendiri

4.1.2 Perhitungan Anggaran Harga Pokok Produksi dari Sisi Biaya Tenaga Kerja

Anggaran biaya tenaga kerja untuk buku MICE meliputi biaya tenaga kerja untuk bagian produksi finishing sebanyak tiga orang, untuk bagian editor, desain isi dan cover, serta penulis masing-masing sebanyak satu orang. Untuk biaya tenaga kerja langsung variabel meliputi bagian produksi finishing dan bagain operator cetak

Keterangan Kebutuhan Satuan Harga Satuan Jumlah

KertasArt Carton 230gr (plano) 252,51 kg Rp 13.000 Rp 3.282.630

TintaCyan 0,10 kg Rp 156.000 Rp 15.600 TintaMagenta 0,10 kg Rp 156.000 Rp 15.600 TintaYellow 0,14 kg Rp 130.000 Rp 18.200 TintaBlack 0,085 kg Rp 123.500 Rp 10.498 3.342.528 Rp Kertas HVS 70 gr (roll) 2536,58 kg Rp 9.500 Rp 24.097.510 TintaMagenta 8,56 kg Rp 120.000 Rp 1.027.200 TintaBlack 7,66 kg Rp 95.000 Rp 727.700 25.852.410 Rp 29.194.938 Rp

Total Biaya Bahan Baku Cover

Total Keseluruhan Biaya Bahan Baku Buku MICE Total Biaya Bahan Baku Isi

Bahan Baku Cover

Bahan Baku Isi

31

buku, sebab pada bagian ini perusahaan menghitung gaji karyawan dengan jam kerja produksi. Pada bagian produksi finishing bertugas untuk menyelesaikan buku MICE menjadi produk jadi, penyelesaian yang dimaksud adalah penjilidan buku MICE dengan kategori jilid perfect binding dalam proses penjilidan dibutuhkan waktu untuk satu buku MICE sebanyak 10 menit, jika dalam satu bulan ada 160 jam efektif maka PT Indika Kelola Gemilang menggunakan waktu jam produksi finishing buku MICE sebanyak 70% dari waktu efektif sehingga dalam satu bulan jam efektif yang digunakan adalah 112 jam. Biaya gaji atau upah karyawan per jamnya adalah Rp9.800,00 dengan lamanya penyelesaian adalah 2 bulan dan banyaknya jumlah karyawan adalah 3 orang karyawan. Maka perhitungannya adalah:

112 jam kerja x 3 orang x 4 bulan x Rp9.800,00 = Rp13.171.200

Biaya gaji atau upah untuk tenaga kerja bagian operator cetak buku dihitung menggunakan jam kerja efektif yakni 160 jam kerja dalam satu jam dengan biaya untuk satu jam kerja adalah Rp9.800,00 dengan jumlah operatoe 4 orang dan lamanya penyelesaian adalah 2 bulan. Maka dapat diketahui untuk biaya gaji atau upah karyawan operator adalah:

160jam kerja x 4 orang x 2 bulan x Rp9.800,00 = Rp12.544.000,00

Adapun total keseluruhan dari biaya tenaga kerja langsung variabel adalah Rp25.175.200 untuk lebih rinci dapat dilihat pada tabel 4.3 (hal 32).

32

Tabel 4.3 Anggaran Biaya Tenaga Kerja Langsung Variabel

Sumber: Diolah Sendiri

Biaya tenaga kerja tidak langsung tetap meliputi bagian editor, bagain penulis, dan bagian desain cover dan isi, sebab pada bagian ini perusahaan menghitung gaji karyawan dengan perhitungan tetap perbulan. Pada bagian penulis buku MICE bertugas untuk mengumpulkan informasi, mengolah data hingga menjadi naskah yang nantinya diserahkan kepada editor untuk diedit, dilengkapi ilustrasi, dikoreksi, dan diperbaiki. Biaya gaji atau upah untuk penulis dihitung per bulan dengan gaji perbulan Rp1.836.000,00 dikalikan dengan lamanya penyelesaian selama 7 bulan dan jumlah karyawan sebanyak satu orang. Maka biaya gaji atau upah karyawan penulis adalah:

Rp1.836.000,00/bulan x 1 orang x 7 bulan = Rp12.852.000,00

Pada bagian editor buku MICE bertugas untuk mengedit, melengkapi ilustrasi, mengoreksi, dan memperbaiki isi dari naskah yang telah penulis kerjakan. Biaya gaji dan upah untuk bagian editor dihitung per bulan dengan gaji perbulan senilai Rp1.224.000,00 dikalikan dengan lamayanya penyelesaian selama 3 bulan dan jumlah karyawan sebanyak satu orang. Maka biaya gaji atau upah karyawan untuk bagian editor adalah:

Rp1.224.000,00 /bulan x 1 orang x 3 bulan = Rp3.672.000,00

Tenaga Kerja Jam Tarif* Jumlah Jumlah waktu

penyelesaian Total

4 Orang Pegawai Operator Cetak Buku 160 Rp 9.800 Rp1.568.000 2 bulan Rp 12.544.000 3 Orang Pegawai 112 Rp 9.800 Rp1.097.600 4 bulan Rp 13.171.200

25.715.200 Rp

* biaya tarif upah pegawai dihitung per jam kerja

Anggaran Biaya Tenaga Kerja Langsung Variabel

33

Pada bagian desain isi dan cover buku MICE bertugas untuk mendesain tampilan isi dan cover buku MICE agar tampilan isi dan cover dapat menarik pembaca dan peminat buku. Biaya gaji dan upah untuk bagian desain isi dan cover atau sampul dihitung per bulan dengan biaya senilai Rp1.020.000,00 dikalikan dengan lamanya penyelesaian selama 2 bulan dan jumlah karyawan sebanyak 2 orang. Maka biaya gaji atau upah karyawan untuk bagian desain isi dan cover adalah:

Rp1.020.000,00/bulan x 2 orang x 2 bulan = Rp8.160.000,00

Adapun total keseluruhan dari biaya tenaga kerja langsung variabel adalah Rp24.684.000 untuk lebih rinci dapat dilihat pada tabel 4.4 sebagai berikut:

Tabel 4.4 Anggaran Biaya Tenaga Kerja Tidak Langsung Tetap

Sumber: Dioleh Sendiri

Anggaran biaya aji atau upah karyawan untuk tenaga kerja langsung bagian produksi finishing dan operator cetak buku untuk 5000 unit buku MICE adalah senilai Rp25.715.200,00, dan biaya gaji atau upah karyawan untuk tenaga kerja tidak langsung bagian penulis, bagian editor dan bagian desain isi dan cover untuk 5000 unit buku MICE adalah senilai Rp24.684.000,00. Sehingga total biaya gaji atau upah karyawan untuk tenaga kerja langsung varibel dan tenaga kerja tidak langsung tetap adalah Rp50.399.200,00.

Tenaga Kerja

Tarif*

Jumlah

Jumlah waktu

penyelesaian

Total

1 Orang Pegawai Editor

Rp

1.224.000

Rp

1.224.000

3 bulan

Rp

3.672.000

2 Orang Pegawai Desain isi & Cover

Rp

1.020.000

Rp

2.040.000

2 bulan

Rp

8.160.000

1 Penulis

Rp

1.836.000

Rp

1.836.000

7 bulan

Rp

12.852.000

24.684.000

Rp

* biaya tarif upah pegawai dihitung perbulan

Anggaran Biaya Tenaga Kerja Tidak Langsung Tetap

34

4.1.3 Perhitungan Anggaran Harga Pokok Produksi dari Sisi Biaya Overhead

Perhitungan untuk anggaran biaya overhead buku MICE dibagi menjadi dua yakni biaya overhead tetap dan biaya overhead variabel. Adapun yang termasuk kedalam biaya tetap adalah biaya film cover dan isi buku MICE, biaya permasaran (proposal), biaya barcode buku MICE dan biaya paket internet dalam satu bulan.

Ukuran cetak buku 19cm x 23cm sedangkan untuk menghitung biaya bahan baku film untuk cover maka ukuran cetakannya menjadi 42cm x 25cm dari jumlah cover depan, cover belakang dan sisiran. Menurut spesifikasi hitungan mesin dapat mencetak 2 cover dalam sekali lintasan maka film yang digunakan untuk cover adalah 2 lembar film untuk satu film dikenakan biaya Rp13 per/cm. Jadi perhitungan untuk bahan baku film adalah:

42cm x 25cm x 4 warna x 2 film x Rp 13,00 = Rp109.200,00

Sehingga bahan baku film isi buku MICE adalah untuk ukuran isi buku sama dengan ukuran buku hanya ditambah sisiran menjadi 21cm x 23cm. Jumlah halaman dalam 1 buku adalah 228 halaman dan jumlah warna yang digunakan adalah 2 warna untuk halaman bolak balik, jika dalam menghitung bahan baku film cover menggunakan berapa film yang digunakan untuk mesin cetak, maka untuk menghitung bahan baku film isi buku MICE menggunakan jumlah halaman buku, jadi perhitungan untuk bahan baku film isi buku MICE adalah:

21cm x 25cm x 2 warna x 228 hal x Rp13,00 = Rp3.112.200,00.

Biaya pemasaran cetak proposal adalah biaya yang dikeluarkan untuk pencarian data penulis. Proposal yang dimaksud adalah pengajuan data yang berisikan formulir pendaftaran serta informasi umum yang nantinya harus dilengkapi oleh perusahaan setelah dilengkapi oleh perusahaan maka formulir

35

pendaftaran dan data informasi umum mengenai perusahaan tersebut wajib untuk mengirimkan kembali kepada PT Indika Kelola Gemilang guna untuk melengkapi data untuk penulis susun menjadi naskah buku MICE, dalam pengiriman proposal perusahaan hanya mengirimkan kepada 1000 perusahaan besar dan terkenal, selebihnya perusahaan hanya akan mengkonfirmasi lewat telepon dan email perusahaan itulah sebabnya perusahaan menggunakan biaya telepon dan biaya internet untuk pencarian data demi kelengkapan isi buku MICE, untuk harga satuan satu lembar proposal adalah Rp12.000,00 maka biaya untuk pemasaran proposal adalah:

1000 lbr x Rp12.000,00 = Rp12.000.000,00.

Anggaran biaya barcode buku yang dimaksud penulis adalah biaya yang dikeluarkan oleh perusahaan untuk pembelian barcode buku internasional, untuk satu barcode buku biaya pegurusan dan harga kodenya adalah senilai

Rp9.500.000,00.

Biaya internet perusahaan menggunakan biaya tetap dengan pemakaian 27GB per bulan senilai Rp900.000,00 namun untuk pencarian data buku MICE yang digunakan penulis hanya 80% dari biaya pemakaian per bulan, sehingga biaya

untuk 4 bulan pencarian data sebesar Rp2.880.000,00, maka perhitungannya

adalah:

27Gb x 80% = 22Gb x Rp720.000,00 x 4bln = 2.880.000,00

Maka untuk lebih lengkap dapat dilihat pada tabel 4.3 pada halaman berikutnya (hal:36)

36

Tabel 4.5 Anggaran Biaya Overhead Tetap Buku MICE

Sumber: Diolah Sendiri

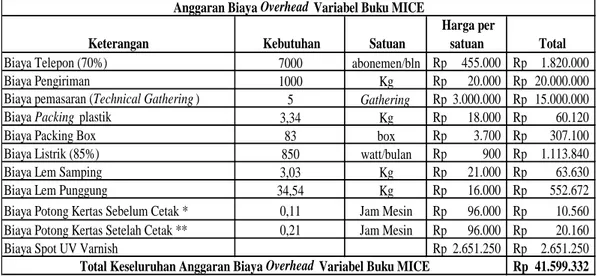

Biaya yang termasuk ke dalam biaya overhead variabel adalah biaya telepon, biaya pengiriman, biaya pemasaran atau technical gathering, biaya packing plastik, biaya packing box, biaya listrik, biaya lem samping, biaya lem punggung, biaya potong kertas sebelum di cetak, biaya potong kertas setelah dicetak. Berikut perhitungan biaya overhead variabel untuk 5000 unit buku MICE.

Biaya telepon untuk satu bulan adalah 10.000 abonemen dengan harga untuk satu bulannya adalah Rp650.000,00 namun untuk penggunaan telepon untuk kelengkapan data buku MICE penulis menggunakan 70% dari pemakaian per bulan, sehingga biaya telepon yang dikeluarkan untuk pengumpulan data penulis senilai Rp1.820.000,00 dengan lamanya pengumpulan data yakni selama 4 bulan, maka perhitungannya adalah sebagai berikut,

10.000 abonemen x 70% = 7.000 abonemen x Rp455.000,00 4 bln = Rp1.820.000,00

Biaya pengiriman barang untuk keluar kota harga per kilo gram adalah Rp20.000,00 sedangkan untuk pengiriman mencapai 1000 kg sehingga biaya yang nantinya akan dikeluarkan adalah:

1000 kg x Rp20.000,00 harga per kilogram = Rp20.000.000,00.

Keterangan Ukuran / Kebutuhan Satuan Harga Satuan Jumlah

Bahan Baku Film Cover (2film) 49cm x 25cm cm² Rp 13 Rp 109.200

Bahan Baku Film Isi (228 film) 21cm x 25cm cm² Rp 13 Rp 3.112.200 3.221.400 Rp

Biaya pemasaran (Proposal) 1000 Lembar Rp 12.000 Rp 12.000.000

Biaya Barcode Buku 1 Code Rp9.500.000 Rp 9.500.000

Biaya Internet paket perbulan (80%) 22 GB/bln Rp 720.000 Rp 2.880.000

27.601.400 Rp

Total Keseluruhan Anggaran Biaya Overhead Tetap Buku MICE Biaya Bahan Baku Film

Total Biaya Bahan Baku Film Cover dan Isi

37

Biaya pemasaran tehnical gathering perusahaan akan mengadakan 5 kali

gathering dengan biaya sekali gathering mencapai Rp3.000.000,00 sehingga total

biaya yang nantinya akan dikeluarkan oleh perusahaan untuk gathering adalah senilai Rp15.000.000,00.

5 tehnical gathering x Rp3.000.000,00/gathering = Rp15.000.000,00.

Biaya packing dan box, dalam pengepakan buku dibutuhkan plastik untuk membugkus buku agar tidak tergores, terlipat, basah atau rusak saat proses pengiriman. Sehingga buku dapat diterima oleh pembeli dalam keadaan baik. Ukuran plastik yang digunakan oleh PT Indika Kelola Gemilang dapat memuat 30 buku disetiap lembarnya. Dalam 1 kg plastik terdapat 50 lembar plastik. Maka dapat dihitung sebagai berikut:

5000

30 = 167 ,167 50 = 3,34

Harga plastik untuk per kilogramnya adalah Rp18.000,00, maka biaya bahan baku untuk kebutuhan bahan baku plastik adalah:

3,34kg x Rp18.000,00 = Rp60.120,00.

Selain menggunakan plastik, buku yang telah dicetak dikirim dengan menggunakan box. Kapasitas 1 buah box dengan ukuran 25,5cm x 35,5cm x 24cm dapat memuat 60 buku. Maka kebutuhan box dapat dihitung sebagai berikut:

5000

60 = 83

Harga 1 buah box adalah Rp3.700,00, sehingga biaya bahan baku box adalah:

83box x Rp3.700,00 = Rp307.100,00

Biaya listrik digunakan untuk penerangan produksi finishing, untuk mencari data di internet dan untuk telepon penggunaan listrik untuk 1000 watt untuk satu

38

bulan dengan biaya satu wattnya adalah Rp900,00 sehingga biaya yang nantinya harus dikeluarkan oleh perusahaan adalah senilai Rp1.113.840,00 dengan rincian dana sebagai berikut:

1000 watt X 85% = 850 watt X Rp900,00 1456 Jam (7bulan) = Rp1.113.840,00.

Biaya lem buku MICE, proses pengeleman ini terbagi menjadi 2 bagian yakni bagian samping dan bagian punggung. Untuk lem samping jumlah halaman yang dilem tedapat dua bagian yakni bagian depan dan bagian belakang. Maka bahan baku yang digunakan adalah:

5000 + (1% 5000 ) 2 0,3

1000 = 3.03

Harga untuk satu kilogram lem adalah Rp21.000,00. Maka biaya lem samping adalah:

3,03kg x Rp21.000,00= Rp63.630,00.

Untuk lem punggung jumlah halaman yang dilem adlah 288 halaman sesuai dengan jumlah halaman isi buku. Maka bahan baku lem yang digunkaan adalah:

5000 + (1% 5000 ) 228 0,03

1000 = 34,54

Harga untuk satu kilogram lem adalah Rp16.000,00/kg dan biaya yang dikeluarkan untuk lem punggung adalah:

34,54kg x Rp16.000,00 = 552.672,00.

Biaya potong kertas sebelum dicetak, kertas yang digunakan untuk cover adalah art carton 230 gr dengan ukuran 79cm x 109 cm, kertas tersebut akan di potong menjadi 2 bagian agar bisa masuk kedalam mesin cetak yang mempunyai ukuran 61cm x 54cm. Maka kertas ini hanya dipotong 1 sisi. Jumlah kertas yang digunakan adalah 1275 lembar plano atau sama dengan 2,55 rim. Ditetapkan

39

bahwa dalam 1 kali proses potong operator atau karyawan hanya memotong 2 rim kertas art carton 230 gr dan dalam setiap satu sis potong memakan waktu 5 menit. Dengan begitu perhitungan untuk jumlah waktu kerja proses pemotongan kertas cover adalah:

2,55

2 1 60 5 = 0,11 (6,6 )

Maka biaya mesin potong adalah:

0,11 jam mesin x Rp96.000,00 per jam mesin = Rp10.560,00.

Setelah cover dicetak, cover perlu dipotong kembali untuk di collecting dengan isi buku yang selesai dicetak. Jumlah kertas yang dicetak adalah 2550 lembar plano atau 5,1 rim. Kertas yang telah dicetak ini pun akan dibagi menjadi 2, karena disetiap lembar planonya terdapat 2 cover. Maka jumlah waktu yang dibutuhkan adalah:

5,1

2 1 60 5 = 0,21 (12,6 )

Maka biaya mesin potong untuk cover yang sudah siap dicetak adalah:

0,21 jam mesin x Rp96.000,00 per jam mesin = Rp20.160,00.

Biaya spot UV Varnish, cover yang telah siap dicetak lalu di varnish dengan perhitungan:

5000eks + (1% x 5000eks) x (42cm x 25cm) x Rp0,50 = Rp2.651.250,00.

Maka untuk lebih rinci dapat dilihat pada tabel 4.6 pada halaman berikutnya (hal:40)

40

Tabel 4.6 Anggaran Biaya Overhead Variabel Buku MICE

Sumber: Diolah Sendiri

Maka total biaya overhead tetap adalah senilai Rp27.601.400,00 dan biaya

overhead variabel adalah senilai Rp41.599.332,00 sehingga total biaya overhead

keseluruhan untuk penerbitan 5000 unit buku MICE adalah senilai

Rp69.200.732,00.

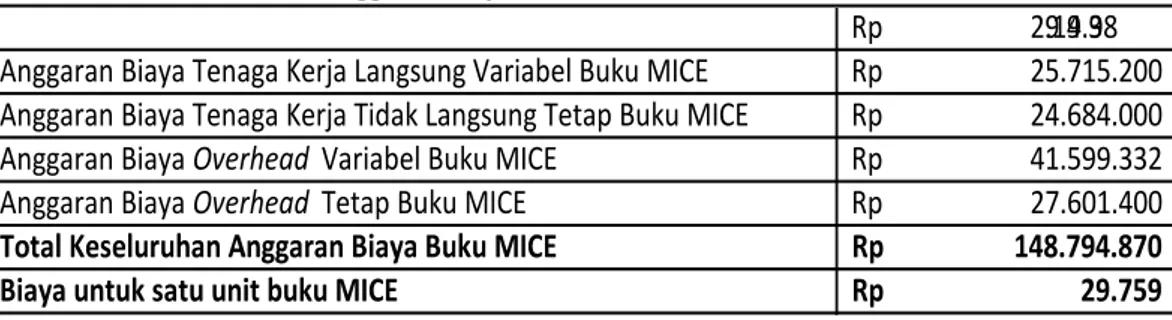

4.1.4 Total Perhitungan Anggaran Harga Pokok Produksi Penerbitan Buku MICE

Biaya total untuk penerbitan 5000 unit buku MICE meliputi biaya bahan baku, biaya tenaga kerja dan biaya overhead, untuk biaya cetak bahan baku buku MICE

sebesar Rp29.194.938,00 untuk biaya tenaga kerja untuk keseluruhan

Rp50.399.200,00 meliputi biaya tenaga kerja bagian produksi sebesar

Rp13.171.200,00 biaya tenaga kerja penulis sebesar Rp12.852.000,00 untuk biaya tenaga kerja editor sebesar Rp3.672.000,00 dan untuk biaya tenaga kerja desain isi dan cover sebesar Rp2.040.000,00, biaya tenaga kerja pegawai operator sebesar Rp12.544.000,00. Sedangkan untuk biaya overhead sebesar Rp69.200.732,00

Keterangan Kebutuhan Satuan

Harga per

satuan Total

Biaya Telepon (70%) 7000 abonemen/bln Rp 455.000 Rp 1.820.000

Biaya Pengiriman 1000 Kg Rp 20.000 Rp 20.000.000

Biaya pemasaran (Technical Gathering ) 5 Gathering Rp 3.000.000 Rp 15.000.000

Biaya Packing plastik 3,34 Kg Rp 18.000 Rp 60.120

Biaya Packing Box 83 box Rp 3.700 Rp 307.100

Biaya Listrik (85%) 850 watt/bulan Rp 900 Rp 1.113.840

Biaya Lem Samping 3,03 Kg Rp 21.000 Rp 63.630

Biaya Lem Punggung 34,54 Kg Rp 16.000 Rp 552.672

Biaya Potong Kertas Sebelum Cetak * 0,11 Jam Mesin Rp 96.000 Rp 10.560 Biaya Potong Kertas Setelah Cetak ** 0,21 Jam Mesin Rp 96.000 Rp 20.160

Biaya Spot UV Varnish Rp 2.651.250 Rp 2.651.250

41.599.332 Rp

* Tarif harga satuan Rp96.000 adalah tarif per jam ** Tarif harga satuan Rp96.000 adalah tarif per jam

Total Keseluruhan Anggaran Biaya Overhead Variabel Buku MICE Anggaran Biaya Overhead Variabel Buku MICE

41

meliputi biaya pemasaran (proposal) sebesar Rp12.000.000,00 biaya internet sebesar Rp2.880.000,00 biaya telepon sebasar Rp1.820.000,00 biaya pengiriman ke distributor sebesar Rp20.000.000,00 biaya barcode buku Rp9.500.000,00 biaya pemasaran (technical gathering) sebesar Rp15.000.000,00 biaya packing plastik buku MICE sebesar Rp60.120,00, biaya packing box buku MICE sebesar Rp307.100, biaya listrik sebesar Rp1.113.840,00, biaya lem buku samping sebesar Rp63.630,00, lem buku punggung sebesar Rp552.672,00, biaya listrik mesin potong kertas sebelum dicetak sebesar Rp10.560,00, biaya listrik mesin potong kertas setelah dicetak sebesar Rp20.160 dan biaya spot UV Varnish sebesar Rp2.651.250,00.

Total keseluruhan biaya bahan baku, tenaga kerja dan overhead untuk 5000 unit buku adalah Rp148.794.870,00 maka untuk lebih rinci dapat dilihat pada tabel 4.5 pada halaman selanjutnya (hal:42)