PENGARUH PENDAPATAN ASLI DAERAH, DANA ALOKASI UMUM,

DAN BELANJA MODAL TERHADAP PERTUMBUHAN EKONOMI

Ni Made Nopiani, Wayan Cipta, Fridayana Yudiaatmaja

Jurusan Manajemen

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail:

[email protected]

,

[email protected]

.,

[email protected]

Abstrak

Penelitian ini bertujuan untuk memperoleh temuan eksplanatif yang teruji tentang pengaruh (1) pendapatan asli daerah, dana alokasi umum dan belanja modal terhadap pertumbuhan ekonomi, (2) pendapatan asli daerah terhadap pertumbuhan ekonomi, (3) dana alokasi umum terhadap pertumbuhan ekonomi, (4) belanja modal terhadap pertumbuhan ekonomi, (5) pendapatan asli daerah terhadap belanja modal,dan (6) dana alokasi umum terhadap belanja modal pada Kabupaten Buleleng. Desain penelitian yang digunakan dalam penelitian ini adalah kuantitatif kausal. Subjek penelitian ini adalah Dinas Pendapatan Kabupaten Buleleng, dan objeknya adalah pendapatan asli daerah, dana alokasi umum, belanja modal, dan pertumbuhan ekonomi. Data dikumpulkan dengan teknik pencatatan dokumen, kemudian dianalisis menggunakan analisis jalur. Hasil penelitian menunjukkan bahwa (1) pendapatan asli daerah, dana alokasi umum, dan belanja modal berpengaruh positif terhadap pertumbuhan ekonomi, (2) pendapatan asli daerah berpengaruh positif terhadap pertumbuhan ekonomi, (3) dana alokasi umum berpengaruh positif terhadap pertumbuhan ekonomi, (4) belanja modal berpengaruh positif terhadap pertumbuhan ekonomi, (5) pendapatan asli daerah berpengaruh positif terhadap belanja modal, dan (6) dana alokasi umum berpengaruh positif terhadap belanja modal.

Kata Kunci: pendapatan asli daerah, dana alokasi umum, belanja modal, dan

pertumbuhan ekonomi.

Abstract

This research aimed to obtain an explanatory proven findings about (1) the effect of the local revenue, general allocation funds, and capital expenditures to economic growth, (2) the effect of the local revenue to economic growth, (3) the effect of the general allocation funds to economic growth, (4) the effect of the capital expenditures to economic growth, (5) the effect of the local revenue to capital expenditures, and (6) the effect of the general allocation of funds to capital expenditures in Buleleng. This study used causal quantitative design. The subject of this study was Revenue Department Buleleng and the object was the local revenue, general allocation funds, capital expenditures, and economic growth. The data was collected using documentation techniques, and it’s analyzed using path analysis. The results showed that (1) local revenue, general allocation funds, and capital expenditures have positive impact on the economic growth, (2) local revenue have positive impact on the economic growth, (3) general allocation funds have positive impact on the economic growth, (4) capital expenditures have positive impact on the economic growth, (5) local revenue have positive impact on capital expenditures, and (6) general allocation funds have positive impact on capital expenditures.

Keyword: local revenues, general allocation funds, capital expenditures, and economic growth.

PENDAHULUAN

Kebijakan otonomi daerah ditandai dengan adanya Undang-Undang No. 22 Tahun 1999 tentang Pemerintahan Daerah dan Undang-Undang No. 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Selanjutnya Undang No. 22 Tahun 1999 dan Undang-Undang No. 25 Tahun 1999 diganti dan disempurnakan dengan Undang-Undang No. 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Hal tersebut membawa konsekuensi logis bagi pemerintah daerah yaitu perubahan fundamental dalam hubungan tata pemerintah, hubungan keuangan serta membawa perubahan penting dalam pengelolaan pemerintah daerah. Penyelenggaraan otonomi daerah disamping merupakan amanat konstitusi juga merupakan kebutuhan objektif dalam menjalankan pemerintahan saat ini. Penyelenggaraan otonomi daerah harus mampu mewujudkan pemerintahan yang lebih efektif dan efisien yang mampu memberdayakan segenap potensi yang dimiliki daerah dan masyarakat untuk mewujudkan kesejahteraan dan kemajuan daerah (Darise, 2008).

Rata-rata pertumbuhan ekonomi pada tahun 2011-2014 yang memiliki laju pertumbuhan ekonomi paling tinggi adalah jasa lainnya yaitu 9,84 persen. Kemudian diikuti oleh jasa pendidikan 9,77 persen, real estate sebesar 9,72 persen, dan jasa kesehatan dan kegiatan sosial sebesar 9,32 persen. Sementara kategori pertanian hanya mencatat 3,43 persen sebagai rata-rata laju pertumbuhan ekonomi Kabupaten Buleleng. Rata-rata laju pertumbuhan kategori pertanian tidak mampu melebihi rata-rata laju pertumbuhan ekonomi secara keseluruhan. Berbeda halnya dengan

penyediaan akomodasi dan makan minum, walaupun konstribusinya masih dibawah pertanian, namun laju pertumbuhan ekonomi selama tahun 2011-2014 mencapai 6.96 persen, melebihi rata-rata laju pertumbuhan ekonomi Kabupaten Buleleng secara keseluruhan. Menurunnya konstribusi pertanian terhadap PDRB Kabupaten Buleleng salah satunya disebabkan karena semakin banyaknya alih fungsi lahan dari lahan pertanian menjadi lahan bukan pertanian. Menurut olahan data Survei Pertanian Kabupaten Buleleng Tahun 2014, tercatat seluas 28 hektar lahan sawah menjadi pemukiman yang terjadi di Kecamatan Sukasada dan Kecamatan Buleleng, 11 hektar lahan sawah menjadi bendungan di Kecamatan Busungbiu, dan 3 hektar tegal/kebun menjadi proyek PLTGU di Kecamatan Gerokgak. Menurunnya kontribusi pertanian terhadap PDRB Kabupaten Buleleng perlu disikapi lebih lanjut, mengingat pertanian masih menjadi sumber utama penghasilan masyarakat di Kabupaten Buleleng. Sebesar 32,88 persen penduduk usia kerja bekerja di sektor pertanian. Selain itu faktor kebutuhan domestik juga perlu diperhatikan agar Kabupaten Buleleng mampu menjadi wilayah pelopor swasembada pangan karena dari segi wilayah dan sumber daya alamnya, Kabupaten Buleleng memiliki potensi untuk dapat memenuhi kebutuhan logistiknya sendiri asalkan dapat dikelola dengan baik (http.//bulelengkab.bps.go.id., 2014).

Berdasarkan pengamatan pada Kabupaten Buleleng selama tiga tahun terakhir yaitu dari tahun 2009-2013 diperoleh data Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Belanja Modal dan Pertumbuhan Ekonomi seperti nampak pada Tabel 1.

Tabel 1 Rekapitulasi Data Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Belanja Modal dan Pertumbuhan Ekonomi pada Kabupaten Buleleng Periode 2011-2013.

Tahun

PAD DAU Belanja Modal Pertumbuhan

Ekonomi Jumlah (Dalam rupiah) Jumlah (Dalam rupiah) Jumlah (Dalam rupiah) Jumlah (%) 2011 109.167.026.217 568.131.660.000 121.895.911.203 9,69 2012 129.003.994.687 684.697.696.000 79.433.838.374 9,98 2013 160.292.010.539 796.419.224.000 185.896.716.620 9,95 Sumber: Badan Pusat Statistik Kabupaten Buleleng, (2013).

Berdasarkan Tabel 1 dapat diketahui bahwa dari tahun 2011-2012 PAD mengalami peningkatan sebesar Rp 19.836.968.470 (18,17%) dan diimbangi dengan peningkatan pertumbuhan ekonomi sebesar 0,29%. Hal ini sejalan dengan teori dari Tambunan (2006: 36) bahwa pertumbuhan PAD secara berkelanjutan akan menyebabkan peningkatan pertumbuhan ekonomi daerah itu. Kemudian, dari tahun 2012-2013 PAD mengalami peningkatan sebesar Rp 31.288.015.852 (24,25%), sedangkan pertumbuhan ekonomi mengalami penurunan sebesar 0,03%. Hal ini tidak sejalan dengan teori dari Tambunan (2006: 36).

Berdasarkan Tabel 1 dapat diketahui bahwa dari tahun 2011-2012 DAU mengalami peningkatan sebesar Rp 116.566.036.000 (20,52%) dan diimbangi dengan peningkatan pertumbuhan ekonomi sebesar 0,29%. Hal ini sejalan dengan teori dari Taaha et al. (2009) bahwa semakin tinggi DAU yang diterima pemerintah daerah, maka semakin meningkat nilai PDRB pemerintah daerah tersebut. Kemudian, dari tahun 2012-2013 DAU mengalami peningkatan sebesar Rp 111.721.528.000 (16,32%), sedangkan pertumbuhan ekonomi mengalami penurunan sebesar 0,03%. Hal ini tidak sejalan dengan teori dari Taaha et all. (2009).

Berdasarkan Tabel 1 dapat diketahui bahwa dari tahun 2011-2012 belanja modal mengalami penurunan sebesar Rp 42.462.072.829 (34,83%) dan diimbangi dengan peningkatan pertumbuhan ekonomi sebesar 0,29%. Hal ini tidak sejalan dengan teori dari Kuncoro

(2004) bahwa pembangunan sarana dan prasarana oleh pemerintah daerah berpengaruh positif pada pertumbuhan ekonomi. Kemudian, dari tahun 2012-2013 belanja modal mengalami peningkatan sebesar Rp 106.462.878.246 (134,03%), sedangkan pertumbuhan ekonomi mengalami penurunan sebesar 0,03%. Hal ini juga tidak sejalan dengan teori dari Kuncoro (2004).

Berdasarkan Tabel 1 dapat diketahui bahwa dari tahun 2011-2012 PAD mengalami peningkatan sebesar Rp 19.836.968.470 (18,17%) dan diimbangi dengan penurunan belanja modal sebesar Rp 42.462.072.829 (34,83%). Hal ini tidak sejalan dengan teori dari Solikin (2007: 7) bahwa semakin tinggi PAD maka pengeluaran pemerintah atas belanja modal akan semakin tinggi. Artinya temuan tersebut mengindikasikan bahwa besarnya PAD menjadi salah satu faktor penentu dalam menentukan belanja modal. Kemudian, dari tahun 2012-2013 PAD mengalami peningkatan sebesar Rp 31.288.015.852 (24,25%), sedangkan belanja modal mengalami peningkatan sebesar Rp 106.462.878.246 (134,03%). Hal ini sejalan dengan teori menurut Solikin (2007: 7).

Berdasarkan Tabel 1 dapat diketahui bahwa dari tahun 2011-2012 DAU mengalami peningkatan sebesar Rp 116.566.036.000 (20,52%) dan diimbangi dengan penurunan belanja modal sebesar Rp 42.462.072.829 (34,83%). Hal ini tidak sejalan dengan teori dari Holtz (1994), menunjukkan adanya keterkaitan erat antara DAU dengan belanja modal, yaitu DAU berpengaruh positif dan signifikan terhadap belanja modal. Apabila DAU

mengalami kenaikan maka akan diikuti dengan kenaikan belanja modal dan begitu pula sebaliknya, apabila DAU yang ditransfer pemerintah mengalami penurunan, maka belanja modal yang dikeluarkan pemerintah juga akan mengalami penurunan. Kemudian, dari tahun 2012-2013 DAU mengalami peningkatan sebesar Rp 111.721.528.000 (16,32%), sedangkan belanja modal mengalami peningkatan sebesar Rp 106.462.878.246 (134,03%). Hal ini sejalan dengan teori dari Holtz (1994).

Berdasarkan uraian di atas, maka masalah yang dapat dirumuskan adalah sebagai berikut. (1) Bagaimana pengaruh PAD, DAU, dan belanja modal terhadap pertumbuhan ekonomi?, (2) Bagaimana pengaruh PAD terhadap pertumbuhan ekonomi?, (3) Bagaimana pengaruh DAU, terhadap pertumbuhan ekonomi?, (4) Bagaimana pengaruh belanja modal terhadap pertumbuhan ekonomi?, (5) Bagaimana pengaruh PAD terhadap belanja modal?, dan (6) Bagaimana pengaruh DAU terhadap belanja modal?

Tujuan penelitian ini adalah untuk memperoleh temuan ekplanatif yang teruji tentang pengaruh sebagai berikut. (1) PAD, DAU dan belanja modal terhadap pertumbuhan ekonomi, (2) PAD, terhadap pertumbuhan ekonomi, (3) DAU terhadap pertumbuhan ekonomi, (4) belanja modal terhadap pertumbuhan ekonomi, (5) PAD terhadap belanja modal dan (6) DAU terhadap belanja modal.

Hasil penelitian ini secara teoritis diharapkan dapat berguna untuk memperoleh tambahan wawasan dan referensi mengenai pengaruh pendapatan asli daerah, dana alokasi umum dan belanja modal yang berkaitan dengan pertumbuhan ekonomi. Disamping itu, secara praktis diharapkan dapat memberikan informasi bagi Pemda Kabupaten Buleleng tentang pentingnya mengoptimalkan potensi lokal yang dimiliki daerah untuk peningkatan kualitas pelayanan publik demi kemajuan daerah.

Menurut Darise (2006: 43), PAD adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. Dalam Peraturan

Menteri Dalam Negeri No. 13 Tahun 2006 kelompok PAD diklasifikasikan menjadi empat, yaitu pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah, dan lain-lain PAD yang sah.

Pipin Syarifin dan Dedah Jubaedah (2005: 108), menyatakan bahwa dana alokasi umum (DAU) adalah dana yang bersumber dari APBD yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Penyaluran dana alokasi umum didasarkan beberapa hal, yaitu (1) Kebutuhan fiskal daerah yang merupakan kebutuhan pendanaan daerah untuk melaksanakan fungsi layanan dasar umum, (2) Setiap kebutuhan pendanaan sebagaimana dimaksud pada ayat (1) diukur secara berturut-turut dengan jumlah penduduk, luas wilayah, indeks kemahalan konstruksi, produk domestik regional bruto per kapita, dan indeks pembangunan manusia, (3) Kapasitas fiskal daerah merupakan sumber pendanaan daerah yang berasal dari Pendapatan Asli Daerah dan Dana Bagi Hasil.

Peraturan Menteri Keuangan (PMK) No. 91/PMK. 06/2007 tentang Bagan Akun Standar (BAS) menyebutkan bahwa belanja modal merupakan pengeluaran anggaran yang digunakan dalam rangka memperoleh atau menambah aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi serta melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang ditetapkan pemerintah. Menurut Syaiful (2006), belanja modal dapat diaktegorikan dalam lima kategori utama, yaitu (1) belanja modal tanah, (2) belanja modal peralatan dan mesin, (3) belanja modal gedung dan bangunan, (4) belanja modal jalan, irigasi dan jaringan, dan (5) belanja modal fisik lainnya.

Menurut Susanti dkk, (2000: 23) bahwa pertumbuhan ekonomi menunjukkan sejauh mana aktivitas perekonomian akan menghasilkan tambahan pendapatan masyarakat pada suatu periode tertentu. Menurut Michel P. Todaro (2004: 92), terdapat tiga faktor

atau komponen utama dalam pertumbuhan ekonomi dari setiap bangsa, yaitu akumulasi modal, pertumbuhan penduduk, kemajuan teknologi. Proses kenaikan output per kapita diproksi dengan Produk Domestik Regional Bruto (PDRB) per Kapita yang didefinisikan sebagai jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu wilayah, atau merupakan jumlah seluruh nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi di suatu daerah.

METODE

Desain penelitian yang digunakan adalah kuantitatif kausal. Pendekatan kuantitatif kausal merupakan pendekatan ilmiah terhadap pengambilan keputusan manajerial dan ekonomi yang bertujuan untuk mendapatkan bukti hubungan sebab akibat atau pengaruh dari variabel-variabel penelitian. Hubungan variabel bebas terhadap variabel terikat dapat dijelaskan diantaranya (1) pertumbuhan PAD secara berkelanjutan akan menyebabkan peningkatan pertumbuhan ekonomi daerah, (2) semakin tinggi DAU yang diterima pemerintah daerah, maka semakin meningkat nilai PDRB pemerintah daerah tersebut, (3) pembangunan sarana dan prasarana oleh pemerintah daerah berpengaruh positif pada pertumbuhan ekonomi, (4) semakin tinggi PAD maka pengeluaran pemerintah atas belanja modal akan semakin tinggi, (5) adanya keterkaitan erat antara DAU dengan belanja modal, yaitu DAU berpengaruh positif dan signifikan terhadap belanja modal.

Yang menjadi subyek dalam penelitian ini adalah Dinas Pendapatan Kabupaten Buleleng. Obyek penelitian ini adalah pendapatan asli daerah (X1), dana alokasi umum (X2), belanja modal (X3), pertumbuhan ekonomi (Y). Penelitian ini menggunakan penelitian populasi, dimana semua populasi dalam penelitian ini dijadikan sampel yaitu dari tahun 2009-2013.

Sumber data dalam penelitian ini adalah sumber data sekunder, dimana data yang diperoleh penulis merupakan data yang diperoleh secara tidak langsung, artinya data tersebut berupa data yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain. Data yang digunakan dalam penelitian ini diperoleh dari Badan Pusat Statistik Kabupaten Buleleng berupa data pendapatan asli daerah, dana alokasi umum, belanja modal, dan pertumbuhan ekonomi.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik pencatatan dokumen. Metode pencatatan dokumen merupakan suatu cara yang digunakan untuk memperoleh data dengan menganalisis informasi yang didokumentasikan dalam bentuk tulisan atau bentuk-bentuk lain.

Analisis yang akan digunakan dalam penelitian ini yaitu analisis jalur (path analysis). Menurut Retherford (dalam Sunyoto, 2011) analisis jalur merupakan suatu teknik untuk menganalisis hubungan sebab akibat yang terjadi pada regresi berganda jika variabel bebasnya mempengaruhi variabel tergantung tidak hanya secara langsung tetapi juga secara tidak langsung. Analisis data dilakukan secara kuantitatif dengan melakukan uji F dan uji t, tujuannya adalah menetapkan apakah variabel bebas mempunyai hubungan dengan variabel terikatnya, penetapan tingkat signifikansi, dan diakhiri dengan penarikan kesimpulan melalui penerimaan atau penolakan hipotesis.

HASIL DAN PEMBAHASAN Hasil

Berdasarkan hasil perhitungan uji statistik analisis jalur (Path Analysis) dengan menggunakan bantuan program Statistical Package for Social Science (SPSS) 20.0 For Windows maka diperoleh hasil perhitungan uji statistik seperti nampak pada Tabel 2.

Tabel 2 Output SPSS analisis jalur pengaruh PAD (X1), DAU (X2) dan belanja modal (X3) terhadap pertumbuhan ekonomi (Y).

No Parameter Koefisien p-value

Alpha

(α)

Keputusan Kesimpulan

1 Ryx1x2x3 0,824 0,000 0,05 Menolak Ho Ada hubungan pengaruh X1, X2 dan X3 terhadap Y 2 R2yx1x2x3 0,679 0,000 0,05 Menolak Ho Besar sumbangan

pengaruh X1, X2 dan X3 terhadap Y adalah 67,9%

3 Pyx1 0,586 0,000 0,05 Menolak Ho Ada hubungan pengaruh X1 terhadap Y

4 P2yx1 0,343 0,000 0,05 Menolak Ho Besar sumbangan pengaruh X1 terhadap Y adalah 34,3%

5 Pyx2 0,753 0,000 0,05 Menolak Ho Ada hubungan pengaruh X2 terhadap Y

6 P2yx2 0,567 0,000 0,05 Menolak Ho Besar sumbangan pengaruh X2 terhadap Y adalah 56,7%

7 Pyx3 0,612 0,000 0,05 Menolak Ho Ada hubungan pengaruh X3 terhadap Y

8 P2yx3 0,375 0,000 0,05 Menolak Ho Besar sumbangan pengaruh X3 terhadap Y adalah 37,5%

9 Px3x1 0,311 0,011 0,05 Menolak Ho Ada hubungan pengaruh X1 terhadap X3

10 P2x3x1 0,097 0,011 0,05 Menolak Ho Besar sumbangan pengaruh X1 terhadap X3 adalah 9,7%

11 Px3x2 0,317 0,010 0,05 Menolak Ho Ada hubungan pengaruh X2 terhadap X3

12 P2x3x2 0,100 0,010 0,05 Menolak Ho Besar sumbangan pengaruh X2 terhadap X3 adalah 10%

13 ε2 0,754 - - Besar sumbangan

pengaruh dari faktor lain terhadap X3 adalah 75,4%

14 ε1 0,321 - - Besar sumbangan

pengaruh dari faktor lain terhadap Y adalah 32,1%

(Sumber: Lampiran 6 dan 7 Hasil Output SPSS, data diolah).

Besarnya sumbangan pengaruh langsung dan tidak langsung dari X1, X2 dan X3 terhadap Y seperti nampak pada Tabel 3.

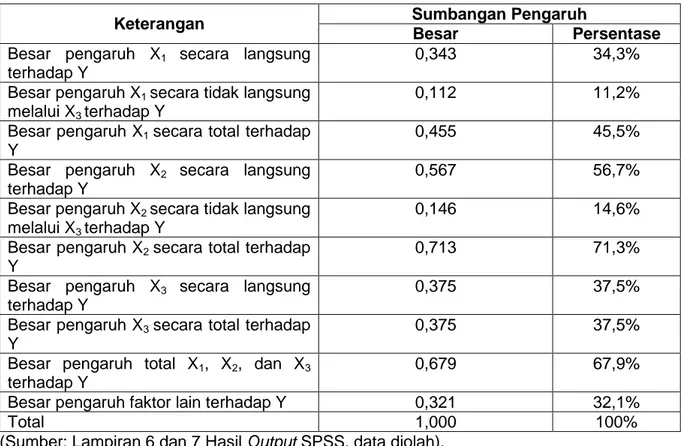

Tabel 3 Sumbangan pengaruh langsung dan tidak langsung dari pendapatan asli daerah (X1), dana alokasi umum (X2) dan belanja modal (X3) terhadap pertumbuhan ekonomi (Y).

Keterangan Sumbangan Pengaruh

Besar Persentase

Besar pengaruh X1 secara langsung terhadap Y

0,343 34,3%

Besar pengaruh X1 secara tidak langsung melalui X3 terhadap Y

0,112 11,2%

Besar pengaruh X1 secara total terhadap Y

0,455 45,5%

Besar pengaruh X2 secara langsung terhadap Y

0,567 56,7%

Besar pengaruh X2 secara tidak langsung melalui X3 terhadap Y

0,146 14,6%

Besar pengaruh X2 secara total terhadap Y

0,713 71,3%

Besar pengaruh X3 secara langsung terhadap Y

0,375 37,5%

Besar pengaruh X3 secara total terhadap Y

0,375 37,5%

Besar pengaruh total X1, X2, dan X3 terhadap Y

0,679 67,9%

Besar pengaruh faktor lain terhadap Y 0,321 32,1%

Total 1,000 100%

(Sumber: Lampiran 6 dan 7 Hasil Output SPSS, data diolah). Berdasarkan hasil perhitungan uji

statistik analisis jalur (Path Analysis) dengan bantuan program Statistical Package for Social Science (SPSS) 20.0 for Windows pada Tabel 2 menunjukkan bahwa pendapatan asli daerah, dana alokasi umum dan belanja modal berpengaruh positif terhadap pertumbuhan ekonomi pada Kabupaten Buleleng karena p-value R2yx1x2x3 = 0,000 < alpha 0,05. Temuan penelitian ini menolak Ho, berarti pendapatan asli daerah (X1), dana alokasi umum (X2) dan belanja modal (X3) berperan secara bersama-sama dalam upaya meningkatkan pertumbuhan ekonomi (Y) pada Kabupaten Buleleng. Besar pengaruh secara bersama-sama pendapatan asli daerah (X1), dana alokasi umum (X2) dan belanja modal (X3) terhadap pertumbuhan ekonomi (Y) dapat dilihat pada Tabel 2 bahwa besar koefisien determinasi R2yx1x2x3 adalah sebesar 0,679. Hasil tersebut menunjukkan bahwa sebesar 67,9% pertumbuhan ekonomi (Y) pada Kabupaten Buleleng dipengaruhi

oleh pendapatan asli daerah (X1), dana alokasi umum (X2) dan belanja modal (X2). Sedangkan, sisanya sebesar 0,321 atau 32,1% dipengaruhi oleh variabel lain yang tidak diteliti.

Berdasarkan hasil perhitungan uji statistik analisis jalur (Path Analysis) dengan bantuan program Statistical Package for Social Science (SPSS) 20.0 for Windows pada Tabel 2 menunjukkan bahwa pendapatan asli daerah (X1) berpengaruh positif terhadap pertumbuhan ekonomi (Y) karena p-value Pyx1 = 0,000 < alpha 0,05. Temuan penelitian ini menolak Ho, berarti pendapatan asli daerah (X1) berperan secara langsung dalam upaya meningkatkan pertumbuhan ekonomi pada Kabupaten Buleleng dengan keeratan hubungan pengaruh sebesar 0,586 (58,6%) dan sumbangan pengaruh langsung yaitu 0,343 (34,3%). Sumbangan pengaruh tidak langsung melalui belanja modal (X3) sebesar 0,112 (11,2%). Sehingga total pengaruh pendapatan asli daerah (X1) terhadap

pertumbuhan ekonomi (Y) sebesar 0,455 (45,5%). Temuan penelitian ini berarti pendapatan asli daerah (X1) secara langsung berperan positif atau meningkatkan pertumbuhan ekonomi (Y) pada Kabupaten Buleleng.

Berdasarkan hasil perhitungan uji statistik analisis jalur (Path Analysis) dengan bantuan program Statistical Package for Social Science (SPSS) 20.0 for Windows pada Tabel 2 menunjukkan bahwa dana alokasi umum (X2) berpengaruh positif terhadap pertumbuhan ekonomi (Y) karena p-value Pyx2 = 0,000 < alpha 0,05. Temuan penelitian ini menolak Ho, berarti dana alokasi umum (X2) berperan secara langsung dalam upaya meningkatkan pertumbuhan ekonomi (Y) pada Kabupaten Buleleng dengan keeratan hubungan pengaruh sebesar 0,753 (75,3%) dan sumbangan pengaruh langsung yaitu 0,567 (56,7%). Sumbangan pengaruh tidak langsung melalui belanja modal (X3) sebesar 0,146 (14,6%). Sehingga total pengaruh dana alokasi umum (X2) terhadap pertumbuhan ekonomi (Y) sebesar 0,713 (71,3%). Temuan dalam penelitian ini berarti dana alokasi umum (X2) secara langsung berperan positif atau meningkatkan pertumbuhan ekonomi (Y) pada Kabupaten Buleleng.

Berdasarkan hasil perhitungan uji statistik analisis jalur (Path Analysis) dengan bantuan program Statistical Package for Social Science (SPSS) 20.0 for Windows pada Tabel 2 menunjukkan bahwa belanja modal (X3) berpengaruh positif terhadap pertumbuhan ekonomi (Y) karena p-value Pyx3 = 0,000 < alpha 0,05. Temuan penelitian ini menolak Ho, berarti belanja modal (X3) berperan secara langsung dalam upaya meningkatkan pertumbuhan ekonomi (Y) pada Kabupaten Buleleng dengan keeratan hubungan pengaruh sebesar 0,612 (61,2%) dan sumbangan pengaruh langsung sebesar 0,375 (37,5%).

Berdasarkan hasil perhitungan uji statistik analisis jalur (Path Analysis) dengan bantuan program Statistical Package for Social Science (SPSS) 20.0 for Windows pada Tabel 2 menunjukkan

bahwa pendapatan asli daerah (X1) berpengaruh positif terhadap belanja modal(X3) karena p-value Px3x1 = 0,011 < alpha 0,05. Temuan penelitian ini menolak Ho, berarti pendapatan asli daerah (X1) berperan secara langsung dalam upaya meningkatkan belanja modal (X3) pada Kabupaten Buleleng dengan keeratan hubungan pengaruh sebesar 0,311 (31,1%) dan sumbangan pengaruh langsung sebesar 0,097 (9,7%).

Berdasarkan hasil perhitungan uji statistik analisis jalur (Path Analysis) dengan bantuan program Statistical Package for Social Science (SPSS) 20.0 for Windows pada Tabel 2 menunjukkan bahwa dana alokasi umum (X2) berpengaruh positif terhadap belanja modal karena p-value Px3x2 = 0,010 < alpha 0,05. Temuan penelitian ini menolak Ho, berarti dana alokasi umum (X2) berperan secara langsung dalam upaya meningkatkan belanja modal (X3) pada Kabupaten Buleleng dengan keeratan hubungan pengaruh sebesar 0,317 (31,7%) dan sumbangan pengaruh langsung sebesar 0,100 (10%).

Pembahasan

Hasil penelitian menunjukkan ada pengaruh positif pendapatan asli daerah (X1), dana alokasi umum (X2), dan belanja modal (X3) terhadap pertumbuhan ekonomi (Y) pada Kabupaten Buleleng. Hasil penelitian ini konsisten dengan teori dari Juli Panglima Saragih (2003: 99) yang mengungkapkan bahwa semakin tinggi peningkatan PAD, DAU serta belanja modal maka akan semakin tinggi pula peningkatan pertumbuhan ekonomi sehingga hal inilah yang mendorong daerah untuk mengalokasikan potensi-potensi lokal untuk kepentingan pelayanan publik. Hasil penelitian ini mendukung penelitian sebelumnya yang dilakukan oleh Mawarni (2013) yang menyatakan bahwa PAD, DAU dan belanja modal berpengaruh secara simultan dan signifikan terhadap pertumbuhan ekonomi. Hasil penelitian menunjukkan ada pengaruh positif pendapatan asli daerah (X1) terhadap pertumbuhan ekonomi (Y) pada Kabupaten Buleleng. Hasil penelitian ini konsisten dengan teori dari Tambunan

(2006: 36) yang mengungkapkan bahwa pertumbuhan PAD secara berkelanjutan akan menyebabkan peningkatan pertumbuhan ekonomi daerah itu. Hasil penelitian ini juga mendukung teori Brata (2004) menyatakan bahwa terdapat dua komponen penerimaan daerah yang berpengaruh positif secara signifikan terhadap pertumbuhan ekonomi daerah yaitu PAD serta sumbangan dan bantuan. Hasil penelitian ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Guntur Hendriwiyanto (2013) yang menyatakan bahwa secara parsial PAD berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi. Hasil penelitian ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Mawarni (2013) PAD berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi serta hasil penelitian ini juga konsisten dengan penelitian sebelumnya yang dilakukan oleh Wulan Fauzyni (2013) yang menyatakan bahwa pendapatan asli daerah berpengaruh positif dan signifikan terhadap PDRB. Hal ini berarti semakin tinggi PAD yang dihasilkan oleh pemerintah daerah, maka semakin meningkat nilai PDRB pemerintah daerah tersebut. Hal ini disebabkan tingkat PAD yang tinggi, maka pemerintah daerah lebih bisa untuk mengoptimalkan potensi PAD tersebut. Karena PAD merupakan salah satu sumber pembelanjaan daerah, Jika PAD meningkat, maka dana yang dimiliki daerah akan meningkat pula, sehingga pemerintah daerah akan berinisiatif untuk lebih menggali potensi-potensi daerah yang dimiliki.

Hasil penelitian menunjukkan ada pengaruh positif dana alokasi umum (X2) terhadap pertumbuhan ekonomi (Y) pada Kabupaten Buleleng. Hasil penelitian ini konsisten dengan teori dari Taaha et al. (2009) yang menyatakan bahwa semakin tinggi DAU yang diterima pemerintah daerah, maka semakin meningkat nilai PDRB pemerintah daerah tersebut. Hal ini disebabkan karena peran DAU sangat signifikan, karena belanja daerah lebih didominasi dari jumlah DAU. Setiap DAU yang diterima pemerintah daerah akan ditunjukkan untuk belanja pemerintah daerah, salah satunya adalah untuk

belanja modal. Hal ini tidak jauh beda dari peran PAD yaitu dengan pembangunan infrastruktur dan sarana prasarana oleh pemerintah daerah yang akan berdampak pada pertumbuhan ekonomi. Hasil penelitian ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Mawarni (2013) DAU berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi. Hasil penelitian ini juga konsisten dengan penelitian sebelumnya yang dilakukan oleh Guntur Hendriwiyanto (2013) yang menyatakan bahwa secara parsial DAU berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi. Hal ini berarti semakin tinggi DAU yang diterima pemerintah daerah, maka semakin meningkat nilai PDRB pemerintah daerah tersebut. Hal ini disebabkan karena peran DAU sangat signifikan, karena belanja daerah lebih didomonasi dari jumlah DAU.

Hasil penelitian menunjukkan ada pengaruh positif belanja modal (X3) terhadap pertumbuhan ekonomi (Y) pada Kabupaten Buleleng. Hasil penelitian ini konsisten dengan teori dari Kuncoro (2004) yang menyatakan bahwa pembangunan sarana dan prasarana oleh pemerintah daerah berpengaruh positif pada pertumbuhan ekonomi. Hasil penelitian ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Ni Luh Putu Lindri Puspitasari (2015) yang menyatakan bahwa belanja modal secara signifikan mempengaruhi Pertumbuhan kinerja keuangan (PDRB). Hal ini berarti belanja modal yang digunakan pemerintah daerah dialokasikan pada belanja infrastruktur secara produktif dan juga hasil alokasi belanja modal sudah dapat dinikmati dalam kurun waktu yang pendek atau pembangunan infrastruktur telah berjalan dengan baik sehingga sudah memperoleh hasil dari belanja modal tersebut.

Hasil penelitian menunjukkan ada pengaruh positif pendapatan asli daerah (X1) terhadap belanja modal (X3) pada Kabupaten Buleleng. Hasil penelitian ini konsisten dengan teori dari Solikin (2007: 7) yang menyatakan bahwa semakin tinggi pendapatan asli daerah (PAD) maka pengeluaran pemerintah atas belanja modal akan semakin tinggi. Artinya

temuan tersebut mengindikasikan bahwa besarnya pendapatan asli daerah (PAD) menjadi salah satu faktor penentu dalam belanja modal. Hasil penelitian ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Darwanto dan Yulia Yustikasari (2007) yang menyatakan bahwa variabel PAD memiliki korelasi positif dan signifikan terhadap belanja modal. Hasil penelitian ini juga konsisten dengan penelitian sebelumnya yang dilakukan oleh Luh Putu Rani Mayasari (2014) yang menyatakan bahwa PAD berpengaruh positif dan signifikan terhadap belanja modal serta hasil penelitian ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Fiona Puspita Devi Purwanto (2013) yang menyatakan bahwa PAD berpengaruh positif dan signifikan terhadap belanja modal. Hal ini menunjukkan suatu indikasi yang kuat, bahwa jika PAD suatu daerah meningkat, maka kemampuan daerah untuk melakukan pengeluaran belanja modal juga akan mengalami suatu peningkatan. Jika Pemda akan mengalokasikan belanja modal maka harus benar-benar disesuaikan dengan

kebutuhan daerah dengan

mempertimbangkan PAD yang diterima. Besar kecilnya belanja modal akan ditentukan dari besar kecilnya PAD. Sehingga jika Pemda ingin meningkatkan pelayanan publik dan kesejahteraan masyarakat dengan jalan meningkatkan belanja modal, maka Pemda harus berusaha keras untuk menggali PAD yang sebesar-besarnya.

Hasil penelitian menunjukkan ada pengaruh positif dana alokasi umum (X2) terhadap belanja modal (X3) pada Kabupaten Buleleng. Hasil penelitian ini konsisten dengan teori dari Holtz (1994) yang menyatakan bahwa adanya keterkaitan erat antara DAU dengan belanja modal, yaitu DAU berpengaruh positif dan signifikan terhadap Belanja Modal. Apabila DAU mengalami kenaikan maka akan diikuti dengan kenaikan Belanja modal. Sebaliknya, apabila DAU yang ditransfer Pemerintah mengalami penurunan, maka Belanja Modal yang dikeluarkan Pemerintah juga akan mengalami penurunan. Hasil penelitian ini

konsisten dengan penelitian sebelumnya yang dilakukan oleh Darwanto dan Yulia Yustikasari (2007) yang menyatakan bahwa variabel DAU memiliki korelasi positif dan signifikan terhadap belanja modal. Hasil penelitian ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Luh Putu Rani Mayasari (2014) yang menyatakan bahwa DAU berpengaruh positif dan signifikan terhadap belanja modal. Hasil penelitian ini juga konsisten dengan penelitian sebelumnya yang dilakukan oleh Ni Luh Dina Selvia Martini (2014) yang menyatakan bahwa ada pengaruh positif dan signifikan dari dana alokasi umum terhadap belanja modal. Serta hasil penelitian ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Anik Listiana (2014) yang menyatakan bahwa dana alokasi umum berpengaruh positif dan signifikan terhadap belanja modal. Hal ini mengindikasikan bahwa perilaku belanja daerah terutama belanja modal dipengaruhi oleh DAU. Hubungan positif yang kuat antara dana alokasi umum (DAU) dengan belanja modal ini dapat dipahami mengingat bahwa pelaksanaan otonomi daerah yang bertujuan untuk meningkatkan pelayanan publik yang direalisasikan melalui belanja modal juga ikut dibiayai oleh dana alokasi umum (DAU) tersebut. Sayangnya, kontribusi dana alokasi umum (DAU) terhadap belanja modal masih belum efektif sehingga masih banyak daerah yang belum merata pembangunannya, juga masih kurangnya pelayanan publik sehingga kesejahteraan masyarakat masih dibawah garis kemiskinan, belum meratanya fasilitas pendidikan dan kesehatan, sektor usaha kecil masih terabaikan.

Dalam penelitian ini, tentunya ada beberapa keterbatasan atau kelemahan, meskipun peneliti telah berusaha merancang dan mengembangkan penelitian sedemikian rupa. Beberapa keterbatasan dalam penelitian ini di antaranya: (1) objek yang diteliti hanya pada Kabupaten Buleleng, (2) hasil penelitian hanya dapat digunakan hanya pada satu kabupaten, (3) jumlah variabel operasional terbatas hanya menggunakan

pendapatan asli daerah, dana alokasi umum, belanja modal dan pertumbuhan ekonomi meskipun secara teroritis dan empiris masih terdapat faktor lain yang dapat mempengaruhi pertumbuhan ekonomi, (4) variabel penelitan yang digunakan diketahui bahwa variabel yang digunakan hanya dapat menjelaskan sebesar 67,9%, sedangkan sisanya ditentukan faktor lain sebesar 32,1%.

PENUTUP

Berdasarkan hasil pengujian statistik dan hipotesis serta pembahasan yang telah dilakukan pada bab sebelumnya, maka dapat ditarik beberapa kesimpulan sebagai berikut. (1) Pendapatan asli daerah, dana alokasi umum dan belanja modal berpengaruh positif terhadap pertumbuhan ekonomi pada Kabupaten Buleleng Tahun 2009-2013. Hal ini berarti pendapatan asli daerah, dana alokasi umum dan belanja modal berperan secara bersama-sama dalam upaya meningkatkan pertumbuhan ekonomi pada Kabupaten Buleleng. (2) Pendapatan asli daerah berpengaruh positif terhadap pertumbuhan ekonomi pada Kabupaten Buleleng Tahun 2009-2013. Hal ini berarti pendapatan asli daerah berperan secara langsung dalam upaya meningkatkan pertumbuhan ekonomi pada Kabupaten Buleleng. (3) Dana alokasi umum berpengaruh positif terhadap pertumbuhan ekonomi pada Kabupaten Buleleng Tahun 2009-2013. Hal ini berarti dana alokasi umum berperan secara langsung dalam upaya meningkatkan pertumbuhan ekonomi pada Kabupaten Buleleng. (4) Belanja modal berpengaruh positif terhadap pertumbuhan ekonomi pada Kabupaten Buleleng Tahun 2009-2013. Hal ini berarti belanja modal berperan secara langsung dalam upaya meningkatkan pertumbuhan ekonomi pada Kabupaten Buleleng. (5) Pendapatan asli daerah berpengaruh positif terhadap belanja modal pada Kabupaten Buleleng Tahun 2009-2013. Hal ini berarti pendapatan asli daerah berperan secara langsung dalam upaya meningkatkan belanja modal pada Kabupaten Buleleng. (6) Dana alokasi umum berpengaruh positif terhadap belanja modal pada

Kabupaten Buleleng Tahun 2009-2013. Hal ini berarti dana alokasi umum berperan secara langsung dalam upaya meningkatkan belanja modal pada Kabupaten Buleleng.

Berdasarkan hasil pembahasan dan simpulan yang telah dikemukakan di atas, maka dapat diajukan beberapa saran sebagai berikut. (1) Bagi peneliti yang berminat untuk mendalami bidang teori manajemen keuangan diharapkan untuk melakukan penelitian lebih lanjut mengenai hubungan kausal antara pendapatan asli daerah (PAD), dana alokasi umum (DAU), belanja modal dan pertumbuhan ekonomi dengan menggunakan metode yang sama pada Kabupaten dan periode yang berbeda. (2) Bagi Pemerintah Kabupaten Buleleng hendaknya lebih memberikan kewenangan yang lebih besar dan leluasa untuk mengelola SDA dengan memperhatikan kondisi dan potensi yang ada di Kabupaten Buleleng serta Pemerintah Kabupaten Buleleng harus mengalokasikan dana lokasi umum sesuai sasaran dan tujuan yang tepat sehingga tujuan dari kesejahteraan masyarakat dapat tercapai. Selain itu, pemerintah supaya memprioritaskan alokasi DAU dan belanja modal pada bidang-bidang yang langsung bersentuhan dengan kepentingan publik, seperti infrastruktur atau fasilitas-fasilitas yang dapat mendorong pertumbuhan ekonomi sehingga dengan pengalokasian yang sesuai sasaran maka pertumbuhan ekonomi dapat meningkat serta tujuan dari pertumbuhan ekonomi dapat tercapai.

DAFTAR PUSTAKA

Badan Pusat Statistik. 2013. Kabupaten Buleleng dalam angka 2009-2013.

Fauzyni, Wulan. 2013. Analisis Pengaruh Pendapatan Asli Daerah (Pad), Dana Alokasi Khusus (Dak), Dana Bagi Hasil (Dbh) Pajak/Bukan Pajak Terhadap Pertumbuhan Ekonomi Di Kabupaten/Kota Propinsi Jawa

Tengah Tahun 2003-2011. Skripsi. Universitas Islam Negeri (Uin) Syarif Hidayatullah: Jakarta. Halim, Abdul. 2004. Akuntansi Sektor

Publik: Akuntansi Keuangan Daerah. Jakarta: Salemba Empat. Hartono, Fabianus Wiradi. 2012. Analisis Pengaruh Dana Alokasi Umum (Dau) Dan Pendapatan Asli Daerah (Pad) Terhadap

Pertumbuhan Ekonomi

Kabupaten/Kota Di Provinsi Daerah Istimewa Yogyakarta Dengan Belanja Daerah Sebagai Variabel Intervening. Skripsi. Universitas Atma Jaya: Yogyakarta.

Mardiasmo. 2002. Akuntansi sektor publik. Yogyakarta: Andi

Martini, Dina Selvia. 2014. Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum Dan Dana Alokasi Khusus Terhadap Belanja Modal Pada Kabupaten Buleleng Tahun 2006 – 2012. e-Journal Bisma Universitas Pendidikan Ganesha. Vol. 2, No. 2, Hal. 1-10.

Maryati, Ulfi dan Endrawati. 2010. Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) terhadap Pertumbuhan Ekonomi: Studi Kasus Sumatera Barat. Jurnal Akuntansi dan Manajemen. Vol 5, No. 2, Hal 1-12.

Mawarni. 2013. Pengaruh Pendapatan Asli Daerah Dan Dana Alokasi Umum Terhadap Belanja Modal Serta Dampaknya Terhadap Pertumbuhan Ekonomi Daerah

(Studi Pada Kabupaten Dan Kota Di Aceh)”. Jurnal Akuntansi. Vol.2, No.2. Hal. 1-11.

Mayasari, Luh Putu Rani 2014. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah Dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal Pada Pemerintah Kabupaten Buleleng. Skripsi. Vol.2, No.1, Hal 1-11.

Nurcholis, Hanif. 2007. Teori dan Praktek Pemerintah dan Otonomi daerah, Edisi Revisi. Jakarta: Grasindo. Nurlan, Darise. 2008. Akuntansi Keuangan

Daerah. Jakarta: PT Indeks. Peraturan Mentri Dalam Negeri No. 13

Tahun 2006 tentang Pedoman Penge-lolaan Keuangan Daerah. Sunyoto, Danang. 2011. Riset Binis

dengan Analisis Jalur SPSS, Cetakan Pertama. Yogyakarta: Penerbit Gava Media.

Syaiful. 2006. Pengertian dan Akuntansi Belanja Barang dan Belanja Modal dalam kaidah akuntansi Pemerintah. Artikel. http://www.ksap.org/Riset&Artikel/ Art16.pdf (Di akses pada tanggal 9 september 2015)

Syarifin, Pipin dan Dedah Jubaedah. 2005. Hukum Pemerintahan Daerah. Bandung. Pustaka Bani Quraisy.

Undang-undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Tim Pustaka Yustisia.