3. Perkembangan dan Kebijakan

Moneter Triwulan I-2006

Kinerja neraca pembayaran yang mencatat surplus cukup besar telah mendukung penguatan nilai tukar rupiah selama triwulan I-2006. Penguatan tersebut semakin signifikan sejalan membaiknya persepsi pelaku pasar terhadap risiko domestik terutama terkait konsistensi kebijakan moneter yang telah ditempuh oleh Bank Indonesia. Selanjutnya, apresiasi rupiah tersebut juga telah mampu menahan tekanan inflasi dari sisi eksternal dan mengurangi tekanan inflasi dari ekspektasi inflasi yang tinggi akibat adanya rencana kenaikan TDL. Pada triwulan I-2006, inflasi IHK mencapai sebesar 15,74% (y-o-y), lebih rendah dibandingkan realisasi triwulan IV-2005 dan proyeksi awal tahun 2006. Meskipun demikian, tekanan inflasi ke depan dirasakan masih cukup tinggi sehubungan dengan masih relatif tingginya ekspektasi inflasi serta tekanan inflasi dari gangguan pasokan dan distribusi barang.

Mempertimbangkan masih tingginya tekanan inflasi ke depan dan untuk tetap mempertahankan sinyal yang kuat atas komitmen dalam mengendalikan tingginya inflasi, Bank Indonesia memutuskan untuk tetap mempertahankan kebijakan moneter ketat(tighted biased). Kebijakan tersebut tercermin pada tetap dipertahankannya BI Rate di level 12,75%. Sinyal ketat tersebut ditujukan untuk mengelola persepsi pelaku ekonomi terutama pelaku pasar keuangan yang telah menopang stabilitas pasar keuangan dan kinerja Neraca Pembayaran Indonesia (NPI).

Sinyal kebijakan melalui suku bunga instrumen moneter yang tetap tersebut secara bertahap mulai ditransmisikan ke sektor keuangan melalui berbagai jalur, meskipun dengan skala yang bervariasi. Stabilnya BI Rate diikuti juga dengan relatif stabilnya suku bunga perbankan dan diikuti oleh kenaikan mobilisasi dana masyarakat serta melambatnya pertumbuhan kredit.

INFLASI

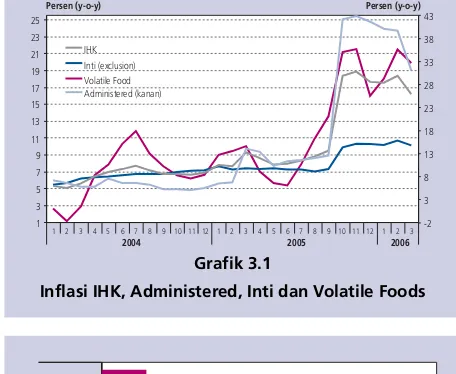

Pada triwulan I-2006, laju inflasi IHK tercatat sebesar 15,74%(y-o-y) atau Pada triwulan I-2006, laju inflasi IHK tercatat sebesar 15,74%(y-o-y) atau Pada triwulan I-2006, laju inflasi IHK tercatat sebesar 15,74%(y-o-y) atau Pada triwulan I-2006, laju inflasi IHK tercatat sebesar 15,74%(y-o-y) atau Pada triwulan I-2006, laju inflasi IHK tercatat sebesar 15,74%(y-o-y) atau 1,98%(q-t-q), lebih rendah dari proyeksi semula.

t-q), lebih rendah dari proyeksi semula. t-q), lebih rendah dari proyeksi semula. t-q), lebih rendah dari proyeksi semula.

tukar rupiah cukup membantu menahan tekanan inflasi dari sisi eksternal yang disebabkan oleh meningkatnya harga beberapa komoditas internasional maupun meningkatnya tekanan inflasi beberapa mitra dagang internasional.

Inflasi Inflasi Inflasi Inflasi

Inflasi administered administered administered administered administered pada triwulan I-2006 mencapai 0,48%(q-t-pada triwulan I-2006 mencapai 0,48%(q-t-pada triwulan I-2006 mencapai 0,48%(q-t-pada triwulan I-2006 mencapai 0,48%(q-t-pada triwulan I-2006 mencapai 0,48%(q-t-q)

q) q) q)

q)11111 mengalami penurunan bila dibandingkan inflasi mengalami penurunan bila dibandingkan inflasi mengalami penurunan bila dibandingkan inflasi mengalami penurunan bila dibandingkan inflasi mengalami penurunan bila dibandingkan inflasi administeredadministeredadministeredadministeredadministered

pada triwulan sebelumnya 27%(q-t-q) pada triwulan sebelumnya 27%(q-t-q) pada triwulan sebelumnya 27%(q-t-q) pada triwulan sebelumnya 27%(q-t-q)

pada triwulan sebelumnya 27%(q-t-q)22222 maupun triwulan yang maupun triwulan yang maupun triwulan yang maupun triwulan yang maupun triwulan yang

sama tahun sebelumnya 8,7%(q-t-q) sama tahun sebelumnya 8,7%(q-t-q) sama tahun sebelumnya 8,7%(q-t-q) sama tahun sebelumnya 8,7%(q-t-q)

sama tahun sebelumnya 8,7%(q-t-q)33333. . . . . Penurunan tersebut

disebabkan kenaikan administered pada triwulan ini cukup terbatas dibandingan pada triwulan-triwulan yang lalu yang mengalami kenaikan cukup tinggi yaitu 29%4 di triwulan I-2005

dan 126%55555 di triwulan IV-2005. Pada triwulan ini inflasi

administered terutama didorong oleh kenaikan tarif PAM6 dan

kenaikan Harga Jual Eceran (HJE) rokok sebesar 10% (Tabel 3.1). Kenaikan HJE rokok sesungguhnya baru berlaku resmi mulai 1 April 2006 namun pada prakteknya langsung berpengaruh pada inflasi triwulan I-2006 dan memberikan sumbangan sebesar 0,07%. Sementara itu, kenaikan TDL yang semula7 diperkirakan

terjadi pada triwulan ini pada prakteknya diperkirakan diundur hingga tahun depan, sehingga tidak terdapat dampak kenaikan TDL terhdap inflasi, sebagaimana diperkirakan pada proyeksi awal tahun. Selain itu, terdapat pula kenaikan pergerakan harga Pertamax dan Pertamax Plus meskipun porsinya sangat kecil8

(Grafik 3.2) sehingga pengaruhnya terhadap inflasi administered

pun terbatas. Dengan demikian, inflasi administered triwulan I-2006 berada pada level yang cukup rendah.

Inflasi inti pada triwulan Inflasi inti pada triwulan Inflasi inti pada triwulan Inflasi inti pada triwulan Inflasi inti pada triwulan I-2006 relatif stabil meskipun 2006 relatif stabil meskipun 2006 relatif stabil meskipun 2006 relatif stabil meskipun 2006 relatif stabil meskipun masih pada level yang tinggi, masih pada level yang tinggi, masih pada level yang tinggi, masih pada level yang tinggi, masih pada level yang tinggi, yakni mencapai 1,63%(q-t-q) yakni mencapai 1,63%(q-t-q) yakni mencapai 1,63%(q-t-q) yakni mencapai 1,63%(q-t-q) yakni mencapai 1,63%(q-t-q) atau 9,64%(y-o-y). atau 9,64%(y-o-y). atau 9,64%(y-o-y). atau 9,64%(y-o-y). atau 9,64%(y-o-y). Menurunnya inflasi inti tersebut terkait dengan masih relatif minimalnya tekanan dari kesenjangan permintaan dan penawaran (output gap). Indikasi tersebut ditunjukkan oleh perkembangan pertumbuhan M1 riil sebagai cerminan daya beli masyarakat mengalami penurunan. Grafik 3.1

Inflasi IHK, Administered, Inti dan Volatile Foods

Grafik 3.2

Sumbangan Disagregasi Inflasi Inflasi

TW I 2006 (Inflasi IHK 15,74, yoy) TW IV 2005 (Inflasi IHK 17,11%, yoy)

Januari (%) Februari (%) Maret (%)

Tabel 3.1

Sumbangan Terbesar Beberapa Komoditi Admistered

Tarip Air Minum PAM 0.02 Bensin 0.01 Rokok Kretek Filter 0.03

Rokok Kretek Filter 0.01 Rokok Kretek Filter 0.01 Tarip Air Minum PAM 0.02

Gas Elpiji 0.005 Tarip Air Minum PAM 0.004 Rokok Kretek 0.02

1 31,07%(yoy) 2 41.71%(yoy). 3 14.06%(yoy).

4 Besaran kenaikan yang diumumkan pemerintah. 5 Besaran kenaikan yang diumumkan pemerintah 6 sumbangan inflasi di triwulan I-2006 sebesar 0,044%. 7 Perkiraan awal tahun 2006.

8 Konsumsi Pertamax dan Pertamax Plus realtif kecil (10%) dalam konsumsi bensin.

1

2004 2005 2006

-2

Disisi lain, perkembangan sisi penawaran yang direpresentasikan oleh indeks kepercayaan konsumen atas ketersediaan barang dan jasa menunjukkan tren yang menurun meskipun masih berada pada level optimis. Disamping itu, menguatnya nilai tukar Rupiah diperkirakan dapat menahan tekanan inflasi di tengah peningkatan harga beberapa komoditas internasional maupun meningkatnya tekanan inflasi global9. Sementara itu, sumbangan

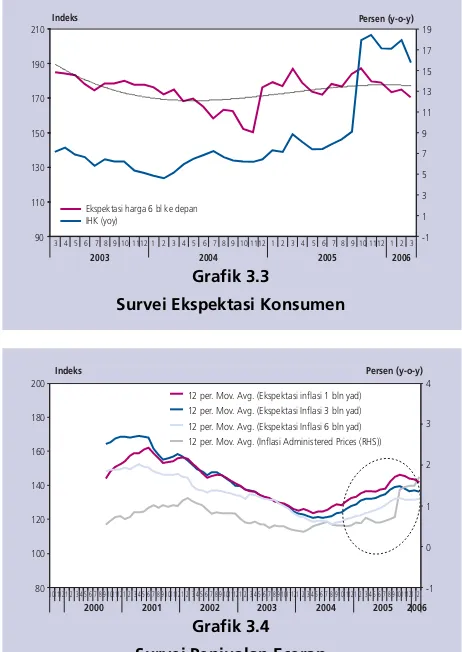

inflasi inti pada triwulan ini berasal dari ekspektasi inflasi masih cukup tinggi baik dari dari sisi konsumen dan pedagang meskipun sudah cenderung membaik dan relatif stabil. Hal ini tercermin dari hasil Survei Penjualan Eceran (SPE) dan Survei Konsumen yang memberikan gambaran ekspektasi inflasi yang cukup stabil (Grafik 3.3 dan 3.4).

Inflasi Inflasi Inflasi Inflasi

Inflasi volatile foodvolatile foodvolatile foodvolatile foodvolatile food sepanjang triwulan I-2006 mencapai sepanjang triwulan I-2006 mencapai sepanjang triwulan I-2006 mencapai sepanjang triwulan I-2006 mencapai sepanjang triwulan I-2006 mencapai 5,68%(q-t-q) atau 19,42%(y-o-y), lebih tinggi dibandingkan 5,68%(q-t-q) atau 19,42%(y-o-y), lebih tinggi dibandingkan 5,68%(q-t-q) atau 19,42%(y-o-y), lebih tinggi dibandingkan 5,68%(q-t-q) atau 19,42%(y-o-y), lebih tinggi dibandingkan 5,68%(q-t-q) atau 19,42%(y-o-y), lebih tinggi dibandingkan triwulan yang sama tahun sebelumnya yang mencapai triwulan yang sama tahun sebelumnya yang mencapai triwulan yang sama tahun sebelumnya yang mencapai triwulan yang sama tahun sebelumnya yang mencapai triwulan yang sama tahun sebelumnya yang mencapai 2,23%(q-t-q) atau 9,56%(y-o-y).

t-q) atau 9,56%(y-o-y). t-q) atau 9,56%(y-o-y). t-q) atau 9,56%(y-o-y).

t-q) atau 9,56%(y-o-y). Tingginya inflasi volatile food pada triwulan ini antara lain didorong oleh kenaikkan harga pembelian beras (HPB) sebesar 28% pada Januari 2006 oleh Pemerintah. Kenaikan ini memberikan sumbangan inflasi yang cukup besar mengingat besarnya bobot beras dalam keranjang IHK10

disamping masih terdapatnya beberapa permasalahan yang berkaitan dengan gangguan pasokan beras. Tingginya inflasi volatile food juga didorong oleh meningkatnya harga sayur mayur pada dua bulan pertama triwulan ini, senada dengan beras, memasuki bulan Maret harga sayur mayur juga mulai mengalami penurunan11.

NILAI TUKAR RUPIAH

Pada triwulan I-2006, nilai tukar rupiah menguat secara signifikan Pada triwulan I-2006, nilai tukar rupiah menguat secara signifikan Pada triwulan I-2006, nilai tukar rupiah menguat secara signifikan Pada triwulan I-2006, nilai tukar rupiah menguat secara signifikan Pada triwulan I-2006, nilai tukar rupiah menguat secara signifikan meskipun disertai dengan meningkatnya volatilitas rupiah. meskipun disertai dengan meningkatnya volatilitas rupiah. meskipun disertai dengan meningkatnya volatilitas rupiah. meskipun disertai dengan meningkatnya volatilitas rupiah. meskipun disertai dengan meningkatnya volatilitas rupiah. Secara rata-rata nilai tukar rupiah dalam triwulan ini mencapai Rp9.299/ USD atau terapresiasi 6,9% dibanding rata-rata triwulan sebelumnya (Grafik 3.5). Sedangkan secara point-to-point Rupiah ditutup pada level Rp 9.060/USD atau terdepresiasi 7,8%. Namun demikian, apresiasi yang cukup tajam di awal triwulan ini juga diiringi dengan meningkatnya volatilitas rupiah dimana volatilitas Rupiah meningkat dari 1,19% pada triwulan IV-2005 menjadi 3,65% di triwulan ini (Grafik 3.6).

9 Jepang dan Amerika √yang merupakan dua sumber impor terbesar Indonesiaƒ diperkirakan mengalami ekspansi perekonomian sehingga Jepang yang semula diperkirakan mengalami deflasi di 2006, dalam forecast The economist terakhir diperkirakan mengalami inflasi sebesar 0,3% di 2006. Sementara Amerika diperkirakan mengalami inflasi lebih tinggi dari perkiraan semula (2,9%) (Sumber: The Economist, edisi Maret 25th √ 31st 2006)

10 Bobot beras per Februari 2006 adalah sebesar 5,8% 11 Antara lain cabe merah, bayam, dan tomat sayur.

Pertamax

Tanggal Plus Pertamax

(Rp/liter) (Rp/liter) Tabel 3.2

Perkembangan Harga BBM

1 Januari 2006 5200 5000

1 Februari 2006* 5500 5517

Kenaikan 5,77 10,33

* * * *

* Untuk Pertamax Plus = harga rata-rata Batam, Jawa, Bali dan Kalimantan untuk Pertamax = harga rata-rata Jawa, Bali, Kalimantan, Sulawesi, dll.

Grafik 3.3

Survei Ekspektasi Konsumen

Grafik 3.4 Survei Penjualan Eceran 90

2003 2004 2005 2006

Indeks

Ekspektasi harga 6 bl ke depan IHK (yoy)

2000 2001 2002 2003 2004 2005 2006 Indeks

12 per. Mov. Avg. (Ekspektasi inflasi 1 bln yad) 12 per. Mov. Avg. (Ekspektasi Inflasi 3 bln yad) 12 per. Mov. Avg. (Ekspektasi Inflasi 6 bln yad) 12 per. Mov. Avg. (Inflasi Administered Prices (RHS))

Penguatan Rupiah yang cukup signifikan tersebut disebabkan Penguatan Rupiah yang cukup signifikan tersebut disebabkan Penguatan Rupiah yang cukup signifikan tersebut disebabkan Penguatan Rupiah yang cukup signifikan tersebut disebabkan Penguatan Rupiah yang cukup signifikan tersebut disebabkan oleh faktor internal dan eksternal.

oleh faktor internal dan eksternal. oleh faktor internal dan eksternal. oleh faktor internal dan eksternal.

oleh faktor internal dan eksternal. Faktor internal yang menjadi penyebab utama penguatan Rupiah tersebut adalah terkait dengan faktor fundamental yaitu besarnya surplus dalam neraca pembayaran yang disebabkan oleh menurunnya permintaan impor sebagai dampak melambatnya permintaan domestik dan tingginya aliran masuk portofolio asing. Selain itu, menariknya imbal hasil penanaman instrument keuangan Rupiah, semakin beragamnya instrumen penanaman di Rupiah, dan faktor risiko yang menurun ditengarai merupakan faktor pendorong derasnya aliran modal portofolio ke Indonesia. Sementara dari sisi eksternal, penguatan tersebut sejalan dengan pergerakan beberapa mata uang regional, bahkan dengan skala penguatan yang tertinggi. Apresiasi mata uang regional ditopang oleh aliran dana asing (inflows) yang cukup deras ke kawasan regional terutama untuk investasi di pasar saham (stock). Aliran dana tersebut didukung oleh ekpektasi positif atas pertumbuhan ekonomi dan ekspor di kawasan regional.

Permintaan valas selama triwulan I-2006 menunjuk penurunan. Permintaan valas selama triwulan I-2006 menunjuk penurunan. Permintaan valas selama triwulan I-2006 menunjuk penurunan. Permintaan valas selama triwulan I-2006 menunjuk penurunan. Permintaan valas selama triwulan I-2006 menunjuk penurunan. Penurunan pembelian valas selama periode laporan hampir terjadi pada seluruh kelompok korporasi. Penurunan permintaan valas tersebut lebih disebabkan oleh menurunnya volume impor minyak pasca kebijakan pengurangan subsidi BBM dan harga minyak dunia relatif stabil. Selain itu, pembelian valas oleh kelompok korporasi otomotif, telekomunikasi dan barang konsumsi juga menunjukkan penurunan. Hal ini ditengarai terkait dengan melambatnya ekonomi sehingga pertumbuhan impor tidak setinggi sebelumnya. Sementara itu, kebutuhan permintaan valas yang selama ini cukup tinggi yaitu untuk pembayaran ULN swasta juga belum menunjukkan adanya peningkatan.

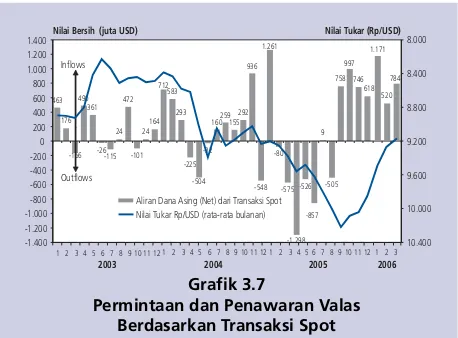

Di tengah menurunnya sisi permintaan valas, pasokan valas Di tengah menurunnya sisi permintaan valas, pasokan valas Di tengah menurunnya sisi permintaan valas, pasokan valas Di tengah menurunnya sisi permintaan valas, pasokan valas Di tengah menurunnya sisi permintaan valas, pasokan valas justru terus mengalir dengan cukup pesat.

justru terus mengalir dengan cukup pesat. justru terus mengalir dengan cukup pesat. justru terus mengalir dengan cukup pesat.

justru terus mengalir dengan cukup pesat. Tingginya pasokan valas terutama masih bersumber dari aliran masuk modal asing seiring dengan penurunan premi resiko investasi di Indonesia, seperti tercermin pada penurunan premi swap untuk seluruh tenor dan selisih penghasilan antara Global Bond RI-14 dan US T-Notes yang berjangka waktu sama. Peningkatan tersebut dapat terlihat pada transaksi spot bank domestik dengan pihak asing yang mencapat net beli sebesar USD2,48 miliar, sedikit lebih tinggi dibanding triwulan sebelumnya yang mencapai USD2,36 miliar.

Grafik 3.5

Perkembangan Nilai Tukar Rupiah

Grafik 3.6

Volatilitas Nilai Tukar Rupiah

9185 9099

9022

9234 92019252

9377

Rata-rata Nilai tukar 1 bulan Rata-rata harian selama 1 triwulan Rp/USD Rata-rata Volatilitas Triwulanan Persen

Permintaan dan Penawaran Valas Berdasarkan Transaksi Spot

463 160259155

292 Aliran Dana Asing (Net) dari Transaksi Spot

Nilai Tukar Rp/USD (rata-rata bulanan) Nilai Bersih (juta USD)

Inflows

Outflows

Nilai Tukar (Rp/USD)

KEBIJAKAN MONETER Strategi Kebijakan

Setelah melakukan asesmen perekonomian secara keseluruhan Setelah melakukan asesmen perekonomian secara keseluruhan Setelah melakukan asesmen perekonomian secara keseluruhan Setelah melakukan asesmen perekonomian secara keseluruhan Setelah melakukan asesmen perekonomian secara keseluruhan dan mempertimbangkan sejumlah faktor risiko yang dapat dan mempertimbangkan sejumlah faktor risiko yang dapat dan mempertimbangkan sejumlah faktor risiko yang dapat dan mempertimbangkan sejumlah faktor risiko yang dapat dan mempertimbangkan sejumlah faktor risiko yang dapat mengganggu kinerja ekonomi ke depan yang masih relatif tinggi, mengganggu kinerja ekonomi ke depan yang masih relatif tinggi, mengganggu kinerja ekonomi ke depan yang masih relatif tinggi, mengganggu kinerja ekonomi ke depan yang masih relatif tinggi, mengganggu kinerja ekonomi ke depan yang masih relatif tinggi, terutama tekanan inflasi, kebijakan moneter cenderung ketat terutama tekanan inflasi, kebijakan moneter cenderung ketat terutama tekanan inflasi, kebijakan moneter cenderung ketat terutama tekanan inflasi, kebijakan moneter cenderung ketat terutama tekanan inflasi, kebijakan moneter cenderung ketat (((((tighted biasedtighted biasedtighted biasedtighted biased) terus dilanjutkan dalam triwulan I-2006tighted biased) terus dilanjutkan dalam triwulan I-2006) terus dilanjutkan dalam triwulan I-2006) terus dilanjutkan dalam triwulan I-2006) terus dilanjutkan dalam triwulan I-2006. Sehubungan dengan hal tersebut, Bank Indonesia memutuskan untuk tetap mempertahankan BI Rate pada tingkat 12,75%. Kebijakan moneter yang ketat tersebut ditempuh dalam rangka mengarahkan ekspektasi inflasi masyarakat pada sasaran inflasi yang ditetapkan. Langkah kebijakan ini diperkuat dengan penyempurnaan strategi komunikasi hasil lelang SBI mingguan dalam rangka memperjelas arah kebijakan moneter ketat yang ditempuh Bank Indonesia. Secara umum, pelaksanaan kebijakan moneter selama triwulan I-2006 tersebut berjalan cukup baik. Hal ini antara lain tercermin pada rata-rata tertimbang suku bunga PUAB yang sedikit meningkat dengan volatilitas yang menurun, suku bunga perbankan (baik deposito maupun kredit) yang relatif stabil sejalan dengan stance BI Rate yang tidak berubah, kondisi likuiditas yang masih sesuai dengan perkiraan awal tahun.

Di bidang nilai tukar, Bank Indonesia akan terus berupaya untuk Di bidang nilai tukar, Bank Indonesia akan terus berupaya untuk Di bidang nilai tukar, Bank Indonesia akan terus berupaya untuk Di bidang nilai tukar, Bank Indonesia akan terus berupaya untuk Di bidang nilai tukar, Bank Indonesia akan terus berupaya untuk menjaga stabilitas nilai tukar.

menjaga stabilitas nilai tukar. menjaga stabilitas nilai tukar. menjaga stabilitas nilai tukar.

menjaga stabilitas nilai tukar. Upaya tersebut dilakukan melalui upaya mengurangi volatilitas nilai tukar rupiah yang meningkat sejalan dampak peningkatan aliran modal masuk jangka pendek dewasa ini. Disamping itu, BI juga akan berupaya untuk menjaga kecukupan cadangan devisa yang dapat digunakan sebagai penyangga apabila terjadi pembalikan modal secara mendadak. Selain itu, Bank Indonesia juga akan terus memantau pelaksanan dari beberapa peraturan yang terkait dengan nilai tukar terutama untuk mengendalikan tekanan terhadap melemahnya rupiah dari arus modal asing jangka pendek (khususnya dalam bentuk swap beli) dan atau transaksi valas yang tidak mempunyai transaksi ekonomi yang mendasarinya (non-underlying transactions) seperti yang tertera pada ketentuan PBI 7/14/2005 tentang Pembatasan Transaksi Rupiah dan Pemberian Kredit Valuta Asing oleh Bank yang dikeluarkan pada tanggal 14 Juni 2005.

Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan Sinergi kebijakan diperlukan untuk menjaga stabilitas makroekonomi dan keberlanjutan pertumbuhan ekonomi.

keberlanjutan pertumbuhan ekonomi. keberlanjutan pertumbuhan ekonomi. keberlanjutan pertumbuhan ekonomi.

keberlanjutan pertumbuhan ekonomi. Langkah-langkah kebijakan moneter di atas merupakan bagian yang tidak terpisahkan dari kebijakan stabilisasi makroekonomi secara keseluruhan. Dalam kaitan ini, seperti dikemukakan dalam bab sebelumnya, pola ekspansi ekonomi yang terjadi telah menimbulkan tekanan pada kestabilan makroekonomi yang dapat mengganggu keberlanjutan pemulihan ekonomi nasional. Sementara investasi domestik telah mampu meningkatkan kapasitas Grafik 3.8

Premi Swap Berbagai Tenor

Grafik 3.9

Uncovered Interest Rate Differential 0,0

2,0 4,0 6,0 8,0 10,0 12,0 14,0 16,0

Premi 1 M Premi 3 M Premi 6 M Premi 12 M Persen

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2004 2005

10 11 12

Sumber : Reuters (diolah)

1 2 3

2006

-4,0 -2,0

0,0 2,0 4,0 6,0 8,0 10,0 12,0

Indonesia Thailand Philipina Korea Malaysia Singapura Australia New Zealand Persen

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5

2003 2004

6 7 8 9 10 11 12

2005

produksi sehingga ekonomi diperkirakan masih berada di bawah tingkat output potensial, tekanan neraca pembayaran meningkat akibat kurang mampunya ekspor dalam mengimbangi tingginya impor sementara aliran modal asing secara neto khususnya dalam bentuk PMA dan investasi portofolio masih terbatas. Perkembangan ini telah menyebabkan meningkatnya tekanan terhadap nilai tukar rupiah dari sisi fundamental. Karena itu, perbaikan iklim investasi untuk mendorong investasi asing dan perbaikan daya saing untuk meningkatkan ekspor menjadi kunci bagi upaya untuk menjaga keseimbangan antara pertumbuhan ekonomi dan stabilitas makro tersebut. Sementara di sisi fiskal, meskipun secara keseluruhan operasi keuangan pemerintah mengalami surplus dan karenanya tekanan pada permintaan agregat tidak terlalu besar, siklus musiman ekspansi fiskal yang biasanya terjadi pada semester kedua setiap tahun tetap perlu dicermati.

Suku Bunga

Sejalan dengan tetap dipartahankannya BI Rate pada level 12,75%, suku bunga Sejalan dengan tetap dipartahankannya BI Rate pada level 12,75%, suku bungaSejalan dengan tetap dipartahankannya BI Rate pada level 12,75%, suku bunga Sejalan dengan tetap dipartahankannya BI Rate pada level 12,75%, suku bunga Sejalan dengan tetap dipartahankannya BI Rate pada level 12,75%, suku bunga instrumen moneter yang lain juga tidak berubah

instrumen moneter yang lain juga tidak berubahinstrumen moneter yang lain juga tidak berubah instrumen moneter yang lain juga tidak berubah

instrumen moneter yang lain juga tidak berubah. Suku bunga FASBI 7 hari dan FASBI O/N tetap dipertahankan pada level 10,75% dan 7,75%. Selain itu, dalam upaya memberikan kepastian kepada pelaku pasar, Bank Indonesia mengeluarkan fasilitas kepada pelaku pasar yang mengalami kekurangan likuiditas dengan mengaktifkan kembali SBI Repo dengan tingkat suku bunga 15,25% (300 bps diatas BI Rate) sejak tanggal 7 Februari 2006. Dalam upaya menjaga stabilitas suku bunga jangka pendek di pasar uang antarbank dan memenuhi keperluan likuiditas, selama triwulan I Bank Indonesia juga telah dilakukan aktivasi tambahan likuiditas melalui instrumen Fine Tune Ekspansi (FTE).

Tidak berubahnya suku bunga kebijakan moneter telah direspon dengan cenderung Tidak berubahnya suku bunga kebijakan moneter telah direspon dengan cenderungTidak berubahnya suku bunga kebijakan moneter telah direspon dengan cenderung Tidak berubahnya suku bunga kebijakan moneter telah direspon dengan cenderung Tidak berubahnya suku bunga kebijakan moneter telah direspon dengan cenderung stabilnya suku bunga Pasar Uang Antar Bank (PUAB), sementara itu suku bunga stabilnya suku bunga Pasar Uang Antar Bank (PUAB), sementara itu suku bungastabilnya suku bunga Pasar Uang Antar Bank (PUAB), sementara itu suku bunga stabilnya suku bunga Pasar Uang Antar Bank (PUAB), sementara itu suku bunga stabilnya suku bunga Pasar Uang Antar Bank (PUAB), sementara itu suku bunga deposito mengalami penurunan.

deposito mengalami penurunan.deposito mengalami penurunan. deposito mengalami penurunan.

deposito mengalami penurunan. Seiring dengan relatif stabilnya suku bunga BI Rate, suku bunga RRT PUAB O/N pagi dan sore juga cenderung stabil sebagaimana terlihat dari volatilitas yang cenderung menurun yaitu dari 3,1% menjadi 1,4% (sesi pagi) dan dari 2,4% menjadi 1,3%(sesi sore), sementara suku bunga RRT PUAB O/N pagi dan sore pada triwulan laporan mengalami peningkatan dan tercatat masing-masing sebesar 9,9% (sebelumnya 8,4%) dan 9,3% (sebelumnya 7,5%). Di sisi lain, stabilnya BI Rate direspon dengan kecenderungan suku bunga deposito yang mulai menurun. Keputusan RDG untuk tidak mengubah BI Rate selama triwulan I-2006 sementara suku bunga penjaminan untuk deposito 1 bulan yang berlaku untuk periode 15 Maret √ 14 April turun sebesar 25 bps menjadi 12.50%12 diperkirakan telah mendorong sebagian kelompok

bank untuk menurunkan suku bunga simpanan mereka. Sejalan Grafik 3.10

Perkembangan Berbagai Suku Bunga 3

5 7 9 11 13 15 17 19 21 23

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1

2003 2004 2005 2006

BI Rate* Depo 1 bl KMK KI KK Penjaminan Depo 1 bl Persen

dengan rata-rata tertimbangnya, maka suku bunga deposito counter rate 1 bulan juga cenderung turun meskipun hanya 1 bp. Sementara secara rata-rata tertimbang (weighted average) suku bunga deposito Rupiah 1 bulan pada akhir Februari mencapai 11,85% atau menurun 15 bps dibandingkan dengan akhir triwulan sebelumnya.

Mulai menurunnya suku bunga dana belum diikuti dengan Mulai menurunnya suku bunga dana belum diikuti dengan Mulai menurunnya suku bunga dana belum diikuti dengan Mulai menurunnya suku bunga dana belum diikuti dengan Mulai menurunnya suku bunga dana belum diikuti dengan penurunan suku bunga kredit.

penurunan suku bunga kredit. penurunan suku bunga kredit. penurunan suku bunga kredit.

penurunan suku bunga kredit. Selama triwulan laporan, secara rata-rata tertimbang semua jenis suku bunga kredit selama periode laporan mengalami peningkatan meskipun masih dalam jumlah yang sangat terbatas. Secara weighted average, pada akhir Februari suku bunga kredit modal kerja (KMK), kredit investasi (KI), dan kredit konsumsi (KK) tercatat masing-masing mencapai 16,34%, 15,87%, dan 17,28%, atau masing-masing meningkat 11 bps, 21 bps dan 42 bps dari akhir triwulan sebelumnya. Dengan perkembangan suku bunga dana dan kredit yang demikian, selisih suku bunga di antara keduanya cenderung meningkat. Kondisi ini dimungkinkan terjadi karena meningkatnya level likuiditas yang dimiliki bank, sebagai akibat ekspansi pengeluaran Pemerintah yang cukup besar dan sampai saat ini masih disimpan di perbankan.

Dana, Kredit, dan Uang Beredar

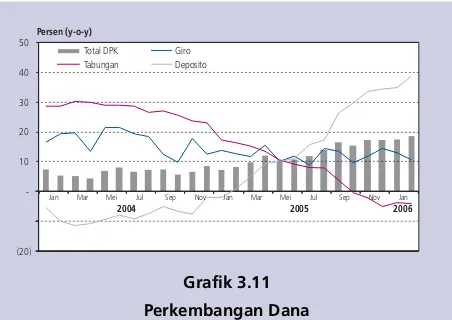

Stabilnya BI Rate direspon oleh kenaikan mobilisasi dana masyarakat. Stabilnya BI Rate direspon oleh kenaikan mobilisasi dana masyarakat. Stabilnya BI Rate direspon oleh kenaikan mobilisasi dana masyarakat. Stabilnya BI Rate direspon oleh kenaikan mobilisasi dana masyarakat.

Stabilnya BI Rate direspon oleh kenaikan mobilisasi dana masyarakat. Meskipun suku bunga deposito mengalami sedikit penurunan namun masyarakat menganggap bahwa suku bunga tersebut masih cukup menarik sehingga masih tetap menempatkan dananya kedalam instrumen deposito. Selain faktor suku bunga yang masih menarik, hal lain seperti mulai pahamnya pemilik dana akan risiko investasi pada instrumen investasi keuangan seperti reksa dana terutama paska berbagai gejolak di pasar SUN yang terjadi pada triwulan II dan awal triwulan III tampaknya cukup berperan dalam mendorong berpindahnya dana-dana perorangan yang sebelumnya ditanamkan di reksa dana tersebut untuk kembali kepada jenis simpanan yang lebih bersifat konvensional, yaitu deposito di perbankan. Kondisi tersebut mendorong peningkatan yang signifikan pada pertumbuhan total simpanan masyarakat. Pada akhir Februari, dana pihak ketiga (DPK) mengalami pertumbuhan sebesar 18,4%, lebih tinggi dari akhir triwulan IV-2005 (17,1%).

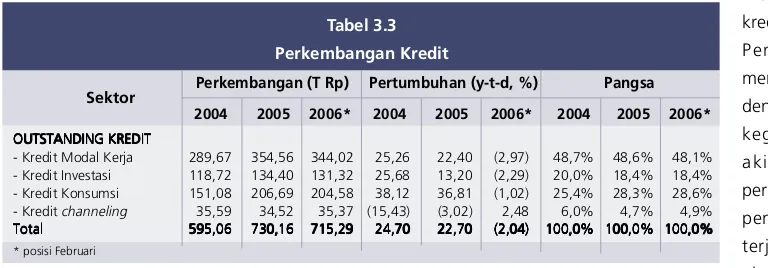

Sementara itu, pada periode yang sama kredit perbankan mengalami pertumbuhan Sementara itu, pada periode yang sama kredit perbankan mengalami pertumbuhan Sementara itu, pada periode yang sama kredit perbankan mengalami pertumbuhan Sementara itu, pada periode yang sama kredit perbankan mengalami pertumbuhan Sementara itu, pada periode yang sama kredit perbankan mengalami pertumbuhan yang melambat.

yang melambat. yang melambat. yang melambat.

yang melambat. Sampai dengan akhir Februari 2006, posisi kredit perbankan mencapai Rp. 715,27 triliun atau mengalami peningkatan sekitar 18,9% dari bulan yang sama tahun sebelumnya. Meskipun demikian, pertumbuhan tersebut masih lebih rendah dibandingkan dengan pertumbuhan yang terjadi pada bulan sebelumnya (20,9%) maupun dari periode yang sama tahun sebelumnya (26,1%). Perlambatan tersebut terjadi pada seluruh jenis kredit pada seluruh sektor ekonomi. Dilihat dari jenis kreditnya, penurunan posisi kredit tertinggi terjadi pada kredit Grafik 3.11

Perkembangan Dana (20)

2004

-10 20 30 40 50

Total DPK Giro Tabungan Deposito Persen (y-o-y)

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan

modal kerja, diikuti dengan kredit investasi dan konsumsi. Penurunan ini mengindikasikan dan searah dengan penurunan berbagai kegiatan investasi sebagai akibat melemahnya perimintaan. Secara sektoral, penurunan posisi kredit ini terjadi pada seluruh sektor ekonomi dengan kontribusi penurunan terbesar terjadi pada sektor perindustrian, jasa-jasa dan lainnya. Sementara itu secara year to date, pertumbuhan kredit mengalami penurunan dan tumbuh negatif (Tabel 3.3), sebagaimana pola musimannya di awal tahun.

Likuiditas perekonomian secara nominal mengalami perkembangan yang positif. Likuiditas perekonomian secara nominal mengalami perkembangan yang positif.Likuiditas perekonomian secara nominal mengalami perkembangan yang positif. Likuiditas perekonomian secara nominal mengalami perkembangan yang positif. Likuiditas perekonomian secara nominal mengalami perkembangan yang positif. Pada triwulan I (akhir Februari) 2006, M2 secara nominal rata-rata meningkat sebesar 17,6%, jauh di atas periode yang sama tahun sebelumnya yang hanya mencapai 8,2%. Dengan pertumbuhan dimaksud, pada akhir Februari 2006 M2 tercatat Rp1.193,9 triliun. Meskipun secara tahunan meningkat namun bila dibandingkan dengan posisi akhir tahun 2005 yang lalu, M2 mengalami penurunan sebesar Rp9,4 triliun. Penurunan tersebut sesuai dengan pola musimannya dimana untuk periode ini disumbang terutama oleh penurunan uang kuasi rupiah dan komponen M1 dalam bentuk uang kartal. Sementara itu, uang giral dan uang kuasi valas (dalam US dolar) masih meningkat. Dari faktor-faktor yang mempengaruhinya, penurunan M2 terutama disumbang oleh menurunnya posisi kredit kepada bisnis dan rumah tangga baik dalam denominasi rupiah dan valuta asing dan aktiva bersih luar negeri (NFA) Bank Indonesia. Kendatipun pertumbuhan nominal M2 tersebut jauh lebih tinggi dari tahun-tahun sebelumnya, secara riil perkembangan M2 tersebut masih lebih rendah dibandingkan dengan periode sebelumnya sebagai akibat inflasi yang tinggi.

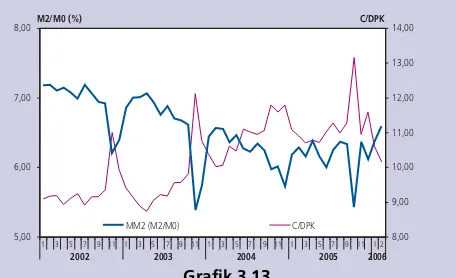

Penciptaan uang ( Penciptaan uang (Penciptaan uang ( Penciptaan uang (

Penciptaan uang (money multipliermoney multipliermoney multipliermoney multipliermoney multiplier) M2 kembali meningkat.) M2 kembali meningkat.) M2 kembali meningkat.) M2 kembali meningkat. Peningkatan kembali) M2 kembali meningkat. penciptaan uang di dalam masyarakat ini terjadi setelah berakhirnya kebutuhan masyarakat akan uang kartal untuk keperluan beberapa hari besar dan akhir tahun pada truwulan IV 2005, sebagaimana tercermin pola kembalinya uang kartal ke dalam sistem perbankan yang justru lebih cepat dari yang diperkirakan pada awal tahun. Kondisi tersebut juga dikonfirmasi dengan kecenderungan menurun dari rasio uang kartal terhadap DPK13 (Grafik 3.13). Sementara itu, sejalan dengan

pertumbuhan likuiditas perekonomian (M2) dalam triwulan laporan yang secara riil diperkirakan masih negatif, akan berimplikasi pada berlanjutnya kecenderungan peningkatan perputaran uang (velocity). Kondisi yang demikian mengisyaratkan cukup besarnya peran sektor ekonomi dari usaha kecil yang banyak menggunakan uang kartal di dalam perekonomian.

Perkembangan (T Rp) Pertumbuhan (y-t-d, %) Pangsa

2004 2005 2006* 2004 2005 2006* 2004 2005 2006*

Tabel 3.3 Perkembangan Kredit

Sektor

OUTSTANDING KREDIT OUTSTANDING KREDITOUTSTANDING KREDIT OUTSTANDING KREDIT OUTSTANDING KREDIT

- Kredit Modal Kerja 289,67 354,56 344,02 25,26 22,40 (2,97) 48,7% 48,6% 48,1%

- Kredit Investasi 118,72 134,40 131,32 25,68 13,20 (2,29) 20,0% 18,4% 18,4%

- Kredit Konsumsi 151,08 206,69 204,58 38,12 36,81 (1,02) 25,4% 28,3% 28,6%

- Kredit channeling 35,59 34,52 35,37 (15,43) (3,02) 2,48 6,0% 4,7% 4,9%

Total TotalTotal Total

Total 595,06595,06595,06595,06595,06 730,16730,16730,16730,16730,16 715,29715,29715,29715,29715,29 24,7024,7024,7024,7024,70 22,7022,7022,7022,7022,70 (2,04)(2,04)(2,04)(2,04)(2,04) 100,0%100,0% 100,0%100,0%100,0%100,0% 100,0%100,0%100,0%100,0% 100,0%100,0%100,0%100,0%100,0%

* posisi Februari

Pasar Keuangan

Indeks harga saham gabungan (IHSG) dalam triwulan laporan Indeks harga saham gabungan (IHSG) dalam triwulan laporan Indeks harga saham gabungan (IHSG) dalam triwulan laporan Indeks harga saham gabungan (IHSG) dalam triwulan laporan Indeks harga saham gabungan (IHSG) dalam triwulan laporan mengalami penguatan yang lebih besar dibandingkan dengan mengalami penguatan yang lebih besar dibandingkan dengan mengalami penguatan yang lebih besar dibandingkan dengan mengalami penguatan yang lebih besar dibandingkan dengan mengalami penguatan yang lebih besar dibandingkan dengan periode triwulan sebelumnya.

periode triwulan sebelumnya. periode triwulan sebelumnya. periode triwulan sebelumnya.

periode triwulan sebelumnya. Dalam triwulan I-2006, IHSG menguat cukup pesat dengan mencatatkan posisi tertinggi baru di level 1.330 pada tanggal 20 Maret 2006 sebelum ditutup pada level 1.323, atau meningkat sebesar 148,7 poin dibandingkan dengan triwulan sebelumnya. Peningkatan tersebut terus terjadi disebabkan oleh masih mengalirnya dana asing ke pasar saham dan sektor keuangan lainnya dipengaruhi oleh suksesnya penerbitan obligasi internasional Indo-17 dan Indo-35. Semakin derasnya aliran modal luar negeri jangka pendek ini juga disebabkan oleh adanya perbaikan peringkat utang Indonesia yang dilakukan oleh lembaga pemeringkat Moddy»s. Selain itu, masih tetapnya reference rate pada level 12,75% serta faktor ≈January effect∆ diduga juga mendorong investor saham untuk mengakumulasi pembelian portfolionya. Sementara sesi pengumuman laporan keuangan emiten tahun 2005 yang bervariasi terlihat tidak banyak mempengaruhi perilaku pemain saham dikarenakan kinerja para emiten sudah sesuai dengan ekspektasi investor. Pergerakan indeks komposit tersebut juga diikuti dengan arah yang sama oleh indeks sektoralnya seperti indeks pertambangan, keuangan, properti, industri lain-lain, dan perdagangan. Dalam pergerakannya, indeks bergerak fluktuatif seiring dengan aksi profit taking investor yang didorong oleh perilaku jangka pendeknya. Di sisi aktivitas pemodal, selama satu triwulan net beli asing tercatat rata-rata mencapai Rp 80 miliar dari sebelumnya sebesar Rp 132 miliar. Menurunnya posisi rata-rata net beli asing dipengaruhi perilaku ambil untung dikala indeks sudah mencapai level tertentu terjadi kendati sentimen positif dari penuatan rupiah dan periode laporan keuangan perusahaan masih berlangsung.

Aktivitas perdagangan Surat Utang Negara (SUN) selama triwulan Aktivitas perdagangan Surat Utang Negara (SUN) selama triwulan Aktivitas perdagangan Surat Utang Negara (SUN) selama triwulan Aktivitas perdagangan Surat Utang Negara (SUN) selama triwulan Aktivitas perdagangan Surat Utang Negara (SUN) selama triwulan I-2006 tetap marak.

I-2006 tetap marak. I-2006 tetap marak. I-2006 tetap marak.

I-2006 tetap marak. Ekspektasi investor terhadap arah kebijakan suku bunga kedepan yang cenderung tetap dan bahkan akan mengalami penurunan diduga masih menjadi faktor pendorong perdagangan SUN. Kelompok reksa dana terlihat mulai melakukan net beil yang cukup besar dan diikuti oleh kelompok non-residen dengan counter party kelompok perbankan. Dana asing yang juga masuk ke pasar SUN membuat porsi kepemilikan asing di pasar SUN meningkat, seperti juga yang terjadi pada pada instrumen SBI. Dengan perkembangan tersebut, permintaan yang cukup besar dari dua kelompok investor secara gradual membentuk harga yang kembali mendekati harga par Grafik 3.12

Pertumbuhan ekonomi dan Likuditas Perekonomian

Grafik 3.13

Perkembangan C/DPK dan Angka Pengganda M2 -10

2001 2002 2003 2004 PDB M2 Riil

I II III IV I II III IV I II III IV I II III IV I II III IV

2002 2003 2004 2005 2006

8,00

MM2 (M2/M0) C/DPK

C/DPK M2/M0 (%)

Grafik 3.14 IHSG dan Net Beli Asing -500

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Dec Jan Feb Mar 950

1000 Net Foreign (Miliar Rp)

IHSG

Net Foreign

dan pada gilirannya menggeser posisi yield curve ke arah bawah. Terkait dengan pembiayaan sebagian defisit APBN 2006 melalui penerbitan obligasi negara secara reguler, Pemerintah telah melakukan 3 kali lelang SUN dengan 3 seri perdana dan 3 seri reopening dengan total penyerapan sekitar Rp16 triliun. Dalam setiap lelang terjadi oversubscribed yang sangat besar hingga dengan yield yang cukup kompetitif. Dengan pertimbangan besarnya minat yang masuk dengan harga yang tidak memberatkan keuangan Pemerintah serta kesinambungan penerbitan berikutnya, maka diputuskan untuk tidak menyerap seluruh penawaran yang masuk. Besarnya minat investor disinyalir karena ekspektasi bahwa BI Rate akan diturunkan, seperti tercermin dari besarnya bidding pada SUN seri FR0023 yang memiliki kupon sebesar 11,00%. Sementara itu, sejalan dengan masuknya aliran dana jangka pendek yang masih cukup besar, terlihat dari bertambah besarnya porsi kelompok nonresiden hingga berada di atas 50%. Kelompok bank swasta dan persero juga menunjukkan minat yang relatif tinggi namun lebih dikarenakan fungsinya sebagai trader. Investor lainnya, seperti asuransi, dana pensiun, dan reksadana mendapat bagian yang sangat kecil, yaitu kurang dari 7%.

Grafik 3.15 Aktivitas Perdagangan SUN 0,0

20,0 40,0 60,0 80,0 100,0

Jan-05 Mar Mei Jul Sep Nov Jan-06 Mar Volume (Triliun Rp)

0 800 1.600 2.400 3.200 4.000 Frekuensi