T1 232008011 Full text

Teks penuh

Gambar

Garis besar

Dokumen terkait

Terdapat 3 perusahaan dengan EVA negatif juga memiliki MVA yang negatif perusahaan yang memiliki EVA negatif berarti tidak memiliki nilai tambah bagi perusahaan untuk itu

Yang penulis lakukan adalah mencatat pengeluaran dan pendapatan perusahaan yang terjadi pada rekening kas perusahaan dengan cara menginput data dari rekening koran

Dalam kondisi seperti ini diharuskan adanya pengawasan yang dapat membatu perusahaan dalam melakukan pencapaian tujuan perusahaan tersebut. Pendekatan yang dapat

Berdasarkan masalah yang terjadi pada perusahaan tersebut maka perusahaan membutuhkan aplikasi yang dapat mengatur, dan mengontrol data- data penjadwalan serta

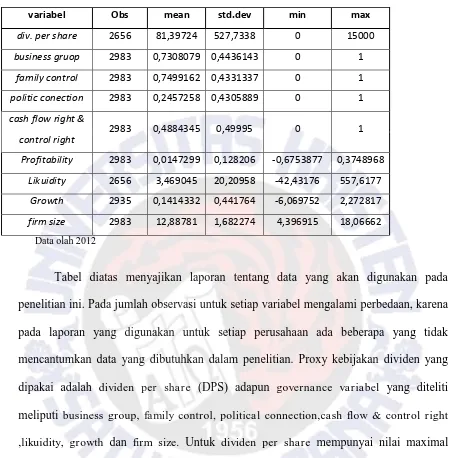

Ada dua variabel karakteristik perusahaan yang digunakan dalam penelitian ini yang dianggap dapat mempengaruhi luas pengungkapan CSR dalam laporan tahunan

Seiring perkembangan jemaat maka ibadah ini dilaksanakan dengan beberapa perubahan-perubahan, seperti liturgi atau tata ibadahnya sudah mengikuti tata ibadah umum

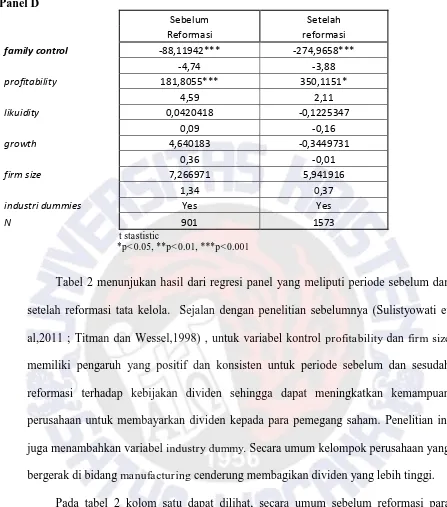

Pemerintah Indonesia memiliki kebijakan yang jelas dalam mendukung reformasi tata kelola perusahaan dimana pemerintah mulai mendukung adanya tata kelola perusahaan

Berdasarkan penelitian sebelumnya yang dijabarkan diatas, penelitian yang dilakukan ini mengkaji tata kelola perusahaan yang menjadi salah satu determinan kebijakan pembayaran dividen