PENGAKUAN AKUNTANSI ATAS PENDAPATAN REMI ASURANSI KOMERSIAL PADA PT ASKES (PERSERO) CABANG UTAMA PALEMBANG

Imas Ratna Ningsih Jurusan Akuntansi

Politeknik PalComTech Palembang

Abstrak

Perkembangan asuransi sekarang ini sudah semakin membaik dan berkembang, karena majunya cara berfikir masyarakat akan kesadaran dan minat berasuransi sudah tinggi, dan telah dapat menghayati pentingnya asuransi untuk diri sendiri, keluarga, maupun ahli warisnya baik dalam jangka panjang atau pun jangka pendek, serta keinginan untuk mengalihkan resiko atas bencana yang dideritanya kepada pihak lain yang dapat dipercaya. Dengan suatu perjanjian asuransi terdapat dua pihak yang terlibat dalam perjanjian tersebut, yaitu pihak tertanggung (peserta) dan pihak penanggung (pihak asuransi), yang menyangkut sejumlah nilai pertanggungan yang dapat diukur secara ekonomis yaitu setiap pihak mempunyai hak dan kewajiban yang bertujuan untuk bekerja sama satu dengan yang lain. Dalam perjanjian asuransi tersebut terdapat pernyataan bahwa peserta akan melakukan pembayaran kepada pihak asuransi yang disebut dengan premi, dan pihak asuransi akan membayar pertanggungan apabila terjadi klaim (saat atau kejadian untuk membayar uang pertanggungan asuransi dari pihak perusahaan asuransi kepada peserta atau pihak yang disetujui ditunjuk oleh peserta).

Kata Kunci : Remi Ansuransi Komersial.

PENDAHULUAN

PT ASKES (Persero) sebagai salah satu Badan Usaha Milik Negara (BUMN) yang didirikan pada tahun 1968, saat ini menyelenggarakan jaminan pemeliharaan kesehatan bagi peserta Pegawai Negeri Sipil (PNS), penerima pensiunan, TNI dan Polri beserta anggota keluarga yang sifatnya wajib disebut sebagai program kepesertaan Askes wajib (ASKES SOSIAL) dan kepesertaan yang bersifat sukarela dengan cakupan badan usaha swasta , BUMN dan badan usaha lainnya, disebut sebagai program kepesertaan Askes sukarela (ASKES KOMERSIAL). Disamping kedua program tersebut, PT ASKES (Persero) sebagai salah satu Badan Penyelenggara Jaminan Sosial (BPJS) telah diberi tugas oleh pemerintah melalui departemen kesehatan untuk mengelola program pemeliharaan kesehatan bagi masyarakat miskin (ASKESKIN). Perusahaan asuransi berbeda dari perusahaan industri atau perusahaan jasa lainnya. Perbedaan ini disebabkan produk yang dihasilkan , berupa jasa asuransi yaitu perusahaan asuransi mengambil alih resiko dari pihak lain. Jasa asuransi tidak dapat langsung dinikmati, tetapi pada saat terjadinya klaim jasa dari asuransi itu akan terasa oleh nasabah atau peserta asuransi. Setiap perusahaan tentunya berusaha untuk dapat mempertahankan dan meningkatkan usahanya sehingga dapat meningkatkan laba yang diperoleh. Dalam perusahaan asuransi, laba yang diperoleh untuk meningkatkan pendapatan yaitu dari premi yang dibayarkan oleh peserta kepada perushaan asuransi tersebut. Semakin banyak peserta yang mengikuti asuransi, maka semakin bertambah pula premi yang diterima. Dengan demikian pendapatan premi yang diterima perusahaan akan meningkat.

LANDASAN TEORI Akuntansi

Menurut ( Hadibroto 2002 : 2 ) :Akuntansi adalah keseluruhan pengetahuan dan fungsi yang berhubungan dengan penciptaan, pencatatan, pengelompokkan, pengolahan,

penyimpulan, penganalisaan, dan penyajian informasi yang dapat dipercaya mengenai transaksi-transaksi yang bersifat finansill yang diperlukan untuk pimpinan dan operasi suatu badan usaha untuk laporan-laporan yang harus diajukan guna memenuhi pertanggungjawaban yang bersifat keuangan atau yang lainnya.

Premi

Menurut ( Wisma 2003 : 23 )Premi adalah sejumlah uang yang harus di bayarkan oleh pemegang polis kepada penanggung sehubungan dengan adanya perjanjian asuransi. Menurut ( Safri 2003 : 3 ) Premi adalah sejumlah uang yang harus dibayarkan kepada lembaga asuransi pada waktu tertentu oleh orang yang akan menerima ganti rugi.

Asuransi

Menurut ( Pangaribuan Simanjuntak 2000 : 114 ), dalam segi jaminan adalah Asuransi merupakan asuransi dengan manusia sebagai kepentingan yang diasuransikan, dengan membayar premi setiap tahun atau selama jangka waktu terbatas, seseorang tertanggung, sebagai imbalan atas premi yang dibayarkan kepada penanggung atau penerima jaminan. Pendapatan

Menurut ( Hendrikson 2002 : 23 ) :Pendapatan merupakan arus masuk atau aktiva bersih kedalam perusahaan sebagai hasil penjualan barang dan jasa. Menurut ( Palton dan Lileton 2002 : 25 ) : Pendapatan dapat dianggap produk perusahaan dan besarnya dapat diukur dengan jumlah satuan aktiva baru yang diterima dari konsumen. Laba aktiva timbul apabila jumlah nilai uang aktiva menunjukkan aktiva lebih besar dari biaya yang dikeluarkan. Pendapatan terbentuk karena adanya perubahan bentuk kas atau menjadi aktiva yang sah.

ANALISIS

1. Perlakuan Akuntansi Terhadap Pengakuan Pendapatan Premi

PT ASKES (Persero) adalah salah satu Badan Usaha Milik Negara (BUMN) yang selain bertugas melayani kepentingan masyarakat dalam bidang kesejahteraan kesehatan , juga berkewajiban memupuk keuntungan dari usahanya. Seperti yang telah dikemukakan, pendapatan merupakan faktor yang memegang peranan penting didalam menentukan kelangsungan hidup perusahaan, maka diperlukan akuntansi yang tepat dan baik untuk mengelola pendapatan.

Menurut ketentuannya, didalam mengakui pendapatan terdapat dua metode yang bias digunakan di dalam perusahaan, yaitu metode acrual basis dan cash basis, dimana pendapatan bisa diakui saat terjadinya transaksi penjualan jasa dan pada saat uang tunai sudah diterima.

PT ASKES (Persero) cabang Palembang di dalam mengakui pendapatannya menggunakan metode cash basis dimana pendapatan diakui pada saat uang tunai sudah diterima, tapi adakalanya metode acrual basis digunakan yaitu pendapatan diakui pada saat terjadi transaksi, karena asuransi merupakan penjualan jasa, pelayanan kesehatan, dimana penggantian dengan cara klaim yaitu apabila peserta mengalami suatu kejadian untuk membayar uang pertanggungan asuransi dari pihak perusahaan kepada pihak tertanggung (peserta). Dalam pembayaran premi pun dilakukan secara angsuran yang ditentukan jangka waktunya.

Pada bagian pemasaran yang telah melakukan prospek terhadap lapisan masyarakat dengan berusaha memberikan pengertian akan manfaat dari berasuransi, akan mendapatkan hasil dengan masuknya calon peserta atau badan usaha yang menghubungi langsung PT ASKES (Persero) cabang Palembang untuk melakukan perjanjian asuransi, dalam jangka

waktu dan membayar premi dalam jumlah waktu tertentu, dan mengajukan Surat Permohonan Asuransi (SPA) dan mengisi daftar isian peserta kepada bagian pemasaran untuk diperiksa, lalu diserahkan kepada tata usaha untuk diperiksa, setelah diperiksa tata usaha, diserahkan kembali ke bagian pemasaran, apakan nasabah tersebut memenuhi syarat untuk dapat mengikuti asuransi dan apabila diterima maka akan ditandatangani oleh kepala cabang dan mengisi Form underwriting (form perjanjian). Berikut ini akan diuraikan proses pengakuan pendapatan yang dilakukan oleh PT ASKES (Persero) cabang Palembang :

a. Bagian pemasaran mendapatkan calon peserta asuransi, berbentuk badan usaha dengan minimal 100 orang dan mengajukan Surat Permohonan Asuransi (SPA) dan mengisi Daftar Isian Peserta (DIP) kepada bagian pemasaran untuk diperiksa, setelah itu diserahkan ke bagian tata usaha untuk diperiksa, dan diserahkan kembali ke bagian pemasaran. Apabila memenuhi syarat untuk mengikuti asuransi maka akan diserahkan kepada kepala cabang untuk ditandatangani.

b. Calon peserta lalu mengisi Form Underwriting (Form Perjanjian) dan dapat diakui pendapatannya.

c. Setelah ditandatangani oleh masing-masing bagian yang berwenang, maka lembar tersebut akan mencatatnya sebagai berikut :

Kas Rp. xxx

Pendapatan Rp. xxx

d. Apabila peserta melakukan pembayaran premi pertama langsung pada perusahaan maka dapat diakui pendapatannya. Begitu pula jika peserta melakukan pembayaran premi pertama melalui bank.

e. Apabila jatuh tempo pembayaran premi selanjutnya maka divisi keuangan akan mencatatnya dalam buku jurnal pendapatan premi sebagai merikut :

Kas Rp. xxx

Piutang Rp. xxx

Berdasarkan uraian diatas meskipun belum diterima secara tunai uangnya, pendapatan premi PT ASKES (Persero) cabang Palembang telah mengakuinya sebagai pendapatan walaupun pembayaran premi dilakukan pada bank.

2. Analisa Perlakuan Akuntansi Atas Pengakuan Pendapatan Premi

Laporan yang disususn oleh perusahaan mempunyai tujuan untuk menyediakan informasi yang menyangkut posisi keuangan , kinerja dan posisi keuangan bermanfaat untuk sejumlah pemakai atau pihak yang berkepentingan dalam pengambilan keputusan yang berguna untuk perusahaan, sehingga dapat memperoleh laba yang optimal. Laporan keuangan harus memperlihatkan hubungan informasi dengan periode sebelum dan setelahnya, supaya dapat menjadi salah satu informasi yang layak untuk pihak yang berkepentingan dalam mengambil keputusan. Dengan menganalisis laporan laba rugi dapat diperoleh gambaran yang banyak tentang keadaan finansial (keuangan) suatu perusahaan. Keinginan untuk mengetahui aspek finansial tertentu perusahaan, dapat dilakukan dengan menghubungkan atau membandingkan elemen yang disajikan dalam laporan laba rugi perusahaan. Dalam kebijakan akuntansi, perusahaan dituntut adanya pengakuan mengenai prinsip akuntansi yang dianut oleh perusahaan. Prinsip dan konsep akuntansi harus diterapkan secara konsisten dari periode ke periode. Salah satu konsep dasar akuntansi yang harus diungkapkan dalam kebijakan akuntansi perusahaan antara lain saat pengakuan pendapatan.

Sebagaimana telah diuraikan sebelumnya, bahwa pendapatan premi yang diperoleh PT ASKES (Persero) cabang Palembang adalah hasil kegiatan rutin perusahaan yang berasal dari

penjualan jasa kepada konsumen. Pengakuan pendapatan pada PT ASKES (Persero) ini berdasarkan acrual basis dan cash basis, dimana pendapatan diakui berdasarkan periode saat terjadinya transaksi dan pada saat uang tunai sudah benar-benar diterima.

Dalam pelaksanaannya sistem pengakuan pendapatan yang dilakukan oleh PT ASKES (Persero) cabang Palembang sebagai berikut :

Pendapatan diakui sebagai pendapatan setelah melalui beberapa prosedur pemeriksaan yaitu dari calon peserta yang berbentuk badan usaha dengan minimal 100 orang peserta, yang setuju dan mengajukan Surat Permohonan Asuransi (SPA) dan mengisi Daftar Isian Peserta (DIP) kepada bagian pemasaran untuk diperiksa lalu diserahkan ke bagian tata usaha untuk diperiksa, dan diserahkan kembali ke bagian pemasaran, apabila memenuhi syarat untuk mengikuti asuransi, maka akan ditandatangani oleh kepala cabang. Calon peserta lalu mengisi Form Underwriting(Form Perjanjian) dan diakui pendapatannya, maka dijurnal :

Kas Rp. xxx

Pendapatan Rp. xxx

Karena pada saat penerimaan belum merupakan pendapatan atau transaksi yang mengakibatkan timbulnya pendapatan, tetapi pendapatan itu belum didapat atau terjadi, yaitu :

Kas Rp. xxx

Pendapatan diterima dimuka Rp. xxx Analisa Perhitungan Pendapatan Premi:

Premi Bruto (PB) Standar Per Orang Per Bulan

1. Produk ASKESBLUE 2. Produk ASKESGOLD Kelas VIP : Rp. 65.000 Kelas VIP : Rp. 227.900 Kelas I : Rp. 50.000 Kelas I : Rp. 159.600 Kelas II : Rp. 40.000 Kelas II : Rp. 126.300 Kelas III : Rp. 33.000 Kelas III : Rp. 97.600 3. Produk ASKESSILVER

Kelas VIP : Rp. 126.400 Kelas I : Rp. 91.100 Kelas II : Rp. 75.600 Kelas III : Rp. 66.900

Dalam Askes Komersial terdapat 3 (tiga) jenis produk yaitu: gold, silver, blue dengan berbeda biaya premi. Minimal 100 peserta dalam satu badan usaha. Bila jumlah peserta kurang dari 100, maka akan dikenakan biaya Adjusment Factors. Dan apabila usia peserta diatas 56 tahun, dikenakan adjusment factors sebesar (30 % dari premi dasar).

Contoh :

Badan usaha mengikuti asuransi Askes Silver, dgn jumlah 81 peserta, terdiri dari : Kelas I, 15 peserta x Rp. 91.100 x 1,15 (Adjusment Factors) = Rp. 1.571.475 2* orang x Rp. 91.100 x 30% (adjustment Factors usia diatas 56 thn) = Rp. 54.660 Kelas II, 37 peserta x Rp. 75.600 x 1,15 (Adjusment Factors) = Rp. 3.216.780 3* orang x Rp.75.600 x 30% (Adjustment Factors usia diatas 56 thn) = Rp. 68.040 Kelas III, 29 peserta x Rp. 66.900 x 1,15 (Adjusment Factors) = Rp. 2.231.115 Jumlah Pendapatan Premi yang diterima Rp. 7.142.070 Pendapatan yang diakui yaitu :

Kas Rp. 7.142.070

Sedangkan pada saat penerimaan belum merupakan pendapatan atau transaksi yang mengakibatkan timbulnya pendapatan , tetapi pendapatan itu belum didapat atau terjadi, yaitu :

Kas Rp. 7.142.070

Pendapatan diterima dimuka Rp. 7.142.070

3. Perlakuan Pendapatan Premi dan Pengaruhnya Terhadap Perusahaan

Melihat dari uraian sebelumnya dimana PT ASKES (Persero) cabang Palembang juga menggunakan metode acrual basis dimana pendapatan diakui pada saat periode terjadinya transaksi. Untuk mencatat besarnya pendapatan yang disajikan. Artinya pendapatan premi telah diakui juga pada saat terjadinya transaksi.

Pendapatan premi adalah pendapatan yang dominan dan mempunyai pengaruh besar terhadap pendapatan perusahaan. Perlakuan akuntansi yang tepat dibutuhkan untuk mengelola pendapatan premi, karena apabila kurang baik akan berpengaruh terhadap perusahaan.

Adanya calon nasabah yang diterima menjadi anggota asuransi disebut sebagai tertanggung, karena telah memenuhi syarat (terjadinya perjanjian kontrak asuransi), sementara saat penyetoran premi pertama pada asuransi berbeda dengan saat pengakuannya. Akibat dari perbedaan waktu saat terjadinya pengakuan pendapatan dan perjanjian kontrak asuransi (transaksi). Hal ini akan mempengaharui laba rugi perusahaan.

Karena apabila perusahaan mendapatkan laba, maka laba perusahaan dinyatakan lebih kecil dari seharusnya. Begitu juga sebaliknya bila perusahaan mendapatkan rugi, maka nilai rugi lebih besar dari yang seharusnya.

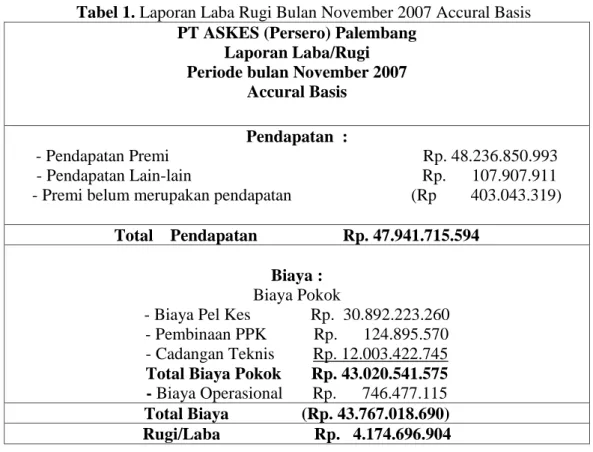

Tabel 1.Laporan Laba Rugi Bulan November 2007 Accural Basis PT ASKES (Persero) Palembang

Laporan Laba/Rugi Periode bulan November 2007

Accural Basis Pendapatan :

- Pendapatan Premi Rp. 48.236.850.993

- Pendapatan Lain-lain Rp. 107.907.911

- Premi belum merupakan pendapatan (Rp 403.043.319) Total Pendapatan Rp. 47.941.715.594

Biaya : Biaya Pokok

- Biaya Pel Kes Rp. 30.892.223.260 - Pembinaan PPK Rp. 124.895.570 - Cadangan Teknis Rp. 12.003.422.745 Total Biaya Pokok Rp. 43.020.541.575 -Biaya Operasional Rp. 746.477.115 Total Biaya (Rp. 43.767.018.690) Rugi/Laba Rp. 4.174.696.904

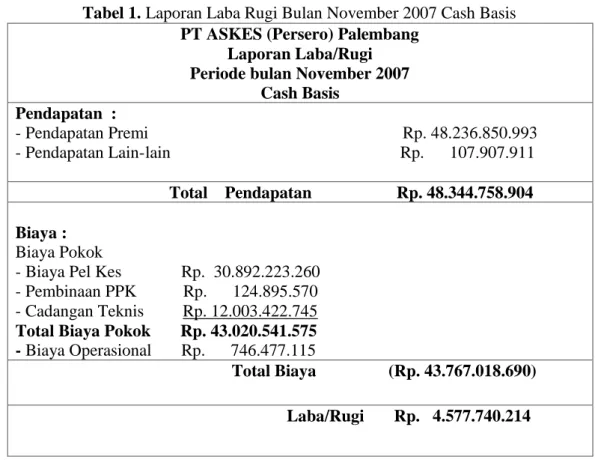

Tabel 1.Laporan Laba Rugi Bulan November 2007 Cash Basis

PT Askes

Gambar 1.Flowchart Penerimaan Uang premi peserta PT ASKES (Persero) Palembang

Periode bulan November 2007 Pendapatan : - Pendapatan Premi - Pendapatan Lain-lain Rp. 107.907.911 Total Pendapatan Rp. 48.344.758.904 Biaya : Biaya Pokok

- Biaya Pel Kes Rp. 30.892.223.260 - Pembinaan PPK Rp. 124.895.570 - Cadangan Teknis Rp. 12.003.422.745 Total Biaya Pokok Rp. 43.020.541.575 -Biaya Operasional Rp. 746.477.115

Laporan Laba Rugi Bulan November 2007 Cash Basis

PT Askes (Persero) Cabang Utama Palembang

Flowchart Penerimaan Uang premi peserta PT ASKES (Persero) Palembang

Laporan Laba/Rugi Periode bulan November 2007

Cash Basis

Rp. 48.236.850.993

lain Rp. 107.907.911

Total Pendapatan Rp. 48.344.758.904

Biaya Pel Kes Rp. 30.892.223.260 Pembinaan PPK Rp. 124.895.570 Rp. 12.003.422.745 Total Biaya Pokok Rp. 43.020.541.575 Biaya Operasional Rp. 746.477.115 Total Biaya (Rp. 43.767.018.690) Laba/Rugi Rp. 4.577.740.214 Rp. 48.236.850.993 lain Rp. 107.907.911 Total Pendapatan Rp. 48.344.758.904 Total Biaya (Rp. 43.767.018.690) Laba/Rugi Rp. 4.577.740.214

PENUTUP

Berdasarkan uraian pada bab sebelumnya, maka dapat ditarik beberapa simpulan yaitu : 1. Dalam mengakui pendapatan premi yang diterima, PT ASKES (Persero) cabang

Palembang menggunakan acrual basis. Dimana pendapatan premi diakui pada waktu yang berbeda dari terjadinya transaksi penjualan jasa (dalam hal ini persetujuan kontrak asuransi antara tertanggung dengan penanggung).

2. Pembayaran premi yang dilakukan dengan menggunakan dua cara yaitu melalui bank yang lebih efektif dibandingkan langsung pada perusahaan, karena akan mempersulit para peserta.

DAFTAR PUSTAKA Hadibroto, 2002,Dasar –dasar Akuntansi, Jakarta. Harnanto, 2003,Akuntansi Perpajakkan,Yogyakarta. Hendrikson, Eldon.S., 2002,Teori Akuntansi,Erlangga.

Ikatan Akuntansi Indonesia (IAI),2000, Standar Akuntansi Keuangan (SAK), Salemba Empat.