Analisa Faktor-Faktor Yang Berpengaruh

Terhadap Praktik Perataan Laba

(Studi Empiris Pada Perusahaan Go Public Yang Terdaftar Di Bursa Efek Indonesia tahun 2006 – 2009)

S

K

R

I

P

S

I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Fenny Meiliani NIM: 06 2114 020

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

Analisa Faktor-Faktor Yang Berpengaruh

Terhadap Praktik Perataan Laba

(Studi Empiris Pada Perusahaan Go Public Yang Terdaftar Di Bursa Efek Indonesia tahun 2006 – 2009)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Fenny Meiliani NIM: 06 2114 020

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

HALAMAN PERSEMBAHAN

Kupersembahkan karya ini untuk:

Yesus, Tuhan, Bapa, Sahabat dan

Rajaku

Mama, papa, ii, dan O Eko yang

tersayang

Segenap keluargaku yang lain

“Carilah dahulu kerajaan Allah dan kebenarannya, maka

semuanya itu akan ditambahkan kepadamu” (Mat 6: 33)

Kupandang wajahMu dan berseru

Pertolonganku datang dariMU

Peganglah tanganku, jangan lepaskan

Kaulah harapan dalam hidupku (Sari Simorangkir).

ABSTRAK

ANALISA FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP PRAKTIK PERATAAN LABA

(Studi Empiris Pada Perusahaan Go Public Yang Terdaftar Di Bursa Efek Indonesia Tahun 2006 – 2009)

Fenny Meiliani NIM: 062114020 Universitas Sanata Dharma

Yogyakarta 2011

Penelitian ini bertujuan untuk mengetahui apakah faktor-faktor ukuran perusahaan, harga saham, dan profitabilitas berpengaruh terhadap praktik perataan laba tahun 2006-2009 pada perusahaan go public yang terdaftar di BEI. Teknik pengumpulan data yang dilakukan adalah dokumentasi yaitu pengumpulan data perusahaan yang berkaitan dengan masalah yang diteliti. Teknik analisa data yang dilakukan adalah menghitung ukuran perusahaan dengan logaritma total aktiva dan profitabilitas dengan net profit margin (NPM) dan return on investment (ROI). Penentuan perusahaan yang melakukan perataan laba dan yang tidak melakukan perataan laba menggunakan indeks eckel dengan pendekatan Albrech dan Richardson.

Berdasarkan hasil analisa data dengan menggunakan metode regresi logistic adalah secara parsial adalah hanya ukuran perusahaan dan ROI yang berpengaruh terhadap praktik perataan laba, sedangkan harga saham dan NPM tidak berpengaruh terhadap praktik perataan laba.

ABSTRACT

AN ANALYSIS OF THE FACTORS WHICH INFLUENCE EARNING SMOOTHING PRACTICE

(An Empirical Study At Go Public Companies At Indonesia Stock Exchange In 2006-2009)

Fenny Meiliani NIM: 062114020 Sanata Dharma University

Yogyakarta 2011

This research was aimed to know whether company’s size, stock price, and profitability factors have influenced income smothing practice in 2006-2009 at go public companies listed in indonesia stock exchange. The data gathering technique used in this research was documentation by gathering company’s data related to the research’s problems. The data analysis techniques used were by calculating company’s size with asset total logarithm and profitabillity with net profit margin (NPM) and return on investment (ROI). To determine the company which did income smoothing practice and which did not do income smoothing practice, the writer used Eckel Index with Albrech and Richardson’s approximation.

Based on data analysis by using logistic regression method, partially, only company’s size and return on investment (ROI) had influence on income smoothing, whereas stock price and net profit margin (NPM) did not have influence on income smoothing practice.

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih yang tak terhingga kepada:

a. Tuhan Yesus Kristus atas anugerah dan kasih-Nya dalam menuntun dan membimbing dalam menyelesaikan skripsi.

b. Romo Dr. Ir. Paulus Wiryono P., S.J., selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

c. Bapak Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

d. Bapak Drs. Yusef Widya Karsana, M.Si., Akt., QIA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta dan Dosen Pembimbing yang telah membantu dan membimbing penulis dalam menyelesaikan skripsi ini.

f. Mama, ii, O Eko dan Papa yang telah memberikan doa, kasih sayang dan dukungan baik moril maupun materiil.

g. Keluarga Besarku yang selalu mensupport dalam doa.

h. Teman-teman CG Pro M: Ci Sinta, Ko Iboy, Ko Adi, Ko Agus, Ko Johan, Ko Daniel, Widya, Silvi, Christin, Ogut, Yongki, Lisa atas spirit, doa, kesabaran, dan perhatian, tanpa kalian tidak akan ada perubahan dalam diriku.

i. Rekan Fulltimer Gereja Mawar Sharon Miracle Yogya: Pak Yudi, Ko Oey, Ko Helky, Yanuar, Ka Ivone, Ka Selvi, Ka Yoka, Ka Vanda.

j. Koko Adi tersayang yang telah memberikan doa, cinta, dan semangat.

k. Teman-teman kost WPA 15c: Wuri, Pranti, Muji, Galuh, dan Hesti, Siska, Anita, Anggi atas penghiburan, keceriaan, dan dukungannya.

l. Teman-teman Akuntansi 2006: Bella, Pricil, Yessy, Risda, dan Denis, Chan-Chan, dan Rika atas kebersamaannya selama kuliah dan pertolongan dalam mencari data penelitian serta dukungannya.

n. Sahabat sejatiku: Mamih Sri, Yenni, Dian, “pendeta” Handi atas kesediaannya dijadikan tempat berkeluh kesah, dukungannya dan kata-kata mutiara yang diberikan.

o. Teman-teman MPT Pak Yusef: Kunthi, Vina, Siska, Nia, Anggi, Agatha, Mba Reni, Tama, Yoan, Frengki, Arum, Merry atas kebersamaannya selama MPT dan bimbingan.

p. Teman-teman di “Panti Asuhan Ratapan Anak Tiri” LPPM: Cicil, Yoan, Anton, Meli, Spy, Gitta, Vika, dan Tita atas kerjasamanya selama di LPPM.

q. Semua pihak yang belum tercantum di atas dan telah membantu penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 30 Juni 2011

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

E. Sistematika Penelitian ... 6

BAB II LANDASAN TEORI A. Teori Keagenan ... 7

B. Laporan Keuangan ... 8

C. Laba ... 9

D. Manajemen Laba ... 10

E. Perataan Laba ... 12

F. Indeks Eckel Dengan Pendekatan Alberch Dan Richardson .... 14

G. Perumusan Hipotesis Penelitian ... 14

BAB III METODE PENELITIAN A. Jenis Penelitian ... 20

C. Populasi dan sampel penelitian ... 20

D. Subjek dan objek penelitian ... 21

E. Jenis data ... 21

F. Teknik pengumpulan data ... 22

G. Teknik Analisis Data ... 22

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data ... 28

B. Pengukuran variabel penelitian ... 29

C. Analisis statistika deskriptif ... 31

D. Penilaian model fit ... 32

E. Pengujian multivariate ... 33

F. Pembahasan ... 36

BAB VI PENUTUP A. Kesimpulan ... 39

B. Keterbatasan penelitian ... 39

C. Saran ... 39

DAFTAR PUSTAKA ... 41

LAMPIRAN A. Lampiran 1 ... 43

B. Lampiran 2 ... 47

C. Lampiran 3 ... 55

D. Lampiran 4 ... 59

DAFTAR TABEL

Tabel 5.1 : Pengambilan Sampel Penelitian ... 28

Tabel 5.2 : Perusahaan Perata Laba Dan Bukan Perata Laba ... 30

Tabel 5.3 : Hasil Statistika Deskriptive... 31

Tabel 5.4 : Hosmer dan Lemeshow Test ... 32

Tabel 5.5 : Konstanta dan Variabel Persamaan Regresi ... 33

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Laporan keuangan merupakan pencerminan dari suatu kondisi perusahaan karena di dalam laporan keuangan terdapat informasi-informasi keuangan. Informasi keuangan ini yang akan dikomunikasikan kepada pihak-pihak yang berkepentingan dalam proses pengambilan keputusan. Pihak-pihak yang berkepentingan dengan laporan keuangan yaitu: manajemen, pemegang saham, kreditor, pemerintah, karyawan perusahaan, pemasok, konsumen dan masyarakat umum lainnya yang pada dasarnya dapat dibedakan menjadi dua kelompok besar yaitu pihak internal dan pihak eksternal. Laporan keuangan yang lengkap biasanya meliputi laporan laba-rugi, laporan perubahan modal/laba ditahan, neraca, laporan arus kas, dan catatan atas laporan keuangan serta materi penjelas lainnya yang merupakan bagian integral dari laporan keuangan (Prastowo, 2005:6).

manajemen dan informasi laba membantu pemilik atau pihak lain melakukan penilaian atas kemampuan melaba (earning power) perusahaan di masa yang akan datang (Arfianto, 2009). Oleh karena itu, salah satu parameter yang dapat digunakan untuk menilai kondisi perusahaan beserta kinerja manajemennya adalah laba.

Atas dasar itu manajemen mempunyai kecenderungan untuk melakukan tindakan yang dapat membuat laporan keuangan menjadi baik. Perhatian pihak eksternal yang umumnya terpusat pada informasi laba tanpa memperhatikan prosedur yang digunakan untuk menghasilkan informasi laba tersebut mendorong manajemen untuk melakukan manajemen laba (earnings management). Manajemen laba dapat dijelaskan dengan teori keagenan. Teori keagenan menyatakan manajemen memiliki informasi yang lebih banyak mengenai perusahaan dibandingkan pemilik perusahaan sehingga sering terdorong untuk melakukan tindakan yang dapat memaksimalkan keuntungan dirinya sendiri dan atau perusahaan.

perusahaan khususnya pihak eksternal (Jatiningrum, 2000). Perusahaan melakukan tindakan perataan laba ini dengan maksud untuk menarik investor karena pada umumnya investor menyukai laba yang relatif stabil.

Tindakan manajemen untuk melakukan perataan laba umumnya didasarkan atas berbagai alasan baik untuk memuaskan kepentingan pemilik perusahaan, seperti menaikkan nilai dari perusahaan, sehingga muncul anggapan bahwa perusahaan yang bersangkutan memiliki risiko yang rendah, menaikkan harga saham perusahaan, maupun untuk memuaskan kepentingannya sendiri (oportunistik), seperti mendapatkan kompensasi dan mempertahankan posisi jabatannya (Juniarti dan Corolina, 2005). Meskipun alasan di atas dapat diterima secara logis tetapi tetap saja tindakan perataan laba dapat mengubah kandungan informasi atas laba yang dihasilkan perusahaan. Hal ini perlu diwaspadai oleh pengguna laporan keuangan karena informasi tersebut dapat menyesatkan dalam pengambilan keputusan. Perataan laba dapat dipengaruhi oleh beberapa faktor di antaranya: ukuran perusahan, profitabilitas, sektor industri, harga saham, leverage operasi, rencana bonus, dan kebangsaan (Jatiningrum, 2000).

profitabilitas, dan dividend payout ratio berpengaruh positif terhadap perataan laba sedangkan financial leverage tidak berpengaruh signifikan terhadap praktik perataan laba. Ilmainir (1993) membuktikan bahwa perataan laba dipengaruhi oleh harga saham. Arfianto (2009) meneliti size perusahaan, harga saham, kelompok usaha dan risiko bisnis terhadap praktik perataan laba. Hasil dari penelitiannya adalah semua faktor secara bersama–sama berpengaruh terhadap praktik perataan laba, sedangkan secara parsial hanya kelompok usaha yang berpengaruh terhadap praktik perataan laba dan faktor yang lainnya tidak berpengaruh terhadap praktik perataan laba.

Penulis ingin meneliti kembali faktor-faktor yang berpengaruh terhadap perataan laba karena adanya perbedaan hasil dari penelitian-penelitian terdahulu yang hanya menggunakan Indeks Eckel. Pada penelitian-penelitian ini penulis akan menggunakan Indeks Eckel dengan pendekatan yang dilakukan oleh Albrech dan Richardson dalam mengelompokkan perusahaan sebagai perata laba dan bukan perata laba (Assih dan Gudono, 2000). Oleh karena itu penulis mengajukan skripsi dengan judul “Analisa faktor-faktor yang berpengaruh terhadap praktik perataan laba pada perusahaan go public”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas maka rumusan masalah yang diajukan dalam penelitian ini adalah:

2. Apakah profitabilitas perusahaan yang diukur dengan net profit margin (NPM) berpengaruh terhadap praktik perataan laba?

3. Apakah profitabilitas perusahaan yang diukur dengan return on investment (ROI) berpengaruh terhadap praktik perataan laba? C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui apakah faktor-faktor ukuran perusahaan dan profitabilitas berpengaruh terhadap praktik perataan laba. D. Manfaat Penelitian

Hasil penelitian ini diharapkan bermanfaat bagi : 1. Pengguna Laporan Keuangan

Hasil Penelitian ini diharapkan dapat memberikan tambahan pengetahuan mengenai praktik perataan laba yang dilakukan oleh perusahaan-perusahaan, sebagai pertimbangan dalam membuat keputusan investasi atau keuangan lainnya.

2. Universitas Sanata Dharma

Penelitian ini diharapkan dapat menambah koleksi bacaan dan referensi perbendaharaan skripsi di Universitas Sanata Dharma dengan topik perataan laba.

3. Penulis

E. Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini berisi tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan. BAB II : LANDASAN TEORI

Bab ini berisi teori yang berhubungan dengan permasalahan yang diangkat. Teori-teori tersebut dijadikan landasan pemikiran dalam menganalisa permasalahan untuk mendapatkan pemecahan terhadap masalah yang diajukan.

BAB III : METODE PENELITIAN

Bab ini berisi tentang jenis penelitian, waktu dan tempat penelitian, objek penelitian sumber data, variabel penelitian, populasi dan sampel penelitian, teknik pengumpilan data, dan teknik analisis data.

BAB IV : ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi mengenai analisis hasil penelitian berdasarkan landasan teori, jawaban atas rumusan masalah, dan perhitungan-perhitungan yang diperlukan.

BAB V : PENUTUP

Bab ini berisi kesimpulan hasil penelitian yang telah dilakukan, keterbatasan dari penelitian ini, dan saran yang dapat diberikan kepada peneliti selanjutnya.

BAB II LANDASAN TEORI

A. Teori Keagenan (Agency Teory)

Teori keagenan menyatakan bahwa praktik manajemen laba

dipengaruhi oleh konflik kepentingan antara manajemen (agent) dan pemilik (principal). Konflik ini timbul ketika setiap pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendakinya. Dalam

hubungan dengan keagenan, manajer memiliki asimetri informasi terhadap

pihak eksternal perusahaan, seperti kreditor dan investor. Asimetri informasi

terjadi ketika manajer memiliki informasi internal perusahaan relatif lebih

banyak dan mengetahui informasi tersebut relatif lebih cepat dibandingkan

pihak eksternal perusahaan. Dalam kondisi demikian, manajer dapat

menggunakan informasi yang diketahuinya untuk memanipulasi pelaporan

keuangan dalam usaha memaksimalkan kemakmurannya (Salno dan

Baridwan, 2000).

Menurut Anthony dan Govindarajan, teori keagenan adalah hubungan

atau kontrak antar principal dan agent. Teori keagenan memiliki asumsi bahwa setiap individu semata–mata termotivasi oleh kepentingan dirinya

sendiri sehingga menimbulkan konflik kepentingan antara principal dan

agent. Dalam teori keagenan, muncul konflik kepentingan antara agent dan

principal di mana masing–masing pihak bertujuan untuk memaksimalkan

banyak dibanding principal sehingga menimbulkan adanya asimetri informasi. Informasi yang lebih banyak dimiliki oleh agent dapat menjadi pendorong dalam melakukan tindakan–tindakan sesuai dengan keinginan dan

kepentingan untuk memaksimumkan utility-nya. Sedangkan bagi principal, akan sulit untuk mengontrol secara efektif tindakan yang dilakukan oleh

agent karena hanya memiliki sedikit informasi (Anthony dan Govindarajan, 2005:269-270).

B. Laporan Keuangan

Definisi laporan keuangan menurut Myer, 1961 dalam Munawir

(2007:5) adalah dua daftar yang disusun oleh Akuntan pada akhir periode

untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau posisi

keuangan dan daftar pendapatan dan daftar rugi-laba. Pada waktu akhir–akhir

ini sudah menjadi kebiasaan bagi perseroan–perseroan untuk menambahkan

daftar ketiga yaitu surplus atau daftar laba yang tak dibagikan (laba yang

ditahan). Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi

yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan

atau aktivitas suatu perusahaan dengan pihak–pihak yang berkepentingan

dengan data atau aktivitas perusahaan tersebut (Munawir, 2007:2).

Laporan keuangan merupakan suatu cerminan dari suatu kondisi

perusahaan, karena di dalam laporan keuangan terdapat informasi–informasi

yang dibutuhkan oleh pihak–pihak yang berkepentingan dengan perusahaan.

Laporan keuangan ini disusun oleh manajemen, sehingga dapat disimpulkan

merupakan sumber dalam mengevaluasi performance manajemen. Oleh

karena itu, manajemen mempunyai kecenderungan untuk melakukan tindakan

yang dapat membuat laporan keuangan menjadi baik. Tindakan manajer ini

kadang bertentangan dengan tujuan perusahaan dan biasanya akan merugikan

atau mengurangi profitabilitas perusahaan, misalnya perataan penghasilan

bersih/laba (Jatiningrum, 2000:145-146).

C. Laba

Laba dalam akuntansi dimaknai sebagai kenaikan aktiva bersih selain

yang berasal dari transaksi dengan pemilik (Suwardjono, 2005:464).

Pengertian lain mengenai laba berdasarkan PSAK No 1 tahun 2007 yaitu

kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk

pemasukan atau penambahan aktiva atau penurunan kewajiban yang

mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi pemegang

saham.

Suwardjono memaknai laba periode sebagai informasi tentang kinerja

masa lalu yang meliputi daya melaba (earning power), akuntabilitas, dan efisiensi. Laba dapat dijadikan sebagai ukuran kinerja apabila dikaitkan

dengan penggunaan aktiva untuk menghasilkan laba tersebut. Kinerja yang

baik diperoleh apabila manajemen atau perusahaan mampu menciptakan

keluaran dalam hal ini laba tertinggi dengan menggunakan sumber daya

(investasi) tertentu sebagai input (Suwardjono, 2005:475-483).

Laba merupakan pusat perhatian investor atau pengguna laporan

memperhatikan prosedur yang digunakan untuk menghasilkan informasi laba

tersebut sehingga manajemen memiliki dorongan untuk melakukan

manajemen laba. Penggunaan dasar akrual dalam akuntansi merupakan faktor

pendorong lain bagi manajemen untuk melakukan manajemen laba melalui

pemilihan metode akuntansi tertentu yang berpengaruh pada pelaporan laba

perusahaan.

D. Manajemen Laba

Menurut Sugiri (1998) membagi definisi manjemen laba menjadi dua, yaitu:

1. Definisi Sempit

Manajemen laba dalam hal ini hanya berkaitan dengan pemilihan

metode akuntansi. Manajemen laba dalam artian sempit ini

didefinisikan sebagai perilaku manajer untuk bermain dengan

komponen discretionary accruals dalam menentukan besarnya laba.

2. Definisi Luas

Manajemen laba merupakan tindakan manajer untuk meningkatkan

(mengurangi) laba yang dilaporkan saat ini atas suatu unit usaha di

mana manajer bertanggung jawab, tanpa mengakibatkan

peningkatan (penurunan) profitabilitas ekonomi jangka panjang

unit tersebut.

Manajemen laba dilakukan oleh manajemen perusahaan untuk

mencapai berbagai tujuan, seperti: memperoleh bonus, menghindari

memilih kebijakan akuntansi, manajer perusahaan berharap dapat

memaksimalkan utilitasnya dan atau memaksimalkan nilai perusahaan.

Dengan demikian, manajemen laba dipandang dari dua perspektif: (1) sebagai

perilaku oportunistik manajer untuk memaksimalkan utilitasnya dalam

menghadapi kompensasi, kontrak hutang, dan political cost, dan (2) sebagai upaya untuk mempengaruhi nilai saham perusahaan. (Abdullah dan Halim,

2000:159).

Bentuk–bentuk manajemen laba yang dilakukan manajer menurut Scott,

antara lain:

1. Taking a bath

Dilakukan ketika keadaan buruk yang tidak menguntungkan dan

tidak dapat dihindari pada periode berjalan, dengan cara mengakui

biaya–biaya pada periode–periode yang akan datang dan kerugian

pada periode berjalan. Dengan tindakan ini manajer berharap dapat

meningkatkan laba yang akan datang.

2. Income minimization

Dilakukan pada saat perusahaan memperoleh profitabilitas yang

tinggi, sehingga jika periode yang akan datang diperkirakan laba

turun drastis, maka akan dapat diatasi dengan pengambilan jatah

laba sebelumya. Kebijakan yang diambil biasa berupa pembebanan

3. Income maximization

Dilakukan pada saat laba turun. Tindakan atas income maximazation bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang besar. Hal ini dilakukan oleh perusahaan

yang melakukan pelanggaran hutang karena manajer perusahaan

tersebut cenderung untuk memaksimalkan laba.

4. Income smoothing

Merupakan bentuk manajemen laba yang paling sering dilakukan

dan paling popular. Dilakukan perusahaan dengan cara meratakan

laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba

yang terlalu besar karena pada umumnya investor lebih menyukai

laba yang relatif stabil. Income smoothing merupakan pola yang paling sering digunakan oleh manajemen untuk mengatur labanya.

E. Perataan Laba (Income Smothing)

Perataan laba merupakan tindakan yang dilakukan dengan sengaja

untuk mengurangi variabilitas laba yang dilaporkan agar dapat mengurangi

risiko pasar atas saham perusahaan, yang pada akhirnya dapat meningkatkan

harga saham perusahaan. Bieldman dalam Budiasih, 2008 menyatakan bahwa

perataan laba didefinisikan sebagai upaya yang sengaja dilakukan untuk

memperkecil fluktuasi pada tingkat laba yang dianggap normal bagi

perusahaan. Rivard dalam Budiasih, 2008 mendefinisikan income smoothing

sebagai sebuah praktik dengan menggunakan teknik–teknik akuntansi untuk

Alasan dilakukannya perataan laba oleh manajemen antara lain

pertama, rekayasa untuk mengurangi laba dan menaikkan biaya pada periode

berjalan dapat mengurangi hutang pajak. Kedua, tindakan perataan

penghasilan bersih/laba dapat meningkatkan kepercayaan investor, karena

mendukung kestabilan penghasilan dan kebijakan deviden sesuai dengan

keinginan. Ketiga, tindakan perataan penghasilan bersih/laba dapat

mempererat hubungan antara manajer dan karyawan, karena dapat

menghindari permintaan kenaikan upah/gaji oleh karyawan/pekerja.

Keempat, tindakan perataan penghasilan bersih/laba memiliki dampak

psikologis pada perekonomian, di mana kemajuan dan kemunduran dapat

dibandingkan dan gelombang optimisme dan pesimisme dapat ditekan

(Jatiningrum, 2000:147). Alasan lain manajemen melakukan perataan laba

adalah untuk memuaskan kepentingan pemilik perusahaan seperti menaikkan

nilai perusahaan sehingga muncul anggapan bahwa perusahaan bersangkutan

memiliki resiko rendah, menaikkan harga saham perusahaan sendiri seperti

mendapatkan kompensasi, mempertahankan posisi jabatan (Juniarti dan

Corolina, 2005:149).

Gordon dalam Jatiningrum, 2000 menyatakan bahwa perataan laba

mempunyai peranan penting untuk mengurangi bias dari pemegang saham

dalam memperhitungkan laba di masa lalu, yang digunakan untuk

memprediksi laba di masa depan (Jatiningrum, 2000:146). Dalam setting

keagenan menyebutkan bahwa manajer dalam perusahaan yang memiliki

pinjaman di dalam pasar modal, memiliki daya dorong lebih besar untuk

melakukan tindakan perataan laba (Salno dan Baridwan, 2000:19).

F. Indeks Eckel dengan Pendekatan Albrech dan Richardson

Penelitian ini menggunakan indeks eckel untuk membedakan

perusahaan yang melakukan perataan laba dengan perusahaan yang tidak

melakukan perataan laba. Menurut Eckel (1981), perataan terjadi ketika

koefisiensi variasi perubahan laba dalam satu periode lebih kecil dari

koefisiensi variasi perubahan penjualan dalam satu periode. Koefisien

merupakan perbandingan antara standar deviasi dengan nilai yang

diharapkan. Hasil dari indeks eckel ini akan dikelompokkan menjadi untuk

perusahaan bukan perata laba adalah ≥ 1, sedangkan untuk perusahaan perata

laba adalah < 1 (Assih dan Gudono, 2000:42).

G. Perumusan Hipotesis Penelitian

1. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala yaitu dapat

diklasifikasikan besar kecilnya perusahaan menurut berbagai cara,

antara lain total aktiva, nilai pasar saham, dan lain-lain. Ukuran

perusahaan hanya terbagi dalam tiga kategori yaitu perusahaan

besar, menengah dan kecil. Penentuan ukuran perusahaan ini

didasarkan pada log aktiva.

Ukuran perusahaan umumnya dinilai dari besarnya aktiva

perusahaan. Perusahaan yang berukuran besar akan cenderung

perusahaan kecil, karena perusahaan besar cenderung mendapatkan

perhatian yang lebih besar dari analis dan investor dibandingkan

perusahaan kecil. Perusahaan yang memiliki aktiva besar kemudian

dikategorikan sebagai perusahaan besar umumnya akan mendapat

lebih banyak perhatian dari berbagai pihak seperti, para analis,

investor, maupun pemerintah. Untuk itu perusahaan besar

diperkirakan akan menghindari fluktuasi laba yang terlalu drastis,

sebab kenaikan laba akan menyebabkan bertambahnya pajak.

Sebaliknya penurunan laba yang drastis akan memberikan image

yang kurang baik. Oleh karena itu perusahaan besar diperkirakan

memiliki kecenderungan yang lebih besar untuk melakukan

tindakan perataan laba (Corolina dan Juniarti, 2005:151).

Perusahaan yang lebih besar memiliki dorongan yang lebih besar

pula untuk melakukan perataan laba dibandingkan perusahaan yang

lebih kecil karena perusahaan yang lebih besar menjadi subjek

pemeriksaan (pengawasan yang lebih ketat dari pemerintah dan

masyarakat umum) (Igan Budiasih, 2008: iv).

Hasil pengujian univariate yang dilakukan Juniarti dan

Corolina (2005) menunjukkan bahwa ukuran perusahaan

berpengaruh terhadap perataan laba, sedangkan hasil dari pengujian

multivariate menunjukkan bahwa ukuran perusahaan tidak

memiliki pengaruh terhadap perataan laba. Hasil dari penelitian

positif terhadap perataan laba. Penelitian Juniarti dan Igan Budiasih

menggunakan indeks eckel dalam mengelompokkan perusahaan

perata laba dan perusahaan bukan perata laba. Penelitian yang

dilakukan Arfianto (2009) dalam mengelompokkan perusahaan

perata laba dan bukan perata laba menggunakan ukuran Jones yang

dimodifikasi oleh Kathori. Hasil dari penelitian ini adalah ukuran

perusahaan dan variabel independen lainnya (profitabilitas dan

sektor industri) secara simultan berpengaruh terhadap praktik

perataan laba. Sementara hasil untuk pengujian secara parsial

adalah ukuran perusahaan tidak berpengaruh terhadap perataan

laba.

Rumusan hipotesis berdasarkan teori di atas dan penelitian

terdahulu yaitu:

H1 = Terdapat pengaruh ukuran perusahaan terhadap praktik

perataan laba perusahaan go public di Indonesia. 2. Profitabilitas: Net Profit Margin (NPM)

NPM merupakan perbandingan antara laba bersih setelah pajak

dengan penjualan. Laba bersih setelah pajak merupakan penjualan

setelah dikurangi dengan seluruh biaya dan pajak (Sarwoko dan

Halim, 1989:60). Rasio ini memberi gambaran tentang laba untuk

para pemegang saham sebagai persentase dari penjualan (Prastowo,

2005:97). NPM mengukur rupiah laba yang dihasilkan oleh setiap

profitabilitas mempunyai pengaruh positif terhadap perubahan laba.

Hal ini menunjukkan bahwa kenaikan NPM dapat mengindikasikan

kenaikan laba perusahaan (Sartono, 2001:123). NPM perusahaan

yang meningkat mencerminkan kinerja manajemen yang baik dan

perusahaan akan dinilai sehat oleh pihak eksternal.

Marjin laba bersih ini diduga mempengaruhi perataan laba

karena marjin ini terkait langsung dengan objek perataan laba.

NPM dapat merefleksikan motivasi manajer untuk meratakan laba

(Salno dan Baridwan, 2000:21). Penelitian yang dilakukan Ashari,

1994 (dalam Erina, 2007) menemukan bukti bahwa NPM sebagai

rasio profitabilitas merupakan salah satu faktor pendorong

terjadinya praktek perataan laba. Hal ini disebabkan karena

perusahaan dengan tingkat profitabilitas rendah mempunyai

kecenderungan yang lebih besar untuk meratakan labanya. Jadi

yang mendorong manajer untuk melakukan peratan laba adalah

karena adanya penurunan laba yang terlalu drastis dan

ketidakinginan manajer adanya kesan negatif terhadap perusahaan

dari pihak eksternal.

3. Profitabilitas: Return on Investment (ROI)

Return on investment (ROI) adalah rasio yang diukur berdasarkan perbandingan antara laba setelah pajak dengan total

aktiva (Salno dan Baridwan, 2005:138). ROI mengukur tingkat

menggunakan total aktiva yang dimiliki perusahaan tersebut

maupun dengan menggunakan dana yang berasal dari pemilik

modal. ROI merupakan terminologi yang luas dari rasio yang

digunakan untuk mengukur hubungan antara laba yang diperoleh

dan investasi yang digunakan untuk menghasilkan laba tersebut

(Prastowo, 2005:90). ROI merupakan ukuran penting untuk menilai

sehat atau tidaknya perusahaan yang mempengaruhi investor untuk

membuat keputusan. Para investor akan cenderung berminat pada

perusahaan yang ROI meningkat dari tahun ke tahun.

Proporsi tertinggi perusahaan melakukan perataan laba terjadi

saat profitabiltas perusahaan rendah (Archibald dalam Jatiningrum,

2000:148). Seperti halnya NPM, ROI juga merupakan rasio

profitabilitas. Apabila ROI perusahaan rendah atau menurun maka

perusahaan memiliki kecenderungan melakukan praktik perataan

laba dengan dorongan agar timbul kesan yang baik dari pihak

eksternal terhadap perusahaan dan manajemen perusahaan. Hal ini

akan berpengaruh terhadap banyaknya pihak eksternal yang ingin

berinvestasi.

Fluktuasi profitabilitas yang rendah atau menurun memiliki

kecenderungan bagi perusahaan tersebut untuk melakukan tindakan

perataan laba, terlebih lagi jika perusahaan menetapkan skema

bonus didasarkan pada besarnya profit yang dihasilkan (Juniarti

Corolina (2005), Suwito dan Herawaty (2005), dan Salno Baridwan

(2000) menunjukkan bahwa profitabilitas tidak berpengaruh

terhadap perataan laba baik pengujian secara univariate maupun

pengujian secara multivariate. Hasil dari penelitian Igan Budiasih

(2008) adalah profitabilitas berpengaruh positif terhadap perataan

laba.

Rumusan hipotesis berdasarkan teori di atas dan penelitian

terdahulu yaitu:

H3 = Terdapat pengaruh profitabilitas perusahaan terhadap praktik

perataan laba perusahaan go public di Indonesia.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan berupa studi empiris pada perusahaan

go public yang terdapat di Bursa Efek Indonesia. Penelitian empiris

merupakan penelitian terhadap fenomena yang terjadi. Dalam penelitian ini

fakta empiris yang diperoleh dengan cara dokumentasi karena data yang

digunakan berupa data sekunder. Fakta yang diamati dalam penelitian ini

adalah faktor-faktor yang berpengaruh terhadap praktik perataan laba pada

perusahaan go public.

B. Tempat dan Waktu Penelitian

1. Tempat penelitian

Tempat penelitian dilakukan di Pojok Bursa Efek Indonesia.

2. Waktu penelitian

Penelitian dilakukan pada bulan Desember 2010 sampai Januari

2011.

C. Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan yang

terdaftar di Bursa Efek Indonesia periode tahun 2005 sampai dengan tahun

Teknik pengambilan sampel dilakukan dengan purposive sampling

yaitu sampel dipilih berdasarkan beberapa kriteria tertentu yaitu perusahaan

yang memenuhi kriteria sebagai berikut:

1. Perusahaan yang terdaftar di BEI menurut ICMD

2. Perusahaan menerbitkan laporan keuangan selama tahun 2005

sampai tahun 2009.

3. Perusahaan mengalami laba selama tahun 2006 sampai dengan

2009 secara berturut-turut.

4. Perusahaan memiliki data keuangan yang diperlukan untuk

mendukung penelitian.

D. Subyek dan Obyek Penelitian

1. Subyek penelitian

Subjek penelitian ini adalah perusahaan yang terdaftar di Bursa

Efek Indonesia.

2. Obyek penelitian

Objek penelitian ini adalah data laporan keuangan perusahaan yang

menjadi subjek penelitian.

E. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu

data yang diperoleh dari sumber data lain dan bukan diusahakan sendiri oleh

peneliti dalam pengumpulannya. Data sekunder diperoleh dari database Pojok

S

F. Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data ini adalah

dokumentasi yaitu dengan cara mengumpulkan dan mencatat data laporan

keuangan yang diperoleh dari Indonesia Capital Market Directory (ICMD)

Pojok Bursa Efek Indonesia.

G. Teknik Analisis Data

1. Mengklasifikasikan Sampel

Sampel yang telah memenuhi kriteria, diklasifikasikan dalam

kelompok perusahaan perata laba dengan perusahaan bukan perata

laba. Pengklasifikasian ini menggunakan Indeks Eckel yaitu:

Keterangan:

ΔI = perubahan penghasilan bersih/laba dalam satu periode

ΔS = perubahan penjualan dalam satu periode

CV = koefisiensi variasi dari variabel yaitu standar deviasi dibagi

dengan nilai yang diharapkan

Penjualan LabaBersih

Keterangan:

ΔX = perubahan laba (I) atau penjualan (S)

Δ

X

= rata–rata perubahan laba (I) atau penjualan (S)n

= banyaknya tahun yang diamatiDalam mengelompokkan perusahaan sebagai perata laba dan

bukan, menggunakan pendekatan Albrech dan Richardson (Assih

dan Gudono, 2000:42) yaitu sebagai berikut:

Perusahaan yang melakukan perataan laba akan diberi kode 1

sedangkan untuk perusahaan yang tidak melakukan perataan laba

akan diberi kode 0.

2. Mengukur Variabel Independen

a. Ukuran Perusahaan

Variabel ukuran perusahaan adalah skala di mana dapat

diklasifikasikan besar kecilnya perusahaan. Ukuran variabel

ini menggunakan logaritma dari total aktiva yang dimiliki

perusahaan.

b. Rasio Profitabilitas: Net Profit Margin (NPM)

c. Rasio Profitabilitas: Return On Investment (ROI) CVΔI ≥ CVΔS

Penjualan LabaUsaha ssets

OperatingA Penjualan

×

Atau

3. Melakukan Analisis Statistik deskriptif

Analisis statistik deskriptif yang digunakan dalam penelitian ini

adalah mean, median, nilai minimun, nilai maksimum, standar

deviasi, variansi dan modus. Analisis ini bertujuan untuk

memperoleh gambaran umum mengenai variabel-variabel yang

diukur pada sampel yang akan digunakan dalam penelitian.

4. Menilai Model Fit

Sebelum melakukan pengujian mulivariate langkah pertama

adalah menilai overall fit model terhadap data. Hipotesis untuk

menilai model fit adalah:

H0 = Model yang dihipotesiskan fit dengan data

HA = model yang dihipotesiskan tidak fit dengan data

Penilaian model fit dilakukan dengan Hosmer and Lemeshow’s

Goodness of fit test. Model ini menguji hipotesis nol bahwa data

empiris cocok atau sesuai dengan model (tidak ada perbedaan

antara model dengan data sehingga model dapat dikatakan fit). Jika

nilai Hosmer and Lemeshow’s Goodness of fit test sama dengan

atau kurang dari 0,05, maka hipotesis ditolak yang berarti ada

perbedaan signifikan antara model dengan nilai observasinya

memprediksi nilai observasinya. Jika nilai statistik Hosmer and

Lemeshow’s Goodness of fit lebih besar dari 0,05 maka hipotesis

nol tidak dapat ditolak dan berarti model mampu memprediksi nilai

observasinya atau dapat dikatakan model dapat diterima karena

cocok dengan data observasinya (Ghozali, 2006:79-80).

5. Pengujian Multivariate

Penelitian ini menggunakan pengujian regresi logistik untuk

menguji secara multivariate pengaruh variabel independen terhadap

variabel dependen. Dalam pengujian multivariate yang

menggunakan model regresi logis tidak memerlukan uji normalitas

atas variabel bebas yang digunakan dalam model. Artinya, variabel

penjelas tidak harus memiliki distribusi normal, linier maupun

varian yang sama dalam setiap group (Mudrajad Kuncoro 2001

dalam Arfianto 2009)

Dalam penelitian ini menggunakan analisa regresi logistik untuk

melihat faktor-faktor yang berkaitan dengan perataan laba dianggap

tepat karena variabel dependennya diukur secara nominal dan

interval. Model logit yang digunakan dalam penelitian ini adalah

sebagai berikut:

Keterangan:

Status = Status perataan penghasilan; 0 untuk perusahaan yang

tidak melakukan perataan penghasilan dan 1 untuk

perusahaan yang melakukan perataan penghasilan

(Masodah, 2007:A19).

UP = Ukuran perusahaan

NPM = Net Profit Margin

ROI = Return On Investment

Dalam analisis multivariate secara parsial (terpisah) dapat

dilakukan tahap-tahap penelitian sebagai berikut:

a. Menentukan hipotesa untuk pengujian multivariate terhadap

variabel independen. Hipotesa nol dalam penelitian ini adalah

sebagai berikut:

H01 = ukuran perusahaan tidak berpengaruh terhadap

praktik perataan laba.

H02 = net profit margin (NPM) tidak berpengaruh

terhadap praktik perataan laba.

H03 = return on investment (ROI) tidak berpengaruh

terhadap praktik perataan laba.

Sedangkan hipotesa alternatif untuk penelitian ini adalah

sebagai berikut:

HA1 = ukuran perusahaan berpengaruh terhadap praktik

perataan laba.

HA2 = net profit margin (NPM) berpengaruh terhadap

HA3 = return on investment (ROI) berpengaruh terhadap

praktik perataan laba.

b. Menentukan tingkat signifikansi (α), yaitu sebesar 5%.

c. Menentukan kriteria penerimaan atau penolakan H0

Kriteria penerimaan dan penolakan H0 dalam penelitian

ini adalah berdasarkan nilai profitabilitas ρ value. Jika ρ value

≤ α 5% maka H0 ditolak. Sebaliknya jika ρ value > α 5%

maka H0 tidak dapat ditolak. Analisis logit dilakukan dengan

menggunakan program SPSS dan kesimpulannya akan

ditentukan dari nilai yang muncul. Pengujian hipotesa

dilakukan dengan mengamati signifikan nilai ρ (prob. Value)

dengan tingkat keyakinan 95% (tingkat signifikansi 5%).

d. Menentukan kesimpulan penelitian

1) Apabila ρ value ≤ α 5% maka H0 ditolak yang berarti

ukuran perusahaan, net profit margin (NPM), dan

return on investment (ROI) berpengaruh terhadap

perataan laba.

2) Apabila ρ value > α 5% maka H0 tidak dapat ditolak

yang berarti ukuran perusahaan, net profit margin

(NPM), dan return on investment (ROI) tidak

berpengaruh terhadap perataan laba.

BAB IV

ANALISIS DATA DAN PEMBAHASAN

Penelitian ini menguji faktor-faktor yang berpengaruh terhadap

praktik perataan laba pada perusahaan go publik. Perhitungan statistika dalam

pengujian hipotesis ini menggunakan program SPSS 16.

A. Deskripsi Data

Subjek penelitian ini adalah perusahaan yang terdaftar di Bursa Efek

Indonesia (BEI). Sampel yang digunakan dalam penelitian ini diseleksi

berdasarkan kebutuhan data penelitian sehingga pengambilan sampel

penelitian menggunakan teknik purposive sampling yang telah disebutkan

pada bab III. Penelitian ini menggunakan variabel perubahan untuk

menentukan status perusahaan sampel sehingga diperlukan data tahun 2005

yang menjadi tahun dasar untuk periode penelitian tahun 2006. Berikut ini

cara pengambilan sampel berdasarkan kriteria yang telah ditentukan:

Tabel 5.1: Pengambilan Sampel Penelitian

Kriteria Sampel Jumlah

Perusahaan

1. Jumlah perusahaan yang terdaftar di BEI menurut ICMD

403

2. Perusahaan tidak menerbitkan laporan keuangan selama

tahun 2005 sampai tahun 2009. (34)

3. Perusahaan mengalami rugi selama tahun 2006 sampai

dengan 2009. (165)

4. Perusahaan tidak memiliki data keuangan yang diperlukan untuk mendukung penelitian selama 5 tahun berturut-turut.

(44)

Pada kriteria 1 terdapat 403 perusahaan yang terdaftar di BEI menurut

ICMD. Sebanyak 34 perusahaan tidak menerbitkan laporan keuangan selama

5 tahun berturut-turut dari tahun 2005-2009 (kriteria 2) dan 165 perusahaan

mengalami kerugian selama periode 2006-2009 (kriteria 3) sehingga tidak

dapat dimasukkan dalam sampel penelitian. Pada kriteria keempat ada 44

perusahaan yang tidak memiliki data keuangan yang diperlukan dalam

penelitian ini sehingga dikeluarkan juga dari sampel penelitian. Jadi, hanya

160 perusahaan yang terseleksi menjadi sampel penelitian.

B. Pengukuran variabel penelitian

1. Variabel Dependen

Variabel dependen dalam penelitian ini merupakan status

perusahaan yang dinilai dengan menggunakan indeks eckel dengan

pendekatan Albrech dan Richardson. Status perusahaan yang

melakukan perataan laba diberi kode 1 dan status untuk perusahaan

yang tidak melakukan perataan laba diberi kode 0. Perhitungan

indeks Eckel dapat dilihat pada lampiran 1 dan hasil

pengklasifikasian sampel berdasarkan status perusahaan dapat

dilihat pada lampiran 2. Jumlah sampel yang terseleksi sebanyak

160 perusahaan. Setelah perhitungan dengan menggunakan indeks

eckel didapat sebanyak 84 perusahaan dinyatakan tidak melakukan

praktik perataan laba dan sisanya sebanyak 76 perusahaan

mengenai jumlah perusahaan yang merupakan perata laba dan

bukan perata laba:

Tabel 5.2: Perusahaan Perata Laba Dan Bukan Perata Laba

Status Jumlah

Bukan Perata Laba 84 Perusahaan

Perata Laba 76 Perusahaan

Total 160 Perusahaan

2. Variabel Independen

Variabel independen dalam penelitian ini diduga secara bebas

memiliki pengaruh terhadap praktik perataan laba. Variabel

independen tersebut terdiri atas ukuran perusahaan dan

profitabilitas

a. Ukuran Perusahaan

Variabel ukuran perusahaan diukur dari logaritma total

aktiva perusahaan sampel untuk setiap tahun penelitian. Data

ukuran perusahaan perata laba dapat dilihat pada lampiran 4

dan ukuran perusahaan bukan perata laba dapat dilihat pada

lampiran 5.

b. Profitabilitas: Net Profit Margin (NPM)

Data NPM perusahaan perata laba dapat dilihat pada

lampiran 4 dan NPM perusahaan bukan perata laba dapat

c. Profitabilitas: Return On Investment (ROI)

Data ROI perusahaan perata laba dapat dilihat pada

lampiran 4 dan ROI perusahaan bukan perata laba dapat

dilihat pada lampiran 5.

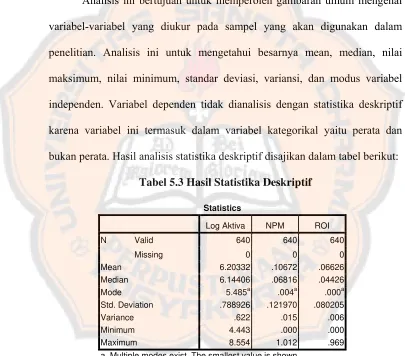

C. Analisis Statistika Deskriptif

Analisis ini bertujuan untuk memperoleh gambaran umum mengenai

variabel-variabel yang diukur pada sampel yang akan digunakan dalam

penelitian. Analisis ini untuk mengetahui besarnya mean, median, nilai

maksimum, nilai minimum, standar deviasi, variansi, dan modus variabel

independen. Variabel dependen tidak dianalisis dengan statistika deskriptif

karena variabel ini termasuk dalam variabel kategorikal yaitu perata dan

bukan perata. Hasil analisis statistika deskriptif disajikan dalam tabel berikut:

Tabel 5.3 Hasil Statistika Deskriptif

Hasil analisis statistika deskriptif di atas adalah N data yang valid

adalah 640 tahun perusahaan sedangkan data yang hilang (missing) adalah

nol. Hal ini berarti data siap diproses.

Statistics

Log Aktiva NPM ROI

N Valid 640 640 640

Missing 0 0 0

Mean 6.20332 .10672 .06626 Median 6.14406 .06816 .04426

Mode 5.485a .004a .000a

Std. Deviation .788926 .121970 .080205

Variance .622 .015 .006

Minimum 4.443 .000 .000

Maximum 8.554 1.012 .969

Pada kolom ukuran perusahaan (log aktiva) diperoleh nilai rata-rata

(mean) adalah 6,20332 dengan nilai standar deviasi 0,788926 dan variansi

0,622. Nilai terendah 4,443 dan nilai tertinggi 8,554 sedangkan untuk nilai

tengah (median) sebesar 6,14406 dan nilai modus sebesar 5,485.

Pada kolom net profit margin (NPM) diperoleh mean sebesar 0,10672

dengan nilai standar deviasi 0,121970 dan variansi 0,015. Nilai terendah

0,000 dan nilai tertinggi 1,012 sedangkan untuk median 0,06816 dan modus

0,004.

Pada kolom return on investment (ROI) diperoleh mean adalah 0,06626

dengan nilai standar deviasi 0,080205 dan variansi 0,006. Nilai terendah

0,000 dan nilai tertinggi 0,969 sedangkan untuk median 0,04426 dan modus

0,000.

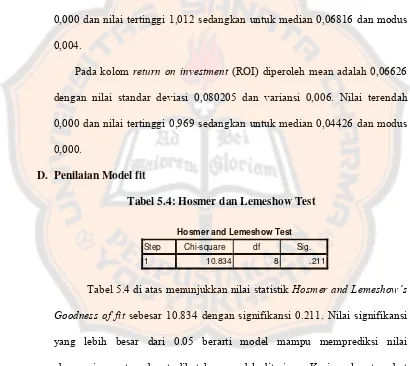

D. Penilaian Model fit

Tabel 5.4: Hosmer dan Lemeshow Test

Tabel 5.4 di atas menunjukkan nilai statistik Hosmer and Lemeshow’s

Goodness of fit sebesar 10.834 dengan signifikansi 0.211. Nilai signifikansi

yang lebih besar dari 0.05 berarti model mampu memprediksi nilai

observasinya atau dapat dikatakan model diterima. Kesimpulan tersebut

berdasarkan teori yang mengatakan bahwa “Jika nilai statistik Hosmer and

Lemeshow’s Goodness of fit lebih besar dari 0,05 maka hipotesis nol tidak

dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau

Hosmer and Lemeshow Test

Step Chi-square df Sig.

dapat dikatakan model dapat diterima karena cocok dengan data

observasinya” (Ghozali, 2006:79-80).

E. Pengujian Multivariate

Analisis multivariate pada penelitian ini dengan teknik analisis regresi

logistik (Binary Logistic Regression Model). Analisis ini dilakukan dengan

tujuan untuk menguji signifikansi pengaruh variabel ukuran perusahaan,

NPM, dan ROI terhadap praktik perataan laba. Analisis ini dilakukan dengan

pengujian secara parsial (terpisah) yaitu setiap variabel independen diuji satu

per satu apakah memiliki pengaruh secara signifikan terhadap praktik

perataan laba.

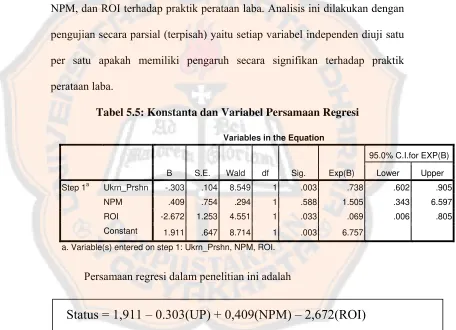

Tabel 5.5: Konstanta dan Variabel Persamaan Regresi Variables in the Equation

B S.E. Wald df Sig. Exp(B)

95.0% C.I.for EXP(B)

Lower Upper Step 1a Ukrn_Prshn -.303 .104 8.549 1 .003 .738 .602 .905

NPM .409 .754 .294 1 .588 1.505 .343 6.597 ROI -2.672 1.253 4.551 1 .033 .069 .006 .805 Constant 1.911 .647 8.714 1 .003 6.757

a. Variable(s) entered on step 1: Ukrn_Prshn, NPM, ROI.

Persamaan regresi dalam penelitian ini adalah

Persamaan regresi dapat digunakan untuk menggambarkan arah

hubungan antara variabel dependen dan variabel independen. Arah hubungan

antar variabel tercermin melalui tanda operasi matematis yang mengikuti

dependen dan variabel independen adalah searah, sedangkan tanda negatif

akan berarti sebaliknya.

Dari persamaan regresi di atas yang memiliki hubungan yang searah

dengan variabel dependen (status perusahaan) adalah Net Profit Margin

(NPM). Sedangkan yang memiliki hubungan yang tidak searah dengan

variabel dependen (status perusahaan) adalah ukuran perusahaan dan return

on investment (ROI).

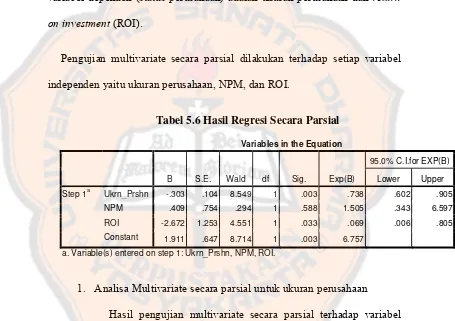

Pengujian multivariate secara parsial dilakukan terhadap setiap variabel

independen yaitu ukuran perusahaan, NPM, dan ROI.

Tabel 5.6 Hasil Regresi Secara Parsial Variables in the Equation

B S.E. Wald df Sig. Exp(B)

95.0% C.I.for EXP(B)

Lower Upper Step 1a Ukrn_Prshn -.303 .104 8.549 1 .003 .738 .602 .905

NPM .409 .754 .294 1 .588 1.505 .343 6.597 ROI -2.672 1.253 4.551 1 .033 .069 .006 .805 Constant 1.911 .647 8.714 1 .003 6.757

a. Variable(s) entered on step 1: Ukrn_Prshn, NPM, ROI.

1. Analisa Multivariate secara parsial untuk ukuran perusahaan

Hasil pengujian multivariate secara parsial terhadap variabel

ukuran perusahaan yang mempengaruhi praktik perataan laba

ditunjukkan pada tabel 5.6. Pada tabel tersebut ρ value 0,003 lebih

kecil dari α 0,05. Berdasarkan hasil tersebut menunjukkan bahwa

H01 ditolak yang berarti ukuran perusahaan berpengaruh terhadap

variabel ukuran perusahaan adalah ukuran perusahaan berpengaruh

terhadap perataan laba.

2. Analisa Multivariate secara parsial untuk net Profit margin (NPM)

Hasil pengujian multivariate secara parsial terhadap variabel

NPM yang mempengaruhi praktik perataan laba ditunjukkan pada

tabel 5.6. Pada tabel tersebut ρ value 0,588 lebih besar dari α 0,05.

Berdasarkan hasil tersebut menunjukkan bahwa H02 tidak dapat

ditolak yang berarti NPM tidak berpengaruh terhadap praktik

perataan laba. Kesimpulan yang dapat ditarik dari analisis variabel

NPM adalah net profit margin tidak berpengaruh terhadap perataan

laba.

3. Analisa Multivariate secara parsial untuk return on investment

(ROI)

Hasil pengujian multivariate secara parsial terhadap variabel

ROI yang mempengaruhi praktik perataan laba ditunjukkan pada

tabel 5.6. Pada tabel tersebut ρ value 0,033 lebih kecil dari α 0,05.

Berdasarkan hasil tersebut menunjukkan bahwa H03 ditolak yang

berarti ROI berpengaruh terhadap praktik perataan laba.

Kesimpulan yang dapat ditarik dari analisis variabel ROI adalah

F. Pembahasan

Berdasarkan pengujian hipotesis dengan binary logistic regression

model maka diketahui bahwa:

1. Pengaruh Ukuran Perusahaan terhadap praktik perataan laba

Hasil pengujian multivariate diperoleh ρ value lebih kecil dari α.

Berdasarkan hasil tersebut menunjukkan bahwa H01 ditolak yang

berarti ukuran perusahaan berpengaruh terhadap praktik perataan

laba. Hasil ini menunjukkan bahwa ukuran perusahaan yang diukur

dari logaritma total aktiva mempengaruhi perusahaan untuk

melakukan praktik perataan laba. Sehingga ukuran perusahaan

merupakan faktor pembeda antara kelompok perusahaan perata

laba dan bukan perata laba.

Hasil penelitian ini tidak sesuai dengan hasil penelitian Suwito

dan Herawaty (2005), Jatiningrum (2000), Juniarti dan Corolina

(2005), dan Arfianto (2009) yang menyatakan bahwa ukuran

perusahaan bukan merupakan faktor yang mempengaruhi praktik

perataan laba.

Hasil yang diperoleh dari penelitian ini konsisten dengan

penelitian Igan Budiasih (2008) yang menyatakan bahwa

perusahaan yang lebih besar memiliki dorongan yang lebih besar

pula untuk melakukan perataan laba dibandingkan perusahaan yang

lebih kecil karena perusahaan yang lebih besar menjadi subjek

masyarakat umum) atau dapat dikatakan bahwa perusahaan besar

akan mendapatkan perhatian yang lebih besar dibandingkan dengan

perusahaan kecil. Hasil penelitian ini juga sesuai dengan teori yang

dikemukakan oleh Corolina dan Juniarti (2005) bahwa perusahaan

besar diperkirakan akan menghindari fluktuasi laba yang drastis

sebab kenaikan laba akan menyebabkan bertambahnya pajak.

Sebaliknya penurunan laba yang drastis pula akan memberikan

image yang kurang baik.

2. Pengaruh net profit margin (NPM) terhadap praktik perataan laba

Hasil pengujian multivariate diperoleh ρ value lebih besar dari

α. Berdasarkan hasil tersebut menunjukkan bahwa H02 tidak dapat

ditolak yang berarti NPM tidak berpengaruh terhadap praktik

perataan laba.

Hasil penelitian ini konsisten dengan hasil penelitian Suwito dan

Herawaty (2005), Salno dan Baridwan (2000) yang menyatakan

bahwa NPM tidak berpengaruh terhadap praktik perataan laba.

Hasil ini bertentangan dengan teori yang menyatakan bahwa marjin

penghasilan ini diduga mempengaruhi perataan penghasilan, karena

marjin ini terkait langsung dengan objek perataan penghasilan

(Salno dan Baridwan, 2000:21). Sehingga dari hasil penelitian ini

NPM tidak dapat merefleksikan motivasi manajer untuk meratakan

3. Pengaruh Return On Investment (ROI) terhadap praktik perataan

laba

Hasil pengujian multivariate diperoleh ρ value lebih kecil dari α.

Berdasarkan hasil tersebut menunjukkan bahwa H04 ditolak yang

berarti ROI berpengaruh terhadap praktik perataan laba.

Hasil penelitian ini konsisten dengan penelitian Ashari et al

(1994) dan Igan Budiasih (2008) yang menemukan bukti bahwa

perusahaan dengan tingkat profitabilitas rendah mempunyai

kecenderungan lebih besar untuk melakukan praktik perataan laba.

Profitabilitas perusahaan berpengaruh pada praktik perataan laba

diduga bahwa fluktuasi laba akan memberi dampak pada semakin

rendah atau menurunnya profitabilitas perusahaan yang akan

mendorong manajer untuk meratakan labanya karena manajer tidak

menginginkan munculnya kesan negatif pihak eksternal/investor

terhadap perusahaan, yang pada akhirnya mempengaruhi investor

dalam menanamkan modalnya.

BAB V PENUTUP

A. Kesimpulan

Berdasarkan pada penelitian yang telah dilakukan maka dapat ditarik kesimpulan sebagai berikut:

1. Ukuran perusahaan yang diukur dengan logaritma total aktiva berpengaruh terhadap praktik perataan laba.

2. Profitabilitas yang diukur dengan net profit margin (NPM) tidak memiliki pengaruh terhadap perataan laba.

3. Profitabilitas yang diukur dengan return on investment (ROI) berpengaruh terhadap praktik perataan laba.

B. Keterbatasan Penelitian

1. Pada penelitian ini untuk varibel ukuran perusahaan tidak ada pembedaan yang jelas untuk skala perusahaan antara perusahaan besar, menengah, dan kecil sehingga tidak dapat menggambarkan ukuran perusahaan yang cenderung melakukan praktik perataan laba.

2. Variabel independen yang digunakan dalam penelitian ini hanya terbatas pada ukuran perusahaan, harga saham, dan profitabilitas. C. Saran

1. Melakukan pengklasifikasian skala perusahaan sehingga ada pembedaan yang jelas antara perusahaan yang termasuk kelompok besar, menengah, dan kecil sehingga dapat dilihat hubungan ukuran perusahaan terhadap praktik perataan laba.

2. Variabel independen yang berpengaruh terhadap praktik perataan laba lebih diperluas lagi seperti pengaruh pajak, metode akuntansi, dan kompensasi manajemen.

DAFTAR PUSTAKA

Abdullah, Syukriy dan Halim, Abdul. 2000. Perataan Laba Oleh Perusahaan Manufaktur Di Indonesia: Analisis Hubungan Rasio-Rasio Keuangan Yang Digunakan Investor. Telaah Bisnis. Vol. 1. (Desember). No. 2: 159-168.

Anthony, Robert dan Govindarajan, Vijay. 2005. Sistem Pengendalian Manajemen. Salemba Empat, Jakarta.

Arfianto, Yoga Devian. 2009. Analisis Pengaruh Size Perusahaan, Harga Saham, Kelompok Usaha, dan Risiko Bisnis Terhadap Praktik Perataan Laba Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia. Skripsi. Universitas Sanata Dharma, Yogyakarta

Assih, Prihat dan Gudono, M.. 2000. Hubungan Tindakan Perataan Laba dengan Reaksi Pasar atas Pengumuman Informasi Laba Perusahaan yang Terdaftar di Bursa Efek Jakarta. Jurnal Riset Akuntansi Indonesia. Vol. 3. (Januari). No. 1: 35-53.

Budiasih, Igan. 2008. Faktor-faktor yang Mempengaruhi Praktik Perataan Laba. Universitas Udayana yang diakses pada tanggal 20 Januari 2010 1:13 PM.

Christanti, Hera. 2007. Analisis Faktor-Faktor yang mempengaruhi Praktik Perataan Laba. Skripsi. Universitas Sanata Dharma, Yogyakarta.

Erina, Carolina. 2007. Faktor-faktor yang Mempengaruhi Praktek Perataan Laba Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. Skripsi. Universitas Sanata Dharma, Yogyakarta.

Eva, Maria. 2008. Analisis Pengaruh Karakteristik Perusahaan Terhadap Praktik Perataan Laba. Skripsi. Universitas Sanata Dharma, Yogyakarta.

Ghozali, Imam. 2006. Analisis Multivariate Lanjutan dengan Program SPSS. Badan Penerbit Universitas Diponegoro, Semarang.

Hartono, Jogiyanto. 2007. Metodologi Penelitian Bisnis Salah Kaprah dan Pengalaman-pengalaman. BPFE, Yogyakarta.

________________. 2008. Teori Portofolio dan Analisis Investasi Edisi 5. BPFE, Yogyakarta.

Indonesia Capital Market Directory. 2008. Institute for Economic and Financial Research, Jakarta.

Jatiningrum. 2000. Analisis Faktor-faktor yang Berpengaruh Terhadap Perataan Penghasilan Bersih/Laba Pada Perusahaan yang Terdaftar Di BEJ. Jurnal Bisnis dan Akuntansi. Vol. 2. (Agustus). No. 2: 145-155.

Juniarti dan Corolina. 2005. Analisa Faktor-faktor yang Berpengaruh Terhadap Perataan Laba (Income Smoothing) Pada Perusahaan Go Public. Jurnal Akuntansi dan Keuangan. Vol. 7. (November). No. 2: 148-162.

Masodah. 2007. Praktik Perataan Laba Sektor Industri Perbankan dan Lembaga Keuangan Lainnya dan Faktor yang Mempengaruhinya. Proceeding PESAT Gunadarma. Vol 2: A16-A23

Munawir, S. 2007. Analisis Laporan Keuangan Edisi Keempat. Liberty, Yogyakarta.

Mursalim. 2005. Income Smoothing dan Motivasi Investor: Studi Empiris pada Investor di BEJ. SNA VIII Solo. 15-16 September: 195-206.

Prastowo, Dwi dan Julianty, Rifka. 2005. Analisis Laporan Keuangan Konsep dan Aplikasi. UPP AMP YKPN, Yogyakarta.

Prihantoro. 2002. Estimasi Asimetrik Informasi Laba Perusahaan di Bursa Efek Jakarta (Pengujian Empiris Pendekatan Kontigensi). Jurnal Ekonomi dan Bisnis. No. 3. Jilid 7.

Salno, Hanna Meilani dan Baridwan, Zaki. 2000. Analisis Perataan Penghasilan (Income Smoothing): Faktor-faktor yang Mempengaruhi dan Kaitannya dengan Kinerja Saham Perusahaan Publik di Indonesia. Jurnal Riset Akuntansi Indonesia. Vol. 3. (Januari). No. 1: 17-34.

Sartono, Agus. 2001. Manajemen Keuangan: Teori dan Aplikasi. BPFE, Yogayakarta.

Suwardjono. 2006. Teori Akuntansi Perekayasaan Pelaporan Keuangan Edisi Ketiga. BPFE, Yogayakarta.

Suwito, Edy dan Herawaty, Arleen. 2005. Analisis Pengaruh Karakteristik Perusahaan Terhadap Tindakan Perataan Laba Yang Dilakukan Oleh Perusahaan Yang Terdaftar Di Bursa Efek Indonesia. SNA VIII Solo, 15-16 September: 136-146

www.idx.co.id

Kode Δ CV∆S

AALI 1,013,337 6,279,695,593,613 1.42776 ADHI 1,171,883 548,147,001,577 0.36476 ADMF 535,715 260,570,437,315 0.55013 AHAP 13,635 295,392,386 0.72775 AIMS 21,760 15,399,861,643 3.29260 AISA 75,805 12,274,066,783 0.84379 AKPI 84,283 120,340,219,714 2.37632 AKRA 1,533,005 8,671,658,500,347 1.10904 ALKA 5,513 1,299,604,969,800 119.38701 ALMI (297,436) 4,984,796,391,137 (4.33381) ANTA 154,675 195,885,092,685 1.65204 ANTM 1,365,034 45,505,104,794,499 2.85316 APIC 2,914 1,330,566,195 7.22717 AQUA 292,639 49,718,052,025 0.43991 ARNA 101,216 10,695,264,232 0.58991 ARTA (2,075) 371,018,725 (5.35944) ASDM 4,127 68,987,917 1.16196 ASGR 197,444 46,683,122,687 0.63179 ASII 9,198,591 632,030,546,710,951 1.57793 ASRM 23,476 519,365,209 0.56047 AUTO 353,200 1,728,018,053,726 2.14878 BATA 40,888 3,154,982,381 0.79313 BAYU 88,162 40,000,634,036 1.30976 BBCA 2,970,503 13,435,469,960,647 0.71242 BBLD 12,627 2,322,308,026 0.82087 BBNI 2,134,674 4,363,895,709,269 0.56450 BBNP 37,782 11,952,846,085 1.67067 BBRI 5,156,350 15,554,085,026,951 0.44159 BCAP 22,545 17,083,818,717 3.34720 BDMN 2,225,581 2,703,631,068,230 0.42655 BFIN 149,931 53,483,927,531 0.89055 BKSW 12,962 2,899,272,157 2.39835 BMRI 3,671,631 39,428,733,700,501 0.98739 BMTR 689,529 1,789,019,090,117 1.11994 BNGA 2,175,751 11,038,990,198,730 0.88165 BNLI 773,558 1,437,402,111,793 0.89482 BRAM (66,089) 75,631,520,439 (2.40249) BSWD 18,988 1,263,902,349 1.08098 BTON 19,678 6,630,795,929 2.38914

( )

2∑

Δ

S

−

Δ

S

Kode Δ

CV∆S

BUMI 3,441,396 263,040,658,749,093 2.72092 BVIC 134,502 19,049,756,661 0.59245 CFIN 42,832 7,891,393,921 1.19742 CITA 124,288 1,022,410,490,857 4.69702 CLPI 58,943 18,821,428,389 1.34380 CMNP 48,475 1,729,301,265 0.49529 CNKO 72,371 24,424,221,885 1.24677 CPIN 2,254,686 8,003,706,932,953 0.72443 CTBN 259,562 3,016,749,307,395 3.86338 CTRA 70,619 27,490,688,050 1.35553 CTRS (40,904) 52,969,460,205 (3.24853) DART (10,641) 23,755,963,035 (8.36263) DLTA 76,988 38,652,132,270 1.47436 DOID 1,459,142 75,756,457,364,775 3.44391 DUTI 27,841 119,661,904,286 7.17352 DVLA 82,184 72,858,149,177 1.89623 EKAD 25,119 644,876,013 0.58368 ELTY 184,804 93,873,191,721 0.95719 EPMT 806,534 542,498,763,329 0.52725 FAST 356,492 25,149,633,415 0.25684 FASW 306,702 809,437,793,309 1.69361 FISH 339,884 550,061,846,541 1.25984 FORU 47,055 3,176,129,582 0.69148 GGRM 2,031,434 2,420,525,946,625 0.44217 GJTL 775,607 57,245,620,453,189 5.63208 GMTD 2,968 30,137,636 1.06790 GSMF 105,993 29,062,804,052 0.92860 HERO 598,328 120,433,099,257 0.33487 HEXA 150,663 1,723,741,280,625 5.03117 IGAR 15,473 4,126,670,289 2.39698 IKBI (140,454) 882,937,996,221 (3.86252) IMAS 602,474 17,177,572,714,483 3.97175 INAF 110,254 296,713,288,965 2.85242 INCO (370,053) 215,284,397,160,318 (22.89189) INDF 4,594,045 83,135,016,857,106 1.14587 INDR (3,900) 4,214,288,164,285 (303.90432) INPC 162,019 241,986,463,557 1.75295 INTP 1,246,028 1,993,238,483,481 0.65417 ISAT 1,700,806 11,688,269,763,777 1.16054

( )

2∑

Δ

S

−

Δ

S

Kode Δ CV∆S JPRS (18,698) 283,273,494,533 (10.70756) JRPT 78,888 7,983,913,813 0.65394 KAEF 259,406 38,404,072,973 0.43616 KBLI (10,256) 1,124,829,168,673 (59.70417) KBLM 5,204 106,337,913,565 36.17813 KLBF 804,102 550,319,861,361 0.53264 KREN 10,712 1,225,584,810 1.88686 LAMI 19,286 2,049,202,885 1.35516 LION 17,167 3,881,116,949 2.09519 LMPI 29,682 1,149,642,285 0.65952 LMSH 5,152 5,553,820,833 8.35140 LPCK 45,587 9,579,131,393 1.23954 LPGI 35,323 7,924,246,643 1.45499 LPKR 140,038 179,626,459,921 1.74734 LSIP 341,707 1,500,657,540,237 2.06979 LTLS 395,084 3,078,896,072,503 2.56417 MAYA 151,978 39,648,465,297 0.75644 MBAI (44,943) 438,283,505,781 (8.50462) MEDC 43,756 86,543,679,287,955 122.74942 MEGA 512,830 103,477,486,669 0.36215 MERK 91,264 1,631,188,659 0.25550 MLBI 190,913 68,257,952,225 0.79010 MPPA 841,101 9,040,103,659,233 2.06385 MRAT 34,370 798,844,681 0.47478 MREI 62,721 13,640,983,219 1.07510 MTDL 473,253 784,566,710,329 1.08059 MYOR 767,748 367,754,946,807 0.45604 NIPS 15,275 67,765,932,313 9.83929 NISP 438,264 146,889,904,269 0.50489 PANR 195,840 182,358,739,890 1.25893 PANS 36,053 9,551,711,083 1.56509 PGAS 3,147,635 9,807,202,356,611 0.57442 PICO 93,514 42,575,479,541 1.27392 PJAA 70,110 2,447,173,109 0.40737 PLAS (5,581) 1,880,540,573 (4.48610) PNBN 984,357 2,030,299,434,633 0.83573 PNIN 353,497 2,435,030,779,061 2.54862 PNLF 356,392 2,366,997,154,230 2.49236 PNSE 22,363 1,292,443,544 0.92814

( )

2∑

Δ

S

−

Δ

S

Kode Δ CV∆S PTBA 1,487,292 4,347,696,665,010 0.80942 PTRO 79,465 1,699,958,915,249 9.47289 PUDP (197) 999,382,007 (92.64861) PYFA 23,090 217,683,109 0.36892 RALS 2,516 2,083,112,014,377 331.19597 RDTX 19,427 3,774,489,669 1.82584 RIGS 50,879 32,175,400,055 2.03546 RMBA 976,387 1,241,439,492,930 0.65884 SCCO 37,461 1,051,854,862,469 15.80658 SCMA 141,091 139,307,549,375 1.52731 SDPC 132,232 3,019,425,928 0.23992 SIIP (37,519) 32,147,264,885 (2.75905) SKLT 27,258 6,740,233,569 1.73893 SMAR 2,386,139 56,556,149,555,442 1.81963 SMGR 1,713,911 1,992,468,831,749 0.47550 SMMA 2,423,476 4,372,126,587,249 0.49813 SMRA 99,940 54,216,684,033 1.34513 SMSM 128,280 52,298,936,103 1.02926 SOBI 189,962 124,086,654,693 1.07062 SONA 53,564 25,719,927,247 1.72863 SRSN 15,635 3,042,234,291 2.03675 STTP (3,646) 10,050,127,849 (15.87481) TBLA 390,734 5,646,030,209,391 3.51099 TCID 120,990 19,313,502,173 0.66316 TGKA 568,221 126,426,459,605 0.36128 TINS 1,078,427 17,820,620,588,525 2.26001 TIRA 16,267 1,501,459,862 1.37527 TLKM 5,697,363 43,342,842,550,365 0.66715 TOTO 66,614 76,270,943,457 2.39361 TRIM (6,985) 28,258,561,541 (13.89466) TRST 122,708 195,693,863,455 2.08140 TRUS 1,046 91,786,184 5.28806 TSPC 499,989 215,977,091,659 0.53664 TURI 70,732 2,507,715,989,694 12.92595 ULTJ 225,549 15,542,601,590 0.31912 UNIC (74,167) 1,802,601,473,693 (10.45150) UNSP 360,493 1,491,519,687,173 1.95595 UNTR 3,990,159 52,886,731,284,133 1.05226 UNVR 2,063,684 2,554,469,997,865 0.44714