12 2.1 Landasan Teori

2.1.1 Pajak

2.1.1.1 Pengertian Pajak

Pengertian pajak menurut beberapa ahli dalam Sari (2013:33) adalah sebagai berikut:

Prof. Dr. H. Rochmat Soemitro, S.H

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.”

Definisi tersebut kemudian dikoreksinya yang berbunyi sebagai berikut: “Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public invesment.”

Sedangkan pengertian pajak menurut Undang-undang No. 28 Tahun 2007 Pasal 1 Tentang Ketentuan Umum dan tata cara Perpajakan adalah:

“Pajak adalah kontribusi Wajib Pajak kepada Negara yang terutang oleh orang pribadi atau badan bersifat memaksa berdasarkan undang-undang dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.”

Dari definisi-definisi diatas dapat disimpulkan bahwa terdapat ciri-ciri yang melekat pada pengertian pajak. Ciri-ciri tersebut menurut Sari (2013:37) adalah sebagai berikut:

1. Adanya iuran masyarakat terhadap Negara yang berarti bahwa pajak hanya boleh dipungut oleh Negara (pemerintah pusat dan daerah).

2. Pajak dipungut berdasarkan undang-undang. Asas ini sesuai dengan perubahan ketiga UUD 1945 Pasal 23A yang menyatakan “pajak dan pungutan lain yang bersifat memaksa untuk keperluan Negara diatur dalam undang-undang.”

3. Pemungutan pajak dapat dipaksakan.

Pajak dapat dipaksakan apabila Wajib Pajak tidak memenuhi kewajiban perpajakan dan dapat dikenakan sanksi sesuai peraturan perudang-undangan.

4. Tidak mendapat jasa timbal balik (kontraprestasi perseorangan) yang dapat ditunjukkan secara langsung.

5. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun pembangunan.

6. Pajak dipungut karena adanya suatu keadaan, kejadian atau perbuatan yang memberikan kedudukan tertentu pada seseorang.

2.1.1.2 Fungsi Pajak

Sebagaimana telah diketahui ciri-ciri yang melekat pada pengertian pajak dari berbagai definisi, terlihat adanya dua fungsi pajak menurut Waluyo (2011:6) yaitu sebagai berikut:

1. Fungsi Penerimaan (budgeter) 2. Fungsi Mengatur (Regular)

Menurut Waluyo (2011) fungsi pajak yang pertama yaitu sebagai Fungsi Penerimaan (Budgeter). Yang dimaksud dengan Fungsi Penerimaan (Budgeter) adalah sebagai berikut:

“Penerimaan pajak berfungsi sebagai sumber dana yang diperuntukkan pembiayaan pengeluaran-pengeluaran pemerintah. Sebagai contoh: dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri.” Sedangkan Fungsi pajak yang kedua menurut Waluyo (2011) yaitu sebagai Fungsi mengatur (regular). Yang dimaksud dengan Fungsi Mengatur (Regular) adalah sebagai berikut:

“Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi. Sebagai contoh: dikenakannya pajak yang lebih tinggi terhadap minuman keras, dapat ditekan. Demikian pula terhadap barang mewah.”

2.1.2 Sistem Pemungutan Pajak

Secara umum ada tiga sistem pemungutan pajak (mardiasmo, 2009:7), yaitu:

1. Official Assesment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terhutang oleh wajib pajak. Dalam sistem ini, wajib pajak bersifat pasif dan menunggu penetapan pajak oleh fiskus kemudian membayar pajak terutang sesuai dengan yang ditentukan oleh fiskus.

2. Self Assesment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang. Sehingga dalam sistem ini wajib pajak lebih bersifat aktif dalam menghitung, membayar, dan melaporkan sendiri pajak terutangnya kepada pemerintah.

3. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

2.1.3 Penagihan Pajak

Sesuai dengan ketentuan Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak Dengan Surat Paksa sebagaimana yang telah diubah dengan Undang-undang Nomor 19 tahun 2000, yang dimaksud dengan penagihan pajak adalah sebagai berikut:

“Serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.”

2.1.3.1 Dasar Penagihan Pajak

Sesuai Pasal 18 ayat 1 Undang-Undang Nomor 28 Tahun 2007, perubahaan ketiga atas Undang-Undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata cara perpajakan, bahwa surat ketetapan maupun surat keputusan yang menjadi dasar penagihan pajak seperti berikut ini:

1. Surat Tagihan Pajak (STP)

Surat Tagihan Pajak adalah surat untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga dan/atau denda.

2. Surat Ketetapan Pajak Kurang bayar (SKPKB)

Surat Ketetapan Pajak Kurang Bayar (SKPKB) adalah surat ketetapan yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah yang masih harus dibayar.

3. Surat Ketetapan pajak Kurang Bayar Tambahan (SKPKBT)

Surat ketetapan Pajak Kurang Bayar tambahan (SKPKBT) adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.

4. Surat Keputusan Pembetulan

Surat Keputusan Pembetulan adalah surat keputusan yang membetulkan kesalahan tulis, kesalahan hitung, dan/atau kekeliruan penerapan ketentuan tertentu dalam peraturan perundang-undangan perpajakan yang terdapat dalam surat ketetapan pajak, surat tagihan pajak, surat keputusan keberatan, surat keputusan pengurangan sanksi administrasi, surat keputusan pengurangan ketetapan pajak, surat keputusan pembatalan ketetapan pajak, surat keputusan pengembalian pendahuluan kelebihan pajak atau surat keputusan pemberian imbalan bunga.

5. Surat Keputusan Keberatan

Surat keputusan Keberatan adalah surat keputusan atas keberatan terhadap surat ketetapan pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh wajib pajak.

6. Putusan Banding

Putusan Banding adalah putusan badan peradilan pajak atas banding terhadap surat keputusan keberatan yang diajukan oleh wajib pajak.

2.1.3.2 Jenis-jenis Penagihan Pajak

Menurut Undang-Undang Nomor 19 Tahun 1997 sebagaimana telah diubah dengan Undang-Undang Nomor 19 Tahun 2000, tindakan penagihan pajak yang dilakukan oleh fiskus terhadap Wajib Pajak dan atau penanggung pajak dapat dilakukan dengan 2 (dua) cara berikut ini:

a. Penagihan Pasif

Penagihan Pasif yaitu penagihan yang dilakukan oleh fiskus sebelum tanggal jatuh tempo pembayaran dari surat tagihan pajak, surat ketetapan pajak kurang bayar, surat ketetapan pajak kurang bayar tambahan atau sejenisnya, surat keputusan pembetulan, surat keputusan keberatan, putusan banding yang mengakibatkan jumlah pajak yang kurang bayar, surat ketetapan pajak kurang bayar tambahan atau sejenisnya, surat keputusan pembetulan, surat keputusan keberatan, putusan banding yang mengakibatkan jumlah pajak yang kurang dibayar melalui imbalan, baik dengan surat maupun dengan telepon atau media lainnya.

b. Penagihan aktif

Penagihan aktif yaitu penagihan yang dilakukan oleh fiskus setelah tanggal jatuh tempo pembayaran dari Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Kurang Bayar Tambahan (SKPKBT) atau sejenisnya, Surat Keputusan Pembetulan, Surat Keputusan keberatan, Putusan Banding yang mengakibatkan jumlah pajak yang kurang bayar tidak dilunasi oleh Wajib pajak sehingga diterbitkan jumlah pajak yang kurang bayar tidak dilunasi oleh Wajib

Pajak sehingga diterbitkan Surat teguran, Surat Paksa, Surat Perintah Melakukan Penyitaan hingga pelaksanaan penjualan barang yang disita melalui Lelang barang milik penanggung pajak.

2.1.3.3 Proses Penagihan Aktif

Dalam melaksanakan penagihan pajak terdapat alur dan urutan proses pelaksanaannya, dengan alasan dilakukannya penagihan pajak tersebut, dan waktu pelaksanaan. Tahapan serangkaian proses penagihan pajak dalam upaya menekan tunggakan pajak antara lain:

1. Surat Teguran

Apabila utang pajak yang tercantum dalam Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Kurang Bayar Tambahan (SKPKBT) tidak dilunasi melewati 7 hari dari batas waktu jatuh tempo (1 bulan sejak tanggal diterbitkan)

2. Surat Paksa

Apabila utang pajak tidak dilunasi setelah 21 hari dari tanggal surat teguran, maka akan diterbitkan surat paksa yang akan disampaikan oleh Juru Sita Pajak Negara dengan dibayar biaya penagihan paksa sebesar Rp.50.000,- (lima puluh ribu rupiah). Utang pajak harus dilunasi dalam waktu 2x24 jam.

3. Surat Perintah Melakukan Penyitaan (SPMP)

Apabila utang pajak belum juga dilunasi dalam waktu 2x24 jam dapat dilakukan penyitaan atas barang-barang wajib pajak, dengan dibebani biaya pelaksanaan sita sebesar Rp 100.000,- (seratus ribu rupiah)

4. Dalam waktu 14 hari setelah tindakan penyitaan utang pajak belum dilunasi, maka akan dilanjutkan dengan tindakan pelelangan melalui Kantor Lelang Negara dalam hal biaya penagihan paksa dan biaya pelaksanaan sita belum dibayar, maka akan dibebankan bersama-sama dengan biaya iklan untuk pengumuman lelang dan surat kabar biaya lelang pada saat pelelangan.

2.1.4 Surat Teguran

Penagihan pajak dengan Surat Teguran adalah tindakan awal dari proses penagihan pajak aktif. Surat Teguran dikirim ke Wajib Pajak bertujuan untuk menegur atau memperingatkan Wajib Pajak agar melunasi utang pajaknya (Ilyas dan Suhartono, 2012:333).

Sedangkan menurut Undang-Undang N0.19 Tahun 2000 Tentang Penagihan pajak dengan Surat Paksa Pasal 1 ayat 10, menyatakan bahwa :

“Surat teguran, Surat Peringatan atau surat lain yang sejenis adalah surat yang diterbitkan Oleh Pejabat untuk menegur atau memperingatkan kepada Wajib Pajak untuk melunasi utang pajaknya”.

Surat Teguran sebagai awal tindakan pelaksanaan penagihan pajak dilakukan segera setelah tujuh hari sejak saat jatuh tempo pembayaran yang tercantum dalam Surat Ketetapan Pajak. Penerbitan Surat Teguran dalam UU

tidak diatur secara khusus dalam satu bagian tersendiri, tetapi hanya merupakan bagian dari bab mengenai Surat Paksa, seperti yang diatur dalam ketentuan Pasal 8 ayat (1) huruf a dan ayat (2) UU No. 19 Tahun 2000. Ketentuan Pasal 8 ayat (1) menyatakan “Surat Paksa diterbitkan apabila Penanggung Pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan Surat Teguran atau Surat Peringatan atau surat lain yang sejenis.” Sementara ayat (2) menyatakan “Surat Teguran, Surat Peringatan, atau surat lain yang sejenis diterbitkan apabila Penanggung Pajak tidak melunasi utang pajaknya sampai dengan tanggal jatuh tempo

pembayaran”. Penerbitan Surat Teguran, Surat Peringatan atau surat lainnya yang sejenis ini dilakukan oleh Pejabat atau kuasa yang ditunjuk oleh pejabat tersebut setelah 7 (tujuh) hari sejak saat jatuh tempo pembayaran.

Berdasarkan KUP No. 16 Tahun 2009 Pasal 20 ayat 1, apabila jumlah utang pajak tidak atau kurang dibayar sampai dengan tanggal jatuh tempo pembayaran atau sampai dengan tanggal jatuh tempo penundaan pembayaran, atau Wajib Pajak tidak memenuhi angsuran pembayaran pajak, penagihannya dilaksanakan dengan Surat Paksa sesuai dengan ketentuan peraturan perundang undangan perpajakan. Penagihan pajak dengan Surat Paksa tersebut dilaksanakan terhadap Penanggung Pajak.

2.1.5 Surat Paksa

2.1.5.1 Pengertian Surat Paksa

Surat paksa sesuai Pasal 1 huruf 21 (UU KUP) dan Pasal 1 huruf 12 (UU Penagihan Pajak) menyatakan bahwa “surat paksa adalah surat perintah

Dalam Pasal 7 ayat 2 (UU Penagihan Pajak), disebutkan bahwa surat paksa sekurang-kurangnya harus memuat :

1. Nama Wajib Pajak atau nama Wajib Pajak dan penanggung pajak. 2. Dasar penagihan.

3. Besarnya utang pajak. 4. Perintah untuk membayar.

Adapun pengertian Surat Paksa menurut Mardiasmo (2009:121) adalah sebagai berikut :

“Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak. Surat paksa mempunyai kekuatan eksekutorial dan kedudukan hukum yang sama dengan putusan pengadilan yang telah mempunyai kekuatan hukum tetap”.

Sedangkan pengertian Surat Paksa menurut Rusjdi (2007:33) Surat Paksa adalah perintah membayar utang pajak dan biaya penagihan pajak.

2.1.5.2 Penerbitan Surat Paksa

Ketentuan Pasal 8 ayat (1) menyatakan “Surat Paksa diterbitkan apabila Penanggung Pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan Surat Teguran atau Surat Peringatan atau surat lain yang sejenis”. Menurut pasal Pasal 8 (UU Penagihan Pajak) menyatakan bahwa surat paksa diterbitkan apabila:

1. Penanggung pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan surat teguran atau surat peringatan atau surat lain yang sejenis.

seketika dan sekaligus, atau

3. Penanggung pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak.

2.1.5.3 Pemberitahuan Surat Paksa

Pemberitahuan surat paksa dituangkan dalam berita acara yang

sekurang-kurangnya memuat hari dan tanggal pemberitahuan surat paksa, nama jurusita pajak, nama yang menerima, dan tempat pemberitahuan surat paksa. Berdasarkan Pasal 10 ayat 3 (UU Penagihan Pajak), surat paksa

terhadap orang pribadi diberitahukan oleh jurusita pajak kepada:

a. Penanggung pajak di tempat tinggal, tempat usaha atau di tempat lain yang memungkinkan.

b. Orang dewasa yang bertempat tinggal bersama ataupun yang bekerja di tempat usaha penanggung pajak, apabila penanggung pajak tidak dapat dijumpai.

c. Salah seorang ahli waris atau pelaksana wasiat atau yang mengurus harta peninggalannya, apabila Wajib Pajak telah meninggal dunia dan harta warisan belum dibagi.

d. Para ahli waris, apabila Wajib Pajak telah meninggal dunia dan harta warisan telah dibagi.

Berdasarkan Pasal 10 ayat 4 (UU Penagihan Pajak), surat paksa terhadap badan diberitahukan oleh jurusita pajak kepada:

modal, baik di tempat kedudukan badan yang bersangkutan, di tempat tinggal mereka maupun di tempat lain yang memungkinkan, atau b. Pegawai tetap di tempat kedudukan atau di tempat usaha badan yang

bersangkutan apabila jurusita pajak tidak dapat menjumpai salah seorang sebagaimana dimaksud dalam huruf ( a ).

Dalam hal Wajib Pajak dinyatakan pailit, surat paksa diberitahukan

kepada kurator, hakim pengawas atau Balai Harta Peninggalan, dan jika Wajib Pajak dinyatakan bubar atau dalam likuidasi, maka surat paksa diberitahukan kepada orang atau badan yang dibebani untuk pemberesan atau likuidasi. Jika tidak dapat dilaksanakan surat paksa disampaikan melalui pemerintah daerah setempat.

Dalam hal Wajib Pajak tidak diketahui tempat tinggalnya, tempat usaha,atau tempat kedudukannya, maka penyampaian surat paksa dilaksanakan dengan cara menempelkan surat paksa pada papan pengumuman kantor

pejabat yang menerbitkannya, mengumumkan melalui media massa, atau cara lain yang ditetapkan oleh keputusan menteri atau keputusan kepala daerah. 2.1.6 Surat Perintah Melaksanakan Penyitaan

2.1.6.1 Pengertian Penyitaan

Menurut Undang-undang No 19 Tahun 2000 “Penyitaan merupakan serangkaian tindak lanjut dari Surat Paksa, yang mana apabila dalam waktu 2 x 24 jam Wajib Pajak tidak melunasi hutang pajaknya , maka diterbitkan Surat Perintah Melaksanakan Penyitaan”.

Penyitaan yang dilakukan oleh Jurusita Pajak terhadap barang milik Penanggung Pajak yang berada pada tempat tinggal, tempat usaha, atau pada tempat lain dapat berupa, antara lain :

1. Barang bergerak misalnya mobil, perhiasan, uang tunai, dan deposito berjangka, tabungan, saldo, rekening koran, giro, atau bentuk lainnya yang dipersamakan dengan itu, obligasi, saham, atau surat berharga lainnya, piutang dan penyertaan modal pada perusahaan lain

2. Barang tidak bergerak termasuk tanah, bangunan, dan kapal dengan isi kotor tertentu.

Adapun pengertian lain menurut Mardiasmo (2009:122) adalah sebagai berikut :

“Penyitaan adalah tindakan Jurusita Pajak untuk menguasai barang penanggung pajak, guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan perundang-undangan”.

Tugas Jurusita Pajak adalah :

1. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus 2. Melaksanakan Surat Paksa

3. Melaksanakan Penyitaan atas barang milik Penanggung Pajak berdasarkan Surat Perintah Melaksanakan Penyitaan

4. Melakukan Penyanderaan berdasarkan Surat Perintah Penyanderaan.

2.1.6.2 Tata Cara Penyitaan

Penyitaan dilaksanakan oleh Juru Sita Pajak dengan disaksikan oleh sekurang-kurangnya 2 (dua) orang yang telah dewasa, penduduk Indonesia, dikenal oleh Juru Sita Pajak, dan dapat dipercaya. Kehadiran para saksi dimaksudkan untuk meyakinkan bahwa pelaksanaan penyitaan dilaksanakan sesuai dengan ketentuan yang berlaku. Untuk mempermudah tugas Juru Sita Pajak pemilihan saksi telah disiapkan sejak dari rencana melakukan penyitaan. Saksi yang dipilih boleh sesama Juru Sita, atasan atau Kepala Seksi Penagihan, atau dapat orang lain yang ada di Seksi Penagihan yang dipercaya oleh Juru Sita Pajak. Selain untuk memudahkan koordinasi, juga saksi tersebut dapat membantu kelancaran tugas penyitaan. Dalam melaksanakan penyitaan, Juru Sita Pajak harus:

1. Memperlihatkan kartu tanda pengenal Juru Sita Pajak.

2. Memperlihatkan Surat Perintah Melaksanakan Penyitaan, dan 3. Memberitahukan tentang maksud dan tujuan penyitaan. 2.1.7 Waktu Hak Penagihan

Pasal 22 UU KUP menyebutkan bahwa hak untuk malakukan penagiha pajak termasuk bunga, denda, kenaikan, dan biaya penagihan pajak, daluwarsa setelah malampaui waktu 5 (lima) tahun terhitung sejak penerbitan:

1. Surat Tagihan Pajak

2. Surat Ketetapan Pajak Kurang Bayar

4. Surat Keputusan Pembetulan 5. Surat Keputusan Keberatan 6. Putusan Banding

7. Putusan Peninjauan Kembali

Daluwarsa penagihan pajak 5 (lima) tahun dihitung sejak Surat Tagihan Pajak dan Surat Ketetapan Pajak diterbitkan. Dalam hal Wajib Pajak mengajukan permohonan pembetulan, keberatan, banding atau peninjauan kembali, daluwarsa penagihan pajak 5 (lima) tahun dihitung sejak tanggal penerbitan Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali.

2.1.8 Tertangguhnya Daluwarsa Penagihan Pajak

Menurut Pasal 22 UU KUP, daluwarsa penagihan pajak tertangguh apabila: 1. Diterbitkan Surat Paksa

2. Ada pengakuan utang pajak dari Wajib Pajak baik langsung maupun tidak langsung

3. Diterbitkan Surat Ketetapan Pajak Kurang Bayar atau Surat Ketetapan Pajak Kurang Bayar Tambahan

4. Dilakukan penyidikan tindak pidana di bidang perpajakan

5. Daluwarsa penagihan pajak menjadi tertangguhkan dan dihitung 5 (lima) tahun sejak tanggal penerbitan atau pelaksanaan kegiatan tersebut di atas. 2.1.9 Tunggakan Pajak

Dalam rangka mendukung tercapainya rencana Pencairan Tunggakan Pajak, perlu dilaksanakan intensifikasi kegiatan penagihan pajak secara terpadu,

profesional dan berhasil guna. Oleh karena itu, perlu diupayakan pengurangan tunggakan pajak secara optimal melalui peningkatan kegiatan operasional penagihan.

Pengertian tunggakan pajak atau utang pajak dikemukakan Kurniawan dan pamungkas (2006:1) adalah sebagai berikut :

“Utang pajak adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam Surat Ketetapan Pajak atau Surat Peraturan Perundang-undangan Perpajakan.”

Berdasarkan pengertian di atas bahwa tunggakan/utang pajak merupakan suatu pajak yang belum dapat dibayar oleh wajib pajak dalam masa tagihan pajak berdasarkan peraturan perundang-undangan perpajakan.

2.1.10 Pencairan Tunggakan Pajak

Sebagaimana hanya dengan perikatan umum lainnya, Pencairan Tunggakan Pajak adalah pembayaran utang pajak sebesar sebesar yang masih harus dibayar sesuai administrasi di kantor pajak (Prastowo, 2009: 164). Pencairan tunggakan pajak dapat terjadi karena :

1) Adanya Pembayaran oleh Wajib Pajak

Pembayaran berarti Wajib Pajak telah memenuhi kewajiban perpajakannya, yang dimaksud dengan pembayaran adalah dibayar dan dilunasi oleh Wajib Pajak dengan uang Dalam ketentuan formal yang disebutkan dalam Keputusan Menteri Keuangan Nomor

533/KMK.04/2000, mata uang yang berlaku untuk melunasi utang pajak adalah mata uang rupiah.

Berdasarkan Keptusan Menteri Keuangan tersebut, disebutkan pula bahwa Wajib Pajak diizinkan menyelenggarakan pembukuan dalam bahasa asing, namun dalam hal melakukan kewajiban perpajakan seperti mengisi SPT Tahunan maupun Masa dan dalam hal pembuatan fatur pajak, serta membayar pajak, tetap menggunakan mata uang rupiah. 2) Adanya Kompensasi Pembayaran

Kompensasi pembayaran pajak yakni pelunasan uatng pajak yang dilakukan melalu proses pemindah bukuan, karena Wajib Pajak mempunyai kelebihan pembayaran pajak. Kompensasi hanya dapat dilakukan terhadap utang jenis pajak yang sama, tetapi tahun pajaknya berbeda, atau bisa juga dilakukan atas jenis pajak lainnya. Kelebihan pajak yang menjadi hak Wajib Pajak yakni kelebihan pajak yang ditetapkan dalam Surat Ketetapan Pajak Lebih Bayar (SKPLB).

3) Pengajuan permohonan pembetulan yang dikabulkan atas Surat teguran/Surat Peringatan/Surat lain yang sejenis, Surat Penagihan Seketika dan Sekaligus, Surat Paksa, Surat Perintah Melaksanakan Penyitaan, Surat perintah Penyanderaan, Pengumuman Lelang dan Surat Penentuan Harga Limit yang dalam penerbitannya terdapat kesalaan atau kekeliruan, yang mengakibatkan berkurangnya jumlah pituang pajak.

4) Pengajuan keberatan/banding yang dikabulkan atas Surat Ketetapan Pajak Kurang Bayar atau Surat Ketetapan Pajak Kurang Bayar Tambahan yang mengakibatkan berkurangnya jumlah piutang pajak.

5) Penghapusan piutang, dilakukan karena sudah tidak mungkin lagi ditagih. Hal ini dapat diakibatkan karena Wajib Pajak dan atau Penanggung pajak meinggal dunia dan tidak memiliki harta warisan, Wajib Pajak dan atau Penanggung Pajak tidak mempunyai harta kekayaan lagi dan hak untuk melakukan penagihan pajak sudah daluwarsa

6) Wajib Pajak pindah, artinya Wajib Pajak pindah alamat dan tidak dapat ditemukan lagi.

Setiap Wajib Pajak membayar pajak yang terutang berdasarkan ketentuan ketentuan peraturan perundang-undangan perpajakan. Jumlah pajak terutang menurut Surat pemberitahuan yang disampaikan oleh Wajib Pajak adalah jumlah pajak yang terutang menurut ketentuan peraturan perundang-undangan perpajakan dan apabila mendapat bukti bahwa jumlah pajak yang terutang menurut Surat Pemberitahuan tidak benar, maka Direktoran Jenderal Pajak menetapkan jumalh pajak terutang yang semestinya.

2.2 Penelitian Terdahulu

Berikut ini akan disajikan beberapa rangkuman mengalami penelitian terdahulu yang berkaitan dengan judul dalam penelitian yaitu “Pengaruh

Penerbitan Surat Teguran, Surat Paksa dan Surat Perintah Melaksanakan Penyitaan Terhadap Realisasi Pencairan Tunggakan Pajak”

Tabel 2.1

Hasil-Hasil Penelitian Terdahulu No Nama &

Tahun Penelitian

Judul Penelitian

Hasil Penelitian Persamaan

Penelitian Perbedaan Penelitian 1 Tingkan Larosa Ursula Walewangko (2016) Analaisis Efeketivitas Pencairan Tunggakan Pajak Aktif Dengan Tindakan Penyitaan Terhadap Pencairan Tunggakan di KPP Pratama Ambon penagihan pajak dengan Tindakan Penyitaan melalui penerbitan Surat Perintah Melakukan Penyitaan (SPMP) pada KPP Pratama Ambon dari tahun 2013 sampai dengan tahun 2015 berdasarkan indikator tingkat efektivitas masih tergolong tidak efektif. Variabel yang diteliti yaitu: Pencairan Tunggakan Pajak dan Surat Perintah Melaksana kan Penyitaan. Variabel yang ditetliti yaitu Tunggakan Pajak 2 Hazra Muda, Sifrid S. Pangemana n dan Victorina Z. Tirayoh (2015) Penagihan Pajak Dengan Surat Teguran dan Surat Paksa Dampaknya Terhadap Penerimaan Pajak Pertambaha n Nilai Pada KPP Pratama Belitung Dampak penagihan pajak adalah berkurangnya tagihan piutang pajak pertambahan nilai karena adanya pelunasan pajak yang berdampak juga pada tingkat kepatuhan dan penerimaan seluruhnya. Kontribusi penagihan tunggakan pajaknya sangat kurang. Varibel X yang diteliti yaitu: Surat Teguran dan Surat Paksa. Variabel Y yang diteliti adalah Penerimaan Pajak.

No Nama & Tahun Penelitian

Judul Penelitian

Hasil Penelitian Persamaan

Penelitian Perbedaan Penelitian 3 Agus Purnomo Adi (2004) Pengaruh penyitaan harta kekayaan penanggung pajak yang tersimpan di bank terhadap pencairan tunggakan pajak (studi kasus pada kantor Pelayanan Pajak Penanaman Modal Asing Lima) penyitaan harta kekayaan Penanggung Pajak yang tersimpan di bank berpengaruh dan berkorelasi kuat terhadap pencairan tunggakan pajak. Salah satu faktor yang

menyebabkan keberhasilannya adalah adanya koordinasi dan kerja sama yang baik pihak bank dalam prosedur penyitaan dimaksud. Variabel yang diteliti yaitu : Variabel X yang diteliti adalah SPMP dan variabel Y yang di teliti adalah Pencairan tunggakan pajak. Variabel X yang diteliti adalah SPMP pada harta wajib pajak yang ada di bank saja. 4 Dina Fatmadika, Heru Susilo , Rosalita Rachma Agusti (2016) Pengaruh Surat Teguran Terhadap Pencairan Tunggakan Pajak dengan Surat Paksa sebagai Vairabel Intervening Variabel surat teguran berpengaruh terhadap variabel surat paksa nilai koefisien beta 0,353 Variabel surat teguran terhadap variabel pencairan tunggakan pajak 0,467 surat paksa terhadap variabel pencairan tunggakan pajak juga 0,354 untuk surat paksa berpengaruh 0,124. Variabel X yang diteliti yaitu : Surat Teguran Menggunak an Variabel Intervening yaitu Surat Paksa

No Nama & Tahun Penelitian

Judul Penelitian

Hasil Penelitian Persamaan

Penelitian Perbedaan Penelitian 5 Agustinus Paseleng, Agus T. Poputra, dan Steven J. Tangkuman (2013) Efektivitas Penagihan Pajak Dengan Surat Teguran Dan Surat Paksa Terhadap Penerimaan Pajak Penghasilan penagihan pajak dengan surat teguran dan surat paksa pada tahun 2011 dan 2012 tergolong tidak efektif dan memberikan kontribusi yang sangat kurang terhadap penerimaan pajak penghasilan di KPP Pratama Manado Variabel x yang diteliti yaitu : Surat Teguran Dan Surat Paksa Variabel Y yang diteliti yaitu : Penerimaan Pajak Penghasilan 6 Gilang Destriyatna, Nengah Sudjana, Dwiatmanto (2014) Efektivitas Penagihan Pajak Dengan Surat Teguran, Surat Paksa Dan Penyitaan Dalam Mengoptim alkan Penerimaan Pajak di Kantor Pelayanan Pajak Pratama Malang Selatan a. Efektivitas penagihan pajak dengan surat teguran pada tahun 2012 tergolong tidak efektif dan pada tahun 2013 tergolong sangat tidak efektif b. Efektivitas penagihan pajak dengan surat paksa pada tahun 2012 tergolong cukup efektif dan pada tahun 2013 tergolong sangat tidak efektif. c. Efektivitas penagihan pajak dengan surat penyitaan pada tahun 2012 tergolong sangat cukup efektif dan pada tahun 2013 tergolong sangat cukup efektif Variabel X yang diteliti yaitu : Surat Teguran, Surat Paksa Dan Penyitaan Variabel Y yang diteliti yaitu: Penerimaan Pajak

No Nama & Tahun Penelitian

Judul Penelitian

Hasil Penelitian Persamaan

Penelitian Perbedaan Penelitian 7 Helsy Amelia Saputri (2014) Pengaruh Penagihan Pajak dengan Surat Teguran dan Surat Paksa Terhadap efektivitas Pencairan Tunggakan Pajak Penagihan pajak dengan Surat Paksa berpengaruh signifikan terhadap efektivitas pencairan tunggakan pajak. Penagihan pajak dengan Surat Teguran dan Surat Paksa secara simultan juga berpengaruh signifikan terhadap efektivitas pencairan tunggakan pajak karena nilai Variabel yang diteliti yaitu : Surat teguran dan Surat Paksa dan Pencairan tunggakan pajak Penelitian yang dilakukan pada periode 2010-2014 Tabel 2.1

Hasil-Hasil Penelitian Terdahulu 2.3 Kerangka Pemikiran

2.3.1 Pengaruh Penerbitan Surat Teguran terhadap Pencairan Tunggakan Pajak

Surat Teguran adalah tindakan awal dari proses penagihan pajak aktif. Surat Teguran dikirim ke Wajib Pajak bertujuan untuk menegur atau memperingatkan Wajib Pajak agar melunasi utang pajaknya (Ilyas dan Suhartono, 2012:333)

Berdasarkan pengertian diatas maka dapat disimpulkan surat teguran atau menegur (memperingatkan) merupakan surat yang diterbitkan untuk memberikan kepada wajib pajak yang tidak melunasi utang pajaknya. Jadi semakin tinggi

penerbitan surat teguran, maka akan berimbas pada peningkatan pencairan tunggakan pajak.

Uraian tersebut jika dikaitkan dengan hasil penelitian dari Fatmadika dkk (2016) menyatakan bahwa penerbitan surat teguran berpengaruh signifikan terhadap pencairan tuggakan pajak.

2.3.2 Pengaruh Penerbitan Surat Paksa terhadap Pencairan Tunggakan Pajak

Menurut Mardiasmo (2009:121) Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak. Surat paksa mempunyai kekuatan eksekutorial dan kedudukan hukum yang sama dengan putusan pengadilan yang telah mempunyai kekuatan hukum tetap.

Sedangkan pengertian Surat Paksa menurut Rusjdi (2007:33) Surat Paksa adalah perintah membayar utang pajak dan biaya penagihan pajak.

Berdasarkan pengertian diatas maka dapat disimpulkan surat paksa diterbitkan karena penanggung pajak tidak melunasi utang pajaknya dan kepadanya telah dikeluarkan surat teguran, sehingga wajib pajak akan segera memenuhi kewajibannya dan hal tersebut dapat mempengaruhi kenaikan pencairan tunggakan pajak.

Uraian tersebut jika dikaitkan dengan hasil penelitian dari Amelia Saputri (2014) menyatakan bahwa penerbitan surat paksa berpengaruh signifikan terhadap pencairan tunggakan pajak.

2.3.3 Pengaruh Penerbitan Surat Perintah Melaksanakan Penyitaan terhadap Pencairan Tunggakan Pajak

Pengertian Penyitaan menurut Mardiasmo (2009:122) adalah sebagai berikut :

“Penyitaan adalah tindakan Jurusita Pajak untuk menguasai barang penanggung pajak, guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan perundang-undangan”.

Berdasarkan pengertian diatas maka dapat disimpulkan petugas pajak telah menerbitkan Surat perintah melaksanakan penyitaan yang kemudian di ikuti dengan tindakan penyitaan yang merupakan tindakan untuk menguasai barang penanggung pajak yang digunakan sebagai jaminan untuk melunasi utang pajaknya.

Dari uraian tersebut sesuai jika dikaitkan dengan hasil penelitian dari Purnomo adi (2004) menyatakan bahwa tindakan penyitaan berpengaruh terhadap pencairan tunggakan pajak.

2.3.4 Pengaruh Penerbitan Surat Paksa, Surat Teguran dan Surat Perintah Melaksanakan Penyitaan terhadap Pencairan Tunggakan Pajak

Pencairan Tunggakan Pajak adalah pembayaran utang pajak sebesar sebesar yang masih harus dibayar sesuai administrasi di kantor pajak (Prastowo, 2009: 164).

Menurut Waluyo (2000:238) Perkembangan jumlah tunggakan pajak dari waktu ke watu menunjukan jumlah yang sangat besar. Peningkatan jumlah tunggakan pajak ini belum dapat diimbangi dengan kegiatan pencairannya, namun demikian secara umum penerimaan pajak di bidang perpajakan semakin meningkat, terhadap tunggakan pajak maka dimaksudkan perlu dilaksanakan tindakan penagihan pajak yang mempunyai hukum yang memaksa.

Adapun definisi penagihan pajak menurut Undang-Undang Republik Indonesia Nomor 19 Tahun 2000, Penagihan Pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan melaksanakan penyitaan, melaksanakan penyanderaan menjual barang yang telah disita.

Tindakan penagihan pajak berdasarkan urutan proses dan waktu pelaksanaannya dimulai dengan menerbitkan surat teguran setelah 7 hari sejak tanggal jatuh tempo pembayaran. Selanjutnya diterbitkan surat paksa dan akan diikuti dengan penyitaan apabila penanggung pajak tidak melunasi utang pajak dalam jangka waktu 2 x 24 jam. Maka wajib pajak harus segera melunasi kewajiban perpajakannya. Jadi semakin tinggi penerbitan surat teguran, surat paksa yang diikuti surat perintah melaksanakan penyitaan, maka akan semakin tinggi juga pencairan tunggakan pajak yang ada.

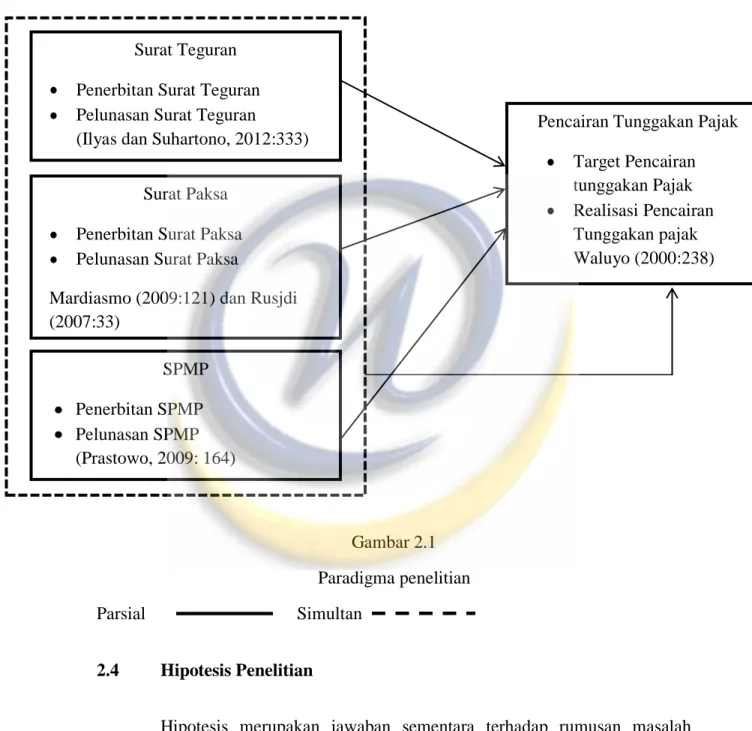

Berdasarkan uraian tersebut, maka peneliti bermaksud menggambarkannya dalam satu bagan kerangka pemikiran yaitu sebagai berikut.

Gambar 2.1 Paradigma Penelitian Gambar 2.1 Paradigma penelitian Parsial Simultan 2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

Surat Teguran Penerbitan Surat Teguran Pelunasan Surat Teguran

(Ilyas dan Suhartono, 2012:333)

SPMP Penerbitan SPMP Pelunasan SPMP (Prastowo, 2009: 164)

Surat Paksa Penerbitan Surat Paksa Pelunasan Surat Paksa

Mardiasmo (2009:121) dan Rusjdi (2007:33)

Pencairan Tunggakan Pajak Target Pencairan tunggakan Pajak Realisasi Pencairan Tunggakan pajak Waluyo (2000:238)

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan (Sugiyono, 2009).

Berdasarkan kerangka pemikiran maka penulis merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

1. Secara Parsial

: Penerbitan surat teguran tidak berpengaruh positif terhadap pencairan tunggakan pajak.

: Penerbitan surat teguran berpengaruh positif terhadap pencairan tunggakan pajak.

: Penerbitan surat paksa tidak berpengaruh positif terhadap pencairan tunggakan pajak.

: Penerbitan surat paksa berpengaruh positif terhadap pencairan tunggakan pajak.

: Penerbitan surat perintah tidak melaksanakan penyitaan berpengaruh positif terhadap pencairan tunggakan pajak.

: Penerbitan surat perintah melaksanakan penyitaan berpengaruh positif terhadap pencairan tunggakan pajak.

2. Secara Simultan

Ho : Penerbitan surat teguran, surat paksa dan surat perintah melaksanakan penyitaan tidak berpengaruh terhadap pencairan tunggakan pajak.

Ha : Penerbitan surat teguran, surat paksa dan surat perintah melaksanakan penyitaan berpengaruh terhadap pencairan tunggakan pajak.