perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

i

PENGARUH PROFITABILITAS, LEVERAGE, DAN UKURAN

PERUSAHAAN TERHADAP KUALITAS LABA

(STUDI EMPIRIS PADA PERUSAHAAN MISCELLANEOUS INDUSTRY

YANG TERDAFTAR DI BURSA EFEK INDONESIA)

SKRIPSI

Diajukan Untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

TIAS RAMADIAWATI F0308085

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ii

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iii

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iv

MOTTO

I will try my utmost effort to achieve a good result and learn from the outstanding

people. Life cannot be without a dream, especially when we are still young.

Since my dream has began, I must endure it till the end, no matter how tough the

road is, just calmly face it! My dream has started, I had to firmly tell myself.

“Work hard! (Fighting!)”

At the same time, I hope those who knows me, the friends that are familiar

with me will support me, bless me. I will work hard!

#Luhan

Nothing in the world is imposible

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

v

PERSEMBAHAN

Kepada Mama dan Bapak yang paling aku sayangi

Yang telah merawat dan membesarkan ku dengan penuh kasih sayang...

Semua jerih payah yang telah kalian berikan kepadaku, tak akan pernah bisa aku

balas. Hanya doa, kasih sayang, bakti sebagai seorang anak, dan rasa hormatku

yang bisa aku berikan...

dan

Kepada Mas Rio dan Suma, saudara ku yang sangat aku sayangi

Tak akan pernah sepi bersama kalian

Kita bermain dan menghadapi kesulitan bersama...

You’re the best brother for me

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vi

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur atas kehadirat Allah SWT yang telah melimpahkan rahmat dan nikmat-Nya, serta memberikan kemudahan bagi penulis dalam menyelesaikan skripsi yang berjudul “PENGARUH PROFITABILITAS, LEVERAGE, DAN UKURAN PERUSAHAAN TERHADAP KUALITAS LABA (STUDI

EMPIRIS PADA PERUSAHAAN MISCELLANEOUS INDUSTRY YANG

TERDAFTAR DI BURSA EFEK INDONESIA)”. Skripsi ini disusun sebagai

salah satu syarat guna memenuhi syarat-syarat untuk mencapai gelar Sarjana Ekonomi Jurusan Akuntansi Universitas Sebelas Maret.

Penulis menyadari bahwa banyak pihak yang telah memberikan bimbingan dan bantuan dalam penyusunan skripsi ini. Maka dari itu penulis mengucapkan terimakasih kepada :

1. Allah SWT, atas nikmat hidup dan karunia yang telah diberikan.

2. Mama dan Bapak, yang telah merawat dan memberikan kasih sayang, cinta, dukungan, serta pengorbanan.

3. Bapak Dr. Wisnu Untoro, M.S. selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret.

4. Bapak Drs. Santoso Tri Hananto, M.Si., Ak. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret.

5. Prof. DR. Bambang Sutopo, M.Com., Ak. selaku pembimbing skripsi, yang telah bersedia memberikan bantuan dan bimbingannya kepada penulis selama penyusunan skripsi.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vii

7. Pak Timin, Pak Taufik, Pak Wahyono, Bu Emi, Pak Mei, Bapak-bapak dan Ibu-ibu perpus, terimakasih atas bantuannya dan telah diberi kesempatan untuk menggunakan perpustakaan sampai malam.

8. Pak Man dan Pak Pur yang selalu menyapa dengan ceria setiap kali saya ke kampus, makasih ya pak atas doa-doanya untuk saya dan teman-teman. 9. Sodari Pika Ramanuningsih (a.k.a Pik-Pik), teman seperjuangan kompre&skripsi. Teman stress bersama, lembur bersama, belajar bersama, download film bersama, diusir dari perpus bersama, galau bersama&gila-gilaan bersama..tapi tetap aku tidak bisa melampaui kebersama&gila-gilaanmu dje. Taruhlah dompet&uang pada 1 tempat yg sama nak dan gantilah gantungan kunci mu dengan gantungan yg lebih gede.

10.Meilitasari Budyaningtyas (a.k.a Nyet), ayoo kapan kita jalan-jalan ke Korea nyet??? Ke namsan tower, han river, jeju island, lotte world, makan dukbogi&yg paling penting Nonton Boyband!!haha. Agendakan beberapa tahun lagi, kita sudah janji lhoo.. semangat nabung ’45! Fighting!!!!^^ 11.Mariska Asmaranita (a.k.a si Emak), orang paling waras di siLit PiTiK dan

gak pernah ketinggalan gossip apapun..bakat alami jadi bisnis woman nih. Mak kalo nikah ntar saya tunggu “undangannya” yaa hehehe.

12.Condro (*gaya nunjuk ke atas #messi_style), komedian paling sukses se FE-UNS. Thx for lelucon dan film Warkopnya, sorry belum ditonton dje haha.

13.Rendy (“IP” Rumpun Woyoo Woyoo) omongan ra nggo tedeng aling-aling, mahasiswa yg rahasia kepintarannya ada di kaki. Thx banget sudah diajarin pelajaran yang saya tidak mudeng.

14.Endro, bos besar yg suka merendah, apa-apa punya, bisnis dimana-mana, hobi maen saham, sekarang sedang menggeluti bisnis kulinair..kurang apa cobaa?? Thx for traktirannya dan semoga bisnis-bisnisnya sukses terus ndro.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

viii

16.Bang Yos, ingat pasal 1 UU WWJ haha, satu-satunya musisi di WWJ, sak “genjreng”an bisa dapet HP baru.

17.Ilham, artis korea yg nyasar di akuntansi, kapan-kapan minta download-an drama korea-nya lagee ham.

18.Kus, bosnya Mandiri sama juragan Bis, kekayaan 7 turunan tidak habis-habis. Kalau saya mein ke Bandung atau Surabaya diharapkan akomodasinya bos hehe.

19.Angga, masnya yang jago nari di Woyoo-Woyoo.

20.Andreas, kalau siang dipanggil derbi kalau malam deborah.

21. RUMPUN WOYOO-WOYOO....Terimakasih atas kenangan bersama, petualangan, kegembiraan, dan karaokean, berkat kalian saya lebih menikmati masa-masa kuliah. Kita selamanya adalah saudara dalam sebuah Rumpun! Meski anarkis, tapi kita adalah orang yang optimis, melankolis, dan romantis! Woyoo Woyoo Juooossshhh!!!

22.KD Sisters : Umi, Winda, Lina, Windi. Terimakasih atas kebersamaan, semangat, kejutan dan kado-kadonya temaaaann. Suatu saat kita harus reunian bareng yak ^^

23.Fatikong, Echa, Vivi, Powpow, Ditha, sahabat-sahabat saya yang baik dan keren “Uniq Roku”, terimakasih doa dan semangat yang diberikan.

24.Mita, Habib, Suryo & Nata, penghuni perpus meja pertama ruang skripsi hehe. Makasih ya teman-teman doanya, maaf tidak bisa menemani

meeting dengan kalian di “kantor” lagi.

25.Nanda DMP alias “dudul”, rajanya jalan-jalan. Thx info pesawatnya.. Ayoo maen bareng dul, cari tiket promo yang paling murah! Tujuan ke Korea!! (pengen bangeettt T,T) Nanti kalau booking jangan ditinggal ye, kita nggembel bareng-bareng whahahaa.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ix

27.Keluarga besar HMJ Akuntansi, terimakasih atas pengalaman berharga selama berorganisasi.

28.My Beloved Bias!! 2PM & EXO, yang telah menemani saya selama mengerjakan skripsi ini dengan MV yang keren-keren dan lagu yang asik

^^ 정말미남이시네요... 사랑해요

29.Dan semua pihak yang tidak dapat disebutkan satu per satu, terimakasih banyak atas semuanya.

Wassalammu’alaikum Wr. Wb.

Surakarta, Juni 2012 Penulis

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

x

DAFTAR ISI

HALAMAN JUDUL... Error! Bookmark not defined.

HALAMAN PERSETUJUAN PEMBIMBING .... Error! Bookmark not defined.

HALAMAN PENGESAHAN... iii ABSTRAK ... Error! Bookmark not defined.

ABSTRACT ... Error! Bookmark not defined.

BAB I PENDAHULUAN ... Error! Bookmark not defined.

A. Latar Belakang Masalah ... Error! Bookmark not defined.

B. Perumusan Masalah ... Error! Bookmark not defined.

C. Tujuan Penelitian ... Error! Bookmark not defined.

D. Manfaat Penelitian ... Error! Bookmark not defined.

BAB II TINJAUAN PUSTAKA... Error! Bookmark not defined.

A. Teori Keagenan ... Error! Bookmark not defined.

B. Kualitas Laba ... Error! Bookmark not defined.

C. Pengaruh Profitabilitas Terhadap Kualitas Laba ... Error! Bookmark not defined.

D. Pengaruh Leverage Terhadap Kualitas Laba ... Error! Bookmark not defined.

E. Pengaruh Ukuran Perusahaan Terhadap Kualitas laba .... Error! Bookmark not defined.

F. Diagram Sistematis Rerangka Teoritis ... Error! Bookmark not defined.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xi

A. Populasi dan Sampel ... Error! Bookmark not defined.

1. Populasi ... Error! Bookmark not defined.

2. Sampel ... Error! Bookmark not defined.

B. Pengukuran Variabel ... Error! Bookmark not defined.

1. Variabel Dependen ... Error! Bookmark not defined.

2. Variabel Independen... Error! Bookmark not defined.

C. Metode Analisis Data ... Error! Bookmark not defined.

1. Statistik Deskriptif ... Error! Bookmark not defined.

2. Uji Penyimpangan Asumsi Klasik ... Error! Bookmark not defined.

3. Model Regresi ... Error! Bookmark not defined.

BAB IV ANALISIS DAN PEMBAHASAN ... Error! Bookmark not defined.

A. Hasil Pengumpulan Data ... Error! Bookmark not defined.

B. Statistik Deskriptif ... Error! Bookmark not defined.

C. Uji Asumsi Klasik ... Error! Bookmark not defined.

1. Uji Multikolinieritas ... Error! Bookmark not defined.

2. Uji Heteroskedastisitas ... Error! Bookmark not defined.

3. Uji Autokorelasi ... Error! Bookmark not defined.

4. Uji Normalitas ... Error! Bookmark not defined.

D. Analisis Regresi ... Error! Bookmark not defined.

1. Koefisien Determinasi (R2) ... Error! Bookmark not defined.

2. Pengujian dan Pembahasan Hipotesis ... Error! Bookmark not defined.

BAB V PENUTUP... Error! Bookmark not defined.

A. Simpulan ... Error! Bookmark not defined.

B. Keterbatasan ... Error! Bookmark not defined.

C. Saran... Error! Bookmark not defined.

DAFTAR PUSTAKA ... Error! Bookmark not defined.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiii

DAFTAR TABEL

Tabel IV.1 Sampel Penelitian ... 30

Tabel IV.2 Statistik Deskriptif ... 30

Tabel IV.3 Hasil Uji Multikolinearitas ... 32

Tabel IV.4 Hasil Uji Autokorelasi dengan Durbin Watson ... 34

Tabel IV.5 Hasil Uji Normalitas One-Sampel Kolmogorov Smirnov ... 35

Tabel IV.6 Koefisien Determinasi Regresi ... 36

Tabel IV.7 Pengujian Model Regresi ... 37

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiv

DAFTAR GAMBAR

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xv

DAFTAR LAMPIRAN

Lampiran I

Tabel Nama Perusahaan ... 48 Lampiran II

Tabel AbsolutDiscretionaryAccrual ... 49 Tabel ReturnsOnAssets (ROA) ... 54 Tabel Debtto Total Assets (DTA) dan Ukuran Perusahaan (Ln_TA) ... 59 Lampiran III

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Laporan keuangan merupakan alat komunikasi antara manajemen dengan pemilik. Terdapat tiga tujuan laporan keuangan dalam FASB, yaitu memberikan informasi kepada investor dan kreditor untuk digunakan sebagai dasar pengambilan keputusan, membantu meramalkan arus kas masa depan perusahaan, dan menunjukkan posisi sumber daya dan perubahan sumber daya yang dimiliki perusahaan.

Laporan keuangan sebagai sumber informasi yang akan digunakan untuk membuat keputusan, diharapkan mampu memberikan gambaran kepada para pemakai tentang posisi keuangan dan kinerja perusahaan. Selain itu, laporan keuangan juga merupakan alat utama bagi perusahaan untuk menyampaikan informasi mengenai pertanggungjawaban pihak manajemen (Schipper dan Vincent, 2003).

Laporan keuangan menyajikan informasi tentang sumber daya yang diperoleh perusahaan, penggunaan sumber daya tersebut, dan apa yang didapat dari penggunaan sumber daya. Laporan keuangan terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

maka informasi laba merupakan informasi yang sangat penting dalam pengambilan keputusan. Subramanyam (1996) dalam Rachmawati dan Triatmoko (2007) menyatakan bahwa salah satu ukuran kinerja yang sering digunakan sebagai dasar pengambilan keputusan perusahaan adalah laba. Oleh karena itu, informasi mengenai laba dinilai cukup berpengaruh untuk dijadikan sebagai penilaian terhadap kinerja perusahaan.

Perusahaan menunjukkan kinerja yang baik jika menggunakan dasar akrual. Penggunaan dasar akrual dianggap baik karena dapat mengatasi masalah waktu dan masalah matching yang melekat dalam arus kas, sehingga laba lebih mencerminkan pola kinerja perusahaan (Dechow, 1994). Sebagaimana yang dijelaskan oleh Financial Accounting Standards Board (FASB) bahwa dasar akrual dapat menghasilkan indikator kinerja perusahaan secara lebih baik.

Akan tetapi, dasar akrual mengaburkan informasi dalam laporan keuangan. Kekaburan informasi tersebut diakibatkan dasar akrual yang rumit seiring dengan semakin kompleksnya transaksi bisnis, serta rentan terhadap tindakan manipulatif. Kondisi inilah yang memberikan kesempatan bagi manajer untuk melakukan manipulasi laba (Riduwan, 2011).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

berlaku, sehingga keputusan yang akan diambil oleh pengguna tidak menyebabkan bias.

Menurut Bandi (2007) kualitas laba atau yang lebih umum disebut sebagai kualitas pelaporan keuangan merupakan bagian dari pengguna laporan keuangan untuk membuat kontrak maupun untuk membuat keputusan investasi. Jadi semakin baik kualitas laba suatu perusahaan, maka akan semakin bermanfaat bagi pengambilan keputusan.

Menurut Wijayanti (2006) informasi tentang laba (earnings) mempunyai peran sangat penting bagi pihak yang berkepentingan terhadap suatu perusahaan. Pihak internal dan eksternal perusahaan sering menggunakan laba sebagai dasar pengambilan keputusan seperti pemberian kompensasi dan pembagian bonus kepada manajer, pengukur prestasi atau kinerja manajemen, dan dasar penentuan besarnya pengenaan pajak. Oleh karena itu kualitas laba menjadi pusat perhatian bagi investor, kreditor, pembuat kebijakan akuntansi, dan pemerintah. Laba yang berkualitas adalah laba yang dapat mencerminkan kelanjutan laba (sustainable

earnings) dimasa depan, yang ditentukan oleh komponen akrual dan aliran

kasnya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

diatas, bahwa kualitas laba menjadi baik jika menggunakan dasar akrual. Hal itu memungkinkan laporan keuangan yang dibuat oleh para manajer dapat direkayasa untuk menghasilkan angka laba yang diharapkan dapat mempengaruhi hasil kontraktual sehingga berdampak pada kualitas laba yang dilaporkan, dan pada akhirnya kredibilitas laporan keuangan patut dipertanyakan. Pernyataan tersebutlah yang menarik perhatian penulis untuk melakukan penelitian tentang kualitas laba dan ukuran kinerja keuangan yang mempengaruhinya (profitabilitas,

leverage, dan ukuran perusahaan) secara lebih dalam dan mudah dimengerti.

Profitabilitas diproksikan dengan Return On Assets (ROA). ROA membandingkan antara laba bersih dengan total aset perusahaan. Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba dengam memanfaatkan aset yang dimilikinya. Prediksi mengenai profitabilitas di masa depan penting bagi investor maupun kreditor untuk menilai prospek perusahaan yang akan datang. Leverage diproksikan dengan Debt to Total Asset. DTA membandingkan antara total hutang dengan total aset perusahaan. Leverage

menunjukkan sejauh mana sebuah perusahaan menggunakan hutang dari luar untuk membiayai operasional perusahaan. Ukuran perusahaan diproksikan dengan logaritma total aset. Ukuran perusahaan menunjukkan tingkat kedewasaan dan kestabilan perusahaan.

Tong dan Miao (2011) menggunakan profitabilitas, leverage, dan ukuran perusahaan sebagai variabel kontrol terhadap kualitas laba. Dalam penelitian tersebut, profitabilitas bepengaruh negatif terhadap absolute discretionary

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5

perusahaan berpengaruh negatif terhadap absolute discretionary accrual, atau ukuran perusahaan berpengaruh positif terhadap kualitas laba. Sedangkan

leverage tidak berpengaruh signifikan tehadap absolute discretionary accrual.

Valipour dan Moradbeygi (2011) meneliti pengaruh debt to total assets

terhadap kualitas laba, yang kemudian dibagi menjadi debt low dan debt high. Hasilnya menunjukkan bahwa debt to total asset berpengaruh signifikan negatif terhadap kualitas laba. Sedangkan ukuran perusahaan yang merupakan variabel kontrol berpengaruh signifikan positif terhadap kualitas laba.

Rachmawati dan Triatmoko (2007) melakukan analisis terhadap faktor-faktor yang mempengaruhi kualitas laba dan nilai perusahaan. Penelitian tersebut menggunakan leverage dan ukuran perusahaan sebagai variabel kontrol, hasilnya menunjukkan bahwa leverage dan ukuran perusahaan masing-masing tidak berpengaruh terhadap kualitas laba. Sedangkan penelitian yang dilakukan Setiawati dan Marsono (2010) tentang pengaruh rasio CAMEL terhadap praktik manajemen laba, menunjukkan bahwa ROA tidak berpengaruh signifikan terhadap discretionaryaccrual.

Penelitian ini mereplikasi penelitian Tong dan Miao (2011) yang berjudul

“Are Dividends Associated with the Quality of Earnings ?”. Dalam penelitian

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6

kemampuan laba untuk menjelaskan variasi pada tingkat pengembalian. Dalam penelitian Tong dan Miao (2011) variabel independennya lebih terfokus pada status pembayaran dividen (DIV), dan menguji apakah dividen merupakan indikasi dari kualitas laba.

Penelitian tersebut juga menggunakan beberapa variabel kontrol, mencakup ukuran perusahaan, pertumbuhan perusahaan, dan profitabilitas. Ukuran perusahaan diukur menggunakan total aset (SIZE), pertumbuhan perusahaan dengan rasio book-to-market (BTM) dan pertumbuhan penjualan

(GROWTH), sedangkan profitabilitas untuk mengukur kinerja perusahaan

menggunakan returns on assets (ROA). Variabel kontrol lainnya yang digunakan antara lain umur perusahaan (AGE), rasio retained earnings to total assets (RE) untuk mengontrol tingkat kedewasaan perusahaan. Variabel debt or equity capital

(FIN) untuk mengontrol insentif keuangan. Variabel resiko litigasi berdasarkan klasifikasi industri (LIT) untuk mengontrol dampak litigasi yang diperkirakan. Rasio debt to equity (LEV) untuk mengontrol dampak leverage terhadap kualitas laba. Variabel penyebaran kepemilikan (OWNER) untuk mengontrol dampak penyebaran kepemilikan pada kualitas pelaporan. Selain itu terdapat pula karakteristik perusahaan, antara lain operating cycle (OC), jumlah industri

(N_SIC), capital intensity (CAPITAL), indeks Hefindahl-Hershman (H_INDEX),

standar deviasi arus kas dari aktivitas operasional (CFO_STD), dan kepemilikan institusional (INST).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

7

1. Penelitian ini hanya menggunakan salah satu proksi dari kualitas laba, yaitu Absolute Discretionary Accrual, menggunakan Modified Jones

Model. Sementara Tong dan Miao menggunakan empat proksi.

2. Penelitian ini menggunakan profitabilitas, leverage, dan ukuran perusahaan sebagai variabel independen, dan tidak menggunakan variabel kontrol. Sedangkan Tong dan Miao menggunakan status pembayaran dividen sebagai variabel independen, serta menggunakan beberapa variabel kontrol.

3. Penelitian ini menggunakan sampel perusahaan manufaktur di Indonesia, khususnya sektor aneka industri periode 2007-2010. Sementara Tong dan Miao dengan sampel perusahaan di Amerika kecuali industri jasa keuangan, periode 1988-2004.

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas,

leverage, dan ukuran perusahaan terhadap kualitas laba. Berdasarkan uraian

tersebut, maka judul dalam penelitian ini adalah : “PENGARUH

PROFITABILITAS, LEVERAGE, DAN UKURAN PERUSAHAAN

TERHADAP KUALITAS LABA (STUDI EMPIRIS PADA PERUSAHAAN MISCELLANEOUS INDUSTRY YANG TERDAFTAR DI BURSA EFEK INDONESIA)”.

B. Perumusan Masalah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

8

C. Tujuan Penelitian

Penelitian ini bertujuan untuk memberikan bukti empiris mengenai pengaruh profitabilitas, leverage, dan ukuran perusahaan terhadap kualitas laba, yang diproksikan menggunakan absolute discretionary accrual.

D. Manfaat Penelitian

1. Bagi Peneliti

Sebagai salah satu syarat untuk memperoleh gelar sarjana di Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2.Bagi Manajemen

Penelitian ini diharapkan dapat menjadi masukan bagi pihak manajemen perusahaan dalam pengambilan keputusan terutama yang berkaitan dengan laba dalam laporan keuangan. Karena informasi mengenai laba merupakan informasi yang penting dan ditunggu oleh banyak pihak, maka diharapkan manajemen dapat meningkatkan kualitas laba menjadi lebih baik.

3.Bagi Investor dan Kreditor

Penelitian ini diharapkan mampu memberikan gambaran tentang kinerja perusahaan dan sebagai bahan pertimbangan dalam mengevaluasi kualitas laba yang dilaporkan.

4.Bagi Akademisi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

BAB II

TINJAUAN PUSTAKA

A. Teori Keagenan

Jensen dan Meckling (1976) mendefinisikan hubungan keagenan sebagai suatu kontrak antara satu atau lebih principal memberi wewenang dan otoritas kepada agent untuk melakukan kepentingan principals. Principal dalam teori keagenan merupakan pemilik perusahaan atau pemegang saham, sedangkan agent

merupakan pihak yang diberi wewenang untuk mengelola perusahaan (manajer). Principal berkewajiban untuk menyediakan fasilitas dan dana untuk kebutuhan operasional perusahaan. Manajer berkewajiban untuk mengelola kekayaan perusahaan agar nilai perusahaan meningkat. Sebagai imbalannya, manajer akan memperoleh gaji, bonus, atau kompensasi lainnya.

Manajer yang diangkat oleh pemegang saham bertugas untuk memaksimumkan kemakmuran pemegang saham. Akan tetapi, antara manajer dan pemegang saham sering terjadi konflik karena perbedaan kepentingan. Manajer cenderung mempunyai kepentingan pribadi, yaitu untuk meningkatkan kesejahteraannya sendiri.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10

Atas dasar teori keagenan ini, manajemen dapat mencapai keinginannya dan mewujudkan tujuan pemegang saham, yaitu untuk meningkatkan laba, sehingga pembagian dividen bagi para manajer akan naik.

Informasi yang terdapat dalam teori agensi digunakan untuk pengambilan keputusan, dan untuk mengevaluasi dan membagi hasil sesuai kontrak kerja antara pemegang saham dan manajer. Hal ini memotivasi manajer untuk berusaha seoptimal mungkin dan menyajikan laporan akuntansi sesuai dengan harapan pemegang saham, sehingga dapat meningkatkan kepercayaan pemegang saham kepada manajer.

B. Kualitas Laba

Tujuan laporan keuangan dalam Standar Akuntansi Keuangan (SAK) di Indonesia adalah menyajikan informasi keuangan suatu perusahaan, yang bermanfaat dalam pengambilan keputusan oleh pemakai (Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan, SAK). Agar informasi dalam laporan keuangan dapat digunakan, maka laporan keuangan tersebut harus memenuhi karakteristik kualitas laporan keuangan. Karakteristik kualitatif dalam rerangka dasar IFRS, antara lain terdiri dari relevance, faithful representation,

comparability, verifiability, time lines, dan understandability.

Seperti yang telah disebutkan diatas, salah satu karakteristik kualitatif laporan keuangan adalah relevansi (relevance), yang terdiri dari predictive value

dan confirmatory value. Informasi dalam laporan keuangan dikatakan relevan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

Informasi yang dapat mempengaruhi pengambilan keputusan, salah satu kriterianya adalah mempunyai nilai prediksi (predictive value), dimana laporan keuangan diharapkan mampu memberikan gambaran kepada para pengguna tentang kondisi keuangan perusahaan di masa yang akan datang, untuk mengurangi ketidakpastian. Informasi tentang laba merupakan informasi yang mempunyai peranan penting dalam pengambilan keputusan. Oleh karena itu, agar laba dapat digunakan dalam pengambilan keputusan, maka laba harus memenuhi karakteristik kualitatif laporan keuangan. laba yang memenuhi karakteristik kualitatif merupakan laba yang berkualitas.

Penelitian tentang kualitas laba telah dilakukan oleh beberapa peneliti sebelumnya, seperti yang dilakukan oleh Tong dan Miao (2011). Dalam penelitian Tonag dan Miao dengan judul “Are Dividends Associated with the Quality of

Earnings?” tersebut kualitas laba yang baik mengandung tiga karakteristik, yaitu

menggambarkan kinerja perusahaan saat ini secara akurat, menyajikan indikator yang baik tentang kinerja operasional perusahaan di masa depan, dan menyajikan pengukuran untuk menilai nilai perusahaan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

12

Kualitas laba menurut Schipper dan Vincent (2003) menunjukkan tingkat antara kedekatan laba yang dilaporkan dengan Hicksian Income. Hicksian income

merupakan jumlah yang dapat digunakan dalam satu periode, dengan menjaga kemampuan perusahaan pada awal dan akhir periode tetap sama. Schipper dan Vincent (2003) dalam Bandi (2007) membedakan konstruk kualitas laba yang tergantung pada kedua perlakuan akuntansi dan peristiwa dan transaksi yang mendasari (yakni, ekonomika dari model bisnis yang secara signifikan menurunkan kemampuan rediktif laba) dan yang tergantung utamanya atau keseluruhannya pada perlakuan akuntansi (yakni, menyelaraskan smoothing) dan diskresionari atau akrual abnormal merupakan penomena). Konstruk kualitas laba yang digunakan oleh Schipper dan Vincent adalah (1) properti runtut waktu dari laba; (2) karakteristik kualitatif pilihan dalam kerangka konseptual FASB; (3) hubungan antara laba, kas, dan akrual; dan (4) keputusan implementasi.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

sehubungan dengan setiap keputusan yang tergantung pada keinformatifan kinerja keuangan.

Penman dan Zhang (2002) mendefinisikan kualitas laba berasal dari perubahan tingkat konservatisma perusahaan melewati satu periode waktu. Laba yang dilaporkan memiliki kualitas yang baik jika merupakan indikator yang baik bagi laba masa depan yang diperkirakan, dari informasi yang tersedia. Berdasarkan penelitian tersebut, laba yang berkualitas baik merupakan laba yang berkelanjutan (sustainable earnings), yang ditentukan oleh komponen akrual dan aliran kasnya. Sedangkan laba yang tidak berkelanjutan yang dihasilkan oleh perlakuan akuntansi merupakan laba yang berkualitas buruk.

Sedangkan menurut Chandrarin (2003) laba akuntansi yang berkualitas adalah laba akuntansi yang mempunyai sedikit atau tidak mengandung gangguan persepsian di dalamnya dan dapat mencerminkan kinerja keuangan perusahaan yang sesungguhnya.

C. Pengaruh Profitabilitas Terhadap Kualitas Laba

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

14

Profitabilitas dapat diukur dengan beberapa penilaian, salah satunya adalah

Return On Assets sebagai salah satu proksi untuk menilai profitabilitas

perusahaan. Rasio ROA yang rendah akan lebih memotivasi perusahaan untuk cenderung meningkatkan laba, sehingga dengan adanya manipulasi laba tersebut dapat menyebabkan laba yang sebenarnya tidak nampak dan kualitas laba perusahaan menurun.

Hasibuan (2004) dalam Rindy dan Dharma (2010), Return on Assets

(ROA) adalah rasio keuangan perusahaan yang berhubungan dengan aspek

earning atau profitabilitas. Return on Assets digunakan untuk mengukur

efektivitas perusahaan dalam menghasilkan laba dengan memanfaatkan aset yang dimiliki. Return on Assets dihitung dengan membagi laba bersih setelah pajak dengan total aset perusahaan. ROA yang positif menunjukkan bahwa total aset yang digunakan untuk operasional perusahaan mampu memberi laba bagi perusahaan. Sedangkan ROA negatif menunjukkan dari penggunaan aset perusahaan mengalami kerugian.

Rasio ROA yang rendah akan lebih memotivasi perusahaan untuk cenderung meningkatkan labanya, sehingga dengan adanya manipulasi tersebut dapat menyebabkan laba yang sebenarnya tidak nampak. Oleh karena itu, dalam perusahaan yang mempuyai profitabilitas tinggi sekalipun, kualitas labanya belum tentu baik, hal itu dikarenakan manajemen telah melakukan manipulasi atas laba perusahaan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

returns on assets berpengaruh signifikan positif terhadap absolute discretionary

accrual, hal itu menunjukkan bahwa returns on assets berpengaruh negatif

terhadap kualitas laba. Berdasarkan uraian tersebut, maka dapat disusun hipotesis sebagai berikut :

H1 : Profitabilitas berpengaruh negatif terhadap kualitas laba.

D. Pengaruh Leverage Terhadap Kualitas Laba

Leverage menunjukkan kapasitas perusahaan untuk memenuhi

kewajibannya baik jangka pendek maupun jangka panjang (Putri Sibarani, 2009). Rasio leverage dapat dibedakan menjadi debt to total asset ratio, debt to equity ratio, long-term debt to capitalization ratio, times interest earned, cash flow

interest coverage, dan cash return on sales.

Penelitian ini menggunakan rasio debt to total asset untuk mengukur

leverage. Debt to total assets adalah rasio yang mengukur seberapa besar jumlah

aset perusahaan yang dibiayai oleh hutang. Rasio ini menggambarkan perbandingan antara total hutang dengan total aset perusahaan. Jika semakin besar persentasenya, maka semakin besar pula risiko yang akan ditanggung perusahaan karena tidak mampu melunasi hutang.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

16

Menurut DeFond dan Jimbalvo (1994) dalam Tong dan Miao (2011), dan Valipour dan Moradbeygi (2011), manipulasi laba dilakukan untuk menghindari terjadinya pelanggaran perjanjian hutang dengan kreditur dan untuk menampilkan gambaran perusahaan yang diinginkan untuk mengurangi komitmen terhadap kontrak. Perusahaan yang melakukan manipulasi laba cenderung melakukan

income maximation agar laba pada periode sekarang menjadi lebih tinggi dari

yang seharusnya (Solechan, 2009).

Selain itu, Jang, Sugiarto dan Siagian (2007) menyatakan bahwa besarnya

leverage perusahaan juga menyebabkan para investor menjadi kurang percaya

terhadap laba yang dipublikasikan oleh perusahaan, yang pada akhirnya akan mengakibatkan respon pasar menjadi relatif rendah. Respon pasar yang rendah pada akhirnya akan mencerminkan bahwa laba suatu perusahaan kurang atau tidak berkualitas. Rendahnya kualitas laba akan dapat membuat kesalahan pembuatan keputusan bagi para pemakainya seperti investor dan kreditor (Siallagan dan Machfoedz, 2006).

Tong dan Miao (2011) dalam penelitiannya tentang kualitas laba, dengan

leverage sebagai variabel kontrol menunjukkan bahwa leverage bernilai negatif,

tetapi tidak berpengaruh signifikan terhadap kualitas laba. Namun dalam penelitian Valipour dan Moradbeygi (2011), menunjukkan bahwa leverage

berpengaruh signifikan negatif terhadap kualitas laba. Degeorge et all (2005) juga menyatakan bahwa leverage menunjukkan pengaruh signifikan positif terhadap

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

negatif terhadap kualitas laba. Maka berdasarkan uraian tersebut, dapat disusun hipotesis sebagai berikut :

H2 : Leverage berpengaruh negatif terhadap kualitas laba.

E. Pengaruh Ukuran Perusahaan Terhadap Kualitas laba

Dalam penelitian Rachmawati dan Triatmoko (2007), ukuran perusahaan yang relatif besar dapat digunakan sebagai indikasi bahwa perusahaan tersebut mempunyai komitmen yang tinggi untuk terus memperbaiki kinerjanya, hal tersebut membuat masyarakat bersedia membayar lebih mahal untuk mendapatkan saham perusahaan karena akan mendapatkan pengembalian yang menguntungkan dari perusahaan.

Perusahaan berukuran kecil lebih banyak melakukan manajemen laba untuk menghindari pelaporan kerugian dari pada perusahaan menengah atau besar. Hal itu dikarenakan perusahaan berukuran besar mempunyai sistem pengandalian internal yang lebih baik, dan mempunyai auditor internal yang lebih kompeten dibandingkan dengan perusahaan kecil. Sistem pengendalian internal yang efektif memberikan kontribusi terhadap keandalan informasi keuangan yang diungkapkan kepada pengguna (Kim et al, 2003).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

18

Selain itu, menurut Watts dan Zimmerman (1978) dalam Sun dan Rath (2009), perusahaan yang berukuran besar secara politis lebih sensitif dan cenderung untuk menarik perhatian politik yang lebih tinggi, daripada perusahaan kecil. Perusahaan besar cenderung menghadapi biaya politis (political cost) yang lebih besar dan menghindari manipulasi laba karena perusahaan besar lebih banyak diamati oleh publik (pihak luar), baik oleh analis keuangan maupun investor. Hal ini menunjukkan bahwa ukuran perusahaan akan mempengaruhi stabilitas laba, dengan implikasi bahwa perusahaan berukuran besar kurang memerlukan manajemen laba karena perusahaan besar memiliki sumber daya yang cukup untuk melakukan diversifikasi risiko dan menstabilkan pertumbuhan perusahaan yang mengarah ke aliran laba yang lebih stabil (Sun dan Rath, 2009).

Ukuran Perusahaan dapat diukur dengan beberapa proksi, antara lain aset, penjualan, jumlah pekerja dan nilai tambah (valueadded). Indriani (2005) dalam Rachmawati dan Triatmoko (2007), menyatakan bahwa, suatu perusahaan yang mempunyai aset yang besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan, artinya perusahaan telah menghasilkan arus kas yang positif dan mempunyai prospek yang baik dalam jangka panjang. Perusahaan yang mempunyai aset besar, juga mencerminkan bahwa perusahaan tersebut lebih stabil dan lebih mampu menghasilkan laba dari pada perusahaan yang mempunyai aset yang lebih sedikit.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

bahwa ukuran perusahaan berpengaruh positif terhadap kualitas laba. Berdasarkan uraian tersebut, maka dapat disusun hipotesis sebagai berikut :

H3 : Ukuran perusahaan berpengaruh positif terhadap kualitas laba.

F. Diagram Sistematis Rerangka Teoritis

Penelitian ini mencoba memberikan bukti empiris tentang pengaruh Profitabilitas, Leverage, dan Ukuran Perusahaan terhadap Kualitas laba. Berdasarkan hipotesis yang telah disusun diatas, maka penulis dapat menggambarkan rerangka teoritis penelitian sebagai berikut :

Gambar II.1

Diagram Sistematik Rerangka Teoritis

Diagram sistematik rerangka teoritis diatas menjelaskan tentang pengaruh profitabilitas, leverage, dan ukuran perusahaan terhadap kualitas laba. Profitabilitas (ROA) dihipotesiskan berpengaruh negatif terhadap kualitas laba Degeorge et al (2005). Perusahaan yang mempuyai profitabilitas tinggi, kualitas labanya belum tentu baik, hal itu dapat dikarenakan laba yang dilaporkan bukan merupakan laba yang sebenarnya. Manajemen mungkin telah melakukan manipulasi atas laba perusahaan. Rasio ROA yang rendah akan lebih memotivasi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

20

perusahaan untuk cenderung meningkatkan labanya, sehingga dengan adanya manipulasi tersebut dapat menyebabkan laba yang sebenarnya tidak nampak, dan kualitas laba perusahaan menurun.

Leverage (DTA) dihipotesiskan berpengaruh negatif terhadap kualitas

laba, karena perusahaan yang mempunyai leverage tinggi mempunyai kecenderungan memanipulasi laba untuk menghindari pelanggaran perjanjian hutang dengan kreditur (Valipour dan Moradbeygi, 2011). Hal itu dilakukan untuk memberikan gambaran perusahaan yang diinginkan.

perpustakaan.uns.ac.id digilib.uns.ac.id

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada sektor aneka industri (Miscellaneous Industry) periode 2007-2010. Populasi diambil berdasarkan data perusahaan yang terdapat dalam factbook. Aneka industri yaitu sektor industri dengan perusahaan yang bergerak di berbagai jenis industri, diantaranya terdiri dari industri otomotif, tekstil dan garment, sepatu, kabel, dan elektronik.

Penulis menggunakan perusahaan manufaktur dalam penelitian ini dikarenakan daya serap pasar terhadap produk-produk perusahaan manufaktur semakin meningkat, serta besarnya usaha untuk menarik investor yang dilakukan pemerintah. Selain itu, setiap emiten dalam perusahaan manufaktur memiliki karakteristik yang sama, sehingga informasi yang dikeluarkan oleh setiap perusahaan memiliki karakteristik yang sama. Hal ini berbeda dengan informasi yang dikeluarkan oleh perusahaan yang termasuk dalam sektor keuangan.

2. Sampel

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

22

mendapatkan sampel yang representatif berdasarkan kriteria tertentu. Adapun kriteria yang digunakan adalah sebagai berikut :

a. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada sektor aneka industri (miscellaneousindustry), periode 2007-2010. b. Perusahaan yang menerbitkan laporan keuangan selama tahun

2007-2010.

c. Perusahaan yang menerbitkan laporan keuangan dalam mata uang rupiah.

d. Perusahaan yang memiliki Debt to Total Asset kurang dari 1.

Berdasarkan pertimbangan tersebut, maka sampel dalam penelitian ini berjumlah 109 sampel.

B. Pengukuran Variabel

1. Variabel Dependen

Variabel dependen adalah variabel yang mempengaruhi oleh besarnya variabel independen. Variabel dependen yang digunakan dalam penelitian ini sesuai dengan penelitian Tong dan Miao (2011), yaitu Kualitas Laba (earnings

quality), dengan menggunakan Absolute Discretionary Accruals sebagai proksi

kualitas laba yang diukur dengan Modified Jones Model.

Keterangan :

TACC = Total akrual

ASSET = Rata-rata total aset

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

ΔAR = Perubahan dalam piutang

PPE = Proporty, Plant, andEquipment

β0, β1, β2, β3 = Koefisien Regresi

ε = Regression Residual

Total akrual diperoleh dari selisih antara laba bersih dengan arus kas dari kegiatan operasional, kemudian semua variabel diatas dibagi dengan rata-rata total aset. Melalui persamaan diatas akan diperoleh nilai residual regresi (RES). Nilai residual itulah yang diabsolutkan menjadi Absolute Discretionary Accrual, yang akan diregresikan dengan variabel independen.

2. Variabel Independen

a. Profitabilitas

Profitabilitas dalam penelitian ini diproksikan dengan menggunakan

ReturnonAssets menggambarkan menunjukkan tingkat pengembalian

perusahaan, yang mengacu pada penelitian Tong dan Miao (2011).

Return on Assets digunakan untuk mengukur efektivitas perusahaan

dalam menghasilkan laba dengan memanfaatkan aset yang dimiliki. Rasio ROA dirumuskan sebagai berikut :

b. Leverage

Leverage diproksikan dengan Debt to Total Asset ratio. Rasio ini

sesuai dengan rasio pada penelitian yang dilakukan oleh Valipour dan Moradbeygi (2011) untuk mengukur proksi debt financing. Debt to

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

24

perusahaan yang dibiayai oleh hutang. Leverage dirumuskan sebagai berikut :

c. Ukuran Perusahaan

Ukuran perusahaan dapat dinilai dari besarnya aset yang dimiliki oleh perusahaan itu. Semakin besar ukuran suatu perusahaan, semakin kecil kemungkinan dilaksanakan manipulasi laba. Ukuran perusahaan dalam penelitian ini menggunakan nilai logaritma dari total aset, yang mengacu pada penelitian Tong dan Miao (2011). Ukuran perusahaan diformulasikan sebagai berikut :

Size = Logaritma Total Assets

C. Metode Analisis Data

1. Statistik Deskriptif

Sebelum melakukan uji penyimpangan asumsi klasik dan uji hipotesis, terlebih dahulu dilakukan pengujian statistik deskriptif. Statistik deskriptif meliputi nilai minimum, maximum, mean, serta standar deviasi yang bertujuan untuk mengetahui distribusi data yang menjadi sampel dalam penelitian.

2. Uji Penyimpangan Asumsi Klasik

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25 a. Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui adanya keterkaitan hubungan antara variabel independen (spss). Penelitian yang mengandung multikolinearitas mempengaruhi hasil penelitian sehingga penelitian menjadi tidak berfungsi. Multikolinearitas dideteksi dengan penghitungan Variance Inflation Factors (VIF) dan nilai Tolerance. Semakin besar nilai VIF maka semakin tinggi kolinearitas antar variabel independen.

b. Uji Heteroskedastisitas

Heteroskedastisitas merupakan penyebaran titik data populasi yang berbeda pada regresi. Pengujian heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance

dari residual satu pengamatan ke pangamatan yang lain. Jika variance

dari residual satu ke pengamatan yang lain tetap, maka disebut homoskedastisitas. Sedangkan jika berbeda, disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas. Untuk mendeteksi heteroskedastisitas dalam penelitian ini, digunakan pengujian yaitu dengan melihat grafik

Scatterplot antara nilai prediksi variabel terkait yaitu ZPRED dengan

residualnya SRESID. Apabila titik-titik yang terdapat dalam grafik

Scatterplot tersebar secara acak dan tidak membentuk pola tertentu,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26 c. Uji Autokorelasi

Pengujian autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Pengujian untuk mendeteksi adanya autokorelasi dalam penelitian ini yaitu dengan menggunakan Uji Durbin Watson. Nilai Durbin Watson dibandingkan dengan nilai pada tabel Durbin Watson, dengan signifikansi 5%, berdasarkan jumlah sampel (N) dengan variabel independennya (k). Apabila nilai Durbin Watson lebih besar dari batas atas (du) dan kurang dari 4-du, maka dapat dinyatakan bahwa tidak terjadi autokorelasi antar nilai residual.

d. Uji Normalitas

Menurut Ghozali (2005), uji normalitas data dilakukan dengan tujuan untuk mengetahui apakah sampel yang diambil telah memenuhi kriteria sebaran dan distribusi normal. Untuk menguji normalitas data, peneliti menggunakan uji Kormogolov-Smirnov. Dengan uji ini, diketahui apakah sampel terdistribusi secara normal. Kriteria pengujian dengan dua arah (two-tailed test) yaitu dengan

membandingkan probabilitas dengan tingkat signifikansi 5%. Jika ρ >

0,05 maka data terdistribusi secara normal, dan jika ρ < 0,05 maka

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

3. Model Regresi

Hipotesis dalam penelitian ini diuji dengan menggunakan regresi linier berganda. Dalam penelitian ini digunakan satu persamaan regresi, yakni sebagai berikut :

Keterangan :

EQ = Kualitas Laba

ROAt = Return On Assets (profitabilitas)

DTAt = Debt to Total Asset (leverage)

Ln_TAt = Logaritma total aset (ukuran perusahaan)

α = Konstanta

β1, β2, β3 = Koefisien Regresi

ε = Error

Penelitian ini menggunakan tingkat signifikansi 5%. Beberapa pengujian yang dilakukan dalam uji hipotesis, antara lain :

a. Koefisien Determinasi (R2)

Koefisien determinasi adalah nilai yang menunjukkan seberapa besar variabel independen dapat menjelaskan variabel dependennya. Koefisien determnasi dilihat dari nilai Adjusted R2 pada model

summary dalam output regresi.

b. ANOVA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

28

terhadap variabel dependennya. ANOVA dalam penelitian ini dihitung dengan tingkat signifikansi 5%.

c. Uji-T

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

BAB IV

ANALISIS DAN PEMBAHASAN

Dalam Bab IV ini akan dilakukan analisis dan pembahasan dari uji statistik yang telah dilakukan. Statistik deskriptif, pengujian asumsi klasik, analisis regresi serta pengujian dan pembahasan hipotesis dalam bab ini didasarkan pada uji statistik yang dilakukan dengan menggunakan program SPSS 16.0.

A. Hasil Pengumpulan Data

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada sektor aneka industri

(miscellaneous industry) periode 2007-2010. Penelitian ini menggunakan data

yang diperoleh dari publikasi data keuangan yang diterbitkan oleh Bursa Efek Indonesia, publikasi yang dilakukan dalam website perusahaan, serta data ringkasan keuangan yang terdapat dalam ICMD.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

30

Tabel IV.1 Sampel Penelitian

Rincian Sampel Jumlah

Perusahaan manufaktur yang terdaftar di

BEI sektor 4 (Miscellaneous Industry) 180 Perusahaan yang tidak menerbitkan

Laporan Keuangan 4 tahun berturut-turut (24) Perusahaan yang tidak menggunakan

mata uang Rupiah (16)

Perusahaan yang mempunyai Debt To

Total Asset lebih dari 1 (31)

Total Sampel 109

Berdasarkan tabel tersebut, jumlah populasi selama periode 2007-2010 adalah sebanyak 180 data. Sedangkan jumlah sampel yang digunakan dalam penelitian ini adalah sebanyak 109 data.

B. Statistik Deskriptif

Statistik deskriptif atas variabel-variabel penelitian yang telah dihitung dengan menggunakan SPSS 16.0, menjelaskan nilai minimum, nilai maksimum, rata-rata (mean), serta standar deviasi dari masing-masing variabel yang digunakan. Berikut ini adalah tabel statistik deskriptif dari variabel yang diteliti.

Tabel IV.2 Statistik Deskriptif

Variabel N Minimum Maximum Mean Std.

Deviation

AbsDA 109 0.001 0.542 0.07268 0.072157

ROA 109 -.229750 0.429338 0.03340094 0.080019324

DTA 109 0.124288 0.974865 0.58035997 0.213170193

Ln_TA 109 11.68 18.54 13.9692 1.26334

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31 Keterangan :

AbsDA = AbsoluteDiscretionaryAccrual

ROA = ReturnsOnAssets

DTA = DebttoTotalAsset

Ln_TA = LogTotalAsset

Berdasarkan tabel statistik deskriptif diatas, jumlah data yang digunakan dalam penelitian ini adalah 109 data. Dari observasi ini, dapat diketahui bahwa nilai minimum kualitas laba yang dinilai dengan absolute discretionary accrual

pada perusahaan di sektor aneka industri sebesar 0,001 dan nilai maksimumnya 0,542. Rata-rata kualitas laba sebesar 0,07268 dengan standar deviasi 0,072157.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

32

C. Uji Asumsi Klasik

Pengujian asumsi klasik terdiri dari uji multikolinearitas, uji heteroskedastisitas, uji autokorelasi, dan uji normalitas. Dalam penelitian ini, pengujian asumsi klasik menggunakan program SPSS 16.0.

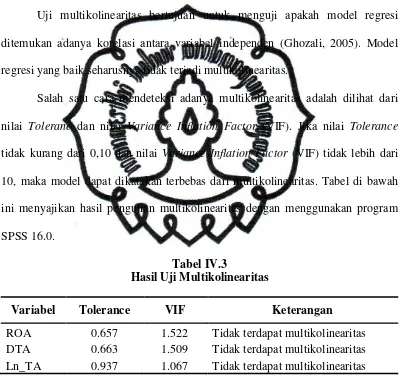

1. Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel independen (Ghozali, 2005). Model regresi yang baik seharusnya tidak terjadi multikolinearitas.

Salah satu cara mendeteksi adanya multikolinearitas adalah dilihat dari nilai Tolerane dan nilai Variance Inflation Factor (VIF). Jika nilai Tolerance

tidak kurang dari 0,10 dan nilai Variance Inflation Factor (VIF) tidak lebih dari 10, maka model dapat dikatakan terbebas dari multikolinearitas. Tabel di bawah ini menyajikan hasil pengujian multikolinearitas dengan menggunakan program SPSS 16.0.

Tabel IV.3

Hasil Uji Multikolinearitas

Variabel Tolerance VIF Keterangan

ROA 0.657 1.522 Tidak terdapat multikolinearitas DTA 0.663 1.509 Tidak terdapat multikolinearitas Ln_TA 0.937 1.067 Tidak terdapat multikolinearitas

Berdasarkan tabel IV.3 diatas, hasil pehitungan nilai Tolerance tidak menunjukkan bahwa ada variabel independen yang memiliki nilai Tolerance

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

nilai VIF lebih besar dari 10. Maka dapat diambil kesimpulan bahwa diantara variabel independen tidak terjadi multikolinearitas.

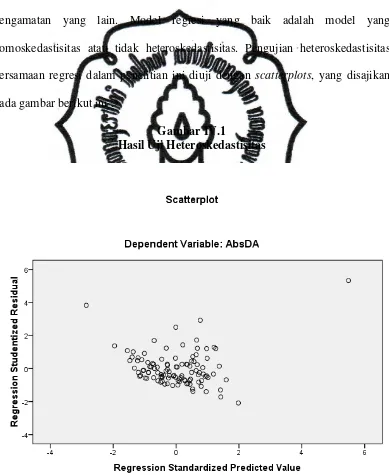

2. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah model yang homoskedastisitas atau tidak heteroskedastisitas. Pengujian heteroskedastisitas persamaan regresi dalam penelitian ini diuji dengan scatterplots, yang disajikan pada gambar berikut ini :

Gambar IV.1

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

34

Berdasarkan hasil uji heteroskedastisitas, menunjukkan bahwa titik-titik tersebar di atas dan di bawah angka nol. Titik-titik tersebut tersebar secara acak dan tidak membentuk pola tertentu yang teratur, sehingga dapat disimpulkan bahwa dalam model regresi tidak terjadi heteroskedastisitas.

3. Uji Autokorelasi

Autokorelasi adalah gejala terdapatnya korelasi diantara kesalahan pengganggu dari observasi lainnya. Pengujian autokorelasi bertujuan untuk menguji apakah dalam model regresi terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (periode sebelumnya). Untuk mendeteksi apakah dalam persamaan regresi terjadi autokorelasi atau tidak, maka dilakukan pengujian Durbin Watson. Kriteria yang bebas dari autokorelasi adalah bila nilai D-W berada diantara du dan 4 – du. Penentuan letak tersebut dibantu dengan menggunakan tabel Durbin-Watson, dengan melihat nilai dl dan du, serta dibantu dengan nilai k (jumlah variabel independen). Penelitian dikatakan bebas dari autokorelasi apabila nilai d berada diantara nilai du dan 4 – du. Berikut ini adalah tabel hasil pengujian autokorelasi

dengan menggunakan Durbin Watson.

Tabel IV.4

Hasil Uji Autokorelasi dengan Durbin Watson

Model Std. Error of the Estimate Durbin-Watson

1 0.065295 1.902

Dengan melihat nilai du dengan signifikansi 0,05, serta nilai k = 3, N =

109, maka untuk regresi diperoleh nilai du sebesar 1,7446 dan 4 – du sebesar

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

2,2554, sehingga dapat ditarik kesimpulan bahwa dalam model regresi bebas dari autokorelasi.

4. Uji Normalitas

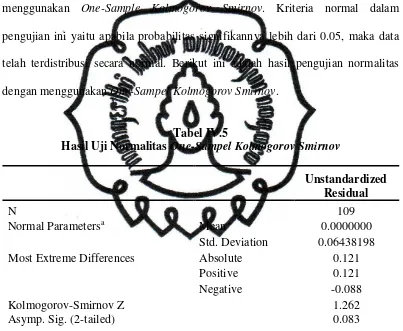

Uji normalitas data dilakukan untuk menguji apakah data terdistribusi secara normal. Pengujian normalitas atas data dalam penelitian ini diuji dengan menggunakan One-Sample Kolmogorov Smirnov. Kriteria normal dalam pengujian ini yaitu apabila probabilitas signifikannya lebih dari 0.05, maka data telah terdistribusi secara normal. Berikut ini adalah hasil pengujian normalitas dengan menggunakan One-Sampel Kolmogorov Smirnov.

Tabel IV.5

Hasil Uji Normalitas One-Sampel Kolmogorov Smirnov

Unstandardized Residual

N 109

Normal Parametersa Mean 0.0000000

Std. Deviation 0.06438198

Most Extreme Differences Absolute 0.121

Positive 0.121

Negative -0.088

Kolmogorov-Smirnov Z 1.262

Asymp. Sig. (2-tailed)

0.083

Berdasarkan hasil uji normalitas dengan menggunakan One-Sampel

Kolmogorov Smirnov, besarnya nilai Kolmogorov Smirnov adalah 1,262 dengan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

36

D. Analisis Regresi

1. Koefisien Determinasi (R2)

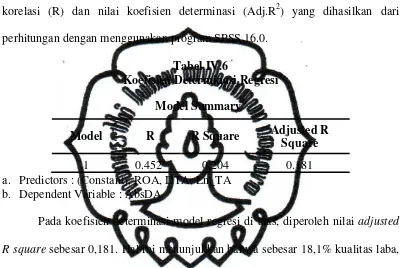

Koefisien determinasi digunakan untuk mencari kontribusi variabel bebas (independen) terhadap variabel terikat (dependen). Berikut ini nilai koefisien korelasi (R) dan nilai koefisien determinasi (Adj.R2) yang dihasilkan dari perhitungan dengan menggunakan program SPSS 16.0.

Tabel IV.6

a. Predictors : (Constant), ROA, DTA, Ln_TA b. Dependent Variable : AbsDA

Pada koefisien determinasi model regresi di atas, diperoleh nilai adjusted

R square sebesar 0,181. Hal ini menunjukkan bahwa sebesar 18,1% kualitas laba,

yang diproksikan dengan absolute discretionary accrual (AbsDA) dapat dijelaskan oleh profitabilitas (ROA), leverage (DTA), dan ukuran perusahaan (Ln_TA). Sedangkan 81,9% lainnya dijelaskan oleh faktor-faktor lain selain variabel independen tersebut.

2. Pengujian dan Pembahasan Hipotesis

perpustakaan.uns.ac.id digilib.uns.ac.id

a. Predictors : (Constant), ROA, DTA, Ln_TA b. Dependent Variable : AbsDA

Berdasarkan tabel tersebut, hasil pengujian terhadap nilai F regresi menunjukkan nilai F sebesar 8,964 dengan signifikansi sebesar 0,000. Nilai F memberikan hasil yang signifikan secara statistik, sehingga dapat kita simpulkan bahwa profitabilitas (ROA), leverage (DTA), dan ukuran perusahaan (Ln_TA) berpengaruh terhadap kualitas laba (AbsDA).

Uji-T digunakan untuk mengetahui pengaruh variabel independen terhadap variabel dependen. Hasil Uji-T model regresi dapat dilihat pada tabel IV.7 berikut.

Tabel IV.8

a. Dependent Variable : AbsDA

Hasil Uji-T menunjukkan bahwa variabel Profitabilitas (ROA), Leverage

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

38

kualitas laba. Dengan demikian, ketiga hipotesis yang menyatakan bahwa ROA, DTA, dan ln_ta berpengaruh signfikan terhadap kualitas laba dapat diterima. Persamaan regresi penelitian ini sebagai berikut :

EQ = 0,155 – 0,491ROA – 0,108DTA + 0,012Ln_TA + e Hasil persamaan regresi tersebut dapat dijelaskan sebagai berikut :

a. Nilai konstan atau koefisien a yang bertanda positif sebesar 0,155 menunjukkan bahwa jika variabel profitabilitas (ROA), leverage (DTA), dan ukuran perusahaan (Ln_TA) bernilai 0, maka kualitas laba adalah sebesar 0,155.

b. Variabel profitabilitas (ROA) mempunyai hubungan negatif dengan kualitas laba karena memiliki nilai koefisien regresi sebesar 0,491 yang artinya apabila profitabilitas perusahaan (ROA) mengalami peningkatan sebesar satu satuan, maka akan mengakibatkan kualitas laba turun sebesar 0,491. Begitu pula sebaliknya, apabila profitabilitas perusahaan mengalami penurunan sebesar satu satuan, maka akan mengakibatkan kualitas laba naik sebesar 0,491 dengan asumsi bahwa variabel bebas yang lain dianggap konstan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

39

c. Variabel leverage (DTA) mempunyai hubungan negatif dengan kualitas laba karena memiliki nilai koefisien regresi sebesar 0,108 yang artinya apabila leverage (DTA) mengalami peningkatan sebesar satu satuan, maka akan mengakibatkan kualitas laba turun sebesar 0,108. Begitu pula sebaliknya, apabila leverage mengalami penurunan sebesar satu satuan, maka akan mengakibatkan kualitas laba naik sebesar 0,108 dengan asumsi bahwa variabel bebas yang lain dianggap konstan.

Berdasarkan hasil analisis regresi diatas, menunjukkan bahwa DTA menghasilkan nilai t sebesar 2,973, dengan p < 0,05 (signifikan). Interpretasi hasil pengujian ini menunjukkan bahwa Leverage (DTA) berpengaruh negatif terhadap kualitas laba. Hasil ini sesuai dengan penelitian yang dilakukan oleh Valipour dan Moradbeygi (2011), dan menunjukkan bahwa hipotesis kedua diterima.

d. Variabel ukuran perusahaan (Ln_TA) mempunyai hubungan positif dengan kualitas laba karena memiliki nilai koefisien regresi sebesar -0,012 yang artinya apabila ukuran perusahaan (Ln_TA) mengalami peningkatan sebesar satu satuan, maka akan mengakibatkan kualitas laba naik sebesar 0,012. Begitu pula sebaliknya, apabila ukuran perusahaan mengalami penurunan sebesar satu satuan, maka akan mengakibatkan kualitas laba turun sebesar 0,012 dengan asumsi bahwa variabel bebas yang lain dianggap konstan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

40

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

41

BAB V

PENUTUP

A. Simpulan

Penelitian ini bertujuan untuk menguji pengaruh profitabilitas, leverage, dan ukuran perusahaan terhadap kualitas laba pada perusahaan manufaktur sektor aneka industri (miscellaneous industry) yang terdaftar dalam Bursa Efek Indonesia pada periode 2007-2010. Berdasarkan teknik purposive sampling yang digunakan dalam penelitian ini, diperoleh sampel sebanyak 109 data selama empat tahun.

Hasil pengujian regresi yang menggunakan tiga variabel independen, yaitu

Return On Assets, Debt to Total Asset, dan Ukuran Perusahaan, diketahui bahwa

ketiga variabel tersebut berpengaruh terhadap kualitas laba perusahaan. Berdasarkan pengujian hipotesis, dapat disimpulkan bahwa :

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

42

2. Pengujian hipotesis yang kedua, yaitu leverage yang diukur dengan Debt

to Total Asset berpengaruh signifikan negatif terhadap kualitas laba.

Berdasarkan hasil tersebut menunjukkan bahwa semakin tinggi leverage

perusahaan, maka kualitas laba akan semakin rendah. Tingginya leverage

sebuah perusahaan, maka semakin besar kemungkinan perusahaan akan melanggar perjanjian kredit, oleh karena itu perusahaan akan berusaha untuk melaporkan labanya lebih tinggi. Pada akhirnya akan membuat kualitas laba perusahaan jelek.

3. Pengujian hipotesis yang ketiga, menunjukkan bahwa ukuran perusahaan, yang diukur menggunakan logaritma total aset, berpengaruh signifikan positif terhadap kualitas laba. Dapat dikarenakan perusahaan yang berukuran besar mempunyai sistem pengendalian internal dan auditor yang lebih baik, sehingga kinerja perusahaan berjalan efektif dibandingkan dengan perusahaan kecil. Selain itu, perusahaan besar lebih banyak mendapat perhatian dari publik, hal tersebut mengurangi kemungkinan manipulasi laba.

B. Keterbatasan

Penelitian ini memiliki beberapa ketebatasan, antara lain sebagai berikut : 1. Kualitas laba dalam penelitian ini hanya menggunakan satu proksi saja,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

43

2. Variabel yang digunakan dalam penelitian ini hanya membahas tentang pengaruh antara profitabilitas, leverage, dan ukuran perusahaan terhadap kualitas laba. Sedangkan masih banyak faktor lainnya yang dapat mempengaruhi kualitas laba.

3. Sampel dalam penelitian ini hanya terbatas pada perusahaan manufaktur pada sektor aneka industri saja, bukan seluruh perusahaan manufaktur di Indonesia.

C. Saran

1.Penelitian selanjutnya sebaiknya dapat menggunakan model proksi kualitas laba yang lain, seperti persistensi, ERC, smoothness, timely loss

recognition (TLR), dan magnitude of accruals (Dechow, WeiliGe, dan

Schrand, 2010).

2.Penelitian selanjutnya sebaiknya membahas tentang pengaruh faktor-faktor lain terhadap kualitas laba.