BUKU AJAR EKONOMETRIKA

Oleh:

ANWAR

ANAS ZAINI

SUPARMIN

SRI SUPARTININGSIH

JURUSAN SOSIAL EKONOMI PERTANIAN

FAKULTAS PERTANIAN

DAFTAR ISI

Halaman

Kata Sambutan Dekan ……….. ii

Kata Pengantar ……… iii

Daftar Isi ……… iv

Pendahuluan ..………,,,,,,,,, 3

Regresi Linier Sederhana …….……….. 10

Regresi Linier Berganda ……….……… 20

Asumsi Klasik ………... 28

Pengujian Asumsi Klasik ……… 32

Regresi dengan Variabel Dummy ………. 40

Model Regresi Logistik (Logit Model) …….……….. 49

Regresi Multinomial Logit ……… 56

Model Persamaan Simultan ……… 64

BAB I. PENDAHULUAN

Teori ekonomi mencoba mendefinisikan hubungan-hubungan antara

berbagai variabel ekonomi dalam bentuk matematis. Tujuannya untuk

membantu memahami fenomena ekonomi dalam dunia nyata. Teori-teori

tersebut harus diuji dengan data empiris dari dunia nyata. Jika data empiris

membenarkan hubungan yang dimaksudkan oleh teori, maka teori tersebut

dapat diterima, kalau tidak maka teori tersebut harus ditolak.

Untuk memberikan suatu pedoman yang lebih baik bagi keperluan

perumusan kebijakan ekonomi, maka perlu diketahui hubungan-hubungan

kuantitatif antara variabel-variabel ekonomi. Umpamanya, jika investasi

ditingkatkan 15%, berapa besar penghasilan nasional diperkirakan akan

meningkat sebagai akibat kenaikan investasi tersebut. Ukuran-ukuran kuantitatif

diperoleh dari data yang diambil dalam dunia nyata. Jika suatu teori cocok

dengan data aktual, maka teori tersebut dapat diterima sebagai teori yang sahih

(valid).Jika teori itu tidak sesuai dengan perilaku yang diamati, maka teori itu

harus ditolak, atau dimodifikasi berdasarkan bukti data empiris.

Bidang ilmu yang melakukan evaluasi teori-teori ekonomi secara

kuantitatif disebut ilmu ekonometrika. Ekonometrika adalah suatu ilmu yang

mengkombinasikan teori ekonomi dan statistika ekonomi, dengan tujuan

menyelidiki dukungan empiris dari hukum skematis yang dibangun oleh teori

ekonomi. Dengan memanfaatkan ilmu ekonomi, matematika dan statistika,

Ilmu Ekonometrika didefinisikan sebagai ilmu sosial yang menerapkan

peralatan teori ekonomi, matematika, dan statistika inferensi untuk

menganalisis fenomena ekonomi.

Ilmu ekonometrika juga didefinisikan sebagai suatu analisis kuantitatif

dari fenomena ekonomi nyata berdasarkan perkembangan teori dan

pengamatan yang dikaitkan metode-metode inferensi yang sesuai.

Ekonometrika adalah suatu hasil pandangan yang lebih jauh mengenai

peranan ekonomi yang berisikan penggunaan statistika matematika pada data

ekonomi secara empirik menunjang pada model yang dibentuknya melalui

matematika ekonomi untuk mendapatkan hasil numerik.

Dalam arti sempit, ekonometrika adalah pengukuran aktivitas ekonomi

(economic measurement).

Ilmu ekonometrika dibedakan menjadi dua cabang yaitu ekonometrika

teoritis dan ekonometrika terapan. Ekonometrika teoritis berkaitan dengan

pengembangan metode yang tepat untuk mengukur hubungan-hubungan

ekonomi yang digambarkan oleh model ekonometrika. Metode ini dapat

diklasifikasikan ke dalam dua kelompok, yaitu :

1. Metode atau teknik persamaan tunggal, diterapkan untuk satu hubungan

atau satu persamaan.

2. Metode atau teknik persamaan simultan diterapkan untuk seluruh persamaan

dalam model secara simultan. Model simultan adalah model yang

Bidang ilmu ekonometrika teoritis juga menerangkan asumsi-asumsi dari

berbagai metode, sifat-sifat, dan apa yang akan terjadi dengan sifat-sifat itu bila

satu atau lebih asumsi-asumsi tidak dipenuhi (dilanggar).

Ekonometrika terapan menggambarkan nilai praktis dari penelitian

ekonometrika. Jadi mencakup penerapan (aplikasi) teknik-teknik ekonometrika

yang dikembangkan dalam ekonometrika teoritis, pada berbagai bidang teori

ekonomi untuk keperluan pengujian atau pembuktian teori dan peramalan.

Dewasa ini semakin banyak studi empiris dalam bidang permintaan dan

penawaran pasar, fungsi produksi, fungsi biaya, fungsi konsumsi dan investasi,

yang dilaksanakan melalui ekonometrika. Penerapan ekonometrika telah

memungkinkan studi-studi tersebut mencapai hasil-hasil numerik yang sangat

berguna bagi pada perencana.

Berdasarkan hubungan-hubungan pada teori ekonomi itu prosedur atau

tahapan ekonometrika meliputi langkah-langkah sebagai berikut :

1. Merumuskan persamaan matematis yang menggambarkan hubungan antara

berbagai variabel ekonomi, seperti yang diterangkan oleh teori ekonomi

(spesifikasi).

2. Merancang metode dan prosedur berdasarkan teori statistika, untuk

mendapatkan sampel yang mewakili dunia nyata.

3. Menyusun metode estimasi parameter hubungan-hubungan yang dilukiskan

pada langkah pertama (penaksiran).

4. Menyusun metode statistika untuk keperluan pengujian validitas teori,

dengan menggunakan parameter-parameter yang telah didapat pada

5. Mengembangkan metode peramalan ekonomi ataupun implikasi kebijakan

berdasarkan parameter-parameter yang telah ditaksir (aplikasi atau penerapan).

Jadi, prinsipnya ekonometrika membantu dalam mencapai tiga tujuan

pokok, yaitu :

a. Membuktikan atau menguji validitas teori-teori ekonomi (verifikasi).

b. Menghasilkan taksiran-taksiran numerik bagi koefisien-koefisien hubungan

ekonomi yang selanjutnya bisa digunakan untuk keperluan kebijakan

ekonomi (penaksiran).

c. Meramalkan nilai besaran-besaran ekonomi di masa yang akan datang

dengan derajat probabilitas tertentu (peramalan).

Metodologi Ekonometrika

Teori Konsumsi Keynesian, dasar hukum psikologi ….. adalah bahwa

orang-orang (laki-laki dan perempuan) dalam mempergunakan pendapatannya

secara rata-rata, meningkatnya konsumsi mereka disebabkan oleh

meningkat-nya pendapatan, tetapi peningkatan konsumsi tersebut tidak mencakup seluruh

peningkatan pendapatan. Secara ringkas Postulat Keynes tersebut menyajikan

marginal propensity to consume (MPC) yaitu tingkat perubahan konsumsi untuk perubahan pendapatan sebesar satu unit, yang nilainya berkisar antara

nol dan satu. Untuk menguji hal tersebut maka ahli Ekonometrika harus

mengikuti proses berikut:

a. Spesifikasi Model Ekonometrika

Walaupun Postulat Keynes memberikan hubungan yang positif antara

hubungan kedua peubah tersebut. Ahli Ekonomi Matematika merumuskan

bentuk hubungan fungsi konsumsi sebagai : Y = A + B X ; dimana Y =

pengeluaran konsumsi dan X = pendapatan, asumsinya deterministik (pasti).

Tetapi dalam peubah ekonomi hubungan-hubungan tersebut pada

umumnya tidak pasti. Selain pendapatan masih ada peubah lain yang juga

berpengaruh terhadap pengeluaran konsumsi, seperti tanggungan, umur, dan

lain-lain.

Untuk menanggulangi ketidakpastian hubungan tersebut, ahli Ekonometrika

memodifikasi fungsi konsumsi menjadi: Y = A + B X + u ; u = galat

b. Estimasi

Setelah menspesifikasikan model ekonometrika, selanjutnya menduga

atau mengestimasi (nilai-nilai numerik) parameter-parameter model dari data

yang tersedia. Estimasi ini akan memberikan arti empirik bagi teori ekonomi.

Jika dari suatu penelitian fungsi konsumsi Keynesian diperoleh B=0,80 nilai ini

tidak hanya menunjukan suatu estimat numerik MPC, tapi juga menunjang

hipotesis Keynes bahwa MPC selalu lebih kecil dari satu.

c. Verifikasi (pengujian)

Setelah mengestimasi parameter, selanjutnya menguji apakah kriteria

yang dianalisis memenuhi harapan menurut teori. Misalnya dari teori, MPC

diharapkan oleh Keynes bernilai positif dan lebih kecil dari satu. Hasil penelitian

diperoleh MPC = 0,9, walaupun secara numerik memenuhi nilai yang kurang

dari satu, tapi haruslah diyakinkan benar-benar kurang dari satu, untuk itu perlu

Bentuk Fungsional Model Regresi

1. Model Elastisitas (Log Linier atau Double Log)

Yi = Bo XiB1eui

Model ini merupakan bentuk model regresi dua variabel yang linier

dalam parameter tetapi tidak linier dalam variabel. Bentuk tersebut dapat

diubah menjadi :

Ln Yi = ln Bo + B1 ln Xi + ui

dimana ln = logaritma natural, atauelog ... dengan e = 2,7182818.

Model ini akan linier dalam parameter Bo dan B1, serta linier pula dalam

ln variabelnya (Y dan X).

2. Model Semilog

Misalkan model yang dihadapi adalah :

Ln Yi = Ao + A1 Xi + ui ... (1) atau

Yi = Bo + B1 ln Xi + ui ... (2)

Kedua model tersebut dinamakan model semilog, karena hanya terdapat

bentuk log dalam salah satu ruas persamaan saja.

Dalam model (1) bisa ditunjukkan, bahwa koefisien A1 merupakan

ukuran perubahan proporsional Y yang relatif konstan dari

perubahan-perubahan nilai X yang diketahui, yaitu :

A1 = Perubahan Relatif Y / Perubahan Absolut X

Dengan demikian jika hasil observasi data dapat kita ketahui perubahan

absolut X dan perubahan Y yang merupakan persentase, maka model tersebut

Model-model ini kebanyakan dipergunakan dalam “growth models”

(model untuk kurva pertumbuhan) dari waktu ke waktu, seperti dalam bidang

penelitian ekspor, impor, tenaga kerja, produktivitas tenaga kerja, dan lain-lain.

Seperti halnya model (1), maka dalam model (2) koefisien B1 dapat

ditentukan menurut :

B1 = Perubahan Absolut Y / Perubahan Relatif X

Jadi, koefisien B1 merupakan ukuran perubahan Y yang mutlak dari

perubahan-perubahan nilai X yang proporsional (persentase).

Dengan demikian jika hasil observasi data dapat kita ketahui perubahan

absolut Y dan perubahan X yang merupakan persentase, maka model tersebut

BAB II. REGRESI LINIER SEDERHANA

Dalam kehidupan sehari-hari sering kali ingin diketahui hubungan antar

peubah, misalnya hubungan antara: prestasi belajar dengan IQ, tingkat

pendidikan ibu dengan gizi balita, dan sebagainya. Umumnya suatu peubah

bersifat mempengaruhi peubah yang lainnya. Peubah yang mempengaruhi

disebut peubah bebas sedangkan yang dipengaruhi disebut sebagai peubah

tak bebas atau peubah terikat.

Secara kuantitatif hubungan antara peubah bebas dan peubah terikat

dapat dimodelkan dalam suatu persamaan matematik, sehingga dapat diduga

nilai suatu peubah terikat bila diketahui nilai peubah bebasnya. Persamaan

matematik yang menggambarkan hubungan antara peubah bebas dan terikat

sering disebut persamaan regresi.

Persamaan regresi dapat terdiri dari satu atau lebih peubah bebas dan

satu peubah terikat. Persamaan yang terdiri dari satu peubah bebas dan satu

peubah terikat disebut persamaan regresi sederhana, sedangkan yang terdiri

dari satu peubah terikat dan beberapa peubah bebas disebut persamaan

regresi berganda. Regresi dapat dipisahkan menjadi regresi linear dan regresi

non linear.

Misalkan kita mempunyai sejumlah data berpasangan {(xi, yi), i = 1, 2, 3, . . ., n} data itu dapat diplotkan atau digambarkan pada bidang Kartesius yang

disebut sebagai diagram pencar atau diagram hambur. Dari diagram pencar

dapat diperkirakan hubungan antara peubah-peubah itu apakah mempunyai

Regresi linear sederhana adalah persamaan regresi yang

menggam-barkan hubungan antara satu peubah bebas (X) dan satu peubah tak bebas

(Y), dimana hubungan keduanya dapat digambarkan sebagai suatu garis lurus.

Hubungan kedua peubah tersebut dapat dituliskan dalam bentuk persamaan:

Yi=0+1Xi + i...

Y = Peubah tak bebas, X = Peubah bebas, 0 = intersep/perpotongan dengan

sumbu tegak, 1 = Kemiringan/gradien, i error yang saling bebas dan

menyebar normalN(0,2)i= 1, 2, …,n.

Dalam kenyataan seringkali kita tidak dapat mengamati seluruh anggota

populasi, sehingga hanya mengambil sampel misalkan sampel itu berukuran n

dan ditulis sebagai {(xi , yi), i = 1, 2, 3, . . ., n}. Persamaan yang diperoleh adalah dugaan dari persamaan (12.1) dan dapat dituliskan sebagai:

i

Yˆ = b0+ b1Xi

b0 adalah penduga untuk0, dan b1adalah penduga untuk1.

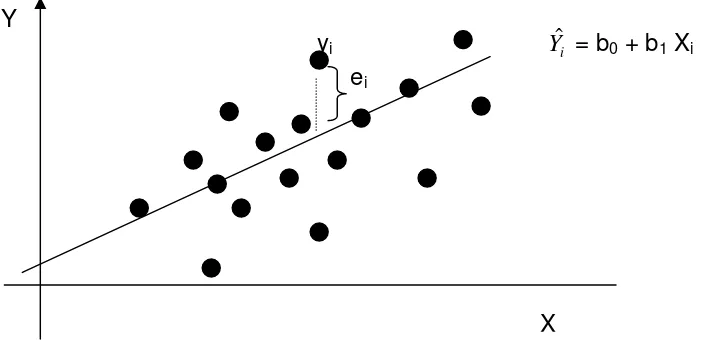

Untuk peubah bebas xi nilai pengamatan yi tidak selalu tepat berada pada garis Yi

~

= 0 + 1Xi (garis regresi populasi) atau Yˆi = b0 + b1 Xi (garis regresi sampel).

yi Yˆi = b0+ b1Xi ei

Gambar 1. Garis penduga hubungan antara peubah X dan Y Y

Terdapat simpangan sebesar ei(untuk sampel) atau εi (untuk populasi),

Anggapan/asumsi dalam analisis regresi linear sederhana dengan model

Yi=o+1Xi + εi adalah:.

Pendugaan Parameter

β

0dan

β

1Untuk menduga nilai parameter 0 dan 1 terdapat bermacam-macam metode, misalnya metode kuadrat terkecil (least square method), metode

kemungkinan maksimum (maximum likelihood method), metode kuadrat terkecil terboboti (weighted least square method), dsb.

Disini metode yang digunakan adalah metode kuadrat terkecil, karena

mudah dikerjakan secara manual. Prinsip dasar metode kuadrat terkecil adalah

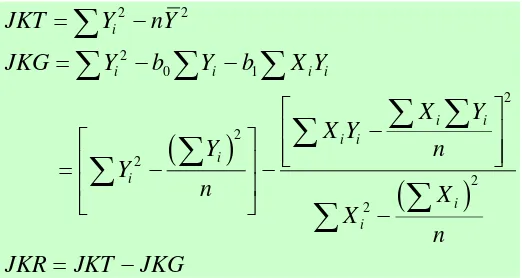

meminimumkan jumlah kuadrat simpangan atau Jumlah Kuadrat Galat

(JKG) =

Dengan menggunakan bantuan pelajaran kalkulus, diperoleh nilai dugaan

Dengan demikian dapat diperoleh hubungan;

Contoh 1.

Diketahui data percobaanSubjek i 1 2 3 4 5 6 7 8 9

xi 1,5 1,8 2,4 3,0 3,5 3,9 4,4 4,8 5,0 yi 4,8 5,7 7,0 8,3 10,9 12,4 13,1 13,6 15,3 Tentukan persamaan regresi dugaan

Jawab :

Dengan menggunakan kalkulator dapat dengan mudah dihitung

9

(9)(345, 09) (30, 3)(91,1)

2, 9303 (9)(115,11) 30, 3

b

bo= 10,1222 – (2,9303)(3,3667) = 0,2568

Jadi persamaan regresi dugaan Yˆ = 0,26 + 2,93X

Pengujian terhadap Model Regresi

Proses selanjutnya setelah melakukan pendugaan parameter model

regresi sederhana adalah pengujian terhadap model regresi apakah signifikan

atau tidak, yang dapat dilakukan dengan dua cara yaitu ANAVA dengan uji F

dan uji parsial dengan uji t.

Uji bagi1=0 lawan10 melalui ANAVA

Hipotesis

H0:1=0 (Tidak ada hubungan linear antara X dan Y) H1:10 (Ada hubungan linear antara X dan Y)

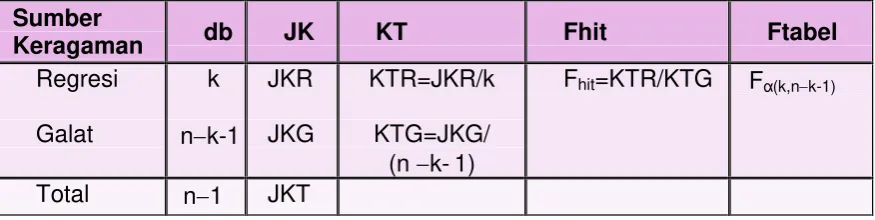

Tabel 1. Anava untuk pengujian pada model regresi linear sederhana

Sumber

Keragaman db JK KT Fhit Ftabel

Regresi

Ho ditolak jika Fhit > Ftabel, yang berarti model regresi signifikan atau ada hubungan liner anatara X dan Y.

Statistik uji adalah : Statistik uji adalah :

dengan

Kriteria keputusan :

H0 ditolak jika | thit| > tα/2(n2)

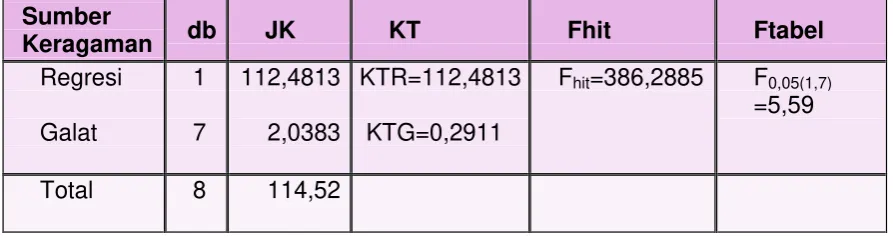

Perhitungan untuk uji hipotesis menggunakan data Contoh 1.

Dari perhitungan sebelumnya telah diperoleh:

Dengan demikian diperoleh:

JKT = 1036,659. (10,1222)2= 114,52

JKG = 1036,65(0,2568) 91,1 – (2,9303) 345,09 = 2,0383

JKR = 945,55 –2,0383 = 112,4813

Tabel anava untuk data tersebut disajikan dalam Tabel 2.

Tabel 2. Anava untuk data pada Contoh 1

Sumber

Keragaman db JK KT Fhit Ftabel

Regresi

Fhit=386,2885 F0,05(1,7) =5,59

Total 8 114,52

Berdasarkan hasil pada Tabel 2 diperoleh nilai F hitung lebih besar

daripada nilai F tabel, sehingga H0 ditolak. Jadi ada hubungan linear antara variabel X dan Y.

Untuk uji parsial perlu dihitung terlebih dahulu nilai

dan

Jadi untuk uji signifikansi koefisien 1

thit=

2, 9303

19, 685

0,149

sedangkan untuk uji signifikansi konstanta diperoleh

thit=

0, 2568

0, 483 0, 532

Karena t tabel adalah t0,025;7= 2,365 maka H0ditolak untuk uji koefisien 1dan H0diterima untuk uji signifikansi konstanta.

Contoh 2

:Berikut adalah data Biaya Promosi dan Volume Penjualan PT BIMOIL

perusahaan Minyak Gosok.

bentuk umum persaman regresi linier sederhana : Y = a + bX

Peramalan dengan Persamaan Regresi Contoh 2:

Diketahui hubungan Biaya Promosi (X dalam Juta Rupiah) dan Y

(Volume penjualan dalam Ratusan Juta liter) dapat dinyatakan dalam

persamaan regresi linier berikut:

Y = 2,530 + 1,053 X

Perkirakan Volume penjualan jika, dikeluarkan biaya promosi Rp. 10 juta?

Jawab : Y = 2,530 + 1,053 X

X = 10

Y = 2,53 + 1,053 (10) = 2,53 + 10,53 = 13,06 (ratusan juta liter)

Volume penjualan = 13.06 x 100 000 000 liter

Korelasi Linier Sederhana

Koefisien Korelasi (r): ukuran hubungan linier peubah X dan Y

Nilai r berkisar antara (+1) sampai (-1)

Nilai r yang (+) ditandai oleh nilai b yang (+)

Nilai r yang (-) ditandai oleh nilai b yang (-)

Jika nilai r mendekati +1 atau r mendekati -1 maka X dan Y memiliki korelasi

linier yang tinggi. Jika nilai r = +1 atau r = -1 maka X dan Y memiliki korelasi

linier sempurna. Jika nilai r = 0 maka X dan Y tidak memiliki relasi (hubungan)

linier (dalam kasus r mendekati 0, anda dapat melanjutkan analisis ke regresi

eksponensial).

Koefisien Determinasi Sampel (r²)

Ukuran proporsi keragaman total nilai peubah Y yang dapat dijelaskan

Penetapan & Interpretasi Koefisien Korelasi dan Koefisien Determinasi

r

= r x r (dinyatakan dalam persen)Contoh 3

:Lihat Contoh 2, setelah mendapatkan persamaan Regresi Y = 2,530 + 1,053 X,

hitung koefisien korelasi (r) dan koefisien determinasi (r2). Gunakan data berikut (lihat Contoh 2)

790 676 1730 1600

120

Nilai r = 0,9857 menunjukkan bahwa peubah X (biaya promosi) dan Y (volume

penjualan) berkorelasi linier yang positif dan tinggi.

2

r

0 9857. ...2= 0,97165....= 97,17 %Nilai r2= 97,17% menunjukkan bahwa 97,17% proporsi keragaman nilai peubah

Y (volume penjualan) dapat dijelaskan oleh nilai peubah X (biaya promosi)

BAB III. REGRESI LINIER BERGANDA

Dalam regresi linier sederhana telah dipelajari analisis regresi yang

terdiri atas dua variabel. Dalam pembicaraan tersebut di mana analisisnya

terdiri atas sebuah variabel bebas X (independent variable) sering disebut variabel X atau prediktor, dan sebuah variabel tak bebas Y (dependent

variable) atau variabel Yatau variabel penjelaskan. Tentu dapat dengan mudah dimengerti bahwa, ada juga analisis regresi di mana terdapat lebih

dari dua variabel, yaitu analisis regresi di mana terdapat satu variabel

tergantung (variabel Y) yang diterangkan atau dijelaskan oleh lebih dari satu

variabel lain yang menerangkan (variabel X) atau analisis regresi di mana

terdapat lebih dari satu variabel yang tergantung (variabel Y) yang

diterangkan atau dijelaskan oleh lebih dari satu variabel lain yang

menerangkan (variabel X) yang disebut dengan analisis regresi berganda

multivariate atau analisis ragam multivariat (multivariate multiple regression).

Analisis regresi dengan satu variabel diterangkan atau variabel Y oleh

lebih dari sebuah variabel yang lain atau variabel bebas X, maka analisis

yang demikian ini dinamakan analisis regresi majemuk atau analisis regresi

berganda atau analisis regresi darab.

Sangatlah jelas bahwa dalam permasalahan ini, tidak cocok lagi

memakai perkataan atau istilah garis regresi, karena fungsi linier yang terdiri

dari tiga buah variabel, sudah tidak berbentuk grafik garis lagi, melainkan

Selanjutnya, jika variabel bebas lebih dari tiga buah, menyebabkan

penggambaran grafiknya sangat sulit dan bukan berbentuk bidang atau

ruang. Bentuknya dinamakan multi bidang atau berbidang banyak (hyper plane).

Grafik suatu fungsi akan berbentuk garis jika di dalam fungsi itu

hanya terdapat dua macam variabel, yang koordinatnya berdemensi dua

atau bidang. Sehingga dalam penggambaran grafik dari tiga macam variabel

dapat memakai istilah bidang regresi atau grafiknya berdemensi tiga atau

berdemensi ruang. Tetapi istilah inipun tidak dapat dipertahankan lagi secara

bebas jika telah dipergunakan fungsi regresi yang terdiri dari empat macam

atau lebih variabel yang dipergunakan. Sebagaimana halnya dalam analisis

regresi linier sederhana (lihat Tenaya et al., 1985), maka di dalam analisis

regresi berganda ini juga dapat dikenal adanya:

1). Analisis regresi linier berganda dan

2). Analisis regresi berganda kurvilinier atau analisis regresi berganda non

linier. Perbedaan dari kedua analisis di atas antara analisis regresi linier

berganda dengan analisis regresi berganda kurvilinier (non linier) didasarkan

atas perbedaan pada variabel-variabel bebas (variabel X) yang

menyusun-nya; atau di mana variabel Y yang berbentuk fungsi pangkat atau berpangkat

tidak sama dengan satu.

Untuk mempertegas masalah perbedaan antara analisismregresi linier

berganda dengan analisis regresi berganda non linier, diberikan batasan dan

1). Analisis regresi linier berganda didefinisikan adalah analisis regresi yang

variabel tak bebas Y ditentukan oleh sekurang-kurangnya dua variabel

bebas X dan setiap variabel X maupun variabel Y hanya berpangkat satu

(linier).

2). Analisis regresi berganda non linier didefinisikan adalah sebagai analisis

regresi di mana variabel tak bebas Y ditentukan oleh

sekurang-kurangnya dua variabel bebas X dan yang salah satu atau kedua macam

variabel mempunyai pangkat tidak sama dengan satu. Atau regresi di

mana variabel tak bebas Y dengan pangkat tidak sama dengan satu

ditentukan oleh sekurang-kurangnya dua variabel bebas X.

Regresi linear ganda adalah persamaan regresi yang menggambarkan

hubungan antara lebih dari satu peubah bebas (X) dan satu peubah tak bebas

(Y). Hubungan peubah-peubah tersebut dapat dituliskan dalam bentuk

persamaan:

Y = Peubah tak bebas, X = Peubah bebas, 0 = intersep/perpotongan dengan

sumbu tegak, 1, 2, ...., p1 = parameter model regresi, i saling bebas dan

menyebar normalN(0,2), dimana i= 1, 2, …,n

Persamaan regresi dugaannya adalah :

Hipotesis yang harus diuji dalam analisis regresi ganda adalah

H0:1=2= … =p-1= 0

H1: Tidak semuai (i = 1, 2,…,p1) sama dengan nol

0 1 1 2 2 1 , 1

i i i p i p i

Y X X X

0 1 1 2 2 1 , 1

ˆi i i p i p

Untuk mengestimasi atau menduga koefisien regresi bo, b1, b2, ……., bk digunakan persamaan berikut :

………

Untuk melakukan pendugaan parameter model regresi berganda dan

menguji signifikansinya dapat dilakukan secara manual (metode eliminasi) atau

dengan bantuan komputer.

Contoh 1 :

Berikut adalah data Volume Penjualan (juta unit) mobil dihubungkan dengan

variabel biaya promosi (

X

1 dalam juta rupiah/tahun) dan variabel biayapenambahan asesoris (

X

2 dalam ratusan ribu rupiah/unit).n = 6

Masukkan notasi-notasi ini dalam ketiga persamaan normal,

(i) n xi x y

Sehingga didapatkan tiga persamaan berikut:

(i) 6a + 31 b1 + 40 b2 = 50 (ii) 31 a + 187 b1 + 239 b2 = 296 (iii) 40 a + 239 b1 + 306 b2 = 379

Lakukan Eliminasi, untuk menghilangkan (a)

Selanjutnya, eliminasi (b1) dan dapatkan nilai (b2)

(v) 194 b1 + 236 b2 = 274 161 (iv) 161 b1 + 194 b2 = 226 194

(v) 31234 b1 + 37996 b2 = 44114 (iv) 31234 b1 + 37636 b2 = 43844

360 b2 = 270 b2 = 0,75

Dapatkan Nilai (b1) dan nilai (a) dengan melakukan substitusi, sehingga: (v) 194 b1 + 236 b2 = 274

Perhatikan b2= 0.75

194 b1 + 236 (0,75) = 274 194 b1 + 177 = 274 194 b1 = 97 b1 = 0,50 (i) 6a + 31 b1 + 40 b2 = 50

Perhatikan b1= 0,50 dan b2= 0,75

6a + 31 (0,50) + 40 (0,75) = 50

6a + 15,5 + 30 = 50

6a = 4,5

a = 0,75

Sehingga Persamaan Regresi Berganda

a + b1X1+ b2X2 dapat ditulis sebagai 0,75 + 0,50 X1+ 0,75 X2

Uji F atau Analisis Keragaman atau Analisis Varians Regresi

Dalam analisis keragaman yang merupakan uji F terhadap Ragam

Regresi (KT Regresi atau Kuadrat Tengah Regresi) dengan memakai

Dalam pengujian ini didasarkan pada pemecahan JK Total menjadi

komponen-komponennya yaitu JK Regresi dan JK Galat Regresi, yang

selanjutnya dijadikan Ragam Regresi dan Ragam Galat Regresi. Untuk

memudahkan dalam uji F ini biasanya dibuatkan tabel Analisis Keragaman

(Tabel Sidik Ragam Regresi atau Tabel Analisis Varians Regresi atau

ANAVA Regresi atau ANOVA Regresi) yang komponen-komponennya

seperti berikut.

Tabel Anava untuk pengujian pada model regresi linear berganda

Sumber

Keragaman db JK KT Fhit Ftabel

Regresi

Ho ditolak jika Fhit > Ftabel, yang berarti model regresi signifikan atau ada hubungan liner anatara X dan Y.

Korelasi Linier Berganda

Koefisien Determinasi Sampel untuk Regresi Linier Berganda diberi notasi

sebagai berikut

R

y.12 2 Sedangkan Koefisien Korelasi adalah akar positif Koefisien Determinasi atau

r

y.12 =R

y.122 danR

yJKG : Jumlah Kuadrat Galat

JKG

y

2

a

y

b

1

x y

1

b

2

x y

2Contoh 2 : Jika diketahui (dari Contoh 1)

n = 6

Maka tetapkan

R

y.12 2dan jelaskan arti nilai tersebut!

= 99,53% menunjukkan bahwa 99,53% proporsi keragaman nilai

peubah Y (volume penjualan) dapat dijelaskan oleh nilai peubah X (biaya

BAB IV. ASUMSI KLASIK

Formula atau rumus regresi diturunkan dari suatu asumsi data tertentu.

Dengan demikian tidak semua data dapat diterapkan regresi. Jika data tidak

memenuhi asumsi regresi, maka penerapan regesi akan menghasilkan estimasi

yang bias. Jika data memenuhi asumsi regresi maka estimasi (β) diperoleh

akan bersifat BLUE yang merupakn singkatan dari: Best, Linear, Unbiased,

Estimator.

Best artinya yang terbaik, dalam arti garis regresi merupakan estimasi

atau ramalan yang baik dari suatu sebaran data. Garis regresi merupakan cara

memahami pola hubungan antara dua seri data atau lebih. Garis regresi adalah

best jika garis itu menghasilkan error yang terkecil. Error itu sendiri adalah

perbedaan antara nilai observasi dan nilai yang diramalkan oleh garis regresi.

Jikabestdisertai sifatunbiasedmaka estimator regresi disebut efisien.

Linear.Estimator β disebut linearjika estimator itu merupakan fungsi linear dari sampel.

Rata-rata

x x xn

n X n

X 1

1 1 2 ...Adalah estimator yang linear, karena merupakan fungsi linear dari

nilai-nilai X. Nilai-nilai-nilai OLS juga merupakan klas estimator yang linear.

Unbiased. Suatu estimator dikatakan unbiasedjika nilai harapan dari estimator

β sama dengan nilai yang benar dari β.

Rata-rata β = β

Metode OLS (Ordinary Least Square) yang dirumuskan di atas merupakan klas penaksir yang memiliki sifat BLUE. OLS akan memiliki sifat

BLUE jika memenuhi asumsi-asumsinya, dari mana penurunan formula OLS

diturunkan. Gujarati (1995) mendaftar 10 asumsi yang mejadi syarat

penerapan OLS.

Asumsi 1: Linear Regression Model. Model regresi merupakan hubungan linear dalam parameter.

Y = a + b X + e

Untuk model regresi Y = a + b X + c X2+ e

Walaupun variabel X dikuadratkan tetap merupakan regresi yang linear dalam

parameter, sehingga OLS masih dapat diterapkan.

Asumsi 2: Nilai X adalah tetap dalam sampling yang diulang-ulang (X fixed in repeated sampling). Tepatnya bahwa nilai X adalah nonstochastic (tidak

random).

Asumsi 3: variabel pengganggu e memiliki rata-rata nol (zero mean of disturbance). Ini berarti garis regresi pada nilai X tertentu tepat di tengah-tengah sehingga rata-rata error yang di atas regresi dan di bawah garis regresi

kalau djumlahkan hasilnya nol.

Asumsi 4: Homoscedasticity atau variabel pengganggu e memiliki variance yang sama sepanjang observasi dari berbagai nilai X. Ini berarti data Y pada

Asumsi 5: No autocorrelation between the disturbance (tidak ada otokoreasiantara variabel e pada setiap nilai Xidan Xj).

E (e Xi ) (e Xj) = 0

Korelasi etdan et-1cukup rendah. Jelasnya perhatikan seri data pada contoh di atas.

Y X1 X2 et et-1

10.00 2.00 1.20 -1.4518

12.00 2.20 1.40 -0.2035 -1.4518

14.00 2.30 2.00 0.4741 -0.2035

15.00 2.20 2.30 1.0927 0.4741

16.00 2.40 2.60 1.1517 1.0927

16.00 2.80 2.80 0.0269 1.1517

17.00 2.70 3.50 -0.1117 0.0269

18.00 3.00 4.00 0.6179 -0.1117

18.00 3.00 4.20 0.9965 0.6179

20.00 3.40 4.00 0.6360 0.9965

0.6360

Jika korelasi etdan et-1rendah maka berarti tidak terdapat otokorelasidari e.

Asumsi 6: variabel X dan disturbance e tidak berkorelasi. Ini berarti kita data memisahkan pengaruh X atas Y dan pengaruh variabel e atas Y. Jika X

dan e berkorelasi maka pengaruh keduanya akan tumpang tindih (sulit

dipisahkan pengaruh masing-masing atas Y). Asumsi ini pasti terpenuhi jika X

adalah variabelnon randomataunonstochastic.

Asumsi 7: Jumlah observasi atau besar sampel n harus lebih dari jumlah parameter yang diestimate. Bahkan untuk menjamin terpenuhinya asumsi yang lain, sebaliknya n besar sampel harus cukup besar.

Asumsi 9: Model regresi secara benar terspesifikasi. Tidak ada spesifikasi yang bias. Artinya, kita sudah memasukkan variabel yang direkomendasikan

oleh teori dengan tepat. Atau juga kita tidak memasukkan variabel yang

sembarangan yang tidak jelas kaitannya. Spesifikasi ini juga menyankut bentuk

fungsi apakah parameter linear, dan juga bentuk X linear (pangkat 1) atau

kuadratik (berbentuk kurve U), atau kubik (bentuk S).

Asumsi 10: Tidak ada multikolinearitas antara variabel penjelas X1, X2 dan Xn. Jelasnya korelasi antar variabel penjelas tidak boleh sempurna atau sangat

tinggi.

Dari asumsi 10 di atas tidak semuanya perlu diuji. Sebagian cukup

hanya diasumsikan sedangkan sebagian yang lain memerlukan test.

Penyimpangan masing-masing asumsi juga tidak sama impaknya terhadap

regresi. Penyimpangan atau tidak terpenuhinya asumsi multikolinearitas

(asumsi 10) tidak mengganggu sepanjang uji t sudah signifikan. Hai ini

disebabkan oleh membesarnya standar error pada kasus multikolinearitas,

sehingga jika t = b/sb menjadi cenderung kecil sehingga jika t masih signifikan,

makamultikolienaritastidak perlu diatasi.

Sebaliknya, penyimpangan asumsi homocedasticity dan autokorelasi

menyebabkan b pada sb sehingga t = b/sb menjadi tidak menentu. Walaupun t

sudah signfikan atau tidak signifikan tidak dapat memberi informasi yang

BAB V. PENGUJIAN ASUMSI KLASIK

Mutikolinearitas (Multicollinearity)

Multikolinearitas digunakan untuk menunjukkan adanya hubungan linear

di antara variabel bebas dalam model regresi. Bila variabel-variabel bebas

berkorelasi dengan sempurna, maka disebut multikolinieritas sempurna (perfect multicollinearity), sehingga penaksir metode kuadrat terkecil (OLS) tidak bisa ditentukan (indeterminate), varian dan kovarian dari penaksir-penaksir menjadi

tak terhingga besarnya (infinitely large).

Multikolinearitas pada hakekatnya adalah fenomena sampel dan

merupakan persoalan derajat (degree), bukan persoalan jenis (kind). Akibatnya multikolinearitas adalah: (1) penaksir kuadrat terkecil tidak bisa ditentukan

(indeterminate), (2) varians dan kovarians dari penaksir-penaksir menjadi tidak

terhingga besarnya (infinitely large). Pada kasus ini, statistik t cenderung tidak nyata (not significant) dan sensitif terhadap perubahan jumlah observasi,

meskipun merupakan penaksir yang tak bias (unbiased). Penanggulangannya antara lain dengan: (1) memperbesar ukuran sampel, (2) memasukkan

persamaan tambahan ke dalam model, (3) penggunaan informasi ekstra,

meliputi: (a) prior information, (b) metode transformasi variabel, (c) metode pooling data cross sectiondantimeseries.

Mendeteksi Multikolinearitas

Gejala yang biasanya dipakai untuk menandai adanya multikolinearitas

kesalahan baku (standar error) dari parameter-parameter regresi. Secara

sendiri-sendiri, tidak satupun dari gejala-gejala itu dipakai sebagai indikator

yang memuaskan mengenai adanya multikolinearitas, karena (Gunawan,

1995):

1. Kesalahan baku yang besar bisa terjadi karena berbagai sebab, dan tidak

hanya karena adanya hubungan-hubungan linier di antara variabel-variabel

bebas.

2. Koefisien korelasi parsial yang tinggi hanyalah suatu syarat yang cukup

(sufficient condition) tetapi bukan syarat yang perlu (necessary condition)

atau bukan kriteria yang tepat bagi adanya multikolinearitas.

3. Koefisien determinasi (R2y) mungkin saja tinggi, namun taksiran-taksiran mungkin tidak signifikan.

Sekalipun demikian, kombinasi dari ketiga kriteria tersebut akan

membantu dalam mendeteksi adanya multikolinearitas.

Tidak ada satu pun cara yang paling baik untuk mengetahui gejala

multikolinearitas. Salah satu cara yang umum digunakan untuk mendeteksi

adanya multikolinearitas adalah apabila nilai R2y sangat tinggi (> 0,70), nilai F-hitung sangat tinggi (signifikan), tetapi tidak satu pun atau sedikit sekali

koefisien regresi yang diuji dengan t-student (t-test) yang signifikan. Hal ini

menandakan multikolinearitas dalam model cukup serius. Selain itu, apabila

koefisien determinasi antara variabel tak bebas dengan semua variabel bebas

(R2y,x1,..,xk) lebih kecil daripada koefisien determinasi (R2x1,x2,..,xk) antar variabel bebas yang satu dengan sisanya berarti multikolinearitas dalam model

memisahkan pengaruh masing-masing variabel bebas terhadap variabel tak

bebasnya.

Teladan :

Untuk menggambarkan variasi yang ditimbulkan oleh gejala

multi-kolinearitas, berikut ini diajukan data hipotetis hubungan antara pendapatan

(X1) dan kekayaan (X2) terhadap pola konsumsi (Y).

Data dikutip dari Gujarati (1995), p 333

No Pola Konsumsi (Y) Pendapatan (X1) Kekayaan (X2)

1 70 80 810

2 65 100 1009

3 90 120 1273

4 95 140 1425

5 110 160 1633

6 115 180 1876

7 120 200 2052

8 140 220 2201

9 155 240 2435

10 150 260 2686

Hasil regresinya dapat dilihat pada tabel berikut.

LS // Dependent Variable is Y Date: 4-02-1997 / Time: 5:20 SMPL range: 1 - 10 Number of observations: 10

================================================================ VARIABLE COEFFICIENT STD. ERROR T-STAT. 2-TAIL SIG. ================================================================

Dari hasil analisis tersebut dapat dikatakan bahwa pendapatan (X1) dan

kekayaan (X2) menjelaskan sebesar 96,35 persen dari variasi pola konsumsi

(Y), tetapi tidak ada satu pun koefisien regresi yang signifikan. Lebih jauh lagi

bukan saja variabel kekayaan tidak nyata, tetapi juga bernilai negatif atau

tandanya berlainan dengan yang biasa dihipotesiskan (bertanda positif,

kekayaan meningkat maka pola konsumsi juga meningkat). Secara serentak

variabel X1 dan X2 bersifat nyata.

Berdasarkan contoh tersebut, jelas dapat kita lihat adanya gejala

multikolinearitas. Buktinya adalah nilai F-hitung sangat nyata, tetapi hasil uji-t

bagi setiap koefisien regresi tidak ada yang nyata, berarti bahwa kedua variabel

X1 dan X2 berhubungan sangat erat, yang tidak mungkin kita dapat

mengisolasi pengaruh individual dari pendapatan dan kekayaan. Apabila X1

dan X2 kita regresikan, akan diperoleh hasil sebagai berikut.

LS // Dependent Variable is X2 Date: 10-30-1997 / Time: 10:09 SMPL range: 1 - 10

Number of observations: 10

================================================================ VARIABLE COEFFICIENT STD. ERROR T-STAT. 2-TAIL SIG. ================================================================

C 7.5454545 29.475811 0.2559880 0.804 X1 10.190909 0.1642623 62.040474 0.000 ================================================================ R-squared 0.997926 Mean of dependent var 1740.000 Adjusted R-squared 0.997667 S.D. of dependent var 617.7312 S.E. of regression 29.83972 Sum of squared resid 7123.273 Durbin-Watson stat 2.077534 F-statistic 3849.020 Log likelihood -47.03207

================================================================

Hasil analisis ini jelas menunjukkan, bahwa antara X1 dan X2 terjadi

Sekarang bagaimana hubungan antara Y dengan pendapatan (X1) saja.

Hasil regresinya sebagai berikut :

LS // Dependent Variable is Y Date: 10-30-1997 / Time: 10:09 SMPL range: 1 - 10

Number of observations: 10

================================================================ VARIABLE COEFFICIENT STD. ERROR T-STAT. 2-TAIL SIG. ================================================================

C 24.454545 6.4138173 3.8127911 0.005 X1 0.5090909 0.0357428 14.243171 0.000 ================================================================ R-squared 0.962062 Mean of dependent var 111.0000 Adjusted R-squared 0.957319 S.D. of dependent var 31.42893 S.E. of regression 6.493003 Sum of squared resid 337.2727 Durbin-Watson stat 2.680127 F-statistic 202.8679 Log likelihood -31.78092

=================================================================

Dari hasil tersebut jelas terlihat, bahwa pendapatan (X1) sangat nyata

pengaruhnya terhadap pola konsumsi, sedangkan sebelumnya tidak nyata

pengaruhnya.

Lebih lanjut jika kita regresikan Y terhadap X2, kita peroleh hasil sebagai

berikut.

LS // Dependent Variable is Y Date: 10-30-1997 / Time: 10:09 SMPL range: 1 - 10

Number of observations: 10

================================================================ VARIABLE COEFFICIENT STD. ERROR T-STAT. 2-TAIL SIG. ================================================================

C 24.411045 6.8740968 3.5511639 0.007 X2 0.0497638 0.0037440 13.291656 0.000 ================================================================ R-squared 0.956679 Mean of dependent var 111.0000 Adjusted R-squared 0.951264 S.D. of dependent var 31.42893 S.E. of regression 6.938330 Sum of squared resid 385.1233 Durbin-Watson stat 2.417419 F-statistic 176.6681 Log likelihood -32.44428

Dari hasil ini pun, jelas terlihat bahwa kekayaan (X2) sekarang

berpengaruh sangat nyata terhadap pola konsumsi, sedangkan sebelumnya

tidak nyata pengaruhnya.

Jadi, berdasarkan analisis parsial tersebut memperlihatkan dengan jelas

adanya gejala multikolinearitas yang ekstrim, jika menghilangkan salah satu

variabel yang sangat erat hubungannya dalam model sering menimbulkan

kenyataan, bahwa variabel X yang lainnya signifikan secara statistik.

Autokorelasi

Autokorelasi (autocorrelation) berarti adanya korelasi antar gangguan, sehingga pembahasannya dipusatkan pada penyimpangan asumsi

non-autokorelasi (asumsi lainnya dipertahankan). Kasus bernon-autokorelasi ini

biasanya terdapat pada data time series, karena ganguan pada individu/

kelompok cenderung mempengaruhi gangguan pada individu/kelompok yang

sama pada periode berikutnya. Pada data cross section, masalah autokorelasi relatif jarang terjadi karena gangguan pada observasi yang berbeda berasal

dari individu yang berbeda. Pada data time series kasus heteroskedastis jarang terdapat karena selera individu relatif tidak mudah berubah. Penaksiran

koefisien pada kasus autokorelasi dengan metode OLS menghasilkan

penaksiran yang tak bias (unbiased), tetapi tidak efisien (inefficient). Banyak metode yang digunakan untuk menguji autokorelasi, namun yang paling banyak

digunakan adalah uji Durbin-Watson. Uji Durbin-Watson mengasumsikan

adanya hubungan antar ganguan i=i-1+i, yaitu mengikuti model otoregresif tingkat satu (first order autoregressive). Statistik d biasanya muncul dalam

berarti ada autokorelasi positif, (b) -2 ≤ d < 2 berarti tidak ada autokorelasi, nilai

d > 2 berarti ada autokorelasi positif. Autokorelasi bisa diobati antara lain

dengan metode Cochran-Orcutt, model penyesuaian parsial, dan model

autoregresif.

Heteroskedastisitas

Heteroskedastisitas (heteroscedasticity), berarti varians gangguan berbeda dari satu observasi ke observasi lainnya, sehingga setiap observasi

mempunyai reliabilitas berbeda. Kasus ini adalah penyimpangan kondisi ideal,

khususnya asumsi homoskedastisitas. Penaksiran kasus ini dengan OLS

merupakan penaksiran yang inefficient maskipun masih unbiased (OLS

bukanlah penaksiran tak bias yang memberikan varians terkecil). Adanya selera

yang berbeda antara individu/kelompok menyebabkan kasus

heteroske-dastisitas lebih sering dijumpai dalam data cross section daripada time series.

Pengujian heteroskedastisitas paling sederhana adalah dengan membuat

scatter plot antara studentized residual dengan nilai standardized predicted

yang diproses komputer. Ada beberapa cara mengkuantifikasi pola hubungan

antar varians gangguan, seperti uji korelasi rank Sperman, uji Golfeld-Quand,

Uji Park, dan uji Glejser. Pengobatan kasus ini antara lain: (1) mentransformasi

seluruh variabel dalam bentuk logaritma atau memperbaiki spesifikasi model;

(2) metode generalized least squares (GLS).

Penyembuhan Heteroskedastisitas

Heteroskedastisitas tidak merusak sifat ketidakbiasan dan konsistensi

adanya efisiensi ini membuat prosedur pengujian hipotesis yang biasa nilainya

diragukan, maka perlu tindakan penyembuhan.

Untuk mengurangi heteroskedastisitas, tindakan penyembuhan yang

umum digunakan adalah transformasi logaritma (Ln). Hal ini disebabkan karena

transformasi yang memampatkan skala untuk pengukuran variabel, mengurangi

perbedaan antara kedua nilai tadi dari sepuluh kali lipat menjadi perbedaan dua

kali lipat. Jadi, angka 80 adalah 10 kali angka 8, tetapi logaritma (Ln 80 =

4,3820) hanya dua kali besarnya Ln 8 (Ln 8 = 2,0794).

Misalnya model regresi asal sebagai berikut :

Yi = ao + a1X1 + e

kemudian kita transformasikan ke dalam bentuk logaritma sehingga menjadi :

Ln Yi = Ln ao + a1 Ln X1 + e

Selain cara tersebut, untuk mengatasi atau melakukan koreksi berkaitan

dengan adanya gejala heteroskedastisitas, adalah dengan melakukan

transformasi dalam bentuk membagi model regresi asal dengan salah satu

BAB VI. REGRESI DENGAN VARIABEL DUMMY

Variabel di dalam analisis regresi bisa debedakan menjadi dua yaitu

variabel kuantitatif dan variabel kualitatif. Model regresi pada bagian ini

memfokuskan pada regresi dengan variabel independen kualitatif. Harga,

volume produksi, volume penjualan, biaya promosi adalah beberapa contoh

variabel yang datanya bersifat kuantitatif. Namun, bila kita membicarakan

masalah jenis kelamin, tingkat pendidikan, status perkawinan, krisis ekonomi

maupun kenaikan harga BBM berarti kita membicarakan variabel bersifat

kualitatif.

Variabel-variabel kualitatif tersebut sangat mempengaruhi perilaku

agen-agen ekonomi. Variabel kualitatif ini bisa terjadi pada dara cross section maupun data time series. Misalnya dalam data cross section kita bisa

memasukkan jenis kelamin di dalam regresi dalam mempengaruhi volume

penjualan handphone. Begitu pula data kualitatif seperti kenaikan harga BBM

bisa kita masukkan di dalam regresi dalam mempengaruhi volume penjualan

dalam datatime series.

Ada kalanya kita melakukan suatu regresi dimana variabel penjelas atau

variabel tergantung berupa data kategorikal (sering disebut data nominal).

Misalnya laki-laki dan perempuan, desa-kota, industri pangan, sandang, dan

peralatan.

Contoh kita ingin mengetahui jenis kelamin, lokasi, dan industri terhadap upah,

1. Pengaruh jenis kelamin atas upah, modelnya,

Dimana DJK adalahDummyjenis kelamin (laki-laki dan wanita)

2. Pengaruh lokasi terhadap upah, apakah desa lebih rendah upahnya dari

kota, modelnya,

Upah = a + b1DLOK + e dimana DLOK adalahdummylokasi

3. Pengaruh industri terhadap upah, modelnya

Upah = a + b1DIND + e

dimana DIND adalahdummysetiap klasifikasi industri Untuk memudahkan lihat contoh data berikut:

Industri Kode Industri Upah

Pangan 31 500

Sandang 32 522

Sandang 32 530

Pangan 31 512

Peralatan logam 38 600

Peralatan logam 38 642

Pangan 31 540

Pangan 31 520

Sandang 32 580

Sandang 32 570

Cara Membuat Variabel

Dummy

Untuk dapat membedakan pengaruh masing-masing industri atas upah

kita akan membuat variabel dummy. Caranya adalah memberi nilai 1 pada kategori tersebut dan memberi nol bagi kategori lainnya data berubah menjadi

Industri Kode Industri Upah Dpangan Dsandang Dalat

Pangan 31 500 1 0 0

Sandang 32 520 0 1 0

Sandang 32 530 0 1 0

Pangan 31 520 1 0 0

Peralatan logam 38 600 0 0 1

Peralatan logam 38 640 0 0 1

Pangan 31 540 1 0 0

Pangan 31 520 1 0 0

Sandang 32 580 0 1 0

Sandang 32 570 0 1 0

Sekarang perhatikan upah rata-rata untuk masing-masing industri:

Pangan = 520 dummy, sedangkan yang satu akan berfungsi menjadi benchmark atau

pematok. Besarnyabenchmarktidak lain adalahinterceptatau nilai a.

Contoh:

Upah = a + b1Dsandang + b2Dalat + e Dari data di atas hasilnya adalah sebagai berikut

Upah = 520 + 30 Dsandang + 100 Dalat

Jadi rata-rata upah industri pangan yang tidak dimasukkan ke dalam model

menjadi intersep (benchmark) beda upah sandang terhadap pangan adalah

nilai b1=30 dan beda upah rata-rata industri peralatan terhadap industri pangan adalan 100.

Sebaliknya jika yang tidak dimasukkan dalam regresi adalah industri peralatan,

Upah = 620 - 100 Dpangan - 70 Dsandang

Sekarang intersep (a) menjadi rerata industri alat, dan beda upah pangan

terhadap industri alat adalah minus 100 dan beda upah industri alat adalah

minus 70.

Kesimpulannya jika kita punya n variabel dummy, maka kita dapat memasukkan n-1 variabel dalam model regresi, dan yang menjadi intersep

adalah nilai rata-rata variabel yang tidak dimasukkan.

Perhatikan cara memaknai parameter hasil regresi yang menggunakan dummy di atas.

Sekarang kita akan memasukkan data pendidikan pada data yang kita

miliki di atas, data lengkapnya menjadi sebagai berikut.

Industri Kode Industri Upah Dpangan Dsandang Dalat

Pangan 31 500 1 0 6

Sandang 32 520 0 1 9

Sandang 32 530 0 1 9

Pangan 31 520 1 0 9

Peralatan logam 38 600 0 0 12

Peralatan logam 38 640 0 0 11

Pangan 31 540 1 0 9

Pangan 31 520 1 0 6

Sandang 32 580 0 1 12

Sandang 32 570 0 1 9

Hasil di atas dapat kita ringkas dan sajikan sebagai berikut:

Makna hasil regresisekarang adalah sebagai berikut:

Upah = 448,4 - 18,62 Dsandang + 49,9 Dalat + 10,5 Pendidik (12,)** (-1,04) (2,287)** (2,486)**

R2 = 0,839

Pada tingkat pendidikan yang sama, maka upah industri sandang adalah

minus 18,6 di bawah industri pangan (industri yang tidak diikutkan dalam

regresi). Upah industri peralatan pada tingkat pendidikan yang sama adalah

49,9 di atas industri pangan. Mengapa angkanya menjadi semakin kecil dari

sebelumnya?

Hal ini disebabkan adanya perbedaan pendidikan di ketiga industri,

perbedaan upah tidak semata disebabkan oleh perbedaan industri tetapi juga

disebabkan oleh perbedaan pendidikan. Ini dapat juga dikatakan bahwa

pendidikan menjadi variabel KONTROL yan bertugas memurnikan pengaruh

perbedaan industri atas upah.

Contoh :

Menganalisis apakah masa kerja, tingkat pendidikan karyawan, dan jenis

kelamin mempengaruhi gaji karyawan. Pendidikan dikategorikan menjadi dua

yaitu Diploma dan Sarjana. Menggunakan data hipotetis sebanyak 20 karyawan

suatu perusahaan.

Yi = βo + β1 Xi + β2 D1 + β3 D2 + ei

Dimana :

Yi = gaji karyawan

Xi = masa kerja karyawan (tahun)

D1 = 1 jika sarjana dan 0 jika tidak (diploma)

Data 20 Karyawan di Perusahaan PT Maju Mundur

Gaji (juta) Masa_kerja Pendidikan Kelamin

2,700 11 0 0

3,400 3 1 1

3,900 18 0 1

3,400 14 0 1

4,800 9 1 1

2,200 3 0 1

6,400 15 1 1

6,230 17 1 0

4,200 20 0 1

2,065 2 0 0

3,510 4 1 0

2,500 5 0 1

2,800 8 0 1

2,975 14 0 0

5,890 15 1 0

3,105 15 0 0

3,200 2 1 1

3,365 19 0 0

3,850 5 1 0

6,910 20 1 0

Data dianalisis dengan SPSS dan hasil outputnya seperti pada tampilan berikut.

Model Summary

,958a ,917 ,901 ,45176

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Predictors: (Constant), Kelamin, Pendidikan, Masa_ kerja

a.

Nilai koefisien determinasi sebesar 0,917 artinya hasil regresi

kelamin mampu menjelaskan variasi gaji karyawan sebesar 91,7% dan sisanya

sebesar 9,3% dijelaskan oleh faktor lain di luar model.

ANOVAb

36,101 3 12,034 58,964 ,000a 3,265 16 ,204

Squares df Mean Square F Sig.

Predictors: (Constant), Kelamin, Pendidikan, Masa_kerja a.

Dependent Variable: Gaji b.

Nilai F-hitung sebesar 58,964 dan nilai F-tabel pada α=5% dengan df

(3,16) sebesar 3,24 (cari dalam tabel F). Nilai hitung lebih besar dari nilai

F-tabel sehingga kita menolak Ho. Bisa juga melihat nilai signifikansi sebesar

0,000 < α = 0,05 maka Ho ditolak (H1 diterima). Hasil regresi ini

mengindikasikan bahwa secara serentak variabel masa kerja, tingkat

pendidikan karyawan dan jenis kelamin secara nyata mempengaruhi gaji

karyawan.

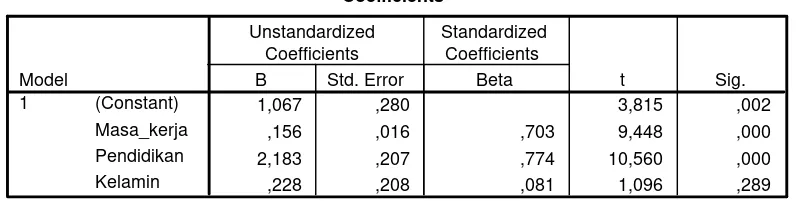

Coefficientsa

1,067 ,280 3,815 ,002

,156 ,016 ,703 9,448 ,000 2,183 ,207 ,774 10,560 ,000 ,228 ,208 ,081 1,096 ,289 (Constant)

Uji signifikansi variabel independen terhadap variabel dependen

menunjukkan bahwa nilai t-hitung variabel masa kerja sebesar 9,448; variabel

dummy tingkat pendidikan sebesar 10,560; dan variabel dummy jenis kelamin

sebesar 1,096. Sementara itu, nilai t-tabel uji dua sisi pada α=5% dengan df

dan dummy tingkat pendidikan signifikan pada α=5% (nilai hitung > nilai

t-tabel), sedangkan variabel dummy jenis kelamin tidak berpengaruh nyata. Bisa

juga membandingkan nilai Sig. (probabilitas atau p-value) jika lebih kecil dari alpha maka Ho ditolak, artinya variabel tersebut berpengaruh nyata terhadap

variabel dependen.

Hasil regresi mengindikasikan bahwa variabel kualitatif tingkat

pendidikan karyawan berpengaruh nyata terhadap gaji karyawan. Koefisien

regresi variabel dummy tingkat pendidikan sebesar 2,183 dapat diartikan gaji

karyawan berpendidikan sarjana lebih besar 2,183 juta dibandingkan dengan

gaji karyawan berpendidikan tidak sarjana dengan asumsi variabel lain tetap.

Variabel dummy jenis kelamin tidak signifikan maka dapat diartikan tidak ada

perbedaan gaji antara karyawan pria dan wanita dengan asumsi variabel lain

tetap. Koefisien regresi variabel dummy jenis kelamin 0,228 artinya gaji

karyawan pria lebih tinggi 0,228 juta dibandingkan dengan gaji karyawan wanita

tetapi secara statistik perbedaan itu tidak berbeda nyata.

Karyawan Sarjana dan Pria :

E(Yi | D1=1; D2=1, Xi) = (βo + β2 + β3) + β1Xi

Karyawan Tidak Sarjana dan Pria :

E(Yi | D1=0; D2=1, Xi) = (βo + β3) + β1Xi

Karyawan Sarjana dan Wanita :

E(Yi | D1=1; D2=0, Xi) = (βo + β2) + β1Xi

Karyawan Tidak Sarjana dan Wanita :

E(Yi | D1=0; D2=0, Xi) = βo + β1Xi

Gaji karyawan berpendidikan sarjana dan pria :

Y’ = (1,067 +2,183 + 0,228) + 0,156 Xi ===> Y’ = 3,478 + 0,156 Xi

Gaji karyawan berpendidikan tidak sarjana dan pria :

Y’ = (1,067 + 0,228) + 0,156 Xi ===> Y’ = 1,295 + 0,156 Xi

Gaji karyawan berpendidikan sarjana dan wanita :

Y’ = (1,067 + 2,183) + 0,156 Xi ===> Y’ = 3,250 + 0,156 Xi

Gaji karyawan berpendidikan tidak sarjana dan wanita : Y’ = 1,067 + 0,156 Xi

Latihan :

Sekarang buatlah analisis dengan data berikut.

INDUSTRI LABA KAPITAL

A 10 10

A 12 11

A 14 12

A 12 9

B 13 13

B 15 23

B 11 25

B 10 16

B 18 31

C 20 40

C 22 50

C 23 52

A 20 20

A 11 30

B 15 40

Buatlah model analisis yang menjawab pertanyaan penelitian berikut:

1. Apakah ketiga industri memiliki laba benar-benar yang berbeda? Buatlah dummyvariabelnya.

2. Apakah laba itu disebabkan oleh beda industri atau modal, berapa sumbangan masing-masing?

3. Mana variabel yang signifikan? 4. Tunjukkan ketepatan modelnya. 5. Ujilah asumsi klasiknya.

6. Sajikan hasil regresi secara internasional

BAB VII. MODEL REGRESI LOGISTIK (LOGIT MODEL)

Banyak kasus di dalam analisis regresi dimana variabel dependennya

bersifat kualitatif. Keputusan seseorang membeli mobil atau tidak. Keputusan

seorang konsumen membeli televisi merk Sonny atau bukan Sonny. Dua

contoh tersebut merupakan contoh variabel dependen yang mempunyai dua

kelas atau bersifat binari (binary). Tetapi sering kali kita juga menemukan

variabel dependen yang mempunyai lebih dari dua kelas (multinomial). Misalnya kemampuan nasabah bank di dalam membayar kreditnya.

Kemampuan nasabah ini bisa dikategorikan menjadi tiga, yaitu mereka yang

mampu membayar tepat waktu (repay), mereka yang membayar terlambat (late repay) dan mereka yang gagal membayar (default).

Kembali kepada kasus keputusan seseorang untuk membeli mobil,

jawaban yang kita peroleh adalah mereka yang membeli mobil atau mereka

yang tidak membeli mobil. Dengan kata lain respon setiap orang tersebut

bersifat dikotomis (binari). Pada bahasan variabel dummy, dalam model regresi

dimana variabel independen bersifat kualitatif maka kita harus

mengkuan-titatifkan variabel kualitatif ini agar regresi bisa dilakukan. Namun,

mengkuantitatifkan variabel kualitatif di dalam regresi juga berlaku untuk

variabel dependen bersifat kualitatif. Setiap variabel kualitatif di dalam regresi

baik variabel independen maupun dependen, kita akan mengambil nilai 1 jika

variabel mempunyai atribut dan nilai 0 jika tidak mengandung atribut. Dengan

mempunyai atribut dan angka 0 untuk variabel dependen yang tidak

mempunyai atribut. Metode ini sama dengan metode regresi dengan

menggunakan variabel independen kualitatif (regresi variabel dummy).

Contoh :

Mengaplikasikan model logit tentang keputusan seseorang untuk

membeli mobil atau tidak. Keputusan membeli mobil atau tidak dipengaruhi oleh

dua variabel yaitu jumlah pendapatan dan status pernikahan. Status pernikahan

merupakan variabel independen kualitatif.

Model Logit ===> ln (Pi / 1 – Pi) = Zi = βo + β1 X1 + β2 X2

dimana, P = probabilitas membeli mobil

X1 = jumlah pendapatan (juta per bulan)

X2 = status pernikahan (1 jika menikah dan 0 jika belum menikah)

Data hipotesis yang digunakan sebagai berikut.

No. Keptusan Pendptan S_nikah Lokasi Keluarga Penddkan

1 0 5,10 0 1 3 0

2 1 12,25 1 1 3 1

3 1 9,00 1 0 2 1

4 0 6,00 0 0 4 0

5 1 10,20 1 1 3 1

6 0 5,25 0 1 2 0

7 0 5,50 0 0 3 0

8 1 11,40 1 1 3 1

9 0 5,90 0 0 2 1

10 1 11,00 1 0 2 1

11 0 6,25 0 0 3 0

12 1 6,40 0 0 4 0

13 0 6,70 1 1 3 1

14 1 7,10 1 0 1 0

15 1 7,50 0 0 1 1

16 0 7,70 0 1 3 0

18 1 8,20 1 1 2 1

Data dianalisis dengan program SPSS, hasil output SPSS sebagai

berikut.

If weight is in effect, see classification table for the total number of cases.

Block 0: Beginning Block

Classification Tablea,b

Constant is included in the model. a.

Variables in the Equation

,268 ,368 ,530 1 ,467 1,308 Constant

Step 0

B S.E. Wald df Sig. Exp(B)

Variables not in the Equation

15,325 1 ,000 15,922 1 ,000 18,706 2 ,000 Pendptn

S_nikah Variables

Overall Statistics Step

0

Score df Sig.

Tampilan output SPSS di atas memberi informasi jumlah kasus yang

dianalisis ada 30 kasus tidak ada yang terlewatkan (missing). Classification Table menyajikan informasi tentang keakuratan prediksi. Dengan hanya

menggunakan konstanta, keakuratan prediksi sebesar 56,7%. Tampilan

Variables in the equationmenampilkan uji wald. Dengan hanya konstanta tanpa variabel pendapatan (X1) dan status pernikahaan (X2) tidak signifikan pada

α=5% dalam mempengaruhi keputusan seseorang dalam membeli mobil

(Sig 0,467 > α=0,05). Dengan demikian ada varfiabel independen yang

mempengaruhi keputusan memberi mobil.

Block 1: Method = Enter

Uji Serentak

Omnibus Tests of Model Coefficients

23,944 2 ,000 23,944 2 ,000 23,944 2 ,000 Step

Block Model Step 1

Chi-square df Sig.

perbedaan -2LL model dengan hanya konstanta dan model yang diestimasi.

Nilai Chi-squares model sebesar 23,944 dengan df sebesar 2 (Chi-square tabel

5,991) maka signifikan (Sig 0,000 < α=0,05) sehingga dapat disimpulkan bahwa

pendapatan dan status pernikahan mempengaruhi keputusan seseorang di

dalam membeli mobil.

Uji Goodness of Fit

Model Summary

17,110a ,550 ,738 Step

1

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

Estimation terminated at iteration number 6 because parameter estimates changed by less than ,001. a.

Model summary menunjukkan nilai Cox & Snell R square sebesar 0,550 berarti variabel pendapatan (X1) dan status pernikahan (X2) di dalam model

logit mampu menjelaskan perilaku seseorang dalam membeli mobil atau tidak

sebesar 55%. Sedangkan berdasarkan Nagelkerke R square sebesar 0,738

berarti variabel pendapatan (X1) dan status pernikahan (X2) di dalam model

logit mampu menjelaskan perilaku seseorang dalam membeli mobil atau tidak

sebesar 73,8%

Hosmer and Lemeshow Test

12,837 8 ,118 Step

1

Contingency Table for Hosmer and Lemeshow Test

The cut value is ,500 a.

Classification tables menunjukkan seberapa baik model mengelompokkan

kasus ke dalam dua kelompok baik yang tidak mempunyai mobil maupun yang

mempunyai mobil. Keakuratan prediksi secara menyeluruh sebesar 90%, hal ini

lebih baik dari model yang hanya dengan konstanta sebelumnya sebesar

56,7%. Sedangkan keakuratan prediksi yang tidak mempunyai mobil sebesar

92,3% dan yang mempunyai mobil sebesar 88,2%.

Variables in the Equation

1,001 ,493 4,121 1 ,042 2,720 1,035 7,146 2,443 1,242 3,869 1 ,049 11,511 1,009 131,369 -8,932 3,852 5,377 1 ,020 ,000

Pendptn S_nikah Constant Step

1a

B S.E. Wald df Sig. Exp(B) Lower Upper 95,0% C.I.for EXP(

Uji signifikansi variabel independen secara individual dengan

menggunakan uji Wald. Hasil uji menunjukkan bahwa variabel pendapatan (X1)

dan status pernikahan (X2) berpengaruh nyata terhadap keputusan seseorang

di dalam membeli mobil dengan tingkat signifikansi 5% (sig < α=0,05).

Persamaan regresi logistik Zi = -8,932 + 1,001 X1 + 2,443 X2

Interpretasi persamaan logistik menggunakan odd ratio atau Exp(B), untuk pendapatan (X1) odd ratio sebesar 2,720 dapat diartikan bahwa jika

pendapatan naik 1 unit (1 juta) maka rasio kemungkinan memiliki mobil dengan

yang tidak memiliki mobil naik dengan faktor 2,720 dengan asumsi variabel

status pernikahan tetap. Sementara itu odd ratio untuk status pernikahan (X2) sebesar 11,511 dapat diartikan bahwa rasio kemungkinan membeli mobil

dengan tidak membeli mobil untuk mereka yang menikah lebih tinggi daripada

yang belum menikah sebesar 11,511 kali dengan asumsi variabel pendapatan

tetap.

Persamaan regresi logistik dapat juga digunakan untuk melakukan

prediksi, misal individu mempunyai pendapatan 10 juta dan status pernikahan

sudah menikah (X2 =1) maka probabilitas memiliki mobil dapat dihitung sebagai

berikut.

Z = -8,932 + 1,001(10) + 2,443(1) = 3,521

Pi = (1 / 1 + e-Z) = (1 / 1 + 2,7182818^-3,521) = 0,97

Nilai prediksi probabilitas individu tersebut memiliki mobil sebesar 0,97

BAB VIII. REGRESI MULTINOMIAL LOGIT

Konsep regresi Multinomial Logit pada dasarnya sama dengan konsep regresi logistik lainnya. Namun demikian yang membedakannya adalah bahwa

dalam Model Regesi Multinomial Logit terdapat multiple interpretation dari hasil

analisis. (i) hasil regresi dengan Multinomial Logit dapat digunakan untuk menunjukkan relationship antara variabel independen dengan variabel

dependen, hasil ini dapat dilihat dari Likelihood ratio test. (ii) dengan menggunakan hasil pengujian parameter estimate, akan diperoleh hasil kemampuan klasifikasi (classifiacation) terhadap variabel kategori dependen

yang sebelumnya telah dilakukan pengelompokkan.

Dalam metode Regresi Multinomial Logit, variabel dependen dalam

bentuk non metric, sementara itu variabel bebasnya (independent variables) dalam bentuk metric atau dichotomous variabeles. Dengan demikian

pengujiannya tidak menggunakan distribusi t atau F, namun menggunakan

distribusi chi-square (χ2). Dalam pengujian Regresi Multinomial Logit nilai variabel kategori bersifat probabilistik, dimana terdapat kemungkinan data

variabel X tersebut mampu mengklasifikasikan variabel terikat menjadi kategori

pertama, kedua atau kemungkinan masuk klasifikasi kelompok ketiga.

Pengujian signifikansi model multinomial logit dilakukan dengan melihat

hasil pengujian model fitting information. Hasil ini menunjukkan overall test, kelayakan model dapat dilihat dari nilai double likelihood (2LL). Suatu model

dapat dikatakan layak apabila nilai -2LL pada model final lebih kecil jika

dibandingkan dengan nilai -2LL pada model awal (interceipt only). Hal ini menunjukkan bahwa model multinomial logit bermanfaat (a usefull model).

Sementara itu kemampuan model dalam mengklasifikasikan kategori variabel

dependen apabila suatu subjek dimasukkan dapat dilihat dari hasil classification

atau predicted dengan observed, kategori mana yang dapat diprediksikan lebih baik, hasilnya dapat dilihat dari nilai persentase masing-masing kategori.

Contoh :

Mengaplikasikan model multinomial logit tentang keputusan seseorang

untuk membeli mobil atau tidak. Keputusan seseorang terdiri dari tiga

kemungkinan yaitu membeli mobil dengan tunai (3), membeli mobil dengan

kredit (2) dan tidak membeli mobil (1). Ada dua variabel yang mempengaruhi

keputusan tersebut yaitu jumlah pendapatan dan status pernikahan. Status

pernikahan merupakan variabel independen kualitatif.

Model Multinomial Logit ===> ln (Pi / Pj) = Zi = βo + β1 X1 + β2 X2

Dimana: P = probabilitas kategori ke i dan j

X1 = jumlah pendapatan (juta per bulan)

X2 = status pernikahan (1 jika menikah dan 0 jika belum menikah)

Data hipotesis yang digunakan sebagai berikut.

No. Keptusan Pendptan S_nikah

1 3 9,90 0

2 1 5,25 0

3 1 7,70 0

4 1 5,80 0

5 3 11,40 1

6 1 6,00 0

7 3 12,00 1

8 2 6,40 0

10 1 6,95 0

Hasil analisis dengan program SPSS seperti berikut

Case Processing Summary

The dependent variable has only one value observed in 30 (100,0%) subpopulations.