ANALISIS ANOMALI PASAR PERDAGANGAN PADA RETURN SAHAM DI BURSA EFEK INDONESIA

Teks penuh

Gambar

Dokumen terkait

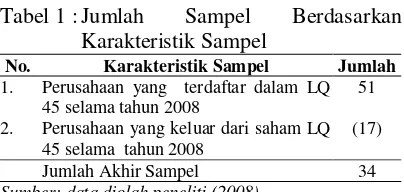

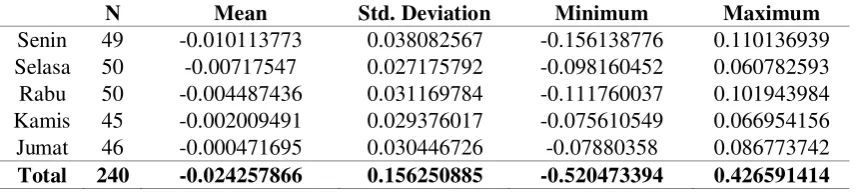

Hasil pengujian hipotesis yang telah dilakukan menunjukkan nilai signifikansi sebesar 0,000 pada tingkat 5% yang berarti bahwa terdapat perbedaan return saham di setiap

Sehingga penelitian ini mencoba menganalisis ada tidaknya perbedaan abnormal return diantara hari perdagangan saham di Bursa Efek Indonesia (BEI).. Populasi dalam

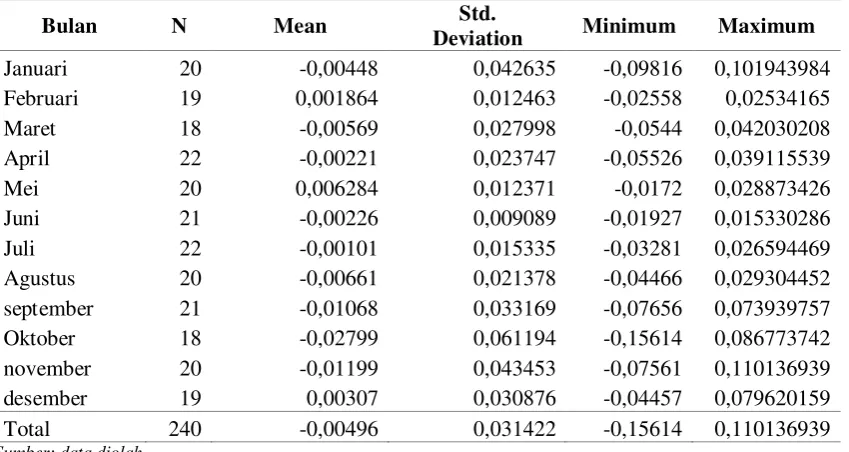

untuk melihat terjadi atau tidak terjadinya January Effect dengan melihat sejauhmana pengaruh harga saham sebelum bulan Januari terhadap return saham yang

Jadi, dilihat dari hasil pengujian one sample t-test dan melihat dari grafik rata-rata return diatas didapatkan bahwa walaupun nilai rata-rata return pada bulan januari

Jadi, dilihat dari hasil pengujian one sample t-test dan melihat dari grafik rata-rata return diatas didapatkan bahwa walaupun nilai rata-rata return pada bulan januari

Dari analisis terhadap hasil penelitian Efek Ramadhan di Bursa Efek Indonesia pada bab 5 dapat diambil kesimpulan sebagai berikut bahwa rata-rata return bulan Ramadhan

Kesimpulan yang diperoleh yaitu bahwa rata-rata return portofolio saham berukuran kecil tidak lebih tinggi dibandingkan portofolio saham berukuran besar baik dengan

Hasil uji beda dua rata-rata menunjukkan bahwa : rata-rata abnormal return portofolio winner-loser saham industri periode formasi 3 bulan dengan periode pengujian 3