BAB I PENDAHULUAN

1.1. Latar Belakang

Pasar modal merupakan sarana untuk memobilisasi dana baik dari dalam maupun dari luar negeri oleh perusahaan. Melalui pasar modal, suatu perusahaan dapat memperoleh sejumlah

dana yang cukup besar dengan biaya yang lebih murah. Pasar modal adalah lembaga keuangan yang diciptakan oleh sejumlah lembaga dan pengaturan yang mengijinkan pemasok dan peminjam dana untuk melakukan transaksi (Sadalia, 2010:27).

Pasar modal juga merupakan berbagai instrumen keuangan jangka panjang yang bisa diperjual belikan, dalam bentuk hutang atau modal sendiri, baik yang diterbitkan pemerintah, perusahaan swasta maupun public authorities. Dalam hal ini instrumen-instrumen keuangan yang diperjual-belikan di dalam pasar modal yaitu surat-surat berharga yang terdiri dari saham, obligasi, waran, right, dan berbagai produk derivatif lainnya seperti opsi (call option atau put option).

Pasar modal dibangun dengan tujuan untuk menggerakkan perekonomian suatu negara melalui kekuatan dunia usaha serta mengurangi beban negara. Negara memiliki kekuatan dan kekuasaan untuk mengatur bidang perekonomian tetapi tidak harus memiliki perusahaan sendiri. Negara tidak perlu membiayai pembangunan ekonominya dengan cara meminjam dana dari pihak asing, sepanjang pasar modal dapat difungsikan dengan baik.

Bursa Efek adalah pihak yang menyelenggarakan dan menyediakan sistem dan/atau sarana untuk mempertemukan penawaran jual dan beli Efek Pihak-pihak lain dengan tujuan memperdagangkan Efek di antara mereka (Samsul, 2006:95).

berarti lembaga-lembaga dimaksud dilarang memperoleh laba. Hal yang dilarang adalah membagikan laba yang diperoleh dalam bentuk dividen tunai. Memperoleh laba merupakan suatu keharusan agar organisasi dapat berkembang, karena tanpa adanya keuntungan, maka organisasi tidak akan memiliki ketersediaan dana untuk mengembangkan diri.

Setiap investor yang melakukan investasi saham memiliki tujuan yang sama, yaitu untuk mendapatkan capital gain. Capital gain yaitu selisih positif antara harga jual dan harga beli saham dan dividen tunai yang diterima dari emiten karena perusahaan mendapatkan keuntungan (Samsul, 2006:160). Selain tujuan tersebut, investor juga memiliki tujuan investasi yang berbeda, yaitu untuk mendapatkan keuntungan jangka pendek dan keuntungan jangka panjang. Tujuan investasi jangka pendek atau jangka panjang memiliki konsekuensi pada pemilihan analisis yang berbeda. Tujuan investasi jangka pendek lebih tepat menggunakan analisis teknikal sedangkan tujuan investasi jangka panjang sangat cocok menggunakan analisis fundamental.

Dalam pengambilan keputusan investasinya, pelaku pasar juga perlu memperhitungkan return (pengembalian saham) dan meminimalisasi resiko, dimana kedua hal ini sangat penting digunakan sebagai salah satu pengukuran kinerja dari perusahaan untuk menentukan tingkat keuntungan yang diharapkan (expected return) dan risiko di masa mendatang.

disebut dengan anomali pasar (market anomalies). Anomali atau gangguan adalah hasil empiris yang tidak dapat dijelaskan dengan teori dimana anomali ini terjadi disaat pasar saham bereaksi atas hal yang tidak termasuk ke dalam konsep pasar efisien.

Return yang merupakan salah satu pertimbangan investor dalam berinvestasi menjadi hal yang penting untuk dianalisis sehingga terdapat gambaran strategi yang dilakukan investor untuk meminimalisasi risiko yang harus ditanggung. Setiap investor menginginkan terjadinya peningkatan return atau capital gain atas investasi yang dilakukannya, untuk itu penelitian mengenai return cukup berkembang sebagai bahan referensi investor dalam mengambil keputusan yang tepat.

Pada Bursa Efek Indonesia terdapat kelompok perusahaan yang termasuk dalam LQ 45. Kelompok perusahaan ini merupakan 45 saham yang memiliki tingkat likuiditas dan kapitalisasi pasar yang tinggi dan disesuaikan setiap awal bulan Februari dan Agustus. Perusahaan yang termasuk dalam LQ 45 harus melalui proses seleksi dan memenuhi beberapa kriteria. Oleh karena itu sering terjadi perubahan keanggotaan LQ 45.

Selain itu anomali lain yang sering terjadi adalah January effect. January-effect ditandai dengan adanya fenomena kecenderungan perbedaan keadaan pasar modal pada bulan Januari (post January) dengan bulan selain Januari, misalnya menjelang bulan Januari ( pre-January) dan sesudah bulan Januari (after January).

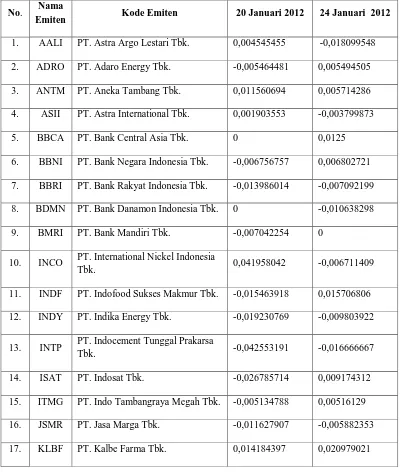

Sebagai contoh, pada tabel 1.1. berikut ini akan digambarkan keadaan return saham kelompok perusahaan LQ 45 pada bulan Januari 2012.

Tabel 1.1.

Daftar return Saham LQ 45 Sebelum dan Sesudah 23 Januari 2012

No. Nama

Emiten Kode Emiten 20 Januari 2012 24 Januari 2012

1. AALI PT. Astra Argo Lestari Tbk. 0,004545455 -0,018099548

2. ADRO PT. Adaro Energy Tbk. -0,005464481 0,005494505

3. ANTM PT. Aneka Tambang Tbk. 0,011560694 0,005714286

4. ASII PT. Astra International Tbk. 0,001903553 -0,003799873

5. BBCA PT. Bank Central Asia Tbk. 0 0,0125

6. BBNI PT. Bank Negara Indonesia Tbk. -0,006756757 0,006802721

7. BBRI PT. Bank Rakyat Indonesia Tbk. -0,013986014 -0,007092199

8. BDMN PT. Bank Danamon Indonesia Tbk. 0 -0,010638298

9. BMRI PT. Bank Mandiri Tbk. -0,007042254 0

10. INCO PT. International Nickel Indonesia

Tbk. 0,041958042 -0,006711409

11. INDF PT. Indofood Sukses Makmur Tbk. -0,015463918 0,015706806

12. INDY PT. Indika Energy Tbk. -0,019230769 -0,009803922

13. INTP PT. Indocement Tunggal Prakarsa

Tbk. -0,042553191 -0,016666667

14. ISAT PT. Indosat Tbk. -0,026785714 0,009174312

15. ITMG PT. Indo Tambangraya Megah Tbk. -0,005134788 0,00516129

16. JSMR PT. Jasa Marga Tbk. -0,011627907 -0,005882353

18. LPKR PT. Lippo Karawaci Tbk. 0 0

19. LSIP PT. PP London Sumatera Indonesia

Tbk. 0 0,03125

20. MEDC PT. Medco Energi Internasional

Tbk. 0 0

Sumber : http://www.idx.co.id/ (Data Diolah)

Sedangkan perusahaan yang tidak mengalami perubahan return yaitu, PT. Bank Mandiri Tbk., PT. Lippo Karawaci Tbk., dan PT. Medco Energi Internasional Tbk.

Dari Tabel 1.1 menunjukkan bahwa peristiwa holiday effect berpengaruh terhadap return pada sebagian saham perusahaan LQ 45. Dari fenomena di atas, maka perlu dilakukan penelitian dengan menggunakan data yang lebih lengkap dan analisis data yang lebih kompleks. Hal ini dimaksudkan agar dapat diketahui apakah return saham dalam perusahaan LQ 45 di Bursa Efek Indonesia dipengaruhi oleh beberapa hal, salah satunya ialah adanya holiday effect yang terjadi dalam perdagangan saham tersebut yaitu tahun baru pada bulan Januari yang dalam hal ini disebutkan sebagai January effect.

January effect merupakan fenomena anomali pasar modal di mana harga-harga saham cenderung mengalami kenaikan pada akhir pekan pertama di bulan Januari. Fenomena melonjaknya harga-harga saham ini disebabkan pada akhir tahun para investor maupun para fund manajer cenderung menjual saham-sahamnya untuk mengamankan dana atau merealisasikan capital gain serta untuk mengurangi beban pajak mereka. Penelitian mengenai keberadaan maupun penyebab terjadinya January effect beberapa kali sempat dilakukan sebelumnya, diantaranya Aria dan Siti Rahmi (2012) yang menyebutkan bahwa January effect terjadi pada sektor perbankan di pasar modal Indonesia. Hal ini kemudian berbanding terbalik dengan hasil penelitian yang didapatkan oleh Nurul (2007) dan Luluk (2009) yang menyebutkan bahwa January effect tidak terjadi di pasar modal Indonesia. Ketidakkonsistenan hasil ini menjadi salah satu alasan tentang perlunya penelitian ini ditindaklanjuti lagi.

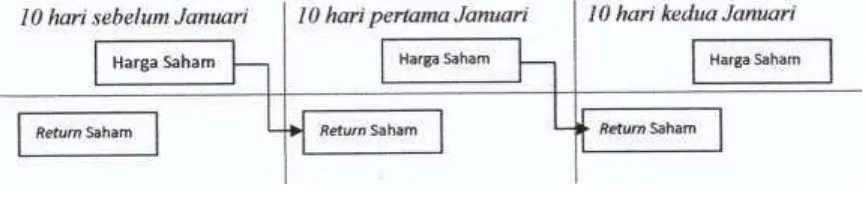

untuk melihat terjadi atau tidak terjadinya January Effect dengan melihat sejauhmana pengaruh harga saham sebelum bulan Januari terhadap return saham yang dapat dihasilkan pada 10 (sepuluh) hari pertama di bulan Januari, kemudian melihat sejauhmana pengaruh harga saham pada 10 (sepuluh) hari pertama pada bulan Januari terhadap return saham yang dapat dihasilkan pada 10 (sepuluh) hari kedua bulan Januari. Hal tersebut dapat digambarkan sebagai berikut :

Gambar 1.1

Model Penelitian Untuk Mengetahui Pengaruh Harga Saham Terhadap Return Saham Guna Melihat Pola January Effect

Berdasarkan uraian, gambaran dan penjelasan-penjelasan tersebut, maka peneliti tertarik untuk melakukan penelitian dengan judul “Analisis Pengaruh January Effect Terhadap Return Saham Perusahaan LQ 45 Pada Bursa Efek Indonesia”

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka masalah yang akan diidentifikasi dalam penelitian ini adalah :

1. Sejauhmana pengaruh harga saham 10 (sepuluh) hari sebelum bulan Januari terhadap return saham 10 (sepuluh) hari pertama bulan Januari pada perusahaan LQ 45 di Bursa Efek Indonesia;

3. Apakah terdapat pengaruh January Effect terhadap return saham perusahaan LQ 45 pada Bursa Efek Indonesia.

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut di atas, maka tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui sejauhmana pengaruh harga saham 10 (sepuluh) hari sebelum bulan Januari terhadap return saham 10 (sepuluh) hari pertama bulan Januari pada perusahaan LQ 45 di Bursa Efek Indonesia;

2. Untuk mengetahui sejauhmana pengaruh harga saham 10 (sepuluh) hari pertama bulan Januari terhadap return saham 10 (sepuluh) hari kedua bulan Januari pada perusahaan LQ 45 di Bursa Efek Indonesia;

3. Untuk mengetahui apakah terdapat pengaruh January Effect terhadap return saham perusahaan LQ 45 pada Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Penelitian ini perlu dilaksanakan dan diharapkan hasilnya akan dapat memberikan manfaat sebagai berikut :

1. Bagi investor, penelitian ini diharapkan dapat menjadi salah satu bahan pertimbangan dalam melakukan keputusan investasi agar terhindar dari resiko menurunnya capital gain; 2. Bagi peneliti, sebagai bahan referensi untuk menambah wawasan mengenai fenomena

January effect dalam pasar modal;