MAKALAH

HUKUM PERBANKAN SYARIAH RIBA DALAM PERSPEKTIF ISLAM

`

FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI JEMBER

MAKALAH

HUKUM PERBANKAN SYARIAH RIBA DALAM PERSPEKTIF ISLAM

Makalah diajukan untuk memenuhi tugas mata kuliah Hukum Perbankan Syariah yang dibimbing oleh Abdul Rokhim, M.Ei

Oleh :

1. Machallafri Iskandar (E20151001) 2. Nurul Awaliyah (E20151013) 3. Fiay Syatirrodiah (E20151024)

FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI JEMBER

KATA PENGANTAR

Puji Syukur Alhamdulillah kami panjatkan kehadirat Allah SWT karena atas limpahan Rahmat dan Hidayah-Nya semata, kami dapat menyelesaikan Makalah dengan judul: ”Riba dalam Perspektif Islam”. Salawat dan salam semoga tetap tercurah limpahkan kepada Nabi Muhammad SAW, para keluarga, sahabat-sahabat dan pengikut-pengikutnya sampai hari penghabisan.

Atas bimbingan dari Dosen Tafsir Hadist Ekonomi dan saran dari teman-teman maka disusunlah Makalah ini, semoga dengan tersusunnya Makalah ini dapat berguna bagi kami semua dalam memenuhi tugas dari mata kuliah Hukum Perbankan Syariah dan semoga segala yang tertuang dalam Makalah ini dapat bermanfaat bagi penulis maupun bagi para pembaca dalam rangka membangun khasanah keilmuan. Makalah ini disajikan khusus dengan tujuan untuk memberi arahan dan tuntunan agar yang membaca bisa menciptakan hal-hal yang lebih bermakna.

Ucapan terima kasih juga peneliti sampaikan kepada:

1. Dosen Pembimbing mata kuliah Hukum Perbankan Syariah, Abdul Rokhim, M.Ei.

2. Semua pihak yang telah membantu demi terbentuknya Makalah.

Kami menyadari bahwa dalam penyusunan Makalah ini masih terdapat banyak kekurangan dan belum sempurna. Untuk itu kami berharap akan kritik dan saran yang bersifat membangun kepada para pembaca guna perbaikan langkah-langkah selanjutnya.

Akhirnya hanya kepada Allah SWT kita kembalikan semua, karena kesempurnaan hanya milik Allah SWT semata.

DAFTAR ISI

HALAMAN SAMPUL... i

HALAMAN JUDUL... ii

KATA PENGANTAR... iii

DAFTAR ISI... iv

BAB I PENDAHULUAN... 1

1.1. Latar Belakang... 1

1.2. Rumusan Masalah... 1

1.3. Tujuan Penulisan... 1

1.4. Sistematika Penulisan... 2

BAB II PEMBAHASAN... 3

2.1 Riba dan Jenis-jenis Riba... 3

2.2 Konsep Riba bagi Muslim dan non-Muslim... 4

2.3 Perbedaan Investasi dengan Membungakan Uang... 6

2.4 Perbedaan Bunga dan Bagi Hasil... 8

BAB IV PENUTUP... 16

3.1 Simpulan... 16

BAB I PENDAHULUAN 1.1 Latar Belakang

Di dalam al-quran mengutuk riba dengan keras, namun tidak banyak memberikan penjelasan makna istilah tersebut, selain membandingkan riba dengan sedekah dan menyebutnya penggandaan yang berlebihan. Para penafsir menggambarkan prakter memperpanjang penangguhan pembayaran kepada debitur dengan imbalan berupa tambahan pada utang pokok (riba-aljahiliyah) pada jaman pra Islam. Karena prakterk ini menjadi salah satu contoh yang dilarang Al-Qur’an. Oleh karena itu ibnu hambali, pendiri madzab hambali, menyatakan bahwa praktek ini “bayar atau tambah” adalah satu-satunya bentuk riba yang jelas dilaranng. Di samping itu, praktek tersebut membebankan denda kepada debitur karena tidak membayar ketikajatuh tempo (meskipun penangguhan oleh orang yang sanggup membayar hutang merupakan dosa dan dapat dihukum sebagai sebuah tindak kejahatan).

1.2 Rumusan Masalah

1. Apakah yang dimaksud dengan riba, dan apa saja jenis-jenis riba ?

2. Bagaimana konsep riba menurut perspektif muslin dan non muslim ?

3. Apakag perbedaan investasi dengan membungakan uang ?

4. Apakah perbedaan bunga dengan bagi hasil ?

1.3 Tujuan Masalah

1. Agar kita dpat mengetahui apa yang disebut dengan riba dan apa saja jenis-jenisnya.

2. Agar kita dapat mengetahui bagaimana perspektif riba bagi orang muslim dan non muslim.

3. Agar kita dapat membedakan investasi dengan membungakan uang.

BAB II PEMBAHASAN 2.1 Riba Dan Jenis-Jenis Riba

Menurut ensiklopedi Islam Indnesia, yang disusun oleh tim penulis IAIN Syarif Hidayatullah.1 “Ar-riba atau ar-Rima makna asalnya ialah tambah, tumbuh dan subur. Adapun

pengertian tambah dalam konteks riba ialah tambahan uang atas modal yang diperoleh dengan cara yang tidak dibenarkan syara, apakah tambahan itu berjumlah sedikit maupun berjumlah banyak, seperti yang diisyaratkan dalam Al-Qur’an.”

Menurut M. Umar chapra, riba secara harfiah berarti adanya peningkatan, pertambahan, perluasan atau pertumbuhan. Tetapi, tidak semua peningkatan atau pertumbuhan terlarang dalam islam. Keuntungan juga merupakan peningkatan atas jumlah pokok, tetapi hal ini tidak dilarang.

Dan Telah diuraikan dalam al-Quran hubungan antara riba ( usury, secara etimologis berarti “ tambahan” ) dengan” mengambil harta secara batil”, dan bahwa para penafsir menganggap riba sebagai salah satu bentuk dari mengambil harta secara batil.2 Al-qur’an

melarang riba dengan kalimat yang sangat tegas. “Janganlah kamu memakan riba yang berlipat ganda . . .(3:130)”. Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan setan lantaran (tekanan) penyakit gila.Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu sama dengan riba, Padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. Orang yang mengulangi (mengambil riba), maka orang itu adalah penghuni-penghuni neraka; mereka kekal didalamnya!

Dari Abu Rafi’ ra. Katanya rasulullah SAW, pernah meminjam unta muda usia kepada seseorang. Setelah itu, ada orang mengantarkan unta sedekah kepada beliau. Lalu Nabi SAW. menyuruh Abu Rofi’ mengatakan kepada beliau:”ya rasulullah, belum ada unta muda, yang ada hanyalah unta pilihan yang telah dewasa”. Sabdah beliau:”berikanlah itu! Sebaik-baik manusia,ialah yang mengutamakan pelunasan suatu utang:.(Terjemah Hadits Shahih Muslim, Ma’mur Daud, Hadits No. 1571, halaman 187).

1 Wirdyaningsih, Bank Dan Asuransi Islam Di Indonesia (Jakarta : Kencana, 2005), 25.

Dari hadits tersebut di atas, dapat disimpulkan bahwa sesuatu tambahan tidak termasuk riba apabila:

a. Tambahan itu tidak disyaratkan dimuka atau dijanjikan terlebih dahulu; b. Tambahan itu inisiatifnya datang dari peminjam; dan

c. Inisiatif memberikan tambahan itu timbul pada waktu jatuh tempo.

Dengan demikian, cukup jelas bahwa bunga bank termasuk praktik riba yang ditunjukkan tersebut di atas, karena bunga disyaratkan di muka pada waktu menerima pinjaman, atas inisiatif pemberi pinjaman yang timbul pada awal akan diberikannya pinjaman.

Sedangkan Jenis-jenis riba terbagi menjadi dua, yaitu menurut jumhur ulama dan menurut syafi’iyah :

1. Menurut Jumhur Ulama

Jumhur Ulama membagi riba dalam dua bagian, yaitu riba fadhl dan riba nasi’ah.3

a. Riba Fadhl

Menurut Ulama Hanafiyah, riba fadhl adalah :

سنجلا داحتا دنع ىعرشلا رايعم ىلع عيب دقع يف لام نيع ةدايز

Artinya : “Tambahan zat harta pada akad jual-beli yang diukur dan sejenis.”

Dengan kata lain, riba fadhl adalah jual-beli yang mengandung unsur riba pada barang sejenis dengan adanya tambahan pada salah satu benda tersebut. Oleh karena itu, jika melaksanakan akad jual-beli antarbarang yang sejenis, tidak boleh dilebihkan salah satunya agar terhindar dari unsur riba.

b. Riba Nasi’ah

Menurut Ulama Hanafiyah riba nasi’ah adalah :

Artinya : “Memberikan kelebihan terhadap pembayaran dari yang ditangguhkan, memberikan kelebihan pada benda dibanding utang pada benda yang ditakar atau ditimbang yang berbeda jenis atau selain dengan yang ditakar dan ditimbang yang sama jenisnya.”

Maksudnya, menjual barang dengan sejenisnya, tetapi yang satu lebih banyak, dengan pembayaran diakhirkan, seperti menjual satu kilogram gandum dengan satu setengah kilogram

gandum, yang dibayarkan setelah dua bulan. Contoh jual-beli yang tidak ditimbang, seperti membeli satu buah semangka dengan dua buah semangka yang akan dibayar setelah sebulan.

Ibn Abbas, Usamah Ibn Jaid Ibn arqam, Jubair, Ibn Jabir, dan lain-lain berpendapat bahwa riba yang diharamkan hanyalah riba nasi’ah. Pendapat ini didasarkan pada hadist yang diriwayatkan oleh bukhari dan muslim bahwa Rasulullah SAW bersabdaا:

ةةئئسةننئلا ىفة لنئاة ابئرةلئ

Artinya : “Tidak ada riba kecuali pada riba nasi’ah.”

Ulama lainnya menentang pendapat tersebut dan memberikan dali-dalil yang menetapkan riba fadhl, sedangkan tabi’in sepakat tentang haramnya kedua riba tersebut dan perbedaan pendapat pun hilang.

Selain itu, mereka yang menyatakan bahwa hanya riba nasi’ah yang diharamkan kemungkinan tidak utuh dalam memahami hadist di atas. Asal hadist di atas adalah Nabi Muhammad SAW ditanya tentang pertukaran antara gandum dan sya’ir, emas, dan perak yang pembayarannya diakhirkan, kemudian Nabi Muhammad SAW, bersabda : “Tidak ada riba kecuali pada riba nasi’ah.” Hadist ini lebih tepat diartikan bahwa riba nasi’ah adalah riba terberat dibandingkan dengan riba lainnya. Hal ini sama dengan pernyataan, “Tidak ulama di daerah ini kecuali Ahmad”, padahal kenyataannya, juga ada ulama selain Ahmad. Hanya saja Ahmad merupakan ulama yang paling disegani.

2. Menurut Ulama Syafi’iyah

Ulama Syafi’iyah membagi riba menjadi tiga jenis.4

a. Riba Fadhl

Riba fadhl adalah jual-beli yang disertai adanya tambahan salah satu pengganti (penukar) dari yang lainnya. Dengan kata lain, tambahan berasal dari penukar paling akhir. Riba ini terjadi pada barang yang sejenis, seperti menjual satu kilogram kentang dengan satu setengah kilogram kentang.

b. Riba Yad

Jual-beli dengan mengakhirkan penyerahan (Al-qabdu), yakni bercerai-berai antara dua orang yang akad sebelum timbang terima, seperti menganggap sempurna jual-beli antara gandum

dengan sya’ir tanpa harus saling menyerahkan dan menerima di tempat akad. Menurut ulama hanafiyah, riba ini termasuk riba nasi’ah, yakni menambah yang tampak dari utang.

c. Riba Nasi’ah

Riba nasi’ah, yakni jual-beli yang pembayarannya diakhirkan, tetapi ditambahkan harganya.

Menurut ulama Syafi’iyah, riba yad dan riba nasi’ah sama-sama terjadi pada pertukaran barang yang tidak sejenis. Perbedaannya, riba yad mengakhirkan pemegangan barang, sedangkan riba nasi’ah mengakhirkan hak dan ketika akad dinyatakan bahwa waktu pembayaran diakhirkan meskipun sebentar. Al-Mutawalli menambahkan, jenis riba dengan riba qurdi (mensyaratkan adanya manfaat). Akan tetapi, Zarkasyi menempatkannya pada riba fadhl.

2.2 Konsep Riba Bagi Muslim Dan Non Muslim

Perspektif Muslim

Ummat Islam dilarang mengambil riba apa pun jenisnya. Larangan supaya ummat Islam tidak melibatkan diri dengan riba bersumber dari berbagai surat dalam Al Qur'an dan hadits Rasulullah.

a. Larangan Riba dalam Al Qur'an

Larangan riba yang terdapat dalam Al Qur'an tidak diturunkan sekaligus, melainkan diturunkan dalam empat tahap.

1. Menolak anggapan bahwa pinjaman riba yang pada zhahirnya seolah-olah menolong mereka yang memerlukan sebagai suatu perbuatan mendekati atau taqarrub kepada Allah. "Dan sesuatu riba (tambahan) yang kamu berikan agar dia bertambah pada harta manusia. Maka riba itu tidak menambah pada sisi Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, maka (yang berbuat demikian) itulah orang-orang yang melipatgandakan (pahalanya)." (Q.S. Ar Rum: 39).

2. Riba digambarkan sebagai suatu yang buruk. Allah mengancam memberi balasan yang keras kepada orang Yahudi yang memakan riba.

mereka memakan harta orang dengan jalan yang bathil. Kami telah menyediakan untuk orang-orang yang kafir di antara mereka itu siksa yang pedih." (Q.S. An Nisa: 160-161) 3. Riba diharamkan dengan dikaitkan kepada suatu tambahan yang berlipat ganda. Para ahli

tafsir berpendapat, bahwa pengambilan bunga dengan tingkat yang cukup tinggi merupakan fenomena yang banyak dipraktekkan pada masa tersebut. Allah berfirman : "Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat-ganda dan bertaqwalah kamu kepada Allah supaya kamu mendapat keberuntungan." (Q.S. Ali Imran: 130). Ayat ini turun pada tahun ke 3 hijriyah. Secara umum ayat ini harus dipahami bahwa kriteria berlipat-ganda bukanlah merupakan syarat dari terjadinya riba (jikalau bunga berlipat ganda maka riba tetapi jikalau kecil bukan riba), tetapi ini merupakan sifat umum dari praktek pembungaan uang pada saat itu. Demikian juga ayat ini harus dipahami secara komprehensif dengan ayat 278-279 dari Surat al Baqarah yang turun pada tahun ke 9 Hijriyah. (Keterangan lebih lanjut, lihat pembahasan "Alasan Pem-benaran Pengambilan Riba", point "Berlipat-Ganda").

4. Tahap terakhir, Allah dengan jelas dan tegas mengharam-kan apa pun jenis tambahan yang diambil dari pinjaman. Ini adalah ayat terakhir yang diturunkan menyangkut riba. "Hai orang-orang yang beriman, bertaqwalah kepada Allah dan tinggalkan sisa-sisa (dari berbagai jenis) riba jika kamu orang-orang yang beriman. Maka jika kamu tidak mengerjakan (meninggalkan sisa riba) maka ketahuilah, bahwa Allah dan rasul-Nya akan memerangimu. Dan jika kamu bertaubat (dari pengambilan riba), maka bagimu pokok hartamu; kamu tidak menganiaya dan tidak pula dianiaya." (Q.S. Al Baqarah: 278-279)

Perspektif Non Muslim

Ketiga, pendapat orang-orang Yunani dan Romawi juga perlu di-perhatikan karena mereka memberikan kontribusi yang besar pada peradaban manusia. Pendapat mereka juga banyak mempengaruhi orang- orang Yahudi dan Kristen serta Islam dalam memberikan argumentasi sehubungan dengan riba.

seorang ummatku, orang yang miskin di antaramu, maka janganlah engkau berlaku sebagai penagih hutang terhadap dia, janganlah engkau bebankan bunga terhadapnya."

Kitab Deuteronomy (Ulangan) pasal 23 ayat 19 menyatakan: "Janganlah engkau membungakan kepada saudaramu, baik uang maupun bahan makanan, atau apa pun yang dapat dibungakan."

Kitab Levicitus (Imamat) pasal 35 ayat 7 menyatakan: "Janganlah engkau mengambil bunga uang atau riba darinya, melainkan engkau harus takut akan Allahmu, supaya saudara-mu bisa hidup di antaramu. Janganlah engkau memberi uang-mu kepadanya dengan meminta bunga, juga makananmu janganlah kau berikan dengan meminta riba."

2. Konsep Bunga di Kalangan Yunani dan Romawi

Pada masa Yunani, sekitar abad VI Sebelum Masehi hingga I Masehi, telah terdapat beberapa jenis bunga. Besarnya bunga tersebut bervariasi tergantung kegunaannya. Secara umum, nilai bunga tersebut dikategorikan sebagai berikut:

Pinjaman biasa (6 % - 18%) Pinjaman properti (6 % - 12 %) Pinjaman antarkota (7% - 12%)

Pinjaman perdagangan dan industri (12% - 18%)

Pada masa Romawi, sekitar abad V Sebelum Masehi hingga IV Masehi, terdapat undang-undang yang membenarkan penduduknya mengambil bunga selama tingkat bunga tersebut sesuai dengan tingkat maksimal yang dibenarkan hukum' (maximum legal rate). Nilai suku bunga ini berubah-ubah sesuai dengan berubahnya waktu. Meskipun undang-undang membenarkan pengambilan bunga, tetapi pengambilannya tidak dibenarkan dengan cara bunga-berbunga (double countable).

Pada masa pemerintahan Genucia (342 SM) kegiatan peng-ambilan bunga tidak diperbolehkan. Tetapi, pada masa Unciaria (88 SM) praktik tersebut diperbolehkan kembali seperti semula. Terdapat empat jenis tingkat bunga pada zaman Romawi yaitu:

Bunga maksimal yang dibenarkan (8 - 12%) Bunga pinjaman biasa di Roma (4 - 12%)

Meskipun demikian, praktik pengambilan bunga dicela oleh para ahli filsafat. Dua orang ahli filsafat Yunani terkemuka, Plato (427 - 347 SM) dan Aristoteles (384 - 322 SM), mengecam praktik bunga. Begitu juga dengan Cato (234 - 149 SM) dan Cicero (106 - 43 SM). Para ahli filsafat tersebut mengutuk orang-orang Romawi yang mempraktekkan peng-ambilan bunga.

Plato mengecam sistem bunga berdasarkan dua alasan.

a. Bunga menyebabkan perpecahan dan perasaan tidak puas dalam masyarakat.

b. Bunga merupakan alat golongan kaya untuk mengeksploitasi golongan miskin. Sedangkan Aristoteles, dalam menyatakan keberatannya mengemukakan bahwa fungsi uang adalah sebagai alat tukar atau medium of exchange. Ditegaskannya, bahwa uang bukan alat untuk menghasilkan tambahan melalui bunga. Bunga sebagai uang yang berasal dari uang yang keberadaannya dari sesuatu yang belum tentu pasti terjadi. Dengan demikian, pengambilan bunga secara tetap merupakan sesuatu yang tidak adil.

Penolakan para ahli filsafat Romawi terhadap praktik pengambilan bunga mempunyai alasan yang kurang lebih sama dengan yang dikemukakan ahli filsafat Yunani. Cicero memberi nasihat kepada anaknya agar menjauhi dua pekerjaan, yakni memungut cukai dan memberi pinjaman dengan bunga. Cato memberikan dua ilustrasi untuk melukiskan perbedaan antara perniagaan dan memberi pinjaman.

a. Perniagaan adalah suatu pekerjaan yang mempunyai risiko sedangkan memberi pinjaman dengan bunga adalah sesuatu yang tidak pantas.

b. Dalam tradisi mereka terdapat perbandingan antara seorang pencuri dengan seorang pemakan bunga. Pencuri akan didenda dua kali lipat sedangkan pemakan bunga akan didenda empat kali lipat.

Jadi, para ahli filsafat Yunani dan Romawi menganggap bahwa bunga adalah sesuatu yang hina dan keji. Pandangan demikian itu juga dianut oleh masyarakat umum pada waktu itu. Kenyataan bahwa bunga merupakan praktik yang tidak sehat dalam masyarakat merupakan akar kelahiran pandangan tersebut.

3. Konsep Bunga di Kalangan Kristen

apakah jasamu? Orang-orang berdosa pun meminjamkan kepada orang berdosa, supaya mereka menerima kembali sama banyak. Tetapi, kasihilah musuhmu dan berbuatlah baik kepada mereka dan pinjamkan dengan tidak mengharapkan balasan, maka upahmu akan besar dan kamu akan menjadi anak-anak Tuhan Yang Mahatinggi, sebab Ia baik terhadap orang-orang yang tidak tahu berterimakasih dan terhadap orang-orang jahat."

Ketidak tegasan ayat tersebut mengakibatkan munculnya berbagai tanggapan dan tafsiran dari para pemuka agama Kristen tentang boleh atau tidaknya orang Kristen mempraktekkan pengambilan bunga. Berbagai pandangan di kalangan pemuka agama Kristen dapat dikelompokkan menjadi tiga periode utama, yaitu pandangan para pendeta awal Kristen (abad I hingga XII) yang mengharamkan bunga, pandangan para sarjana Kristen (abad XII - XVI) yang berkeinginan agar bunga diperbolehkan, dan pandangan para reformis Kristen (abad XVI - tahun 1836) yang menyebabkan agama Kristen meng- halalkan bunga. Pandangan Para Pendeta Awal Kristen (Abad I - XII)

Pada masa ini, umumnya pengambilan bunga dilarang. Mereka merujuk masalah pengambilan bunga kepada Kitab Perjanjian Lama yang juga diimani oleh orang Kristen.

St. Basil (329 - 379) menganggap mereka yang memakan bunga sebagai orang yang tidak berperi kemanusiaan. Baginya, mengambil bunga adalah mengambil keuntungan dari orang yang memerlukan. Demikian juga mengumpulkan emas dan kekayaan dari air mata dan kesusahan orang miskin.

St. Gregory dari Nyssa (335 - 395) mengutuk praktek bunga karena menurutnya pertolongan melalui pinjaman adalah palsu. Pada awal kontrak seperti membantu tetapi pada saat menagih dan meminta imbalan bunga bertindak sangat kejam.

St. John Chrysostom (344 - 407) berpendapat bahwa larangan yang terdapat dalam Perjanjian Lama yang ditujukan bagi orang-orang Yahudi juga berlaku bagi penganut Perjanjian Baru.

St. Ambrose mengecam pemakan bunga sebagai penipu dan pembelit (rentenir).

St. Augustine berpendapat pemberlakuan bunga pada orang miskin lebih kejam dibandingkan dengan perampok yang merampok orang kaya. Karena dua-duanya sama-sama merampok, satu terhadap orang kaya dan lainnya terhadap orang miskin.

a. Council of Elvira (Spanyol tahun 306) mengeluarkan Canon 20 yang melarang para pekerja gereja mem- praktekkan pengambilan bunga. Barangsiapa yang melanggar, maka pangkatnya akan diturunkan.

b. Council of Arles (tahun 314) mengeluarkan Canon 44 yang juga melarang para pekerja gereja mempraktekkan pengambilan bunga.

c. First Council of Nicaea (tahun 325) mengeluarkan Canon 17 yang mengancam akan memecat para pekerja gereja yang mempraktekkan bunga.

Larangan pemberlakuan bunga untuk umum baru dikeluarkan pada Council of Vienne (tahun 1311) yang menyatakan barangsiapa menganggap bahwa bunga itu adalah sesuatu yang tidak berdosa maka ia telah keluar dari Kristen (murtad).

Pandangan para pendeta awal Kristen dapat disimpulkan sebagai berikut :

o Bunga adalah semua bentuk yang diminta sebagai imbalan yang melebihi jumlah barang yang dipinjamkan.

o Mengambil bunga adalah suatu dosa yang dilarang, baik dalam Perjanjian Lama maupun Perjanjian Baru.

o Keinginan atau niat untuk mendapat imbalan melebihi apa yang dipinjamkan adalah suatu dosa.

o Bunga harus dikembalikan kepada pemiliknya.

o Harga barang yang ditinggikan untuk penjualan secara kredit juga merupakan bunga yang terselubung.

Pandangan Para Sarjana Kristen (Abad XII - XVI), Pada masa ini terjadi perkembangan yang sangat pesat di bidang perekonomian dan perdagangan. Pada masa tersebut, uang dan kredit menjadi unsur yang penting dalam masyarakat. Pinjaman untuk memberi modal kerja kepada para pedagang mulai digulirkan pada awal Abad XII. Pasar uang perlahan-lahan mulai terbentuk. Proses tersebut mendorong terwujudnya suku bunga pasar secara meluas.

Mereka dianggap telah melakukan terobosan baru sehubungan dengan pendefinisian bunga. Dari hasil bahasan mereka untuk tujuan memperhalus dan melegitimasi hukum, bunga dibedakan menjadi interest dan usury. Menurut mereka, interest adalah bunga yang diperbolehkan, sedangkan usury adalah bunga yang berlebihan. Para tokoh sarjana Kristen yang memberikan kontribusi pendapat yang sangat besar sehubungan dengan bunga ini adalah Robert of Courcon (1152-1218), William of Auxxerre (1160-1220), St. Raymond of Pennaforte (1180-1278), St. Bonaventure (1221-1274), dan St. Thomas Aquinas (1225- 1274).

2.3 Perbedaan Investasi Dengan Membungakan Uang

Ada 2 perbedaan mendasar investasi dengan membungakan uang yaitu5 :

a. Investasi adalah kegiatan usaha yang mengandung risiko, karena berhadapan dengan unsur ketidak pastian. Dengan demikian, perlehan kembaliannya (return) tidak pasti dan tidak tetap.

b. Membungakan uang adalah kegiatan usaha yang kurang mengantung risik, karena perolehan kembalinya berupa bunga yang relatif pasti dan tetap.

Islam mendorong kemasyarakat ke arah usaha nyata dan produktif. Islam mendorong masyarakat untuk melakukan investasi dan melarang membungakan uang. Sesuai dengan definisi di atas, menyimpan uang di bank islam termasuk kategori kegiatan investasi karena perolehan kembaliannya (return) dari waktu kewaktu tidak pasti dan tidak tetap. Besar kecilnya perolehan kembali itu tergantung kepada hasil usaha yang benar-benar terjadi dan dilakukan bank sebagai mudharib atau pengella dana.

Dengan demikian, bank Islam tidak dapat sekadar menyalurkan uang. Bank Islam harus terus berupaya meningkatkan kembali atau return of investatment sehingga lebih menarik dan lebih memberi kepercayaan bagi pemilik dana.

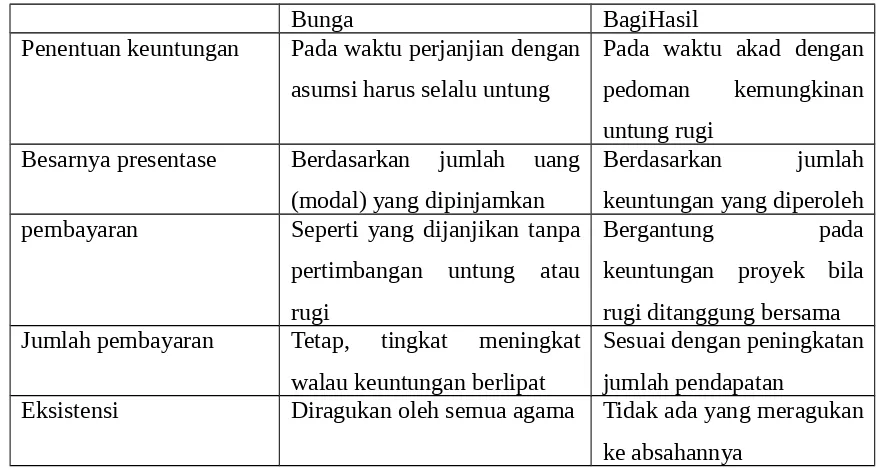

2.4 Perbedaan Bunga Dengan Bagi Hasil

Sesuai dengan definisi di atas, menyimpan uang di Bank Islam termasuk kategori investasi. Besar kecilnya perolehan kembalian itu tergantung pada hasil usaha yang benar-benar terjadi dan dilakukan bank sebagai pengelola dana. Dengan demikian, Bank Islam tidak dapat

hanya sekadar menyalurkan uang. Bank Islam harus terus-menerus berusaha meninggatkan return on investment sehingga lebih menarik dan lebih memberikan kepercayaan bagi pemilik dana. Perbedaan antara bunga dan bagi hasil dapat dijelaskan dalam tabel pada berikut.6

Tabel. Perbedaan Bunga dan Bagi Hasil Bunga

Bunga BagiHasil

Besarnya presentase Berdasarkan jumlah uang (modal) yang dipinjamkan

Berdasarkan jumlah

keuntungan yang diperoleh

pembayaran Seperti yang dijanjikan tanpa

pertimbangan untung atau rugi

Bergantung pada

keuntungan proyek bila rugi ditanggung bersama Jumlah pembayaran Tetap, tingkat meningkat

walau keuntungan berlipat

Sesuai dengan peningkatan jumlah pendapatan

Eksistensi Diragukan oleh semua agama Tidak ada yang meragukan

ke absahannya

BAB III PENUTUP 3.1 Kesimpulan

Jadi riba merupakan adanya peningkatan, pertambahan, perluasan atau pertumbuhan. Tetapi, tidak semua peningkatan atau pertumbuhan terlarang dalam islam. Keuntungan juga merupakan peningkatan atas jumlah pokok, tetapi hal ini tidak dilarang. Dan jenis-jenis riba secara umum yaitu Riba Fadhl, Riba Yad dan Riba Nasi’ah. Dan perspektif non muslim dalam riba sama dengan perspektif Muslim dalam seperti tercantum dalam kitab suci mereka, baik dalam Old Testament (Perjanjian Lama) maupun undang-undang Talmud. Plato mengecam sistem bunga berdasarkan dua alasan. :

a. Bunga menyebabkan perpecahan dan perasaan tidak puas dalam masyarakat.

b. Bunga merupakan alat golongan kaya untuk mengeksploitasi golongan miskin. Sedangkan Aristoteles, dalam menyatakan keberatannya mengemukakan bahwa fungsi uang adalah sebagai alat tukar atau medium of exchange. Ditegaskannya, bahwa uang bukan alat untuk menghasilkan tambahan melalui bunga. Bunga sebagai uang yang berasal dari uang yang keberadaannya dari sesuatu yang belum tentu pasti terjadi. Dengan demikian, pengambilan bunga secara tetap merupakan sesuatu yang tidak adil. perbedaan mendasar investasi dengan membungakan uang yaitu :

a. Investasi adalah kegiatan usaha yang mengandung risiko, karena berhadapan dengan unsur ketidak pastian.

b. Membungakan uang adalah kegiatan usaha yang kurang mengantung risik, karena perolehan kembalinya berupa bunga yang relatif pasti dan tetap.

Sedangkan perbedaan bagi hasil dab bunga adalah Islam mengharamkan bunga dan menghalalkan bagi hasil. Keduanya memberikan keuntungan, tetapi memiliki perbedaan mendasar sebagai akibat adanya perbedaan antara investasi dan pembungaan uang. Dalam investasi, usaha yang dilakukan mengandung risiko, dan karenanya mengandung unsur ketidak pastian. Sebaliknya, pembungaan uang adalah aktivitas yang tidak memiliki risiko, karena adanya persentase suku bunga tertentu yang ditetapkan berdasarkan besarnya modal.

DAFTAR PUSTAKA

Syafe’I, Rachmat. 2004. Fiqih Muamalah. Bandung : Pustaka Setia. Vogel, Frank. 2007. Hukum Keuangan Islam. Bandung : Nusmedia.