BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian mengenai kebijakan dividend telah dilakukan oleh para peneliti terdahulu seperti Tabel 2.1 berikut:

Tabel 2.1. Penelitian Terdahulu

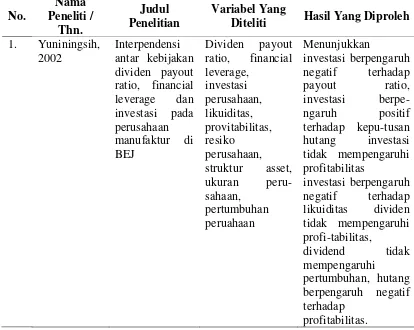

No.

2 Sulistyo, erning per share dan total asset turn over berpengaruh erning per share dan total asset turn over tidak berpengaruh Dan erning per share tidak berpengaruh dividend payout ratio

2.2. Teori Tentang Likuiditas 2.2.1. Pengertian Likuiditas

Likuiditas perusahaan merupakan pertimbangan utama dalam bayak kebijakan dividen. Karena dividen bagi perusahaan merupakan kas keluar, maka semakin besar likuiditas perusahaan secara keseluruhan akan semakin besar kemampuan perusahaan untuk membayar dividend. Likuiditas juga menggambarkan

mudah tidaknya suatu jenis investasi dicairkan menjadi uang kas (Anaroga, 2001:79). Perusahaan yang sedang mengalami pertumbuhan dan profitable akan memerlukan dana yang cukup besar guna membiayai investasinya, oleh karena itu mungkin akan kurang likuid karena dana yang diperuleh lebih banyak di investasikan pada aktiva tetap dan aktiva lancar yang permanen.

Likuiditas perusahaan sangat besar pengaruhnya terhadap investasi perusahaan dan kebijakan pemenuhan kebutuhan dana. Keputusan investasi akan menentukan tingkat ekspansi dan kebutuhan dana perusahan, sementara itu keputusan pembelanjaan akan menentukan pemilihan sumber dana untuk membiayai investasi tersebut. (Sartono, 2001:293).

Seringkali kontrak utang, obligasi, ataupun saham preferen membatasi pembayaran dividend dalam situasi tertentu, atau rasio likuiditas tertentu, atau perusahaan tidak bisa membayarkan dividend sebelum dividend untuk pemegang saham preferen dibayar. Dalam situasi normal, atau baik, pembatasan semacam itu tidak berpengaruh banyak terhadap kemampuan perusahaan membayarkan

Likuiditas Cash Position suatu perusahaan mempunyai pengaruh positif terhadap dividend payout ratio. Bagi perusahaan dengan kondisi likuditas kurang baik, biasanya dividend payout rationya juga kecil sebab sebagian besar laba digunakan utuk menambah likuiditas (Gill dan Green (1993) ditulis kembali oleh Adedeji (1998).

Apabila perusahaan akan memperoleh utang baru atau menjual obligasi baru untuk membiayai perluasan perusahaan, sebelumnya harus direncanakan bagaimana caranya untuk membayar kembali utang tersebut. Apabila perusahaan menentukan bahwa pelunasan utangnya akan diambil dari laba ditahan, berarti perusahaan harus menahan sebagian besar dari pendapatannya untuk keperluan tersebut. Hal ini berarti, hanya sebagian kecil saja pendapatan yang dapat dibayarkan sebagai dividend. (Riyanto, 2001:202)

2.2.2. Rasio Likuiditas

Posisi kas atau likuiditas perusahaan merupakan faktor penting yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya

dividend yang akan dibayarkan kepada para pemegang saham. Oleh karena dividend

merupakan cash outflow, maka makin kuat posisi likuiditas perusahaan, berarti makin besar kemampuan perusahaan untuk membayar dividend. (Prihantoro, 2003:10).

terbatas. Dengan sendirinya likuiditas suatu perusahaan ditentukan oleh keputusan-keputusan di bidang investasi dan cara pemenuhan kebutuhan dananya.

Cash position dihitung berdasarkan perbandingan antara saldo kas akhir dengan laba bersih setelah pajak. (Sudarsi 2002)

Saldo kas akhir

Cash Position =

Laba bersih setelah pajak (EAT)

2.3. Teori Tentang Profitabilitas 2.3.1. Pengertian Profitabilitas

Profitabilitas adalah keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasinya. Untuk penelitian profitabilitas ini diukur dari

return on asset (ROA). Rasio ini mengukur pengembalian atas total aktiva setelah bunga dan pajak. Hasil pengembalian total aktiva atau total investasi menunjukkan kinerja manajemen dalam menggunakan aktiva perusahaan untuk menghasilkan laba. Tingkat pengembalian terhadap aset-aset (ROA) menentukan pengembalian laba dalam bentuk dividend yang dapat digunakan oleh pemegang saham, baik ditanamkan kembali didalam perusahaan maupun ditempat lain (Sartono, 2001:122).

Faktor profitabilitas juga berpengaruh terhadap kebijakan dividend, karena

dividend adalah sebagian dari laba bersih yang diperoleh perusahaan, oleh karena itu

yang layak dan akan dibagikan kepada pemegang saham, adalah keuntungan setelah perusahaan memenuhi kewajiban-kewajiban tetapnya yaitu bunga dan pajak. Dengan demikian dividend yang diambil dari keuntungan bersih, akan mempengaruhi

dividend payout ratio. Perusahaan yang semakin besar keuntungannya akan membayar porsi pendapatan yang semakin besar sebagai dividend (Sudarsi 2002:79).

Setiap perusahaan dalam menjalankan kegiatan bisnisnya, akan berusaha untuk menghasilkan laba atau profit. Dalam hubungannya dengan kebijakan

dividend, besarnya profitabilitas akan mempengaruhi besar kecilnya pembayaran

dividend. Peningkatan pembayaran dividend hanya terjadi ketika perusahaan memiliki profitabilitas yang tinggi, dengan asumsi bahwa frofitabilitas tersebut cukup untuk meningkatkan laba, baik laba ditahan maupun pembayaran dividend secara serentak. Dengan demikian, investor sangat berkepentingan dengan analisis profitabilitas, misalnya bagi pemegang saham akan melihat keuntungan yang benar-benar akan diterima dalam bentuk dividend.

2.3.2. Rasio Profitabilitas

Laba bersih (EAT) ROA =

Total aktiva (TA)

2.4. Teori Tentang Financing 2.4.1. Pengertian Financing

Financing atau pendanaan merupakan salah satu keputusan keuangan yang harus ditetapkan oleh manajer keuangan. Pendanaan ini sama dengan penentuan struktur modal perusahaan. dan untuk mengukurnya, digunakan rasio leverage (Debt to equity ratio).

Pembiayaan dividend hanya dapat dilakukan ketika seorang manajer menyetujui bahwa mereka dapat mengelola kebijakan dividend yang baru dimasa yang akan datang. Sehingga semakin tinggi hutang maka semakin kecil dividend

yang dibayarkan karena pembiayaan eksternal atau hutang cenderung memiliki resiko yang tinggi dibandingkan dengan pembiayaan internal. Debt to equity ratio

tingkat pendapatan bersih yang tersedia bagi pemegang saham, artinya semakin tinggi kewajiban perusahaan, akan semakin menurunkan kemampuan perusahaan membayar dividend (Sudarsi 2002:80).

Hubungan Financing dengan kebjakan dividen dipengaruhi oleh rasio leverage yaitu Debt to Equity Ratio (DER). Artinya kebijakan dividen dilakukan, apabila perusahaan tersebut dapat mengelola kebutuhan pembayaran hutang pada periode yang akan datang.

2.4.2. Rasio Financing

Financing yang diukur dengan indicator Debt to Equity Ratio (DER), mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya, yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar hutang. Oleh karena itu semakin rendah DER akan semakin tinggi kemampuan perusahaan untuk membayar seluruh kewajibannya. Debt to Equity Ratio (DER) atau rasio hutang terhadap modal merupakan rasio antara modal pinjaman dengan modal sendiri yang pada gilirannya akan mempengaruhi pembagian dividend, sebab semakin besar rasio DER, semakin cenderung perusahaan mengutamakan pelunasan kewajibannya daripada pembayaran dividend

(Sartono, 2001:66). Rasio ini dihitung dengan rumus (Sartono 2001:66) Total hutang (Total Debt)

DER =

2.5. Teori Tentang Dividen 2.5.1. Pengertian Dividen

Gitman (2003:570), mengatakan bahwa “dividen payout ratio indicates the percentage of each dollar earned that is distributed to the owners in the form of cash,

it is calculated by dividing the firm’s cash dividend pershare by its earning per share.

Keown, et all (2005:607), mengatakan bahwa “dividend ratio is the amount of dividends relative to the company’s net income or earning per share.

Menurut Sudjaja dan Inge (2002:387), Faktor-faktor yang mempenga- ruhi kebijakan dividen antara lain:

1. Faktor hukum

a) Peraturan mengenai laba bersih menentukan bahwa deviden dapat dibayar dari tahun-tahun yang lalu dan laba tahun berjalan.

b) Peraturan mengenai tindakan yang merugikan modal. Melindungi para kreditur, dengan melarang pembayaran dividen yang berasal dari modal membagikan investasinya bukan membagikan keuntungannya.

c) Peraturan mengenai tak mampu bayar, perusahaan boleh tidak membayar deviden jika tidak mampu (jumlah hutang lebih besar daripada jumlah harta). 2. Posisi likuiditas.

3. Membayar pinjaman.

Perusahaan jika telah mambuat keputusan untuk memperluas usahanya atau untuk membiayai lainnya maka ia dapat melunasi pinjamannya pada saat jatuh tempo atau ia dapat menyisihkan cadangan-cadangan untuk melunasi pinjaman itu nantinya. Jika diputuskan bahwa pinjaman itu akan dilunasi, maka biasanya harus ada laba ditahan.

4. Kontrak pinjaman.

Kontrak pinjaman, apalagi jika menyangkut pinjaman jangka panjang, seringkali membatasi kemampuan perusahaan untuk membayar dividen tunai.

5. Pengembangan aktiva.

Pertumbuhan perusahaan akan semakin besar kebutuhan dananya untuk membiayai pengembangan aktiva perusahaan. Dana semakin banyak dibutuhkan dikemudian hari, semakin banyak laba yang harus ditahan dan dibayarkan.

6. Tingkat pengembalian.

Tingkat pengembalian atas asset menentukan pembagian laba dalam bentuk deviden yang dapat digunakan oleh pemegang saham baik ditanamkan kembali di dalam perusahaan maupun ditempat lain.

7. Stabilitas keuntungan

8. Pasar modal

Perusahaan besar yang sudah mantap, dengan profitabilitas yang tinggi dan keuntungan teratur, dengan mudah dapat masuk ke pasar modal atau memperoleh macam-macam dana dari luar untuk pembiayaannya. Perusahaan kecil yang masih baru atau agak gegabah adalah terlalu beresiko bagi calon debitur.

9 . Kendali perusahaan

Perusahaan hanya memperluas usahanya dari pembiayaan intern maka

pembayaran deviden akan berkurang. Kebijakan ini dijalankan atas pertimbangan bahwa menambah modal dengan menjual saham biasa akan mengurangi pengendalian atas perusahaan itu oleh golongan pemegang saham yang kini sedang berkuasa.

10. Keputusan kebijakan dividen

Perusahaan ingin mempertahankan dividen perlembar saham pada tingkatyang konstan tetapi naiknya dividen selalu terlambat dibandingkan dengan naiknya keuntungan, artinya dividen itu baru akan dinaikkan jika sudah jelas bahwa meningkatnya keuntungan itu benar-benar mantap dan nampak cukup permanen

Menurut Riyanto (2001), faktor-faktor yang menjadi pertimbangan dalam kebijakan dividen suatu perusahaan antara lain:

1. Posisi likuiditas

2. Kebutuhan dana untuk membayar hutang 3. Tingkat perluasan perusahaan

2.5.2. Kebijakan Dividen

Kebijakan dividend adalah kebijakan yang berhubungan dengan pembayaran

dividend oleh pihak perusahaan, berupa penentuan besarnya pembayaran dividend

dan besarnya laba ditahan untuk kepentingan pihak perusahaan. Jika manajemen meningkatkan porsi laba perlembar saham yang dibayarkan sebagai dividend, maka mereka dapat meningkatkan kesejahteraan para pemegang saham, hal ini menyarankan bahwa keputusan dividend yaitu jumlah dividend yang dibayarkan merupakan suatu hal yang sangat penting (Alexander,et.al, 1993).

Kebijakan dividend bersangkutan dengan penentuan pembagian pendapatan

(earning) antara pengunaan pendapatan untuk dibayarkan kepada para pemegang saham sebagai dividend atau untuk digunakan didalam perusahaan, yang berarti laba tersebut harus ditahan didalam perusahaan (Riyanto 2001: 265).

menahannya guna diinvestasikan kembali dalam perusahaan. Kebijakan dividen yang optimal pada suatu perusahaan adalah kebijakan keseimbangan diantara dividen saat ini dan pertumbuhan dimasa mendatang sehingga memaksimumkan harga saham (Astuti, 2004:144).

Secara umum ada tiga kebijakan dividen, yaitu:

a. Kebijakan dengan persentase tetap pembayaran deviden tunai b. Kebijakan dividen biasa

c. Kebijakan dividen rendah plus ekstra

Prosedur pembayaran dividen yang sebenarnya sebagai berikut (Brigham dan Houston, 2001:84):

a. Tanggal pengumuman (declaration date)

b. Tanggal pencatatan pemegang saham (holder of record date) c. Tanggal ex dividen (ex-dividend date)

d. Tanggal pembayaran (payment date)

Beberapa teori yang relevan dalam kebijakan dividen dikemukan oleh Suherli dan Harahap (2004:230), yang telah teruji secara empiris, yaitu:

a. Smoothing Theory. Teori ini dikembangkan oleh Lintner. Lintner mengatakan bahwa jumlah dividen tergantung akan keuntungan perusahaan sekrang dan dividen tahun sebelumnya.

transaksi serta dalm kondisi pasar yag sempurna, maka kebijakan dividen tidak akan memberikan pengaruh apapun pada harga pasar saham tersebut.

c. Bird in the Hand Theory. Gordon mengemukakan bird in the hand theory.

Gordon mengatakan bahwa dengan mendapatkan dividen (a bird in the hand)

adalah lebih baik daripada saldo laba (a bird in the bush) karena pada akhirnya saldo laba tersebut mungkin tidak akan pernah terwujud sebagai dividen di masa depan (it canfly)

d. Tax Preparance Theory. Teori ini diungkapkan oleh bhattacharya yang menjelaskan bahwa berkaitan dengan pajak, investor lebih memilih pembayaran dividen yang rendah dibandingkan dividen yang tinggi.

e. Clientele Effegt Theory. Teori ini diungkapkan oleh Black dan Scholes yang mengasumsikan jika perusahaan membayar dividen, investor seharusnya mendapatkan keuntungan dari dividen tersebut untuk menghilangkan konsekuensi negatif dari pajak.

2.5.3. Jenis-jenis kebijakan dividend

Kebijakan dividend menurut Riyanto (2001:289) dapat dibagi kedalam empat (4) bagian berikut :

dipertahankan untuk beberapa tahun, dan apabila ternyata pendapatan perusahaan meningkat dan kenaikan pendapatan tersebut nampak mantap dan relatif permanen, barulah besarnya dividend per lembar dinaikkan. Dan dividend yang dinaikan ini akan dipertahankan dalam waktu yang relatif panjang.

Alasan yang mendorong perusahaan menjalankan kebijakan dividend yang stabil adalah kebijakan dividend yang stabil dijalankan oleh suatu perusahaan akan dapat memberikan kesan kepada investor bahwa perusahaan tersebut mempunyai prospek yang baik di masa-masa mendatang. Apabila pendapatan perusahaan berkurang tetapi perusahaan tersebut tidak mengurangi dividend yang dibayarkan, maka kepercayaan pasar terhadap perusahaan tersebut lebih besar dibandingkan kalau dividendnya dikurangi pembayarannya. Dengan demikian manajemen dapat mempengaruhi harapan para investor melalui politik dividend

yang stabil.

Banyak pemegang saham yang hidup dari pendapatan yang diterima dari

dividend. Golongan ini dengan sendirinya tidak akan menyukai adanya pembagian dividend yang tidak stabil. Mereka lebih senang membayar harga ekstra bagi saham yang akan memberikan dividend yang sudah dapat dipastikan jumlahnya.

perusahaan yang menjalankan kebijakan dividend yang stabil. Biasanya dalam pasar modal ada daftar resmi yang memuat nama-nama perusahaan yang menjalankan kebijakan dividend yang stabil, artinya perusahaan yang bersangkutan akan membayar dividend secara tetap dan tidak terganggu pembayarannya.

2) Kebijakan pembayaran dividend dengan penetapan jumlah minimal plus jumlah ekstra tertentu

Kebijakan ini menetapkan jumlah rupiah minimal dividend per lembar saham setiap tahunnya. Dalam keadaan keuangan yang lebih baik maka perusahaan akan membayarkan dividend ekstra di atas jumlah minimal tersebut. Bagi pemodal ada kepastian akan menerima jumlah dividend yang minimal setiap tahunya meskipun keadaan keuangan perusahaan agak memburuk. Tetapi dilain pihak kalau keadaan keuangan baik maka pemodal akan menerima dividend

minimal tersebut ditambah dengan dividend ekstra. Kalau keadaan keuangan memburuk lagi maka yang dibayarkan hanya dividend yang minimal saja.

4) Kebijakan dividend yang fleksibel

Perusahaan menetapkan dividend payout ratio besarnya tiap tahunnya disesuaikan dengan posisi keuangan dan kebijakan finansial dari perusahaan yang bersangkutan. Apabila keuntungan tinggi maka besarnya dividend yang dibagikan relatif tinggi, dan sebaliknya jika tingkat keuntungan rendah maka besarnya

dividend yang dibayarkan juga rendah, atau dapat dikatakan besarnya selalu proporsional dengan tingkat keuntungan.

2.5.4. Rasio Dividen

Dividend Payout ratio adalah kemampuan perusahaan untuk melakukan pembayaran dividend kepada setiap pemegang saham yang dapat diukur dengan membandingkan dividend kas per lembar saham dengan laba yang diperoleh per lembar saham ( Sundjaja dan Barlian, 2002:391). Menurut Darmaji (2001) dividen merupakan pembagian sisi laba bersih perusahaan yang didistribusikan kepada pemegang saham, atas persetujuan Rapat Umum Pemegang Saham (RUPS). Dividend itu bisa berbentuk uang tunai (cash dividend) atau dividend saham (stock dividen).

Dividend kas per lembar saham DPR =

Sebagai contoh, perusahaan Fast Food untuk tahun 2005, dividen kas = Rp. 7821340000.00, dan laba bersih = Rp. 412914750000.00 (data terlampir), sehingga dividend Payout Ratio dapat dikalkulasikan berikut:

7821340000.00

DPR = = 0.189

Nilai DPR ini selanjudnya dijadikan sebagai nilai variable dependent (Y) dalam analisis regresi berganda.

41291475000.00

Mengingat tidak semua laporan keuangan perusahaan memuat laba per saham, dipergunakan pendekatan Price Earning Ratio berikut: Po = EPSi x PER, sehingga laba per saham dapat dihitung: sebagai berikut:

PER EPSi =

dimana :

Po

Po = Price (Harga saham)

EPSi = Earning per Share (Laba per saham)

Dividen Per Share (DPS) merupakan total semua dividen yang dibagikan pada tahun buku sebelumnya, baik dividen intern, dividen total atau dividen saham (Robbert Ang:1997).

Menurut Fabozzi (1999:386), laba per saham (earning per share) juga dapat dihitung dengan :

Laba setelah pajak EPS =