Dewi Raraswati -14320091 & Lutfianti K.H -14320002

01

April 2017 (BAB 3)

KOMPARASI AKUNTANSI SEKTOR PUBLIK DENGAN

AKUNTANSI BISNIS

Tujuan

3.1. Perkembangan Dan Pemikiran Akuntansi

Sektor publik versus sektor bisnis (swasta)

Perlunya akuntansi sektor publik dipelajari tersendiri

Kebutuhan akan perubahan perspektif ilmu manajemen keuangan sejak 1980-an.

Berbagai lembaga dunia mulai merancang pengembangan model menjadi berbasis akrual.

Adanya kompartemen akuntansi sektor publik (IAI-KASP).

IFAC dan FDASP sebagai sarana diskusi pengembang ilmu akuntansi sektor publik, mata kuliah

akuntansi sektor publik dan isu-isu yang berkembang pada lingkungannya.

AWAL KEMUNCULAN ZAMAN

TEMBAGA

ZAMAN PRIMITIF

Perbedaan karakter dan mekanisme pengelolaan di masing-masing organisasi harus diperdalam

lagi agar kinerja masing-masing sektor menjadi maksimal dalam mencapai tujuannya.

3.2 Tujuan Komparasi Akuntansi Sektor Publik Versus

Sektor Bisnis (Swasta)

3.3 Asumsi-Asumsi Akuntansi Sektor Publik dan Sektor

Bisnis (Swasta)

Akuntansi sektor publik hanya memenuhi kebutuhan publik tanpa motif mencari keuntungan,

akuntansi swasta pasti akan mencari keuntungan sebanyak-banyaknya dari produk yang diberikan

ke publik.

Pelayanan sektor publik cenderung diserahkan ke pasar, namun regulasi dari pemerintah tetap

harus diikuti.

1. Perbedaan Akuntansi Sektor Publik dengan Akuntansi Sektor Bisnis

2. Persamaan Akuntansi Sektor Publik dengan Akuntansi Sektor Bisnis

3.4 Akuntansi Sektor Publik Versus Sektor Bisnis

(Swasta)

Perbedaan Akuntansi sektor publik Akuntansi sektor bisnis (swasta)

Tujuan Kesejahteraan masyarakat keuntungan

Organisasi Sektor publik Swasta

Keuntungan Negara, daerah, masyarakat Individual, perkumpulan

Disamping terdapat perbedaan, terdapat pula beberapa persamaan antara sektor publik dengan sektor bisnis (swasta). Persamaannya antara lain (Mardiasmo, 2009) :

- merupakan bagian integral dari sistem ekonomi suatu Negara,menggunakan sumber daya yang sama untuk mencapai tujuan organisasi

- menghadapi permasalahan yang sama, yaitu keterbatasan sumber daya sehingga

keduanya dituntut untuk

melaksanakan prinsip ekonomi, efisiensi, dan efektivitas.

- Prinsip-prinsip manajemen pada

dasarnya sama untuk kedua sektor hanya saja mungkin terdapat beberapa variasi dan modifikasi.

- Dalam beberapa hal kedua sektor menghasilkan produk yang sama, misalnya sama-sama mengelola pendidikan, kesehatan, transportasi, dan sebagainya.

3.

Akuntansi Sektor Publik yang Tertinggal dari Akuntansi Bisnis

Pemerintah Indonesia belum memiliki semua infrastruktur akuntansi keuangan yang dibutuhan.

Standar Audit Pemerintahan pada tahun 1990-an baru ada dua buah, yaitu satu yang

dikeluarkan oleh Badan Pemerintah Keuangan Republik Indonesia dan di pihak lain, BPKP

sebagai Aparat Pengawas Internal Pemerintah juga mengeluarkan Standar Audit.

Pada organisasi publik selain pemerintah ada standar akuntansi keuangan (SAK) No.45 tentang

standar akuntansi untuk entitas nirlaba.

4.

Akuntansi atas Utang atau Kewajiban Organisasi Publik

Pembagian tugas yang jelas akan menunjukkan unit yang bertanggung jawab atas

perhitungan “utang pemerintah” dan strategi pelunasannya. Dalam hal ini, berbagai pertanyaan

berikut harus dijawab :

Malukah pemerintah mengetahui utangnya ?

Belum siapkah pemerintah memasuki transparansi keuangan ?

Apakah akuntansi yang baik hanya diperuntukan bagi Pemerintah Daerah dengan

mewajibkan penyusunan Nota Perhitungan Anggaran Daerah, Perhitungan Daerah,

Neraca, dan Laporan Arus Kas ?

5. Ekonomi, Efisiensi, dan Efektivitas

Ekonomi :

Untuk pelaksanaan kegiatan operasi organisasi. Konsep ekonomi terkait dengan

penghematan anggaran untuk memperoleh input. Konsep ekonomi menghendaki organisasi

sektor publik tidak melakukan pemborosan anggaran dalam pelaksanaan program, kegiatan dan

operasional organisasi.

EKONOMI = INPUT ANGGARAN (RP)

Efisiensi :

Organisasi dianggap semakin efisien apabilan mampu menghasilkan output tertentu

dengan input serendah-rendahnya. Dengan cara :

- menaikkan output untuk input yang sama

- menaikkan output lebih besar dibanding proporsi peningkatan input

- menurunkan input untuk output yang sama

- menurunkan input lebih besar dibandingkan proporsi penurunan output

Efektifitas :

Suatu organisasi, program atau kegiatan apabilan output yang dihasilkan bisa

memenuhi tujuan yang diharapkan dengan anggaran yang digunakan secara tepat.

Menunjukkan kesuksesan atau kegagalan dalam pencapaian tujuan. Dalam rangka

mencapai tujuan itu, organisai sektor publik sering kali tidak memperhatikan biaya yang di

keluarkan.

Value For Money

Value For Money

INPUT PRIMER (Anggaran)

INPUT (Masukan)

OUTPUT (Keluaran)

OUTCOME (Hasil) EFEKTIFITAS = OUTCOME

OUTPUT

EKONOMI

(Belanja Hemat)

EFESIENSI

(Belanja Cermat)

6.

Kultur Organisasi Sektor Publik dan Sektor Bisnis (Swasta)

Dalam organisasi publik semua karyawan/pegawai/ pengurus/relawan bekerja untuk mencapai

satu tujuan yakni pemenuhan pelayanan publik. Persaingan inilah yang menghantarkan kinerja

swasta cenderung lebih cepat berkembang ketimbang sektor publik.

7. Dasar Hukum Akuntansi Sektor Publik dan sektor Bisnis (Swasta)

Dasar Hukum Akuntansi Sektor

Publik

SAP

PSAK

SPKN

SPKN

Dasar Hukum Akuntansi Sektor

Bisnis (Swasta)

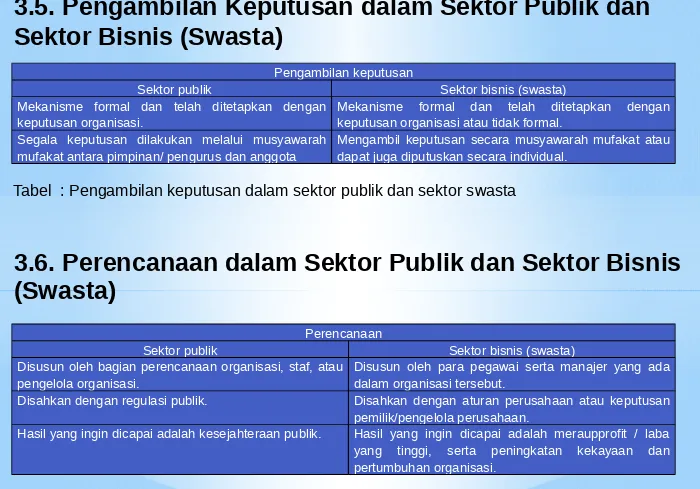

3.5. Pengambilan Keputusan dalam Sektor Publik dan

Sektor Bisnis (Swasta)

Pengambilan keputusan

Sektor publik Sektor bisnis (swasta) Mekanisme formal dan telah ditetapkan dengan

keputusan organisasi.

Mekanisme formal dan telah ditetapkan dengan keputusan organisasi atau tidak formal.

Segala keputusan dilakukan melalui musyawarah mufakat antara pimpinan/ pengurus dan anggota

Mengambil keputusan secara musyawarah mufakat atau dapat juga diputuskan secara individual.

3.6. Perencanaan dalam Sektor Publik dan Sektor Bisnis

(Swasta)

Perencanaan

Sektor publik Sektor bisnis (swasta) Disusun oleh bagian perencanaan organisasi, staf, atau

pengelola organisasi.

Disusun oleh para pegawai serta manajer yang ada dalam organisasi tersebut.

Disahkan dengan regulasi publik. Disahkan dengan aturan perusahaan atau keputusan pemilik/pengelola perusahaan.

Hasil yang ingin dicapai adalah kesejahteraan publik. Hasil yang ingin dicapai adalah meraupprofit / laba yang tinggi, serta peningkatan kekayaan dan pertumbuhan organisasi.

Tabel : Pengambilan keputusan dalam sektor publik dan sektor swasta

Tahap pokok dari perencanaan dan pengendalian :

Untuk mencapai suatu tujuan dalam setiap organisasi sektor publik maupun swasta diperlukan

suatu perencanaan yang terdiri dari :

Proses perencanaan dan Proses pengendalian

Penyediaan informasi pada tahap perencanaan dilakukan dengan cara :

a. Penilaian investasi, Perencanaan Penganggaran keuangan.

salah satu aspek dari akuntansi manajemen terdiri :

(1) Perencanaan keuangan : tercapainya tujuan dan sasaran dasar organisasi sector public serta

untuk memenuhi permintaan pelayanan yang ditetapkan pada saat perencanaan awal.

(2) Anggaran modal : Anggaran pendapatan, Model keuangan, Target.

1. Perencanaa sasaran dan tujuan

Perbaikan/Modifikasi

sasaran dan tujuan

dasar

2. Perencanaan operasi

5. Pelaporan, Analisis, dan umpan balik

4. Pengukuran dan pengendalian

Perbaikan perencanaan operasional

Perbaikan anggaran tindakan

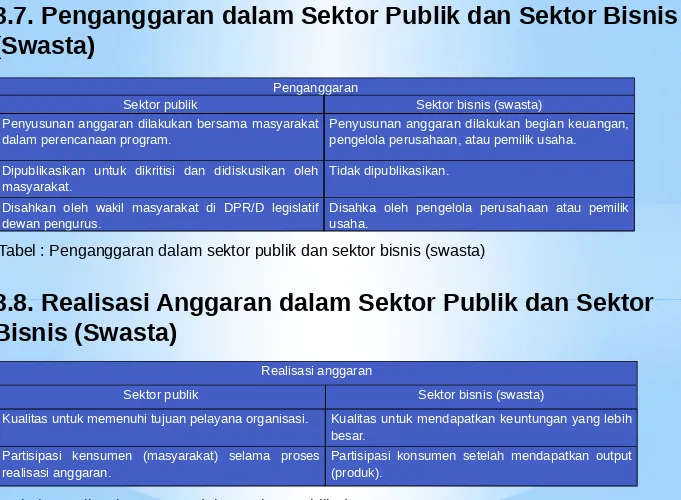

3.7. Penganggaran dalam Sektor Publik dan Sektor Bisnis

(Swasta)

Penganggaran

Sektor publik Sektor bisnis (swasta) Penyusunan anggaran dilakukan bersama masyarakat

dalam perencanaan program.

Penyusunan anggaran dilakukan begian keuangan, pengelola perusahaan, atau pemilik usaha.

Dipublikasikan untuk dikritisi dan didiskusikan oleh masyarakat.

Tidak dipublikasikan.

Disahkan oleh wakil masyarakat di DPR/D legislatif dewan pengurus.

Disahka oleh pengelola perusahaan atau pemilik usaha.

Tabel : Penganggaran dalam sektor publik dan sektor bisnis (swasta)

3.8. Realisasi Anggaran dalam Sektor Publik dan Sektor

Bisnis (Swasta)

Realisasi anggaran

Sektor publik Sektor bisnis (swasta)

Kualitas untuk memenuhi tujuan pelayana organisasi. Kualitas untuk mendapatkan keuntungan yang lebih besar.

Partisipasi kensumen (masyarakat) selama proses realisasi anggaran.

Partisipasi konsumen setelah mendapatkan output (produk).

Tabel : Pengadaan barang dan jasa dalam sektor publik dan swasta

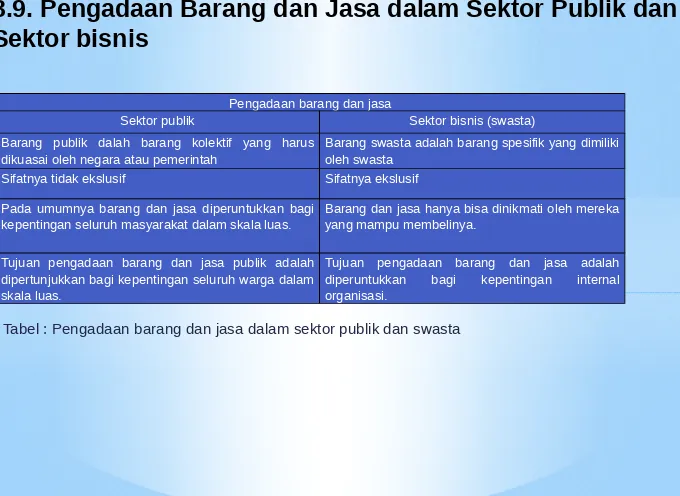

3.9. Pengadaan Barang dan Jasa dalam Sektor Publik dan

Sektor bisnis

Pengadaan barang dan jasa

Sektor publik Sektor bisnis (swasta) Barang publik dalah barang kolektif yang harus

dikuasai oleh negara atau pemerintah

Barang swasta adalah barang spesifik yang dimiliki oleh swasta

Sifatnya tidak ekslusif Sifatnya ekslusif Pada umumnya barang dan jasa diperuntukkan bagi

kepentingan seluruh masyarakat dalam skala luas.

Barang dan jasa hanya bisa dinikmati oleh mereka yang mampu membelinya.

Tujuan pengadaan barang dan jasa publik adalah dipertunjukkan bagi kepentingan seluruh warga dalam skala luas.

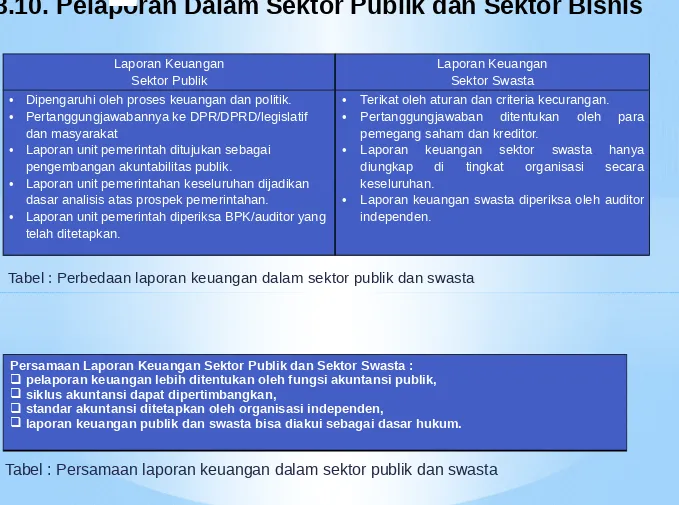

3.10. Pelaporan Dalam Sektor Publik dan Sektor Bisnis

Laporan Keuangan Sektor Publik

Laporan Keuangan Sektor Swasta • Dipengaruhi oleh proses keuangan dan politik.

• Pertanggungjawabannya ke DPR/DPRD/legislatif dan masyarakat

• Laporan unit pemerintah ditujukan sebagai pengembangan akuntabilitas publik.

• Laporan unit pemerintahan keseluruhan dijadikan dasar analisis atas prospek pemerintahan.

• Laporan unit pemerintah diperiksa BPK/auditor yang telah ditetapkan.

• Terikat oleh aturan dan criteria kecurangan.

• Pertanggungjawaban ditentukan oleh para pemegang saham dan kreditor.

• Laporan keuangan sektor swasta hanya diungkap di tingkat organisasi secara keseluruhan.

• Laporan keuangan swasta diperiksa oleh auditor independen.

Tabel : Perbedaan laporan keuangan dalam sektor publik dan swasta

Persamaan Laporan Keuangan Sektor Publik dan Sektor Swasta : pelaporan keuangan lebih ditentukan oleh fungsi akuntansi publik, siklus akuntansi dapat dipertimbangkan,

standar akuntansi ditetapkan oleh organisasi independen,

laporan keuangan publik dan swasta bisa diakui sebagai dasar hukum.

3.11. Audit dalam Sektor Publik dan Sektor Bisnis

(Swasta)

Sektor Publik Sektor Bisnis (Swasta)

Organisasi pemerintahan yang bersifat nirlaba seperti sektor pemerintahan daerah (Pemda), BUMN, BUMD dan instansi lain yang berkaitan dengan pengelolaan aset perusahaan negara, partai politik, yasasan, LSM, dan organisasi sosial lainnya.

Perusahaan milik swasta yang bersifat mencari laba.

3.12. Pertanggung Jawaban dalam Sektor Publik dan

Sektor Bisnis (Swasta)

Pertanggungjawaban

Sektor publik Sektor bisnis (swasta) Pertanggungjawaban merupakan upaya konkret dalam

mewujudkan akuntabilitas dan transparansi di lingkungan organisasi sektor publik.

Pertanggungjawaban merupakan upaya konkret dalam mewujudkan akuntabilitas dan transparansi di lingkungan organisasi bisnis (swasta).

Pertanggungjawaban dilakukan kepada masyarakat, konstituen, dan dewan pengampu di LSM atau yayasan.

Pertanggungjawaban dilakukan kepadastakeholders dan pemegang saham oleh pengelola organisasi bisnis (swasta).