BAB I PENDAHULUAN A. LATAR BELAKANG

Akuntansi sektor publik dapat diinterprestasikan sebagai bidang akuntansi yang secara khusus membahas penggunaan akuntansi dalam kegiatan organisasi sektor publik. Secara luas, organisasi sektor publik meliputi lembaga-lembaga tinggi negara dan departemen-departemen dibawahnya, pemerintah daerah, perusahaan negara yang di Indonesia dikenal sebagai BUMN dan BUMD, partai politik, lembaga swadaya masyarakat, yayasan, dan lembaga nonprofit lainnya. Dalam perkembangan keilmuan, akuntansi sektor publik masih terbilang sangat muda yakni sekitar satu dekade.

Akuntansi sektor publik di Indonesia tertinggal dibandingkan dengan akuntansi bisnis (swasta). Di sisi lain, karakteristik sektor publik sangat berbeda dengan sektor swasta, sehingga akuntansi yang diterapkan pada kedua sektor tersebut juga berbeda dan mempunyai keunikan sendiri-sendiri. Perbedaan karakter dan mekanisme pengelolaan masing-masing organisasi sangat perlu diperdalam, agar kinerja masing-masing sektor menjadi maksimal.Maksimalisasi kinerja organisasi sektor publik inilah yang menjadi tujuan komparasi akuntansi sektor publik dan organisasi bisnis (swasta).

B. TUJUAN

Agar mahasiswa dapat memahami:

- Perkembangan pemikiran akuntansi

- Tujuan komparasi Akuntansi Sektor Publik versus Sektor Bisnis (swasta) - Asumsi-asumsi Akuntansi Sektor Publik dan Sektor Bisnis

- Akuntansi sektor publik versus sektor bisnis(swasta)

- Pengambilan keputusan dalam sektor publik dan sektor bisnis (swasta) - Perencanaan dalam sektor publik dan sektor bisnis (swasta)

- Penganggaran dalam sektor publik dan sektor bisnis (swasta) - Realisasi anggaran dalam sektor publik dan sektor bisnis (swasta)

- Pengadaan barang dan jasa dalam sektor publik dan sektor bisnis (swasta) - Pelaporan dalam sektor publik dan sektor bisnis (swasta)

- Audit dalam sektor publik dan sektor bisnis (swasta)

BAB II PEMBAHASAN

3.1 PERKEMBANGAN PEMIKIRAN AKUNTANSI 3.1.1 Sektor Publik VersusSektor Bisnis (Swasta)

Perkembangan dari pilihan baik dan yang lebih baik, pilihan ada dan tiada. Jadi perubahan pengelolaan kebutuhan selalu terasa dari zaman purba ke zaman berikutnya. Pada zaman tembaga mulai dikenal atau akhir masa batu, pertambahan penduduk yang tinggal didaerah subur telah mengurangi kapasitas sumber daya alam.Pada zaman primitive, komunitas masyarakan menjadi lebih besar dan hubungan antar daerah telah dimungkinkan. Di masa setelah primitive, masnyarakat nomadem menjadi masyarakat penetap dengan perkembangan tatanan kemasyarakatan . Keterbatasan kapasitas penguasa public membuka peluang peranan dalam pengelolaan perekonomian

3.1.2 Perlunya Akuntansi Sektor Public Dipelajari Tersendiri

adalah pemimpin yang jujur.Prasyarat kepandaian dan kebijakan bukan menjadi pilihan. Hal tersebut telah menjadi realitas yang didiskusikan .pilihan pemerintahan yang baik dan benar telah menjadi berita sehari hari.” GOOD AND RIGTH GOVERNANCE ” telah menjadi symbol pemilihan umum tahun 2009. Selain itu, realita yang didiskusikam pada tahun 2008/2009 juga telah berubah. Dari berbagai tantangan lapangan yang dihadapi bangsa saat ini,

3.2 TUJUAN KOMPARASI AKUNTANSI SEKTOR PUBLIK VERSUS

AKUNTANSI SEKTOR BISNIS (SWASTA)

Akuntansi sektor publik di Indonesia jauh tertinggal dibandingkan dengan akuntansi bisnis (swasta). Di sisi lain, karakteristik sektor publik sangat berbeda dengan sektor swasta, sehingga akuntansi yang diterapkan pada kedua sektor tersebut juga berbeda dan mempunyai keunikan sendiri. Perbedaan karakter dan mekanisme pengelolaan di masing-masing organisasi harus diperdalam lagi agar kinerja masing-masing sektor menjadi maksimal dalam mencapai tujuannya. Maksimalisasi kinerja organisasi sektor publik inilah yang menjadi tujuan dari komparasi akuntansi sektor publik inilah yang menjadi tujuan dari komparasi akuntansi sektor publik dan organisasi bisnis (swasta).

3.3 ASUMSI-ASUMSI AKUNTANSI SEKTOR PUBLIK DAN SEKTOR BISNIS(SWASTA)

2. Dampak yang diharapkan dari pemberian materi akuntansi sektor publik.

3. Area sektor publik dan peran pemerintah sebagai organisasi sektor publik terbesar.

4. Keunikan karakter akuntansi sektor publik

3.4 AKUNTANSI SEKTOR PUBLIK VERSUS SEKTOR BISNIS (SWASTA)

3.4.1 Perbedaan Akuntansi SektorPublik Dengan Akuntansi Sektor Bisnis (Swasta )

Secara konseptual, perbedaan kedua jenis organisasi ini terletak pada tujuan yang akan dicapai. Pada tahap perencanaan, organisasi sektor swasta menitikberatkan keuntungan usaha semaksimal mungkin. Sementara organisasi sektor publik lebih mengutamakan kesejahteraan masyarakat .

3.4.2 Akuntansi Sektor Publik Yang Tertinggal Dari Akuntansi Sektor Bisnis

b. Standar audit pemerintah pada taun 1990-an baru ada dua buah, yaitu satu yang dikeluarkan oleh Badan Pemeriksa Republik Indonesia dan di pihak lain, BPKP sebagai Aparat Pengawas Internasional Pemerintah juga mengeluarkan Standar Audit. Pada tahun 2008, melalui SK Ketua BPK No. 1 tahun 2008, dikeluarkan Standar Pemeriksaan Keuangan Negara. Namun, kelengkapan standard an pemeriksaan masih terus dikembangkan. c. Pada organisasi publik selain pemerintah ada standar akuntansi keuangan

(SAK) No. 45 tentang standar akuntansi untuk entitas nirlaba .

3.4.3 Akuntansi Atas Utang Atau Kewajiban Organisasi Publik

Berdasarkan pengalaman selama masa krisis enkonomi dui tahun 1997, catatan mengenai jumlah kewajiban atau utang pemerintah kepada Luar Negeri maupun Dalam Negeri harus dipecahkan.Kelemahan akuntansi keuangan pemrintah dimasalalu harus dipecahkan melalui mekanisme hukum yang memberdayakan warga masyarakat. Pembagian tugas yang jelas akan menyunjukan unit yang bertanggung jawab atas perhitungan “utang pemerintah” dan strategi pelunasannya. Demikian pula, unit yang bertanggung jawab atas pemverifikasian jumlah utang, pengguaan utang, dan pelunasannya harus ditunjuk secara formal.

3.4.4 Ekonomi, Efisiensi, Dan Efektivitas a. Efisiensi

b. Efektivitas

Efektivitas menunjukan kesuksesan atau kegagalan dalam pencapaian tujuan.Ukuran efektivitas merupakan refleksi output. Jika suatu organisasi ingin membangun sebuah rumah sakit dengan 250 tempat tidur, 4 unit operasi, sebuah unit kecelakan dan darurat, serta unit pasien luar dan semua target tersebut tercapai, maka mekanisme kerja organisasi tersebut dianggap tidak bekerja efektif. Karena itu, tujuan-tujuan tersebut harus spesifik,detail,dan terukur. Dalam rangka mencapai tujuan itu, organisasi sektorpublik sering kali memerhatikan biaya yang dikeluarkan. Ha seperti itu biasa terjadi, apabila efisiensi biaya bukan merupakan salah satu indicator hasil.

c. Ekonomi

Indicator ekonomi merupakan indicator tentang pengguanaan input. Di sini pertanyaan yang diajukan adalah “ apakah organisasi telah membangun rumah sakit secara ekonomis?” ini berarti “apakah biaya pembanguanan rumah sakit lebih mahal dibandingkan pembangunan rumah sakit yang setara di daerah lain ?

Jadi dapat dismpulkan bahwa tiga indicator kinerja organisasi sektorpublik bias dirinci sebagai berikut : ekonomi mengenai input, efisiensi tentang input dan output, serta efektivitas yang berhubungan output.

Namun, ada dua kesuliatan benchmark penerapan ukuran kinerja sektor swasta ke sektorpublikyaitu :

2. Jika output tidak bias diukur dalam nilai uang, rasio efisiensi diperhitungkan dengan unit fisik. Disini permasalahan dasarnya adalah kondisi pengukuran fisik bias diterima dalam standar nasional

3.4.5 Kultur Organisasi SektorPublik Dan Sektor Bisnis (Swasta)

Organisasi sektorpublik bertujuan memenuhi kesejahteraan masyarakat, sedangkan tujuan organisasi sektor swasta adalah mencari keuntungan.Dalam lingkup geraknya, organisasi sektorpublik bergerak disektor publik, sedangkan organisasi swasta bergerak di sektor swasta dan berorientasi laba. Dilihat dari konsumen yang dilayaninya hamper tidak ada bedanya antara organisasi sektorpublik dan swasta, yaitu masyarakat, namun cara mengakses atau mendapatkannya berbeda.

Karena kepemilikan dan motif labanya berbeda, budaya atau kultur di organisasi sektorpublik berbeda dengan kultaur organisasi bisnis. Dalam organisasipublik, semua karyawan/pegawai/pengurus relawan bekerja untuk mencapai satu tujuan yakni pemenuhan pelayanan publik,.Namun, dalam organisasi bisnis, segala aktivitas dansumber daya manusianya terfokus pada keuntungan dari persaingan antarorgnisasi dan produk yang dihasilkan.Persaingan inilah yang menghantarkan kinerja swasta cenderung lebih cepat berkembang ketimbang sektorpublik. Organisasi bisnis yang memiliki produk yang lebih baik dari organisasi bisnis lainnya, akan lebh disukai dan dapat menguasai pasar.

3.4.6 Dasar Hukum Akuntansi SektorPublik Dan Sektor Bisnis (Swasta) Dasar Hukum Akuntansi SektorPublik

1. Standar akuntansi pemerintah (SAP) Peraturan pemerintah No. 24 tahun 2005.

Lampiran I pengantar standar akuntansi pemerintahan

Lampiran III PSAP 01 : penyajian laporan keuangan

Lampiran IV PSAP 02 : laporan reaisasi anggaran

Lampiran V PSAP 03 : laporan arus kas

Lampiran VI PSAP 04 : catatan atas laporan keuangan

Lampiran VII PSAP 05 : akuntansi persediaan

Lampiran VIII PSAP 06 : akuntansi investasi

Lampiran IX PSAP 07 : akuntansi asset tetap

Lampiran X PSAP 08 : akuntansi konstruksi dalam pengerjaan

Lampiran XI PSAP 09 : akuntansi kewajiban

Lampiran XII PSAP 10: koreksi kesalahan, perubahan kebijakan akuntansi, dan peristiwa luar biasa

Lampiran XIII PSAP 11: laporan keuangan konsolidasi

2. Pedoman standar akuntansi keuangan (PSAK) PSAK 1 : penyajian laporan keuangan (revisi 1998)

PSAK 2 : laporan arus kas

PSAK 3 : laporan keuangan intering

PSAK 4 : laporan keunangan konsolidasi

PSAK 5 : pelaporan segmen ( revisi 2000)

PSAK 6 : akuntansi dan pelaporan bagi perusahaan dalam

tahap pengembangan

PSAK 7 : pengungkapan pihak-pihak yang mempunyai hubungan istimewa

PSAK 8 : peristiwa setelah tanggal neraca

PSAK 9 : penyajian aktiva lancer dan kewajiban jangka pendek

PSAK 10 : transaksi dalam mata uang asing

PSAK 12 : pelaporan keuangan mengenai bagian partisipasi

dalam pengendalian bersama operasi dan set PSAK 13 : akuntansi untuk investasi

PSAK 14 : akuntansi persediaan

PSAK 15 : akuntansi untuk investasi dalam perusahaan asosiasi

PSAK 16 : aktiva tetap dan aktiva lain-lain

PSAK 17 : akuntansi penyusutan

PSAK 18 : akuntansi dana pensiun

PSAK 19 : aktiva tak berwujud ( revisi 2000)

PSAK 20 : biaya riset dan pengembangan

PSAK 21: akuntansi ekuitas

PSAK 22 : akuntansi penggabungan usaha

PSAK 23 : akuntansi pendapatan

PSAK 24: akuntansi biaya manfaat pensiun

PSAK 25 : laba atau rugi bersih untuk periode berjalan,

kesalahan mendasar, dan biaya pinjaman (revisi 1997) PSAK 26 : biaya pinjaman (revisi 1997)

PSAK 27 : akuntansi perkoperasian (revisi 1998)

PSAK 28 : akuntansi asuransi kerugian (revisi 1996)

PSAK 29 : akuntansi minyak dan gas bumi

PSAK 30 : akuntansi sewa guna usaha /lease

PSAK 31 : akuntansi perbankan (revisi 2000)

PSAK 32 : akuntansi pengusahaan hutan

PSAK 33 : akuntansi pertambangan umum

PSAK 34 : akuntansi kontrak konstruksi

PSAK 35: akuntansi pendapatan jasa telekomunikasi

PSAK 36 : akuntansi asuransi jiwa

PSAK 37 : akuntansi penyelenggaran jalan tol

PSAK 39: akuntansi kerjasama operasi

PSAK 40 : akuntansi perubahan ekuitas perusahaan

anak/perusahaan asosiasi PSAK 41 : akuntansi waran

PSAK 42 : akuntansi perusahaan efek

PSAK 43 : akuntansi anjak piutang

PSAK 44: akuntansi aktivitas pengembangan real estat

PSAK 45 : pelaporan keuangan organisasi nir laba

PSAK 46 : akuntansi pajak penghasilan

PSAK 47 : akuntansi tanah

PSAK 48 : penurunan nilai aktiva

PSAK 49 : akuntansi reksa dana

PSAK 50: akuntansi investasi efek tertentu

PSAK 51 : akuntansi kuasi re organisasi

PSAK 52 : akuntansi mata uang pelaporan

PSAK 53 : akuntansi kompensasi berbasis saham

PSAK 54: akuntansi restrukturisasi utang piutang bermasalah

PSAK 55 : ankuntansi instrument derivative dan aktivitas

lindung nilai

PSAK 56 : akuntansi laba per saham

PSAK 57 : kewajiban diestimasi, kewajiban kontinjensi, dan

aktiva kontinjen

PSAK 58 : operasi dalam penghentian

PSAK 59 : akuntansi perbankan syariah

3. Standar pemeriksaan keuangan Negara (SPKN)

sebagai ukuran mutu bagi para pemeriksa dan organisasi pemeriksa dalam melaksanakan pemeriksaan atas pengeolaan serta tanggung jawab keuangan Negara. Pelaksanaan pemerintahan yang didasarkan pada SPKN diharapkan dapat meningkatkan kredibilitas informasi yang dilaporkan, atau diperoleh dari entitas yang diperiksa melalui pengumpulan dan pengujian bukti secar objektif.Dalam penerapannya, standar pemeriksa keuangan Negara ini berlaku untuk semua pemeriksaan yang dilaksanakan terhadap entitas, program, kegiatan, serta fungsi yang berkaitan dengan pelaksanaan pengelolaan dan tanggung jawab keuangan Negara.

SPKN dilaksanakan dengan sebuah mekanisme kerja, yakni pengumpulan bukti dan pengujian bukti secara objektif.Hal ini dilakukan dengan prinsip akuntabilitas publik untuk mendapatkan hasil, yakni meningkatkan kredibilitas informasi yang dilaporkan.

Dasar Hukum Akuntansi Sektor Bisnis (Swasta ) 1. Pedoman standar akuntansi keuangan (PSAK)

Standar akuntansi keuangan merupakan pedoman yang harus diacuh dalam penyusunan laporan keuangan untk tujuan pelaporan. Standar akuntansi keuangan, sebagai pedoman khusus penyusunan dan penyajian laporan keuangan, merupakan hal yang sangat penting agar laporan keuangan lebih brguna, dapat dipahami,dapat diperbandingkan, serta tidak menyesatkan

2. Standar professional akuntan publik (SPAP )

3.5 PENGAMBILAN KEPUTUSAN DALAM SEKTOR PUBLIK DAN SEKTOR BISNIS (SWASTA)

Hakikat pengambilan keputusan adalah suatu pendekatan yang sistematis terhadap hakikat suatu masalah, pengumpulan fakta-fakta dan data, penentuan yang matang dari alternatif yang dihadapi dan mengambil tindakan yang menurut perhitungan merupakan tindakan yang paling tepat. Pengertian di atas menunjukan lima hal dengan jelas, yaitu:

1. Dalam proses pengambilan keputusan tidak ada hal yang terjadi secara kebetulan

2. Pengambilan keputusan tidak dapat dilakukan secara “sembrono” karena cara pendekatan kepada pengambilan keputusan harus didasarkan kepada sistematika tertentu.

3. Bahwa sebelum suatu masalah dapat dipecahkan dengan baik, hakikat daripada masalah itu harus diketahui dengan jelas.

4. Bahwa pemecahan masalah tidak dapat dilakukan melalui “ilham” atau dengan mengarang, akan tetapi harus didasarkan kepada fakta-fakta yang terkumpul secara sistematis, terolah dengan baik dan tersimpan secara teratur sehingga fakta-fakta/ data itu sungguh-sungguh dapat dipercayai dan bersifat up-to-date.

5. Bahwa keputusan yang baik adalah keputusan yang telah dipilih dari berbagai alternatif yang ada setelah alternatif-alternatif itu dianalisis dengan matang.

1. Tidak tepatnya keputusan karena kesimpulan yang diperoleh dari fakta-fakta dan data yang tidak up-to-date dan tidak dapat dipercayai 2. Tidak terlaksananya keputusan karena tidak sesuai dengan kemampuan

organisasi untuk melaksanakannya, baik ditinjau dari segi manusia, uang maupun material.

3. Ketidakmauan orang-orang pelaksana untuk melaksanakannya karena tidak terlihat dalam keputusan yang diambil sesuatu hal yang menunjukkan adanya sinkronisasi antara kepentingan organisasi dan pribadi orang-orang di dalam organisasi tersebut.

4. Timbulnya penolakan terhadap keputusan karena faktor lingkungan belum disiapkan untuk menerima akibat daripada keputusan yang diambil.

TAHAP - TAHAP DALAM PENGAMBILAN KEPUTUSAN

Pengambilan keputusan yang rasional merupakan proses yang komplek. Delapan step rational decision making proses:

1. Mengenal Permasalahan 2. Definisikan Tujuan

3. Kumpulkan Data yang Relevan

4. Identifikasi alternative yang memungkinkan (feasible) 5. Seleksi kriteria untuk pertimbangan alternatif terbaik 6. Modelkan hubungan antara kriteria, data dan alternatif. 7. Prediksi hasil dari semua alternatif

8. Pilih alternatif terbaik

perencanaan pemerintah. Dalam musrenbug, masyarakat sebagai konsumen dapat ikut terlibat dalamnya.Selain itu, berbagai keputusan juga diambil dan ditetapkan oleh lembaga legislatif dan eksekutif di tingkat pusat maupun daerah.Pada organisasi lainnya seperti partai politik, yayasan, atau LSM, segala keputusan diambil melalui musyawarah mufakat antara pengurus dan perwakilan anggotanya.

Pengambilan keputusan dalam sektor publik dan sektor bisnis (swasta) Pengambilan Keputusan

Sektor public Sektor Bisnis (swasta) Mekanisme formal dan telah ditetapkan

dengan keputusan organisasi

Mekanisme formal dan telah ditetapkan dengan keputusan organisasi atau tidak formal

Segala keputusan diambil melalui musyawarah mufakat antara pimpinan/pengurus dan anggota/ perwakilan anggotanya.

Mengambil keputusan secara musyawarah mufakat, atau dapat juga diputuskan secara individu (pemilik usaha)

Agak berbeda dengan oganisasi publik, organisasi bisnis (swasta) juga mengambil keputusan secara musyawarah mufakat, meskipun ada keputusan yang diambil secara individual (pemilik usaha).Pengambilan keputusan melalui musyawarah dilakukan antara pemilik saham, dan para pemimpin atau pihak manajemen organisasi bisnis (swasta).Selain itu, pengambilan keputusan oganisasi juga jarang melibatkan karyawan atau konsumennya.

3.6 PERENCANAAN DALAM SEKTOR PUBLIK DAN SEKTOR BISNIS (SWASTA)

Dalam rangka mencapai tujuan diperlukan suatu perencanaanyang terdiri dari :

2. Proses pengendalian : penetapan perencanaan dalam suatu sistem yang menjamin bahwa proses perencanaan dapat dilakukan.

Perencanaan dapat dikategorikan berdasarkan dimensi waktu, sehingga dapat dibagi menjadi :

1. Perencanaan jangka panjang, yang biasanya berjangka waktu lima tahun atau lebih kedepan.

2. Perencanaan jangka menengah, yang biasanya satu hingga lima tahun kedepan.

3. Perencanaan jangka pendek, yang biasanya hingga satu tahun kedepan

Penyediaan informasi pada tahap perencanaan dapat di lakukan dengan cara :

a. Penilaian investasi

b. Penilaian perencanaan dan penganggaran keuangan c. Anggaran pendapatan

d. Model keuangan

e. Target perencanaan dan penganggaran

3.7 PENGANGGARAN DALAM SEKTOR PUBLIK DAN SEKTOR BISNIS (SWASTA)

TABEL 3.4 Penganggaran Dalam Sektor Publik dan Sektor Bisnis (Swasta) Penganggaran

Sektor Publik Sektor Bisnis (Swasta)

Penyusunan anggaran dilakukan bersama masyarakat dalam perencanaan program

Penyusunan anggaran dilakukan bagian keuangan, pengelola perusahaan, atau pemilik usaha

Dipublikasikan Untuk dikritisi dan didiskusikan oleh masyarakat

Tidak dipublikasikan

Disahkan oleh wakil masyarakat di DPR/D, legislatif, dewan pengurus

Disahkan oleh pengelola perusahaan atau pemilik usaha

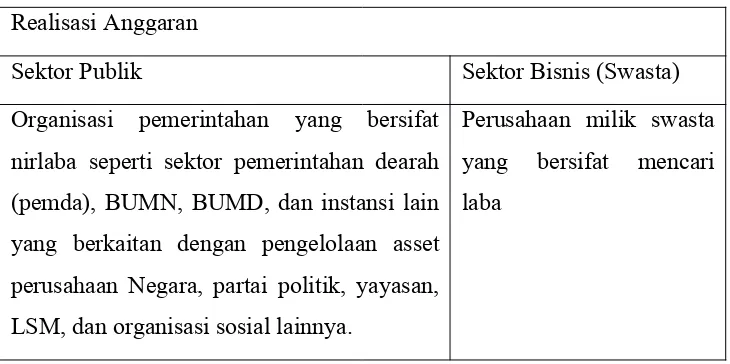

3.8 REALISASI ANGGARAN DALAM SEKTOR PUBLIK DAN SEKTOR BISNIS (SWASTA)

Dalam organisasi sektor puublik maupun organisasi sektor bisnis (swasta), isu utama pada proses realisasi anggaran adalah kualitas. Hal ini akan menjadi perrsaingan antaroutput organisasi. Dalam sektor publik, kualitas dicapai untuk memenuhi tuuan pelayananya kepada publik.Sedangkan pada organisasi swasta, kualitas dicapai dalam rangka mendapatkan keuntungan yang lebih besar dari produknya.

Pada organisasi publik, masyarakat aktif berpartisipasi selam proses realisasi anggaran, baik sebagai penerima layanan maupun pengawas independen. Sedangkan pada organiisasi swwasta, masyarakat sebagai konsumen beppartisipasi pad asaat menggunakan outpput yang dihasilakan oleh organisasi tersebut.

Sektor Publik Sektor Bisnis (Swasta) Kualitas untuk memenuhi tujuan pelayanan

organisasi

Kualitas untuk mendapatkan keuntungan yang lebiih besar

Partisipasi konsumen (masyarakat) selama proses realisasi anggaran

Partisipasi konsumen seetelah mendapatkan outtput (produk)

3.9. PENGADAAN BARANG DAN JASA DALAM SEKTOR PUBLIK DAN SEKTOR BISNIS (SWASTA)

Barang publik adalah, barang kolektif yang harus dikuasai oleh negara atau pemerintah.Sifat barang ini tidak eksklusif dan diperunutukan bagi kepentingan seluruh warga dalam skala luas. Semetara itu, barang swasta adalah barang spesifik yang dimiliki oleh swasta dan bersifat eksklusif serta hanya bisa dinikmati oleh mereka yang mampu membelinya, karena harganya disesuikan dengan harga pasar serta keinginan sang penjual.

Pada dasarnya, alokasi barang dan jasa dalam suatu masyarakat dapat dilakukan melalui 2 mekanisme : (1) melalui mekanisme pasar. (2) melalui mekanisme birokrasi. Pengadaan barang atau jasa adalah usaha atau kegiatan yang diperlukan oleh organisasi sektor publik yang meliputi (a) pengadaan barang, (b) Jasa pemborong (c) jasa konsultasi dan (d) dasar lainnya.

Perbedaan pengadaan barang dan jasa disektor publik dan swasta terletak pada tujuannya.Pada organisasi sektor publik, pengadaan barang dan jasa diperuntukan bagi kepentingan seluruh warga dalam skala luas, sedangkan dalam organisasi swasta, pengadaan barang dan jasa diperuntukan bagi kepentingan internal organisasi.

3.10. PELAPORAN DALAM SEKTOR PUBLIK DAN SEKTOR BISNIS (SWASTA)

akuntabilitas hasil sebagai catatan yang dipertanggungjawabkan.Indikator hasil seperti ekonomi, efisiensi, dan efektivitas harus direfleksikan dalam laporan pertanggungjawaban pemerinta, baik di pemerintahan pusat maupun pemerintahan daerah.Karena itu, model pelaporan keuangansebagai bagian dari laporan pertanggungjawaban mulai dirancang dan diterapkan, sebagaimana yang diterapkan di Amerika Serikat, Kana, serta Selandia Baru.

Pada bulan juni 1999, Amerika Serikat melalui Governmental Accounting Standards Board (GASB) Mengeluarkan GASB statements No. 34 “Basic Financial Statements – and Management’s Discussion and Analysis – for State and Local Governments,” dimana model pelaporan keuangan diterapkan untuk pengambilan keputusan dan akuntabilitas (GASB, Johnson dan Bean, 1999).

Perubahan ini menimbulkan kebutuhan baru akan pengembangan sistem informasi keuangan dan manajemen di pemerintahan. Jadi, reorientasi pengembangan ilmu dan praktek ke praktek internasional serta Internationa PublikSektor Accounting Standards (IPSAS) harus dilakukan.

Bentuk dan penyusunan laporan keuangan dapat dipengaruhi oleh berbagai faktor, seperti sifat lembaga sektor publik , sistem pemerintahan suatu Negara, mekanisme pengelolaan keuangan, dan system anggaran Negara. Keempat faktor tersebut sangat mempengaruhi karakteristik akuntansi sektor publik.Akibatnya, laporan keuangan sektor publik dapat dibedakan dengan laporan keuangan swasta.

Menurut likierman dan Taylor dalam Henleyet al. (1992), ada beberapa perbedaan antara laporan keuangan sektor publik dan laporan keuangan sektor swasta yaitu :

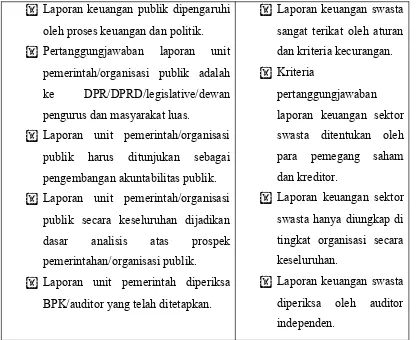

1. Laporan keuangan organisasi sektor publik seperti unit pemerintah sangat dipengaruhi oleh proses keuangan dan politik;

3. Pertanggungjawaban laporan organisasi sektor publik seperti unit pemerintah adalah kepada DPR/D dan masyarakat luas, sementara yayasan dan LSM kepada donor, dewan pengampu, serta masyarakat luas;

4. Kriteria pertanggungjawaban laporan keuangan sektor swasta ditentukan para pemegang saham dan kreditor;

5. Laporan organisasi sektor publik harus ditnjukkan sebagai pengembangan akuntabilitas publik;

6. Laporan keuangan sektor swasta hanya diungkap pada tingkat organisasi secara keseluruhan;

7. Laporan organisasi sektor publik seperti unit pemerintahan dan pemerintaha secara keseluruhan dijadikan sebagai dasar analisis atas prospek pemerintahan, sementara di LSM dan yayasan dijadikan sebagai dasar analisis atas prospek organisasi;

8. Laporan unit pemerintah diperiksa oleh Badan Pemeriksa Keuangan (BPK) dan laporan keuangan sektor swasta diperiksa oleh auditor independen.

Persamaaan akuntansi sektor publik dan akuntansi swasta yaitu :

1. Kriteria validitas dan reliabilitas dokumen sumber;

2. Pelaporan keuangan lebih ditentukan oleh fungsi akuntabilitas publik; 3. Siklus akuntansi dapat diperbandingkan;

4. Standar akuntansi keuangan yang ditetapkan organisasi independen; 5. Laporan keuangan pemerintahan dan organisasi swasta bias diakui sebagai

dasar hokum

Tabel Perbedaan Laporan Keuangan Sektor Publik dengan Sektor Swasta

Laporan keuangan publik dipengaruhi oleh proses keuangan dan politik. Pertanggungjawaban laporan unit

pemerintah/organisasi publik adalah ke DPR/DPRD/legislative/dewan pengurus dan masyarakat luas.

Laporan unit pemerintah/organisasi

publik harus ditunjukan sebagai pengembangan akuntabilitas publik. Laporan unit pemerintah/organisasi

publik secara keseluruhan dijadikan dasar analisis atas prospek laporan keuangan sektor swasta ditentukan oleh para pemegang saham dan kreditor.

Laporan keuangan sektor

swasta hanya diungkap di tingkat organisasi secara keseluruhan.

Persamaan Laporan Keuangan Sektor Publik dengan Sektor Swasta

Kriteria validitas dan reliabilitas dokumen sumber;

Pelaporan keuangan lebih ditentukan oleh fungsi akuntabilitas publik;

Siklus akuntansi dapat diperbandingkan;

Standar akuntansi keuangan yang ditetapkan organisasi independen;

Laporan keuangan pemerintahan dan organisasi swasta bias diakui

3.11. AUDIT DALAM SEKTOR PUBLIK DAN SEKTOR BISNIS (SWASTA)

Audit sektor publik berbeda dengan audit pada sektor bisnis (swasta). Auditor sektor publik dilakukan pada organisasi pemerintahan yang bersifat nirlaba seperti sektor pemerintahan daerah (pemda), BUMN, BUMD, dan instansi lain yang berkaitan dengan pengelolaan asset kekayaan Negara, partai politik, yayasan, lembaga swadaya masyarakat, serta organisasi sosial lainnya. Sementara itu, audit sektor bisnis dilakukan pada perusahaan milik swasta yang bersifat mencari laba. Audit sektor publik dan audit sektor bisnis (swasta) sama-sama terdiri dari audit keuangan (financial audit), audit kinerja (performance audit), dan audit untuk tujuan khusus (special audit).

Tabel Audit dalam Sektor Publik dan Sektor Bisnis (Swasta)

Realisasi Anggaran

Sektor Publik Sektor Bisnis (Swasta)

Organisasi pemerintahan yang bersifat nirlaba seperti sektor pemerintahan dearah (pemda), BUMN, BUMD, dan instansi lain yang berkaitan dengan pengelolaan asset perusahaan Negara, partai politik, yayasan, LSM, dan organisasi sosial lainnya.

Perusahaan milik swasta yang bersifat mencari laba

3.12. PERTANGGUNGJAWABAN DALAM SEKTOR PUBLIK DAN SEKTOR BISNIS (SWASTA)

pengelolaan keuangan dengan cakupan yang lebih luas dan tepat waktu. Undang-undang No.17 tahun 2003 tentang Keuangan Negara, menegaskan bahwa laporan pertanggungjawaban keuangan dimaksud dinyatakan dalam bentuk laporan keuangan yang setidak-tidaknya meliputi Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas,dan Catatan atas laporan Keuangan,serta disusun berdasarkan SAP. Dalam rangka memperkuat akuntabilitas pengelolaan anggaran dan perbendaharaan,setiap pejabat yang menyajikan Laporan Keuangan diharuskan memberi pernyataan tanggung jawab atas Laporan Keuangannya. Menteri/Pimpinan Lembaga/Gubernur/Bupati/Walikota/Kepala Satuan Kerja Perangkat Daerah harus secara jelas menyatakan bahwa Laporan Keuangannya telah disusun berdasarkan Sistem Pengendalian Internal yang memadai,dan informasi yang termuat pada Laporan Keuangannya telah disajikan sesuai dengan SAP.

BAB III PENUTUP

KESIMPULAN