TEORI AKUNTANSI

“

AKUNTANSI DI BAWAH KONDISI IDEAL

”

KELOMPOK 9

Irene Nia Melati (2014310314) Kiki Septiyani (2014310259) Maria Yedina Labu (2014310310) Gita Liony Putri (2014310420) Lintang Kusuma Wardhani (2014310636)

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

KATA PENGANTAR

Dengan segala puji dan syukur kami panjatkan kehadirat Allah SWT yang mana telah memberikan rahmat dan hidayahnya, sehingga kami dapat menyelesaikan Makalah ini dengan tepat pada waktunya.

Makalah yang berjudul “AKUNTANSI DI BAWAH KONDISI IDEAL”, diajukan untuk memenuhi nilai mata kuliah TEORI AKUNTANSI.

Kami menyadari bahwa makalah ini tidak selesai tanpa bantuan dan motivasi dari berbagai pihak, baik secara langsung maupun tidak langsung. Oleh karena itu, tidak lupa kami mengucapkan banyak terima kasih yang sebesar-besarnya kepada Allah SWT, orang tua, dosen dan teman-teman.

Kami berharap semoga makalah ini dapat bermanfaat bagi pembaca, kami menyadari bahwa makalah ini masih jauh dari kesempurnaan oleh karena itu kritik dan saran kami terima dengan senang.

Surabaya, Mei 2017

Organisasi Bab 2

2.1. Overview

Model nilai sekarang (present value model) menyediakan informasi yang relevan sepenuhnya kepada pengguna laporan keuangan. Dalam konteks ini informasi yang relevan didefinisikan sebagai informasi mengenai prospek ekonomi perusahaan di masa depan, terutama terkait dengan dividen, arus kas dan profitabilitas.

Dalam kondisi dimana laporan keuagan tersebut relevan maka informasi juga bisa diandalkan, kita dapat menemukan informasi yang dapat diandalkan sebagai informasi yang tepat dan bebas dari bias. Kita juga dapat mengeksplorasi kondisi dimana nilai pasar aset-aset dan kewajiban dapat melayani sebagai ukuran tidak langsung dari nilai. Hal ini hanya terjadi di bawah kondisi yang ideal. Jika kondisi tidak ideal, permasalahan fundamental akan timbul untuk penilaian aset dan pengukuran pendapatan.

2.2. Model Nilai Sekarang (Present Value Model) di bawah Kepastian

Model nilai sekarang secara luas digunakan dalam ekonomi dan keuangan, dan memiliki pengaruh yang dipertimbangkan pada akuntansi selama beberapa tahun. Pertama-tama kita mempertimbangkan versi yang sederhana di bawah kondisi yang pasti. “Kepastian” diartikan bahwa arus kas masa depan perusahaan dan tingkat bunga dalam ekonomi secara luas diketahui dengan pasti. Hal ini disebut dengan kondisi yang ideal.

Kondisi tidak Ideal Kondisi Ideal

PV di bawah kepastian Relevansi dan keandalan

sempurna

Akuntansi Berbasis Nilai

Model pengukuran campuran Relevansi dan keandalan

medium

PV di bawah ketidakpastian. Relavenasi dan keandalan

sempurna

Ilustrasi dari Model Nilai Sekarang (Present Value Model) di bawah Kepastian

Pertimbangkan nilai sekarang (present value) perusahaan dengan satu aset tanpa kewajiban. Asumsikan bahwa aset tersebut akan menghasilkan sebesar $150 setiap tahun selama dua tahun pada akhir tahunnya dan kemudian akan memiliki nilai nol. Asumsikan juga bahwa tingkat bunga 10%. Kemudian, pada saat 0 (awal tahun pertama masa manfaat aset), nilai sekarang dari arus kas masa depan perusahaan dilambangkan dengan PA0, adalah:

PA0 =

$150 1.10 +

$150

1.102 = $136.36 + $123.97 = $260.33

Kemudian kita dapat menyiapkan nilai sekarang saldo awal sebagai berikut:

P.V. Ltd. Neraca Pada saat 0

Modal aset, nilai sekarang $260.33 Modal pemegang saham $260.33

Laporan laba rugi perusahaan untuk tahun pertama adalah: P. V. Ltd.

Laporan Laba Rugi Untuk Tahun Pertama

Pertambahan diskon $26.03

Sejak pendapatan bersih dikapitalisasi ke nilai aset, laba bersih adalah bunga sederhana atas nilai aset awal, seperti pendapatan dari rekening tabungan bunga atas saldo pembukaan rekening. Dengan demikian, laba bersih untuk tahun ini sama dengan PA0 x 10%

= $260.33 x 10% = $26.03. jumlah ini disebut pertambahan diskon. Ini adalah pembukaan nilai sekarang dikalikan dengan tingkat bunga.

Pada akhir tahun pertama, sisa arus kas nilai sekarang dari aset perusahaan adalah:

PA0 = $1.10150 = $136.36

Kemudian, neraca akhir tahun pertama adalah: P.V. Ltd.

Neraca

Akhir Tahun Pertama

Aset Keuangan Modal Pemegang Saham

Kas $150.00 Nilai Awal $260.33

$286.36 $286.36

Asumsikan bahwa perusahaan tidak membayar dividen. Dividen dapat dengan mudah dimasukkan dengan mengurangi kas dan ekuitas pemegang saham dengan jumlah dividen.

Perhatikan hal berikut tentang contoh 2.1:

1. Nilai buku bersih dari aset modal setiap tahun akhir sama dengan nilai sekarang, atau nilai-di-gunakan, dimana nilai-di-gunakan disini ditentukan sebagai nilai sekarang dari arus kas masa depan dari aset tersebut, diskon 10%.

2. Pertambahan diskon $26.03 juga disebut sebagai laba bersih diharapkan, karena, pada saat 0, perusahaan mengharapkan untuk mendapatkan $26.03. tentu saja, karena semua kondisi yang dikenal dengan pasti, laba bersih yang diharapkan akan sama dengan ex post.

3. Informasi laporan keuangan yang relevan kepada investor tentang prospek masa depan ekonomi perusahaan. Secara fundamental, prospek ekonomi didefinisikan oleh aliran perusahaan dividen masa depan – itu adalah dividen yang menyediakan hasil untuk investor, nilai sekarang dari yang befungsi untuk membangun nilai perusahaan.

Kemudian, mungkin tampak bahwa kebijakan dividen perusahaan akan mempengaruhi nilai. Namun, dalam kondisi ideal, hal ini tidak terjadi.

Ini berlaku dalam contoh kita karena hanya ada satu tingkat bunga dalam perekonomian. Akibatnya, kas perusahaan mengalir menetapkan ukuran yang pada akhirnya tersedia untuk investor, dan itu tidak masalah jika didistribusikan cepat atau lambat. Jika itu didistribusikan di tahun berikutnya, perusahaan mendapatkan 10% dari jumlah yang tidak didistribusikan, tapi ini timbul kepada investor melalui peningkatan nilai investasi mereka.

prospek ekonomi masa depan perusahaan. Ini sudah diketahui investor, dan dikapitalisasi ke penilaian aset.

5. Informasi laporan keuangan andal mewakili apa yang dimaksudkan untuk mewakili. Misalnya, valuasi neraca aset modal dan amortisasi yang dihasilkan tidak akan dapat diandalkan jika biaya operasional dikapitalisasi, seperti dalam kasus WorldCom dijelaskan dalam bagian 1.2. valuasi utang jangka panjang dan tidak akan dapat diandalkan jika beberapa utang adalah off-balance-sheet, seperti di kasus banyak lembaga keuangan yang mengarah ke 2007-2008 kebocoran pasar yang dijelaskan dalam bagian 1.3.

Kemudian, neraca valuasi mewakili aset dan kewajiban dari perusahaan yang mendasarinya. Setiap upaya yang dilakukan oleh manajemen untuk menyembunyikan aset dan kewajiban, atau input bias yang menjadi perhitungan nilai sekarang, dan setiap kesalahan perhitungan, akan segera ditemukan sejak berbagai masukan dikenal publik.

6. Di bawah kondisi ideal arus kas diketahui dengan pasti dan tingkat suku bunga bebas risiko ekonomi yang diberikan, nilai sekarang dari aset atau labil akan sama nilai pasarnya. Untuk melihat ini, pertimbangkan argumen berikut: mengingat tingkat bunga 10%, tidak ada yang akan bersedia untuk membayar lebih dari $260.33 untuk aset nilai sekarang pada waktu 0 – jika mereka melakukannya, mereka akan mendapatkan kurang dari 10%. Juga, pemilik aset tidak akan menjualnya kurang dari $260.33 – jika ditawarkan kurang dari $260.33, mereka akan lebih baik untuk mempertahankan dan mendapatkan 10%. Jika mereka membutuhkan uang mereka bisa meminjam 10% terhadap aset sebagai jaminan. Dengan demikian, satu-satunya harga pasar ekuilibrium yang mungkin adalah $260.33. Argumen ini adalah contoh sederhana prinsip arbitrase. Jika harga pasar untuk barang dan jasa yang identik mungkin untuk membuat keuntungan dengan hanya membeli di satu pasar dan menjual di tempat lain, ini disebut keuntungan arbitrase.

nilai sekarang dari setiap kewajiban pada saat poin setelah waktu 0, nilai pasar perusahaan terus sama dengan jumlah aset keuangan ditambah aset modal. Catatan, bagaimanapun, bahwa kebijakan dividen mempengaruhi jumlah aset keuangan. 2.2.1. Ringkasan

Dibawah kondisi yang ideal dari arus kas masa depan yang diketahui dengan pasti dan tingkat bunga tetap yang bebas risiko dalam ekonomi, memungkinkan untuk menyiapkan laporan keuangan yang relevan dan andal. Proses arbitrase memastikan bahwa nilai pasar dari sebuah aset setara dengan nilai sekarang dari arus kas masa depannya. Nilai pasar perusahaan kemudian adalah nilai aset keuangannya ditambah nilai aset modalnya (dikurangi kewajiban). Laba bersih untuk periode setara arus kas ditambah atau dikurangi perubahan dalam nilai keuangan ini dan aset modal selama periode atau ekuivalen dengan nilai pasar awal perusahaan dikalikan dnegan tingkat bunga. Bagaimanapun juga, meskipun laba bersih dapat dihitung secara sempurna, ia tidak berisi informasi, karena investor dapat dengan mudah menghitungnya sendiri. Seluruh “tindakan” terdapat dalam neraca, yang menunjukkan nilai perusahaan. Karena ketidakrelevansian deviden, keseluruhan kesimpulan ini bebas dari kebijakan deviden perusahaan.

2.3. Model Nilai Sekarang (Present Value Model) di bawah Ketidakpastian

Ini adalah pelajaran untuk memperluas model nilai sekarang dengan ketidakpastian. Dengan satu pengecualian utama, konsep dari contoh 2.1.

Contoh 2.2

Ilustrasi Nilai di bawah Ketidakpastian

Mari kita lanjutkan contoh 2.1, dengan mempertimbangkan bahwa ekonomi dapat berada dalam keadaan “buruk” atau “baik” selama setiap tahun. Jika dalam keadaan buruk, arus kas akan menjadi $100 untuk tahun iin. Jika dalam keadaan baik, arus kas, akan menjadi $200 untuk tahun ini. Asumsikan bahwa setiap tahun keadaa buruk dan baik terjadi dengan probabilitas 0.5, asumsi kita bahwa probabilitas keadaan adalah sama setiap tahun menunjukkan bahwa realisasi independen. Artinya, realisasi keadaan di tahun 1 tidak mempengaruhi probabilitas realisasi keadaan di tahun 2.

Keadaan 1 Ekonomi buruk Keadaan 2 Ekonomi baik

Dalam setiap situasi yang realistis akan ada sejumlah besar kemungkinan keadaan. Namun, contoh dua keadaan yang cukup untuk menyampaikan gagasan-negara alam adalah perangkat konseptual untuk model yang pasti, peristiwa masa depan arus kas perusahaan.

Asumsi ini memperluas konsep kondisi ideal, juga disebut kondisi “terbaik-pertama”, untuk memperhitungkan ketidakpastian.

Kondisi ideal di bawah ketidakpastian ditandai dengan (1) tingkat bunga tetap dimana arus kas masa depan perusahaan didiskontokan, (2) lengkap dan diketahui publik, (3) probabilitas tujuan negara diketahui, dan (4) realisasi negara diamati.

Cara lain untuk berpikir tentang kondisi ideal disini adalah bahwa mereka sama dengan kondisi kepastian kecuali bahwa arus kas masa depan yang dikenal bersyarat.

Mengingat kondisi ideal, kita sekarang dapat menghitung nilai sekarang yang diharapkan dari arus kas masa depan nilai sekarang pada waktu 0:

PA0 = 0.5 + ( $1.10100+$1.10200¿ + 0.5 (

$100 1.102+

$200 1.102 )

= (0.5 x $272.73) + (0.5 x $247.93) = $136.36 + $123.97

= $260.33

Kita dapat menyiapkan neraca awal nilai sekarang sebagai berikut: P.V. Ltd.

Neraca Pada saat nol Saldo modal, nilai sekarang

yang diharapkan $260.33 Modal pemegang saham $260.33

PA0 = 0.5 x $236.361.10 + 0.5 x $336.361.10

= (0.5 x $214.87) + (0.5 x $305.78)

= $107.44 + $152.89

= $260.33

Akuntan memiliki peran untuk menginformasikan kepada investor tentang risiko perusahaan serta nilai yang diharapkan. Untuk saat ini, cukup untuk mengatakan bahwa nilai yang diharapkan arus kas di masa datang, atau lebih umum, kinerja perusahaan masa depan, relevan bagi investor terlepas dari sikap mereka terhadap risiko.

Mengingat valuasi risiko-netral, prinsip arbitrase akan memastikan bahwa nilai pasar dari aset perusahaan, dan perusahaan itu sendiri, adalah $260.33. Prinsip arbitrase masih akan terus mendorong investor yang enggan mengambil riisko, tetapi untuk nilai pasar kurang dari $260.33.

Untuk kembali ke contoh, pertambahan diskon sekarang didasarkan pada laba bersih yang diharapkan untuk tahun 1, dihitung sebagai 0.10 x $260.33 = $26.03

Perbedaan utama antara kasus ketidakpastian dan kasus kepastian adalah bahwa diharapkan laba bersih dan menyadari laba bersih tidak perlu sama di bawah ketidakpastian. Untuk menganalisis ini lebih lanjut, asumsikan bahwa kondisi sesungguhnya tahun 1 adalah ekonomi yang buruk. Sehingga arus kas pada tahun 1 adalah $100, sedangkan arus kas yang diharapkan adalah 0.5 x 100 + 0.5 x 200 = $150.

P.V. Ltd. Laporan Laba Rugi

(ekonomi buruk) Untuk tahun 1

Pertambahan diskon (0.10 x $260.33) $26.03

Dikurangi: pendapatan tak terduga, sebagai hasil realisasi keadaan buruk:

Arus kas yang diharapkan $150

Arus kas sesungguhnya 100 50.00

Kerugian bersih $23.97

dari laba bersih ditambah atau dikurangi pendapatan tak terduga yang diharapkan untuk tahun ini.

Sekarang, pada akhir tahun 1 nilai sekarang yang diharapkan dari sisa kas mengalir dari aset tersebut:

PAt = 0.5 ( $1.10100+$1.10200¿ = $136.36

Neraca akhir tahun adalah sebagai berikut:

P.V. Ltd. Neraca (ekonomi buruk)

Akhir tahun 1

Aset Keuangan Modal Pemegang Saham

Kas $100.00 Nilai awal $260.33

Modal saham

Nilai akhir tahun 136.36 Kerugian bersih 23.97

$236.36 $236.36

Sekali lagi, arbitrase memastikan bahwa nilai pasar dari aset tersebut $136.36 dan nilai perusahaan pada tahun 1 adalah $236.36. Kami terus berasumsi bahwa perusahaan tidak membayar dividen. Kondisi ideal memastikan bahwa tidak ada bedanya apakah perusahaan membayar dividen atau tidak, seperti dalam kasus kepastian.

Perlu dicatat bahwa dalam contoh kita laba normal tidak bertahan. Secara umum, ini tidak perlu terjadi. Misalnya jika realisasi keadaan buruk itu karena, katakanlah, krisis pasar yang mempengaruhi kegiatan ekonomi, efek yang tidak terduga pada pendapatan dapat bertahan selama beberapa periode.

Sekarang, mari kita pertimbangkan jika realisasi keadaan adalah ekonomi yang baik. Laporan laba rugi tahun pertama adalah sebagai berikut:

P.V. Ltd. Laporan Laba Rugi

(ekonomi baik) Untuk Tahun 1

Pertambahan dsikon $26.03

Ditambah: pendapatan tak terduga, sebagai hasil

realisasi keadaan baik ($200 - $150) 50.00

Laba bersih $76.03

Pendapatan tak terduga $50 adalah selisih antara arus kas sesungguhnya dan yang diharapkan untuk tahun 1, dan pendapatan tak terduga ini meningkatkan laba hingga $76.03.

Pada akhir tahun 1, nilai sekarang dari arus kas yang tersisa $136.36. neraca akhir tahun adalah sebagai berikut:

P.V. Ltd. Neraca (ekonomi baik)

Akhir Tahun 1

Aset Keuangan Modal Pemegang Saham

Kas $200.00 Nilai awal $260.33

Modal saham

Nilai akhir tahun 136.36 Kerugian bersih 76.03

$336.36 $336.36

2.4. CADANGAN PENGAKUAN AKUNTANSI

2.4.1. Contoh RRA

Pada kenytaannya, kondisi ideal itu belum tercipta. Oleh sebab itu, praktek akuntansi bergerak secara kuat ke arah peningkatan penggunaan nilai wajar dari kelas-kelas besar aset dan kewajiban. Selain pergerakan ke arah nilai wajar, model nilai sekarang menghadapai permaslaahan keandalan yang serius ketika kita mencoba untuk menerapkannya tanpa kondisi ideal.

Sulit dikatakan bahwa perusahaan minyak dan gas beroperasi di bawah kondisi yang pasti. Konsekuensinya, kita seharusnya mempertimbangkan SFAS 69 dalam hubungannya terhadap model nilai sekarang di bawah ketidakpastian. Akuntansi nilai sekarang diterapkan untuk persediaan minyak dan gas dikenal sebeagai cadangan pengakuan akuntansi (RRA). PSAK 69 tidak memerlukan pengungkapan negara alam dan probabilitas mereka, hanya hasil akhir perhitungan harapan.

amanat PSAK 69, mungkin untuk komparabilitas seluruh perusahaan. Juga, seperti yang disebutkan, angka hanya berlaku untuk cadangan Preved dan tidak semua aset cadangan Husky ini.

Tabel 2.2 memberikan perubahan dalam ukuran standar. Untuk memahami pernyataan ini, kita siapkan di meja 2,3 laporan laba rugi dalam format yang sama seperti laporan laba rugi untuk P.V. ltd. Dalam contoh 2.2 Memeriksa setiap angka dalam tabel 2.3 dari laporan Husky asli dalam tabel 2.1 dan 2.2

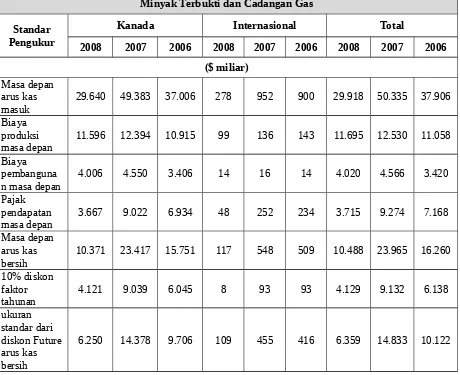

Tabel 2.1 Husky Energy Inc. Ukur Standar Discounted Future Arus Kas Bersih Terkait dengan Minyak Terbukti dan Cadangan Gas

Standar Pengukur

Kanada Internasional Total

2008 2007 2006 2008 2007 2006 2008 2007 2006 ($ miliar)

Masa depan arus kas masuk

29.640 49.383 37.006 278 952 900 29.918 50.335 37.906

Biaya produksi masa depan

11.596 12.394 10.915 99 136 143 11.695 12.530 11.058

Biaya pembanguna

n masa depan 4.006 4.550 3.406 14 16 14 4.020 4.566 3.420 Pajak

pendapatan masa depan

3.667 9.022 6.934 48 252 234 3.715 9.274 7.168

Masa depan arus kas bersih

10.371 23.417 15.751 117 548 509 10.488 23.965 16.260

10% diskon faktor tahunan

4.121 9.039 6.045 8 93 93 4.129 9.132 6.138

ukuran standar dari diskon Future arus kas bersih

6.250 14.378 9.706 109 455 416 6.359 14.833 10.122

perubahan ini adalah perbedaan utama antara contoh kita 2.2. yang diasumsikan kondisi ideal, dan "dunia nyata" lingkungan di mana serak beroperasi.

Perhatikan bahwa pertambahan diskon tidak 10% dari awal-dari-tahun nilai sekarang, seperti di contoh 2.2. PSAK 69 tidak memerlukan pengungkapan bagaimana jumlah ini dihitung. kegagalan untuk setuju dengan adalah rekan teoritis berasal dari berbagai perubahan perkiraan sepanjang tahun. Dampak ini perhitungan, dan perbandingan karena langsung dari pertambahan diskon untuk contoh tidak mungkin.

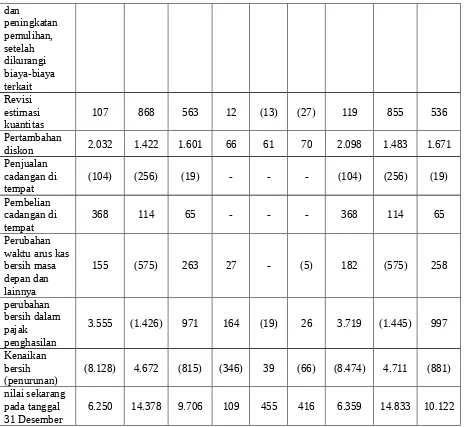

Tabel 2.1 Husky Energy Inc. Ukur Standar Discounted Future Arus Kas Bersih Terkait dengan Minyak Terbukti dan Cadangan Gas

Kanada Internasional Total

2008 2007 2006 2008 2007 2006 2008 2007 2006 ($ miliar)

Nilai sekarang pada tanggal 1 Januari

14.378 9.706 10.521 455 416 482 14.833 10.122 11.003

Penjualan dan pengalihan, dikurangi biaya produksi.

(6.167) (4.696) (4.318) (294) (270) (257) (6.461) (4.966) (4.575)

perubahan

2.450 1.772 1.640 5 6 20 2.455 1.778 1.660

Perubahan dalam estimasi biaya

pembangunan masa depan

(1.582) (2.157) (1.526) (6) (4) (19) (1.588) (2.239) (1.545)

Ekstensi, penemuan,

dan

diskon 2.032 1.422 1.601 66 61 70 2.098 1.483 1.671 Penjualan

3.555 (1.426) 971 164 (19) 26 3.719 (1.445) 997

Kenaikan bersih (penurunan)

(8.128) 4.672 (815) (346) 39 (66) (8.474) 4.711 (881)

nilai sekarang pada tanggal 31 Desember

6.250 14.378 9.706 109 455 416 6.359 14.833 10.122

Tabel 2.3 Husky Energy Inc Laporan Laba Rugi untuk tahun 2008 Dari Minyak Terbukti dan Cadangan Gas (jutaan dolar)

laba bersih diharapkan - pertambahan diskon $2.098 pendapatan abnormal

nilai bersih sekarang dari cadangan tambahan yang ditambahkan selama tahun 1.590 item tak terduga - perubahan estimasi

Perubahan bersih penjualan dan harga pengalihan, bersih produksi dan biaya

pengembangan (10.852)

Revisi estimasi kuantitas 119 Perubahan waktu arus kas masa depan neto 182 Perubahan dalam estimasi biaya pembangunan masa depan (1.588)

Perubahan neto pajak penghasilan 3.719 (8.420) laba (rugi) dari cadangan minyak dan gas terbukti ($4.732

)

Prosedur yang digunakan oleh Husky untuk menjelaskan hasil operasi minyak dan gas di bawah RRA tampaknya menyesuaikan model nilai sekarang teoritis bawah ketidakpastian, berharap yang diperlukan untuk membuat perubahan materi perkiraan sebelumnya.

2.4.3 Kritik RRA

PSAK 69 berisi beberapa ketentuan untuk mengurangi masalah keandalan. Seperti disebutkan, cadangan hanya terbukti disertakan, harga periode-end digunakan daripada harga yang diharapkan ketika cadangan diangkat dan dijual, dan tingkat bunga ditetapkan sebagai 10%. Namun, ketentuan ini mengurangi relevansi, karena sejauh mana dihasilkan nilai sekarang memprediksi arus kas masa depan dan risiko berkurang. Jadi, sementara RRA lebih relevan daripada biaya historis cadangan, itu tidak berarti benar-benar relevan.

Neverheless, kekhawatiran realibility tetap. RRA bukan representasi lengkap karena hanya berlaku untuk cadangan terbukti. Konsep cadangan terbukti sendiri soal penilaian, karena "terbukti" pada dasarnya berarti "kepastian yang memadai" pemulihan kondisi ekonomi dan operasional saat. Karena ketidaktepatan konsep cadangan terbukti, perkiraan RRA juga tunduk bias (lihat teori dalam praktek 2.1 di bawah). Juga, perkiraan tunduk kesalahan, yang dibuktikan dengan penyesuaian substansial perkiraan sebelumnya pada tabel 2.3 di atas. Dengan demikian, sejauh mana perhitungan nilai sekarang setia mewakili cadangan yang sebenarnya terbuka untuk pertanyaan.

Konsisten dengan relevansi dan reabilitas pertimbangan ini, manajer perusahaan minyak, di pacticular, cenderung menganggap RRA pemesanan dan kecurigaan. Sebagai contoh, negara manajemen Husky di PSAK 69 pengungkapan nya bahwa informasi RRA yang bukan merupakan ukuran kinerja handal dan tidak harus semata-mata diandalkan dalam mengevaluasi kinerja perusahaan, bukanlah representasi dari nilai cadangan perusahaan, dan tidak digunakan untuk pembuatan keputusan internal. Juga, pembaca memperingatkan bahwa perubahan substansial perkiraan dapat dilakukan di masa depan.

mereka di Amerika Utara. Perusahaan juga melaporkan cukup informasi tambahan cadangan (tidak direproduksi), banyak yang konsisten dengan NI 51-101.

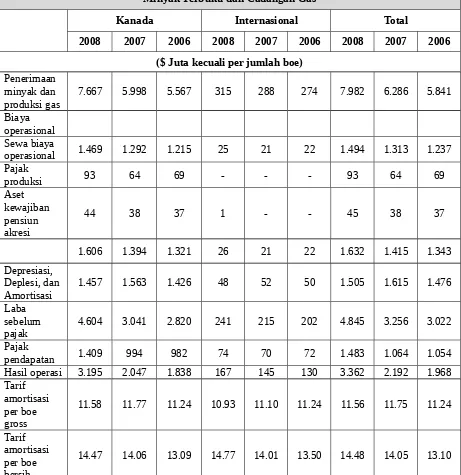

Meskipun jelas bahwa manajemen adalah berhati-hati tentang RRA, ini tidak berarti bahwa itu tidak memberikan informasi yang bermanfaat kepada investor. Seperti disebutkan, RRA lebih relevan daripada informasi biaya historis dan langkah-langkah yang diambil untuk mengurangi kekhawatiran realibility, sehingga memiliki potensi untuk menjadi berguna. Untuk melihat potensi kegunaan, membandingkan hadir kerugian berdasarkan nilai-2008 bersih dari meja 2,3 dengan pendapatan berbasis biaya historis Husky dari minyak dan gas diringkas dalam tabel 2.4

Perbandingan laba bersih di bawah dua basis rumit oleh fakta bahwa perhitungan nilai sekarang hanya berhubungan dengan cadangan terbukti. Namun, mari kita mengambil keuntungan $ 3362 dari operasi untuk tahun 2008 pada tabel 2.4 sebagai biaya analog historis dari $ 4732 hadir rugi bersih berdasarkan nilai-2008 di tabe 2.3. Karena pendapatan produksi minyak dan gas dicatat dalam biaya historis akuntansi jelas berasal dari cadangan terbukti, dan karena overhead perusahaan, beban bunga, dan biaya operasional lainnya dikecualikan dari kedua RRA dan hasil operasi pada tabel 2.4 (lihat catatan 1 ke meja), dua langkah harus cukup sebanding.

Perbedaannya juga dapat dijelaskan dengan basis yang berbeda dari penilaian aset. Di bawah RRA, aset minyak dan gas senilai diharapkan nilai sekarang, tidak pada biaya historis. Dengan demikian, penurunan berat pada harga minyak juga mengurangi nilai aset oleh $ 10.852. Ini, dan barang-barang yang abnormal dan tak terduga lainnya dalam tabel 2.2, tidak akan dimasukkan dalam penilaian aset di bawah akuntansi biaya historis.

Tabel 2.1 Husky Energy Inc. Ukur Standar Discounted Future Arus Kas Bersih Terkait dengan Minyak Terbukti dan Cadangan Gas

Kanada Internasional Total

2008 2007 2006 2008 2007 2006 2008 2007 2006 ($ Juta kecuali per jumlah boe)

Penerimaan minyak dan produksi gas

7.667 5.998 5.567 315 288 274 7.982 6.286 5.841

Biaya operasional Sewa biaya

operasional 1.469 1.292 1.215 25 21 22 1.494 1.313 1.237 Pajak

1.606 1.394 1.321 26 21 22 1.632 1.415 1.343 Depresiasi,

Deplesi, dan Amortisasi

1.457 1.563 1.426 48 52 50 1.505 1.615 1.476

Laba sebelum pajak

4.604 3.041 2.820 241 215 202 4.845 3.256 3.022

Pajak

pendapatan 1.409 994 982 74 70 72 1.483 1.064 1.054 Hasil operasi 3.195 2.047 1.838 167 145 130 3.362 2.192 1.968 Tarif

amortisasi per boe gross

11.58 11.77 11.24 10.93 11.10 11.24 11.56 11.75 11.24

Tarif amortisasi per boe bersih

14.47 14.06 13.09 14.77 14.01 13.50 14.48 14.05 13.10

pendapatan dan ekuitas pemegang saham. pada dasarnya, penilaian aset pengakuan pendapatan iklan adalah dua sisi dari mata uang yang sama.

Jika RRA tidak menyampaikan informasi yang berguna bagi investor, kita harus mengamati beberapa reaksi harga saham terhadap relase informasi RRA. bukti empiris kegunaan RRA ditinjau dalam Bab 5. Untuk saat ini, cukup untuk mengatakan bahwa bukti kegunaan dicampur, di terbaik.

Mengingat pertanyaan tentang kegunaan, pertanyaan tentang relevansi dan reabilitas, dan keprihatinan manajemen, apa masalah dasar RRA? Masalah mendasar adalah bahwa Husky tidak beroperasi di bawah kondisi ideal Contoh 2.1 dan 2.2.

Masalah ketiga adalah lebih fundmental. probabilitas negara tujuan jumlah cadangan terbukti tidak tersedia. Akibatnya, probabilitas negara secara subjektif perlu dikaji oleh para insinyur dan akuntan Husky, dengan hasil bahwa ukuran standar itu sendiri merupakan estimasi subjektif.

Karena kesulitan ini dalam menerapkan kondisi ideal, keandalan informasi RRA dikompromikan. Ini tidak berarti bahwa perkiraan arus kas masa depan yang diharapkan tidak bisa dibuat. Setelah semua, RRA adalah on line. Sebaliknya, kurang probabilitas obyektif, lingkungan kompleks di mana perusahaan minyak mengoperasikan menjadikan itu tidak mungkin efektif untuk mempersiapkan perkiraan yang benar-benar akurat dan tidak terpengaruh oleh peristiwa berikutnya.

2.4.4 Ringkasan

RRA merupakan upaya berani untuk menyampaikan informasi yang relevan kepada investor. Di permukaan, informasi nilai sekarang sesuai cukup erat dengan model nilai sekarang teoritis bawah ketidakpastian. Akibatnya, cadangan informasi kehilangan kehandalan, sebagaimana dibuktikan oleh kebutuhan untuk revisi tahunan yang cukup besar dan bias mungkin.

2.5 Biaya Sejarah Akuntansi Revisited

2.5.1 Perbandingan Ukur, Basa EMT Berbeda

masa lalu adalah prediktor terbaik dari kinerja masa depan. Dengan menyediakan ukuran cukup handal prestasi (realisasi pendapatan) dan usaha (mengalokasikan biaya mendapatkan penghasilan mereka).

Neraca berasumsi kepentingan yang lebih besar, dengan laporan laba rugi berorientasi penjelasan tentang perubahan aktiva dan kewajiban selama periode tersebut. Untuk membantu dalam memahami perdebatan ini, kita mempertimbangkan beberapa karakteristik dari akuntansi biaya historis dalam kaitannya dengan nilai saat ini.

Relevansi Versus Keandalan relevansi dan keandalan adalah karakteristik penting dari informasi akuntansi. Seperti kita menyimpulkan pada bagian sebelumnya, maka perlu untuk perdagangan mereka. Namun, pengukuran yang berbeda menyiratkan pengorbanan yang berbeda.

Pengakuan Pendapatan seperti yang dibahas dalam bagian 1.2, waktu pengakuan pendapatan adalah kontroversial. Kami juga dapat mencirikan pengukuran akuntansi di pengaturan dari pengakuan pendapatan. Ingat bahwa untuk setiap dasar pengukuran aktiva dan kewajiban ada dasar terkait pengakuan pendapatan.

Pengakuan Lag pemesanan ini sama pengukuran muncul dalam konsep lag pengakuan, yang merupakan sejauh mana waktu pengakuan pendapatan tertinggal perubahan nilai ekonomi riil. akuntansi nilai sekarang memiliki sedikit pengakuan lag, karena perubahan nilai ekonomi diakui sebagai mereka terjadi.

Pencocokan Biaya dan Pendapatan akhirnya, kita mempertimbangkan pencocokan biaya dan pendapatan. Seperti sudah ditunjukkan, cocok terutama terkait dengan akuntansi biaya historis, karena laba bersih di bawah akuntansi biaya historis adalah hasil dari pencocokan pendapatan diwujudkan dengan biaya penghasilan mereka

2.5.2 Kesimpulan

Karakterisasi dasar pengukuran dalam hal relevansi dan keandalan, pengakuan pendapatan, pengakuan lag, dan pencocokan pada dasarnya sama, dan kami akan menggunakannya secara bergantian dalam buku ini. Akuntan tidak setuju apakah biaya historis atau akuntansi nilai saat ini adalah yang paling keputusan yang berguna bagi investor.

Untuk mempersiapkan satu set lengkap laporan keuangan berdasarkan nilai saat ini, perlu untuk nilai seluruh aset dan kewajiban perusahaan dengan cara ini, yang laba bersih menjadi perubahan nilai saat ini perusahaan selama periode (disesuaikan dengan transaksi modal seperti dividen).

Mengarah ke kesimpulan penting dan menarik, yaitu bahwa di bawah kondisi dunia nyata di mana akuntansi beroperasi, laba bersih tidak ada sebagai konstruksi ekonomi yang jelas. Masalah mendasar adalah kurangnya probabilitas negara tujuan. Kesetaraan nilai sekarang dan nilai pasar di bawah kondisi ideal menyarankan sebuah pendekatan tidak langsung ke basis pendapatan ekonomi benar perhitungan pendapatan pada perubahan nilai pasar daripada nilai sekarang.

Kurangnya konsep teoritis yang benar pendapatan adalah apa yang membuat akuntansi baik frustasi dan menarik pada saat yang sama. Hal ini membuat frustrasi karena kesulitan menyetujui kebijakan akuntansi. pengguna yang berbeda biasanya akan ingin timbal balik yang berbeda antara relevansi dan reliabilitasnya.

2.7 Kesimpulan Untuk Akuntansi bawah Ideal Kondisi