17

BAB II

LANDASAN TEORI

2.1 Pasar Modal

Menurut Undang-Undang No. 8 Tahun 1995, pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Menurut Bursa Efek Indonesia (BEI), pasar modal adalah pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksa dana, instrumen derivatif maupun instrumen lainnya. Pasar modal memiliki peran penting bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi, yaitu:

1. Sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain.

2. Sarana bagi masyarakat untuk berinvestasi pada instrumen keuangan seperti saham, obligasi, reksa dana, dan lain-lain. Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko masing-masing instrumen. (idx.co.id).

Untuk dapat bertransaksi di pasar modal, sebuah perusahaan harus melakukan proses go public terlebih dahulu. Menurut BEI, perusahaan yang go public adalah sebuah perusahaan tertutup yang telah menawarkan dan menjual

18 sebagian sahamnya kepada publik dan mencatatkan sahamnya di PT Bursa Efek Indonesia, sehingga statusnya berubah menjadi perusahaan publik. Dengan menjadi perusahaan go public, akan mendapat beberapa manfaat, diantaranya adalah:

1. Memperoleh sumber pendanaan baru 2. Meningkatkan citra perusahaan 3. Meningkatkan nilai perusahaan

Untuk membantu perusahaan menjadi perusahaan go public, perusahaan perlu melakukan seleksi atas beberapa pihak sebagai berikut:

1. Penjamin Emisi Efek (underwriter) yang akan membantu menawarkan saham perusahaan kepada investor;

2. Akuntan Publik yang akan melakukan audit atas laporan keuangan perusahaan;

3. Konsultan Hukum yang akan melakukan pemeriksaan dari segi hukum dan memberikan pendapat hukum;

4. Notaris yang akan membantu dalam melakukan perubahan Anggaran Dasar, membuat akte-akte dan perjanjian-perjanjian;

5. Penilai, apabila perusahaan memiliki aset tetap berupa tanah atau bangunan yang perlu dinilai oleh penilai independen.

Sebelum perusahaan benar-benar menjadi perusahaan go public, ada beberapa tahap yang harus dipenuhi dan tak bisa dilewatkan, yaitu:

1. Penunjukan underwriter dan persiapan dokumen

Pada tahap awal, perusahaan perlu membentuk tim internal, menunjuk underwriter dan lembaga serta profesi penunjang pasar modal yang akan membantu perusahaan melakukan persiapan go public.

2. Penyampaian permohonan pencatatan saham ke BEI

19 Untuk menjadi perusahaan publik yang sahamnya dicatatkan dan diperdagangkan di BEI, perusahaan perlu mengajukan permohonan untuk mencatatkan saham, dilengkapi dengan dokumen-dokumen yang dipersyaratkan, antara lain profil perusahaan, laporan keuangan, opini hukum, proyeksi keuangan, dll.

3. Penyampaian pernyataan pendaftaran ke Otoritas Jasa Keuangan (OJK) Bersamaan dengan pengajuan permohonan untuk mencatatkan saham di BEI, perusahaan juga menyampaikan pernyataan pendaftaran dan dokumen pendukungnya kepada OJK untuk melakukan penawaran umum saham.

Dokumen pendukung yang diperlukan antara lain adalah prospektus.

4. Penawaran umum saham kepada publik

Masa penawaran umum saham kepada publik dapat dilakukan selama 1-5 hari kerja. Dalam hal permintaan saham dari investor melebihi jumlah saham yang ditawarkan (over-subscribe), maka perlu dilakukan penjatahan. Distribusi saham akan dilakukan kepada investor pembeli saham secara elektronik melalui KSEI (tidak dalam bentuk sertifikat).

5. Pencatatan dan perdagangan saham perusahaan di BEI

Perusahaan menyampaikan permohonan pencatatan saham kepada Bursa disertai dengan bukti surat bahwa Pernyataan Pendaftaran telah dinyatakan efektif oleh OJK, dokumen prospektus, dan laporan komposisi pemegang saham perusahaan. BEI akan memberikan persetujuan dan mengumumkan pencatatan saham perusahaan dan kode saham (ticker code) perusahaan untuk keperluan perdagangan saham di Bursa. Kode saham ini akan dikenal investor

20 16 secara luas dalam melakukan transaksi saham perusahaan di Bursa Efek Indonesia (gopublic.idx.co.id).

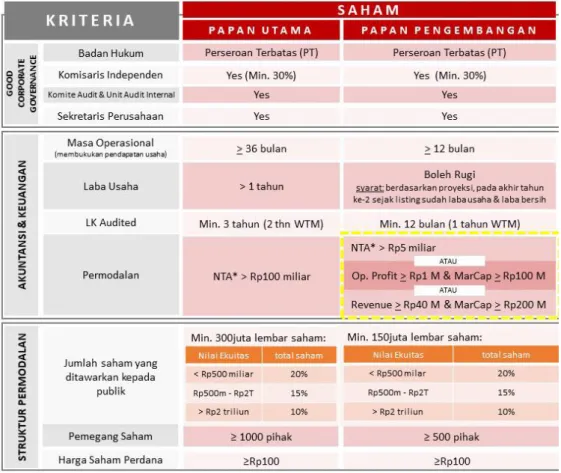

BEI menyatakan untuk menjadi sebuah perusahaan go public, perusahaan tersebut harus memenuhi syarat-syarat yang telah ditentukan. Syarat tersebut dibedakan ke dalam papan utama dan papan pengembangan. Adapun rinciannya adalah sebagai berikut (gopublic.idx.co.id):

Gambar 2. 1 Syarat Go Public

Sumber: gopublic.idx.co.id

Abi (2016) menyatakan bahwa keberadaan pasar modal memberikan manfaat bagi pihak-pihak yang ada di dalamnya. Adapun manfaat tersebut adalah sebagai berikut:

21 1. Bagi Emiten

a. Mendapat sejumlah dana yang dapat dihimpun dalam jumlah besar b. Tidak ada covenant (perjanjian) sehingga manajemen dapat lebih bebas

dalam pengelolaan dana perusahaan.

c. Ketergantungan emiten terhadap bank menjadi lebih kecil.

2. Bagi Investor

a. Nilai investasinya berkembang mengikuti perkembangan ekonomi, yang tercermin pada meningkatnya harga saham yang mencapai capital gain.

b. Memperoleh dividen bagi yang memiliki saham, dan mendapatkan bunga tetap setiap periode bagi pemegang obligasi.

Menurut Zulfikar (2016), pasar modal dibedakan menjadi dua jenis, yaitu pasar perdana dan pasar sekunder. Keberadaan dua pasar tersebut saling melengkapi dan tidak terpisahkan.

1. Pasar Perdana

Pasar perdana adalah penawaran saham pertama kali dari emiten kepada para pemodal selama waktu yang ditetapkan oleh pihak penerbit (issuer) sebelum saham tersebut diperdagangkan di pasar sekunder. Biasanya dalam jangka waktu sekurang-kurangnya 6 hari kerja. Harga saham di pasar perdana ditentukan oleh penjamin emisi dan perusahaan yang go public berdasarkan analisis fundamental perusahaan yang bersangkutan.

2. Pasar Sekunder

Pasar sekunder adalah tempat terjadinya transaksi jual-beli saham di antara investor setelah melewati masa penawaran saham di pasar perdana, dalam

22 waktu selambat-lambatnya 90 hari setelah ijin emisi diberikan maka efek tersebut harus dicatatkan di bursa. Dengan adanya pasar sekunder, para investor dapat membeli dan menjual efek setiap saat. Harga saham pasar sekunder berfluktuasi sesuai dengan ekspektasi pasar, dan jangka waktunya tidak terbatas.

2.2 Saham

Menurut BEI, saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas (idx.co.id). Menurut Tumandung (2017), saham adalah surat berharga yang dikeluarkan oleh sebuah perusahaan yang berbentuk perseroan terbatas atau yang biasa yang disebut emiten. Saham menyatakan bahwa pemilik saham tersebut juga pemilik sebagian dari perusahaan itu. Dengan demikian jika seorang investor membeli saham, maka dia juga menjadi pemilik ataupun juga sebagai pemegang saham perusahaan.

Weygandt (2018) menyatakan bahwa dengan menjadi pemegang saham perusahaan, maka investor akan mendapatkan beberapa hak istimewa, yaitu:

1. Memiliki hak voting dalam pemilihan Board of Directors (BOD) saat pertemuan tahunan, serta voting dalam setiap kegiatan yang membutuhkan keputusan pemegang saham.

2. Mendapat pembagian laba perusahaan melalui penerimaan dividen

3. Memiliki hak preemptive, yaitu hak untuk tetap mendapatkan persentase kepemilikan yang sama saat penerbitan saham baru

23 4. Memiliki hak untuk mendapatkan pembagian aset bila terjadi likuidasi sesuai dengan proporsi yang dipegang oleh pemegang saham saham. Hak ini disebut residual claim. Pemegang saham akan dibayarkan dengan aset setelah semua klaim dari kreditor telah dibayarkan.

Weygandt (2018) menyatakan bahwa saham akan dicatat di bagian ekuitas pada laporan posisi keuangan. Saham dibagi menjadi tiga jenis, yaitu:

1. Saham Biasa (Ordinary Shares)

Saham biasa adalah sejumlah kas maupun aset lainnya yang dibayarkan kepada perusahaan oleh pemegang saham untuk ditukarkan dengan saham. Dalam menerbitkan sahamnya, perusahaan dapat menerbitkan dengan harga yang sama, lebih tinggi, ataupun lebih rendah daripada harga parnya.

a. Apabila sama dengan nilai par, maka perusahaan melakukan pencatatan sebagai berikut:

Dr. Cash XXX

Cr. Share Capital-Ordinary XXX

b. Apabila saham diterbitkan dengan harga yang lebih tinggi dari nilai par, maka perusahaan akan mencatat selisih antara nilai par dan harga pasar dengan nama akun share premium. Jurnal pencatatannya yaitu:

Dr. Cash XXX

Cr. Share Capital-Ordinary XXX

Cr. Share Premium-Ordinary XXX

c. Apabila saham diterbitkan di bawah harga par, maka perusahaan mencatat akun Share Premium-Ordinary di debit hanya jika akun tersebut masih

24 memiliki sisa saldo di kredit. Apabila tidak ada, maka perusahaan akan mendebit akun retained earnings.

2. Saham Preferen (Preference Shares)

Saham preferen adalah saham yang memberikan prioritas atau keistimewaan lebih kepada para pemegang sahamnya. Prioritas tersebut adalah didahulukan saat pembagian dividen maupun pembagian aset apabila terjadi likuidasi. Jurnal pencatatannya adalah sebagai berikut:

Dr. Cash XXX

Cr. Share Capital – Preference XXX Dr. Share Premium – Preference XXX 3. Saham Treasury (Treasury Shares)

Saham treasury merupakan penarikan kembali saham biasa yang telah dijual ke publik. Penarikan ini dilakukan karena beberapa alasan, diantaranya adalah:

a. Untuk diberikan kepada karyawan sebagai bonus

b. Sebagai saham tambahan untuk mengakuisisi perusahaan lain c. Untuk mengurangi jumlah saham beredar

Weygandt (2018) menyatakan bahwa dalam pencatatan saham treasury, perusahaan menggunakan cost method.

1. Saat pengakuisisian kembali Dr. Treasury Shares XXX

Cr. Cash XXX

2. Saat penjualan kembali saham treasury di atas harga perolehan

Dr. Cash XXX

Cr. Treasury Shares XXX

25 Cr. Share Premium – Treasury XXX

3. Saat penjualan kembali saham treasury di bawah harga perolehan

Dr. Cash XXX

Dr. Share Premium – Treasury XXX

Cr. Treasury Shares XXX

Tujuan investor membeli saham suatu perusahaan tentunya karena mengharapkan suatu keuntungan. Menurut BEI, terdapat dua jenis keuntungan yang bisa didapat oleh pemegang saham yaitu:

1. Dividen

Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS. Jika seorang pemodal ingin mendapatkan dividen, maka pemodal tersebut harus memegang saham tersebut dalam kurun waktu yang relatif lama yaitu hingga kepemilikan saham tersebut berada dalam periode dimana diakui sebagai pemegang saham yang berhak mendapatkan dividen. Terdapat dua bentuk pembagian dividen, yaitu:

a. Dividen tunai: setiap pemegang saham akan diberikan dividen berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham. Ada tiga tanggal penting terkait pembagian dividen, yaitu:

1) Saat tanggal dilakukan pengumuman pembagian dividen yang dilakukan oleh BOD saat RUPS. Jurnalnya adalah:

Dr. Cash Dividends XXX

Cr. Dividends Payable XXX

26 2) Saat tanggal pencatatan (recording date), yaitu saat dimana perusahaan mengidentifikasi pihak-pihak yang berhak menerima dividen. Pada tanggal ini perusahaan tidak melakukan pencatatan jurnal apapun.

3) Saat tanggal pembayaran dividen (payment date), jurnalnya adalah:

Dr. Dividends Payable XXX

Cr. Cash XXX

b. Dividen saham: setiap pemegang saham akan diberikan dividen sejumlah saham sehingga jumlah saham yang dimiliki seorang pemodal akan bertambah dengan adanya pembagian dividen saham tersebut.

1) Saat pengumuman (declaration date), perusahaan akan mencatat jurnal sebagai berikut:

Dr. Share Dividends XXX

Cr. Ordinary Share Dividends Distributable XXX

2) Saat pembayaran dividen (payment date), perusahaan akan mencatat jurnal sebagai berikut:

Dr. Ordinary Share Dividends Distributable XXX

Cr. Share Capital – Ordinary XXX

2. Capital Gain

Capital gain merupakan selisih antara harga beli dan harga jual. Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.

Contoh: Investor membeli saham BMRI dengan harga per saham Rp 3.500 kemudian menjualnya dengan harga Rp 4.500 per saham yang berarti pemodal tersebut mendapatkan capital gain sebesar Rp 1.000 untuk setiap saham yang dijualnya (idx.co.id).

27 Selain mendapatkan keuntungan, dengan menanamkan modal di suatu perusahaan tentu memiliki beberapa risiko. Menurut BEI, risiko tersebut dapat berupa:

1. Capital Loss

Merupakan kebalikan dari capital gain, yaitu suatu kondisi dimana investor menjual saham lebih rendah dari harga belinya. Contoh: saham BMRI yang telah dibeli dengan harga Rp 3.500 per saham, kemudian harga saham tersebut terus mengalami penurunan hingga mencapai Rp 3.100 per saham. Dengan itu, investor tersebut akan mendapat capital loss sebesar Rp 400.

2. Risiko Likuidasi

Perusahaan yang sahamnya dimiliki, dinyatakan bangkrut oleh pengadilan, atau perusahaan tersebut dibubarkan. Dalam hal ini hak klaim dari pemegang saham mendapat prioritas terakhir setelah seluruh kewajiban perusahaan dapat dilunasi (dari hasil penjualan kekayaan perusahaan). Jika masih terdapat sisa dari hasil penjualan kekayaan perusahaan tersebut, maka sisa tersebut dibagi secara proporsional kepada seluruh pemegang saham. Jika tidak terdapat sisa kekayaan perusahaan, maka pemegang saham tidak akan memperoleh hasil dari likuidasi tersebut. Kondisi ini merupakan risiko yang terberat dari pemegang saham.

Untuk itu seorang pemegang saham dituntut untuk secara terus menerus mengikuti perkembangan perusahaan (idx.co.id).

Kieso (2018) menyatakan bahwa dalam investasi saham, terdapat tiga jenis penggolongan berdasarkan persentase kepemilikan, yaitu:

1. Kepemilikan kurang dari 20%

28 Kepemilikan kurang dari 20% dianggap tidak memiliki pengaruh terhadap manajemen perusahaan investee, dan dicatat menggunakan cost method.

Pada metode ini hanya mengakui penerimaan dividen dengan mendebitkan akun kas dan mencatat pendapatan dividen di kredit. Di setiap akhir periode, metode ini melakukan penyesuaian terhadap nilai wajar.

2. Kepemilikan antara 20% - 50%

Kepemilikan antara 20% - 50% dianggap memiliki pengaruh yang signifikan terhadap manajemen perusahaan investee, dan dicatat menggunakan equity method. Pada metode ini mengakui adanya pendapatan dari laba investee, yaitu dengan mencatat investasi saham di debit dan mencatat pendapatan investasi di kredit. Namun saat ada penerimaan dividen, perusahaan akan mencatat investasi saham di kredit. Di setiap akhir periode, metode ini tidak perlu dilakukan penyesuaian terhadap nilai wajar.

3. Kepemilikan lebih dari 50%

Kepemilikan lebih dari 50% dianggap telah memiliki controlling interest.

Investor yang memiliki kepemilikan lebih dari 50% disebut sebagai entitas induk atau parent, sedangkan investee disebut sebagai entitas anak atau subsidiary. Kepemilikan lebih dari 50% akan dicatat menggunakan metode konsolidasi. Laporan keuangan konsolidasi memperlakukan parent dan subsidiary sebagai satu kesatuan entitas.

Sehubungan dengan adanya pandemi COVID-19, BEI mengubah jam perdagangan saham di pasar modal. Berdasarkan Surat Keputusan Direksi PT Bursa Efek Indonesia Nomor: Kep-00031/BEI/03-2020 perihal Perubahan Waktu Perdagangan atas Transaksi Bursa, maka Bursa melakukan penyesuaian jam

29 perdagangan efek menjadi hari Senin - Jumat dengan sesi 1 dari pukul 09.00 – 11.30, dan sesi 2 dimulai pukul 13.30 – 14.49 (idx.co.id). Adapun mekanisme perdagangan saham menurut BEI adalah sebagai berikut:

Gambar 2. 2

Mekanisme Perdagangan Saham

Sumber: idx.co.id

Berdasarkan gambar 2.2, saat investor akan melakukan pembelian saham, investor akan menghubungi anggota bursa yaitu perusahaan efek tempat ia terdaftar sebagai nasabah. Setalah itu, perusahaan efek akan menghubungi trader di lantai bursa untuk kemudian dilakukan order entry ke dalam sistem komputer Jakarta Automatic Trading System (JATS). Order yang dimasukkan ke sistem JATS akan bertemu dengan harga yang sesuai dan akan tercatat di sistem JATS sebagai transaksi yang telah tejadi (done). Di sisi lain, perusahaan efek juga akan mentransfer dana ke Kliring Penjaminan Efek Indonesia (KPEI) dan Kustodian Sentral Efek Indonesia (KSEI). Setelah order telah terjadi, trader akan

30 menghubungi KPEI dan KSEI untuk kemudian dipenuhi segala hak-hak investor, yaitu adanya penerimaan saham bagi si investor.

Saat akan menjual sahamnya, prosesnya sama seperti saat membeli.

Pertama, investor harus menghubungi perusahaan efek terlebih dahulu. Setalah itu, perusahaan efek akan menghubungi trader di lantai bursa untuk kemudian dilakukan order entry ke dalam sistem komputer Jakarta Automatic Trading System (JATS). Order yang dimasukkan ke sistem JATS akan bertemu dengan harga yang sesuai dan akan tercatat di sistem JATS sebagai transaksi yang telah tejadi (done).

Di sisi lain, perusahaan efek juga akan mentransfer saham ke KPEI dan KSEI.

Setelah order telah terjadi, trader akan menghubungi KPEI dan KSEI untuk kemudian dipenuhi segala hak-hak investor, yaitu adanya penerimaan uang penjualan untuk si investor (idx.co.id).

2.3 Harga Saham

Harga saham adalah harga suatu saham pada pasar yang sedang berlangsung di bursa efek (Kundiman, 2016). Saputri (2016) menyatakan bahwa harga saham adalah harga saham biasa yang diterbitkan oleh perusahaan dengan harga pasar untuk menarik investor bergabung di dalam perusahaan. Menurut Tumandung (2017), harga saham diartikan sebagai harga pasar (market value) yaitu harga saham yang ditemukan dan dibentuk oleh mekanisme pasar modal.

Di pasar sekunder atau dalam aktivitas perdagangan saham sehari-hari, harga-harga saham mengalami fluktuasi baik berupa kenaikan maupun penurunan.

Pembentukan harga saham terjadi karena adanya permintaan dan penawaran atas

31 saham tersebut. Dengan kata lain harga saham terbentuk oleh supply dan demand atas saham tersebut. Supply dan demand tersebut terjadi karena adanya banyak faktor, baik yang sifatnya spesifik atas saham tersebut (kinerja perusahaan dan industri dimana perusahaan tersebut bergerak) maupun faktor yang sifatnya makro seperti tingkat suku bunga, inflasi, nilai tukar dan faktor-faktor non ekonomi seperti kondisi sosial dan politik, dan faktor lainnya (idx.co.id).

Harga saham merupakan harga yang dibentuk dari interaksi para penjual dan pembeli saham yang dilatarbelakangi oleh harapan terhadap profit perusahaan. Dalam aktivitas di pasar modal, harga saham merupakan faktor yang sangat penting dan harus diperhatikan oleh investor dalam melaksanakan investasi, karena harga saham menunjukkan nilai suatu perusahaan. Semakin tinggi nilai harga saham semakin tinggi pula nilai perusahaan tersebut dan juga sebaliknya (Suryawan, 2017). Jika harga saham meningkat, maka kinerja perusahaan dinilai baik dan permintaan pembelian saham akan meningkat. Sebaliknya, jika harga saham mengalami penurunan, maka kinerja perusahaan dinilai buruk dan permintaan akan pembelian saham pun akan menurun (Arifin, 2016).

Menurut Widoatmodjo (2009) dalam Widayanti (2017), harga saham dapat dibedakan menjadi tiga, yaitu:

1. Harga Nominal

Harga nominal adalah harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan..

2. Harga Perdana

Harga ini merupakan harga yang ditetapkan saat saham dicatat di bursa efek, dan ditentukan bersama underwriter dan emiten.

32 3. Harga Pasar

Harga pasar adalah harga jual dari investor yang satu ke investor lain. Harga ini terjadi setelah saham tersebut dicatatkan di bursa.

Menurut Wijaya (2017), untuk melakukan penilaian terhadap saham dapat dilakukan dengan tiga nilai, yaitu:

1. Nilai Buku: harga saham berdasarkan nilai buku didapat setelah menjumlahkan seluruh aset perusahaan dikurangi jumlah dari seluruh utang perusahaan, lalu dibagi dengan jumlah saham yang beredar.

2. Nilai Pasar: harga saham ditunjukkan melalui harga pasar melalui permintaan dan penawaran.

3. Nilai Instrinsik: harga saham yang sebenarnya atau seharusnya terjadi. Dalam hal ini, investor akan membandingkan nilai pasar dengan nilai instrinsiknya.

Apabila nilai instrinsik lebih kecil dari nilai pasar, artinya saham tersebut overvalued dan biasanya pada kondisi ini investor akan menjual sahamnya.

Sebaliknya, apabila nilai instrinsik lebih besar dari nilai pasar, maka saham tersebut undervalued dan investor akan membeli saham tersebut atau menahannya apabila telah dimiliki (Zulfikar, 2016).

Hendarsih (2016) menyatakan bahwa pendekatan analisis yang ditawarkan oleh para analis dalam menganalisis pergerakan nilai saham dibagi menjadi dua yaitu:

1. Analisis Fundamental

Faktor yang erat kaitannya dengan kondisi perusahaan yaitu kondisi manajemen organisasi sumber daya manusia dan kondisi keuangan perusahaan yang tercermin dalam kinerja keuangan perusahaan. Analisis fundamental

33 menitikberatkan pada rasio keuangan dan kejadian-kejadian yang secara langsung maupun tidak langsung mempengaruhi kinerja keuangan perusahaan.

Beberapa faktor utama atau fundamental yang mempengaruhi harga saham yaitu penjualan, pertumbuhan penjualan, operasional perusahaan, laba, dividen, Rapat Umum Pemegang Saham (RUPS), perubahan manajemen, dan pernyataan-pernyataan yang dibuat oleh manajemen perusahaan.

2. Analisis teknikal

Analisis teknikal merupakan upaya untuk memperkirakan harga saham dengan mengamati perubahan harga saham di periode yang lalu dan upaya untuk menentukan kapan investor harus membeli, menjual atau mempertahankan sahamnya dengan menggunakan indikatorindikator teknis atau menggunakan analisis grafik. Analisis ini hanya mempertimbangkan pergerakan harga investasi saja tanpa memperhatikan kinerja perusahaan yang mengeluarkan saham. Pergerakan harga tersebut dihubungkan dengan kejadian-kejadian pada saat itu seperti adanya pengaruh ekonomi, pengaruh politik, pengaruh statement perdagangan, pengaruh psikologis maupun pengaruh isu-isu lainnya.

Saat investor melakukan transaksi di pasar modal, Hendarsih (2016) menyatakan bahwa investor akan dihadapkan dengan beberapa parameter harga saham, yaitu:

1. Harga Pembukaan (Opening Price/Open)

Harga pembukaan adalah harga yang pertama kali terjadi (matched / done) pada suatu saham diwaktu awal pembukaan bursa saham. Pada saat itulah, transaksi pertama yang terjadi disebut harga pembukaan.

2. Harga Penutupan (Closing Price/Close)

34 Harga penutupan adalah harga yang terakhir kali terjadi (matched / done) pada suatu saham di waktu akhir menjelang penutupan bursa saham. Transaksi terakhir mendekati waktu tersebut disebut harga penutupan.

3. Harga Tertinggi (Highest Price/High)

Harga tertinggi adalah harga yang pernah terjadi dalam satu hari perdagangan saham di bursa saham. Terkadang harga pembukaan atau harga penutupan menjadi harga tertinggi dalam satu hari perdagangan saham tersebut.

4.

Harga Terendah (Lowest Price/Low)Harga terendah adalah harga terendah yang pernah terjadi dalam satu hari perdagangan saham di bursa saham. Seperti harga tertinggi, harga pembukaan atau harga penutupan dapat menjadi harga terendah dalam satu hari perdagangan saham tersebut.

Menurut Otoritas Jasa Keuangan (OJK), pergerakan harga saham dapat dipengaruhi oleh faktor eksternal dan faktor internal seperti sebagai berikut:

1. Faktor eksternal

a. Kondisi Ekonomi Makro

Dalam kondisi ini dipengaruhi oleh naik atau turunnya suku bunga acuan Bank Indonesia (BI), serta perubahan tingkat inflasi.

b. Faktor Panik

Berita-berita tertentu dapat memicu kepanikan di salah satu bursa atau saham. Kepanikan ini akan menuntut investor untuk melepas (menjual) sahamnya. Dalam fenomena panic selling, para investor ingin segera melepas sahamnya tanpa peduli harganya, karena takut harganya akan

35 semakin jatuh. Tindakan ini lebih dipicu oleh emosi dan ketakutan bukan berdasar analisis yang rasional.

2. Faktor Internal

a. Faktor Fundamental Perusahaan

Faktor fundamental perusahaan adalah faktor utama penyebab harga saham naik atau turun yang harus selalu dicermati dalam berinvestasi saham.

Saham dari perusahaan yang memiliki fundamental baik akan menyebabkan tren harga sahamnya naik, sedangkan saham dari perusahaan yang memiliki fundamental buruk akan menyebabkan tren harga sahamnya turun.

b. Aksi Korporasi Perusahaan

Aksi korporasi yang dimaksud di sini berupa kebijakan yang diambil jajaran manajemen perusahaan. Contoh dari aksi korporasi adalah terjadinya share split dan reverse split (idx.co.id).

c. Proyeksi Kinerja Perusahaan Pada Masa Mendatang

Performa atau kinerja perusahaan dijadikan acuan bagi para investor maupun analis fundamental dalam melakukan pengkajian terhadap saham perusahaan. Beberapa faktor tersebut adalah tingkat dividen tunai, tingkat rasio utang, dan tingkat laba suatu perusahaan.

Harga saham akan terbentuk dari adanya proses penawaran dan permintaan yang dilakukan antar investor di bursa. Harga yang ditawarkan oleh investor untuk membeli saham disebut bid price, sedangkan harga yang ditawarkan oleh investor untuk menjual saham disebut ask price (Dewi, 2015). Harga saham yang digunakan dalam penelitian ini adalah harga saham closing price. Closing price merupakan harga terakhir saat akhir transaksi yang terjadi di bursa. Alasan digunakannya

36 closing price adalah karena closing price ini mencerminkan semua informasi yang ada pada semua pelaku pasar pada saat perdagangan saham tersebut berakhir (Hanafiah, 2015).

2.4 Current Ratio (CR)

Weygandt (2018) menyatakan bahwa current ratio merupakan rasio yang digunakan untuk mengukur tingkat likuiditas perusahaan serta kemampuanya untuk memenuhi utang jangka pendek. Perusahaan yang likuid akan dengan mudah memenuhi kewajiban tersebut. Jika perusahaan likuid maka kinerja perusahaan dinilai baik oleh investor (Arifin, 2016). Weygandt (2018) menyatakan bahwa nilai current ratio terkadang disebut sebagai working capital ratio. Working capital adalah keadaan dimana jumlah aset lancar yang dimiliki melebihi jumlah kewajiban jangka pendek.

Menurut Hery (2015), perusahaan yang memiliki current ratio yang kecil mengindikasikan bahwa perusahaan tersebut memiliki modal kerja yang sedikit untuk membayar kewajiban jangka pendeknya. Sebaliknya, apabila perusahaan memiliki current ratio yang tinggi, belum tentu perusahaan tersebut dikatakan baik.

Rasio yang tinggi dapat saja terjadi karena kurang efektifnya manajemen kas dan persediaan. Oleh sebab itu, untuk dapat mengetahui apakah perusahaan memiliki tingkat likuiditas yang baik atau tidak dibutuhkan suatu standar rasio, seperti standar rasio rata-rata industri dari segmen usaha yang sejenis. Dalam praktiknya, standar current ratio yang baik adalah 200% atau 2:1. Menurut Weygandt (2018), CR dapat dihitung dengan menggunakan rumus sebagai berkut:

37 Keterangan:

Current Ratio : Rasio Lancar Current Assets : Aset Lancar Current Liabilities : Kewajiban Lancar

Berdasarkan rumus yang telah dipaparkan sebelumnya, current ratio diperoleh dengan membagi aset lancar dengan kewajiban lancar. Menurut Weygandt (2018), aset lancar adalah aset yang diperkirakan untuk dikonversi menjadi kas, dijual, ataupun digunakan dalam waktu kurang dari satu tahun atau satu siklus operasi. Aset lancar akan disajikan di dalam statement of financial position (laporan posisi keuangan). Akun-akun yang digolongkan ke dalam aset lancar diantaranya adalah sebagai berikut:

1. Cash: Kas adalah standar yang digunakan sebagai alat tukar dan dasar perhitungan akuntansi. Kas dapat terdiri dari koin, mata uang, cek, deposit di bank (Kieso, 2018).

2. Inventory: Kieso (2018) menyatakan bahwa persediaan adalah aset yang dimiliki perusahaan untuk dijual dalam kegiatan bisnis usaha, atau barang yang akan digunakan atau dikonsumsi dalam memproduksi barang untuk dijual.

3. Receivable: Merupakan klaim terhadap pelanggan dan yang lainnya untuk uang, barang atau jasa.

Ikatan Akuntan Indonesia (IAI) (2018) menyatakan bahwa entitas mengklasifikasikan aset sebagai aset lancar jika:

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜 (𝐶𝑅) = 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡𝑠 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠

38 1. Diperkirakan dapat direalisasikan, atau dimaksudkan untuk dijual dan dipakai

dalam siklus operasi normal entitas.

2. Dimiliki terutama untuk tujuan diperdagangkan.

3. Diperkirakan dapat direalisasikan dalam dua belas bulan setelah periode pelaporan.

4. Kas dan setara kas (sebagaimana didefinisikan dalam PSAK 2 tentang Laporan Arus Kas), kecuali terdapat pembatasan untuk ditukarkan atau digunakan untuk menyelesaikan liabilitas setidaknya dalam dua belas bulan setelah tanggal periode pelaporan.

Weygandt (2018) menyatakan bahwa kewajiban lancar adalah utang yang dibayarkan perusahaan dalam waktu kurang dari satu tahun atau satu siklus operasi.

Kewajiban lancar akan disajikan di dalam statement of financial position (laporan posisi keuangan). Kieso (2018) menyatakan bahwa yang dapat digolongkan ke dalam kewajiban lancar adalah sebagai berikut:

1. Payables resulting from the acquisition of goods and services, yang berarti adalah utang yang didapat dari adanya akuisisi barang dan jasa. Contohnya adalah accounts payable dan salaries payables.

2. Collections received in advance for the delivery of goods or performance of services, yang berarti adanya dana yang diterima di muka untuk pengiriman barang ataupun pelaksanaan jasa. Contohnya adalah unearned rent revenue dan unearned subscriptions revenue.

3. Other liabilities whose liquidation will take place within the operating cycle or one year, yang berarti kewajiban-kewajiban lain yang akan dipenuhi dalam satu

39 siklus operasi atau dalam satu tahun. Contohnya adalah sebagian dari long-term bonds yang akan dibayar pada periode berjalan.

IAI (2018) mengklasifikasikan liabilitas sebagai liabilitas jangka pendek jika:

1. Entitas memperkirakan akan menyelesaikan liabilitas tersebut dalam siklus operasi normal

2. Entitas memiliki liabilitas tersebut untuk tujuan diperdagangkan

3. Liabilitas tersebut jatuh tempo untuk diselesaikan dalam jangka waktu dua belas bulan setelah periode pelaporan

4. Entitas tidak memiliki hak tanpa syarat untuk menangguhkan penyelesaian liabilitas selama sekurang-kurangnya dua belas bulan setelah periode pelaporan.

Semakin tinggi nilai current ratio, hal tersebut mengindikasikan bahwa perusahaan dapat dikatakan sebagai perusahaan yang likuid karena mampu memenuhi kewajiban jangka pendeknya secara tepat waktu dengan menggunakan aset lancar yang dimiliki. Perusahaan yang mampu memenuhi kewajiban jangka pendeknya secara tepat waktu mengindikasikan bahwa perusahaan tersebut memiliki kecukupan kas, sehingga perusahaan bisa membagikan dividen kepada investor, karena memiliki kas yang cukup adalah salah satu syarat untuk membagikan dividen kas. Semakin besar dividen yang diterima, hal itu akan membuat investor lain tertarik dengan perusahaan tersebut. Semakin banyaknya investor yang membeli saham perusahaan, maka permintaan akan saham tersebut akan meningkat. Dengan demikian harga saham juga akan naik. Penelitian yang dilakukan oleh Ali (2016), Saputri (2016), Sondakh (2016), dan Fitrianingsih

40 (2018) menyatakan bahwa current ratio memiliki pengaruh positif terhadap harga saham. Sebaliknya, penelitian yang dilakukan oleh Arifin (2016) menyatakan bahwa current ratio memiliki pengaruh yang negatif terhadap harga saham.

Ha1: Current Ratio berpengaruh positif terhadap harga saham.

2.5 Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan salah satu rasio solvabilitas. Arifin (2016) menyatakan bahwa rasio solvabilitas merupakan rasio yang digunakan untuk mengukur seberapa besar perusahaan dibiayai oleh utang. Debt to equity ratio adalah rasio yang menggambarkan perbandingan antara total utang dengan total modal perusahaan yang digunakan sebagai modal usaha (Arifin, 2016). Kundiman (2016) menyatakan bahwa rasio ini berguna untuk mengetahui jumlah dana yang disediakan kreditor kepada pemilik perusahaan, dan setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

Goel (2019) menyatakan bahwa standar DER adalah 2:1. Taschner (2017) menyatakan apabila nilai rasio di atas 1, hal itu menandakan bahwa perusahaan lebih banyak menggunakan utang daripada ekuitas sebagai pendanaannya. Semakin besar utang maka semakin besar risiko kebangkrutan yang akan ditanggung perusahaan sehingga akan menyebabkan nilai perusahaan menjadi turun. Hal ini disebabkan semakin besarnya beban bunga tetap yang harus dibayarkan akan meningkatkan risiko dan pendapatan yang diperoleh semakin menurun akibat risiko yang timbul (Sari, 2017). Namun Wicaksono (2015) menyatakan bahwa tinggi atau rendahnya utang belum tentu mempengaruhi minat investor untuk

41 menanamkan sahamnya, karena investor melihat dari seberapa besar perusahaan mampu memanfaatkan utangnya untuk biaya operasional perusahaan tersebut.

Hery (2015) menyatakan bahwa memberikan pinjaman kepada debitor yang memiliki tingkat debt to equity ratio yang tinggi menimbulkan konsekuensi bagi kreditor untuk menanggung risiko yang lebih besar pada saat debitor mengalami kegagalan keuangan. Hal ini tentu saja sangat tidak menguntungkan bagi kreditor.

Sebaliknya, apabila kreditor memberikan pinjaman kepada debitor yang memiliki debt to equity ratio yang rendah, maka hal ini dapat mengurangi risiko kreditor (dengan adanya batas pengaman yang besar) pada saat debitor mengalami kegagalan keuangan. Dengan kata lain, akan lebih aman bagi kreditor apabila memberikan pinjaman kepada debitor yang memiliki debt to equity ratio yang rendah karena hal ini berarti bahwa akan semakin besar jumlah modal pemilik yang dapat dijadikan sebagai jaminan utang. Menurut Subramanyam (2016), debt to equity ratio diukur dengan menggunakan rumus:

Keterangan:

Debt to Equity Ratio : Rasio utang terhadap ekuitas Total Liabilities : Total utang perusahaan Shareholder’s Equity : Total ekuitas perusahaan

Total liabilities merupakan jumlah seluruh utang yang dimiliki termasuk utang jangka pendek maupun utang jangka panjang. Menurut Kieso (2018), utang adalah kewajiban yang timbul dari peristiwa masa lalu, dimana penyelesaiannya diperkirakan akan terjadi arus kas keluar dari perusahaan. Total utang dibagi

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 (𝐷𝐸𝑅) = 𝑇𝑜𝑡𝑎𝑙 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 𝑆ℎ𝑎𝑟𝑒ℎ𝑜𝑙𝑑𝑒𝑟′𝑠 𝐸𝑞𝑢𝑖𝑡𝑦

42 menjadi dua kelompok, yaitu current liabilities dan non-current liabilities. Current liabilities atau kewajiban jangka pendek adalah kewajiban yang diharapkan akan dipenuhi oleh perusahaan dalam satu siklus normal atau dalam 12 bulan. Contoh dari current liabilities adalah utang dagang, utang karyawan, dan unearned revenues. Non-current liabilities adalah kewajiban yang wajib dipenuhi oleh perusahaan dalam jangka waktu lebih dari 12 bulan. Contoh non-current liabilities adalah bonds payable dan long-term debt notes payable. Kieso (2018) menyatakan bahwa current liabilities dan non-current liabilities disajikan di dalam statement of financial position (laporan posisi keuangan). Liabilitas diakui dalam laporan posisi keuangan jika terdapat kemungkinan besar bahwa pengeluaran sumber daya yang mengandung manfaat ekonomik akan dilakukan untuk menyelesaikan kewajiban kini dan jumlah yang harus diselesaikan dapat diukur dengan andal (IAI, 2018).

Kieso (2018) menyatakan bahwa ekuitas adalah sisa kepemilikan setelah mengurangi aset dan kewajiban. Ekuitas akan disajikan di dalam statement of financial position (laporan posisi keuangan). Contoh ekuitas adalah share capital dan retained earnings. Share capital adalah nilai par atau nilai dinyatakan dari saham diterbitkan, sedangkan retained earnings adalah laba perusahaan yang tidak didistribusikan. Retained earnings terdiri dari revenue, expense, dan dividen.

Nilai DER yang rendah menandakan bahwa perusahaan mampu membiayai operasionalnya dengan menggunakan modal sendiri. Dengan menggunakan modal sendiri, maka beban bunga yang harus dibayarkan menjadi menurun. Dengan menurunnya beban bunga, maka laba yang didapat perusahaan akan meningkat.

Peningkatan laba yang diterima akan meningkatkan retained earnings perusahaan, sehingga perusahaan telah memenuhi syarat untuk membagikan dividen. Semakin

43 meningkatnya retained earnings, maka pembagian dividen kepada investor pun semakin besar. Hal ini akan menarik investor lain untuk menanamkan modalnya di perusahaan. Dengan semakin banyaknya permintaan, maka harga saham perusahaan juga akan meningkat. Penelitian yang dilakukan oleh Sondakh (2015), Arifin (2016), dan Tumandung (2017) menyatakan bahwa DER berpengaruh negatif signifikan terhadap harga saham. Sebaliknya, penelitian Octaviani (2017) menyatakan bahwa solvabilitas yang diproksikan dengan DER tidak berpengaruh signifikan terhadap harga saham.

Ha2: Debt to Equity Ratio berpengaruh negatif terhadap harga saham

2.6 Return on Assets (ROA)

Return on Assets (ROA) merupakan salah rasio yang dipakai untuk mengukur profitabilitas perusahaan. Rasio profitabilitas menurut Weygandt (2018) adalah kemampuan perusahaan untuk menghasilkan laba maupun keberhasilan operasional selama periode tertentu. ROA adalah rasio yang mengukur seberapa efektif manajemen mengelola aset yang tersedia untuk menghasilkan laba bersih (Gitman, 2015). Hery (2015) menyatakan bahwa ROA adalah rasio yang menunjukkan seberapa besar kontribusi aset dalam menciptakan laba bersih.

Semakin tinggi ROA, berarti semakin tinggi pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset. Sebaliknya, semakin rendah ROA berarti semakin rendah pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset. Zaki (2017) menyatakan bahwa ROA yang positif menunjukkan bahwa dari total aktiva yang dipergunakan perusahaan untuk beroperasi, mampu memberikan laba bagi perusahaan tersebut. Sebaliknya,

44 ROA yang negatif menunjukkan bahwa total aktiva yang digunakan perusahaan mengalami kerugian.

Weygandt (2018) menyatakan untuk menghitung ROA dapat menggunakan rumus sebagai berikut:

Keterangan:

Return on Assets : Rasio perbandingan antara laba bersih dengan jumlah rata- rata aset

Net Income : Laba bersih (setelah dikurangi pajak) Average Total Assets : Rata-rata total aset

Perhitungan net income (laba bersih) dapat dilihat di laporan laba rugi.

Weygandt (2018) menyatakan bahwa laba bersih akan diperoleh perusahaan apabila jumlah pendapatan yang diperoleh melebihi jumlah seluruh beban yang terjadi. Pendapatan diakui perusahaan apabila telah menyelesaikan kewajibannya kepada konsumen, bukan saat perusahaan menerima uang. Begitu pula dengan pengakuan beban yang mengikuti pendapatan. Hal ini sesuai dengan matching concept. Kieso (2018) menyatakan bahwa pendapatan adalah peningkatan masa ekonomis selama suatu periode akuntansi dalam bentuk arus masuk atau bertambahnya aset atau berkurangnya kewajiban yang mengakibatkan meningkatnya ekuitas yang tidak menyangkut pembagian kepada pemegang saham.

𝑅𝑒𝑡𝑢𝑟𝑛 𝑜𝑛 𝐴𝑠𝑠𝑒𝑡𝑠 (𝑅𝑂𝐴) = 𝑁𝑒𝑡 𝐼𝑛𝑐𝑜𝑚𝑒 𝐴𝑣𝑒𝑟𝑎𝑔𝑒 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠

𝐴𝑣𝑒𝑟𝑎𝑔𝑒 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠 = 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠𝑡+ 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠𝑡−1 2

45 Definisi pendapatan (income) terdiri dari revenue (pendapatan) dan gains (keuntungan). Pendapatan timbul dari adanya aktivitas yang biasa dilakukan oleh perusahaan dan dapat berupa berbagai bentuk, seperti penjualan, penghasilan jasa (fees), bunga, dividen, dan sewa. Keuntungan mempresentasikan item-item lain yang memenuhi definisi penghasilan dan mungkin timbul atau mungkin tidak timbul dalam pelaksanaan aktivitas entitas yang biasa, seperti keuntungan dari penjualan long term-assets.

Beban adalah adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya aset atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada pemegang saham. Definisi beban terdiri dari expense (beban) dan loss (kerugian). Beban umumnya timbul dari adanya aktivitas yang biasa dilakukan oleh perusahaan dan dapat berbentuk berbagai hal, seperti harga pokok penjualan, depresiasi, gaji dan upah, serta pajak. Kerugian mempresentasikan item- item lain yang memenuhi definisi beban yang mungkin timbul atau mungkin tidak timbul dalam pelaksanaan aktivitas entitas yang biasa, seperti rugi dari penjualan long-term assets (Kieso, 2018).

Menurut Kieso (2018), aset adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari kejadian masa lalu dan diharapkan akan mendatangkan manfaat ekonomis di masa mendatang. Karakteristik umum dari aset adalah memiliki kapasitas untuk memberikan layanan atau manfaat di masa depan.

Di dalam sebuah perusahaan, layanan dan manfaat ekonomik masa depan tersebut biasanya dihasilkan dalam bentuk pemasukan kas (cash inflow) (Weygandt, 2018).

Aset diakui dalam laporan posisi keuangan jika kemungkinan besar bahwa manfaat

46 ekonomik masa depan akan mengalir ke entitas dan aset tersebut mempunyai biaya atau nilai yang dapat diukur dengan andal (IAI, 2018).

Kieso (2018) membagi aset menjadi dua kelompok, yaitu current assets dan non-current assets. Penjumlahan current assets dan non-current assets akan didapat nilai total aset. Total aset akan disajikan di dalam statement of financial position (laporan posisi keuangan).

1. Current Assets: aset yang diperkirakan untuk dikonversi menjadi kas, dijual, ataupun digunakan dalam waktu kurang dari satu tahun atau satu siklus operasi.

Contohnya adalah persediaan, piutang, serta kas dan setara kas.

2. Non-Current Assets: aset yang tidak memenuhi definisi current assets. a. Long-term investment, terdiri dari empat jenis, yaitu

1) Investasi dalam sekuritas seperti obligasi, saham, dan long-term notes payable.

2) Investasi dalam aset berwujud yang sedang tidak dipakai untuk operasional, seperti tanah yang dimiliki untuk spekulasi.

3) Investasi yang disisihkan untuk dana khusus, seperti sinking fund, pension fund, atau plant expansion fund.

4) Investasi pada non-consolidated subsidiaries atau perusahaan asosiasi.

b. Property, Plant, and Equipment: aset yang digunakan untuk kegiatan operasional dan tidak untuk dijual, memiliki masa manfaat yang panjang dan biasanya terdepresiasi, serta memiliki wujud fisik. Contohnya adalah gedung, tanah, dan mesin.

c. Intangible Assets: aset tak berwujud yang dimiliki perusahaan. Contohnya adalah paten, goodwill, copyright, trademarks, dll.

47 d. Other Assets: Item lainnya yang mungkin termasuk adalah aset dalam dana khusus (special funds), properti yang dimiliki utnuk dijual, dan restricted cash.

ROA merupakan salah satu rasio untuk mengukur profitabilitas. ROA adalah rasio yang mengukur seberapa efektif manajemen mengelola aset yang tersedia untuk menghasilkan laba bersih (Gitman, 2015). Nilai ROA yang tinggi menandakan bahwa manajemen telah berhasil mengelola aset yang tersedia dengan efisien untuk meningkatkan laba yang diperoleh. Dengan meningkatnya laba yang diperoleh perusahaan, maka akan semakin menambah nilai retained earnings. Hal itu menandakan bahwa perusahaan telah memenuhi syarat untuk membagikan dividen. Perusahaan yang mampu membagikan dividen dengan jumlah yang besar akan menimbulkan ketertarikan investor lain untuk membeli saham perusahaan menjadi meningkat. Dengan semakin banyaknya permintaan, maka harga saham perusahaan juga akan meningkat. Penelitian yang dilakukan oleh Wardani (2016), Octaviani (2017), Suryawan (2017), dan Mustika (2020) menyatakan bahwa ROA berpengaruh positif dan signifikan terhadap harga saham. Sebaliknya, penelitian yang dilakukan oleh Alipudin (2016) menyatakan bahwa ROA secara parsial tidak berpengaruh terhadap harga saham.

Ha3: Return on Assets berpengaruh positif terhadap harga saham

48

2.7 Inflasi

Secara sederhana inflasi diartikan sebagai kenaikan harga secara umum dan terus menerus dalam jangka waktu tertentu. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (atau mengakibatkan kenaikan harga) pada barang lainnya (bi.go.id). Menurut Kamus Besar Bahasa Indonesia (KBBI), inflasi adalah kemerosotan nilai uang (kertas) karena banyaknya dan cepatnya uang (kertas) beredar sehingga menyebabkan naiknya harga barang-barang. Menurut Muktar (2016), ciri-ciri terjadinya inflasi adalah:

1. Harga barang dan jasa naik secara terus-menerus 2. Jumlah uang yang beredar melebihi kebutuhan 3. Jumlah barang relatif sedikit

4. Nilai uang (daya beli uang) turun.

Muktar (2016) menyatakan bahwa inflasi dapat digolongkan menjadi tiga jenis, yaitu:

1. Berdasarkan asalnya inflasi

a. Inflasi yang berasal dari dalam negeri b. Inflasi yang berasal dari luar negeri.

2. Berdasarkan cakupan pengaruh kenaikan harga

a. Inflasi tertutup (closed inflation): kenaikan harga secara umum hanya berkaitan dengan satu atau dua barang tertentu.

b. Inflasi terbuka (open inflation): kenaikan harga terjadi pada semua barang secara umum.

49 c. Inflasi tidak terkendali (hyper inflation): serangan inflasi demikian hebatnya sehingga setiap saat harga-harga terus berubah dan meningkat sehingga orang tidak dapat menahan uang lebih lama disebabkan nilai uang terus merosot.

3. Berdasarkan keparahan inflasi

a. Inflasi ringan (kurang dari 10% pertahun).

b. Inflasi sedang (antara 10-30% pertahun).

c. Inflasi berat (antara 30-100% pertahun).

d. Inflasi tidak terkendali (lebih dari 100% pertahun).

Berdasarkan liputan6.com, inflasi tentunya disebabkan oleh berbagai faktor. Secara umum, penyebab inflasi adalah karena terjadinya kenaikan permintaan dan biaya produksi. Berikut beberapa penyebab inflasi:

1. Meningkatnya Permintaan (Demand Pull Inflation)

Penyebab inflasi ini terjadi disebabkan karena peningkatan permintaan untuk jenis barang/ jasa tertentu. Faktor yang bisa menyebabkan terjadinya inflasi ini diantaranya adalah, meningkatnya belanja pemerintah, serta meningkatnya permintaan barang untuk diekspor.

2. Meningkatnya Biaya Produksi (Cost Push Inflation)

Penyebab inflasi ini terjadi karena meningkatnya biaya produksi. Adapun peningkatan biaya produksi disebabkan oleh kenaikan harga bahan-bahan baku seperti harga bahan bakar naik, hingga upah buruh naik.

Muktar (2016) menyatakan apabila inflasi itu ringan, justru mempunyai pengaruh yang positif dalam arti dapat mendorong perekonomian lebih baik, yaitu

50 meningkatkan pendapatan nasional dan membuat orang bergairah untuk bekerja, menabung, dan mengadakan investasi. Sebaliknya, dalam masa inflasi yang parah, yaitu pada saat terjadi inflasi tak terkendali, keadaan perekonomian menjadi kacau.

Bagi produsen, inflasi dapat menguntungkan apabila pendapatan yang diperoleh lebih tinggi daripada kenaikan biaya produksi. Bila hal ini terjadi, produsen akan terdorong untuk melipatgandakan produksinya (biasanya terjadi pada pengusaha besar). Namun bila inflasi menyebabkan naiknya biaya produksi hingga pada akhirnya merugikan produsen, maka produsen enggan untuk meneruskan produksinya. Produsen bisa menghentikan produksinya untuk sementara waktu.

Bahkan, bila tidak sanggup mengikuti laju inflasi usaha produsen tersebut mungkin akan bangkrut (biasanya terjadi pada pengusaha kecil).

Indikator yang sering digunakan untuk mengukur tingkat inflasi adalah Indeks Harga Konsumen (IHK). Perubahan IHK dari waktu ke waktu menunjukkan pergerakan harga dari paket barang dan jasa yang dikonsumsi masyarakat.

Perhitungan IHK dilakukan oleh Badan Pusat Statistik (BPS) (bi.go.id). BPS akan memonitor perkembangan harga dari barang dan jasa tersebut secara bulanan di beberapa kota, di pasar tradisional dan modern terhadap beberapa jenis barang/jasa di setiap kota. Menurut Mankiw (2016), IHK merupakan harga dari sekumpulan barang dan jasa relatif terhadap harga dari sekumpulan barang dan jasa yang sama pada tahun dasar. Untuk menghitung IHK dapat menggunakan rumus sebagai berikut:

IHK =

∑Pn Wn∑P0 W0

x 100

51 Keterangan:

Pn : Harga barang dan jasa tahun ke-n Wn : Bobot barang dan jasa tahun ke-n P0 : Harga barang dan jasa tahun dasar W0 : Bobot barang dan jasa tahun dasar

Selanjutnya, BPS merumuskan bahwa inflasi dapat dihitung dengan menggunakan rumus sebagai berikut:

Keterangan:

IHKn : IHK tahun ke-n

IHKn-1 : IHK tahun sebelumnya

Muktar (2016) menyatakan bahwa ada tiga cara untuk mengatasi inflasi.

Cara-cara tersebut adalah sebagai berikut:

1. Kebijakan Moneter: Mengurangi jumlah uang yang beredar di masyarakat.

Langkah-langkah yang dilakukan, yaitu:

a. Discount policy, yaitu suatu kebijakan bank sentral untuk menaikkan tingkat suku bunga bank.

b. Open market operation, yaitu pemerintah akan menjual surat-surat berharga berupa Sertifikat Bank Indonesia (SBI).

c. Kredit selektif, yaitu dengan memperketat atau mempersulit kredit pada masyarakat.

2. Kebijakan fiskal: Kebijakan pemerintah untuk mengatur anggarannya.

Langkah-langkah yang dilakukan yaitu:

Tingkat Inflasi =

𝐼𝐻𝐾𝑛−𝐼𝐻𝐾𝑛−1𝐼𝐻𝐾𝑛−1

x 100%

52 a. Menaikkan tarif pajak

b. Menekan pengeluaran pemerintah

3. Kebijakan sektor riil: Melakukan program-program nyata untuk mengendalikan harga dan produksi secara langsung. Langkah-langkah yang dilakukan yaitu:

a. Menurunkan subsidi pemerintah

b. Menaikkan atau meningkatkan hasil produksi

Inflasi yang tinggi akan menyebabkan peningkatan biaya produksi perusahaan karena harga barang dan jasa di pasaran akan naik. Di sisi lain, terjadinya kenaikan biaya ini tidak bisa dibebankan kepada konsumen dengan menaikkan harga jual. Sebaliknya, apabila tingkat inflasi tidak terlalu tinggi, maka biaya produksi yang akan ditanggung oleh perusahaan tidak akan besar. Dengan demikian maka perusahaan tidak akan meningkatkan harga jual produknya. Apabila diiringi dengan adanya efisiensi biaya, maka laba yang akan diterima perusahaan akan besar. Besarnya laba yang diterima akan meningkatkan nilai retained earnings, sehingga perusahaan telah memenuhi syarat untuk membagikan dividen.

Semakin besarnya dividen yang dibagikan, maka akan membuat investor lain tertarik untuk membeli saham perusahaan. Dengan semakin banyaknya permintaan, maka akan membuat harga saham juga meningkat. Penelitian yang dilakukan oleh Hanafiah (2015), Andriyani (2016), Hanryono (2017), dan Kennedy (2018) menyatakan bahwa inflasi memiliki pengaruh negatif terhadap harga saham.

Sebaliknya, Mustika (2020) menyatakan bahwa inflasi tidak berpengaruh terhadap harga saham.

Ha4: Inflasi berpengaruh negatif terhadap harga saham

53

2.8 Pengaruh Current Ratio, Debt to Equity Ratio, Return on Assets, dan Inflasi Terhadap Harga Saham

Kundiman (2016) menunjukkan bahwa current ratio, debt to equity ratio, return on asset dan return on requity bersama-sama (simultan) berpengaruh terhadap harga saham. Ali (2016) menyatakan bahwa current ratio, debt to equity ratio, earning per share, return on assets, inflasi dan nilai tukar secara bersama-sama berpengaruh signifikan terhadap harga saham pada perusahaan rokok. Tumandung (2017) menyatakan bahwa secara simultan current ratio, return on equity, debt to equity ratio dan total asset turnover berpengaruh signifikan terhadap harga saham pada perusahaan-perusahaan di subsektor Industri Makanan dan Minuman.

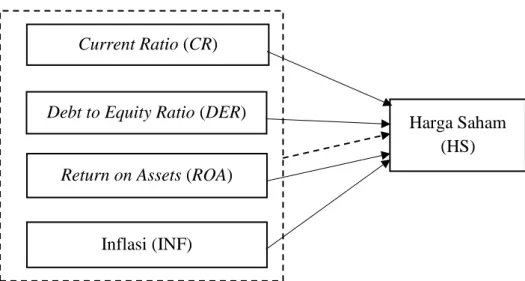

2.9 Model Penelitian

Dalam penelitian ini, model analisis data yang akan digunakan adalah sebagai berikut:

Gambar 2. 3 Model Penelitian

Current Ratio (CR)

Debt to Equity Ratio (DER)

Return on Assets (ROA)

Inflasi (INF)

Harga Saham (HS)