1

PENGARUH TANGGUNG JAWAB, PENGALAMAN DAN PROFESIONALISME TERHADAP PRESTASI KERJA AUDITOR

DI KANTOR AKUNTAN PUBLIK MALANG (Survey pada Auditor KAP Di Malang)

RINGKASAN SKRIPSI

Diajukan sebagai salah satu syarat untuk Memperoleh gelar Sarjana Ekonomi

Jurusan: Akuntansi

Disusun Oleh:

Afi Lestia Murti Nomor Induk

12110022

UNIVERSITAS GAJAYANA FAKULTAS EKONOMI DAN BISNIS

MALANG

2017

2 PENDAHULUAN

Profesi akuntan publik merupakan suatu pekerjaan yang berlandaskan pada pengetahuan yang kompleks dan hanya dapat dilakukan oleh individu dengan kemampuan dan latar belakang pendidikan tertentu.

Salah satu tugas akuntan publik dalam menjalankan profesinya adalah meyediakan informasi yang berguna bagi publik untuk pengambilan keputusan ekonomi. Profesi akuntan publik merupakan yang unik.

Setawan dan Ghozali (2006) menyatakan bahwa pada umumnya profesional (contoh: pengacara dan dokter) sebagai pihak pertama, bekerja untuk kepentingan klien yang merupakan pihak kedua (pemohon jasa).

Profesi akuntan publik bukan saja dituntut untuk melayani klien (pihak kedua, tetapi lebih mengutamakan tanggung jawab kepada masyarakat (pihak ketiga). Oleh sebab itu, akuntan publik diharapkan mampu menjalankan tanggung jawab yang ada dalam profesinya.

Profesi akuntan publik harus bersifat independen dan berkomitmen secara eksplisit melayani kepentingan publik. Permintaan terhadap jasa audit, pajak, dan manajemen oleh berbagai organisasi baik lokal maupun multinasional, merupakan tanggung jawab utama para akuntan profesional (Setiawan dan Ghozali 2006). Sebagai perusahaan yang bergerak di bidang jasa, aset utama yang harus dimliki oleh sebuah Kantor Akuntan Publik

(KAP) adalah tenaga kerja profesional. Agar dapat bertanggung jawab pada publik, para auditor harus berupaya untuk meningkatkan kinerja dalam menjalankan profesinya. Tercapainya kinerja yang baik tidak terlepas dari kualitas sumber daya (SDM) yang baik pula. Terkait dengan peningkatan kinerja profesionalis, karakter pribadi profesional dan kondisi tempat profesional bekerja menjadi konsekuensi penting bagi KAP, bagi profesional itu sendiri, dan bagi pihak-pihak yang menggunakan jasa profesional (publik). Beberapa karakter pribadi dan kondisi kerja profesional dapat menghasilkan tingkat kinerja yang berbeda, keadaan psikologis yang berbeda, dan juga dapat mempengaruhi

3

keputusan profesional untuk tetap atau meninggalkan KAP. Dalam penelitian Barrick dan Mount (1993) dijelaskan bahwa beberapa meta- analisis telah membuktikan bahwa karakter pribadi dapat memprediksi dengan baik tingkat kinerja individu. Ditemukan pula hubungan antara karakter pribadi dan tindakan dipengaruhi oleh situasi dimana individu itu bekerja. Fisher (2001) berpendapat bahwa KAP dapat meningkatkan kinerja dan kepuasan kerja auditor dengan mengurangi tekanan di lingkungan kerja profesional. Berdasarkan paparan di atas dapat disimpulkan bahwa tidak hanya karakter pribadi yang mempengaruhi tindakan seseorang, tetapi juga di pengaruhi oleh lingkungan eksternal yang menentukan kebebasan seseorang

METODE PENELITIAN

Penelitian ini merupakan penelitian kuantitatif yang dilaksanakan pada kantor Akuntan Publik di Malang dengan jumlah populasi sebanyak 11 Kantor Akuntan Publik. Tipe atau jenis penelitian survei pada penelitian ini adalah survei eksplanatif. Peneliti menggunakan jenis penelitian survei eksplanatif dapat diperoleh 50 sampel, dalam peneltian ini menggunakan data primer secara khusus dikumpulkan oleh peneliti untuk menjawab pertanyaan penelitian. Untuk mendapatkan data yang dibutuhkan maka dilakukan melalui penelitian lapangan dengan instrument dan data sekunder sumber data penelitian yang diperoleh secara tidak langsung atau melalui media perantara (Indriantoro, 2002).

Untuk menunjukan sejauh mana yang digunakan akurat, stabil atau konsisten maka dari itu dilakukan pengujian melalui asumsi klasik yang terdiri dari uji normalitas, uji multikolinieritas, uji heterskedestitas.

Kemudian dengan analisis data uji t, uji F atau ANOVA (Analysis of Varience), dan uji koefesien determinasi.

4 HASIL PENELITIAN DAN PEMBAHASAN

Hasil Pengujian Normalitas One-Sample Kolmogorov-Smirnov Test

X1_Profesio nalisme

X2_Tanggu ng_Jawab

X3_Pengalama

n Y_Prestasi

N 50 50 50 50

Normal Parametersa

Mean 4.0660 4.0492 3.9758 4.0772

Std. Deviation .63965 .63173 .41029 .60820

Most Extreme Differences

Absolute .235 .237 .182 .268

Positive .150 .155 .119 .139

Negative -.235 -.237 -.182 -.268

Kolmogorov-Smirnov Z 1.661 1.677 1.287 1.895

Asymp. Sig. (2-tailed) .085 .071 .073 .211

a. Test distribution is Normal.

Dari Tabel 4.11, besarnya nilai Kolmogorov-Smirnov Z pada variabel Profesionalisme adalah 1.661 lebih besar dari 0.05. Dengan demikian dapat disimpulkan H0 diterima dan H1 ditolak, sehingga dapat disimpulkan bahwa tidak ada perbedaan distribusi residual dengan distribusi normal, atau dapat dikatakan seluruh residual pada setiap variabel berdistribusi normal.

Besar nilai Kolmogrorov-Smirnov Z pada variabel tanggung jawab adalah 1.677 lebih besar dari 0.05. Dengan demikian dapat disimpulkan H0

5

diterima dan H1 ditolak, sehingga dapat disimpulkan bahwa tidak ada perbedaan distribusi residual dengan distribusi normal, atau dapat dikatakan seluruh residual pada setiap variabel berdistribusi normal.

Besar nilai Kolmogrorov-Smirnov Z pada variabel pengalaman adalah 1.287 lebih besar dari 0.05. Dengan demikian dapat disimpulkan H0 diterima dan H1 ditolak, sehingga dapat disimpulkan bahwa tidak ada perbedaan distribusi residual dengan distribusi normal, atau dapat dikatakan seluruh residual pada setiap variabel berdistribusi normal.

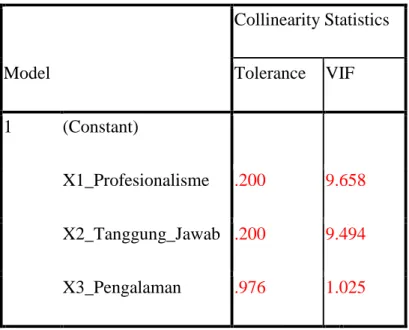

Uji Multikolinieritas

Hasil pengujian asumsi Multikolinieritas menunjukkan di dalam model tidak terjadi Multikolinieritas. Hal ini dapat dilihat dari matriks korelasi antara variabel bebas pada Tabel 4.14

Tabel 4.14 Hasil Pengujian Multikolinieritas Coefficientsa

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

X1_Profesionalisme .200 9.658 X2_Tanggung_Jawab .200 9.494

X3_Pengalaman .976 1.025

a. Dependent Variable: Y_Prestasi Sumber: Data sekunder diolah, 2017

Pengujian multikolinieritas dapat diketahui dengan melihat VIF dan nilai tolerance yang diperoleh. Jika nilai nilai toleransi lebih besar dari 0,10 dan nilai

6

VIF lebih kecil dari 10 maka dapat disimpulkan tidak terjadi multikolinieritas.

Dari hasil pengujian diketahui bahwa seluruh nilai VIF lebih kecil dari 10 dan nilai tolerance lebih besar dari 0,10 sehingga disimpulkan bahwa tidak terjadi multikolinieritas.

Hasil Pengujian Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variasi dari residual suatu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homokedastisitas atau tidak heteroskedastisitas.Uji heterokesdaksitas dalam penelitian ini diuji dengan scaterplots. Data tidak mengalami heteroskedastisitas apabila dalam gambar scater plot titik-titik tersebar di atas dan di bawah angka nol dan tidak membentuk pola tertentu yang teratur. Uji Heteroskedastisitas pada motivasi kerja, kepuasan kerja terhadap kinerja karyawan.

Pengujian Regresi Berganda

Model Unstandardized Coefficients

Standardized Coefficients

7

B Std. Error Beta

1 (Constant) .046 .217

X1_Profesionalisme .528 .196 .555

X2_Tanggung_Jawab .414 .198 .430

X3_Pengalaman .052 .044 .035

Sumber: Data diolah penulis (2017)

Berdasarkan persamaan tersebut dapat digambarkan sebagai berikut:

Persamaan regresinya

Y’ = a + b1X1+ b2X2+b2X2+b3X3+e

Y’ = 0.046 + 0.528X1+ 0.414X2+ 0.052X3+0,217 Keterangan:

Y’ = Prestasi Kerja a = konstanta

b1 = koefisien regresi X1 = Profesionalisme X2 = Tanggung jawab X3 = Pengalaman

Persamaan regresi di atas dapat dijelaskan sebagai berikut:

- Konstanta sebesar 0,046; artinya jika profesionalisme (X1), tanggung jawab (X2) dan pengalaman (X3) adalah 0, maka prestasi kerja (Y’) nilainya adalah 0,046

8

- Koefisien regresi variabel profesionalisme (X1) sebesar 0.528; artinya jika variabel independen lain nilainya tetap dan profesionalisme mengalami kenaikan 1%, maka prestasi kerja (Y’) akan mengalami kenaikan sebesar 0.528. Koefisien bernilai positif artinya terjadi pengaruh positif antara profesionalisme terhadap prestasi kerja, semakin baik profesionalisme audit maka semakin besar prestasi kerja.

- Koefisien regresi variabel tanggung jawab (X2) sebesar 0.414; artinya jika variabel independen lain nilainya tetap mengalami kenaikan 1%, maka prestasi kerja (Y’) akan mengalami kenaikan sebesar 0.414. Koefisien bernilai positif artinya terjadi pengaruh positif terhadap prestasi kerja.

- Koefisien regresi variabel pengalaman (X3) sebesar 0.052; artinya jika variabel independen lain nilainya tetap mengalami kenaikan 1%, maka prestasi kerja (Y’) akan mengalami kenaikan sebesar 0.052. Koefisien bernilai positif artinya terjadi pengaruh positif terhadap prestasi kerja.

- Nilai Standart error untuk meminimalisisr kesalahan yang terjadi sehingga nilai e disini adalah 0,217.

Hasil Uji t

Model T Sig.

1 (Constant) .211 .834

X1_Profesionalisme 2.696 .010

X2_Tanggung_Jawab 2.090 .042

X3_Pengalaman 1.195 .238

Uji statistik t-test (parsial) menunjukan pengaruh profesionalisme, tanggung jawab dan pengalaman terhadap prestasi kerja (Y) adalah

9

berpengaruh secara parsial. Berdasarkan tabel di atas, maka dapat dideskripsikan sebagai berikut, yaitu:

a. Variabel profesionalisme (X1) memiliki nilai signifikansi (Sig.) 0.010 pada tabel Coefficientsa dengan nilai α (derajat signifkansi) 0.05 artinya 0.021<0.05 atau terdapat pengaruh yang signifikan dan uji t menunjukkan 2.696>t tabel (1,646). Artinya profesionalisme berpengaruh psotitif dan signifikan terhadap prestasi kerja.

b. Variabel tanggung jawab (X2) memiliki nilai signifikansi (Sig.) 0.042 pada tabel Coefficientsa dengan nilai α (derajat signifkansi) 0.05 artinya 0.042<0.05 atau terdapat pengaruh yang signifikan dan uji t menunjukkan 2.090>t tabel (1,646). Artinya tanggung jawab berpengaruh positif dan signifikan terhadap prestasi kerja.

c. Variabel pengalaman (X3) memiliki nilai signifikansi (Sig.) 0.238 pada tabel Coefficientsa dengan nilai α (derajat signifkansi) 0.05 artinya 0.238>0.05 atau terdapat pengaruh yang signifikan dan uji t menunjukkan 1.195<t tabel (1,646). Artinya pengalaman berpengaruh positif dan tidak signifikan terhadap prestasi kerja.

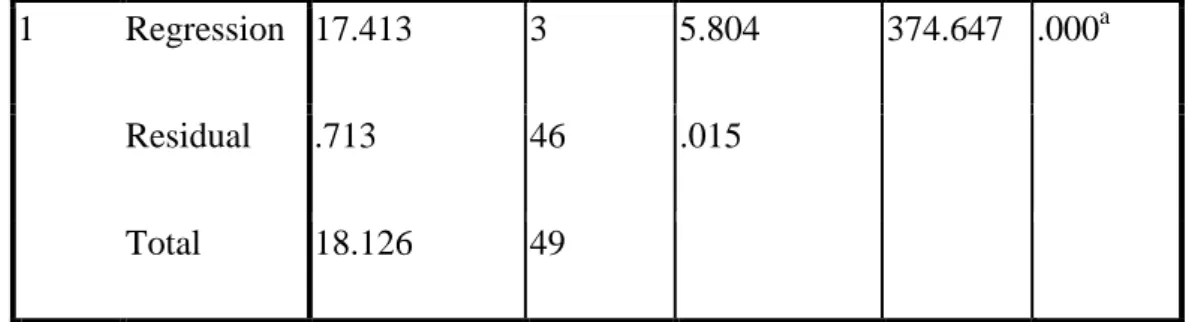

4.5.1 Uji F

Uji statistik F pada dasarnya menunjukkan apabila semua variabel independen atau bebas yang dimaksukan dalam model mempunyai ketepatan model terhadap variabel dependen atau terikat (Ghozali, 2005). Dimana pada uji F terdapat kriteria uji hipotesis yang digunakan adalah sebagai berikut:

1) Jika nilai probabilitas < 0,05 maka H0 ditolak dan Ha diterima.

2) Jika nilai probabilitas> 0,05 maka H0diterima dan Ha ditolak

Hasil Uji F ANOVAb

Model

Sum of

Squares Df Mean Square F Sig.

10

1 Regression 17.413 3 5.804 374.647 .000a

Residual .713 46 .015

Total 18.126 49

a. Predictors: (Constant), X3_Pengalaman, X2_Tanggung_Jawab, X1_Profesionalisme

b. Dependent Variable: Y_Prestasi Sumber: Data diolah penulis (2017)

Berdasarkan tabel di atas maka didapatkan hasil dari uji statistik F didapatkan nilai statistikf hitung 374.64 dan nilai signifikasi 0,000 dimana hasil ini lebih besar dari F tabel (2,14) pada n sebesar 50 sehingga Ho ditolak yang mana dapat disimpulkan bahwa pr secara simultan bawah variabel profesionalisme, tanggung jawab, dan pengalam berpengaruh signifikan terhadap prestasi kerja.

Hasil Analisa Koefisien Determinasi (R2)

Koefisien determinasi pada regresi linier sering diartikan sebagai seberapa besar kemampuan semua variabel bebas dalam menjelasakan varians dan variabel terikatnya. Secara sederhana koefisien determinasi dihitung dengan menguadratkan koefisien korelasi (R) ini mencerminkan seberapa

dari Y secara keseluruhan dapat diterangankan oleh variabel X. Hasil uji determinasi R2 terdapat pada tabel dibawah ini:

Tabel 4.16 Koefisian Determinasi R2

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

11

1 .980a .961 .958 .12447

a. Predictors: (Constant), X3_Pengalaman, X2_Tanggung_Jawab, X1_Profesionalisme

b. Dependent Variable: Y_Prestasi Sumber: Data diolah tahun 2017

Berdasarkan tabel 4.16 di atas diperoleh angka R2 (R Square) sebesar 0.961 atau (96,1%). Hal ini menunjukkan bahwa prosentase sumbangan pengaruh variabel independen yang terdiri dari variabel profesionalisme, tanggung jawab dan pengalaman terhadap variabel dependen prestasi kerja sebesar 96,1%. Atau variasi variabel independen yang digunakan profesinalisme, tanggung jawab dan pengalaman mampu menjelaskan sebesar 96,1% variabel dependen (prestasi kerja). Sedangkan sisanya sebesar 3,9%

dipengaruhi atau dijelaskan oleh variabel lain yang tidak dimasukkan dalam model penelitian ini.

PEMBAHASAN

Berdasarkan hasil penelitian menyatakan bahwa hipotesis pertama diterima dimana variabel profersionalisme audit berpengaruh positif dan signifikan terhadap prestasi kerja, semakin baik dalam profesionalisme audit yang dilakukan makan prestasi kerja dalam organisasi atau pekerjaan juga akan semakin baik.

Wroom (1964) mengemukakan bahwa kinerja karyawan dipengaruhi oleh profesionalisme dan motivasi kerja merupakan kemauan individu untuk menggunakan usaha yang tinggi dalam upaya mencapai tujuan-tujuan perusahaan dan memenuhi kebutuhan-kebutuhannya. Apabila tuntutan kerja yang dibebankan pada individu tidak sesuai dengan kemampuannya (ability) maka kinerja yang diharapkan akan sulit tercapai

Hasil pengataman yang dilakukan bahwa tanggung jawab berpengaruh positif dan signifikan terhadap prestasi kerjas. Semakin baik tanggung jawab

12

yang dimilikinya maka semakin baik juga prestasi yang didapatkan. Hasil yang didapatkan sesuai dengan hasil penelitian Bayu Adi prasetya (2014) didapatkan pengaruh yang positif dan signifikan antara tanggung jawab terhadap prestasi kerja.

Melalui tanggung jawab yang baik diharapkan pekerjaan akan cepat terselesaikan dan memperoleh hasil yang lebih baik, seperti bahwa produktivitas tidak hanya semata-mata tergantung kepada faktor moral, masih banyak faktor lain yang juga mempengaruhi produktivitas namun faktor moral tetap merupakan faktor mental yang cukup besar peranannya (Bukhori Zainun, 2007: 88).

Berdasarkan hasil pengujian dari hipotesis ketiga menunjukan adanya pengaruh positif dan tidak signifikan antara pengalaman kerja terhadap pretasi kerja. Menurut T. Hani Handoko (2007 : 135), mengungkapkan sebagai berikut:“Prestasi kerja adalah suatu hasil kerja yang dicapai organisasi mengevaluasi atau menilai karyawannya”

Knoers dan Haditono (1999) mengatakan bahwa pengalaman kerja merupakan suatu proses pembelajaran dan penambahan perkembangan potensi bertingkah laku baik dari pendidikan formal maupun non formal atau bisa juga diartikan sebagai suatu proses yang membawa seseorang kepada suatu pola tingkah laku yang lebih tinggi. Gusnardi (2003:8) dalam Budi (2009) mengemukakan bahwa pengalaman Kerja audit (audit experience) dapat diukur dari jenjang jabatan dalam struktur tempat auditor bekerja, tahun pengalaman kerja, gabungan antara jenjang jabatan dan tahun pengalaman kerja,keahlian yang dimiliki auditor yang berhubungan dengan audit,serta pelatihan-pelatihan yang pernah diikuti oleh auditor mengenai audit secara lebih mendalam.

13 KESIMPULAN

a) Profesionalisme audit berpengaruh positif dan signifikan terhadap prestasi kerja dimana semakin baik profesionalisme audit makan prestasi kerja juga akan semakin baik.

b) Tanggung jawab audit berpengaruh positif dan signifikan terhadap prestasi kerja dimana semakin baik tanggung jawab audit makan prestasi kerja juga akan semakin baik.

Pengalaman yang berpengaruh positif dan tidak signifikan terhadap prestasi kerja.

Dimana menurut hasil yang didapatkan bahwa pengalaman memiliki pengaruh yang positif namun hasil yang kenaikan yang tidak signifikan terhadap prestasi kerja

. SARAN

a. Memberikan informasi tentang pengalaman dalam sistem audit lebih profesional

b. Memberikan pengetahuan tambahan bagi karyawan tentang pengalaman yang dibutuhkan dalam prestasi kerja

c. Bagi peneliti selanjutnya melakukan peneltian dengan menggunakan variabel yang lain.