vii Universitas Kristen Maranatha

ABSTRACT

Street Lightening Tax is one of the local tax income component. Bandung city is now growing fast in the implementation of development along with the effectuation of regional autonomy and the entry of investors both from domestic and overseas. With regional autonomy, local areas are encouraged to look for revenue sources that can support financing of local expenditures. The income of street lightening tax in every local areas especially in Bandung are surely increasing every year. The objective of this research is to know the influence of street lightening tax collection towards local tax income. This research uses causal hypothesis testing method. Data are collected from street lightening tax income report and Bandung local tax from year 2005 to 2009. Data is analyzed with simple regression which must meet the classic assumption test including normality and auto correlation test. The conclusion is collection of street lightening tax has significant influence towards local tax income, with a positive relationship, but weak.

viii Universitas Kristen Maranatha

ABSTRAK

Pajak Penerangan Jalan merupakan salah satu komponen dalam penerimaan Pajak Daerah. Seperti juga dengan Kota Bandung yang pelaksanaan pembangunannya semakin berkembang dan maju secara pesat seiring dengan berlakunya otonomi daerah dan masuknya para investor baik dari dalam negeri maupun luar negeri. Dengan adanya otonomi daerah, daerah dipacu untuk mencari sumber penerimaan yang dapat mendukung pembiayaan pengeluaran daerah. Penerimaan pajak penerangan jalan di setiap daerah khususnya di kota Bandung dapat dipastikan mengalami peningkatan setiap tahun. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh pemungutan pajak penerangan jalan terhadap penerimaan pajak daerah. Penelitian ini menggunakan metode pengujian hipotesis kausal. Data diambil dari laporan penerimaan pajak penerangan jalan dan pajak daerah Kota Bandung dari tahun 2005-2009. Data dianalisis menggunakan analisis regresi sederhana yang terlebih dahulu harus memenuhi uji asumsi klasik yaitu uji normalitas dan uji otokolerasi. Kesimpulan dari penelitian ini adalah pemungutan Pajak Penerangan Jalan mempunyai pengaruh yang signifikan terhadap penerimaan Pajak Daerah, dengan hubungan yang searah dan positif, namun lemah.

ix Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ……… i

HALAMAN PENGESAHAN ……….. ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ……… iii

x Universitas Kristen Maranatha

2.1.3Fungsi Pajak ……….………... 8

2.1.4Pembagian Hukum Pajak ……… 9

2.1.5SistemPemungutanPajak ….………. 10

2.1.6 Teori Yang Mendukung Pemungutan Pajak ……… 11

2.1.7 Jenis Pajak ……….... 13

2.4.2 Dasar Hukum Pemungutan Pajak Penerangan Jalan ……… 21

2.4.3 Bukan Objek Pajak Penerangan Jalan ……….. 22

2.4.4 Objek Penerangan Jalan ……… 23

2.4.5 Subjek Pajak Dan Wajib Pajak Penerangan Jalan ……….... 23

2.4.6 Dasar Pengenaan, Tarif, dan Cara Perhitungan Pajak Penerangan Jalan ……….. 24

2.4.7 Masa Pajak, Tahun Pajak, Saat Terutang Pajak, dan Wilayah Pemungutan Pajak Penerangan Jalan ………. 27

xi Universitas Kristen Maranatha

2.4.9 Keberatan, Banding, dan Peninjauan Kembali ………….. 29

2.4.10 Ketentuan Pidana dan Perizinan ………. 30

2.5 Kerangka Pemikiran ……….. 31

BAB III METODE PENELITIAN ……… 33

3.1 Objek Penelitian ……….….. 33

3.2 Sejarah Singkat Dinas Pendapatan Kota Bandung …………... 33

3.2.1Visi dan Misi Dinas Pendapatan Kota Bandung ………. 36

3.2.2Kedudukan, Tugas Pokok dan Fungsi Dinas Pendapatan Kota Bandung ………. 37

3.2.3Tujuan dan Sasaran Dinas Pendapatan Kota Bandung … 40 3.2.4Susunan Organisasi Dinas Pendapatan Kota Bandung … 44 3.2.5Uraian Fungsi Jabatan Dinas Pendapatan Kota Bandung ……….. 45

3.3 Jenis Penelitian ……….. 67

3.4 Definisi Operasional Variabel ………... 67 3.5 Populasi dan Sampel ………. 67

3.6 Teknik Pengumpulan Data ………... 68

3.7 Alat Analisis ………. 69

3.7.1 Uji Normalitas ……… 69

3.7.2 Uji Otokolerasi ………... 70

xii Universitas Kristen Maranatha

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ……….. 76

4.1Perhitungan Pajak Penerangan Jalan ……….76

4.2Anggaran dan Realisasi Pajak Penerangan Jalan ………. 77

4.3Uji Asumsi Klasik ………... 83

4.3.1Uji Normalitas ……….. 83

4.3.2Uji Otokolerasi ………....………... 85

4.4Analisis Regresi Sederhana ………... 87

BAB V SIMPULAN DAN SARAN ……….. 93

5.1Simpulan ……….………. 93

5.2Saran ……… 94

DAFTAR PUSTAKA ………....………… 96

LAMPIRAN ……….…………. 97

xiii Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman

Gambar 1 Skema Kerangka Pemikiran ………...…..……. 32

xiv Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel I Jenis dan Tarif Pajak Daerah untuk Tahun 2000 s.d. 2009 ………. 19

Tabel II Jenis dan Tarif Pajak Daerah yang Berlaku Sejak Tahun 2010 ………... 19

Tabel III Anggaran dan Realisasi Pajak Penerangan Jalan Kota Bandung Tahun 2005 ………... 77

Tabel IV Anggaran dan Realisasi Pajak Penerangan Jalan Kota Bandung Tahun 2006 ……….. 78

Tabel V Anggaran dan Realisasi Pajak Penerangan Jalan Kota Bandung Tahun 2007 ………... 78

Tabel VI Anggaran dan Realisasi Pajak Penerangan Jalan Kota Bandung Tahun 2008 ………... 79

Tabel VII Anggaran dan Realisasi Pajak Penerangan Jalan Kota Bandung Tahun 2009 ………... 80

Tabel VIII Penerimaan Pajak Penerangan Jalan dan Pajak Daerah Kota Bandung Tahun 2005-2009 ………. 81

Tabel IX Hasil Pengujian Normalitas ……….. 84

Tabel X Hasil Pengujian Setelah Data Dinormalkan ………. 85

Tabel XI Hasil Pengujian Otokorelasi ………. 86

xv Universitas Kristen Maranatha Tabel XIII Model Regresi Sederhana ……….. 90

Tabel XIV Hubungan antara Pajak Penerangan Jalan dengan

Pajak Daerah ………. 91

Tabel XV Kontribusi Pajak Penerangan Jalan terhadap

xvi Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Halaman

Lampiran A Profile Dinas Pendapatan Daerah Kota Bandung ………. 97

Lampiran B Struktur Organisasi Dinas Pendapatan Daerah Kota Bandung ………... 103

Lampiran C Formulir Pendaftaran Wajib Pajak ………... 104

Lampiran D Prosedur Pendataan SPTPD ………. 106

Lampiran E Tabel t dengan signikansi 5% …………... 108

Lampiran F Durbin-Watson d statistic ……….... 111

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1Latar Belakang

Negara Kesatuan Republik Indonesia (NKRI) merupakan negara hukum yang

bertujuan untuk mencapai kesejahteraan bagi rakyatnya sehingga terbentuk suatu

masyarakat yang adil dan makmur, tentram, aman yang merata bagi seluruh bangsa

Indonesia. Untuk mancapai tujuan tersebut maka diperlukan dana yang sangat besar

yang diperoleh dari penerimaan Negara. Kemandirian suatu negara dapat dilihat dari

sumber-sumber penerimaan baik untuk pembiayaan pemerintah maupun untuk

pembangunan. Sumber penerimaan Negara pada dasarnya dibagi menjadi dua

sumber yaitu penerimaan dalam negeri dan penerimaan dari luar negeri. Penerimaan

dalam negeri terdiri dari penerimaan pajak dan penerimaan bukan pajak. Penerimaan

dari luar negeri dapat berupa pinjaman dari negara lain.

Pajak merupakan salah satu sumber penerimaan utama bagi sebuah Negara

yang dibayar oleh masyarakat dan sebagai iuran pemungutan yang dapat dipaksakan

oleh pemerintah berdasarkan ketentuan aturan perundang-undangan serta sebagai

perwujudan peran serta masyarakat atau Wajib Pajak untuk secara langsung dan

bersama-sama melaksanakan kewajiban perpajakan yang diperlukan untuk

pembiayaan Negara dan pembangunan nasional.

Pemerintah membagi pajak menjadi dua berdasarkan wewenang yang

Bab I Pendahuluan 2

Universitas Kristen Maranatha Pajak Negara (Pajak Pusat) dan Pajak Daerah. Dari berbagai alternatif sumber

penerimaan yang mungkin dipungut oleh daerah, pembiayaan pemerintah daerah

dalam melaksanakan pembangunan juga senantiasa memerlukan sumber penerimaan

yang dapat diandalkan.

Pajak daerah adalah pajak yang wewenang pemungutannya ada pada

Pemerintah Daerah sementara pelaksanaanya dilakukan oleh Dinas Pendapatan

Daerah. Pajak daerah menurut Undang-Undang Republik Indonesia Nomor 34 Tahun

2000 tentang Perubahan Atas Undang-Undang Nomor 18 Tahun 1997 Tentang Pajak

Daerah dan Retribusi Daerah terdiri dari 4 (empat) jenis Pajak Provinsi dan 7 (tujuh)

jenis Pajak Kabupaten atau Kota. Menurut Undang-Undang Pajak Daerah dan

Restribusi Daerah sebagai mana telah diubah terakhir menjadi Undang-Undang

Republik Indonesia Nomor 28 Tahun 2009 yang mulai berlaku tanggal 1 Januari

2010 terdiri dari 5 (lima) jenis Pajak Provinsi dan 11 (sebelas) jenis Pajak Kabupaten

atau Kota. Pajak Provinsi terdiri dari Pajak Kendaraan Bermotor, Bea Balik Nama

Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Air

Permukaan, dan Pajak Rokok. Pajak Kabupaten atau Kota terdiri dari Pajak Hotel,

Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak

Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang

Burung Walet, Pajak Bumi dan Bangunan Pedesaan dan Perkotaan, dan Bea

Perolehan Hak atas Tanah dan Bangunan.

Setiap daerah di Indonesia melalui Dinas Pendapatan Daerah mempunyai

kewenangan untuk memungut pajak atas semua objek pajak di daerahnya. Seperti

juga dengan Kota Bandung yang pelaksanaan pembangunannya semakin

Bab I Pendahuluan 3

Universitas Kristen Maranatha masuknya para investor baik dari dalam negeri maupun luar negeri. Dengan adanya

otonomi daerah, daerah dipacu untuk mencari sumber penerimaan yang dapat

mendukung pembiayaan pengeluaran daerah. Penerimaan pajak penerangan jalan di

setiap daerah khususnya di kota Bandung dapat dipastikan mengalami peningkatan

setiap tahun. Selain itu, para pengusaha diharapkan dapat berperan aktif dalam proses

pembangunan nasional khususnya dalam memajukan daerah stempat melalui

pembayaran pajak.

Pajak Penerangan Jalan adalah Pungutan Daerah atas penggunaan listrik.

Perseroan Terbatas Perusahaan Listik yang disingkat PT PLN adalah Perusahaan

Listrik Negara (Persero). Surat Pemberitahuan Pajak Daerah yang disingkat SPTPD

adalah surat yang digunakan Wajib Pajak, untuk melaporkan perhitungan dan

pembayaran pajak yang terutang menurut Peraturan Perundang-Undangan

Perpajakan Daerah. Oleh karena itu, penerimaan pajak penerangan jalan di Kota

Bandung dapat dipastikan mengalami peningkatan setiap tahun.

Berdasarkan uraian di atas, penulis tertarik untuk menelusuri lebih jauh

mengenai Pajak Penerangan Jalan dan pengaruhnya terhadap penerimaan Pajak

Daerah. Sehubungan dengan hal tersebut, penulis tertarik untuk melakukan penelitian

dengan judul: “Pengaruh Pemungutan Pajak Penerangan Jalan terhadap Penerimaan Pajak Daerah Kota Bandung : Studi Empirik pada Dinas

Bab I Pendahuluan 4

Universitas Kristen Maranatha

1.2Identifikasi Masalah

Berdasarkan latar belakang penelitian di atas, penulis mengidentifikasi masalah

penelitian sebagai berikut:

1. Bagaimana perhitungan Pajak Penerangan Jalan pada Pemerintah Daerah Kota

Bandung menurut Undang-Undang Pajak Daerah dan Retribusi Daerah.

2. Berapa jumlah target dan realisasi Pajak Penerangan Jalan yang ditetapkan

Pemerintah Daerah Kota Bandung untuk tahun 2005 sampai dengan tahun 2009.

3. Berapa besar kontribusi Pemungutan Pajak Penerangan Jalan terhadap

Penerimaan Pajak Daerah Kota Bandung.

4. Bagaimana pengaruh Pemungutan Pajak Penerangan Jalan Kota Bandung

terhadap Penerimaan Pajak Daerah Kota Bandung.

1.3 Maksud dan Tujuan Penelitian

Maksud dan tujuan penelitian merupakan tindak lanjut terhadap masalah yang telah

diidentifikasikan. Jadi berdasarkan masalah yang telah diidentifikasikan di atas,

maka tujuan dari penelitian yang dilakukan penulis adalah sebagai berikut:

1. Mengetahui perhitungan Pajak Penerangan Jalan pada Pemerintah Daerah Kota

Bandung menurut Undang-Undang Pajak Daerah dan Retribusi Daerah.

2. Mengetahui jumlah target dan realisasi Pajak Penerangan Jalan yang ditetapkan

Pemerintah Daerah Kota Bandung untuk tahun 2005 sampai dengan tahun 2009.

3. Mengetahui besar kontribusi Pemungutan Pajak Penerangan Jalan terhadap

Penerimaan Pajak Daerah Kota Bandung.

4. Mengetahui pengaruh Pemungutan Pajak Penerangan Jalan Kota Bandung

Bab I Pendahuluan 5

Universitas Kristen Maranatha

1.4Kegunaan Penelitian

Dengan adanya penelitian yang dilakukan oleh penulis, maka diharapkan hasil

penelitian ini dapat bermanfaat bagi semua pihak yang berkepentingan, antara lain:

1. Bagi penulis

Penulis berharap dapat menambah wawasan dan mengembangkan ilmu

pengetahuan berkaitan dengan pajak daerah khususnya pajak penerangan jalan.

2. Bagi rekan-rekan mahasiswa

Penulis berharap hasil penelitian dapat menambah wawasan dan dapat dijadikan

referensi untuk penelitian ilmiah selanjutnya dengan topik yang sama atau yang

berkaitan dengan topik ini.

3. Bagi para wajib pajak di Kota Bandung

Penulis berharap para wajib pajak dapat menyampaikan atau mengisi SPTPD

(Surat Pemberitahuan Pajak Daerah) dengan benar dan lengkap, dan lebih

memahami undang-undang, peraturan daerah, peraturan walikota tentang

perpajakan, khususnya pajak penerangan jalan.

4. Bagi pihak lain yang berkepentingan

Penulis berharap hasil penelitian ini dapat memberikan tambahan pengetahuan

dan dapat menjadi bahan referensi mengenai perpajakan khususnya untuk

93 Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan dari hasil pengujian hipotesis yang dilakukan dengan menggunakan

bantuan dari SPSS 17.0 for windows, yaitu dengan metode regresi sederhana serta

pembahasan dari hasil penelitian yang telah dijelaskan di bab sebelumnya, maka

penulis menarik kesimpulan sebagai berikut:

1. Cara perhitungan Pajak Penerangan Jalan pada Pemerintah Daerah Kota Bandung

menurut Undang-Undang Pajak Daerah dan Retribusi Daerah, yaitu:

Khusus untuk kegiatan industri, pertambangan minyak bumi dan gas alam, Nilai

Jual Tenaga Listrik (NJTL) menurut Peraturan Daerah Kota Bandung Nomor 16

Tahun 2008 ditetapkan sebesar 30%. Besarnya pajak penerangan jalan dihitung

dengan cara mengalikan Tarif Pajak Penerangan Jalan (sesuai yang ditetapkan

oleh Walikota) dengan Dasar Pengenaan Pajak yang dapat dirumuskan sebagai

berikut:

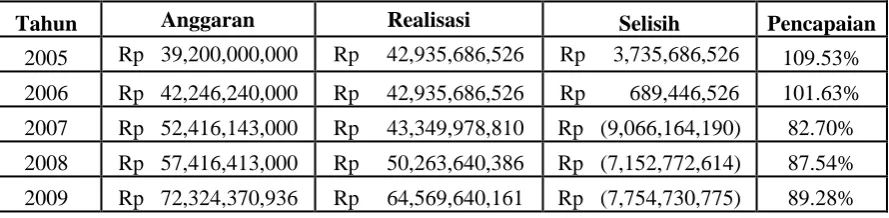

2. Anggaran dan Realisasi Pajak Penerangan Jalan Kota Bandung dari tahun 2005

s.d. tahun 2009 adalah sebagai berikut:

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak

Bab V Simpulan dan Saran 94

Universitas Kristen Maranatha

Tabel XV

Anggaran dan Realisasi Pajak Penerangan Jalan Tahun 2005 s.d. Tahun 2009

Tahun Anggaran Realisasi Selisih Pencapaian

2005 Rp 39,200,000,000 Rp 42,935,686,526 Rp 3,735,686,526 109.53%

2006 Rp 42,246,240,000 Rp 42,935,686,526 Rp 689,446,526 101.63%

2007 Rp 52,416,143,000 Rp 43,349,978,810 Rp (9,066,164,190) 82.70%

2008 Rp 57,416,413,000 Rp 50,263,640,386 Rp (7,152,772,614) 87.54%

2009 Rp 72,324,370,936 Rp 64,569,640,161 Rp (7,754,730,775) 89.28%

3. Besar kontribusi atau pengaruh Pemungutan Pajak Penerangan Jalan terhadap

Penerimaan Pajak Daerah Kota Bandung selama 5 (lima) tahun sebesar 0,058

atau 5,8%.

4. Pengaruh Pemungutan Pajak Penerangan Jalan Kota Bandung terhadap

Penerimaan Pajak Daerah Kota Bandung adalah:

a. Model regresi Pemungutan Pajak Penerangan Jalan Kota Bandung terhadap

Penerimaan Pajak Daerah adalah Y = 1,341 + 0,665 X.

b. Berdasarkan Uji T dengan tingkat kepercayaan 95% dapat disimpulkan

bahwa Pemungutan Pajak Penerangan Jalan Kota Bandung mempunyai

pengaruh yang signifikan terhadap Penerimaan Pajak Daerah Kota Bandung.

c. Hubungan Pemungutan Pajak Penerangan Jalan Kota Bandung dengan

Penerimaan Pajak Daerah Kota Bandung sebesar 0,240 atau 24% yang berarti

Bab V Simpulan dan Saran 95

Universitas Kristen Maranatha

5.1 Saran

Dari penelitian yang telah dilakukan, peneliti yang sekaligus sebagai penulis

memberikan beberapa saran yaitu sebagai berikut:

1. Bagi Dinas Pendapatan Daerah Kota Bandung

a. Dinas Pendapatan Daerah Kota Bandung harus melakukan perhitungan ulang

terhadap penetapan target penerimaan Pajak Penerangan Jalan agar sesuai

dengan potensi riil yang dimiliki.

b. Dinas Pendapatan Daerah Kota Bandung harus memperlengkap dan

melakukan validasi data - data yang dimiliki oleh daerah, khususnya data -

data tentang Pajak Penerangan Jalan.

2. Bagi Perusahaan atau Masyarakat Kota Bandung

a. Sebaiknya Wajib Pajak memenuhi kewajiban perpajakannya dengan

bertanggung jawab dalam setiap penggunaan penerangan jalan yang

dilakukan sehingga dapat meningkatkan pemungutan Pajak Penerangan Jalan.

b. Sebaiknya setiap pemakaian penerangan jalan dilakukan sesuai dengan

undang-undang dan peraturan yang berlaku, baik dari perijinan, pembayaran

pajak, dan seterusnya.

3. Bagi Peneliti selanjutnya

a. Sebaiknya memperluas sampel penelitian dalam hal periode penelitian

(tahun) misalnya 6 (enam) tahun atau lebih.

b. Sebaiknya menambah variabel independen dalam penelitian misalnya dengan

Pajak Hotel atau Pajak Parkir atau Pajak Restoran untuk mengetahui

pengaruhnya terhadap penerimaan Pajak Daerah serta melakukan pengujian

96 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Dinas Pendapatan Kota Bandung. (2008). Dispenda dalam Angka: Selayang

Pandang Perkembangan Dinas Pendapatan. Bandung.

Santoso, Singgih. (2009). Panduan Lengkap Menguasai Statistik dengan SPSS 17.

Cetakan Pertama. PT Elex Media Komputinda, Jakarta.

Hartono, Jogiyanto. (2007). Metodologi Penelitian Bisnis: Salah Kaprah dan

Pengalaman-Pengalaman. Edisi 2007. BPFE. Yogyakarta.

Ilyas, Wirawan B. dan Richard Burton. (2007). Hukum Pajak. Salemba Empat.

Jakarta.

Mardiasmo. (2008). Perpajakan Edisi Revisi 2008. Andi. Yogyakarta.

Resmi, Siti. (2008). Perpajakan: Teori dan Kasus. Salemba Empat. Yogyakarta.

Suandy, Erly. (2008). Hukum Pajak. Edisi Keempat. Salemba Empat. Jakarta.

Peraturan Daerah Kota Bandung Nomor 16 Tahun 2008 tentang Pajak Penerangan

Jalan.

Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah.

Undang-Undang Republik Indonesia Nomor 17 Tahun 1997 sebagaimana telah

dirubah terakhir kali dengan Undang-Undang Republik Indonesia Nomor 34

Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah.

Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 tentang Pajak Daaerah