BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Struktur Pendanaan

Menurut Wild et al. (2005:211), menyatakan bahwa “struktur modal merupakan pendanaan ekuitas dan hutang pada suatu perusahaan”.

Pendanaan yang berasal dari ekuitas umumnya disebut dengan pendanaan internal (internal financing), sedangkan pendanaan yang berasal dari hutang disebut juga pendanaan eksternal (external financing).

Sedangkan Brigham dan Daves (2004:994) mengatakan bahwa “capital structure is the manner in which a firm’s assets are financed; That is, the right side of the balance sheet. Capital structure is normally expressed as the percentage of each type of capital used by the firm, such as debt, preferred stock and common equity”.

Struktur modal mengacu pada sumber pendanaan perusahaan. Pendanaan dapat diperoleh dari modal ekuitas yang relatif hingga sumber pendanaan jangka pendek sementara yang lebih beresiko. Suatu saat perusahaan memperoleh pendanaan, perusahaan akan menginvestasikannya pada berbagai asset. Asset mencerminkan sumber keamanan sekunder bagi peminjam dan diperoleh dari pinjaman yang dijamin oleh asset tertentu hingga asset yang tersedia sebagai pengaman umum bagi kreditor tanpa jaminan. Hal ini dari faktor lainnya

menghasilkan perbedaan resiko yang terkait dengan berbagai asset dan sumber pendanaan.

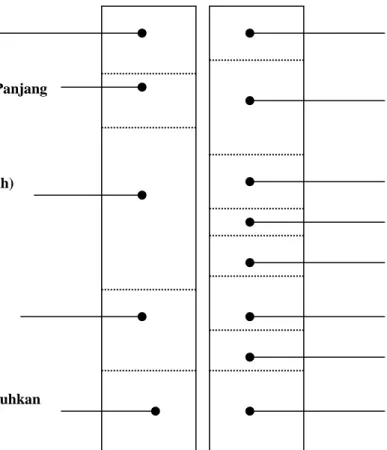

Stabilitas keuangan perusahaan dan resiko gagal melunasi hutang tergantung pada sumber pendanaan serta jenis dan jumlah berbagai asset yang dimiliki perusahaan. Gambar ini menunjukkan distribusi asset perusahaan tertentu dan sumber pendanaannya.

Asset (Investasi) Hutang dan Ekuitas (Pendanaan)

Gambar 2.1 Gambaran Umum distribusi asset perusahaan dan struktur modal Sumber: Wild, et. al, Financial Statement Analysis, 2005:211.

Asset lancar

Investasi Jangka Panjang

Asset Tetap (Bersih)

Asset tak Berwujud

Beban yang Ditangguhkan

Kewajiban Lancar

Wesel Bayar dan Surat Hutang Subordinasi

Provisi dan Cadangan Hak Minoritas pada Anak Perusahaan Saham Preferen

Ekuitas Modal Saham Dan Laba Ditahan Wesel Jangka Panjang dan Obligasi

Kredit yang Ditangguhkan

a. Teori Struktur Pendanaan

Dasar keputusan pendanaan berkaitan dengan pemilihan sumber dana baik itu sumber dana internal maupun sumber dana eksternal, Brealey (2004 : 412), mengatakan bahwa ada dua kerangka teori yang mendasarinya antara lain:

1. A Pecking Order Theory

“The pecking order explains why the most profitable firms generally borrow less: It is not because they have low target debt ratios but because they don’t need outside money. Less profitable firms issue debt because they do not have sufficient internal funds for their capital investment program and because debt is first in the pecking order for external finance”.

Pecking Order Theory menjelaskan bahwa umumnya perusahaan yang menghasilkan laba yang banyak, memiliki hutang yang sedikit karena perusahaan tersebut tidak membutuhkan dana dari luar. Sedangkan perusahaan yang sedikit menghasilkan laba memiliki tingkat hutang yang tinggi, karena tidak memiliki dana yang cukup untuk membiayai operasional perusahaan. Selain itu Pecking Order Theory merupakan teori keuangan yang menyatakan bahwa perusahaan lebih cenderung memilih pendanaan yang berasal dari sumber dana internal dibandingkan dengan sumber dana eksternal, dan menjelaskan bahwa pendanaan didasarkan pada urutan pendanaan yang memiliki resiko terkecil, yaitu laba ditahan, hutang dan penerbitan ekuitas.

Menurut Keown (2000:157), Pecking Order Theory struktur modal diungkapkan dalam 4 poin di bawah ini:

a. Perusahaan menerapkan kebijakan deviden untuk kesempatan investasi.

b. Perusahaan lebih suka mendanai kesempatan investasi dengan dana yang sepenuhnya dari dalam dulu, lalu modal keuangan eksternal akan dicari.

c. Saat pendanaan eksternal dibutuhkan, pertama perusahaan akan memilih menerbitkan sekuritas hutang. Menerbitkan sekuritas jenis modal akan dilakukan terakhir.

d. Dengan demikian banyaknya dana eksternal dibutuhkan untuk mendanai proyeknya dengan nilai sekarang positif/pendekatan pecking order akan diikuti. Ini berarti lebih menyukai hutang yang beresiko, artinya pada hutang konvertibel, modal preferen dan modal biasa sebagai pilihan terakhir.

Teori yang kedua menurut Brealey (2004:412) adalah:

2. Trade- Off Theory/ Balance Theory

“Theory that capital structure is based on a trade off between tax savings and distress costs of debt. This trade-off theory of capital structure recognizes that the target debt ratios may vary from firm to firm. Companies with safe, tangible assets and plenty of taxable income to shield ought to have high target ratios. Unprofitable companies with risky, intangible assets ought to rely primarily on equity financing”.

Keputusan pendanaan dengan teori trade-off adalah pendanaan berdasarkan struktur modal optimal, di mana perusahaan menyeimbangkan manfaat dari pendanaan dengan hutang (perlakuan pajak perseroan yang menguntungkan) dengan suku bunga dan biaya kebangkrutan yang lebih tinggi.

Kenyataan bahwa bunga merupakan beban yang dapat dikurangkan telah mengakibatkan hutang lebih murah daripada saham biasa atau saham preferen.

Akibatnya, pemerintah membayar sebagian dari biaya modal yang bersumber dari hutang atau dengan kata lain hutang memberikan manfaat perlindungan pajak.

Hasilnya, penggunaan hutang mengakibatkan peningkatan porsi laba operasi perusahaan yang mengalir ke investor. Jadi, semakin besar hutang perusahaan, semakin tinggi nilai sahamnya. Namun ada suatu tingkat hutang yang menjadi ambang batas, dimana tingkat ambang batas hutang tersebut menunjukkan biaya kebangkrutan mulai menjadi material. Apabila hutang melampaui batas tersebut, biaya kebangkrutan akan semakin besar, dan hal itu semakin mengurangi manfaat pajak yang disebabkan oleh hutang. Namun belum menghapuskan manfaat pajak

dari hutang sehingga harga saham masih naik (meskipun kenaikannya masih kecil) dengan bertambahnya jumlah hutang, hal ini berada antara kisaran ambang batas hutang dengan titik struktur modal optimal. Struktur modal optimal ialah titik dimana manfaat marjinal dari perlindungan pajak sama dengan biaya kebangkrutan marjinal. Tetapi, setelah melampaui titik ini jumlah biaya kebangkrutan melebihi keringanan pajak sehingga mulai titik ini peningkatan rasio hutang akan menurunkan nilai saham perusahaan.

Menurut Lukas (1994 : 321) trade-off theory memberikan tiga masukan penting:

a. Perusahaan memiliki aktiva yang tinggi variabilitas keuntungannya akan memiliki probabilita financial distress yang besar. Perusahaan semacam ini harus menggunakan sedikit hutang.

b. Aktiva tetap yang khas (tidak umum), aktiva yang tidak tampak (intangible assets) dan kesempatan bertumbuh akan kehilangan banyak nilai jika terjadi financial distress. Perusahaan yang menggunakan aktiva semacam ini seharusnya menggunakan sedikit hutang.

c. Perusahaan yang membayar pajak yang tinggi (dikenai tingkat pajak yang besar) sebaiknya lebih banyak menggunakan hutang dibanding perusahaan yang membayar pajak rendah.

“Financial Distress adalah kondisi dimana perusahaan mengalami kesulitan keuangan dan terancam bangkrut” (Lukas, 1994;319).

b. Faktor-Faktor yang Mempengaruhi Struktur Pendanaan

Menurut Brigham (2001:39), faktor-faktor yang umumnya dipertimbangkan ketika mengambil keputusan mengenai struktur pendanaan, yaitu:

a. Stabilitas penjualan. Perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil.

b. Struktur aktiva. Perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit cenderung lebih banyak menggunakan hutang.

c. Leverage operasi. Jika hal-hal lain tetap sama, perusahaan dengan leverage operasi yang lebih kecil cenderung lebih mampu untuk memperbesar leverage keuangan karena ia akan mempunyai resiko bisnis yang lebih kecil.

d. Tingkat pertumbuhan. Jika hal-hal yang lain tetap sama, perusahaan yang tumbuh dengan pesat harus lebih banyak mengandalkan modal eksternal.

e. Profitabilitas. Seringkali pengamatan menunjukkan bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil.

f. Pajak. Makin tinggi tarif pajak perusahaan, akan semakin besar manfaat penggunaan hutang.

g. Pengendalian. Pengaruh hutang lawan saham terhadap posisi pengendalian manajemen dapat mempengaruhi struktur modal.

h. Sikap manajemen. Karena tidak seorang pun dapat membuktikan bahwa struktur modal yang satu akan membuat harga saham lebih tinggi daripada struktur modal lainnya, manajemen dapat melakukan pertimbangan sendiri terhadap struktur modal yang tepat.

i. Sikap pemberi pinjaman dan lembaga penilai peringkat. Tanpa memperhatikan analisis para manajer atas faktor-faktor leverage yang tepat bagi perusahaan mereka, sikap para pemberi pinjaman dan perusahaan penilai peringkat (rating agency) seringkali mempengaruhi keputusan struktur keuangan.

j. Kondisi pasar. Kondisi di pasar saham dan obligasi mengalami perubahan jangka dan pendek yang dapat sangat berpengaruh terhadap struktur modal perusahaan yang optimal.

k. Kondisi internal perusahaan. Kondisi internal perusahaan juga berpengaruh terhadap struktur modal yang ditargetkannya.

l. Fleksibilitas Keuangan.

c. Leverage (Rasio Hutang)

Menurut Van Horne (2005:208), menyatakan “rasio leverage (hutang) yaitu rasio yang menunjukkan sejauh mana perusahaan dibiayai oleh hutang”.

Menurut Harahap (1998:306), mengatakan bahwa “rasio leverage menggambarkan hubungan antara hutang perusahaan terhadap modal maupun asset”. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh hutang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity).

Perusahaan yang baik semestinya memiliki komposisi modal yang lebih besar dari hutang.

Sedangkan menurut Sartono (2001:257), mengatakan bahwa “Leverage adalah penggunaan asset dan sumber dana (sources of funds) oleh perusahaan yang memiliki beban (biaya) tetap dengan maksud agar meningkatkan keuntungan potensial pemegang saham”.

Perusahaan menggunakan operating dan financial leverage dengan tujuan agar keuntungan yang diperoleh lebih besar daripada biaya assets dan sumber dananya, dengan akan meningkatkan keuntungan pemegang saham. Sebaliknya leverage akan juga meningkatkan variabilitas (resiko) keuntungan, karena jika perusahaan ternyata mendapat keuntungan yang lebih rendah dibiaya tetapnya maka penggunaan leverage akan menurunkan keuntungan pemegang saham.

1. Operating Leverage

Perusahaan dalam beroperasi memiliki beban tetap. Hingga sejauh mana beban tetap yang digunakan di dalam operasi perusahaan mampu memberikan hasil yang lebih besar dari beban tetapnya. Untuk mengukur sejauh mana penggunaan operating leverage itu menguntungkan dapat digunakan analisis pulang pokok (break even analysis).

2. Financial Leverage

Financial Leverage merupakan penggunaan hutang untuk peningkatan laba. Penggunaan financial leverage yang semakin tinggi mengakibatkan harga modal tetapnya tinggi dan perusahaan harus berusaha agar memperoleh

tambahan laba sebelum bunga dan pajak yang lebih tinggi daripada biaya tetapnya. Hal ini dapat meningkatkan resiko finansial.

Berbagai financial ratio dapat dipergunakan untuk mengukur resiko dalam hubungannya dengan perusahaan yang menggunakan leverage dalam struktur modalnya. Misalnya: Total Debt to Total Assets Ratio, Debt to Equity Ratio, Times Interest Earned Ratio dan Fixed Charge Coverage Ratio.

Menurut Vera et al. (2005), “Tujuan umum perusahaan adalah memaksimumkan nilai perusahaan dengan meminimumkan biaya modal perusahaan. Oleh sebab itu, struktur pendanaan perusahaan ditampilkan dari tingkat leverage perusahaan, dimana tingkat leverage dapat dilihat dari debt to equity ratio”.

Debt to Equity Ratio merupakan perbandingan hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya.

Rumus Debt to Equity Ratio adalah:

DER = Total Liabilities

Total Equity

2. Profitabilitas

Menurut Harahap (1998:219), “rasio profitabilitas menggambarkan kemampuan perusahaan untuk mendapatkan laba melalui seluruh kemampuan dan sumber yang ada”.

Perusahaan dengan rate of return tinggi cenderung menggunakan proporsi hutang yang relatif kecil, karena dengan rate of return yang tinggi, kebutuhan

dana dapat diperoleh dari laba ditahan. Beberapa penelitian seperti Baskin (1989), Titman dan Wessels (1988), Thies dan Klock (1992) dalam Mayangsari (2001:11) menunjukkan “bahwa perusahaan yang tingkat pengembalian keuntungan pada investasi yang tinggi menggunakan hutang yang relatif kecil”.

Profitabilitas diukur dengan rasio return on assets dengan rumus : ROA = Net Profit

Total Assets

Rasio ini membandingkan laba bersih setelah pajak dengan total asset dan menunjukkan kemampuan untuk menghasilkan laba berdasarkan ekuitas pemegang saham.

3. Struktur Asset

Dalam perusahaan, struktur asset akan mempunyai pengaruh terhadap sumber-sumber pembelanjaan dalam beberapa cara. Pertama, menurut Mayangsari (2001:10), mengatakan bahwa “pada perusahaan yang sebagian modalnya tertanam dalam aktiva tetap, pemenuhan kebutuhan dana akan diutamakan dari modal sendiri dan modal asing hanya berfungsi sebagai pelengkap”. Hal ini disebabkan oleh penggunaan asset tetap akan menimbulkan adanya beban tetap yang berupa fixed cost. Dan apabila perusahaan memakai modal asing, untuk membelanjai asset tetapnya maka kos tetap yang akan ditanggungnya juga akan besar. Kedua, menurut Mayangsari (2001:10) mengatakan bahwa “pada perusahaan yang sebagian besar assetnya berupa asset tetap, komposisi penggunaan hutang akan lebih didominasi oleh hutang jangka panjang”. Karena jangka waktu terikatnya dana dalam asset tetap adalah lebih lama dibandingkan

dengan asset lainnya maka penggunaan hutang lebih ditekankan pada hutang jangka panjang. Hal ini juga dimaksudkan untuk menjaga likuiditas perusahaan.

Beberapa penelitian sebelumnya membuktikan struktur asset mempunyai pengaruh yang signifikan terhadap hutang.

4. Kebijakan Deviden

Kebijakan dividen perusahaan harus dipandang sebagai bagian integral dari keputusan pendanaan perusahaan. Rasio pembayaran dividen menetapkan jumlah laba yang dapat ditahan dalam perusahaan. Semakin banyak jumlah laba saat ini yang ditahan dalam perusahaan berarti semakin sedikit uang yang akan tersedia bagi pembayaran dividen saat ini. Nilai dari dividen yang dibayarkan kepada para pemegang saham karena harus diseimbangkan dengan biaya kesempatan/biaya peluang (opportunity cost) laba ditahan yang tidak dibagikan sebagai cara untuk pendanaan melalui ekuitas.

Menurut Lukas (1994:359), ada beberapa faktor lain yang mempengaruhi manajemen dalam menentukan kebijakan dividen, antara lain:

a. Perjanjian hutang

Pada umumnya perjanjian hutang antara perusahaan dengan kreditor membatasi pembayaran dividen. Misalnya, dividen hanya dapat diberikan jika kewajiban hutang telah dipenuhi perusahaan dan atau rasio-rasio keuangan menunjukkan bank dalam kondisi sehat.

b. Pembatasan dari saham preferen

Tidak ada pembayaran dividen untuk saham biasa jika dividen saham preferen belum dibayar.

c. Tersedianya kas

Dividen berupa uang tunai (cash dividend) hanya dapat dibayar jika tersedia uang tunai yang cukup. Jika likuiditas baik, perusahaan dapat membayar dividen.

d. Pengendalian

Jika manajemen ingin mempertahankan kontrol terhadap perusahaan, ia cenderung untuk segan menjual saham baru sehingga lebih suka menahan laba guna memenuhi kebutuhan dana. Akibatnya dividen yang dibayar menjadi kecil. Faktor ini menjadi penting pada perusahaan yang relatif kecil.

e. Kebutuhan dana untuk investasi

Perusahaan yang berkembang selalu membutuhkan dana baru untuk diinvestasikan pada proyek-proyek yang menguntungkan. Sumber dana baru yang merupakan modal sendiri (equity) dapat berupa penjualan saham baru dan laba ditahan. Manajemen cenderung memanfaatkan laba ditahan karena penjualan saham baru menimbulkan biaya peluncuran saham. Oleh karena itu, semakin besar kebutuhan dana investasi, semakin kecil dividen payout ratio.

f. Fluktuasi Laba

Jika laba perusahaan cenderung stabil, perusahaan dapat membagikan dividen yang relatif besar tanpa takut harus menurunkan dividen jika laba tiba-tiba merosot. Sebaliknya jika laba perusahaan berfluktuasi, dividen sebaiknya kecil agar kestabilannya terjaga. Selain itu, perusahaan dengan laba yang berfluktuasi sebaiknya tidak banyak menggunakan hutang guna mengurangi resiko kebangkrutan.

Konsekuensinya: laba ditahan menjadi besar dan dividen mengecil.

Kebijakan dividen adalah bagian yang tidak dapat dipisahkan dalam keputusan pendanaan perusahaan. Kebijakan dividen mempresentasikan suatu rencana tindakan yang harus diikuti apakah keputusan dividen harus dibuat.

Indikator dari kebijakan dividen adalah rasio pembayaran dividen (dividend pay- out ratio).

Menurut Van Horne (2005:270), mengatakan bahwa “rasio pembayaran dividen (dividend pay-out ratio) ialah dividen tunai tahunan yang dibagikan dengan laba tahunan atau dividen per lembar saham dibagi dengan laba per lembar saham”. Rasio ini menunjukkan persentase laba perusahaan yang dibayarkan kepada pemegang saham.

Kebijakan deviden diukur dengan rasio Dividend Pay-out Ratio dengan rumus : DPR = Devidend per Share

Earnings per Share

B. Tinjauan Penelitian Terdahulu

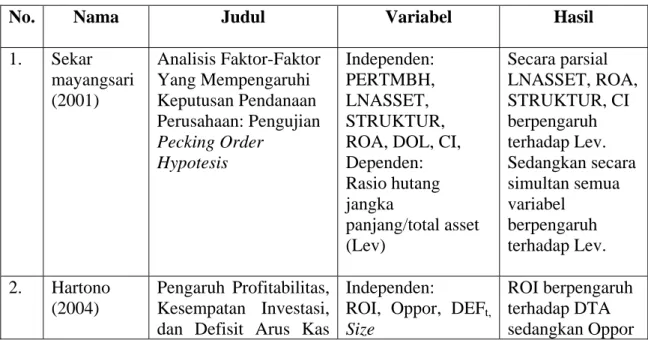

Mayangsari (2001) melakukan penelitian dengan tujuan untuk menguji pecking order theory, serta untuk mengidentifikasikan pengaruh struktur asset, tingkat pertumbuhan, besaran perusahaan, profitabilitas, operating leverage, dividend pay-out ratio dan perubahan modal kerja terhadap sumber pendanaan eksternal perusahaan manufaktur di Indonesia. Penelitian menggunakan periode 1 tahun yaitu tahun 1996. Alat analisis yang digunakan adalah metode regresi dengan terlebih dahulu menguji berbagai macam asumsi klasik. Hasilnya menunjukkan bahwa variabel–variabel yang secara statistis signifikan mempengaruhi kebijakan pendanaan eksternal adalah besaran perusahaan (LNASSET), profitabilitas (ROA), struktur asset (STRUKTUR) dan perubahan modal kerja (Cl). Secara bersama-sama variabel-variabel independen yang digunakan dalam penelitian ini dapat menjelaskan variabel independen secara statistis signifikan (F=6,1631). Tetapi secara individual ada beberapa variabel yang tidak statistis signifikan yaitu Degree Operating Leverage (DOL) dan pertumbuhan (PERTMBH).

Hartono (2004) melakukan penelitian tentang pengaruh profitabilitas, kesempatan investasi, dan defisit arus kas terhadap kebijakan pendanaan perusahaan. Melakukan penelitian pada 51 perusahaan manufaktur yang terdaftar di BEJ dari tahun 1996-1999. Variabel-variabel yang digunakan adalah

perubahan hutang jangka panjang yang diterbitkan ( Dit), Debt to Total Assets

(DTA), Return on Investment (ROI), kesempatan investasi (Oppor) dan defisit arus kas (DEFt). Pengolahan data dilakukan dengan analisis bivariat dan analisis multivariat dengan memasukkan variabel control yaitu size. Hasil penelitian menunjukkan bahwa profitabilitas berpengaruh secara terbalik dengan leverage perusahaan, sedangkan kesempatan investasi tidak berpengaruh secara signifikan terhadap leverage (Dividend Pay-out Ratio) perusahaan. Defisit arus kas berpengaruh positif dan signifikan terhadap perubahan hutang. Dengan memasukkan variabel size sebagai variabel kontrol, tidak adanya pengaruh yang signifikan antara variabel size dengan perubahan hutang. Namun demikian secara bersama-sama kedua variabel yaitu defisit arus kas dan size mempunyai pengaruh signifikan.

Vera, Tobing dan Ibad (2005) melakukan penelitian mengenai perbedaan struktur pendanaan perusahaan multinasional dan perusahaan domestik di Indonesia. Penelitian menggunakan perusahaan – perusahaan yang terdaftar di Bursa Efek Jakarta dari tahun 1999-2003. Variabel – variabel yang digunakan adalah leverage sebagai variabel terikat, sedangkan untuk variabel bebas adalah biaya keagenan (AG), biaya kebangkrutan (BC), ukuran perusahaan (SIZE), tingkat pertumbuhan (GR), dan profitabilitas perusahaan (PROF). Metode analisis yang digunakan ialah model regresi linear berganda. Tingkat profitabilitas perusahaan, biaya kebangkrutan dan ukuran perusahaan sama-sama berpengaruh signifikan pada tingkat leverage perusahaan. Biaya keagenan perusahaan tidak berpengaruh signifikan pada tingkat leverage perusahaan multinasional (MNC)

maupun perusahaan domestik (DC). Tingkat pertumbuhan perusahaan domestik berpengaruh signifikan pada tingkat leverage, sedangkan tingkat pertumbuhan perusahaan multinasional tidak berpengaruh pada tingkat leverage.

Jortan (2007) melakukan penelitian mengenai pengaruh struktur aktiva, profitabilitas dan kebijakan deviden terhadap struktur pendanaan pada industri perbankan di Bursa Efek Jakarta dari tahun 2001-2005. Variabel-variabel yang digunakan adalah leverage sebagai variabel dependen, sedangkan untuk variabel independent adalah struktur aktiva, profitabilitas, dan kebijakan deviden.

Penelitian menggunakan regresi linear dan regresi berganda. Hasil pengujian menunjukkan struktur aktiva mempunyai pengaruh signifikan terhadap struktur pendanaan pada industri perbankan dari pada profitabilitas dan kebijakan deviden.

Hasil pengujian juga menunjukkan bahwa struktur aktiva, profitabilitas dan kebijakan dividen berpengaruh secara simultan terhadap struktur pendanaan industri perbankan.

TABEL 2.1 PENELITIAN TERDAHULU

No. Nama Judul Variabel Hasil

1. Sekar mayangsari (2001)

Analisis Faktor-Faktor Yang Mempengaruhi Keputusan Pendanaan Perusahaan: Pengujian Pecking Order

Hypotesis

Independen:

PERTMBH, LNASSET, STRUKTUR, ROA, DOL, CI, Dependen:

Rasio hutang jangka

panjang/total asset (Lev)

Secara parsial LNASSET, ROA, STRUKTUR, CI berpengaruh terhadap Lev.

Sedangkan secara simultan semua variabel

berpengaruh terhadap Lev.

2. Hartono (2004)

Pengaruh Profitabilitas, Kesempatan Investasi, dan Defisit Arus Kas

Independen:

ROI, Oppor, DEFt, Size

ROI berpengaruh terhadap DTA sedangkan Oppor

Terhadap Kebijakan Pendanaan Perusahaan

Dependen:

DTA dan

Dit

tidak

berpengaruh.

Sedangkan secara simultan DEFt dan Size berpengaruh terhadap Dit, namun secara parsial hanya DEFt yang berpengaruh terhadap Dit

3. Vera, Rudolf L.

Tobing dan Akromul Ibad (2005)

Perbedaan Struktur Pendanaan Perusahaan Multinasional dan Perusahaan Domestik di Indonesia

Independen:

AG, BC, Size, GR, PROF

Dependen:

DER

PROF, BC dan Size berpengaruh terhadap DER, AG tidak berpengaruh terhadap DER baik untuk MNC dan DC, GR berpengaruh terhadap DER (DC) sedangkan GR tidak

berpengaruh terhadap DER (MNC).

4. Yustina Jortan (2007)

Pengaruh Struktur Aktiva, Profitabilitas dan Kebijakan Deviden Terhadap Struktur Pendanaan Pada Industri Perbankan Yang Tercatat di Bursa Efek Jakarta

Independen:

Struktur Aktiva (FixedAssets/Total Assets),Profitabilitas (ROA), dan

Kebijakan Deviden (DPR)

Dependen:

Leverage (Debt to Equity Ratio)

Struktur Aktiva dan ROA secara parsial

berpengaruh terhadap leverage, sedangkan DPR tidak

berpengaruh.

Sedangkan secara simultan ROA, Struktur Aktiva, dan DPR

berpengaruh terhadap Leverage.

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Dalam penelitian ini terdapat penggunaan tiga variabel independen antara lain ROA (Return on Assets), Struktur Asset (Fixed Asset/Total Asset), DPR (Dividen Pay-Out Ratio) dan yang akan diuji pengaruhnya terhadap variabel dependen yang digunakan yaitu DER (Debt Equity Ratio).

ROA (Return On Assets) merupakan bagian dari ukuran profitabilitas perusahaan. ROA adalah perbandingan antara laba bersih setelah pajak dengan total asset. ROA menggambarkan tingkat keuntungan yang mampu diraih perusahaan saat menjalankan operasi. Pecking order theory menunjukkan jika sebuah perusahaan lebih profitable maka pendanaannya lebih banyak berasal dari pendanaan secara internal. Semakin profitable sebuah perusahaan diharapkan memiliki pendanaan internal yang lebih tinggi, hal ini akan menyebabkan tingkat leverage rendah. Oleh karena itu, profitabilitas memiliki hubungan yang negatif dengan tingkat leverage.

Dalam suatu perusahaan, struktur asset akan mempunyai pengaruh terhadap sumber-sumber pembelanjaan dalam beberapa cara. Menurut Mayangsari (2001:10) “pada perusahaan yang sebagian modalnya tertanam dalam aktiva tetap, pemenuhan kebutuhan dana akan diutamakan dari modal sendiri dan modal asing hanya berfungsi sebagai pelengkapan”. Hal ini disebabkan oleh penggunaan aktiva tetap akan menimbulkan adanya beban tetap yang berupa fixed cost. Dan apabila perusahaan memakai modal asing, untuk membelanjai aktiva tetapnya maka kos tetap yang akan ditanggungnya juga akan besar.

DPR (Dividend Pay-out Ratio) menunjukkan besarnya laba yang dibayarkan kepada pemegang saham dalam bentuk dividen. Kebijakan dividen akan memiliki pengaruh terhadap tingkat leverage suatu perusahaan. Kebijakan dividen yang stabil menyebabkan adanya keharusan bagi perusahaan untuk menyediakan sejumlah dana guna membayar jumlah dividen yang tetap tersebut.

Apabila perusahaan menggunakan tingkat leverage yang tinggi, maka ada kemungkinan bahwa dalam jangka panjang perusahaan tidak akan mampu membayar dividen yang stabil serta memenuhi beban tetap hutang. Penelitian Sudarsi (2000:4) menyatakan “semakin tinggi DER berarti modal sendiri semakin sedikit dibandingkan hutangnya”. DER yang meningkat membuat pendapatan menurun karena digunakan untuk membiayai hutang sehingga dividen juga menurun karena DPR yang ditetapkan kecil, sebaliknya jika DER menurun maka DPR yang ditetapkan meningkat dan dividen yang dibagikan juga besar.

Dengan demikian, model kerangka konseptual yang dipergunakan dalam penelitian ini adalah:

ROA (X1)

DPR (X3)

Struktur Asset (X2) DER (Y)

2. Hipotesis

Berdasarkan tinjauan teoritis, tinjauan penelitian terdahulu dan kerangka konseptual maka hipotesis sebagai berikut:

H1 : ROA (Return on Asset), Struktur Asset, DPR (Dividend Pay-out Ratio) berpengaruh terhadap DER (Debt to Equity Ratio).