FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

ANALISIS PROSEDUR PENGAJUAN KLAIM JAMINAN PENSIUN PADA BPJS KETENAGAKERJAAN

CABANG MEDAN BELAWAN

TUGAS AKHIR

Diajukan Oleh :

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, yang telah memberikan hikmat dan kemampuan kepada penulis sehingga penulis dapat menyelesaikan Tugas Akhir ini yang berjudul “ANALISIS PROSEDUR PENGAJUAN KLAIM JAMINAN PENSIUN PADA BPJS KETENAGAKERJAAN CABANG MEDAN BELAWAN” yang disusun sebagai salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III Fakultas Ekonomi dan Bisnis Universtas Sumatera Utara.

Dalam penulisan Tugas Akhir ini penulis menghadapi berbagai hambatan, tetapi semuanya dapat penulis lalui atas berkat anugerah dan kasih setia-Nya yang begitu besar. Penulis menyadari bahwa hasil penelitian yang disajikan dalam Tugas Akhir ini tidak lepas dari kekurangan dan keterbatasan. Oleh karena itu, penulis mengharapkan kritik dan saran yang sifatnya membangun dari para pembaca. Penulis juga mengucapkan terimakasih yang setulus-tulusnya kepada orang tua tercinta OBHP Siahaan dan D.S Ginting yang penuh kasih sayang dan kesabaran selalu memberikan semangat serta dengan ikhlas membesarkan, mendidik serta mencukupi segala keperluan penulis. Kepada adik tersayang penulis Yosua Maranatha Siahaan, sepupu tersayang penulis Sarah Mutiara Sembiring,Naomi Hartati Sembiring,Nenek tercinta penulis serta seluruh keluarga besar penulis yang setiap hari selalu ada untuk membantu dan mendukung penulis. Ucapan terima kasih dengan tulus juga penulis sampaikan kepada yang terkasih dan terhormat:

2. Ibu Dr. Yeni Absah, SE, M.Si. selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumtera Utara

3. Bapak Liasta Ginting, SE, M.Si. selaku Dosen Pembimbing yang telah berkenan meluangkan waktu,tenaga dan pikiran untuk memberikan arahan dan bimbingan kepada penulis dalam menyelesaikan Tugas Akhir ini.

4. Sahabat tersayang penulis Jack.M, Zizi, Sally, Rahmat, Said, Ilza, Arfanda, Agnes, Mutia, Cilla, Febri, dan Sarjut yang selalu menyemangati dan menolong penulis.

5. Teman-teman tersayang penulis selama menempuh pendidikan, Nabawi, Lulu, Ita, Tiwa, Zura, Puspad, Tiwi, Junita, Aurel, Desti dan Syifa. Serta kepada teman-teman Manajemen Keuangan Grup C 2013 yang tidak dapat disebutkan satu per satu.

Akhir kata, penulis berharap semoga Tugas Akhir ini dapat bermanfaat bagi semua pihak yang memerlukannya, terutama bagi para mahasiswa di Universitas Sumatera Utara.

Medan, 30 Juni 2016 Penulis

Hanastasia Siahaan

Halaman

KATA PENGANTAR………... i

DAFTAR ISI………. iii

DAFTAR GAMBAR………. iv

DAFTAR TABEL... v

BAB I PENDAHULUAN A. Latar Belakang Masalah……….. 1

B. Rumusan Masalah……… 6

C. Tujuan Penelitian………. 6

D. Manfaat Penelitian………... 7

BAB II PROFIL PERUSAHAAN A. Sejarah Perusahaan……….. 8

1. Visi dan Misi BPJS Ketenagakerjaan……….. 10

2. Makna dan Arti Logo BPJS Ketenagakerjaan ………. 11

B. Struktur Organisasi……….. 13

C. Uraian Pekerjaan………. 16

D. Jaringan Kegiatan………...………. 25

E. Kinerja Usaha Terkini...……….. F. Rencana Kegiatan... 26 27 BAB III PEMBAHASAN A. Pengertian Klaim...………...………… 28

B. Perbedaan Asuransi dan Jaminan Sosial ... ... ……… 29 C. Program BPJS Ketenagakerjaan...……….... 30

D. Peserta BPJS Ketenagakerjaan...……… 31

E. Tata Cara Pengajuan Klaim Jaminan Pensiun... ………. 32

F.Analisis Proses Pengajuan Klaim Jaminan Pensiun... 40

BAB IV KESIMPULAN DAN SARAN A.Kesimpulan... 48

B.Saran... 49

DAFTAR PUSTAKA ... 50

Gambar 2.1 Logo BPJS Ketenagakerjaan...……… 11 Gambar 2.2 Struktur Organisasi BPJS Ketenagakerjaan...

....………...……….

15

Halaman Gambar 3.1 Tabel Iuran dan Upah Berkala...……… 33 Gambar 3.2 Tabel Iuran dan Upah Berkala...

....………...……….

39

A.Latar Belakang

Pembangunan nasional telah menciptakan lapangan kerja dan memperluas kesempatan kerja bagi angkatan kerja yang memberikan penghasilan untuk memenuhi kebutuhan hidup bagi diri dan keluarganya.Namun kemampuan kerja dan penghasilan tersebut senantiasa menghadapi risiko gangguan karena sakit,kecelakaan,cacat,hari tua,meninggal dunia dan PHK. Oleh karena itu dibutuhkan jaminan kecelakaan kerja,jaminan pemeliharaan hari tua,jaminan hari tua,jaminan pensiun dan jaminan kematian sebagaimana diatur dalam Undang- Undang No.3 Tahun 1992 tentang Jaminan Sosial Tenaga Kerja (Kertonegoro,dkk.2008)

Jaminan sosial adalah suatu program yang didanai atau diberikan oleh pemerintah untuk memenuhi kebutuhan dasar orang tanpa sumber daya. Pada umumnya hal itu diarahkan pada mereka yang hidup dalam kemiskinan, penyandang cacat, keluarga kurang mampu dan sebagainya. ILO Convension no 102 mendefinisikan jaminan sosial sebagai: Perlindungan yang diberikan oleh masyarakat untuk masyarakat melalui seperangkat kebijaksanaan publik terhadap tekanan ekonomi dan sosial yang diakibatkan oleh hilangnya sebagian atau seluruh pendapatan akibat berbagai resiko yang diakibatkan oleh sakit, kehamilan, persalinan, kecelakaan kerja, kecacatan, pengangguran, pensiun, usia tua, kematian dini penghasil utama pendapatan, perawatan medis termasuk pemberian santunan kepada anggota keluarga termasuk anak-anak.

Kertonegoro mengatakan bahwa Jaminan sosial merupakan konsepsi kesejahteraan yang melindungi resiko baik sosial maupun ekonomi masyarakat dan membantu perekonomian nasional dalam rangka mengoreksi keetidakadilan distribusi penghasilan dengan memberikan bantuan kepada golongan ekonomi rendah (Sentanoe, 1993: 10). Jelas bahwa jaminan sosial menjamin santunan sehingga tenaga kerja terlindungi terhadap ketidakmampuan bekerja dalam penghasilan dan menjamin kebutuhan dasar bagi keluarganya sehingga memiliki sifat menjaga nilai-nilai manusia terhadap ketidakpastian dan keputusasaan.

Jaminan sosial adalah sistem atau skema pemberian tunjangan yang menyangkut pemeliharaan penghasilan (Suharto, 2009:15). Sebagai pelayanan sosial publik, jaminan sosial merupakan perangkat negara yang didesain untuk menjamin bahwa setiap orang sekurang-kurangnya memiliki pendapatan minimum yang cukup untuk memenuhi kebutuhan dasarnya. Jaminan sosial merupakan sektor kunci dari sistem negara kesejahteraan berdasarkan bahwa prinsip negara harus berusaha menjamin adanya jaring pengaman pendapatan atau pemeliharaan pendapatan bagi mereka yang tidak memiliki sumber pendapatan untuk memenuhi kebutuhan hidupnya (Suharto, 2009:16). Undang-undang No.40 tahun 2004 tentang sistem jaminan sosial nasional pasca putusan mahkamah konstitusi Republik Indonesia ditegaskan, jaminan sosial merupakan salah satu bentuk perlindungan sosial untuk menjamin agar setiap rakyat dapat memenuhi kebutuhan dasar hidup layak.

Sesuai dengan kebijakan pemerintah melalaui Undang-Undang No.3 Tahun 1992,maka semua tenaga kerja harus di ikutsertakan dalam program jaminan sosial tenaga kerja. Di dalam Undang-Undang No.3 Tahun 1992 tentang

Jaminan Sosial Tenaga Kerja sudah dijelaskan bahwa setiap badan usaha yang memperkerjakan sepuluh orang atau lebih atau membayar total upah Rp.1.000.000,00 (satu juta rupiah) per bulan,wajib mengikutsertakan pekerjanya dalam program jaminan sosial tenaga kerja.Program jaminan sosial tenaga kerja adalah perlindungan dasar bagi pekerja yang sifatnya saling membantu.

Jaminan sosial tenaga kerja merupaka hal yang paling prinsipil bagi setiap tenaga kerja dan sekaligus merupakan beban yang harus dipikul oleh setiap pengusaha. Oleh karena itu,tidak mustahil timbul kerawanan-kerawanan pada perusahaan-perusahaan tertentu yang tidak melaksanakan ketentuan tersebut.

Mengingat bahwa disetiap perusahaan memiliki pekerja tetap dan pekerja tidak tetap,maka dalam kenyataannya tidak setiap pekerja mendapatkan pelayanan jaminan sosial tenaga kerja.

Badan Penyelenggara Jaminan Sosial Ketenagakerjaan (BPJSTK) sebagaimana didasarkan pada UU No.24 Tahun 2011,pada prinsipnya merupakan sistem asuransi sosial bagi pekerja (yang mempunyai hubungan industrial) beserta keluarganya. Skema BPJSTK meliputi program-program yang terkait dengan risiko,seperti jaminan kecelakaan kerja,jaminan hari tua,jaminan pensiun dan jaminan kematian.Cakupan jaminan kecelakaan kerja (JKK) meliputi : biaya pengankutan, biaya pemeriksaan,pengobatan,perawatan,biaya rehabilitasi,serta santunan uang bagi pekerja yang tidak mampu bekerja,dan cacat. Apabila pekerja meninggal dunia bukan akibat kecelakaan kerja,mereka atau keluarganya berhak atas jaminan kematian (JK) berupa biaya pemakaman dan santunan berupa uang.Apabila pekerja telah mencapai usia 55 tahun atau mengalami cacat total/seumur hidup,mereka berhak memperoleh jaminan hari tua (JHT) yang

dibayar sekaligus atau secara berkala.Sedangkan jaminan pensiun (JP) bertujuan mempertahankan derajat kehidupan yang layak bagi peserta dan/atau ahli warisnya dengan memberikan penghasilan setelah peserta memasuki usia pensiun,mengalami cacat total tetap,atau meninggal dunia.

Badan Penyelenggara Jaminan Sosial Ketenagakerjaan (BPJSTK) tersebut yang menanggulangi risiko-risiko kecelakaan sekaligus akan menciptakan ketenangan kerja yang pada gilirannya akan membantu meningkatkan produktivitas kerja.Efisiensi,kualitas dan produktivitas kerja sangat penting dalam menunjang industrialisasi dalam tahap pembangunan selanjutnya.

Badan Penyelenggara Jaminan Sosial Ketenagakerjaan (BPJSTK) menyelenggarakan sistem jaminan sosial nasional berdasarkan prinsip kegotong- royongan,nirlaba,keterbukaan,kehati-hatian,akuntabilitas,portabilitas,kepesertaan bersifat wajib,dana amanat,dan hasil pengelolaan Dana Jaminan Sosial dipergunakan seluruhnya untuk pengembangan program dan untuk sebesar- besarnya kepentingan Peserta.

BPJSTK pada hakikatnya merupakan program publik yang memberikan perlindungan bagi tenaga kerja dalam menghadapi risiko-risiko sosial-ekonomi tertentu. Unsur-unsur utama dalam pengertian ini menyangkut :

1. Program Publik

BPJS TK merupakan program publik, yaitu program yang memberikan hak dan kewajiban secara pasti (compulsory) bagi pengusaha dan tenaga kerja berdasarkan Undang-Undang No.24 Tahun 2011. Hak diberikan berupa santunan tunai dan pelayanan medis bagi tenaga kerja dan

keluarganya, sedangkan kewajibannya berupa kepersertaan dan pembiayaan dalam program ini.

2. Perlindungan

BPJSTK memberikan perlindungan yang sifatnya mendasar dengan maksud untuk menjaga harkat dan martabat manusia jika mengalami risiko-risiko sosial-ekonomi dengan biaya yang dapat dijangkau oleh setiap pengusahan dan tenaga kerja sendiri.

3. Risiko sosial ekonomi

Risiko-risiko yang ditanggulangi terbatas pada peristiwa-peristiwa kecelakaan,sakit,hamil,bersalin,cacat,hari tua dan meninggal dunia yang mengakibatkan berkurangnya atau terputusnya penghasilan tenaga kerja dan/atau membutuhkan perawatan medis.

Klaim adalah suatu bentuk tindakan yang didasari oleh hak. Hak klaim merupakan hak untuk mendeklarasikan kebenaran atas sesuatu. Menurut Peter Jones, hak klaim dapat bersifat positif dan negatif. Hak klaim positif adalah hak untuk mengklaim sesuatu yang memang merupakan haknya (legal) sehingga tindakan klaim pun akan sesuai dengan hak dan tidak merugikan orang lain dan tidak melanggar hak orang lain. Hak klaim negatif adalah hak untuk mengklaim sesuatu dengan melanggar hak orang lain (illegal) atau dengan kata lain bentuk tindakan yang tidak sesuai dengan hak sehingga cenderung merugikan dan melanggar hak orang lain.

Menurut Prihantoro (2001:56) Beban klaim adalah ganti rugi yang dibayarkan atau yang menjadi kewajiban kepada tertanggung dari pihak

penanggung atau perusahaan asuransi (ceding company) sehubungan dengan telah terjadinya kerugian.”

Dari pengetian diatas disimpulkan bahwa beban klaim merupakan ganti rugi yang dibayarkan perusahaan kepada tertanggung atas terjadinya kerugian dari peristiwa yang telah terjadi.

Klaim ini juga dialami perusahaan BPJSTK. Dalam pengajuan klaim banyak yang belum mengetahui tata cara klaim tersebut. Sehingga banyak pihak yang dirugikan,termasuk tenaga kerja/perusahaan. Untuk itu pemahaman dalam prosedur klaim seharusnya diketahui oleh perseorangan atau perusahaan sehingga jika ada kasus klaim dapat segera terselesaikan tanpa hambatan.

B.Rumusan Masalah

Berdasarkan iuran diatas dapat diketahui betapa pentingnya untuk mengetahui bagaimana proses pencairan dana pada BPJSTK karena masih banyak pihak–pihak khususnya peserta BPJS yang belum mengetahui proses pencairan dana/klaim sehingga hal ini menyulitkan/merugikan mereka dan memungkinkan terjadi penyelewengan oleh pihak yang tidak bertanggung jawab.Sehubungan dengan itu,maka permasalahan dirumuskan sebagai berikut: “ Bagaimana proses pengajuan klaim pada BPJS Ketenagakerjaan Cabang Medan Belawan”

C.Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui tata cara/ prosedur klaim BPJS Ketenagakerjaan serta mengetahui program-program yang ada di dalam BPJS Ketenagakerjaan.

D.Manfaat Penelitian 1. Bagi Perusahaan

Sebagai bahan sosialisasi bagi para peserta BPJSTK sehingga kedepannya diharapkan tidak terjadi kesalahpahaman antara peserta dengan pihak BPJSTK dalam menjalankan programnya.

2. Bagi Penulis

Sebagai partisipasi penulis dalam memberikan kontribusi pengembangan keilmuan khususnya dalam bidang penanganan klaim BPJSTK dan menambah wawasan penulis mengenai penerapan tata cara klaim BPJSTK.

3. Bagi Masyarakat

Sebagai tolak ukur dan menambah wawasan masyarakat dalam proses klaim BPJS Ketenagakerjaan

PROFIL INSTANSI A. Sejarah Ringkas BPJS Ketenagakerjaan

Sejarah terbentuknya BPJS Ketenagakerjaan yang dahulu bernama Jamsostek mengalami proses yang panjang, dimulai dari UU No.33/1947 jo UU No.2/1951 tentang kecelakaan kerja, Peraturan Menteri Perburuhan (PMP) No.48/1952 jo PMP No.8/1956 tentang pengaturan bantuan untuk usaha penyelenggaraan kesehatan buruh, PMP No.15/1957 tentang pembentukan Yayasan Sosial Buruh, PMP No.5/1964 tentang pembentukan Yayasan Dana Jaminan Sosial (YDJS), diberlakukannya UU No.14/1969 tentang Pokok-pokok Tenaga Kerja. Secara kronologis proses lahirnya asuransi sosial tenaga kerja semakin transparan.

Setelah mengalami kemajuan dan perkembangan, baik menyangkut landasan hukum, bentuk perlindungan maupun cara penyelenggaraan, pada tahun 1977 diperoleh suatu tonggak sejarah penting dengan dikeluarkannya Peraturan Pemerintah (PP) No.33 tahun 1977 tentang pelaksanaan program asuransi sosial tenaga kerja (ASTEK), yang mewajibkan setiap pemberi kerja/pengusaha swasta dan BUMN untuk mengikuti program ASTEK. Terbit pula PP No.34/1977 tentang pembentukan wadah penyelenggara ASTEK yaitu Perum Astek.

Tonggak penting berikutnya adalah lahirnya UU No.3 tahun 1992 tentang Jaminan Sosial Tenaga Kerja (JAMSOSTEK). Dan melalui PP No.36/1995 ditetapkannya PT. Jamsostek sebagai badan penyelenggara Jaminan Sosial Tenaga Kerja. Program Jamsostek memberikan perlindungan dasar untuk

memenuhi kebutuhan minimal bagi tenaga kerja dan keluarganya, dengan memberikan kepastian berlangsungnya arus penerimaan penghasilan keluarga sebagai pengganti sebagian atau seluruhnya penghasilan yang hilang, akibat risiko sosial.

Selanjutnya pada akhir tahun 2004, Pemerintah juga menerbitkan UU Nomor 40 Tahun 2004 tentang Sistem Jaminan Sosial Nasional. Undang-undang itu berhubungan dengan Amandemen UUD 1945 tentang perubahan pasal 34 ayat 2, yang kini berbunyi: "Negara mengembangkan sistem jaminan sosial bagi seluruh rakyat dan memberdayakan masyarakat yang lemah dan tidak mampu sesuai dengan martabat kemanusiaan". Manfaat perlindungan tersebut dapat memberikan rasa aman kepada pekerja sehingga dapat lebih berkonsentrasi dalam meningkatkan motivasi maupun produktivitas kerja.

Kiprah Perusahaan yang mengedepankan kepentingan dan hak normatif Tenaga Kerja di Indonesia terus berlanjut. Sampai saat ini, PT. Jamsostek (Persero) memberikan perlindungan 4 (empat) program, yang mencakup Program Jaminan Kecelakaan Kerja (JKK), Jaminan Kematian (JKM), Jaminan Hari Tua (JHT) dan Jaminan Pemeliharaan Kesehatan (JPK) bagi seluruh tenaga kerja dan keluarganya.

Tahun 2011, ditetapkanlah UU No 24 Tahun 2011 tentang Badan Penyelenggara Jaminan Sosial. Sesuai dengan amanat undang-undang, tanggal 1 Januri 2014 PT Jamsostek akan berubah menjadi Badan Hukum Publik. PT Jamsostek tetap dipercaya untuk menyelenggarakan program jaminan sosial tenaga kerja, yang meliputi JKK, JKM, JHT dengan penambahan Jaminan Pensiun mulai 1 Juli 2015.

Pada tahun 2014 pemerintah menyelenggarakan program Jaminan Kesehatan Nasional (JKN) sebagai program jaminan sosial bagi masyarakat sesuai UU No. 24 Tahun 2011, Pemerintah mengganti nama askes yang dikelola PT.Askes Indonesia (Persero) menjadi BPJS Kesehatan dan mengubah Jamsostek yang dikelola PT. Jamsostek (Persero) menjadi BPJS Ketenagakerjaan.

Visi Dan Misi BPJS Ketenagakerjaan Kantor Cabang Medan Belawan 1.Visi BPJS Ketenagakerjaan

Menjadi Badan penyelenggara Jaminan Sosial (BPJS) berkelas dunia, terpercaya, bersahabat dan unggul dalam Operasional dan Pelayanan.

2.Misi BPJS Ketenagakerjaan

Sebagai badan penyelenggara jaminan sosial tenaga kerja yang memenuhi perlindungan dasar bagi tenaga kerja serta menjadi mitra terpercaya bagi:

a. Tenaga Kerja: Memberikan perlindungan yang layak bagi tenaga kerja dan keluarga

b. Pengusaha: Menjadi mitra terpercaya untuk memberikan perlindungan kepada tenaga kerja dan meningkatkan produktivitas

c. Negara: Berperan serta dalam pembangunan

Tujuan dan Makna Logo BPJS Ketenagakerjaan 1. Tujuan BPJS Ketenagakerjaan

Tujuan BPJS Ketenagakerjaan Berdasarkan Undang-Undang Nomor 24 Tahun 2011 tentang Badan Penyelenggara Jaminan Sosial, BPJS Ketenagakerjaan dibentuk guna menyelenggarakan program perlindungan dan kesejahteraan bagi seluruh tenaga kerja beserta keluarganya melalui sistem jaminan sosial. Program

Jaminan Sosial merupakan program perlindungan yang bersifat dasar bagi tenaga kerja yang bertujuan untuk menjamin adanya keamanan dan kepastian terhadap risiko-risiko sosial ekonomi dan merupakan sarana penjamin arus penerimaan penghasilan bagi tenaga kerja dan keluarganya akibat dari terjadinya risiko- risiko sosial dengan pembiayaan yang terjangkau oleh pengusaha dan tenaga kerja.

Untuk mencapai maksud dan tujuan tersebut, BPJS Ketenagakerjaan melaksanakan program jaminan sebagai berikut :

1. Jaminan hari tua 2. Jaminan kematian

3. Jaminan kecelakaan kerja 4. Jaminan pension

2. Logo BPJS Ketenagakerjaan

Gambar 2.1

Logo BPJS Ketenagakerjaan Kantor Cabang Medan Belawan Arti Logo BPJS Ketenagakerjaan

Logo BPJS Ketenagakerjaan menggunakan empat warna berbeda, yaitu hijau, putih, kuning dan biru. Penggunaan warna yang lebih beragam ini bukan sekedar agar logo baru ini terlihat lebih menarik. Tapi, dibalik warna-warna tersebut mengandung nilai dan makna filosofis tertentu, yaitu :

HIJAU

a. Warna hijau melambangkan kesejahteraan

b. Warna hijau diharapkan dapat merepresentasikan nilai-nilai pertumbuhan, harmoni, kesegaran, stabilitas dan keamanan.

PUTIH

a. Warna putih melambangkan integritas

b. Warna putih diharapkan dapat merepresentasikan kemurnian, kebersihan dan kesempurnaan sebagai simbol kebaikan.

KUNING

a. Warna kuning melambangkan optimisme

b. Warna kuning diharapakan dapat merepresentasikan optimisme, pencerahan dan kebahagiaan serta memberi harapan akan masa depan yang lebih baik.

BIRU

a. Warna biru melambangkan keberlanjutan

b. Warna biru diharapkan dapat merepresentasikan kepercayaan, kesetiaan, kebijaksanaan, kepercayaan diri, keahlian dan ketahanan jangka panjang.

Selain dari sisi warna, perbedaan lain pada logo BPJS Ketenagakerjaan adalah pada tipologi huruf “J” yang membelah lingkaran dan dibuat makin membesar dari bawah ke atas. Ini melambangkan cita-cita BPJS Ketenagakerjaan yang terus bergerak naik dan semakin memberikan banyak manfaat bagi pekerja.

Selain itu, huruf “J” yang dibuat melebihi diameter lingkaran melambangkan sebagai puncak pencapaian yaitu universal coverage bagi kesejahteraan seluruh tenaga kerja di Indonesia.

Dengan logo baru ini diharapkan cita-cita BPJS Ketenagakerjaan untuk mewujudkan kesejahteraan bagi tenaga kerja di Indonesia dapat terealisasi, sesuai dengan tagline baru yaitu “Jembatan menuju Kesejahateraan Pekerja”.

3.Tugas Dan Fungsi BPJS Ketenagakerjaan Tugas BPJS Ketenagakerjaan :

a. Melakukan dan/atau menerima pendaftaran Peserta;

b. Memungut dan mengumpulkan Iuran dari Peserta dan Pemberi Kerja;

c. Menerima Bantuan Iuran dari Pemerintah;

d. Mengelola Dana Jaminan Sosial untuk kepentingan Peserta;

e. Mengumpulkan dan mengelola data Peserta program Jaminan Sosial;

f. Membayarkan Manfaat dan/atau membiayai

pelayanan kesehatan sesuai dengan ketentuan program Jaminan Sosial; dan

g. Memberikan informasi mengenai penyelenggaraan program Jaminan Sosial kepada Peserta dan masyarakat.

Fungsi BPJS Ketenagakerjaan :

BPJS Ketenagakerjaan sebagaimana berfungsi menyelenggarakan program jaminan kecelakaan kerja,program jaminan kematian, program jaminan pensiun, dan jaminan hari tua.

B.Struktur Organisasi

Struktur organisasi adalah merupakan suatu kerangka yang memperlihatkan sejumlah tugas-tugas dan kejadian-kejadian untuk mencapai tujuan organisasi. Hubungan antara fungsi-fungsi wewenang dan tanggung jawab setiap anggota didalamnya, biasanya bekerjasama dengan baik untuk mencapai

tujuan yang dimaksud.Dalam suatu perusahan yang menentukan bentuk organisasi adalah pimpinan yang bertujuan untuk mempermudah pimpinan dalam melaksanakan tugas-tugas yang menentukan bagian-bagian perkerjaan serta merupakan suatu alat untuk memberikan wewenang dan tanggung jawab atas perkerjaan yang diberikan kepada bawahan.

Struktur organisasi ini berguna untuk mencegah adanya kesenjangan maupun tumpang tindihnya wewenang dan tanggung jawab serta memudahkan pimpinan perusahaan dalam mengawasi aktivitas yang dilakukan sehari- hari.Sebaiknya untuk struktur organisasi peusahaan harus disusun sedemikian rupa serta fleksibel untuk memungkinkan diadakan perubahan sesuai dengan perkembangan organisasi dan penentuan struktur organisasi ini harus sesuai dengan sifat dan jenis aktivitas serta kebutuhan perusahaan.

Menurut Bambang Riyanto (2001:75), struktur organisasi yaitu kerangka dan susuna perwujudan pola tetap,hubungan-hubungan diantara fungsi- fungsi,bagian-bagian,posisi-posisi,maupun orang-orang yang diwujudkan dalam bentuk kedudukan,tuga wewenagn dan tanggung jawab yang berbeda-beda dalam suatu organisasi.

Dengan adanya struktur organisasi yang dibuat oleh perusahaan,maka akan membantu memberikan pengertian yang jelas kepada setiap karyawan tentang sumber perintah kerja,wewenang dan kepada siapa karyawan tersebut bertanggung jawab dan masing-masing unit kerja saling berhubungan satu sama lain sehingga akan terwujud koordinasi yang baik dalam mencapai tujuan yang telah ditetapkan oleh perusahaan.

Adapun struktur organisasi BPJS Ketenagakerjaan Kantor Cabang Medan dapat dilihat pada Gambar 2.2 berikut ini :

STRUKTUR ORGANISASI BPJS KETENAGAKERJAAN CABANG MEDAN BELAWAN

Gambar 2.2

Struktur Organisasi BPJS Ketenagakerjaan Kantor Cabang Medan Belawan Sumber : Kantor BPJS Ketenagakerjaan Cabang Medan Belawan (2016)

Kepala Kantor Cabang

Kabid Pemasaran Relationship

Officer Marketing Officer

Penata Madya Administrasi

Pelayanan

Kabid Pelayanan Penata Madya

Pelayanan Customer Service Officer

Kabid Keuangan &

TI

Penata Madya Keuangan Penata Madya TI

Kabid SDM &

Umum Penata Madya

Umum Penata Madya

SDM Sekretaris

Pengawas &

Pemeriksa

C. Uraian Pekerjaan

Berikut ini adalah uraian pekerjaan dari setiap bagian pada strukturOrganisasi BPJS Ketenagakerjaan Kantor Cabang Medan Belawan yang terdiri dari :

1. Kepala Kantor Cabang

a. Menyusun rencana kerja dan anggaran kantor cabang.

b. Merencanakan pengendalian kegiatan kerja untuk pencapaian kinerja kantor cabang.

c. Melakukan identifikasi dan tindak koreksi terhadap penyimpanan yang terjadi agar dipatuhinya ketentuan yang berlaku.

d. Mengarahkan tersusunnya peta potensi kepesertaan dan penyebaran PPK untuk tercapainya target perusahaan.

e. Mengarahkan dan mengendalikan terselenggaranya pelayanan kepada perserta, perusahaan dan PPK.

f. Mengkoordinasikan terselenggaranya sistem informasi kantor cabang.

g. Mengarahkan dan mengendalikan pembuatan laporan dan kegiatan administratif seluruh bidang agar dapat disajikan secara benar, tepat waktu dan akurat.

h. Melaksanakan tugas-tugas lainnya sesuai instruksi Kepala Kantor Wilayah untuk kelancaran kegiatan usaha.

2. Sekretaris

a. Mengatur jadwal acara dan kegiatan kepala kantorcabang.

b. Menyiapkan bahan dan/atau membuat konsep dokumen.

c. Melaksanakan tata persuratan bagi kepala kantor cabang.

d. Mengelola rapat kepala kantor cabang, agar dapat berjalan lancer.

e. Mengelola dokumen yang terkait dengan kegiatan Kepala Kantor Cabang, agar terdokumentasi dan mudah diakses.

3. Kepala Bidang Pemasaran

a. Menghimpun informasi dan berbagai instansi dan organisasi terkait untuk mendapatkan data perusahaan sebagai dasar untuk menyusun data potensi dan menetapkan kepesertaan.

b. Menyusun rencana kerja bidang pemasaran setiap bulan untuk dijadikan rencana kerja kantor cabang termasuk penyesuaian setelah adanya rencana kerja anggaran perusahaan yang dipusatkan kantor pusat.

c. Melakukan pembinaan terhadap Account Officer (AO) untuk tercapai tertib administrasi (kepesertaan, iuran, penyelesaian rekonsiliasi) dalam rangkapenerbitan sertifikat, KPJ dan RSJHT.

d. Memonitor penyampaian data upah secara bulanan dari perusahaan untuk kelancaran penerbitan RSJHT.

e. Melakukan kerja sama dengan mitra kerja dalam bentuk kerjasama operasional untuk mendukung tercapainya target kepesertaan dan iuran.

f. Melakukan pembinaan terhadap bawahannya untuk meningkatkan kualitas pelayanan.

g. Melakukan tugas-tugas lainnya sesuai instruksi kepala kantor cabang dalam rangka kelancaran kegiatan kantor cabang.

4. Relationship Officer

a. Menyusun usulan pengelolaan kepesertaan.

b. Menelaah dan mengkoordinasikan pengumpulan data peserta.

c. Melaksanakan kegiatan pembinaan kepada peserta.

d. Memberikan pelayanan dan menangani keluhan peserta dengan cepat dan tepat.

e. Melakukan pembinaan kepada timnya guna tercapainya tertib administrasi, terjadinya hubungan baik dengan peserta dan meningkatkan kepesertaan dan iuran yang telah ditetapkan.

5. Marketing Officer

a. Melaksanakan penilain kinerja sesuai dengan prosedur, guna memperoleh hasil penilaian yang valid dan akurat.

b. Membuat rencana kerja perluasan dan pembinaan kepesertaan sesuai target yang telah ditentukan.

c. Melakukan penyuluhan kepada Perusahaan Wajib Belum Daftar (PWBD) dan peserta.

d. Melakukan kunjungan bersama instansi terkait dalam rangka perluasan kepesertaan dan penyelesaian tunggakan serta mempersiapkan dukungan law enforcement.

e. Meneliti dokumen pendaftaran kepesertaan dan upah tenaga kerja, menghitung dan menerbitkan penetapan iuran.

f. Merekam data kepesertaan, meneliti serta mengoreksi data mutasi kepesertaan.

g. Mengirimkan sertifikat KPJ, KPK, DUTK, D/RSJHT dan lain-lain ke perusahaan.

6. Penata Madya Administrasi Pemasaran a. Melakukan perekam data potensi-potensi.

b. Mencocokkan antara data potensi dengan database data potensi.

c. Mengagendakan formulir pendaftaran dan administrasi kepesertaan.

d. Membuat laporan hasil kegiatan bidang pemasaran.

7. Kepala Bidang Pelayanan

a. Menyusun usulan rencana kerja dan anggaran tahunan bidang pelayanan, untuk menjaga efektivitas kerja dan efisiensi biaya di bidang pelayanan.

b. Mengkoordinasikan proses penetapan jaminan, guna memperoleh besaran jaminan yang akurat.

c. Mengkoordinasikan kegiatan pelayanan bagi peserta, agar sesuai dengan standar mutu yang telah ditetapkan.

d. Mengkoordinasikan penyelesaian keluhan peserta, guna meningkatkan kepuasan peserta.

e. Memantau kinerja petugas pelayanan (Customer Service), untuk memastikan terpenuhinya standar pelayanan yang telah ditetapkan.

f. Menyusun laporan kegiatan guna mendukung penyusunan laporan kegiatan cabang.

8. Penata Madya Pelayanan

a. Mengumpulkan dan mengkomplikasi data pelayanan untuk mendukung atasan dalam penyusunan rencana kerja dan anggaran

tahunan.

b. Memberikan dokumen dan memproses klaim sehingga pengajuan klaim Jaminan Hari Tua (JHT), Jaminan Kecelakaan Kerja (JKK), Jaminan Kematian (JKM) dapat selesai tepat waktu.

c. Menyusun rekapitulasi kasus klaim dan melaksanakan proses klaim dan melaksanakan proses seleksi mitra PPK serta mengolah dan memantau kinerja mitra PPK.

d. Menyimpan dokumen data bidang pelayanan untuk mempermudah pencarian data.

e. Menyusun laporan hsil kinerja sebagai pertanggungjawaban kegiatan kerja.

9. Customer Service Officer

a. Memberikan pelayanan informasi program BPJS Ketenagakerjaan dan menerima keluhan peserta untuk meningkatkan pelayanan yang cepat dan akurat.

b. Menerima, meneliti kelengkapan dan keabsahan dokumen pendaftaran, dokumen pembayaran iuran dan dokumen pengajuan pembayaran jaminan untuk jaminan yang baik dan benar.

c. Menerima dan memeriksa dokumen permintaan koleksi sertifikat, KPJ, KPK dan RPSJHT.

d. Menerima surat keterangan perawatan rumah sakit dan menyerahkan surat jaminan rawat kepada peserta.

e. Menertibkan kwitansi/voucher iuran dan mencetak daftar penerimaan iuran harian.

f. Menetapkan besarnya Jaminan Hari Tua (JHT) dan Jaminan Kematian (JKM) dan mencetak pembayaran jaminan secara harian.

g. Menertibkan surat pemberitahuan klaim Jaminan Hari Tua (JHT) dan Jaminan Kematian (JKM) yang siap bayar.

h. Memastiakn terselenggaranya laporan yang benar dan akurat serta tepat waktu.

i. Melaksanakan tugas lainnya sesuai instruksi kepala bidang untuk kelancaran kegitan bidang pelayanan.

10. Kepala Bidang Keuangan dan Teknologi Informasi (TI)

a. Menyusun usulan rencana kerja dan anggaran tahunan bidang Keuangan & TI untuk menjaga efektivitas kerja dan efisiensi biaya di bidang Keuangan & TI.

b. Mengkomplikasikan rencana anggaran tiap unit kerja, untuk memperoleh acuan dalam pengelolaan dana.

c. Mengkoordinasikan pengelolaan keuangan, agar kegiatan operasional cabang dapat berjalan lancar, efektif dan efisien.

d. Mengkoordinasikan pencatatan transaksi keuangan, untuk mendukung penyajian laporan keuangan yang lengkap dan akurat.

e. Mengkoordinasikan kegiatan pemenuhan kewajiban perpajakan kantor cabang, untuk memastikan kewajiban perpajakan kantor cabang, untuk memastikan kewajiban perpajakan telah dipenuhi sesuai ketentuan.

11. Penata Madya Keuangan

a. Mengkomplikasi rencana kerja dan anggaran tahunan cabang guna mendukung proses penyusunan.

b. Melaksanakan pencatatan keuangan secara akurat sebagai landasan penyusunan laporan keuangan.

c. Mengelola administrasi dan melaksanakan perhitungan iuran serta melaksanakan pengendalian keuangan.

d. Memproses pembayaran klaim jaminan yang akan ditransfer untuk memenuhikewajiban penjamin pada para peserta.

e. Melaksanakan pemenuhan kewajiban perpajakan perusahaan.

f. Menyusun laporan hasil kerja sebagai pertanggungjawaban atas kegiatan kerja.

12. Penata Madya Teknologi Informasi (TI)

a. Menyusun, merencanakan kebutuhan sarana pengolahan data untuk kantor cabang.

b. Mengendalikan pemeliharaan peralatan dan fasilitas komputer, meliputi perangkat lunak, perangkat keras berikut jaringannya.

c. Memastikan terselenggaranya (iuran jaminan keuangan) secara periode untuk data werehouse.

d. Memelihara pengamanan dari sistem komputerisasi untuk pelangsungan operasional.

e. Memastikan terselenggaranya pemutahiran database.

f. Memonitor perkembangan pemakaian space database dengan mengevaluasi kapasitas server untuk kelancaran pengolahan database.

13. Kepala Bidang SDM (Sumber Daya Manusia) dan Umum

a. Merencanakan dan mengusulkan kebutuhan pegawai serta pengembangannya untuk optimalisasi kegiatan kantor cabang.

b. Menyusun rencana pengadaan sarana/prasarana kantor cabang untuk kelancaran pelaksanaan tugas.

c. Memastikan tersedianya Formulir Induk BPJS untuk kelancaran pelayanan peserta.

d. Memastikan terlaksananya administrasi dan pembinaan pegawai untuk meningkatkan kinerja pegawai.

e. Mempersiapkan pelaksanaan Diklat penyegaran untuk meningkatkan keterampilan dan wawasan pegawai.

f. Memastikan terlaksananya pemberian hukuman dan usulan penghargaan untuk menegakkan disiplin pegawai dan meningkatkan motivasi kerja.

g. Memastikan terselenggaranya laporan magang yang benar dan akurat serta tepat waktu.

h. Mengkoordinir proses penilaian kinerja sesuai prosedur, guna memperoleh hasil penilain kinerja yang valid dan akurat.

14. Penata Madya SDM (Sumber Daya Manusia)

a. Mengkoordinir pelaksanaan penilaian kinerja pegawai.

b. Melaksanakan kegiatan pengembangan pegawai, mengidentifikasi kebutuhan pelatihan.

c. Mengkoordinasikan pemberian hak bagi pegawai sesuai ketentuan, sehingga hak pegawai terpenuhi tepat waktu.

d. Menyusun laporan hasil kerja sesuai pertanggungjawaban atas kegiatan kerja.

15. Penata Madya Umum

a. Melaksanakan kegiatan kesekretariatan, pengelolaan arsip dan layanan umum lainnya, untuk mendukung kelancaran kegitan operasioanal.

b. Melaksanakan pengelolaan aset sehingga dapat diberdayakan secara optimal.

c. Melaksanakan penyediaan barang/jasa, sehingga tersedia tepat mutu dan tepat waktu.

d. Melaksanakan pengelolaan atas kontrak kerja penyediaan barang/jasa dan mengelolah database vendore untuk administrasi dan kelancaran kegiatan pengadaan.

e. Melaksanakan program komunikasi dengan internal dan eksternal perusahaan.

f. Menyusun laporan hasil kerja sesuai pertanggungjawaban atas kegiatan kerja.

D.Jaringan Kegiatan

BPJS Ketenagakerjaan merupakan program publik yang memberikan perlindungan bagi tenaga kerja untuk mengatasi risiko sosial ekonomi tertentu dan penyelenggaraannya menggunakan mekanisme asuransi sosial.Asuransi adalah istilah yang digunakan untuk merujuk pada tingkatan,sistem atau bisnis dimana perlindungan finansial (ganti rugi secara finansial) untuk jiwa,properti,kesehatan,dan lain sebagainya yang mendapat penggantian dari kejadian-kejadian yang tidak dapat diduga yang dapat terjadi seperti kematian,kehilangan.kerusakan,atau sakit,dimana melibatkan pembayaran premi secara teratur dalam jangka waktu tertentu sebagai ganti polis yang menjamin perlindungan tersebut.

Sebagai Lembaga Negara yang bergerak dalam bidang asuransi sosial,BPJS Ketenagakerjaan yang dahulu bernama PT.Jamsostek (Persero) merupakan pelaksana undang-undang jaminan sosial tenaga kerja.

Sebagai program publik,BPJS Ketenagakerjaan memberikan hak dan membebani kewajiban secara pasti (compulsory) bagi perusahaan dan tenaga kerja serta mengatur jenis program Jaminan Kecelakaan Kerja (JKK),Jaminan Hari Tua (JHT) , Jaminan Kematian (JKM), dan Jaminan Pensiun (JP), sedangkan kewajiban peserta adalah tertib administrasi dan membayar iuran.Dalam meningkatkan pelayanan BPJS Ketenagakerjaan tidak berhenti melakukan terobosan melalui sistem online guna menyederhanakan sistem pelayanan dan kecepatan pembayaran klaim hari tua (JHT).

E.Kinerja Usaha Terkini

Suatu perusahaan memiliki visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, begitu juga dengan BPJS Ketenagakerjaan Cabang Medan Belawan.Perusahaan yang bergerak di bidang BUMN ini terus berupaya agar tujuan tersebut dapat terwujud.Segala sesuatunya harus disertai dengan kerja kerja keras,disiplin, juga loyalitas dalam bekerja.

Untuk mendorong tercapainya hasil yang maksimal diperlukan kinerja yang bermutu dan juga tepat.Kinerja terkini yang dijalankan oleh BPJS Ketenagakerjaan Cabang Medan Belawan adalah penyelenggaraan jaminan sosial yang meliputi program jaminan kecelakaan kerja (JKK), jaminan hari tua (JHT),jaminan pensiun (JP), dan jaminan kematian(JKM).

Pada tahun 2015 BPJS Ketenagakerjaan seluruh Indonesia mencatatkan surplus Rp 624,6 miliar dalam kinerja keuangan tahun 2015 berdasarkan audit yang dilakukan oleh Kantor Auditor Publik (KAP) Amir Abadi Yusuf, Aryanto, Mawar dan rekan (RSM Indonesia) yang mendapatkan status WTM (Wajar Tanpa Modifikasi).

Tercatat, sebanyak 296.791 perusahaan dengan 19,2 juta tenaga kerja terdaftar menjadi peserta aktif BPJS Ketenagakerjaan hingga 31 Desember 2015.

Kontribusi iuran yang diterima BPJS Ketenagakerjaan sepanjang tahun 2015 mencapai Rp 36,2 triliun. Pembayaran jaminan total tercatat Rp 17,9 triliun, yang terbagi atas pembayaran kepada pekerja Penerima Upah (PU) sebesar Rp 17,4 triliun dan Rp 22 miliar kepada peserta Bukan Penerima Upah (BPU).

Keseluruhan pembayaran jaminan yang dilakukan mendapat respons positif dari peserta, 90,2% dari peserta yang telah mendapatkan manfaat menyatakan puas

dengan pelayanan dan hasil yang didapatkan.

Sampai akhir 2015, BPJS Ketenagakerjaan mengelola aset sebesar Rp 214,52 triliun yang terdiri dari aset BPJS Ketenagakerjaan sebesar Rp 11,08 triliun dan aset Dana Jaminan Sosial (DJS) ketenagakerjaan sebesar Rp 203,44 triliun. Dana investasi BPJS Ketenagakerjaan dan DJS ketenagakerjaan yang dikelola sampai dengan 2015 sebesar Rp 206,61 triliun, pendapatan investasi yang dihasilkan dari dana kelolaan tersebut sebesar Rp 17,06 triliun.

Kinerja keuangan BPJS Ketenagakerjaan yang sangat baik ini menghasilkan pencapaian total surplus yaitu sebesar Rp 19,64 triliun yang terdiri dari surplus Badan sebesar Rp 624,62 miliar dan surplus DJS sebesar Rp 19,02 triliun.

Diharapkan kinerja BPJS Ketenagakerjaan se-Indonesia tahun 2016 dapat melampaui hasil dari kinerja tahun 2015.Sehingga BPJS Ketenagakerjaan dapat mencapai visi dan misinya senagai Badan Penyelenggara Jaminan Sosial rakyat Indonesia.

F.Rencana Kegiatan

Rencana kegiatan BPJS Ketenagakerjaan Cabang Medan Belawan adalah memberikan perlindungan yang bersifat mendasar bagi peserta jika mengalami risiko-risiko sosial ekonomi dengan pembiayaan yang terjangkau oleh pengusaha dan tenaga kerja. Sehingga BPJS Ketenagakerjaan dapat memberikan kontribusi penting bagi peningkatan pertumbuhan ekonomi bangsa dan kesejahteraan masyarakat Indonesia.Risiko ekonomi yang ditanggulangi oleh program BPJS Ketenagakerjaan Cabang Medan Belawan terbatas yaitu perlindungan pada peristiwa kecelakaan,hari tua, dan meninggal dunia.

A. Pengertian Klaim

Kata ‘klaim’ diadaptasi dari bahasa Inggris claim yang induk bahasanya berasal dari kata dalam bahasa Prancis kuno claimer dan bahasa Latin clamare yang berarti menyebutkan atau menyatakan. Dalam praktiknya,tindakan klaim sering diiringi dengan argumen akan hak. Klaim bisa berlaku untuk berbagai obyek; mulai dari topik disiplin ilmu,pendapat,benda,maupun ruang.

Klaim adalah suatu bentuk tindakan yang didasari oleh hak. Hak klaim merupakan hak untuk mendeklarasikan kebenaran atas sesuatu. Menurut Jones (1994:12) hak klaim dapat bersifat positif dan negatif. Hak klaim positif adalah hak untuk mengklaim sesuatu yang memang merupakan haknya (legal) sehingga tindakan klaim pun akan sesuai dengan hak dan tidak merugikan orang lain dan tidak melanggar hak orang lain. Hak klaim negatif adalah hak untuk mengklaim sesuatu dengan melanggar hak orang lain (illegal) atau dengan kata lain bentuk tindakan yang tidak sesuai dengan hak sehingga cenderung merugikan dan melanggar hak orang lain.

Menurut Prihantoro (2001:56) Beban klaim adalah ganti rugi yang dibayarkan atau yang menjadi kewajiban kepada tertanggung dari pihak penanggung atau perusahaan asuransi (ceding company) sehubungan dengan telah terjadinya kerugian.”

Definisi klaim yang terdapat dalam Pernyataan Standart Akuntansi Keuangan (PSAK) No. 28 (2004:28.3) Klaim bruto adalah klaim yang jumlahnya telah disepakati, termasuk biaya penyelesaian klaim.

Dari beberapa pengertian diatas dapat disimpulkan bahwa setiap individu harus mengetahui hak-hak dan kewajibannya. Sehingga tidak timbul lagi pihak yang dirugikan akibat dari penyelewengan dalam proses pencairan hak klaim.

B.Perbedaan Klaim Asuransi dengan Klaim Jaminan Sosial 1. Klaim Asuransi

Menurut UU RI No. 2 Tahun 1992: Asuransi adalah perjanjian antara dua pihak atau lebih, dimana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan. Atau, tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti; atau memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

Klaim asuransi adalah sebuah permintaan resmi kepada perusahaan asuransi, untuk meminta pembayaran berdasarkan ketentuan polis asuransi.

Klaim Asuransi yang diajukan akan ditinjau oleh perusahaan untuk validitasnya dan kemudian dibayarkan kepada pihak tertanggung setelah disetujui.

2. Klaim Jaminan Sosial

Menurut UU RI No.40 Tahun 2004 : Jaminan Sosial adalah salah satu bentuk perlindungan sosial untuk menjamin seluruh rakyat agar dapat

memenuhi kebutuhan dasar hidupnya yang layak.

Menurut UU RI No.24 Tahun 2011 : Bantuan iuran (klaim jaminan

sosial) adalah sejumlah uang atau iuran yang dibayar oleh pemerintah bagi fakir miskin atau orang yang tidak mampu sebagai Peserta Jaminan Sosial.

Hal utama yang membedakan asuransi dengan jaminan adalah adanya faktor risiko yang dilindungi dan juga tidak. Sebagai contoh, apabila seseorang merupakan peserta asuransi kesehatan, maka besar kemungkinan hanya ada beberapa jenis penyakit yang ditanggung sedangkan di BPJS Kesehatan tidak ada pembatasan seperti itu. Namun, pelayanan akan dibedakan berdasarkan kelas yang dipilih dari iuran.

Pemerintah mengamanatkan setiap warga negara untuk mengikuti program jaminan sosial negara lewat dua institusi lembaga sebagai penyelenggara jaminan sosial (BPJS Ketenagakerjaan dan BPJS Kesehatan). Sedangkan menjadi peserta asuransi merupakan inisiaitif setiap orang yang ingin mendapatkan perlindungan lebih.

C. Program Jaminan Pada BPJS Ketenagakerjaan

Dalam UU No.24 Tahun 2011 pasal 6 ayat 2 disebutkan bahwa BPJS Ketenagakerjaan menyelenggarakan program jaminan sebagai berikut:

a. Jaminan Kecelakaan Kerja b. Jaminan Hari Tua

c. Jaminan Pensiun

d. Jaminan Kematian

D. Peserta BPJS Ketenagakerjaan

Dalam UU No.24 Tahun 2011 pasal 14 disebutkan bahwa “ Setiap orang,termasuk orang asing yang bekerja paling singkat enam bulan di Indonesia,wajib menjadi peserta program Jaminan Sosial”

Ada dua kategori peserta BPJS Ketenagakerjaan berdasarkan penerima upah, pertama bekerja pada penyelenggara negara atau yang disebut sebagai penerima upah,kedua bekerja pada bukan penyelenggara negara atau disebut bukan penerima upah (PBU).

1. Penerima upah adalah tenaga kerja yang berprofesi sebagai:

a. CPNS,PNS,Pegawai Pemerintah Non-PNS b. TNI,Prajurit siswa TNI

c. POLRI,Peserta didik POLRI d. Pejabat Negara

2. Bukan penerima upah (PBU)

Bukan penerima upah adalah tenaga kerja yang melakukan pekerjaan di Luar Hubungan Kerja (LHK) yaitu orang yang berusaha sendiri yang pada umumnya bekerja pada usaha-usaha ekonomi informal.Besar iuran didasarkan padaa nominal tertentu yang ditetapkan dalam daftar sesuai lampiran penerimaan upah dan daftar iuran dipilih oleh peserta sesuai penghasilan masing-masing peserta.

E.Tata Cara Pengajuan Klaim Pada BPJS Ketenagakerjaan 2. Tata Cara Pengajuan Jaminan Pensiun (JP)

Perbedaan Jaminan Pensiun (JP) dengan Jaminan Hari Tua (JHT) :

Tujuan Jaminan Pensiun (JP) adalah untuk mengganti pendapatan

bulanan untuk memastikan kehidupan dasar yang layak saat memasuki hari tua.Pembayaran dilakukan setiap bulan yang dihitung berdasarkan masa iur,upah selama masa iur dan faktor manfaat.

Tujuan Jaminan Hari Tua (JHT) adalah sebagai tabungn dari bagian

pendapatan selama aktif bekerja yang disisihkan untuk bekal memasuki hari tua. Pembayaran dilakukan sekaligus yang dihitung berdasarkan akumulasi iuran ditambah hasil pengembangan.

Manfaat pensiun adalah sejumlah uang yang dibayarkan kepada peserta yang memasuki usia pensiun atau mengalami cacat total tetap atau kepada ahli waris bagi peserta yang meninggal dunia.

Manfaat pensiun dapat dibedakan menjadi dua yaitu : 1) Manfaat Berkala

Masa iur program Jaminan Pensiun minimal selama 15 tahun

Manfaat minimun Rp.300.000,-

Manfaat maksimum Rp.3.600.000,- (disesuaikan setiap tahun berdasarkan tingkat inflasi)

Formula manfaat : 1% x masa iur ( dibagi 12 bulan) x rata- rata upah tertimbang

Contoh kasus :

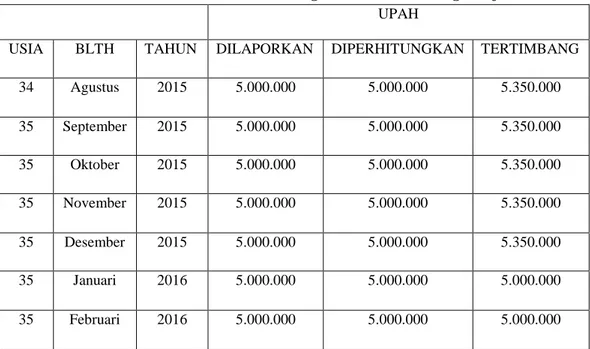

B adalah pekerja yang terdaftar menjadi peserta Jaminan Pensiun sejak 1 Agustus 2015. Pada saat terdaftar, usia B adalah 34 tahun. B mengalami kecelakaan dan cacat total pada Maret 2016. B memiliki riwayat iuran dan upah sebagai berikut:

Tabel 3.1 Tabel Iuran dan Upah Berkala

Sumber : Buku Panduan Program BPJS Ketenagakerjaan 2015

Terhitung sejak 1 Agustus 2015, B memiliki masa kepesertaan dan masa iur sampai dengan Maret 2016 masing-masing 8 bulan dan 7 bulan.

Dengan demikian density rate yang dimiliki B sampai dengan Maret 2016 adalah:

Density rate = masa iur

masa kepesertaan = 7

8 = 87,50%

Manfaat Bulanan :

B mengalami cacat total pada Maret 2016, dengan masa iur 0,58 tahun (7 bulan)dan density rate 87,50%. Walaupun memiliki masa iur kurang dari 15 tahun, tetapi karena memiliki density rate lebih dari 80%, maka B akan menerima manfaat pensiun cacat secara bulanan dengan masa iur yang diperhitungkan adalah 15 tahun dan perhitungan sebagai berikut:

UPAH

USIA BLTH TAHUN DILAPORKAN DIPERHITUNGKAN TERTIMBANG

34 Agustus 2015 5.000.000 5.000.000 5.350.000

35 September 2015 5.000.000 5.000.000 5.350.000

35 Oktober 2015 5.000.000 5.000.000 5.350.000

35 November 2015 5.000.000 5.000.000 5.350.000

35 Desember 2015 5.000.000 5.000.000 5.350.000

35 Januari 2016 5.000.000 5.000.000 5.000.000

35 Februari 2016 5.000.000 5.000.000 5.000.000

Rata-rata upah tertimbang = 36.750.000

(12 x 0,58)

=

5.250.000Manfaat Bulanan (MB) tahun 1

MB tahun pertama = 1% x (masa iur /12) x rata-rata upah tertimbang masa iur = 1% x ( 180 / 12) x 5.250.000

= 15,00% x 5.250.000 = Rp.787.500

Manfaat Bulanan (MB) tahun 2 dan seterusnya MB tahun sebelumnya x (1 + Inflasi tahun sebelumnya)

Jika inflasi pada tahun 2016 adalah 6,75%, maka manfaat bulanan tahun kedua yang diterima peserta B pada tahun 2017 adalah sebesar:

MB tahun kedua = MB tahun sebelumnya x (1 + Inflasi tahun sebelumnya) = 787.500 x (1 + 6,75%) = 787.500 x 1,0675

= Rp.840.656 Manfaat Pensiun Berkala

Manfaat Pensiun Berkala terbagi atas : 1. Manfaat pensiun hari tua

Persyaratan:

- Masa iur paling sedikit 15 tahun

- Hak peserta berakhir bila meninggal dunia Persyaratan administrasi :

- Mengisi formulir Pembayaran Jaminan Pensiun (F7) - Kartu peserta BPJS Ketensgskerjaan

- KTP/Passpor (asli dan fotocopy) - Kartu keluarga (asli dan fotocopy)

2. Manfaat pensiun cacat total tetap Persyaratan:

- Menderita cacat total tetap

- Membayar iuran dengan density rate 80%

- Kejadian cacat minimal 1 bulan sejak menjadi peserta - Hak pensiun berakhir bila meninggal atau bekerja kembali Persyaratan administrasi :

- Mengisi formulir Pembayaran Jaminan Pensiun (F7) - Kartu peserta BPJS Ketensgskerjaan

- KTP/Passpor (asli dan fotocopy) - Kartu keluarga (asli dan fotocopy)

- Surat Keterangan dokter yang memeriksa atau dokter penasehat yang menyatakan tenaga kerja mengalami cacat total tetap atau resume media

- Surat keterangan tidak mampu bekerja karena cacat dari pemberi kerja

3. Manfaat pensiun janda atau duda Persyaratan :

a. Membayar iuran dengan density rate 80% dan minimal 1 tahun kepesertaan

b. Besar manfaat :

1. 50% x formula untuk peserta yang meninggal sebelum pensiun 2. 50% x MPHT untuk peserta yang meninggal setelah menerima

manfaat

c. Hak pensiun berakhir bila janda atau duda meninggal atau menikah kembali

Persyaratan administrasi :

a. Mengisi formulir Pembayaran Jaminan Pensiun (F7) b. Kartu peserta BPJS Ketensgskerjaan

c. KTP/Passpor peserta (asli dan fotocopy) d. Kartu keluarga (asli dan fotocopy)

e. KTP/Passpor janda atau duda (asli dan fotocopy) f. Surat keterangan nikah (asli dan fotocopy)

g. Surat keterangan kematian dari kelurahan atau fasilitas kesehatan yang telah dilegalisir

h. Surat keterangan ahli waris dari kelurahan atau kepala desa 4. Manfaat pensiun anak

Persyaratan :

a. Peserta meninggal sebelum usia pensiun dan tidak memiliki istri atau suami

b. Peserta meninggal setelah MPHT atau MPC dan tidak punya istri atau suami

c. Janda atau duda peserta menikah lagi atau meninggal dunia d. Besar manfaat :

50% x formula untuk peserta meninggal sebelum mendapat manfaat

50% x MPHT untuk peserta yang meninggal setelah dapat manfaat

50% x MPJD untuk janda atau duda meninggal atau menikah lagi

e. Ditanggung 2 orang anak yang terdaftar

f. Hak pensiun berakhir saat mencapai usia 23 tahun,bekerja atau menikah

Persyaratan administrasi :

a. Mengisi formulir Pembayaran Jaminan Pensiun (F7) b. Kartu peserta BPJS Ketensgskerjaan

c. KTP/Passpor anak (asli dan fotocopy) d. Kartu keluarga (asli dan fotocopy)

e. Surat keterangan kematian dari kelurahan atau fasilitas kesehatan yang telah dilegalisir

f. Surat keterangan ahli waris dari kelurahan atau kepala desa

g. Surat bukti wali anak anak apabila anak masih dibawah umur 18 tahun

h. KTP/Passpor wali anak 5. Manfaat pensiun orangtua

Persyaratan :

- Penerima orangtua dalam hal peserta meninggal dan tidak mempunyai istri atau suami atau anak

- Besar manfaat :

20% x formula untuk peserta meninggal sebelum dapat manfaat

20% dari MPHT untuk peserta meninggal setelah dapat manfaat

g. Manfaat pensiun orangtua berakhir pada saat ayah atau ibu penerima manfaat meninggal dunia

Persyaratan administrasi :

a. Mengisi formulir Pembayaran Jaminan Pensiun (F7) b. Kartu peserta BPJS Ketensgskerjaan

c. KTP/Passpor peserta (asli dan fotocopy) d. Kartu keluarga (asli dan fotocopy)

e. KTP/Passpor penerima manfaat (asli dan fotocopy)

f. Surat keterangan kematian dari kelurahan atau fasilitas kesehatan yang telah dilegalisir

g. Surat keterangan ahli waris dari kelurahan atau kepala desa 2) Manfaat Sekaligus

Peserta memasuki usia pensiun dan tidak memenuhi masa iur minimum 15 tahun atau kurang dari 15 tahun

Peserta mengalami cacat total tetap atau meninggal dunia,bilamana:

- Kejadian yang menyebabkan cacat total tetap terjadi setelah peserta terdaftar dalam program Jaminan Pensiun kurang dari 1 (satu) bulan

- Meninggal dunia dengan kepesertaan kurang dari 1 (satu) tahun - Pemberi kerja dan peserta rutin membayar iuran dengan density

rate kurang dari 80%

Formula manfaat : akumulasi iuran + hasil pengembangan

Iuran sebesar 3% (2% dari pemberi kerja dan 1% dari pekerja)

Maksimal upah Rp.7.000.000,- ditinjau setiap bulan

Contoh kasus :

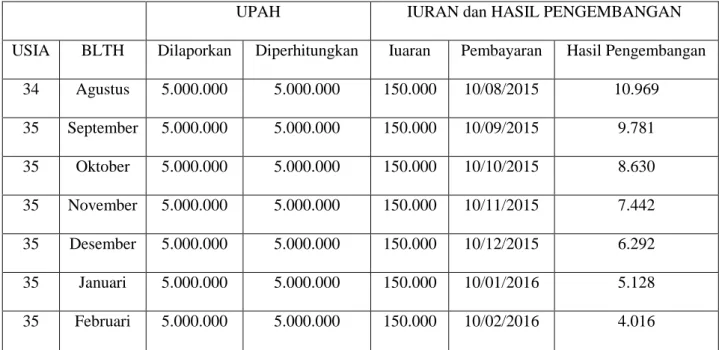

C adalah pekerja yang terdaftar menjadi peserta Jaminan Pensiun sejak 1 Agustus 2015. Pada saat terdaftar, usia C adalah 34 tahun. C mengalami kecelakaan dan cacat total pada Mei 2026. C memiliki riwayat iuran dan upah sebagai berikut:

Tabel 3.2 Tabel Iuran dan Upah Sekaligus

Sumber : Buku Panduan Program BPJS Ketenagakerjaan 2015

Terhitung sejak 1 Agustus 2015, C memiliki masa kepesertaan dan masa iur sampai dengan Mei 2016 masing-masing 10 bulan dan 7 bulan.

Dengan demikian density rate yang dimiliki C sampai dengan Mei 2016 adalah:

Density rate = masa iur

masa kepesertaan = 7

10 = 70 %

Dengan demikian C akan menerima manfaat lumpsum sebesar:

Manfaat Pensiun Lumpsum = Akumulasi Iuran + Hasil Pengembangan = 1.050.000 + 52.259

= Rp.1.102.259

UPAH IURAN dan HASIL PENGEMBANGAN

USIA BLTH Dilaporkan Diperhitungkan Iuaran Pembayaran Hasil Pengembangan 34 Agustus 5.000.000 5.000.000 150.000 10/08/2015 10.969 35 September 5.000.000 5.000.000 150.000 10/09/2015 9.781 35 Oktober 5.000.000 5.000.000 150.000 10/10/2015 8.630 35 November 5.000.000 5.000.000 150.000 10/11/2015 7.442 35 Desember 5.000.000 5.000.000 150.000 10/12/2015 6.292 35 Januari 5.000.000 5.000.000 150.000 10/01/2016 5.128 35 Februari 5.000.000 5.000.000 150.000 10/02/2016 4.016

F.Analisis Proses Pengajuan Klaim Jaminan Pensiun

1) Analisis Jaminan Pensiun Berdasarkan Iuran

Ketentuan pelaksanaan penyelenggaraan program jaminan pensiun (JP) telah diundangkan dalam Peraturan Pemerintah Nomor 45 Tahun 2015 tentang Penyelenggaraan Program Jaminan Pensiun (PP 45/2015) pada 30 Juni 2015 dan mulai berlaku pada 1 Juli 2015.

Peraturan Pemerintah Nomor 45 Tahun 2015 mengatur mengenai pengertian Jaminan Pensiun (JP), kepesertaan, tata cara pendaftaran, besarnya iuran, tata cara pembayaran iuran, manfaat Jaminan Pensiun (JP), persyaratan dan mekanisme manfaat Jaminan Pensiun (JP), sanksi administratif, dan pengawasan.

Upah terdiri atas upah pokok dan tunjangan tetap sebesar 3% dari upah sebulan (2% pemberi kerja dan 1% peserta). Iuran 3% ini dievaluasi paling singkat 3 tahun dengan mempertimbangkan “kondisi ekonomi nasional” dan perhitungan

“kecukupan kewajiban aktuaria”.

Tidak jelas apa kriteria atau indikator kondisi ekonomi nasional dan kecukupan kewajiban aktuaria. Hanya dijelaskan bahwa perhitungannya akan dilakukan oleh aktuaris independen. Diharapkan aktuaris independen yang nantinya ditunjuk untuk melakukan evaluasi terhadap besaran iuran program JP memiliki integritas dan menjunjung tinggi profesionalismenya dalam menerapkan disiplin keilmuannya serta mematuhi secara ketat standar praktik aktuaria yang berlaku.

Besaran iuran program JP 3% ini akan terus bertahan sampai 2030 dan setelah itu meningkat secara bertahap sebesar 0.3% setiap 3 tahun. Pemberlakuan dari Jaminan Pensiun (JP) pada awalnya mendapat pro dan kontra khususnya bagi

pengusaha yang sangat merasa keberatan dengan pembebanan sebesar itu kepada perusahaan. Latar belakang penolakan dari perusahaan sebenarnya cukup beralasan karena dengan penerapan Jaminan Pensiun (JP) sebesar itu maka akan membuat pengusaha banyak yang akan gulung tikar atau bahkan memindahkan perusahaan ke negara lain untuk mengurangi pengeluaran (cost) dari perusahaan.

Belum lagi ditambah dengan pembebanan setiap tahun yang harus meningkatkan upah minimum bagi para pekerja.

Penolakan pengusaha terhadap besaran persentase Jaminan Pensiun sebesar 3 persen justru bertolak belakang dengan keinginan buruh/pekerja yang menginginkan Jaminan Pensiun (JP) sebesar 12 persen dengan asumsi untuk kelayakan penghidupan buruh kelak apabila masuk usia pensiun. Sedangkan alasan dari asosiasi pekerja yang meminta besaran Jaminan Pensiun (JP) sebesar 12 persen didasari oleh pendapatan yang diperoleh para pekerja dirasa kecil di masa sekarang yang semua kebutuhan tergolong mahal. Maka bagi pekerja, besaran angka iuran 12 persen untuk Jaminan Pensiun pekerja dirasa cukup adil agar ketika memasuki usia pensiun pekerja dapat hidup dengan layak.

Berdasarkan perhitungan besaran persentase BPJS baik Ketenagakerjaan dan Kesehatan maka perusahaan golongan I harus mengeluarkan dana sebesar 6,24 persen untuk BPJS Ketenagakerjaan (3,70 persen untuk Jaminan Hari Tua, 0,30 persen Jaminan Kematian dan 0,24 persen untuk Jaminan Kecelakaan Kerja golongan I serta 2 persen untuk Jaminan Pensiun) , hal tersebut belum ditambah dengan BPJS Kesehatan sebesar 4 persen dari upah.

Jadi total perusahaan harus mengeluarkan sebesar 10,24 persen per pekerja untuk BPJS. apabila sebuah perusahaan golongan I dihitung dengan upah seorang

pegawai misalnya adalah Rp. 3.000.000,00/bulan maka perusahaan harus mengeluarkan sebesar Rp. 307.200,00 per pekerja untuk setiap bulannya. Hal tersebut tentunya akan meningkat dan menurun secara berbanding lurus terhadap upah yang diterima seorang pekerja di perusahaan tersebut.

Menurut analisis penulis,besaran persentase angka Jaminan Pensiun (JP) merupakan angka yang masuk akal karena dilihat dari berbagai aspek seperti komponen hidup layak hingga daya beli masyarakat Indonesia. Jika angka besaran persentase terlalu besar maka dikhawatirkan Indonesia akan ditinggalkan oleh investor karena besarnya pengeluaran (cost) untuk pekerja. Namun apabila terlalu kecil maka Jaminan Pensiun akan menjadi program rugi pemerintah yang tentunya akan banyak menyedot keuangan negara.

Selain dari besaran persentase tersebut, maka perlu peningkatan dalam bidang lain seperti optimalisasi peran Sekolah Menengah Kejuruan, pelatihan ketrampilan secara gratis, pemudahan pemberian modal UMKM, perlindungan terhadap industri lokal hingga pengurangan beberapa pajak dan pungutan lain bagi pengusaha Indonesia agar penduduk Indonesia bisa diarahkan untuk menciptakan lapangan kerja tidak hanya menjadi jobseeker semata.

Selain sarana peningkatan keterampilan yang diberikan pemerintah, penduduk Indonesia harus selalu berusaha untuk meningkatkan kapabilitas di bidang yang ditekuninya secara maksimal agar bisa menciptakan produk/keterampilan yang mempunyai kualitas minimal sama atau bahkan lebih baik dari negara lain. Hal tersebut akan lebih maksimal apabila tenaga kerja Indonesia memiliki kemampuan berbahasa internasional dan tidak buta akan teknologi.

2) Analisis Jaminan Pensiun Berdasarkan Umur

Untuk pertama kali usia pensiun ditetapkan 56 tahun dan mulai 1 Januari 2019 menjadi 57 tahun.Selanjutnya bertambah 1 tahun untuk setiap 3 tahun berikutnya sampai mencapai usia pensiun 65 tahun pada 2043.

Saat ini, usia pensiun di negara‐negara maju, pada umumnya telah mencapai 65 dan bergerak ke 67 dan 68 tahun.Berkaitan dengan peningkatan usia harapan hidup,rasio ketergantungan penduduk usia lanjut harusnya tidak dibatasi dalam nilai absolut maksimum 65 tahun.

Peserta yang telah memasuki usia pensiun (program JP) dan tetap dipekerjakan dapat memilih untuk menerima manfaat pensiun saat mencapai usia pensiun (program JP) atau pada saat berhenti bekerja dengan ketentuan paling lama 3 tahun setelah usia pensiun (program JP).

Misalkan usia pensiun yang berlaku pada suatu perusahaan adalah 55 tahun,ada pekerja yang saat ini (2016) berusia 53 tahun yang seharusnya pensiun 2 tahun lagi pada 2018, tetapi diperpanjang masa kerjanya selama 5 tahun,berarti ia baru akan pensiun saat berusia 60 tahun pada 2023. Ketika ia mencapai usia 56 tahun pada 2019, di mana usia pensiun program JP juga 56 tahun, maka ia dapat memilih untuk menerima manfaat pensiun dari program JP saat itu juga (dan terus bekerja 4 tahun lagi sampai 2023) namun tidak harus membayar iuran lagi selama 4 tahun sisanya.Atau menunggu paling lama 3 tahun sampai 2022 baru menerima manfaat pensiun ketika berusia 59 (dan terus bekerja 1 tahun sampai 2023) namun tetap harus membayar iuran selama 3 tahun itu sampai 2022, tetapi tidak harus membayar iuran untuk setahun sisanya.

Bagaimana perlakuan terhadap hak atas manfaat pensiun selama masa tunggu itu, apakah nilainya bertambah atau sama dengan nilai 1 dan 4 tahun sebelumnya? Hal ini tidak jelas diatur dalam PP 45/2015. Walaupun tidak secara eksplisit diatur, namun kita bisa meyakini bahwa nilainya pasti bertambah.

Bagi peserta yang berhak atas seluruh akumulasi iurannya (termasuk iuran pemberi kerja) ditambah hasil pengembangannya (masa iuran kurang dari 15 tahun), saldo terakhir pada saat pensiun dari perusahaan akan terus bertambah dengan hasil pengembangan selama masa tunggu (Pasal 24 PP 45/2015)

Bagi peserta yang berhak menerima manfaat pensiun berkala (masa iuran 15 tahun atau lebih), manfaat pensiun berkala terakhir pada saat pensiun dari perusahaan akan terus bertambah berdasarkan tingkat inflasi umum selama masa tunggu (Pasal 18 ayat (3) PP 45/2015.

Di masa mendatang, sangat penting bagi dunia usaha dan perekonomian Indonesia agar angkatan kerja tetap bekerja sampai usia yang lebih tinggi (pensiun lebih lambat), yang tentunya mencerminkan peningkatan usia harapan hidup sekaligus sebagai upaya untuk mengendalikan rasio ketergantungan penduduk usia lanjut

Usia pensiun yang lebih tinggi yang berlaku pada perusahaan dapat meningkatkan produktifitas, produk domestik bruto, daya saing, dan kualitas kehidupan masyarakat di hari tua. Tentu diperlukan waktu bagi seluruh industri menyesuaikan secara bertahap untuk meningkatkan usia pensiunnya.Bukan karena harus persis sama dengan usia pensiun program JP, tetapi karena usia harapan hidup yang terus meningkat.

Sangat penting bagi perusahaan dan pekerjanya mengetahui dan memahami bahwa usia pensiun yang berlaku pada perusahaan belum tentu sama dengan yang berlaku pada program JP. Oleh sebab itu, perusahaan perlu melakukan sosialisasi sedini mungkin sebelum pekerjanya memasuki usia pensiun, agar mereka dapat merencanakan lebih awal cara mengatasi potensi kekosongan penghasilan selama masa tunggu itu.

3) Program Wajib dan Sukarela

Program JP dan program jaminan hari tua (JHT) yang diatur dalam Undang‐Undang Nomor 40 Tahun 2004 tentang Sistem Jaminan Sosial Nasional (UU 40/2004) sifatnya wajib.Ada juga program wajib lainnya yang diatur dalam Undang‐Undang Nomor 13 Tahun 2003 tentang Ketenagakerjaan (UU 13/2003), berupa ketentuan uang pesangon ditambah uang penghargaan masa kerja ditambah uang pengggantian hak (Imbalan Pesangon)

Sementara itu, ada Undang‐Undang Nomor 11 Tahun 1992 tentang Dana Pensiun (UU 11/1992), yang mengatur penyelenggaraan Program Pensiun yang sifatnya sukarela, baik melalui Dana Pensiun Pemberi Kerja (DPPK) maupun Dana Pensiun Lembaga Keuangan (DPLK)

Ketentuan Pasal 167 UU 13/2003 mengatur bahwa manfaat pensiun yang diperoleh dari Program Pensiun yang sifatnya sukarela (tidak termasuk akumulasi iuran peserta beserta hasil pengembangannya, bila ada) dapat dikompensasikan terhadap Imbalan Pesangon yang sifatnya wajib. Bagaimana dengan program JP?

Apakah program JP (wajib) juga dapat dikompensasikan terhadap Program Pensiun (sukarela) dan atau Imbalan Pesangon (wajib)?