BAB IV

ANALISIS DAN PEMBAHASAN

4.1. Pengendalian Eksposur Akuntansi Pada Utang Usaha Luar Negeri SBU Transmisi PT. Industri Telekomunikasi Indonesia (Persero)

Adanya penerapan kebijakan akuntansi mata uang asing pada SBU

Transmisi PT. INTI (Persero) menimbulkan dampak yang sangat

berpengaruh terhadap laporan keuangan khususnya laporan utang usaha

luar negeri.

Dalam pencatatan laporan utang usaha luar negeri pada SBU

Transmisi PT. INTI (Persero) terdapat kebijakan-kebijakan tertulis yang

telah ditetapkan dalam perusahaan dan kebijakan akuntansi ini akan

berpengaruh terhadap penentuan nilai kurs mata uang asing dengan

menggunakan metode konversi mata uang asing. Dengan tingkat fluktuasi

yang cukup tinggi dari mata uang asing maka dituntut untuk menentukan

nilai kurs valuta asing yang tepat dan sesuai dengan tujuan perusahaan

dikarenakan pada setiap tanggal neraca atau setiap tanggal 31 Desember

pos-pos laporan keuangan yang berhubungan dengan valuta asing harus

dikonversi kedalam kurs yang telah ditetapkan. Hal ini akan menimbulkan

selisih kurs yang menyebabkan keuntungan atau kerugian bagi

Untuk mengukur seberapa jauh laporan keuangan konsolidasi dari

suatu perusahaan dipengaruhi oleh fluktuasi kurs valuta asing yang

menyebabkan keuntungan ataupun kerugian bagi perusahaan dapat

diukur oleh angka eksposur akuntansi.

Dalam menganalisis eksposur akuntansi maka diperlukan

pendekatan yang berupa metode konversi mata uang asing sehingga

eksposur akuntansi dapat dikendalikan sesuai dengan tujuan perusahaan.

Kebijakan akuntansi yang diterapkan oleh SBU Transmisi PT. INTI

(Persero) dalam mengantisipasi eksposur akuntansi yaitu dengan

menggunakan metode Current Rate sebagai metode konversi mata uang

asing dari pos-pos laporan keuangan yang berhubungan dengan mata

uang asing. Metode current rate adalah Metode yang mengkonversi

semua pos neraca dan rugi-laba dikonversi dengan kurs saat ini. Adapun

kurs saat ini yang dipergunakan untuk mengkonversi utang usaha luar

negeri dalam bentuk valuta asing kepada mata uang rupiah yaitu dengan

menggunakan kurs tengah antara kurs jual dan kurs beli yang ditetapkan

pada saat itu.

Untuk memperjelas permasalahan maka penulis menyajikan tabel

4.1 yang menjelaskan besarnya utang usaha luar negeri SBU Transmisi

sebelum dan sesudah melakukan analisis eksposur akuntansi yang

Tabel 4.1

Jumlah Utang Usaha Luar Negeri SBU Transmisi PT. INTI (Persero)

( Dalam Rp)

menggunakan metode current rate adalah sebagai berikut :

Contoh : Utang usaha luar negeri tahun 1994

Jumlah utang ( Rp ) = Jumlah utang ( $ ) x Kurs jual

= $ 39.754.166,02 x Rp.

= Rp.

87.498.919.416,-Sedangkan dasar perhitungan dari jumlah utang usaha luar negeri dengan

menggunakan metode current rate adalah sebagai berikut :

Contoh : Utang usaha luar negeri tahun 1994

Jumlah utang ( Rp ) = Jumlah utang ( $ ) x Kurs tengah

= $ 39.754.166,02 x

Dari tabel diatas dapat terlihat perbedaan jumlah utang usaha luar

negeri SBU Transmisi PT. INTI (Persero) yang belum menggunakan

analisis eksposur akuntansi dan yang sudah menggunakan analisis

eksposur akuntansi dengan menggunakan metode current rate.

Dengan melakukan analisis eksposur akuntansi yang

Untuk mengetahui seberapa jauh penekanan eksposur akuntansi

pada utang usaha luar negeri SBU Transmisi PT. INTI (Persero) maka

penulis menyajikan tabel 4.2 yang berisi tentang persentase penekanan

eksposur akuntansi.

Tabel 4.2

Persentase Penekanan Eksposur Akuntansi Pada Utang Usaha Luar Negeri SBU Transmisi PT. INTI (Persero)

( Dalam Rp )

THN (SESUNGGUHNYA)JUMLAH UTANG (CURRENT RATE)JUMLAH UTANG PERSENTASE

Adapun dasar perhitungan dari persentase penekanan eksposur

akuntansi pada utang usaha luar negeri tersebut adalah :

Contoh : Utang usaha luar negeri tahun 1994

Persentase = Jumlah utang (sesungguhnya) x 100% Jumlah utang (Current rate )

= 87.498.919.416 x 100% 86.763.467.345

= 1,008 %

Dari tabel diatas diketahui bahwa metode current rate dapat

menekan eksposur akuntansi yang disebabkan oleh perubahan kurs

valuta asing. Walaupun dalam persentase penekanan eksposur akuntansi

terlihat kecil yaitu rata-rata 1% namun pada utang usaha luar negeri yang

besar maka dengan penekanan sebesar 1 % pun akan berpengaruh

cukup besar kepada penekanan kerugian yang harus ditanggung

perusahaan.

Dengan demikian analisis eksposur akuntansi yang menggunakan

metode current rate dalam mengendalikan utang usaha luar negeri SBU

Transmisi PT. INTI (Persero) cukup efektif untuk diterapkan.

4.2. Perkembangan Utang Usaha Luar Negeri SBU Transmisi PT. Industri Telekomunikasi Indonesia (Persero)

Kegiatan usaha yang dilakukan oleh SBU Transmisi PT. INTI

(Persero) dalam memenuhi pesanan atau kebutuhan konsumen dalam

negeri, mendorong pihak perusahaan untuk melakukan kerja sama

dengan pihak luar negeri. Karena sebagian besar barang yang diperlukan

untuk memenuhi pesanan dan kebutuhan tersebut harus didatangkan dari

luar negeri. Dalam hal ini pihak luar negeri yang terpaut kerja sama

dengan perusahaan adalah perusahaan suplier atau produsen industri

telekomunikasi.

Dalam melakukan kegiatan penjualan produk SBU Transmisi

menggunakan sistem penjualan dengan cara pemesanan barang yang

dibutuhkan konsumen. Maka dari itu kontrak kerja sama atau perjanjian

jual beli dan penyerahan uang muka dilakukan terlebih dahulu sebelum

adanya serah terima barang ataupun pekerjaan.

Sesuai dengan peranan SBU Transmisi, dalam melakukan kegiatan

usahanya berperan sebagai perantara (Broker) merangkap sebagai

pekerja (Worker). Dalam perannya sebagai perantara (Broker) SBU

Transmisi melakukan Transaksi jual suatu produk Transmisi kepada

konsumen baik dalam negeri maupun luar negeri dan membeli atau

memesan barang tersebut kepada perusahaan suplier atau produsen

rekanan SBU Transmisi di luar negeri maupun di dalam negeri dengan

perusahaan supplier maupun produsen rekanan SBU Transmisi ataupun

dengan Mark Up dari harga jual produk yang dijual. Sedangkan dalam

perannya sebagai pekerja (Worker) SBU Transmisi melakukan perkerjaan

perakitan dari komponen-komponen produk yang dijual kepada

konsumen yang didatangkan dari perusahaan produsen atau suplier

rekanan SBU Transmisi di luar negeri maupun di dalam negeri.

Dengan adanya kegiatan tersebut diatas SBU Transmisi PT. INTI

(Persero) sering kali harus menanggung beban yaitu berupa utang barang

yang dipesan kepada pihak luar negeri yang disebut juga dengan utang

usaha luar negeri.

Utang usaha Luar negeri ini terus berkembang selama perusahaan

melakukan kegiatan usahanya dan besar kecil perkembangannya sesuai

dengan frekuensi kegiatan penjualan produk yang didapatkan dari suplier

rekanan perusahaan di luar negeri.

Besarnya perkembangan utang usaha luar negeri SBU Transmisi

akan disajikan dalam tabel 4.3 dibawah ini.

Tabel 4.3

Adapun dasar perhitungan dari perkembangan utang usaha luar

negeri adalah sebagai berikut :

Persentase perkembangan = ( n – (n-1) ) x 100% n-1

Tahun 1994 = 86.763.467.345 - 0 x 100% 0

= 0

Tahun 1995 = 100.382.988.015 - 86.763.467.345 x 100% 86.763.467.345

= 15,7 %

Tahun 1996 = 213.284.930.463 - 100.382.988.015 x 100% 100.382.988.015

= 112,47 %

Tahun 1997 = 344.337.883.130 - 213.284.930.463 x 100% 213.284.930.463

= 61,45 %

Tahun 1998 = 576.454.755.450 - 344.337.883.130 x 100% 344.337.883.130

Dari perhitungan diatas dapat diketahui besarnya perkembangan

dari utang usaha luar negeri SBU Transmisi PT. INTI (Persero) tiap

tahunnya mengalami perkembangan yang cukup besar. Perkembangan ini

disebabkan oleh adanya peningkatan volume penjualan yang terjadi di

SBU Transmisi PT. INTI (Persero).

Besarnya utang usaha luar negeri yaitu sejalan dengan besarnya

volume penjualan produk-produk yang berasal dari luar negeri karena

sesuai kegiatan usahanya perusahaan bergerak sebagai perantara

(Broker) yang melakukan transaksi penjualan produk kepada konsumen

dalam negeri maupun luar negeri dan membeli atau memesan barang

tersebut kepada perusahaan suplier atau produsen rekanan perusahaan

di luar negeri .

Dengan demikian jika volume penjualan produk perusahaan naik

maka sejalan dengan itu utang usaha luar negeri pun ikut naik karena

untuk pemenuhan kebutuhan pesanan konsumen akan produk yang

berasal dari luar negeri, SBU Transmisi harus memesan produk tersebut

kepada perusahaan suplier atau produsen rekanan di luar negeri yang

akan menimbulkan utang berupa utang usaha atas barang yang telah

dipesan. Akan tetapi jika dinilai dari produktifitas penjualan yang dilakukan

oleh SBU Transmisi, bila utang usaha luar negeri naik maka produktifitas

4.3. Peranan Analisis Eksposur Akuntansi Dalam Mengendalikan Utang usaha luar negeri SBU Transmisi PT. Industri Telekomunikasi Indonesia (Persero)

Kebijakan akuntansi yang diterapkan oleh SBU Transmisi PT. INTI (Persero) yang mengatur tentang pengendalian utang usaha luar negeri

yagn berubah-ubah akibat dari fluktuasi kurs valuta asing berupa analisis

eksposur akuntansi dengan menggunakan metode current rate dianggap

sangat efektif.

Maka dari itu untuk mengetahui seberapa jauh peranan analisis

eksposur akuntansi dengan menggunakan metode current rate terhadap

pengendalian utang usaha luar negeri SBU Transmisi PT. INTI (Persero)

akan digunakan beberapa analisis. Melalui analisis ini akan diketahui

besarnya ukuran-ukuran yang menunjukkan bukti adanya peranan,

besarnya koefisien korelasi dan koefisien determinasi. Setelah itu akan

dilakukan pengujian hipotesis penelitian.

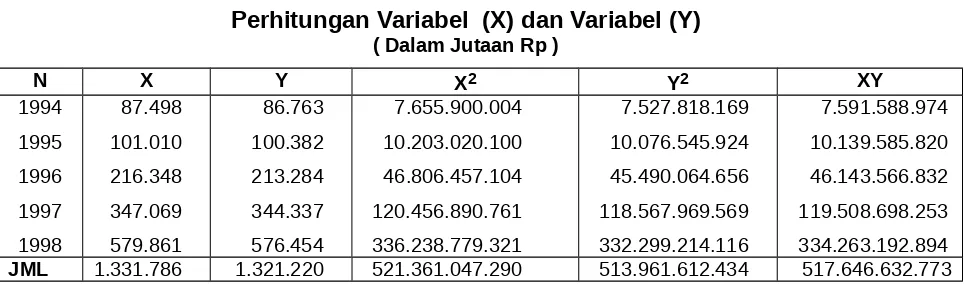

Sebagai acuan untuk perhitungan maka disajikan tabel dibawah ini.

Tabel 4.4

Dari tabel diatas maka dihasilkan X, Y, X2, Y2 dan XY yang akan mempermudah dalam melakukan pengujian statistik. Pengujian

terhadap variabel X dan Variabel Y dilakukan dengan menggunakan

analisis sebagai berikut :

a. Analisis Koefisien Korelasi

Analisis koefisien korelasi digunakan untuk mengukur koefisien

korelasi antara dua variabel yang diteliti, dengan menggunakan rumus

sebagai berikut :

r = nXY (X ) (Y )

n X2 (X )2 . nY2 (Y )2Dengan demikian perhitungannya adalah sebagai berikut :

r = 5 (517.646.632.773) (1.331.786)(1.321.220)

5 (521.361.047.290) (1.331.786)2 x 5 (513.961.612.434) (1.321.220)2r = 2.588.233.163.865 1.759.582.298.920

(2.606.805.236.450 1.773.653.949.796) x (2.596.808.062.170 1.745.622.288.400)r = 828.650.864.945

(833.151.286.654) x (824.185.773.770)r = 828.650.864.945

828.656.405.100

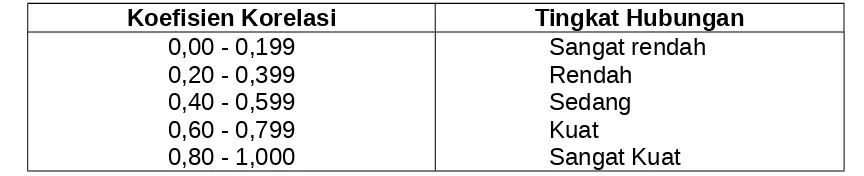

Adapun kriteria penilaian dari koefisien korelasi adalah sebagai berikut:

Tabel 4.5

Pedoman untuk memberikan interprestasi koefisien korelasi

Koefisien Korelasi Tingkat Hubungan

0,00 - 0,199 0,20 - 0,399 0,40 - 0,599 0,60 - 0,799 0,80 - 1,000

Sangat rendah Rendah

Sedang Kuat

Sangat Kuat

Dari perhitungan diatas maka ditemukan koefisien korelasi sebesar

0,999 , dengan demikian mempunyai makna sebagai berikut :

1. Antara analisis eksposur akuntansi yang menggunakan metode

current rate dengan pengendalian utang usaha luar negeri mempunyai

hubungan positif sebesar 0,999.

2. Koefisien korelasi tersebut temasuk pada kategori yang sangat kuat

hubungannya.

Jadi dengan analisis koefisien korelasi, eksposur akuntansi yang

menggunakan metode current rate terbukti berpengaruh terhadap

pengendalian utang usaha luar negeri SBU Transmisi PT. INTI (Persero)

dan mempunyai hubungan yang sangat kuat.

b. Menghitung Koefisien Determinasi

Setelah diketahui bahwa variabek X dan variabel Y mempunyai

hubungan yang sangat kuat, maka tahap selanjutnya adalah memcari nilai

besarnya pengaruh variabel X terhadap variabel Y dengan

menggunakan rumus sebagai berikut :

KD = r2 x 100 %

Maka perhitungannya adalah sebagai berikut :

KD = (0,999)2 x 100 %

KD = 0,998 x 100 %

KD = 99,8 %

Dari hasil perhitungan tersebut menghasilkan koefisien determinasi

sebesar 99,8 %, yang berarti bahwa peranan analisis eksposur akuntansi

yang menggunakan metode current rate mempunyai peranan sebesar

99 ,8% terhadap pengendalian utang usaha luar negeri SBU Transmisi PT.

INTI (Persero).

c. Uji Hipotesis

Hasil dari analisis yang telah dihitung sebelumnya maka

selanjutnya akan diuji kebenarannya berdasarkan data-data yang

diperoleh guna mengetahui apakah hasil analisis tersebut dapat diterima

atau ditolak dan menguji signifikansi hubungan antara variabel X dengan

Perumusan hipotesis yang diajukan dalam penelitian ini adalah

sebagai berikut :

- H0 :

= 0

, Berarti tidak ada hubungan antara variabel X dengan Y- Ha :

0

, Berarti ada hubungan antara variabel X dengan YUntuk menguji ada tidaknya pengaruh signifikansi dari variabel X

terhadap variabel Y, digunakan statistik uji t dengan rumus sebagai

berikut :

t = r

n 2

1 – r2maka nilai t hitung adalah :

t = 0,999

5 2

1 – (0,999)2 t = 0,999 x 1,73210,1414 t = 1,7303

0,1414 t = 12,2369

Dari hasil uji t hitung tersebut diperoleh hasil sebesar 12,2369 dan

dibandingkan dengan t tabel pada taraf nyata (

) =

5 % dan derajatditemukan t tabel sebesar 3,18 berarti t hitung 12,2369 > t tabel 3,18 dan

dapat dilihat pada gambar berikut :

Gambar 4.1

Uji Signifikansi Koefisien Korelasi Dengan Uji Dua Pihak

Daerah Daerah Penerimaan Penerimaan Ha Ha

Daerah penerimaan H0

-12,2369 -3,18 3,18 12,2369

Berdasarkan perhitungan pada gambar maka dapat dinyatakan

bahwa t hitung terdapat pada daerah penerimaan Ha, berarti hipotesis

nol (H0) yang menyatakan tidak ada hubungan antara analisis eksposur

akuntansi yang menggunakan metode current rate terhadap pengendalian

utang usaha luar negeri SBU Transmisi PT. INTI (Persero) ditolak dan

hipotesis alternatif (Ha) berbunyi “ terdapat korelasi yang positif antara

analisis eksposur akuntansi yang menggunakan metode current rate

terhadap pengendalian utang usaha luar negeri SBU Transmisi PT. INTI

(Persero) diterima”.

Dengan demikian setelah dianalisis dengan menggunakan tiga

macam pengujian yaitu analisis koefisien korelasi, analisis koefisien

determinasi dan uji hipotesis, maka analisis eksposur akuntansi yang

mengendalikan utang usaha luar negeri SBU Transmisi PT. INTI