PENGARUH FAKTOR UKURAN, PERTUMBUHAN, RESIKO KEUANGAN, STRUKTUR AKTIVA DAN NON DEBT TAX SHIELD PERUSAHAAN TERHADAP

STRUKTUR MODAL PADA BURSA EFEK ENAM NEGARA ASEAN

TESIS

CHRISTINA VERAWATY SITUMORANG

117017020/AKT

MAGISTER AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

PENGARUH FAKTOR UKURAN, PERTUMBUHAN, RESIKO KEUANGAN, STRUKTUR AKTIVA DAN NON DEBT TAX SHIELD PERUSAHAAN TERHADAP

STRUKTUR MODAL PADA BURSA EFEK ENAM NEGARA ASEAN

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

CHRISTINA VERAWATY SITUMORANG

11701706/AKT

MAGISTER AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Tesis : PENGARUH FAKTOR UKURAN, PERTUMBUHAN, RESIKO KEUANGAN, STRUKTUR AKTIVA DAN NON DEBT TAX SHIELDS PERUSAHAAN TERHADAP STRUKTUR MODAL PADA BURSA EFEK ENAM NEGARA ASEAN

Nama Mahasiswa : Christina Verawaty Situmorang Nomor Pokok : 117017020

Program Studi : Ilmu Akuntansi

Menyetujui,

Komisi Pembimbing

(Dr. Rina Bukit, SE, M.Si, Ak) (

Ketua Anggota

Drs. Erwin Abubakar, MBA, Ak)

Ketua Program Studi, Dekan,

Tanggal Lulus : 27 Juni 2014

Telah diuji pada

Tanggal : 27 Juni 2014

PANITIA PENGUJI TESIS:

Ketua : Dr. Rina Bukit, SE, M.Si, Ak

Anggota : 1. Drs. Erwin Abubakar, MBA, Ak

2. Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, CPA

3. Drs. Syamsul Bahri TRB, MM, Ak

PERNYATAAN

Judul Tesis

“PENGARUH FAKTOR UKURAN, PERTUMBUHAN, RESIKO KEUANGAN, STRUKTUR AKTIVA DAN NON DEBT TAX SHIELD PERUSAHAAN TERHADAP

STRUKTUR MODAL PADA BURSA EFEK ENAM NEGARA ASEAN”

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat utnuk memperoleh gelar Magister Sains pada Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan–pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, Penulis,

PENGARUH FAKTOR UKURAN, PERTUMBUHAN, RESIKO KEUANGAN, STRUKTUR AKTIVA DAN NON DEBT TAX SHIELD PERUSAHAAN TERHADAP STRUKTUR

MODAL PADA BURSA EFEK ENAM NEGARA ASEAN

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis pengaruh faktor – faktor keuangan ukuran, pertumbuhan, risiko keuangan, struktur aktiva dan non debt tax shield secara simultan dan parsial terhadap struktur modal perusahaan real estate. Populasi penelitian ini sebanyak 285 perusahaan real estate yang terdaftar di Bursa Efek Enam Negara ASEAN yaitu Indonesia, Malaysia, Filipina, Singapura, Thailand dan Vietnam tahun 2011. Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 210 perusahaan dengan 210 unit analisis. Data diolah menggunakan uji regresi linier berganda dengan menggunakan SPSS. Hasil penelitian ini membuktikan bahwa secara simultan semua factor seperti ukuran, pertumbuhan, risiko keuangan, struktur aktiva dan non debt tax shield berpengaruh terhadap struktur modal perusahaan real estatae, dan secara parsial hanya ukuran, pertumbuhan, risiko keuangan dan non debt tax shield yang berpengaruh positif signifikan terhadap struktur modal perusahaan real estate.

THE INFLUENCE OF THE FACTORS OF MEASUREMENT, GROWTH, FINANCIAL RISK, ASSETS STRUCTURE, AND NON DEBT TAX SHIELD OF A COMPANY OIN CAPITAL

STRUCTURE IN THE STOCK EXCHANGE OF SIX ASEAN COUNTRIES

ABSTRACT

The objective of the research was to analyze the influence of some factors such as measurement, growth, financial risk, assets structure, and non debt tax shield simultaneously and partially on the capital structure of a real estate company. The population was 285 real estate companies listed in the Stock Exchanges of six ASEAN countries : Indonesia, Malaysia, Philippines, Singapore, Thailand and Vietnam in 2011, and 210 of them with 210 analysis units were used as the samples, using purposive sampling technique. The data were processed by using multiple linear regression test with an SPSS software program. The result of the research showed that, simultaneously, all factors such as measurement, growth, financial risk, assets structure, and non debt tax shiled had influence on the capital structure of real estate companies; partially, only measurement, growth, financial risk and non debt tax shield had positive and significant influence on the capital structure of real estate companies.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena atas kasih, berkat dan karuniaNya, sehingga penulis dapat menyelesaikan tesis yang berjudul “Pengaruh faktor ukuran, pertumbuhan, risiko keuangan, struktur aktiva dan non debt tax shield perusahaan terhadap struktur modal pada Bursa Efek Enam Negara ASEAN” dapat selesai sebagai salah satu persyaratan untuk memperoleh gelar Magister Sains pada Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Selama penulisan tesis ini, penulis telah banyak mendapatkan bantuan dan bimbingan dari berbagai pihak baik yang terlibat secara langsung maupun tidak langsung. Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara.

2. Bapak Azhar Maksum, M.Ec, Ac, CA selaku Dekan Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS,MBA,CPA, selaku Ketua Program Studi Magister Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus selaku Komisi Pembanding.

4. Ibu Dr. Rina Bukit, SE, M.Si, Ak, selaku Ketua Pembimbing yang telah membimbing, mengarahkan dan memberikan masukan kepada penulis dalam penulisan tesis ini.

5. Bapak Drs. Erwin Abubakar, MBA, Ak, selaku Komisi Pembimbing yang telah membimbing, mengarahkan dan memberikan masukan kepada penulis dalam penulisan tesis ini.

6. Bapak Drs. Syamsul Bahri TRB, MM, Ak, selaku Komisi Pembanding yang telah memberikan saran dan kritik kepada penulis dalam menyusun tesis ini.

7. Ibu Dra. Tapi Anda Sari Lubis, M.Si,Ak, selaku Komisi Pembanding yang telah memberikan saran dan kritik kepada penulis dalam menyusun tesis ini.

8. Bapak/Ibu, staf pengajar dan staf administrasi pada Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

10. Kakak penulis Friska Andriani Situmorang, AMF, S.Pd dan Christa Megawaty Situmorang, SE serta Keluarga Besar Penulis yang ikut serta memberi dukungan. 11. Ketua Organ Pengurus Bapak Drs. Hotlan Butarbutar, MSi dan Seluruh Organ

Pengurus Yayasan Pendidikan Gereja Methodist Indonesia Wilayah I lainnya yang memberikan rekomendasi dan motivasi sehingga tesis ini dapat diselesaikan dengan baik.

12. Rekan-rekan mahasiswa Sekolah Pascasarjana Universitas Sumatera Utara yang tidak dapat disebutkan namanya satu per satu yang telah memberikan semangat, dukungan dan motivasi.

Semoga Tuhan Yang Maha Esa selalu memberikan berkatNya kepada semua pihak yang telah membantu penulis dalam menyelesaikan tesis ini. Penulis menyadari bahwa dalam penulisan tesis ini masih terdapat banyak kekurangan dan masih jauh dari sempurna, sehingga penulis mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan tesis ini.

Akhir kata penulis mengharapkan semoga Tuhan Yang Maha Esa melimpahkan rizki dan karunia-Nya sehingga tesis ini bermanfaat dan dapat menambah pengetahuan pembaca dan penulis.

Medan, 2013 Penulis

RIWAYAT HIDUP

1. Nama : Christina Verawaty Situmorang 2. Tempat, tanggal lahir : P. Siantar, 22 Maret 1987 3. Jenis Kelamin : Perempuan

4. Agama : Kristen 5. Orangtua

a. Ayah : M. Situmorang b. Ibu : R. Sianipar

6. Anak : Ke 3 dari 3 bersaudara

7. Alamat : Jl. Volly Asrama Mahoni No. 5 P. Siantar 8. Pendidikan

a. Tahun 1993-1999 : lulus dari SD Negeri No. 124391 P. Siantar b. Tahun 1999-2002 : lulus dari SMP Negeri 1 P. Siantar

c. Tahun 2002-2005 : lulus dari SMA Swasta Tamansiswa P. Siantar d. Tahun 2005-2009 : lulus dari Universitas methodist Indonesia Medan 9. Pekerjaan

a. Tahun 2009 : Tim Informal Accounting dan Finance Yayasan Pendidikan GMI Wilayah I

DAFTAR ISI

2.2 Review Penelitian Terdahulu ... 22

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 26

4.4 Metode Pengumpulan data ... 35 4.5 Definisi Operasional dan Pengukuran Variabel ... 37

4.6 Metode Analisis Data ... 40

4.6.1 Teknik Analisis Data ... 40

4.6.2.1 Uji Normalitas ... 41

4.6.2.2 Uji Multikolonieritas ... 42

4.6.2.3 Uji Heteroskedastisitas ... 42

4.6.3 Pengujian Hipotesis Penelitian ... 43

4.6.3.1 Uji F ... 43

4.6.3.2 Uji t-test ... 44

BAB V HASIL PENELITIAN DAN PEMBAHASAN... 45

5.1 Statistik Deskriptif ... 45

5.2 Uji Asumsi Klasik ... 48

5.2.1 Uji Normalitas ... 48

5.2.2 Uji Multikolonieritas ... 51

5.2.3 Uji Heteroskedastisitas ... 52

5.3 Pengujian Hipotesis ... 54

5.3.1 Uji Koefisien Determinasi ( ) ... 54

5.3.2 Uji Simultan (Uji-F) ... 54

5.3.3 Uji Parsial (Uji-t) ... 55

5.3.4 Analisis Regresi Linier Berganda ... 57

5.4 Pembahasan Hasil Penelitian ... 59

BAB VI KESIMPULAN DAN SARAN ... 66

6.1 Kesimpulan ... 66

6.2 Keterbatasan Penelitian ... 67

6.3 Saran ... 67

DAFTAR PUSTAKA ... 69

DAFTAR TABEL

Nomor Judul Halaman

1.1 Pertumbuhan Ekonomi Tahunan Beberapa Negara Eropa (persen) ... 1

1.2 Gambaran Indeks Saham ... 3

2.1 Review Penelitian Terdahulu ... 24

4.1 Proses Pengambilan Sampel ... 35

4.2 Daftar Sampel Perusahaan Real Estate ... 36

4.3 Definisi Operasional dan Pengukuran Variabel ... 39

5.1 Statistik Deskriptif ... 45

5.4 Hasil Uji One-Sample Kolmogorov-Smirnov Test ... 51

5.5 Hasil Uji Multikolonieritas ... 52

5.7 Hasil Koefisien Determinasi ... 54

5.8 Hasil Uji-F ... 55

DAFTAR GAMBAR

Nomor Judul Halaman

1.1 Pertumbuhan Ekonomi Negara Kawasan ASEAN 2008-2009 ... 2

3.1 Kerangka Konsep ... 26

5.2 Normal P-Plot ... 49

5.3 Grafik Histogram ... 50

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Waktu Penelitian ... 72

2 Daftar Populasi dan Sampel Perusahaan Real Estate ... 73

3 Data Ukuran ... 80

4 Data Pertumbuhan ... 86

5 Data Risiko Keuangan ... 92

6 Data Struktur Aktiva ... 98

7 Data Non Debt Tax Shield ... 104

8 F tabel ... 110

PENGARUH FAKTOR UKURAN, PERTUMBUHAN, RESIKO KEUANGAN, STRUKTUR AKTIVA DAN NON DEBT TAX SHIELD PERUSAHAAN TERHADAP STRUKTUR

MODAL PADA BURSA EFEK ENAM NEGARA ASEAN

ABSTRAK

Tujuan penelitian ini adalah untuk menganalisis pengaruh faktor – faktor keuangan ukuran, pertumbuhan, risiko keuangan, struktur aktiva dan non debt tax shield secara simultan dan parsial terhadap struktur modal perusahaan real estate. Populasi penelitian ini sebanyak 285 perusahaan real estate yang terdaftar di Bursa Efek Enam Negara ASEAN yaitu Indonesia, Malaysia, Filipina, Singapura, Thailand dan Vietnam tahun 2011. Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 210 perusahaan dengan 210 unit analisis. Data diolah menggunakan uji regresi linier berganda dengan menggunakan SPSS. Hasil penelitian ini membuktikan bahwa secara simultan semua factor seperti ukuran, pertumbuhan, risiko keuangan, struktur aktiva dan non debt tax shield berpengaruh terhadap struktur modal perusahaan real estatae, dan secara parsial hanya ukuran, pertumbuhan, risiko keuangan dan non debt tax shield yang berpengaruh positif signifikan terhadap struktur modal perusahaan real estate.

THE INFLUENCE OF THE FACTORS OF MEASUREMENT, GROWTH, FINANCIAL RISK, ASSETS STRUCTURE, AND NON DEBT TAX SHIELD OF A COMPANY OIN CAPITAL

STRUCTURE IN THE STOCK EXCHANGE OF SIX ASEAN COUNTRIES

ABSTRACT

The objective of the research was to analyze the influence of some factors such as measurement, growth, financial risk, assets structure, and non debt tax shield simultaneously and partially on the capital structure of a real estate company. The population was 285 real estate companies listed in the Stock Exchanges of six ASEAN countries : Indonesia, Malaysia, Philippines, Singapore, Thailand and Vietnam in 2011, and 210 of them with 210 analysis units were used as the samples, using purposive sampling technique. The data were processed by using multiple linear regression test with an SPSS software program. The result of the research showed that, simultaneously, all factors such as measurement, growth, financial risk, assets structure, and non debt tax shiled had influence on the capital structure of real estate companies; partially, only measurement, growth, financial risk and non debt tax shield had positive and significant influence on the capital structure of real estate companies.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Perekonomian suatu negara tidak terlepas dari perkembangan ekonomi global dan kawasan serta berbagai kemajuan dalam perbaikan, iklim investasi, infrastruktur, produktivitas dan daya saing (sisi penawaran) dalam negeri (Made, 2008). Sebagai gambaran, berikut ini disajikan pertumbuhan ekonomi tahunan beberapa negara Eropa, sebagai berikut :

Tabel 1.1

Dari tabel di atas dapat dilihat bahwa beberapa negara Eropa mengalami pertumbuhan fluktuatif yang cenderung meningkat pada tahun 2004-2007, tetapi pada tahun 2008-2012, pertumbuhan ekonomi negara-negara kawasan Eropa mulai melemah dan hal ini terjadi hampir pada seluruh negara-negara Eropa termasuk Jerman dan Perancis sebagai negara penopang Eropa, demikian juga yang dialami oleh Yunani dan Portugal (Made, 2008).

markets melalui financial channel dan trade channel, khususnya negara Asean, seperti terlihat di bawah ini :

Gambar 1.1

Pertumbuhan Ekonomi Negara Kawasan ASEAN 2008 - 2009

Berdasarkan gambar di atas menunjukkan pada tahun 2008-2009, dengan

adanya krisis global menunjukkan pertumbuhan ekonomi negara ASEAN khususnya

Malaysia, Singapura dan Thailand mengalami pertumbuhan negatif, sedangkan untuk

Indonesia dan Filipina mengalami pertumbuhan positif.

akan mengurangi impornya disebabkan permintaan negara-negara maju menurun terhadap barang China.

Sedangkan Indeks saham ASEAN, juga mengalami pertumbuhan negatif untuk

indeks Malaysia, Singapura, Thailand dan Vietnam, tetapi Indonesia dan Philipina

mengalami pertumbuhan positif. Berikut ini dapat dilihat pada gambaran indeks saham

pada benua East Asia akibat krisis Eropa

Tabel 1.2

Gambaran Indeks Saham

Krisis suatu negara yang berimbas pada negara lain merupakan efek penularan (contagion effect) dapat terjadi bagi semua kejadian di berbagai bidang baik krisis ekonomi maupun keuangan. Krisis di bidang keuangan, seperti fluktuasi harga saham yang terjadi di suatu pasar modal berdampak pada fluktuasi menurunnya return saham dan pada akhirnya berpengaruh pada pola abnormal return sebagai tolok ukur kinerja

mata uang menyebabkan mata uang tersebut terdepresiasi sehingga dapat meningkatkan daya saing produknya. Peningkatan daya saing ini berarti penurunan ekspor bagi negara-negara pesaingnya, sehingga dapat mengakibatkan negara pesaingnya mengalami defisit transaksi berjalan, penurunan cadangan devisa secara bertahap, dan pada akhirnya menghasilkan suatu serangan terhadap mata uangnya.

Ada dua yang mendasari keputusan sumber pendanaan, yaitu teori statis (balancing/trade-off theory) dan pecking order theory. Keputusan pendanaan dengan teori statis adalah pendanaan berdasarkan struktur modal optimal, yaitu struktur modal dengan menyeimbangkan manfaat dari penghematan pajak atas penggunaan hutang terhadap biaya kebangkrutan. Tujuan dari teori statis adalah untuk menyeimbangkan modal sendiri dengan modal yang berasal dari luar. Perusahaan yang pasar keuangannya berkembang baik cenderung melakukan penyesuaian ke target leverage optimal jangka panjangnya, sementara perusahaan yang pasar keuangannya kurang efisien lebih memilih prioritas penerbitan ekuitas ketimbang mengejar rasio leverage optimal. Sedangkan pecking order theory menjelaskan bahwa pendanaan didasarkan pada urutan preferensi pendanaan yang memiliki risiko terkecil, yaitu laba ditahan, hutang dan penerbitan ekuitas (Myers, 1984).

Struktur modal sebagai perbandingan antara hutang perusahaan (total debt) dan total aktiva (total asset). Perbandingan ini dilihat dengan bagaimana distribusi aktiva perusahaan terhadap total kewajiban perusaahaan. Faktor-faktor yang diduga berpengaruh terhadap strukur modal adalah ukuran, pertumbuhan, resiko keuangan, struktur aktiva dan non debt tax shield perusahaan

besar cenderung mudah untuk mendapatkan pinjaman daripada perusahaan yang berukuran kecil.

Pertumbuhan perusahaan merupakan cerminan produktivitas perusahaan dan merupakan suatu harapan yang diinginkan pihak internal & eksternal perusahaan (Fraser, 2006); hubungannya dengan struktur modal adalah perusahaan yang pertumbuhannya bagus cenderung tidak akan menggunakan hutang sebagai sumber pembiayaannya.

Risiko keuangan merupakan biaya tetap yang harus dikeluarkan perusahaan karena semakin besar kemungkinan perusahaan mengalami kesulitan keuangan yang mengarah kebangkrutan (Agnes, 2005); hubungannya dengan struktur modal adalah perusahaan yang terlalu menggantungkan hutang sebagai sumber pembiayaan cenderung mempunyai risiko keuangan yang besar karena dapat mengarah kebangkrutan

Struktur aktiva merupakan jumlah aktiva yang dimiliki perusahaan untuk dapat dijadikan jaminan ketika perusahaan menerbitkan hutang (Chen dan Jiang, 2001); hubungannya dengan struktur modal adalah perusahaan yang mempunyai aktiva tetap yang besar cenderung mudah untuk mendapatkan pinjaman, karena struktur aktiva tersebut dapat dijadikan jaminan hutang

Penelitian ini hanya dilakukan 6 negara di ASEAN yaitu negara Indonesia, Malaysia, Filipina, Singapura, Thailand dan Vietnam, namun negara seperti Kamboja dan Laos tidak diuji karena kedua negara tersebut tidak mempunyai bursa efek.

Berdasarkan uraian di atas, maka penulis tertarik untuk menganalisis Pengaruh Faktor Ukuran, Pertumbuhan, Risiko Keuangan, Struktur Aktiva dan Non Debt

Taxes Shield Perusahaan Terhadap Struktur Modal Pada Bursa Efek Enam

Negara Asean

1.2Rumusan Masalah

1. Apakah terdapat pengaruh faktor ukuran perusahaan, pertumbuhan perusahaan, risiko keuangan, struktur aktiva dan non debt tax shield secara simultan terhadap struktur modal ?

2. Apakah terdapat pengaruh faktor ukuran perusahaan, pertumbuhan perusahaan, risiko keuangan, struktur aktiva dan non debt tax shield secara parsial terhadap struktur modal ?

1.3Tujuan Penelitian

1. Menguji dan menganalisis pengaruh faktor ukuran perusahaan, pertumbuhan perusahaan, risiko keuangan, struktur aktiva dan non debt tax shield secara simultan terhadap struktur modal

1.4 Manfaat Penelitian

1. Bagi peneliti, dapat menambah, memperluas wawasan dan mengembangkan ilmu manajemen keuangan, khususnya bagi riset-riset keuangan korporasi. Studi ini menekankan kinerja proses yang mengintegrasikan pandangan teori struktur modal melalui metode penelitian berbeda dengan riset-riset terdahulu.

2. Bagi Manager, secara praktis studi ini memberikan pedoman dalam mempertimbangkan manfaat dan biaya dari sumber dana yang dipilih dalam melakukan pengambilan keputusan pendanaan. Dengan mengetahui struktur modal optimal, diharapkan studi ini memberikan sumbangan bagi pihak kreditur sebagai pedoman untuk mengucurkan kredit

3. Bagi investor (shareholder dan bondholder) sebagai bagian dari pedoman pemberdayaan investor (sharing informasi) untuk menempatkan penyertaan modalnya kepada perusahaan-perusahaan yang memiliki perimbangan hutang dan modal sendiri yang favorable.

1.5 Originalitas

Penelitian ini merupakan replikasi dari penelitian yang dilakukan Werner (2009) yang berjudul determinan struktur modal : studi di Asia Tenggara.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Teori Struktur Modal Perusahaan

2.1.1.1. Trade-Off Theory

Teori ini sebenarnya mengacu pada suatu pemikiran bahwa perusahaan harus memilih berapa jumlah pendanaan yang berasal dari utang dan berapa yang dari ekuitas yang akan digunakan untuk menyeimbangkan antara cost benefits keduanya. Tujuan penting dari teorema ini adalah untuk menjelaskan suatu fakta bahwa perusahaan biasanya dibiayai sebagian dari utang dan sebagian lagi dari ekuitas.

2.1.1.2. Pecking Order Theory

Teorema ini pertama kali dikembangkan oleh Myers (1977), Perdebatan diantara para ahli pun terjadi. Pada satu sisi, Fama dan French (2002) menemukan bahwa teori pecking order lebih baik dalam menjelaskan data dibandingkan teori trade-off. Di sisi lain (Frank dan Goyal, 2007) menunjukkan bahwa teori pecking order belum mampu untuk menjelaskan preferensi tersebut. Mungkin hal ini dapat juga dikarenakan terjadinya asymmetric information menjadi masalah yang cukup sulit untuk dianalisis pada masing-masing perusahaan.

Skenario urutan dalam Pecking Order Theory, yaitu:

1. Perusahaan memilih pendanaan internal. Dana internal tersebut diperoleh dari laba (keuntungan) yang dihasilkan dari kegiatan perusahaan.

2. Perusahaan menghitung target rasio pembayaran didasarkan pada perkiraan kesempatan investasi.

3. Karena kebijakan dividen yang konstan, digabung dengan fluktuasi keuntungan dan kesempatan investasi yang tidak dapat diprediksi, akan menyebabkan aliran kas yang diterima oleh perusahaan akan lebih besar dibandingkan dengan pengeluaran investasi pada saat-saat tertentu, dan akan lebih kecil pada saat yang lain.

urutan preferensi pendanaan. Manajer keuangan disini diasumsikan tidak memperhitungkan tingkat hutang yang optimal. Kebutuhan dana murni hanya ditentukan oleh kebutuhan investasi. Teori pecking order dapat menjelaskan kenapa perusahaan yang mempunyai tingkat keuntungan yang tinggi justru mempunyai tingkat hutang yang lebih kecil karena perusahaan-perusahaan seperti itu memiliki banyak surplus cash flow internal yang dapat dipakai sebagai sumber pendanaan nantinya

2.1.2. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar atau kecil perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai pasar saham dan lain-lain (Herawaty dan Suwito, 2005). Pada dasarnya ukuran perusahaan menurut (Herawaty dan Suwito, 2005) hanya terbagi dalam 3 kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium firm) dan perusahaan kecil (small firm). Penentuan ukuran perusahaan ini didasarkan kepada total asset perusahaan.

Ukuran perusahaan dapat menunjukkan seberapa besar informasi yang terdapat di dalamnya, sekaligus mencerminkan kesadaran dari pihak manajemen mengenai pentingnya informasi, baik bagi pihak eksternal perusahaan maupun pihak internal perusahaan. Perusahaan besar cenderung untuk menyajikan laporan keuangan lebih tepat waktu dari pada perusahaan kecil (Rachmaf, 2004).

arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total asset yang kecil (Daniati, 2006). Perusahaan besar lebih mudah memperoleh pinjaman, mengingat nilai aktiva yang diagunkan juga lebih besar, dan tingkat kepercayaan bank juga lebih tinggi. Oleh karenanya dalam penelitian struktur modal salah satu variabel penentunya adalah ukuran perusahaan.

Hasil penelitian Werner (2009) menunjukkan bahwa ukuran perusahaan yang diukur dengan total aktiva berpengaruh secara signifikan terhadap struktur modal.

2.1.3. Pertumbuhan Perusahaan

Menurut Sartono (2010) pertumbuhan perusahaan merupakan kemampuan perusahaan untuk meningkatkan size. Pertumbuhan perusahaan pada dasarnya dipengaruhi oleh beberapa faktor, yaitu faktor eksternal, internal, dan pengaruh iklim industri lokal. Perusahaan dengan tingkat pertumbuhan yang tinggi, dalam hubungannya dengan leverage, sebaiknya menggunakan ekuitas sebagai sumber pembiayaannya agar tidak terjadi biaya keagenan (agency cost) antara pemegang saham dengan manajemen perusahaan, sebaliknya perusahaan dengan tingkat pertumbuhan yang rendah sebaiknya menggunakan hutang sebagai sumber pembiayaannya karena penggunaan hutang akan mengharuskan perusahaan tersebut membayar bunga secara teratur.

kesempatan investasi perusahaan dengan efek total diharapkan berimplikasi pada rendahnya tingkat leverage. Implikasinya, semakin tinggi tingkat pertumbuhan perusahaan akan semakin rendah tingkat leveragenya.

Pertumbuhan perusahaan dapat diukur dengan beberapa cara, misalnya dengan melihat pertumbuhan penjualannya. Pengukuran ini hanya dapat melihat pertumbuhan perusahaan dari aspek pemasaran perusahaan saja. Pengukuran yang lain adalah dengan melihat pertumbuhan laba operasi perusahaan. Dengan melakukan pengukuran laba operasi perusahaan, kita dapat melihat aspek pemasaran dan juga efisiensi perusahaan dalam pemanfaatan sumber daya yang dimilikinya (Sartono, 2010).

Hasil penelitian Werner (2009) menunjukkan bahwa pertumbuhan berpengaruh secara signifikan terhadap struktur modal.

2.1.4. Risiko Keuangan

Agnes (2005) berpendapat bahwa risiko adalah kemungkinan penyimpangan antara pendapatan yang sesungguhnya dengan pendapatan yang diharapkan, dengan kata lain risiko adalah merupakan variabilitas dari tingkat pendapatan. Ini berarti tinggi rendahnya risiko akan mempengaruhi tinggi rendahnya pendapatan. Pengertian risiko menunjukkan kemungkinan bahwa beberapa kejadian yang tidak diinginkan akan terjadi. Pengertian ini memberi isyarat bahwa risiko tersebut merupakan penyimpangan dari apa yang telah direncanakan dengan apa yang terjadi.

kemampuan perusahaan membayar beban-beban yang berupa bunga atas pinjaman, peneliti sebelumnya menghasilkan kesimpulan yang berbeda atas pengaruh risiko keuangan terhadap struktur modal.

Berdasarkan Signaling theory penggunaan hutang memberikan sinyal positif pada pasar. Peningkatan hutang diartikan oleh pihak luar tentang kemampuan perusahaan untuk membayar kewajiban dimasa mendatang. Brigham dan Houston (2005) mengatakan bahwa penggunaan hutang yang terlampau besar juga tidak dapat dibenarkan karena pada tingkat tertentu penambahan hutang akan menurunkan intensitas modal perusahaan akibat dari pembayaran bunga yang sangat tinggi, seperti apa yang disebutkan dalam teori trade-off penggunaan hutang yang terlampau besar akan menimbulkan biaya kebangkrutan yang tinggi pula.

2.1.5. Struktur Aktiva

Variabel ini berhubungan dengan jumlah aktiva yang dimiliki perusahaan untuk dapat dijadikan jaminan ketika perusahaan menerbitkan hutang. Perusahaan yang memiliki struktur aktivanya lebih fleksibel akan cenderung menggunakan hutang lebih besar daripada perusahaan yang struktur aktivanya tidak fleksibel. Hal ini didasarkan pada pendapat umum bahwa investor akan selalu memberikan pinjaman bila ada jaminan. Menurut (Myers dan Majluf, 1984) menyatakan bahwa komposisi struktur aktiva perusahaan yang dapat dijadikan jaminan (struktur aktiva), berpengaruh terhadap sumber pendanaan. Chevalier et. al (2006) menyatakan bahwa secara umum struktur aktiva memiliki hubungan positif dengan rasio hutang.

perbandingan dalam bentuk nominal, sedangkan yang dimaksud dengan artian relatif adalah perbandingan dalam bentuk persentase.

Sangat penting bagi perusahaan untuk menentukan berapa besar alokasi untuk masing-masing aktiva serta bentuk-bentuk aktiva yang harus dimiliki. Karena hal ini menyangkut seberapa besar dana yang dibutuhkan yang berkaitan langsung dengan tujuan jangka panjang perusahaan. Syamsuddin (2007), menjelaskan bahwa: Alokasi untuk masing-masing komponen aktiva mempunyai pengertian “berapa jumlah rupiah” yang harus dialokasikan untuk masing-masing komponen aktiva baik dalam aktiva lancar maupun aktiva tetap. Sesudah menentukan alokasi untuk kedua macam aktiva tersebut maka biasanya seorang manajer harus menentukan alokasi optimal untuk masing-masing komponen aktiva lancar. Disamping itu seorang manajer keuangan juga harus menentukan alokasi untuk setiap komponen aktiva tetap serta umur dari masing-masing komponen tersebut, kapan harus diadakan perbaikan, penggantian dan sebagainya.

2.1.6. Non Debt Tax Shield

Non debt tax shield menurut (Graham dan Harvey, 2001) dalam bentuk pemberian kompensasi kepada karyawan (compensation policy). Penghargaan atau insentif kepada karyawan diberikan pilihan (trade-off) sebagai kompensasinya apakah akan diberikan bonus gaji (sallary) atau karayawan akan diberikan insentif dalam bentuk saham perusahaan (incentive stock options/ISO) maupun dalam bentuk selain dalam bentuk saham perusahaan (nonqualified stock options/NQO) misalnya pemberian natura atau kenikmatan (fringe benefit).

Graham dan Harvey (2001) menyarankan dalam kebijakan pemberian kompensasi (compensation policy) atau insentif kepada karyawan dalam bentuk saham perusahaan (incentive stock options/ISO) apabila ketika perusahaan dikenakan tarif pajak yang rendah, sebaliknya pemberian insentif/kompensasi bonus gaji dan pemberian natura atau kenikmatan (fringe benefit) ketika perusahaan dikenakan tarif pajak yang tinggi.

2.1.7. Struktur Modal

Struktur modal sebagai perbandingan antara hutang perusahaan (total debt) dan total aktiva (total asset). Perbandingan ini dilihat dengan bagaimana distribusi aktiva perusahaan terhadap total kewajiban perusaahaan.

Frank dan Goyal (2007) ada 3 sumber pendanaan bagi perusahaan yaitu laba ditahan, hutang, dan ekuitas. Dari ketiga sumber tersebut yang lebih aman didalam pemilihan sumber pendanaan adalah laba ditahan. Hal ini terkait karena sumber pendanaan yang berasal dari laba ditahan mempunyai risiko yang kecil dibandingkan sumber pendanaan yang berasal dari hutang dan ekuitas. Tetapi jika dibandingkan antara tingkat hutang dan ekuitas, maka dari sudut pandang investor, bahwa ekuitas mempunyai tingkat risiko yang lebih besar dibandingkan dengan hutang walaupun kedua sumber pendanaan tersebut mempunyai tingkat risiko yang besar bagi perusahaan.

Menurut Agnes (2005) struktur modal adalah pendanaan permanen yang terdiri dari utang jangka panjang, saham preferen, dan modal pemegang saham. Nilai buku dari modal pemegang saham terdiri dari saham biasa, modal disetor atau surplus, modal dan akumulasi ditahan.Struktur modal merupakan bagian dari struktur keuangan.

Menurut Brigham dan Weston (2005), struktur modal yang ditargetkan adalah bauran atau perpaduan dari utang, saham preferen, saham biasa yang dikehenhaki perusahaan dalam struktur modalnya.Struktur modal yang optimal adalah gabungan ekuitas yang memaksimumkan harga saham perusahaan

berasal dari luar. Jika laba ditahan tidak cukup, maka hutang yang akan digunakan untuk membiayai. Sedangkan ekuitas merupakan jalan terakhir didalam membiayai pendanaan perusahaan.

Ada beberapa faktor yang dapat mempengaruhi Struktur Modal antara lain: 1. Struktur Aktiva (Tangibility)

Kebanyakan perusahaan industri yang sebagian besar modalnya tertanam dalam aktiva tetap , akan mengutamakan pemenuhan modalnya dari modal yang permanen yaitu modal sendiri, sedangkan hutang bersifat pelengkap. Perusahaan yang semakin besar aktivanya terdiri dari aktiva lancar akan cenderung mengutamakan pemenuhan kebutuhan dana dengan utang. Hal ini menunjukkan adanya pengaruh struktur aktiva terhadap struktur modal suatu perusahaan.

2. Growth Opportunity

yaitu kesempatan perusahaan untuk melakukan investasi pada hal-hal yang menguntungkan. Teori Agency menggambarkan hubungan yang negatif antara Growth Opprtunity dan leverage. Perusahaan dengan tingkat leverage yang tinggi cenderung akan melewatkan kesempatan dalam berinvestasi pada kesempatan investasi yang menguntungkan.

3. Ukuran Perusahaan (Firm Size)

4. Profitabiltas

Teori Pecking Order mengatakan bahwa perusahaan lebih menyukai internal funding. Perusahaan dengan profitalitas yang tinggi tentu memiliki dana internal yang lebih banyak dari pada perusahaan dengan profitalitas rendah. Perusahaan dengan tingkat pengembalian yang tinggi investasi menggunakan utang yang relatif kecil (Bringham dan Houston, 2006). Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Hal ini menunjukkan bahwa profitalitas berpengaruh terhadap struktur modal perusahaan. Semakin tinggi keuntungan yang diperoleh berarti semakin rendah utang.

5. Risiko Bisnis

Risiko Bisnis akan mempersulit perusahaan dalam melaksanakan pendanaan eksternal, sehingga secara teori akan berpengaruh negatif terhadap leverage perusahaan.

Faktor-faktor yang berpengaruh terhadap struktur modal dalam penelitian ini menurut penelitian terdahulu adalah :

a. Ukuran Perusahaan, Penelitian empirik yang dilakukan Wald (1999), dan Booth et. Al (2001), menemukan bahwa leverage berkorelasi secara positif dengan ukuran perusahaan. Tetapi, pada penelitian yang dilakukan (Rajan dan Zingales, 1995) dan Wald (1999) menemukan bahwa perusahaan yang lebih besar di Jerman cenderung memiliki utang lebih kecil

dilakukan Pandey (2001), menunjukkan bahwa struktur aktiva berpengaruh negatif terhadap struktur modal

c. Pertumbuhan, Perusahaan yang memiliki kesempatan pertumbuhan yang tinggi tidak mungkin mengeluarkan utang pada tempat pertama, dan diharapkan berhubungan negatif dengan kesempatan pertumbuhan. Pernyataan diatas didukung oleh penelitian yang dilakukan (Jensen dan Meckling, 1976) yaitu leverage meningkat dengan berkurangnya kesempatan pertumbuhan. Sebaliknya penelitian yang dilakukan Pandey (2001) menunjukkan bahwa pertumbuhan perusahaan berpengaruh positif terhadap kebijakan struktur modal. Ini berarti semakin besar pertumbuhan perusahaan maka semakin besar pula perusahaan membutuhkan dana yang berasal dari hutang untuk mendanai pertumbuhannya tersebut.

d. Risiko bisnis, Dalam perusahaan, risiko bisnis akan meningkat jika menggunakan hutang yang tinggi. Hal ini juga akan meningkatkan kemungkinan kebangrutan. Hasil penelitian membuktikan bahwa perusahaan dengan risiko yang tinggi seharusnya menggunakan hutang yang lebih sedikit untuk menghindari kemungkinan kebangrutan Titman dan Wessels (1998). Keputusan pendanaan keuangan perusahaan akan sangat menentukan kemampuan perusahaan dalam melakukan aktivitas operasinya dan juga akan berpengaruh terhadap risiko bisnis itu sendiri. Penelitian yang dilakukan oleh Pandey (2001), yang meneliti tentang karakteristik perusahaan dan struktur modal, menunjukkan hasil bahwa risiko bisnis berpengaruh negatif terhadap struktur modal

2.2. Review Penelitian Terdahulu

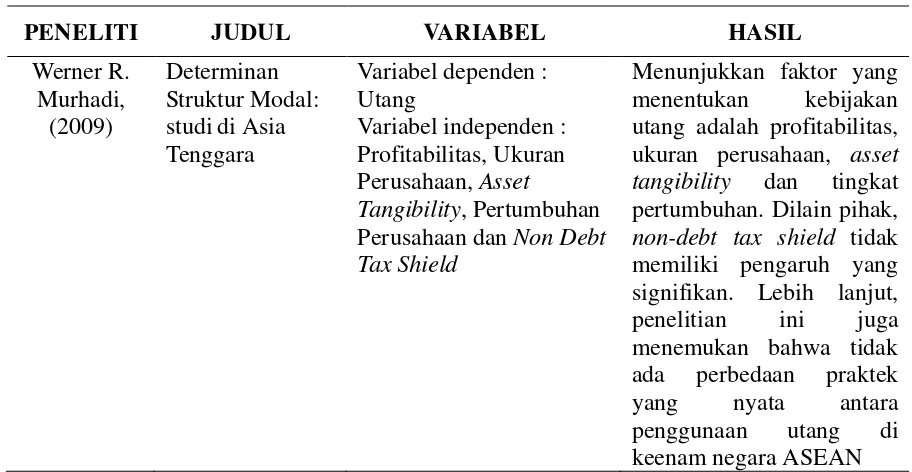

Beberapa peneliti terdahulu telah banyak melakukan penelitian tentang struktur modal. Penelitian yang dilakukan oleh Werner (2009) tentang determinan struktur modal : studi di Asia Tenggara. Variabel independen yang digunakan penelitian ini adalah profitabilitas, ukuran perusahaan, asset tangibility, pertumbuhan perusahaan dan non debt tax shield. Variabel dependen penelitian ini adalah utang. Hasil dari penelitian ini adalah profitabilitas, ukuran perusahaan, asset tangibility, dan pertumbuhan perusahaan secara signifikan mempengaruhi utang, non debt tax shield tidak memiliki pengaruh yang signifikan. penelitian ini juga menemukan bahwa tidak ada perbedaan praktek yang nyata antara penggunaan utang di keenam Negara Asean.

Penelitian lain dilakukan oleh Ng (2008) tentang the determinants of capital structure : evidence from selected ASEAN countries, variabel independen yang digunakan dalam penelitian ini adalah profitability, non debt tax shield, growth opportunities, firm size, GDP dan inflation, sedangkan variabel dependen yaitu leverage. Hasil penelitian tersebut adalah profitabilitas dan pertumbuhan mempunyai hubungan terbalik dengan leverage, non debt tax shield memiliki dampak negatif yang signifikan terhadap leverage, dan ukuran perusahaan secara signifikan positif terhadap leverage.

non-utang tax shield memiliki dampak negatif yang signifikan terhadap leverage. Ukuran perusahaan memberikan hubungan yang signifikan positif

Penelitian yang dilakukan Shashi (2009) tentang the determinants of capital structure decision of selected Asean countries. Variabel independen dalam penelitian ini Asset Tangibility, Financial Flexibility, Liquidity, Profitability, Size, GDP Growth, Inflation Rate and Interest Rate. Variabel dependen pada penelitian ini adalah capital structure. Hasil dari penelitian tersebut adalah Asset Tangibility tidak signifikan mempengaruhi jangka pendek rasio utang; Fleksibilitas keuangan berbanding terbalik dengan keputusan struktur modal; Ukuran perusahaan berhubungan positif jangka panjang rasio utang dan rasio total utang; Tingkat inflasi tidak secara signifikan mempengaruhi pilihan struktur modal; Tingkat bunga tidak signifikan dalam mempengaruhi struktur modal. Ringkasan Review Penelitian Terdahulu tercantum dalam tabel 2.1.

Tabel 2.1 Review Peneliti Terdahulu

PENELITI JUDUL VARIABEL HASIL

Werner R. Perusahaan dan Non Debt Tax Shield

Ng Chin Profitability, Non Debt Tax Shield, Growth Opportunities, Firm Size, GDP, Inflation

Profitabilitas dan pertumbuhan hubungan terbalik dengan leverage sedangkan non-utang tax shield memiliki dampak negatif yang signifikan terhadap leverage. Ukuran perusahaan memberikan GDP Growth Rate, and INF = Annual Inflation Rate signifikan pada leverage.

Ukuran perusahaan menunjukkan hubungan yang signifikan positif

jangka pendek rasio utang; Fleksibilitas keuangan berbanding terbalik dengan keputusan struktur modal;

Ukuran perusahaan berhubungan positif jangka

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Berdasarkan latar belakang, rumusan masalah dan landasan teori penelitian, peneliti mengidentifikasi beberapa variabel independen yaitu variabel ukuran perusahaan (X1), pertumbuhan (X2), risiko keuangan (X3), struktur aktiva (X4), non debt tax shield (X5). Penelitian ini dilakukan dinegara-negara ASEAN seperti Indonesia, Malaysia, Filipina, Singapura, Thailand dan Vietnam. Untuk lebih jelasnya dapat dilihat pada model penelitian seperti pada berikut ini :

Variabel Independen Variabel Dependen

Gambar 3.1 Kerangka Konsep

Struktur Modal (Y) Struktur Aktiva (X4)

Ukuran (X1)

Pertumbuhan (X2)

Non Debt Tax Shield (X5)

Menurut Pecking Order Theory Ukuran Perusahaan menunjukkan jika semakin besar perusahaan maka kecenderungan menggunakan pendanaan eksternal juga semakin kecil, artinya perusahaan yang besar cenderung sedikit menggunakan hutang. Penentuan ukuran perusahaan ini didasarkan kepada total asset perusahaan. Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar atau kecil perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai pasar saham dan lain-lain. Ukuran perusahaan mencerminkan kesadaran dari pihak manajemen mengenai pentingnya informasi, baik bagi pihak eksternal perusahaan maupun pihak internal perusahaan. Perusahaan besar cenderung untuk menyajikan laporan keuangan lebih tepat waktu dari pada perusahaan kecil (Rachmaf, 2004).

Pertumbuhan, pecking order theory menyatakan bahwa perusahaan dengan tingkat pertumbuhan yang cepat harus lebih banyak mengandalkan modal eksternal, dengan demikian perusahaan dengan tingkat pertumbuhan yang tinggi cenderung menggunakan utang. Menurut Sartono (2010) pertumbuhan perusahaan merupakan kemampuan perusahaan untuk meningkatkan size. Perusahaan dengan tingkat pertumbuhan yang tinggi, dalam hubungannya dengan leverage, sebaiknya menggunakan ekuitas sebagai sumber pembiayaannya agar tidak terjadi biaya keagenan (agency cost), dengan tingkat pertumbuhan yang rendah sebaiknya menggunakan hutang sebagai sumber pembiayaannya karena penggunaan hutang akan mengharuskan perusahaan tersebut membayar bunga secara teratur.

penggunaan hutang 100% sulit dijumpai dan semakin banyak hutang semakin tinggi beban atau risiko yang ditanggung perusahaan seperti : agency cost, biaya kebangkrutan, keengganan kreditur untuk memberi pinjaman dalam jumlah besar.

Perusahaan yang memiliki struktur aktivanya lebih fleksibel akan cenderung menggunakan hutang lebih besar daripada perusahaan yang struktur aktivanya tidak fleksibel. Hal ini didasarkan pada pendapat umum bahwa investor akan selalu memberikan pinjaman bila ada jaminan. Menurut (Myers dan Majluf, 1984) menyatakan bahwa komposisi struktur aktiva perusahaan yang dapat dijadikan jaminan (struktur aktiva), berpengaruh terhadap sumber pendanaan. Chevalier et. al (2006) menyatakan bahwa secara umum struktur aktiva memiliki hubungan positif dengan rasio hutang. Ketika perusahaan memiliki proporsi aktiva berwujud yang lebih besar, penilaian assetnya menjadi lebih mudah sehingga permasalahan asimetri informasi menjadi lebih rendah. Dengan demikian, perusahaan akan mengurangi penggunaan utangnya ketika proporsi aktiva berwujud meningkat

3.2. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap masalah penelitian yang kebenarannya harus diuji secara empiris. Berdasarkan tinjauan pustaka, rumusan masalah dan kerangka berpikir, maka hipotesis penelitian ini adalah sebagai berikut:

1. Hipotesis Pertama (H ) = Ukuran perusahaan, pertumbuhan, risiko keuangn struktur aktiva dan non debt tax shield berpengaruh secara parsial terhadap struktur modal perusahaan real estate terdaftar di Bursa Efek Enam Negara ASEAN. a. Pengaruh Ukuran perusahaan terhadap Struktur Modal

Ukuran perusahaan dipertimbangkan dalam menentukan struktur modal. Ukuran perusahaan positif menunjukkan bahwa semakin besar ukuran perusahaan maka struktur modal akan meningkat. Hal ini disebabkan karena perusahaan berukuran besar lebih mudah mendapatkan pinjaman untuk meningkatkan struktur modal dan mempunyai kemampuan untuk mengembalikan hutang. Werner (2009) menunjukkan bahwa ukuran perusahaan yang diukur dengan total aktiva menghasilkan signifikan terhadap struktur modal.

b. Pengaruh Pertumbuhan perusahaan terhadap Struktur Modal

tersebut membayar bunga secara teratur. Pertumbuhan perusahaan yang cepat maka semakin besar kebutuhan dana untuk ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang maka semakin besar keinginan perusahaan untuk menahan laba. Jadi perusahaan yang sedang tumbuh sebaiknya tidak membagikan laba sebagai deviden tetapi lebih baik digunakan untuk ekspansi. Werner (2009) menunjukkan bahwa pertumbuhan menghasilkan signifikan terhadap struktur modal.

c. Pengaruh risiko bisnis terhadap struktur modal

Risiko bisnis adalah ketidakpastian dalam proyeksi perusahaan atas tingkat pengembalian atau laba di masa mendatang. Dalam Trade–off theory bahwa semakin banyak hutang semakin tinggi beban atau risiko yang ditanggung perusahaan seperti : agency cost, biaya kebangkrutan, keengganan kreditur untuk memberi pinjaman dalam jumlah besar. Sebagai implikasinya, perusahaan dengan risiko bisnis besar harus menggunakan hutang lebih kecil dibanding perusahaan yang mempunyai risiko bisnis rendah, karena semakin besar risiko bisnis, penggunaan hutang yang besar akan mempersulit perusahaan dalam mengembalikan hutang.

didasarkan pada model penentuan harga opsi dan model asset harga sebagai varians dari nilai meningkat perusahaan asset, risiko sistematis penurunan ekuitas. Sehingga, risiko bisnis menjadi positif terkait dengan leverage.

d. Pengaruh struktur aktiva terhadap struktur modal

Perusahaan yang struktur aktivanya fleksibel, cenderung menggunakan leverage yang fleksibel dimana adanya kecenderungan menggunakan leverage yang lebih besar daripada perusahaan yang struktur assetnya tidak fleksibel. Perusahaan dengan tingkat pertumbuhan yang cepat harus lebih banyak mengandalkan pada modal eksternal. Dengan demikian perusahaan dengan tingkat pertumbuhan asset yang tinggi cenderung lebih banyak menggunakan hutang dibanding perusahaan yang lambat pertumbuhannya.

Perusahaan yang memiliki asset nyata lebih banyak akan memiliki posisi yang lebih baik ketika melakukan pinjaman, diharapkan risiko kegagalannya menjadi lebih rendah dan hal ini memungkinkannya untuk menggunakan lebih banyak utang. Sehingga antara asset nyata dan utang memiliki hubungan positif. Hubungan positif ini didukung dari beberapa penelitian yang dilakukan di negara-negara maju (Rajan dan Zingales, 1995)

e. Pengaruh Non Debt Tax Shields terhadap struktur modal

De Angelo dan Masulis (1980) menunjukkan model struktur modal yang optimal sehubungan dengan adanya pajak baik personal maupun badan, dan non debt tax shield (penghematan pajak dari akun non-utang). Hasil penelitiannya menunjukkan bahwa pengurangan pajak dari depresiasi akan mensubstitusi manfaat pajak dari pendanaan secara kredit. Sehinggga perusahaan dengan non debt tax shield yang besar akan menggunakan sedikit utang.

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian sebab akibat (causal research). Penelitian ini bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubuangan antar variabel. Tujuan utama dari penelitian ini adalah mengidentifikasikan hubungan sebab akibat antara berbagai variabel (Erlina, 2011).

Dalam penelitian ini, peneliti ingin mencari bukti empiris yang terjadi antara pengaruh variabel Ukuran, Pertumbuhan, Risiko Keuangan, Struktur Aktiva dan Non Debt Tax Shield terhadap Struktur Modal Perusahaan

4.2. Lokasi Penelitian

Lokasi penelitian adalah Bursa Efek enam negara ASEAN yaitu Indonesia, Malaysia, Singapura, Thailand, Philipina dan Vietnam.

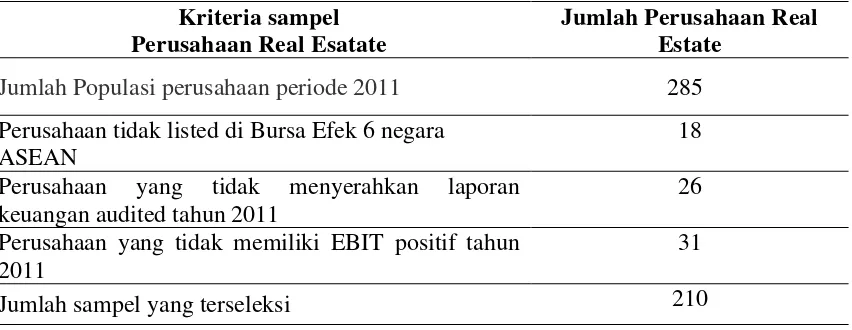

4.3. Populasi dan Sampel

ASEAN. Populasi dalam penelitian ini terdiri dari 285 perusahaan real estate. Daftar populasi perusahaan perkebunan dapat dilihat pada lampiran 2.

Dalam penelitian ini peneliti menggunakan metode purposive sampling untuk menentukan sampel yang akan diambil. Purposive sampling adalah metode pengambilan sampel berdasarkan suatu kriteria tertentu, kriteria yang digunakan dapat berdasarkan perimbangan (judgement) atau berdasarkan kuota tertentu(Erlina, 2011).

Dalam penelitian ini kriteria perusahaan real estate yang dijadikan sampel penelitian adalah sebagai berikut :

a. Perusahaan real esatate yang sudah listed di Bursa Efek Indonesia, Malaysia, Singapura, Thailand, Philipina dan Vietnam tahun 2011.

b. Perusahaan real estate yang telah menyampaikan laporan keuangan Audited tahun 2011.

c. Perusahaan real estate yang memiliki EBIT (Earning Before Interest Tax) positif tahun 2011

Tabel 4.1 Proses Pengambilan Sampel

Kriteria sampel Perusahaan Real Esatate

Jumlah Perusahaan Real Estate

Jumlah Populasi perusahaan periode 2011 285 Perusahaan tidak listed di Bursa Efek 6 negara

ASEAN

18 Perusahaan yang tidak menyerahkan laporan

keuangan audited tahun 2011

26 Perusahaan yang tidak memiliki EBIT positif tahun

2011

31

Jumlah sampel yang terseleksi 210

Sumber : Data Sekunder Yang Diolah, 2013

4.4. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi yaitu teknik pengumpulan data dengan cara mengambil data perusahaan untuk enam negara ASEAN di Bursa Efek masing-masing negara seperti berikut :

a. Indonesia pada :

b. Malaysia pada :

c. Filipina pada

d. Singapura pada :

e. Thailand pada :

f. Vietnam pada :

Jenis data yang dikumpulkan pada penelitian ini adalah data sekunder. Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data. Data sekunder terdiri dari cross section.

Tabel 4.2 Daftar Sampel Perusahaan Real Estate

Indonesia Malaysia Filipina Singapura Thailand Vietnam

1 Alam Sutera Realty Tbk A Brown Co Inc Khanh Hoi Corporation

2 Bekasi Asri Pemula Tbk Savimex Corporation

3 Bhuwanatala Indah Permai

Tbk

Ha Noi P&T Construction & Installation

4 Sentul City Tbk

Tan Tao Investment Industry Corporation

5 Bumi Serpong Damai Tbk

Song Da Urban & Industrial Zone Invest

Hoa Binh Construction & Real Estate Co

DIC Investment And Trading

11 Intiland Development Tbk Vincom

12 Duta Graha Indah, Tbk Focal Aims Holdings Bhd

Hemaraj Land and

Development PCL Tu Liem Urban Development

13 Duta Pertiwi Tbk

Ba Ria – Vung Tau House Development

14 Bakrieland Development Tbk

Idico Urban And House Development 15 Fortune Mate Indonesia Tbk

Hoang Anh Gia Lai

16 Gowa Makassar Tourism Dev

Tbk F & J Prince Holdings Corp

Binh Chanh Construction Invest Co

17 Perdana Gapuraprima Tbk

Licogi 16 Joint Stock Company 18 Jakarta International Hotels

& Dev NBB Investment Corporation

19 Jakarta Setia Budi Internal,

Tbk

Indiabulls Properties Inves

Trust Sonadezi Long Thanh 20 Dayaindo Resoureces

International

Development Investment Construction

21 Kawasan Industri Jababeka

Tbk Industrial Urban Development

22 Global Land Development, Tbk

Thai Nguyen Iron and Steel Co

28 Pembangunan Jaya Ancol, Tbk

30 Ristia Bintang Mahkotasejati

Tbk Vietnam Paper Corporation

31 Danayasa Arthatama Tbk.

United Industrial Corp Ltd

PCL Dau Tieng Development 35 Metropolitan Kentjana Tbk

Southern Steel Corporation

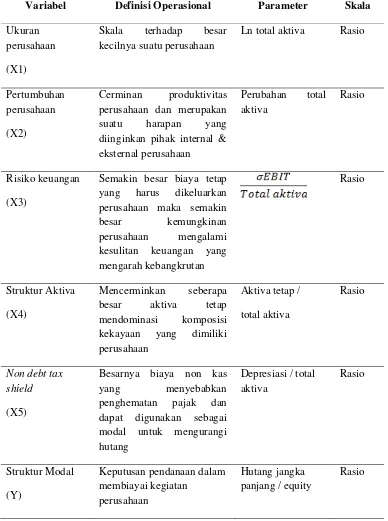

4.5. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu defenisi yang diberikan kepada variabel dengan cara memberikan arti atau menspesifikasi kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut. Pemberian definisi operasional dilakukan dengan tujuan untuk menghilangkan keraguan atau bias yang mungkin terjadi.

Variabel yang digunakan dalam penelitian ini meliputi variabel independen (bebas) dan variabel dependen (terikat).

1. Variabel independen (bebas), yaitu variabel yang dapat mempengaruhi variabel lain. Yang termasuk variabel independen dalam penelitian ini adalah sebagai berikut: a. Ukuran

Ukuran adalah suatu skala dimana dapat diklasifikasikan besar kecilnya suatu perusahaan. Ukuran diukur dengan menggunakan skala rasio. Ukuran dapat dihitung dengan rumus :

Ukuran = ln Total Aktiva b. Pertumbuhan

c. Resiko Keuangan

Resiko Keuangan adalah rasio yang membandingkan standar deviasi EBIT (Earning Before Interest Tax) terhadap total aktiva. Resiko Keuangan diukur dengan menggunakan skala rasio. Resiko Keuangandapat dihitung dengan rumus:

d. Struktur Aktiva

Struktur Aktiva membandingkan rasio aktiva tetap perusahaan terhadap total aktiva. Struktur aktiva diukur dengan menggunakan skala rasio. Struktur aktiva dapat dihitung dengan rumus

e. Non Debt Tax Shield

Dalam penelitian ini peneliti menggunakan non debt tax shield untuk melihat penghematan pajak dari depresiasi dan dapat digunakan sebagai modal untuk mengurangi hutang. Non Debt Tax Shield diukur dengan menggunakan skala rasio. Non Debt Tax Shield dapat dihitung dengan rumus :

f. Struktur Modal

Table 4.3 Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Parameter Skala Ukuran

perusahaan (X1)

Skala terhadap besar kecilnya suatu perusahaan

Ln total aktiva Rasio

Pertumbuhan diinginkan pihak internal & eksternal perusahaan

Semakin besar biaya tetap yang harus dikeluarkan

Besarnya biaya non kas yang menyebabkan

Keputusan pendanaan dalam membiayai kegiatan

perusahaan

Hutang jangka panjang / equity

4.6. Metode Analisis Data

4.6.1. Teknik Analisis Data

Model penelitian ini menggunakan model regresi berganda. Model regresi berganda adalah model regresi yang memiliki lebih dari satu variabel independen. Model penelitian ini menggunakan model regresi linier berganda. Model regresi linier berganda

dikatakan model yang baik jika model tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi- asumsi klasik statistik baik multikolinieritasdan heterokedastisitas.

Persamaan regresi linier berganda yaitu :

Y = β0 + β1 X1 + β2 X2 + β3 X3 + β4 X4 + β5 X5 + ε

berdasarkan pada variabel independen

= Koefisien regresi yang menunjukan perubahan variabel dependen

4.6.2. Pengujian Asumsi Klasik

Analisa multivariat telah banyak digunakan untuk memecahkan masalah penelitian. Hal ini disebabkan permasalahan bisnis dan lainnya mempunyai aspek multidimensional. Dalam melaksanakan pengujian dengan analisis multivariat, peneliti perlu melakukan pengujian atas data yang akan digunakan. Pengujian tersebut dilakukan untuk menghindari atau mengurangi bias atas hasil penelitian yang diperoleh.

1. Memiliki distribusi normal

2. Tidak terjadi multikolonieritas antar variabel independen

3. Tidak terjadi heteroskedastisitas atau varian variabel pengganggu yang konstan (homoskedastisitas)

4. Tidak terjadi autokorelasi antar residual setiap variabel independen

Pengujian normalitas, multikolonieritas, heteroskedastisitas dan uji autokorelasi dilakukan terhadap data sekunder untuk mendeteksi terpenuhinya asumsi-asumsi dalam model regresi linear berganda dan untuk menginterprestasikan data agar lebih relevan dalam menganalisis. Dalam penelitian ini tidak menguji autokorelasi karena penelitian ini tidak menggunakan data time series.

4.6.2.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal, Ghozali (2006) Sedangkan dasar pengambilan keputusan dalam deteksi normalitas:

a) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

4.6.2.2. Uji Multikolinearitas

regresi yang baik seharusnya bebas multikolinearitas atau tidak terjadi korelasi diantara variabel independen.

Uji Multikolinearitas dapat dilihat dari (1) nilai tolerance dan lawannya (2) Variance Inflation Faktor (VIF). Jika nilai tolerance lebih besar dari 0,1 atau nilai VIF lebih kecil dari 10, maka dapat disimpulkan tidak terjadi multikolinearitas pada data yang akan diolah.

4.6.2.3 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain Ghozali (2006). Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas.

Cara yang digunakan untuk mendeteksi ada atau tidaknya heteroskedastisitas dalam penelitian ini, dengan melihat grafik Plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya yaitu SRESID. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan cara melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah yang diprediksi dan sumbu X adalah residual (Y prediksi-Y sesungguhnya) yang telah di-studentized.

Dasar analisis yang digunakan untuk mendeteksi heteroskedastisitas adalah sebagai berikut:

b) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas

Penelitian ini tidak menggunakan uji autokorelasi yang diuji melalui uji durbin watson karena data yang dipakai adalah data cross section

4.6.3. Pengujian Hipotesis Penelitian

Pengujian hipotesis dilakukan dengan mempergunakan uji simultan dan uji parsial untuk independen variabel. Uji simultan (Uji-F) digunakan untuk melihat pengaruh variabel independen terhadap variabel dependen secara simultan (bersama-sama). Uji parsial (Uji-t) digunakan untuk melihat pengaruh variabel independen terhadap variabel dependen secara parsial.

4.6.3.1. Uji F

Untuk menguji Ha maka digunakan Uji F. Uji F dilakukan untuk menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model regresi berganda mempunyai pengaruh secara bersama- sama terhadap variabel dependen Ghozali (2006). Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah :

a. Ha diterima apabila F-hitung > F-tabel, pada α = 5% dan nilai p-value < level of significant sebesar 0,05

4.6.3.2Uji t-test

Uji t-test ini dilakukan untuk mengetahui seberapa besar pengaruh masing-masing variabel independen terhadap variabel dependen. Dasar pengambilan kesimpulan uji parsial (t-test) adalah

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

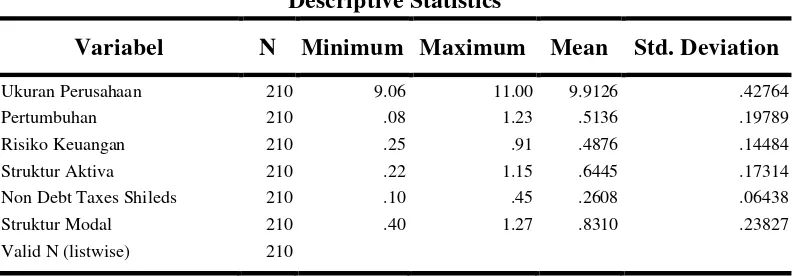

5.1 Statistik Deskriptif

Penelitian ini bertujuan untuk mengetahui dan menganalisis apakah faktor – faktor keuangan mempengaruhi struktur modal perusahaan real estate yang terdaftar di Bursa Efek enam negara ASEAN tahun 2011. Variabel dependen pada penelitian ini adalah faktor ukuran, pertumbuhan, risiko keuangan, struktur aktiva, dan non debt taxes shield, dan variabel dependen adalah struktur modal.

Pengolahan data faktor ukuran, pertumbuhan, risiko keuangan, struktur aktiva, dan non debt taxes shield, dan variabel dependen adalah struktur modal. dapat dilihat pada lampiran 3 sd lampiran 7.

Analisis statistik deskriptif masing – masing variabel dapat dilihat pada tabel 5.1.

Tabel 5.1 Statistik Deskriptif

Descriptive Statistics

Variabel N Minimum Maximum Mean Std. Deviation

Ukuran Perusahaan 210 9.06 11.00 9.9126 .42764 Pertumbuhan 210 .08 1.23 .5136 .19789 Risiko Keuangan 210 .25 .91 .4876 .14484 Struktur Aktiva 210 .22 1.15 .6445 .17314 Non Debt Taxes Shileds 210 .10 .45 .2608 .06438 Struktur Modal 210 .40 1.27 .8310 .23827 Valid N (listwise) 210

Sumber : Hasil Penelitian, 2013 (Data Diolah)

emiten WEP (HSR Global Ltd) yang terdapat di negara Singapura, emiten MBK PCL (MBK) yang terdapat di negara Thailand. Nilai rata-rata dari ukuran perusahaan sebesar 9,9126 yang menunjukkan bahwa rata-rata logaritma total aktiva, dan memiliki nilai standar deviasi sebesar 0,42764 pada perusahaan real estate yang terdaftar di Bursa Efek Enam Negara ASEAN Tahun 2011.

Nilai minimum pertumbuhan yaitu sebesar 0,08 dimiliki oleh emiten Hochiminh City Infrastructure Investment yang terdapat di negara Vietnam. Nilai pertumbuhan maksimum sebesar 1,23 dimiliki oleh emiten (IPIT) Indiabulls Properties Investment Trust yan terdapat di negara Singapura, emiten (NPARK) Natural Park PCL yang terdapat di negara Thailand. Nilai rata-rata dari pertumbuhan sebesar 0,5136 yang menunjukkan bahwa rata-rata perbandingan antara selisih total aktiva tahun berjalan dan total aktiva tahun lalu dengan total aktiva tahun lalu, dan memiliki nilai standar deviasi sebesar 0,19789 pada perusahaan real estate yang terdaftar di Bursa Efek Enam Negara ASEAN tahun 2011.

Nilai minimum resiko keuangan yaitu sebesar 0,25 dimiliki oleh emiten (MDLN) Modernland Realty Ltd Tbk dan emiten (PJAA) Pembangunan Jaya Ancol, Tbk yang terdapat di negara Indonesia. Nilai resiko keuangan maksimum sebesar 0,91 dimiliki oleh emiten (CDC) Cityland Development Corp dan emiten Crown Equities Inc (CEI) yang terdapat di negara Filipina. Nilai rata-rata dari resiko keuangan sebesar 0,4876 yang menunjukkan bahwa rata-rata perbandingan antara standar deviasi EBIT dengan total aktiva, dan memiliki nilai standar deviasi sebesar 0,14484 pada perusahaan real estate yang terdaftar di Bursa Efek Enam Negara ASEAN tahun 2011.

Development yang terdapat di negara Vietnam pada tahun 2011. Nilai struktur aktiva maksimum sebesar 1,15 dimiliki oleh emiten TILB (Tambun Indah Land BHD) yang terdapat di negara Malaysia, emiten WPI (Waterfront Philippines Inc) yang terdapat di negara Filipina, emiten (YLLG) Yanlord Land Group Ltd yang terdapat di negara Singapura dan emiten WAT (Wattana Capital PCL) yang terdapat di negara Thailand. Nilai rata-rata dari struktur aktiva sebesar 0,6445 yang menunjukkan bahwa rata-rata perbandingan antara aktiva tetap dengan total aktiva, dan memiliki nilai standar deviasi sebesar 0,17314 pada perusahaan real estate yang terdaftar di Bursa Efek Enam Negara ASEAN tahun 2011.

Nilai minimum non debts taxes shield yaitu sebesar 0,10 dimiliki oleh emiten BAPA (Bekasi Asri Pemula, Tbk) yang terdapat di negara Indonesia. Nilai non debts taxes shield maksimum sebesar 0,45 dimiliki oleh emiten BSDE (Bumi Serpong Damai, Tbk) yang terdapat di negara Indonesia. Nilai rata-rata dari non debts taxes shield sebesar 0,2608 yang menunjukkan bahwa rata-rata perbandingan antara depresiasi dengan total aktiva, dan memiliki nilai standar deviasi sebesar 0,6438 pada perusahaan real estate yang terdaftar di Bursa Efek Enam Negara ASEAN tahun 2011.

5.2 Uji Asumsi Klasik

Pengujian ini dilakukan untuk mengetahui apakah ada pelanggaran terhadap asumsi-asumsi klasik yang menjadi dasar dalam model regresi linier berganda.

5.2.1 Uji Normalitas

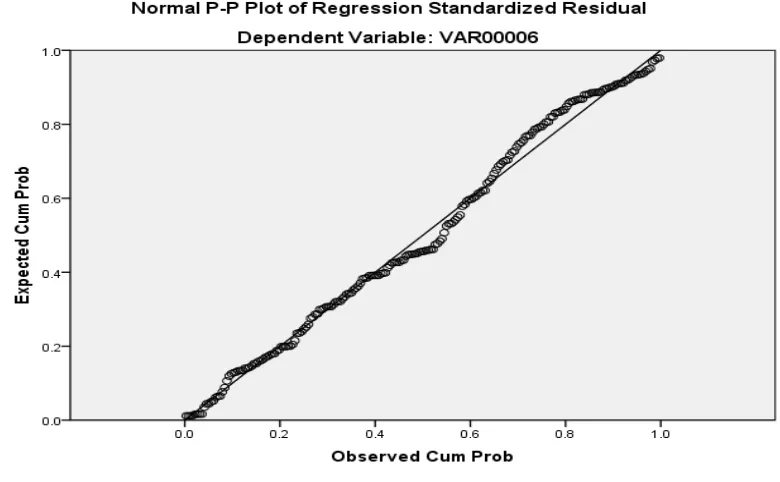

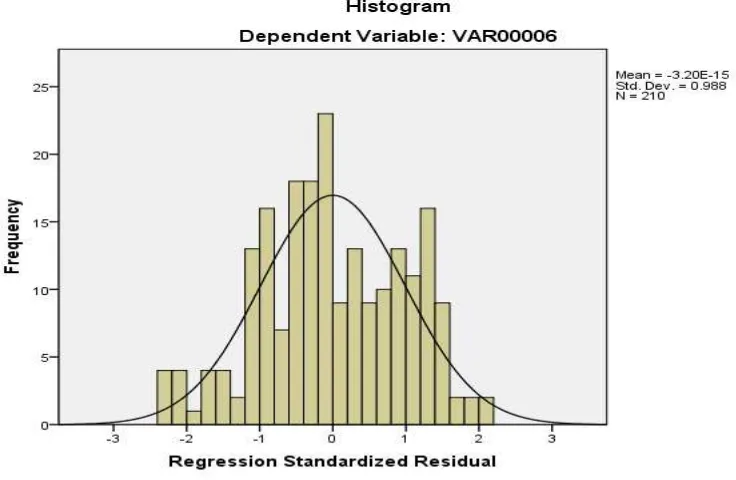

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal (Ghozali, 2006). Hasil dari uji normalitas data dapat dilihat dari grafik pada gambar 5.2

Gambar 5.2 Normal P-Plot

Sumber : Hasil Penelitian, 2013 (Data Diolah)

Hasil dari uji normalitas data juga dapat dilihat dari grafik histogram pada gambar 5.3

Gambar 5.3 Grafik Histogram

Sumber : Hasil Penelitian, 2013 (Data Diolah)

Pola normalitas pada grafik histogram pada gambar 5.3 yang menunjukkan bahwa grafik histogram memberikan pola distribusi yang normal tidak melenceng ke kiri maupun ke kanan.

Menurut Ghozali (2006) dasar pengambilan keputusan normalitas adalah jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas dan jika data menyebar jauh dari digonal dan/ tidak mengikuti arah garis diagonal atau grafik histogram tidak memenuhi pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

karena itu selain melihat grafik, peneliti menggunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S) yang dapat dilihat pada tabel 5.4

Tabel 5.4 Hasil Uji One-Sample Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 210

Normal Parametersa,b Mean .0000000

Std. Deviation .12776254

Most Extreme Differences Absolute .063

Positive .063

Negative -.057

Kolmogorov-Smirnov Z .908

Asymp. Sig. (2-tailed) .382

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Penelitian, 2013 (Data Diolah)

Hasil uji statistik dengan menggunakan uji non parametrik Kolmogorov-Smirnov menunjukkan bahwa variabel ukuran perusahaan, pertumbuhan, resiko keuangan, struktur aktiva, non debt tax shield dan struktur modalmemiliki tingkat signifikan diatas 0,05, berarti nilai residual variabel tersebut berdistribusi secara normal.

5.2.2 Uji Multikolonieritas

Tabel 5.5 Hasil Uji Multikolonieritas

Coefficients

Model

a

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -2.396 .221 -10.820 .055

Ukuran Perusahaan .263 .022 .471 11.716 .000 .870 1.149

Pertumbuhan .385 .048 .319 8.018 .000 .888 1.126

Risiko Keuangan .364 .072 .222 5.031 .000 .727 1.376

Struktur Aktiva -.285 .126 -.207 -2.281 .024 .171 5.832

LN Non Debt Tax

Shield

1.654 .365 .447 4.528 .000 .145 6.910

a. Dependent Variable: Struktur Modal

Sumber : Hasil Penelitian, 2013 (Data Diolah)

Berdasarkan tabel 5.5 terlihat bahwa tidak terjadi multikolonieritas dimana nilai VIF untuk variabel ukuran perusahaan, pertumbuhan, risiko keuangan, struktur aktiva dan non debt tax shield lebih kecil dari 10 sedangkan nilai tolerance lebih besar dari 0,1. Hal ini menunjukkan bahwa indikator variabel faktor-faktor keuangan dalam penelitian ini tidak saling berkolerasi.

5.2.3 Uji Heteroskedastisitas

Hasil uji statistik hipotesis pertama dengan menggunakan uji heteroskedastisitas dapat terlihat pada gambar 5.6

Gambar 5.6 Grafik Scatterplot Heteroskedastisitas

Sumber : Hasil Penelitian, 2013 (Data Diolah)

Berdasarkan gambar 5.6 terlihat bahwa titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y dan tidak membentuk suatu pola tertentu sehingga penelitian ini terbebas dari masalah heteroskedastisitas.

5.3Pengujian Hipotesis

5.3.1 Uji Koefisien Determinasi (Adjusted)