ix Universitas Kristen Maranatha

ABSTRACT

This research aims to determine the effect of service quality of account representatives on taxpayer’ compliance. The service quality is measured by tangibility, reliability, responsiveness, assurance, and empathy. The population in this research are all individual taxpayers who are registered in the Small Tax Office “X”in Bandung. The sampling technique which is used in this research is simple

random sampling. The number of samples is determined by Slovin’s formula with a

critical value of 5% and obtain the total samples of 100 individual taxpayers. Furthermore, a simple linear regression analysis is used to examine the relationship between the independent variable on dependent variable. The results showed that the service quality of Account Representative at the small tax office “X” rated in a good category and it significantly affects taxpayer’ compliance.

x Universitas Kristen Maranatha

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh kualitas pelayanan account representative pada kepatuhan wajib pajak. Kualitas layanan diukur dengan tangibility, reliability, responsiveness, assurance, dan empati. Populasi dalam penelitian ini adalah seluruh wajib pajak orang pribadi yang terdaftar di Kantor

Pelayanan Pajak Pratama “X” di Bandung. Teknik sampling. Jumlah sampel ditentukan dengan rumus Slovin dengan nilai kritis 5 % dan memperoleh total sampel 100 wajib pajak orang pribadi. Selanjutnya , analisis regresi linier sederhana digunakan untuk menguji hubungan antara variabel independen terhadap variabel dependen. Hasil penelitian menunjukkan bahwa kualitas pelayanan Account Representative pada Kantor Pelayanan Pajak Pratama “X” dinilai dalam kategori baik dan secara signifikan mempengaruhi wajib pajak kepatuhan.

xi

Universitas Kristen Maranatha

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... ix

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS 2.1 KajianPustaka ... 8

xii

Universitas Kristen Maranatha

2.1.2 Fungsi Pajak ... 10

2.1.3 Asas-asas Pemungutan Pajak ... 10

2.1.4 Teori-teori yang Mendukung Pemungutan Pajak ... 11

2.1.5 Pengertian Wajib Pajak... ... 13

2.1.6 Kewajiban Wajib Pajak ... 13

2.1.7 Hak-hak Wajib Pajak ... 15

2.1.8 Kepatuhan Perajakan ... 16

2.1.9 Faktor-faktor yang mempengaruhi Kepatuhan Wajib Pajak... 18

2.1.1.0 Kriteria Wajib Pajak Patuh ... 19

2.2 Theory of planed behavior ... 20

2.2.1 Pengertian Kualitas Pelayanan ... 21

2.2.3 Dimensi Kualitas Pelayanan ... 22

2.2.4 Account Representative ... 24

2.3 Kerangka Pemikiran ... 25

2.4 Hipotesis Pemikiran ... 26

BAB III METODE PENELITIAN 3.1 Objek Penelitian ... 28

3.2 Populasi dan Sampel ... 28

3.3 Teknik Pengambilan Sampel ... 29

xiii

Universitas Kristen Maranatha

3.5 Metode pengumpulan data ... 31

3.6 Uji Kualitas Data ... 32

3.6.1 Uji Validitas ... 32

3.6.2 Uji Realibitas... 32

3.7 Uji Asumsi Klasik ... 33

3.7.1 Uji Normalitas ... 33

3.8 Metode Analisa data ... 33

3.9 Metode Suksesif Interval (MSI) ... 34

3.10 Analisa Regresi ... 36

3.11 Koefisien Korelasi ... 37

3.11.1 Korelasi product Moment ... 37

3.12 Koefisien Determinasi (R2) ... 37

BAB IV HASIL DAN PEMBAHASAN 4.1 Uji Validitas dan Realibitas ... 39

4.1.1 Uji Validitas ... 40

4.1.2 Uji Reliabilitas ... 40

4.1 Analisis Deskriptif Data Penelitian ... 41

4.1.1 Kualitas Pelayanan (X) ... 42

4.1.1.1 Dimensi Sarana Fisik ... 43

xiv

Universitas Kristen Maranatha

4.1.1.3 Dimensi daya Tanggap ... 46

4.1.1.4 Dimensi Jaminan ... 47

4.1.1.5 Dimensi Empati ... 49

4.1.2 Variabel Kepatuhan Wajib Pajak (Y) ... 50

4.1.2.1 Menghitung dan Melaporkan SPT dengn benar (Y1) .... 52

4.1.2.2 Membayar Pajak Terutang Tepat Waktu ... 55

4.2 Uji Asumsi Dasar ... 57

4.2.1 Uji Normalitas Data ... 57

4.3 Pengaruh Kualitas Pelayanan Terhadap Kepatuhan Wajib Pajak ... 57

4.3.1 Analisis Koefisien Korelasi Pearson Product Moment ... 57

4.3.2 Analisis Persamaan Regresi Linier Sederhana ... 58

4.3.3 Analisis Koefisien Determinasi ... 60

4.3.4 Pengajuan Hipotesis (Uji-t) ... 60

4.4 Pembahasan ... 62

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 63

5.2 Saran ... 63

DAFTAR PUSTAKA ... 65

LAMPIRAN ... 68

xv

Universitas Kristen Maranatha

DAFTAR GAMBAR

Gambar 2.1 Model Kerangka Pemikiran ... 26

xvi

Universitas Kristen Maranatha

DAFTAR TABEL

Tabel 1.1 Jurnal Penelitian Sebelumnya ... 4

Tabel 3.1 Operasional Variabel Penelitian... 29

Tabel 4.1 Rekapitulasi Hail Uji Validitas Variabel Kualitas Pelayanan ... 38

Tabel 4.2 Rekapitulasi Hail Uji Validitas Variabel Kepatuhan Wajib Pajak ... 38

Tabel 4.3 Hasil Uji Reliabilitas Angket Kuesioner ... 40

Tabel 4.4 Skor Jawaban Responden Variabel Kualitas Pelayanan ... 42

Tabel 4.5 Skor Jawaban Reponden Dimensi Sarana Fisik ... 43

Tabel 4.6 Skor Jawaban Reponden Dimensi Keandalan ... 44

Tabel 4.7 Skor Jawaban Reponden Dimensi Daya Tanggap ... 46

Tabel 4.8 Skor Jawaban Reponden Dimensi Jaminan ... 47

Tabel 4.9 Skor Jawaban Reponden Dimensi Empati ... 48

Tabel 4.10 Skor Jawaban Reponden Variabel Kepatuhan Wajib Pajak ... 50

Tabel 4.11Skor Jawaban Reponden Indikator Menghitung dan Melaporkan SPT dengan benar ... 50

Tabel 4.12 Skor Jawaban Reponden Indikator Melaporkan SPT Tepat Waktu ... 51

Tabel 4.13 Skor Jawaban Reponden Indikator Membayar Pajak Tepat Waktu ... 53

Tabel 4.14 One Sample Kolmogorov Smirnov Test ... 55

xvi

Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Lampiran A Critical Values for the t-Distribution (Two-Tailed) ... 65

Lampiran B Data Ordinal ... 68

Lampiran C Succesive Interval ... 73

Lampiran D Uji SPSS ... 78

Lampiran E Surat Pelaksanaan Penelitian dari Perusahaan ... 81

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Salah satu sumber penerimaan negara yang sangat penting untuk pembiayaan

pemerintah dan pembangunan adalah dari penerimaan pajak. Pajak merupakan salah

satu penopang Anggaran Pendapatan dan Belanja Negara (APBN). Untuk dapat

mengoptimalkan penerimaan pajak maka perlu dilakukan reformasi perpajakan.

Reformasi perpajakan tersebut dilakukan untuk dapat memperluas dan menambah

wajib pajak. Untuk menambah wajib pajak tersebut, perlu dilakukan pelayanan prima

terhadap setiap wajib pajak baik yang sudah terdaftar maupun belum terdaftar

sebagai wajib pajak. Wajib pajak seharusnya memperoleh pelayanan dan

pengawasan yang baik dari aparat pajak. Pelayanan dan pengawasan yang baik

berpotensi untuk meningkatkan kepatuhan pajak. Oleh karena itu, penerimaan pajak

di Indonesia harus dioptimalkan. Hal ini merupakan salah satu tugas yang harus

dikerjakan sebaik-baiknya oleh Direktorat Jenderal Pajak (DJP) untuk dapat

mengoptimalkan penerimaan pajak.

Direktur Jenderal Pajak Fuad, Rahmany memperkirakan realisasi penerimaan negara

dari pajak pada 2014 diperkirakan tidak mencapai target, atau hanya 94 persennya dalam

BAB I Pendahuluan 2

Universitas Kristen Maranatha

triliun (Neraca,2014). Menteri Keuangan Agus Martowardojo mengatakan

jumlah orang pribadi yang seharusnya membayar pajak atau mempunyai penghasilan

diatas penghasilan Tidak Kena Pajak (PTKP) sebanyak 60 juta orang, tetapi jumlah

yang mendaftarkan dirinya sebagai wajib pajak hanya 20 juta orang dan yang

membayar dan melaporkan Surat Pemberitahuan (SPT) Pajak Penghasilan hanya 8,8

juta orang pribadi. Dengan kata lain rasio kepatuhan wajib pajak orang pribadi dalam

melaporkan dan membayar PPh terutang baru mencapai 14,7 persen. Badan usaha

yang terdaftar sebagai wajib pajak sebanyak 5 juta, tetapi yang mau mendaftarkan

dirinya sebagai wajib pajak badan hanya 1,9 juta dan yang membayar dan

melaporkan PPh terutang baru 520 ribu badan usaha. Dengan kata lain rasio

kepatuhan wajib pajak badan dalam melaporkan dan membayar PPh terutang baru

mencapai 10,4 persen (Manurung,2013). Menurut Agus Martowardojo, bahwa

populasi penduduk Indonesia di tahun 2013 berjumlah 246 juta jiwa. Dari jumlah

tersebut, minimal 24%-nya, atau sekitar 60 juta jiwa, dikatakan telah memenuhi

syarat sebagai Wajib Pajak. Namun kenyataannya, jumlah Wajib Pajak Orang

Pribadi yang terdaftar dan mempunyai Nomor Pokok Wajib Pajak (NPWP)

berjumlah 20 juta. Dengan kata lain, masih terdapat kurang lebih 40 juta penduduk

yang belum ber-NPWP. Hal ini juga berarti telah terjadi ketidakadilan terhadap 20

juta Wajib Pajak Orang Pribadi yang memenuhi kewajiban perpajakannya. Oleh

karena itu, dapat dikatakan bahwa kepatuhan wajib pajak masih rendah

(Kompas,2013)

Berdasarkan data Direktorat Jenderal Pajak (DJP), potensi Wajib Pajak

BAB I Pendahuluan 3

Universitas Kristen Maranatha

Namun, hingga saat ini WP pribadi dan karyawan yang terdaftar baru 28 juta.

Bahkan, dari jumlah itu yang menyetorkan SPT hanya 22 juta. Sesangkan WP

golongan pemilik usaha restoran, dan hotel dari puluhan juta, yang membayar pajak

baru 460.000 orang. Khusus untuk WP badan usaha dari yang terdaftar 5 juta, hanya

sekitar 550.000 atau 11% saja patuh menyetorkan pajak (Kementrian Keuangan).

Salah satu upaya dalam meningkatan kepatuhan wajib pajak adalah

memberikan pelayanan yang baik kepada wajib pajak, peningkatan kualitas dan

kuantitas pelayanan diharapkan dapat meningkatkan kepuasan kepada wajib pajak

sebagai pelanggan sehingga meningkatkan kepatuhan dalam bidang perpajakan.

Dirjen Pajak Sigit Priadi Pramudito menyatakan bahwa pihaknya akan melakukan

berbagai upaya ekstra untuk mengejar penerimaan pajak yang dalam tiga bulan

pertama 2015 baru mencapai Rp 170 triliun atau relatif rendah dibandingkan

realisasi pajak pada periode yang sama tahun-tahun sebelumnya. Selain

memberlakukan sunset policy, Ditjen Pajak juga akan mencari potensi kurang bayar

dari penyampaian SPT wajib pajak tahun-tahun sebelumnya dan meningkatkan

upaya ekstensifikasi lainnya untuk mencari tambahan pajak baru (Replubika,2015).

Account Representative berperan penting dalam menjabarkan dan

menjelaskan suatu regulasi pajak kepada wajib pajak agar tidak terjadi

kesalahpahaman dalam proses komunikasi. Fungsi pelayanan, konsultasi dan

pengawasan terhadap wajib pajak lebih efektif karena dilakukan Account

Representative sebagai mediator khusus, sehingga proses pelaksanaan pekerjaan

pelayanan, konsultasi, dan pengawasan menjadi lebih efisien. Dengan adanya

BAB I Pendahuluan 4

Universitas Kristen Maranatha

menjadi lebih cepat dan dapat dimonitor. Diharapkan juga jumlah wajib pajak yang

tidak patuh akan semakin berkurang dan akan melakukan kewajiban perpajakannya

sesuai dengan undang-undang, atau dengan kata lain, dengan adanya Account

Representative diharapkan dapat meningkatkan kepatuhan wajib pajak.

Beberapa penelitian ini tentang pengaruh dari kualitas pelayanan Account

BAB I Pendahuluan 5

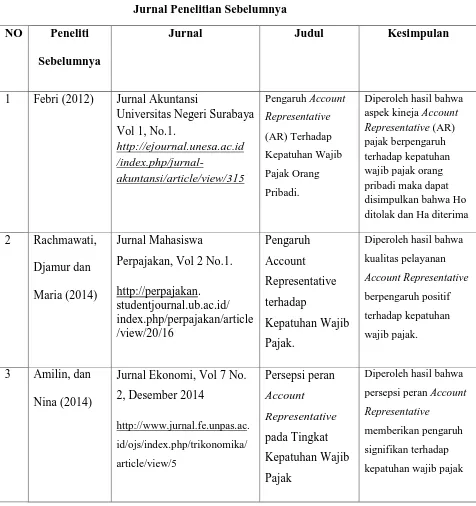

1 Febri (2012) Jurnal Akuntansi

Universitas Negeri Surabaya

Berdasarkan Fenomena rendahnya tingkat kepatuhan wajib pajak sebagaimana

telah dijelaskan diatas, maka peneliti tertarik untuk meneliti lebih lanjut faktor apa

BAB I Pendahuluan 6

Universitas Kristen Maranatha

kualitas pelayanan Account Representative terhadap kepatuhan wajib pajak. Oleh

karena itu peneliti mengambil judul “ Pengaruh Kualitas Pelayanan Account

Representative terhadap Kepatuhan Wajib Pajak “

1.2 Identifikasi Masalah

Berdasarkan latar belakang yang telah dikemukakan maka permasalahan

dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Bagaimana Kualitas Pelayanan Account Representative pada Kantor Pelayanan

Pajak (KPP) Pratama “X” ?

2. Apakah kualitas pelayanan Account Representative berpengaruh terhadap

kepatuhan wajib pajak ?

1.3 Tujuan Penelitian

Berdasarkan identifikasi masalah dalam penelitian ini, maka tujuan penelitian ini

adalah:

1. Untuk mengetahui kualitas pelayanan Account Representative pada Kantor

Pelayanan Pajak (KPP) Pratama “X”.

2. Untuk mengetahui pengaruh dari kualitas pelayanan Account Representative

terhadap kepatuhan wajib pajak.

1.4 Manfaat Penelitian

Hasil dari penelitian yang dilakukan penulis ini diharapkan dapat bermanfaat

BAB I Pendahuluan 7

Universitas Kristen Maranatha

1. Manfaat teoritis

Menambah pengetahuan dan memperkaya konsep atau teori, khususnya

mengenai pengaruh kualitas pelayanan accout representative terhadap kepatuhan

wajib pajak melalui pembuktian konsep teori kualitas pelayanan memengaruhi

perilaku dalam hal ini kepatuhan wajib pajak.

2. Manfaat Praktis

Hasil penelitian ini diharapkan dapat memberikan masukan yang berarti

Direktorat Jenderal Pajak dalam meningkatkan kepatuhan wajib pajak, khususnya

melaluis pelayanan account representative yang berkualitas. Penelitian ini juga

diharapkan dapat memberikan gambaran sejauh mana kualitas pelayanan account

representative pada Kantor Pelayanan Pajak (KPP) Pratama Bandung

Bojonagara, serta sumbangan pemikiran dalam memecahkan masalah-masalah

yang berkaitan dengan kualitas pelayanan account representative sehingga dapat

60 Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil analisa dan pengolahan data pada penelitian tentang

“Pengaruh Kualitas Pelayanan Terhadap Kepatuhan Wajib Pajak”, maka dapat

disimpulkan sebagai berikut :

1. Kualitas Pelayanan Account Representative pada Kantor Pelayanan Pajak (KPP)

Pratama “X”.

2. Kualitas Pelayanan berpengaruh terhadap Kepatuhan Wajib Pajak, dengan

besarnya pengaruh tersebut adalah 28,7%, artinya kepatuhan wajib pajak

dipengaruhi oleh kualitas pelayanan account representative sebesar 28,7%

sedangkan sisanya sebesar 71,3% dipengaruhi oleh faktor lain yang tidak

diamati.

5.2 Saran

Setelah melakukan penelitian dan memperoleh data serta memberikan

kesimpulan, penulis mencoba memberikan saran yang diharapkan dapat lebih

meningkatkan kualitas pelayanan account representative dan diharapkan akan

BAB V Kesimpulan dan Saran 61

Universitas Kristen Maranatha “X” kualitas pelayanan account representative di KPP ini termasuk dalam kategori

baik, beberapa saran yang disampaikan oleh wajib pajak adalah account

representative masih belum baik. Antara lain adalah masalah empati yaitu kurangnya

keramahan fiskus (AR) dalam memberiakan pelayanann kepada wajib pajak untuk

62

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Rendah, Kepatuhan Wajib Pajak Serahkan SPT. Diakses melalui :

http://regional.kompas.com/read/2012/01/18/11025634/rendah..kepatuhan.wa

jib.pajak.serahkan.SPT. Pada Tanggal : 10 maret 2015.

Alfiansyah, Febri (2012). Pengaruh Account Representative (AR) Terhadap

Kepatuhan Wajib Pajak Orang Pribadi Kantor Pelayanan Pajak Pratama

Sidoarjo Utara. Jurnal Ekonomi dan Bisnis.

Choiriyah, Siti Ragil Handayani dan Maria Goretti Wi Endang NP (2013). Pengaruh

Kepercayaan Wajib Pajak Pada Account Representative Terhadap Kepatuhan

Wajib Pajak Studi Pada Kantor Pelayanan Pajak Perusahaan Masuk Bursa

Efek Indonesia. Jurnal Ekonomi dan Bisnis.

Imam Ghozali. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19.

Cetakan V April 2011. Penerbit: Badan Penerbit Universitas Diponegoro.

Jogiyanto, H.M. 2012. Metedologi Penelitian Bisnis Salah Kaprah dan

Pengalaman-pengalaman, Edisi Kelima. Yogyakarta:BPFE.

Jonathan Sarwono. 2009. Statisti itu Mudah: Panduan Lengkap untuk

BelajarKomputasi Statistik Menggunakan SPSS 16. Yogyakarta: Andi.

Undang-Undang Replubika Indonesia Nomor 28 Tahun 2007 Tentang Ketentuan

Umum Dan Tata Cara Perpajakan

Siti Resmi. 2013. Perpajakan : Teori dan Kasus. Jakarta. Salemba Empat.

Siti K. Rahayu. 2010. Perpajakan Indonesia: Konsep dan Aspek Formal.

Yogyakarta: Graha Ilmu.

63

Universitas Kristen Maranatha

Fandy Tjiptono. 2012. Service Management: Mewujudkan Layanan Prima.

Yogyakarta: Andi.

Sugiyono. 2009. Metode Penelitian Bisnis. Bandung: Alfabeta.

Mardiasmo. 2009. Perpajakan. Edisi Revisi 2009. Yogyakarta: Andi.

Sugiyono. 2013. Statistika Untuk Penelitian. Cetakan ke-23 September 2013.

Bandung: Alfabeta.

Rachmawati, Djamur dan Maria (2014). Pengaruh Account Representative terhadap

Kepatuhan Wajib Pajak. Jurnal Mahasiswa Perpajakan, Vol 2 No.1.

Amilin, dan Nina (2014). Persepsi peran Account Representative pada Tingkat

Kepatuhan Wajib Pajak. Jurnal Ekonomi, Vol 7 No. 2, Desember 2014.

Penerimaan, Pajak di Patok Rp.1400 Triliun. Diakses Melalui :

http://www.neraca.co.id/article/47403/penerimaan-pajak-dipatok-rp1400-trilliun . Pada Tanggal : 10 Maret 2015.

Ini Strategi Ditjen Pajak Tembus diatas Rp.1000 Triliun. Diakses Melalui :

http://www.tribunnews.com/bisnis/2013/12/31/ini-strategi-ditjen-pajak-tembus-di-atas-rp-1000-triliun . Pada Tanggal : 10 Maret 2015.

Strategi, Meningkatkan Kepatuhan Wajib Pajak . Diakses Melalui :

http://www.pajak.go.id/content/strategi-meningkatkan-kepatuhan-wajib-pajak?lang=en . Pada Tanggal : 14 Maret 2015.

Kompleksitas, Kepatuhan Wajib Pajak : Diakses Melalui :

http://www.pajak.go.id/content/article/kompleksitas-kepatuhan-pajak . Pada

Tanggal : 14 April 2015.

Para, Menteri Serahkan SPT Pajak Tahun 2014, Diakses Melalui :

64

Universitas Kristen Maranatha Realisasi Pajak Meleset. Diakses Melalui :

http://www.republika.co.id/berita/koran/ekonomi-koran/15/03/31/nm2jog12-realisasi-pajak-meleset. Pada Tanggal : 14 April 2015.

Keputusan Menteri Keuangan Republik Indonesia. Diakses Melalui :

http://www.jdih.kemenkeu.go.id/fullText/2015/79~PMK.01~2015Per.pdf.

Pada Tanggal : 31 Juli 2015.

Timbul, Imam. 2012. Dimensi Ekonomi Perpajakan Dalam Pengembangan

Ekonomi. Jakarta. Raih Asa Sukses Penebar Swadaya Group.

Tjiptono, Fandy, 2008. Service Mnagement : mewujudkan layanan Prima.

Yogyakarta: Penerbit Andi.

Amilin & Nina Annisah. (2008). Pengaruh Persepsi Peran Account Representative