ANALISIS DAMPAK PENGUMUMAN RIGHT ISSUE TERHADAP ABNORMAL RETURN DAN LIKUIDITAS SAHAM PADA SAAT SEBELUM DAN SESUDAH RIGHT ISSUE TAHUN 2010 – 2012 DI BEI

SKRIPSI

Diajukan Untuk Memenuhi Syarat Ujian Sidang Pada Program Studi Manajemen Universitas Pendidikan Indonesia

DisusunOleh: Binsar Parsaulian

0906956

PROGRAM STUDI MANAJEMEN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul “Analisis Dampak Pengumuman Right Issue Terhadap Abnormal Return dan Likuiditas

Saham Pada Saat Sebelum dan Sesudah Right Issue Tahun 2010 –2012 di BEI” ini beserta seluruh isinya adalah benar-benar karya saya sendiri dan saya tidak

melakukan penjiplakan atau pengutipan dengan cara - cara yang tidak sesuai

dengan etika keilmuan yang berlaku dalam masyarakat keilmuan.

Atas pernyataan ini, saya siap menanggung resiko/sanksi yang dijatuhkan

kepada saya apabila kemudian ditemukan adanya pelanggaran terhadap etika

keilmuan dalam karya saya ini atau ada klaim dari pihak lain terhadap keaslian

karya saya ini.

Bandung, Januari 2014

Penulis

LEMBAR PENGESAHAN SKRIPSI UNTUK UJIAN SIDANG

SKRIPSI

ANALISIS TERHADAP ABNORMAL RETURN DAN LIKUIDITAS SAHAM PADA SAAT SEBELUM DAN SESUDAH RIGHT ISSUE PADA

TAHUN 2010 – 2012 DI BEI

Binsar 0906956

Skripsi ini telah disetujui dan disahkan oleh:

1. Pembimbing

Budhi Pamungkas G. SE., M.Sc NIP. 19820707 200912 1005

2. Ketua Program Studi

Dr. Vanessa Gaffar, SE.Ak., MBA NIP. 19740307 200212 2 001

PROGRAM STUDI MANAJEMEN

Indikator Abnormal Return dan Likuiditas Saham Pada Saat Sebelum dan Sesudah Right Issue Tahun 2010 – 2012 di BEI. Di bawah bimbingan Budhi Pamungkas Gautama, S.E, M.Sc

Pasar modal telah menjadi instrumen perekonomian yang penting bagi sebuah perusahaan. Informasi yang beredar di pasar modal akan mempengaruhi harga saham yang ditawarkan pada publik dan berbagai isu lainnya yang dapat mempengaruhi minat investor di masa depan. Salah satu informasi yang ada di pasar modal adalah informasi mengenai right

issue. Right issue dilakukan karena dapat menambah jumlah saham yang beredar sekaligus

menghemat biaya emisi. Penambahan jumlah saham diharapkan dapat meningkatkan frekuensi perdagangan saham dengan kata lain dapat meningkatkan likuiditas saham.

Penelitian ini bertujuan untuk memperoleh gambaran abnormal return dan likuiditas saham pada saat sebelum dan sesudah right issue. Serta mengetahui dampak right issue terhadap

abnormal return dan likuiditas saham pada saat sebelum dan sesudah right issue.

Metode penelitian yang digunakan dalam penelitian ini adlaah metode deskriptif dan metode verifikatif. Pengujian hipotesis yang digunakan adalah uji beda Paired Sample T-Test. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari BEI tahun 2010 sampai dengan tahun 2012, meliputi tanggal pengumuman right issue, harga saham penutupan harian perusahaan yang melakukan right issue pada periode pengamatan, Indeks Harga Saham Gabungan (IHSG) harian, jumlah saham yang diperdagangkan secara harian, dan jumlah saham yang beredar atau listed share. Sampel yang digunakan berjumlah 40 perusahaan yang melakukan pengumuman right issue selama tahun 2010 – 2012 dan terdaftar di BEI.

Hasil yang diperoleh dari penelitian ini adalah tidak terdapat perbedaan yang signifikan pada abnormal return pada saat sebelum dan sesudah right issue. Pada trading volume activity terdapat perbedaan yang signifikan dan negatif pada saat sebelum dan sesudah right issue.

Binsar, 0906956, the abnormal return and stock liquidity analysis before and after the right issue announcement from the enlisted companies in Bursa Efek Indonesia. under guidance of Budhi Pamungkas Gautama, S.E, M.Sc

Stock market has been an important economic tools for a company. The information in stock market will affect the stock value that sold to public and any other issues regarding the investor attention in the near future. One of the information that's been spreading around the stock market is right issue. Right issue can increase the amount of circulate stock and minimize emission cost. the increase of the amount of stock would also increase the stock trading frequency which in other words increase the stock liquidity.

This research objective is to describe the abnormal return and stock liquidity before and after the right issue and also find out it's affect towards abnormal return and stock liquidity.

This research employs the descriptive and verificative methods, where the hypothesis examination used in this research is paired sample t-test. This research is using the secondary data provided by BEI from 2010 to 2012, including the date of right issue announcement, the stock value of the company at the daily closing, daily IHSG, and listed share. The sample of this research is 40 companies that are announce their right issue from 2010-2012 and listed in BEI.

The result shows that there is no significancy from the abnormal return before and after the right issue announcement. There is a significancy and negative difference at the trading volume activity before and after the right issue announcement.

DAFTAR ISI

1.1Latar Belakang Penelitian ... 1.2Identifikasi Masalah dan Rumusan Masalah ... 1.2.1 Identifikasi Masalah ... 1.2.2 Rumusan Masalah ... 1.3 Tujuan Penelitian dan Kegunaan Penelitian ... 1.3.1 Tujuan Penelitian ... 1.3.2 Kegunaan Penelitian ...

BAB II: LANDASAN TEORI ...

BAB III: OBJEK DAN METODE PENELITIAN ...

3.1 Objek Penelitian ... 3.2 Metode dan Desain Penelitian ... 3.2.1 Metode Penelitian ... 3.2.2 Desain Penelitian ... 3.3 Operasionalisasi Variabel ... 3.4 Sumber Data dan Teknik Pengumpulan Data ... 3.4.1 Sumber Data ... 3.4.2 Teknik Pengumpulan Data ... 3.5 Populasi ... 3.6 Sampel ... 3.6.1 Teknik Pengambilan Sampel ... 3.7 Rancangan Analisis ...

3.7.1 Rancangan Uji Hipotesis ... 3.7.2 Penentuan Uji Statistik ...

BAB IV: HASIL PENELITIAN DAN PEMBAHASAN ...

4.1 Hasil Penelitian ... 4.1.1 Profil Perusahaan ... 4.1.2 Deskripsi Data Variabel yang Diteliti ... 4.1.2.1 Gambaran Daftar Perusahaan yang Melakukan Right Issue ... 4.1.2.2 Gambaran Abnormal Return ... 4.1.2.3 Gambaran Likuiditas Saham ... 4.2 Analisis Statistik Deskriptif ... 4.2.1 Statistik Deskriptif Abnormal Return ... 4.2.2 Statistik Deskriptif Likuiditas Saham ... 4.3 Uji Hipotesis ... 4.3.1 Uji Hipotesis Pertama ... 4.3.2 Uji Hipotesis Kedua ... 4.4 Pembahasan ... 4.4.1 Analisis Right Issue Terhadap Abnormal Return ... 4.4.2 Analisis Right Issue Terhadap Likuiditas Saham ...

BAB V: KESIMPULAN DAN SARAN ...

DAFTAR TABEL

Tabel 1.1 Perkembangan Perusahaan yang Melakukan Right Issue di Indonesia ... Tabel 2.1 Peneliti Terdahulu ………... Tabel 3.1 Operasionalisasi Varibel ... Tabel 3.2 Daftar Emiten yang Menjadi Sampel ... Tabel 4.1 Daftar Emiten yang Menjadi Sampel ... Tabel 4.2 Rata – rata Abnormal Return Perusahaan 10 Hari Sebelum dan 10 Hari Sesudah Right Issue ... Tabel 4.3 Rata – rata Trading Volume Activity Perusahaan 10 Hari Sebelum dan 10 Hari Sesudah Right Issue ... Tabel 4.4 Statistik Deskriptif Abnormal Return ... Tabel 4.5 Statistik Deskriptif Trading Volume Activity ... Tabel 4.6 Uji Paired T-Test Abnormal Return ... Tabel 4.7 Uji Paired T-Test Trading Volume Activity ...

3 38 46 50 85

90

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 41

Gambar 2.2 Paradigma ... 42

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

Pasar modal telah menjadi instrumen perekonomian yang penting bagi sebuah

negara. Selain menjadi alternatif tempat untuk berinvestasi dan pembiayaan, pasar

modal juga dapat dijadikan indikator bagi perkembangan perekonomian sebuah

negara. Para investor dapat memantau perusahaan – perusahaan tempat mereka

berinvestasi di pasar modal, mengingat otoritas pasar modal yang telah

memberlakukan prinsip transparansi sebagai syarat utama perusahaan – perusahaan

yang akan listing di pasar modal.

Investasi di pasar modal merupakan alternatif yang banyak dilakukan oleh

masyarakat. Investasi di pasar modal merupakan investasi langsung dan investasi

jangka panjang. Sekuritas yang diperjualbelikan di pasar modal adalah aktiva

keuangan yang dapat berupa surat berharga yang berpendapatan tetap dan saham –

saham. Pasar modal merupakan sarana perusahaan untuk meningkatkan kebutuhan

dana jangka panjang dengan menjual saham atau mengeluarkan obligasi untuk

menarik penjual dan pembeli. Pasar modal tersebut disebut likuid jika penjual dapat

menjual dan membeli surat – surat berharga dengan cepat dan dikatakan efisien jika

harga surat – surat berharga tersebut mencerminkan nilai perusahaan yang kuat.

Dalam dunia perdagangan ada banyak aktivitas perdagangan yang dilakukan

aktivitas perdagangan saham di pasar modalpun ada berbagai macam, salah satunya

adalah informasi yang masuk ke dalam pasar tersebut. Kebutuhan yang paling

mendasar bagi para investor dalam proses pengambilan keputusan adalah informasi.

Pengambilan keputusan ini berkaitan dengan pemilihan portofolio investasi yang

memiliki keuntungan yang tinggi dengan tingkat risiko rendah. Informasi memiliki

fungsi untuk mengurangi ketidakpastian yang terjadi, sehingga keputusan yang

diambil diharapkan dapat sesuai dengan tujuan yang ingin dicapai.

Informasi yang beredar di bursa efek atau pasar modal, seperti kondisi

keuangan atau kinerja suatu perusahaan akan mempengaruhi harga saham yang

ditawarkan pada publik dan berbagai isu lainnya yang secara langsung dapat

mempengaruhi profitabilitas perusahaan di masa depan. Harga saham suatu

perusahaan pada tingkat tertentu dapat menjadi sangat tinggi, yang dapat

diidentifikasi dari tingginya nilai earning per share (EPS). Hal ini dapat disebabkan

oleh karena adanya kecenderungan bahwa perusahaan yang bersangkutan memiliki

prospek yang baik di masa datang, sehingga saham yang ditawarkan pada publik oleh

perusahaan yang bersangkutan memiliki harga yang tinggi.

Bagi perusahaan, adanya kenaikan harga saham tersebut dapat dinilai sebagai

suatu kondisi yang menguntungkan, namun disisi lain para investor dituntut untuk

mengeluarkan tambahan modal yang cukup besar untuk dapat melakukan investasi

melalui pembelian saham perusahaan tersebut. Kenaikan harga saham yang terlalu

penurunan dan pada akhirnya dapat menyebabkan harga saham perusahaan tersebut

menjadi statis atau tidak fluktuatif lagi. Penurunan permintaan tersebut dapat

disebabkan karena tidak semua investor mampu untuk membeli saham dengan harga

yang terlalu tinggi, terutama investor perorangan yang memiliki tingkat dana terbatas,

yang terjadi kemudian adalah para investor akan berbalik untuk membeli saham -

saham perusahaan lain.

Upaya yang perlu dilakukan oleh suatu perusahaan untuk menghindari

munculnya kondisi tersebut adalah dengan menempatkan kembali harga saham pada

jangkauan tertentu, atau dengan kata lain perusahaan harus berusaha menurunkan

harga saham pada kisaran harga yang menarik minat investor untuk membeli. Salah

satu langkah yang dapat diambil perusahaan agar saham yang dijual dapat menarik

minat investor adalah melalui right issue.

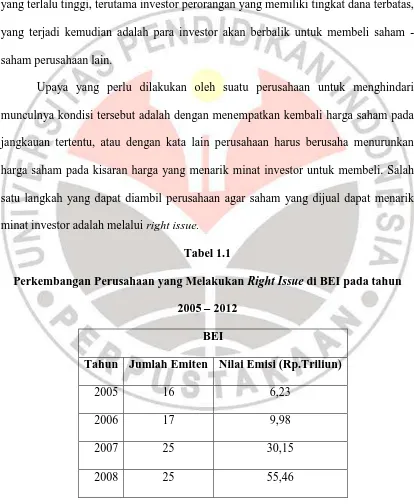

Tabel 1.1

Perkembangan Perusahaan yang Melakukan Right Issue di BEI pada tahun 2005 – 2012

BEI

Tahun Jumlah Emiten Nilai Emisi (Rp.Triliun)

2005 16 6,23

2006 17 9,98

2007 25 30,15

2009 15 15,67

2010 31 48,67

2011 25 39,79

2012 7 13,3

Sumber: Annual Report Bapepam (data diolah kembali)

Pada tabel 1, dapat dilihat perkembangan emiten yang melakukan right issue

selama 8 tahun terakhir. Pada periode tahun 2005, hanya ada 16 emiten yang

melakukan right issue dan tidak terjadi peningkatan yang terlalu signifikan pada

periode tahun 2006 yaitu sebanyak 17 emiten. Peningkatan yang pesat terjadi pada

periode 2007 yaitu sebanyak 25 emiten, namun tidak meningkat atau menurun di

periode tahun 2008. Penurunan emiten justru terjadi di periode tahun 2009 menjadi

sebanyak 15 emiten, namun kembali meningkat dengan sangat pesat di periode tahun

2010 menjadi sebanyak 31 emiten dengan nilai emisi mencapai Rp. 48,67 triliun.

Pada periode tahun 2011, jumlah emiten kembali turun menjadi sebanyak 25 emiten

seperti yang terjadi pada periode tahun 2007 dan 2008. Jumlah emiten yang

melakukan right issue ternyata turun sangat jauh pada periode tahun 2012 menjadi

sebanyak 7 emiten dengan nilai emisi Rp. 13,3 triliun.

Right issue merupakan surat berharga yang memberikan hak kepada

pemegangnya untuk menukarkannya menjadi saham biasa. Penambahan saham baru

jangka waktu tertentu sehingga kebutuhan akan tambahan dana tetap terpenuhi

dengan menambah modal sendiri tetapi tidak menimbulkan dilusi kepemilikan bagi

pemegang saham lama. Pemilik saham lama juga dapat mempertahankan

pengendalian atas perusahaan dan mencegah penurunan nilai. Disamping itu dengan

melakukan right issue , kebutuhan perusahaan akan tambahan modal akan terpenuhi

dan pemegang saham lama dapat membeli saham yang ditawarkan dengan harga

yang lebih rendah dari harga pasar (Budiarto dan Baridwan, 1999 dalam

Suryaningsum dan Prasetyo, 2005:48).

Right issue dilakukan dengan menawarkan terlebih dahulu sekuritas baru

kepada pemegang saham lama untuk membeli saham baru tersebut pada harga

tertentu dan pada jangka waktu tertentu. Agar pemegang saham lama berminat untuk

membelinya, maka perusahaan akan menawarkan saham baru itu dengan harga yang

lebih murah dibandingkan harga pasar. Investor lama memiliki hak untuk lebih

dahulu membeli tambahan saham yang diterbitkan agar dapat mempertahankan

proporsi kepemilikannya sehingga para pemegang saham bisa mempertahankan

kekuasaan pengendalian mereka atas perusahaan. Karena merupakan hak, maka

investor tidak terikat untuk harus membeli saham baru yang dikeluarkan oleh

perusahaan. Apabila investor tidak mau menggunakan haknya, maka dia dapat

menjual right yang dimilikinya (Ghozali dan Solichin, 2003:101).

Dalam Ghozali dan Solichin (2003:101), terdapat beberapa alasan perusahaan

1. Right issue dapat mengurangi biaya, karena right issue biasanya tidak

menggunakan jasa penjamin (underwriter).

2. Right issue merupakan solusi yang cepat untuk memperoleh dana yang murah dan

dengan proses yang mudah dan hampir tanpa resiko

3. Right issue jauh lebih aman dibandingkan dengan jalan lain, baik dengan

pinjaman langsung atau dengan penerbitan surat hutang. Dengan right, dana

masuk sebagai modal sehingga tidak membebani perusahaan sama sekali.

Sedangkan jika dana diperoleh dari pinjaman, maka perusahaan harus

menanggung beban bunga

4. Minat emiten untuk melakukan right issue didorong oleh keinginan untuk

memanfaatkan situasi pasar modal yang dalam tahun - tahun ini berkembang

pesat.

5. Dengan adanya right issue menyebabkan jumlah saham perusahaan yang ada

akan bertambah sehingga diharapkan akan meningkatkan frekuensi perdagangan

atau yang berarti meningkatkan likuiditas saham.

Pendanaan melalui right issue mengakibatkan adanya reaksi pasar ganda

berupa berfluktuasinya harga saham. Pertama, setelah pengumuman right issue.

Kedua, setelah masa berlaku penawaran ( cum date ) atau pada saat penawaran tidak

berlaku lagi ( ex-date ). Hal ini terjadi karena para investor bersifat mengantisipasi

pasar yang berupa berfluktuasinya harga saham menunjukkan bahwa informasi yang

terdapat dalam right issue mempunyai nilai bagi investor, dimana perilaku investor

terhadap right issue dapat dilihat dari transaksi yang dilakukannya di pasar modal dan

tercermin melalui perubahan harga saham (Kurniasari, 2003).

Pengumuman right issue secara teoritis akan menyebabkan penurunan harga

saham. Hal ini wajar, karena harga pelaksanaan right issue ditentukan sama dengan

atau diatas nilai nominal saham dan selalu lebih rendah dari harga pasar. Selain itu

penawaran jumlah lembar saham akan meningkat, yang selanjutnya mengakibatkan

harga saham turun.

Pasar bereaksi secara negatif karena adanya pengumuman penambahan saham

baru yang mengindikasikan adanya informasi yang tidak menguntungkan ( bad news

) tentang kondisi laba di masa yang akan datang. Budiarto dan baridwan (1999)

menyatakan bahwa harga saham akan direspon secara tidak menguntungkan oleh

pasar terhadap adanya informasi pengumuman right issue, karena pasar

mengasumsikan manajer akan mendapatkan insentif untuk menerbitkan tambahan

saham baru. Adanya kebocoran informasi menyebabkan investor bersifat profit taking

dengan menjual harga saham lebih tinggi dari harga beli, sehingga harga saham

setelah right issue akan turun.

Penelitian ini lebih terfokus kepada pengumuman right issue yang

dikeluarkan oleh perusahaan di Bursa Efek Indonesia (BEI) periode waktu Januari

harga saham di pasar modal, karena pengumuman right issue merupakan salah satu

informasi yang mempunyai kandungan nilai ekonomis bagi pasar. Periode waktu

yang digunakan dalam penelitian ini adalah periode peristiwa ( event period ) selama

21 hari, periode peristiwa ini terdiri dari dua bagian, yaitu 10 hari sebelum

pengumuman (event day), dan 10 hari setelah pengumuman (event day).

Pengumuman right issue yang dilakukan oleh perusahaan merupakan

informasi yang dapat mempengaruhi harga sekuritas. Reaksi investor terhadap

pengumuman right issue menghasilkan kesimpulan yang berbeda antara satu

penelitian dengan yang lainnya. Hal tersebut dapat dilihat dari beragamnya hasil

penelitian yang pernah dilakukan. Menurut Halim (2003), dengan adanya right issue,

secara teoritis harga saham akan mengalami penurunan, karena umumnya harga right

issue lebih rendah dari harga pasar. Penelitian yang dilakukan oleh Yoyok (2009),

menyimpulkan harga yang sama dengan teori diatas, bahwa pengumuman right issue

cenderung direspon negatif oleh investor, sehingga berakibat terhadap penurunan

harga saham emiten yang melakukan right issue. Sedangkan penelitian yang

dilakukan oleh Jiang Zhu (2004) menyimpulkan bahwa kebijakan right issue di Cina

memberikan efek positif terhadap harga sahamnya. Berbeda dengan Kurniawan

(2006) yang menyatakan bahwa right issue tidak menyebabkan perbedaan terhadap

abnormal return.

Beberapa temuan empiris tersebut konsisten dengan model signaling theory,

modal. Model ini menyatakan bahwa pasar akan bereaksi secara negatif karena

adanya pengumuman penambahan saham baru yang mengindikasikan adanya

informasi yang tidak menguntungkan tentang kondisi laba di masa mendatang,

apalagi jika dana right issue digunakan untuk tujuan perluasan investasi.

Naik turunnya harga saham saat right issue sangat dipengaruhi oleh rate of

return yang diharapkan oleh investor dari penggunaan dana yang terhimpun dalam

right issue ini. Bila investor berpengharapan bahwa dana tersebut akan menghasilkan

NPV positif, maka harga saham akan naik dan begitu juga sebaliknya. Apabila

investasi tersebut memberikan NPV = 0, maka bagi para pemegang saham,

kemakmuran mereka akan sama saja.

Menurut Kothare (1997), menemukan bukti bahwa likuiditas saham

meningkat secara signifikan setelah pengumuman saham baru. Peningkatan volume

perdagangan saham tersebut ditemukan mempunyai korelasi dengan perubahan

struktur kepemilikan saham, dimana right issue lebih diutamakan untuk tujuan

konsentrasi kepemilikan dari pada perluasan kepemilikan. Tetapi Sheehan (1997)

menemukan bukti yang berbeda dengan temuan Kothare, yaitu bahwa likuiditas

saham perusahaan yang diukur dengan jumlah volume perdagangan saham meningkat

dari keadaan yang normal justru sebelum adanya pengumuman. Peningkatan volume

perdagangan saham ini disebabkan adanya aktivitas short telling yang dilakukan oleh

Dalam penelitian ini yang menjadi masalah adalah apakah terdapat perbedaan

antara tingkat keuntungan saham yang diharapkan dengan realisasinya ( abnormal

return ) pada saat sebelum dan sesudah pengumuman right issue, serta apakah

terdapat perbedaan likuiditas saham pada saat sebelum dan sesudah pengumuman

right issue. Penelitian ini bertujuan untuk mengetahui reaksi pasar terhadap

pengumuman right issue dengan menganalisis return dan trading volume activity di

sekitar tanggal pengumuman. Untuk memberikan bukti empiris apakah publikasi

right issue mempengaruhi pengambilan keputusan investor.

Untuk mengetahui hal tersebut, maka pengujian ini dilakukan dengan

menggunakan metode event study. Metode event study merupakan studi yang

mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya

dipublikaskan sebagai suatu pengumuman. Event study dapat digunakan untuk

menguji kandungan informasi dari suatu pengumuman dan dapat juga digunakan

untuk menguji efisiensi pasar bentuk setengah kuat.

Kebanyakan suatu peristiwa mengkaji peristiwa yang berkaitan dengan

perusahaan seperti pembagian dividen, stock split, perubahan kepemilikan, perubahan

kebijakan pemerintah dan sebagainya. Mengingat peristiwa tersebut merupakan salah

satu informasi yang mungkin dibutuhkan oleh investor sebagai dasar untuk membuat

keputusan investasi, maka penelitian ini akan menguji apakah pengumuman right

issue mempunyai kandungan informasi yang cukup untuk membuat pasar bereaksi

adanya perubahan harga dari saham perusahaan dan yang melakukan pengumuman

right issue. Reaksi ini kemudian akan diukur dengan menggunakan return sebagai

nilai perubahan harga dan abnormal return yang merupakan selisih antara actual

return dengan expected return (Wijaksono,2007:19). Sedangkan likuiditas saham

akan diukur dengan menggunakan volume perdagangan saham.

Penelitian ini juga bertujuan untuk mengetahui reaksi pasar terhadap

pengumuman right issue. Reaksi ini kemudian akan diukur dengan melihat abnormal

return dan trading volume activity.

Berdasarkan uraian dan latar belakang di atas , penulis terdorong untuk

melakukan penelitian dengan judul :

“Analisis Dampak Pengumuman Right Issue yang Diukur Menggunakan

Indikator Abnormal Return dan Likuiditas Saham Pada Saat Sebelum dan Sesudah Right Issue Tahun 2010 – 2012 di BEI”

1.2Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Kebutuhan yang paling mendasar bagi investor dalam mengambil keputusan

investasinya adalah informasi. Salah satu informasi yang beredar di lantai bursa

adalah informasi mengenai right issue atau HMETD. Right issue merupakan surat

berharga yang memberikan hak kepada pemegang saham lama untuk menukarkannya

Teori yang dapat menjelaskan mengenai motivasi investor melakukan right

issue serta efek yang ditimbulkan yaitu signaling theory. Signalling theory

menyatakan bahwa right issue memberikan sinyal yang positif karena manajer

perusahaan akan menginformasikan prospek masa depan yang baik dari perusahaan

kepada publik. Right issue yang dilakukan oleh perusahaan akan diinterpretasikan

oleh investor sebagai sinyal bahwa manajer memiliki sinyal yang menguntungkan

dimana hal tersebut ditunjukkan dengan adanya abnormal return yang positif

disekitar pengumuman right.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka perumusan masalah yang

diteliti dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Bagaimana gambaran abnormal return sebelum dan sesudah pengumuman

right issue ?

2. Bagaimana gambaran likuiditas saham sebelum dan sesudah pengumuman

right issue?

3. Apakah terdapat perbedaan abnormal return saham sebelum dan sesudah

pengumuman right issue ?

4. Apakah terdapat perbedaan likuiditas saham sebelum dan sesudah

1.3Tujuan Penelitian dan Kegunaan Penelitian 1.3.1 Tujuan Penelitian

Tujuan penelitian ini untuk :

1. Untuk memperoleh gambaran abnormal return sebelum dan sesudah

pengumuman right issue.

2. Untuk memperoleh gambaran likuiditas saham sebelum dan sesudah

pengumuman right issue.

3. Untuk mengetahui perbedaan abnormal return saham sebelum dan sesudah

pengumuman right issue.

4. Untuk mengetahui perbedaan likuiditas saham sebelum dan sesudah right

issue.

1.3.2 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan kegunaan baik secara teoritis

maupun praktis sebagai berikut:

a) Kegunaan Teoritis

Penelitian ini diharapkan dapat memberikan kontribusi bagi

pengembangan ilmu manajemen, terutama manajemen keuangan yang

berkaitan dengan right issue, abnormal return dan likuiditas saham.

b) Kegunaan Praktis

Dalam aspek praktis, penelitian ini diharapkan dapat memberikan

right issue untuk meningkatkan likuiditas saham. Selain itu dapat digunakan

juga dalam proses pengambilan keputusan investasi bagi investor. Dan bagi

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Penelitian ini lebih terfokus kepada pengumuman right issue yang

dikeluarkan oleh perusahaan di Bursa Efek Indonesia (BEI) pada periode tahun

2010 – 2012, terutama pengaruhnya terhadap abnormal return dan likuiditas

saham di pasar modal karena pengumuman right issue merupakan salah satu

informasi yang mempunyai kandungan nilai ekonomis bagi pasar. Jangka waktu

penelitian ini dipilih karena merupakan data terbaru dan memiliki kelengkapan

informasi yang lebih lengkap.

Objek penelitian dibatasi sebanyak dua variabel, yaitu satu variabel bebas

dan satu variabel terikat. Variabel bebas adalah variabel yang mempengaruhi atau

menjadi penyebab bagi variabel lain. Sedangkan variabel terikat adalah variabel

yang dipengaruhi atau disebabkan oleh variabel lain. Namun suatu variabel dapat

sekaligus menjadi variabel bebas dan variabel terikat (Iqbal Hasan 1008:18).

Berdasarkan pengertian di atas, maka dalam pengertian ini yang dijadikan varibel

bebas (variabel X) adalah pengumuman right issue. Adapun yang menjadi

variabel terikat (variabel ) adalah abnormal return dan likuiditas saham. Adapun

dalam penelitian ini yang menjadi subjek penelitian adalah emiten Bursa Efek

3.2 Metode dan Desain Penelitian

3.2.1 Metode Penelitian

Penelitian ini menggunakan metode penelitian event study, dimana

merupakan salah satu metode penelitian yang paling banyak digunakan sebagai

alat penelitian dalam bidang keuangan dan pasar modal. Event study merupakan

salah satu metodologi yang banyak digunakan untuk mengkaji peristiwa yang

berkaitan dengan aktivitas perusahaan (corporate action) seperti right issue,

pemecahan saham, perubahan kepemilikan, perubahan kebijakan pemerintah dan

lain sebagainya. Mengingat corporate action merupakan salah satu informasi

yang dibutuhkan investor sebagai dasar pengambilan keputusan investasinya,

maka pada kesempatan penelitian ini penulis akan menguji apakah pengumuman

right issue yang dipublikasikan oleh emiten mempunyai kandungan informasi

yang mampu menyebabkan saham – saham bereaksi terhadap pengumman

tersebut. Event study merupakan studi yang mempelajari reaksi pasar terhadap

suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu

pengumuman. Event study digunakan untuk menguji kandungan informasi dari

suatu pengumuman dan dapat juga digunakan untuk menguji efisiensi pasar

bentuk setengah kuat (Charles P. Jones, 2007:330).

3.2.2 Desain Penelitian

Desain penelitian merupakan serangkaian pengamatan yang dilakukan

selama jangka waktu tertentu terhadap suatu fenomena yang memerlukan jawaban

menyatakan sebagai berikut: “Desain penelitian harus mengikuti metode

penelitian”. Desain penelitian juga dapat diartikan sebagai rencana dan struktur.

Sebagai rencana dan struktur, desain penelitian merupakan perencanaan

penelitian, yaitu penjelasan secara rinci tentang keseluruhan rencana penelitian

mulai dari perumusan masalah, tujuan, gambaran hubungan antar variabel,

perumusan hipotesis sampai rancangan analisis data yang dituangkan secara

tertulis ke dalam bentuk usulan atau proposal penelitian. Variabel - variabel yang

digunakan dalam proses penganalisaan data adalah berupa variabel kuantitatif.

Menurut Istijanto (2005:29) desain riset dapat dibagi menjadi tiga macam,

yaitu:

1. Riset eksplanatori yaitu desain riset yang digunakan untuk mengetahui

permasalahan dasar.

2. Riset deskriptif yaitu desain riset yang digunakan untuk menggambarkan

sesuatu.

3. Riset kausal yaitu untuk menguji hubungan sebab akibat

Ketiga jenis riset ini menghasilkan informasi yang berbeda-beda sehingga

penentuan desain riset yang akan digunakan tergantung pada informasi yang akan

dicari dalam riset pemasaran.

Penelitian ini menguji apakah terdapat perbedaan signifikan antara harga

saham sebelum dan sesudah pengumuman right issue sebagai bentuk reaksi atas

adanya pengumuman, sehingga dapat dilihat ada tidaknya pengaruh dari

dan sesudah pengumuman right issue di Bursa Efek Indonesia pada tahun 2010 –

2012.

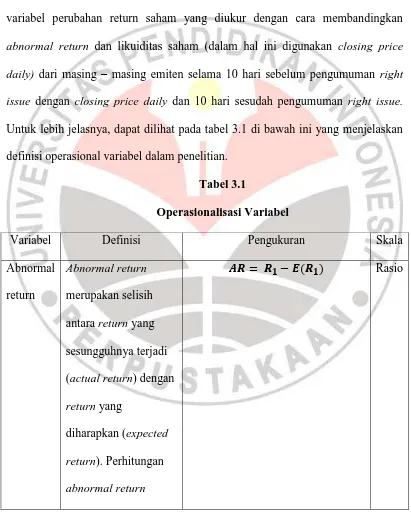

3.3 Operasionalisasi Variabel

Variabel – variabel yang akan digunakan dalam penelitian ini adalah

variabel perubahan return saham yang diukur dengan cara membandingkan

abnormal return dan likuiditas saham (dalam hal ini digunakan closing price

daily) dari masing – masing emiten selama 10 hari sebelum pengumuman right

issue dengan closing price daily dan 10 hari sesudah pengumuman right issue.

Untuk lebih jelasnya, dapat dilihat pada tabel 3.1 di bawah ini yang menjelaskan

definisi operasional variabel dalam penelitian.

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Pengukuran Skala

Abnormal

return

Abnormal return

merupakan selisih

antara return yang

sesungguhnya terjadi

(actual return) dengan

return yang

diharapkan (expected

return). Perhitungan

abnormal return

dalam penelitian ini

menggunakan market

model (Jogiyanto,

2000:108).

Likuiditas

Saham

Jumlah total lembar

saham komoditi yang

diperdagangkan pada

masa tertentu (Syahrul

dkk, 2000:144)

Rasio

3.4 Sumber Data dan Teknik Pengumpulan data

3.4.1 Sumber Data

Penelitian ini menggunakan data sekunder (secondary data) yang dapat

diperoleh dari media massa, serta sumber lain yang dapat mendukung penelitian

ini. Data-data yang digunakan antara lain :

1. Data saham perusahaan yang melakukan right issue selama tahun 2010 –

2012 diperoleh dari IDX Statistic.

2. Tanggal pengumuman right issue dari masing-masing perusahaan sampel

diperoleh dari IDX Statistic tahun 2010 – 2012

3. Data harga saham, volume perdagangan saham dan Indeks Harga Saham

4. Jumlah saham yang beredar masing-masing perusahaan diperoleh dari IDX

Monthly Statistic.

3.4.2 Teknik Pengumpulan Data

Teknik pengumpulan data untuk menunjang pelaksanaan penelitian ini

adalah sebagai berikut:

1. Studi Literatur

Studi Literatur adalah pengumpulan data dengan cara mempelajari

buku, dan bacaan lainnya guna memperoleh informasi yang

berhubungan dengan teori - teori dan konsep - konsep yang berkaitan

dan berhubungan dengan masalah yang akan diteliti.

2. Dokumentasi

Dalam pencarian data untuk penelitian ini salah satunya dengan cara

melihat data yang ada di Bursa Efek Indonesia pada tahun 2010 – 2012

yang mengeluarkan pengumuman right issue.

3.5 Populasi

Populasi adalah wilayah generalisasi yang terdiri dari atas objek/subjek

yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2004:55). Secara

singkat, Suharsimi Arikunto (2006:130) mengungkapkan bahwa “Populasi adalah

keseluruhan subjek penelitian.” Populasi yang digunakan sebagai sampel dalam

penelitian ini adalah perusahaan yang terdaftar di BEI selama periode waktu 2010

– 2012 yang mengeluarkan right issue. Pada periode 2010 – 2012 terdapat 64

3.6 Sampel

Sampel penelitian ini adalah perusahaan atau emiten yang mengeluarkan

right issue dan memenuhi kriteria. Menurut Suharsimi Arikunto (2006:131)

“sampel adalah sebagian atau wakil populasi yang diteliti”. Sampel yang

digunakan harus representatif dan menggambarkan keseluruhan populasi, maka

setiap subjek penelitian diupayakan memiliki peluang yang sama untuk menjadi

sampel penelitian

3.6.1 Teknik Pengambilan Sampel

Cara penentuan sampel dalam penelitian ini yaitu, dengan metode

purposive sampling yaitu populasi yang akan dijadikan sampel penelitian adalah

populasi yang memenuhi kriteria sampel tertentu sesuai dengan yang dikehendaki

oleh penulis. Kriteria penentuan sampel bertujuan untuk menghindari adanya

misspesifikasi yang dapat mempengaruhi hasil analisis.

Adapun kriteria yang diinginkan sebagai berikut :

1) Perusahaan yang menerbitkan right issue di Bursa Efek Indonesia periode

2010 – 2012.

2) Tanggal pengumuman right issue dilaporkan dan tercatat pada IDX

Statistic. Perusahaan yang menunda atau membatalkan right issue tidak

dimasukkan dalam sampel.

3) Dicantumkannya harga saham selama periode estimasi

4) Dalam penelitian ini informasi yang diperhatikan adalah hanya informasi

pengumuman right issue saja, sedangkan informasi lainnya seperti

saham bonus ataupun peristiwa lainnya tidak diperhatikan dalam melihat

pengaruhnya.

5) Selama periode pengamatan perusahaan memiliki data yang lengkap untuk

digunakan dalam penelitian ini.

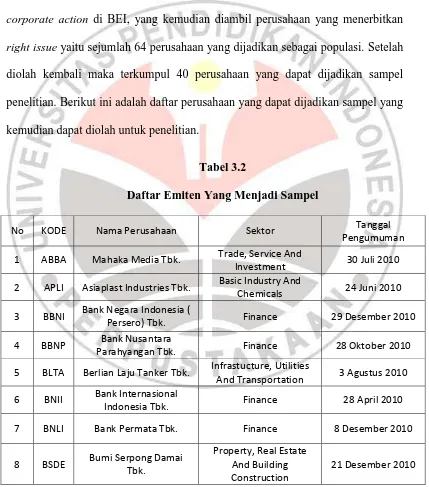

Pada tahun 2010 – 2012 terdaftar banyak perusahaan yang melakukan

corporate action di BEI, yang kemudian diambil perusahaan yang menerbitkan

right issue yaitu sejumlah 64 perusahaan yang dijadikan sebagai populasi. Setelah

diolah kembali maka terkumpul 40 perusahaan yang dapat dijadikan sampel

penelitian. Berikut ini adalah daftar perusahaan yang dapat dijadikan sampel yang

kemudian dapat diolah untuk penelitian.

Tabel 3.2

Daftar Emiten Yang Menjadi Sampel

No KODE Nama Perusahaan Sektor Tanggal

Pengumuman

1 ABBA Mahaka Media Tbk. Trade, Service And

Investment 30 Juli 2010

2 APLI Asiaplast Industries Tbk. Basic Industry And

Chemicals 24 Juni 2010

3 BBNI Bank Negara Indonesia (

Persero) Tbk. Finance 29 Desember 2010

4 BBNP Bank Nusantara

Parahyangan Tbk. Finance 28 Oktober 2010

5 BLTA Berlian Laju Tanker Tbk. Infrastucture, Utilities

And Transportation 3 Agustus 2010

6 BNII Bank Internasional

Indonesia Tbk. Finance 28 April 2010

9 BTPN Bank Tabungan

Pensiunan Nasional Tbk. Finance 29 Desember 2010

10 CITA Cita Mineral Investindo

Tbk. Mining 24 Maret 2010

11 ENRG Energi Mega Persada

Tbk. Mining 17 Februari 2010

12 KARK Dayaindo Resources International Tbk.

Trade, Service And

Investment 31 Agustus 2010

13 KBLV First Media Tbk. Trade, Service And

Investment 8 Juni 2010

14 LPKR Lippo Karawaci Tbk.

Internasional Tbk. Finance 1 Desember 2010

16 MCOR Bank Windu Kentjana

International Tbk. Finance 27 Juli 2010

17 SULI Sumalindo Lestari Jaya Tbk.

Basic Industry And

Chemicals 7 April 2010

18 ABDA Asuransi Bina Dana Arta

Tbk. Finance 27 April 2011

19 AISA Tiga Pilar Sejahtera Food Tbk.

Counsumer Goods

Industry 22 Desember 2011

20 AMAG Asuransi Multi Artha

Guna Tbk. Finance 31 Oktober 2011

21 APIC Pacific Strategic Financial

Tbk. Finance 20 Juli 2011

22 BKSW Bank QNB Kesawan Tbk. Finance 24 Januari 2011

23 BMRI Bank Mandiri ( Persero )

Tbk. Finance 2 Maret 2011

24 BNGA Bank CIMB Niaga Tbk. Finance 17 Januari 2011

25 CFIN Clipan Finance Indonesia

Tbk. Finance 24 Oktober 2011

26 DKFT Central Omega

Resources Tbk. Mining 27 Desember 2011

27 DOID Delta Dunia Makmur

Tbk. Mining 5 Agustus 2011

28 EPMT Enseval Putra Megatrading Tbk.

Trade, Service And

Investment 29 Maret 2011 29 INDS Indospring Tbk. Miscellaneous Industry 30 Mei 2011

30 KIJA Kawasan Industri Jababeka Tbk.

Property, Real Estate And Building Construction

4 November 2011

32 UNTR United Tractors Tbk. Trade, Service And

Investment 6 Juni 2011

33 BEKS Bank Pundi Indonesia

Tbk. Finance 5 Oktober 2012

34 KIAS Keramika Indonesia Assosiasi Tbk.

Basic Industry And

Chemicals 16 Maret 2012

35 MASA Multistrada Arah Sarana

Tbk. Miscellaneous Industry 18 Januari 2012

36 MDLN Modernland Realty Tbk.

Property, Real Estate And Building Construction

17 Januari 2012

37 NISP Bank OCBC NISP Tbk. Finance 19 Juni 2012

38 PSAB J Resources Asia Pasifik

Tbk. Mining 28 Januari 2012

39 RAJA Rukun Raharja Tbk. Infrastucture, Utilities

And Transportation 29 Mei 2012

40 SUGI Sugih Energy Tbk. Trade, Service And

Investment 28 Juni 2012 Sumber : IDX Statistics (data diolah kembali)

3.7 Rancangan Analisis

Data berupa pengumuman right issue dari berbagai sumber dikumpulkan

untuk mengetahui emiten mana saja yang mengumumkan right issue pada tahun

2010 hingga tahun 2012. Langkah selanjutnya adalah melihat kelengkapan data

dan informasi mengenai harga saham di sekitar pengumuman right issue di

publikasikan. Emiten - emiten yang memiliki kelengkapan data - data tersebutlah

yang dijadikan subjek dalam penelitian ini. Informasi mengenai jadwal

pengumuman right issue dijadikan patokan untuk mengambil data closing price

masing-masing emiten selama 10 hari sebelum dan sesudah pengumuman. Dari

data tersebut diketahui fluktuasi harga saham selama 20 hari, 10 hari sebelum dan

Barulah selanjutnya dilakukan analisis statistik yaitu T-test untuk

mengetahui ada tidaknya abnormal return dan likuiditas saham sebelum dan

sesudah pengumuman right issue.

P1 = abnormal return sebelum pengumuman right issue.

P2 = abnormal return sesudah pengumuman right issue.

P3= likuiditas saham sebelum pengumuman right issue.

P4= likuiditas saham sesudah pengumuman right issue.

Analisis statistik dilakukan satu per satu terhadap setiap emiten karena

adanya pebedaan fraksi harga dari masing-masing emiten, sehingga hasil yang

didapat lebih terperinci.

3.7.1 Rancangan Uji Hipotesis

Hipotesis yang akan diuji adalah sebagai berikut :

Ho-1 = Abnormal return sesudah tanggal pengumuman right issue tidak berbeda

secara signifikan dengan abnormal return sebelum tanggal pengumuman

Ha-1 = Abnormal return sesudah tanggal pengumuman right issue berbeda secara

signifikan dengan abnormal return sebelum tanggal pengumuman

Ho-2 = Likuiditas saham sesudah tanggal pengumuman right issue tidak berbeda

secara signifikan dengan likuiditas saham sebelum tanggal pengumuman

Ha-2 = Likuiditas saham sesudah tanggal pengumuman right issue berbeda secara

signifikan dengan likuiditas saham sebelum tanggal pengumuman

Langkah - langkah yang dilakukan dalam pengujian hipotesis ini adalah

sebagai berikut :

Parameter yang akan di uji adalah rata-rata (μ )

μ1 = abnormal return sebelum prngumuman right issue

μ2 = abnormal return sesudah pengumuman right issue

μ3 = likuiditas saham sebelum pengumuman right issue

μ4 = likuiditas saham sesudah pengumuman right issue

2. Penetapan hipotesis statistik

H0-1 : μ1 = μ2 (tidak terdapat perbedaan antara abnormal return sebelum

dan sesudah pengumuman right issue)

Ha-1 : μ1 ≠ μ2 (terdapat perbedaan antara abnormal return sebelum dan

sesudah pengumuman right issue)

H0-2 : μ1 = μ2 (tidak terdapat perbedaan antara likuiditas saham sebelum

dan sesudah pengumuman right issue)

Ha-2 : μ1 ≠ μ2 (tidak terdapat perbedaan antara likuiditas saham sebelum

dan sesudah pengumuman right issue)

3. Menentukan tingkat signifikasi (taraf nyata)

Taraf nyata yang akan digunakan dalam penelitian ini adalah sebesar 5%

4. Penentuan statistik uji

Statistik uji yang digunakan adalah uji beda dua rata-rata berpasangan

(Paired Sample T-test)

5. Menentukan kriteria penolakan

6. Menarik kesimpulam statistik untuk menjawab permasalahan

Hal yang akan dibandingkan dalam hipotesis ini adalah abnormal return

dan likuiditas saham sebelum dan sesudah pengumuman right issue. Data yang

tersedia berupa interval atau rasio (perbandingan), sehingga teknik statistik yang

digunakan adalah statistik parametris yaitu t-test.

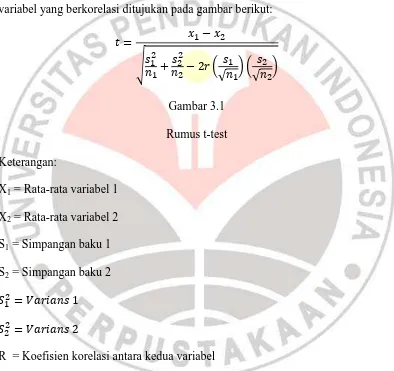

Rumus T-test yang digunakan untuk menguji hipotesis komparatif dua

variabel yang berkorelasi ditujukan pada gambar berikut:

√ (

√ ) ( √ )

Gambar 3.1

Rumus t-test

Keterangan:

X1 = Rata-rata variabel 1

X2 = Rata-rata variabel 2

S1 = Simpangan baku 1

S2 = Simpangan baku 2

R = Koefisien korelasi antara kedua variabel

Harga t tersebut kemudian dibandingkan dengan harga t tabel taraf

kesalahan 5% dan dk yang ditentukan dengan rumus:

Derajat kebebasan (dk) = (n-k-1) dengan tingkat signifikan α = 5% dimana

lebih besar dari F tabel berarti H0 ditolak, artinya bahwa varabel-variabel bebas

secara bersama-sama mempengaruhi variabel terikat.

Selanjutnya penerimaan atau penolakan H0 ditentukan sebagai berikut:

Jika harga t hitung lebih kecil dari t table (t hitung < t table), maka H0

diterima atau Ha ditolak

Jika harga t hitung lebih besar dari t table (t hitung > t table) maka H0

ditolak atau Ha diterima

Jika sesudah dilakukan pengujian H0 diterima atau Ha ditolak, maka tidak terdapat

perbedaan yang signifikan antara p1 (harga saham sebelum pengumuman right

issue) dengan p2 (harga saham sesudah pengumuman right issue), ini berarti

adanya pengumuman tidak segera diikuti dengan reaksi pasar berupa kenaikan

atau penurunan harga saham. Sebaliknya jika sesudah dilakukan pengujian H0

ditolak atau Ha diterima, maka terdapat perbedaan yang signifikan antara p1 (harga

saham sebelum pengumuman right issue) dengan p2 (harga saham sesudah

pengumuman right issue), ini berarti pengumuman right issue segera diikuti oleh

reaksi pasar sehingga dapat dikatakan pengumuman right issue berpengaruh

terhadap perubahan harga saham karena menimbulkan reaksi pasar atas informasi

BAB

V

KESIMPULAN

DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan, maka

diperoleh kesimpulan sebagai berikut:

1. Abnormal return yang didapat dari selisih antara actual return dan expected

return 40 perusahaan yang terdaftar di BEI pada tahun 2010 – 2012 pada saat

sebelum dan sesudah pengumuman right issue mendapatkan nilai rata – rata

yang positif dan negatif. Nilai abnormal return tertinggi pada saat sebelum

pengumuman right issue adalah sebesar 0,038708 dan nilai abnormal return

terendah pada saat sebelum pengumuman adalah sebelum pengumuman

adalah -0,078643. Sedangkan pada saat setelah pengumuman right issue, nilai

abnormal return tertinggi adalah sebesar 0,487993 dan nilai abnormal return

terendah adalah sebesar -0,015283.

2. Likuiditas saham diteliti dengan menggunakan trading volume activity yang

didapatkan dengan cara membandingkan jumlah saham yang diperdagangkan

pada waktu tertentu dan jumlah saham yang beredar pada waktu yang sama.

Dari 40 perusahaan yang diteliti, sebanyak 77,5% atau 31 perusahaan

kenaikan likuiditas saham dengan persentase kenaikan tertinggi sebesar

392%.

3. Berdasarkan uji beda terhadap abnormal return pada periode peristiwa,

ditemukan bahwa tidak terdapat perbedaan abnormal return yang signifikan

pada periode sebelum dan sesudah right issue. Hal ini dapat ditunjukkan oleh

nilai signifikansi 0,153 yang lebih besar dari 0,05. Alasan yang dapat

mendasari hal tersebut adalah tanggapan pasar yang kurang baik terhadap

kegiatan right issue yang dilakukan oleh perusahaan.

4. Berdasarkan uji beda terhadap likuiditas saham pada periode peristiwa,

didapat bahwa terdapat perbedaan likuiditas saham yang signifikan dan

negatif terhadap informasi right issue yang dikeluarkan oleh emiten sehingga

menyebabkan likuiditas saham menurun. Hal ini ditunjukkan oleh nilai

signifikansi 0,00 yang lebih kecil dari 0,05.

5.2 Saran

Berdasarkan hasil penelitian ini, penulis memiliki beberapa saran sebagai

berikut:

1. Bagi Investor, penulis menyarankan agar investor yang hendak menanamkan

modalnya untuk memperhatikan bahwa corporate action right issue yang

dilakukan oleh perusahaan di BEI dapat memberi sinyal positif dan negatif

perlu untuk memperhatikan proses pengambilan keputusan investasi pada

perusahaan yang melakukan right issue di bursa efek Indonesia.

2. Bagi emiten, penulis menyarankan bahwa right issue dapat dilakukan sebagai

strategi untuk memperkecil harga saham, karena secara teoritis ketika

dilakukan right issue jumlah saham yang beredar akan bertambah dan

kepemilikan saham akan menjadi lebih luas. Sedangkan untuk likuiditas

saham, right issue kurang bermanfaat karena memiliki dampak pada

penurunan aktivitas perdagangan saham.

3. Bagi peneliti selanjutnya, diharapkan untuk meneliti dampak lain dari adanya

corporate action selain right issue seperti stock split, warrant dan lain - lain

dengan menggunakan indikator lain seperti bid-ask spread dan kinerja

keuangan dengan memperpanjang periode pengamatannya agar mendapatkan

DAFTAR PUSTAKA.

Annual Report Bapepam

Ang, R. (1997). Buku Pintar Pasar Modal Indonesia. Jakarta: Mediasoft Indonesia.

Arikunto, Suharsini. (2006). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta :

Rineka Cipta.

Adisulistyo, Indrawan. (2009). “Pengaruh Pengumuman Right Issue Terhadap Return

Saham dan Likuiditas Saham di Bursa Efek Indonesia Tahun 2003 – 2007”.

Skripsi Akuntansi. Fakultas Ekonomi Universitas Sebelas Maret. Surakarta.

Badan Pengawas Pasar Modal. (2003). “Panduan Investasi di Pasar Modal

Indonesia.” PT. UFJ Institute. Jakarta

Budiarto, Arif dan Baridwan, Zaki. “Pengaruh Pengumuman Right Issue Terhadap

Tingkat Keuntungan dan Likuiditas Saham di Bursa Efek Jakarta Periode 1994

– 1996.” Jurnal Riset Akuntansi Indonesia 1999.

Ghozali dan Solichin. (2003). “Analisis Dampak Pengumuman Right Issue Terhadap

Reaksi Pasar di Bursa Efek Jakarta.” Jurnal Ekonomi Perusahaan, Vol.10,

No.1.

Hadi, Syamsul. (2009). “Dampak Right Issue Terhadap Return Saham”. Jurnal

Ekonomi dan Bisnis Islami Ekbis, Vol.3, No.2.

Halim, Abdul. (2003). “Analisis Investasi.” Salemba Empat. Jakarta.

Hasan, Iqbal. (2006). “Analisis Data Penelitian Dengan Statistik. Jakarta: Bumi

Aksara.

Husnan, Suad. (1994). “Dasar – Dasar Teori Portofolio dan Analisis Sekuritas di

Husnan, Suad. (1998). “Dasar – Dasar Teori Portofolio dan Analisis Sekuritas di

Pasar Modal.” Edisi Ketiga. UPP AMP YKPN. Yogyakarta.

Istijanto, M.M., M.Com. (2005). “Riset Sumber Daya Manusia.” PT. Gramedia

Pustaka Utama. Jakarta.

Jakarta Stock Exchange. (2005). JSX Reach and Development Division. Jakarta.

Jakarta Stock Exchange. (2006). JSX Reach and Development Division. Jakarta.

Jakarta Stock Exchange. (2007). JSX Reach and Development Division. Jakarta.

Jakarta Stock Exchange. (2008). JSX Reach and Development Division. Jakarta.

Jakarta Stock Exchange. (2009). JSX Reach and Development Division. Jakarta.

Jakarta Stock Exchange. (2010). JSX Reach and Development Division. Jakarta.

Jakarta Stock Exchange. (2011). JSX Reach and Development Division. Jakarta.

Jakarta Stock Exchange. (2012). JSX Reach and Development Division. Jakarta.

Jogiyanto. (1998). “Teori Portofolio dan Analisis Investasi.” Edisi Pertama. BPFE.

Yogyakarta.

Jogiyanto. (2000). “Teori Portofolio dan Analisis Investasi.” Edisi Kedua. BPFE.

Yogyakarta.

Jones, C. P. (2007). “Investment : Analysis and Management.” Mc.Graw-Hill Book.

London.

Kurniawan, Adi. (2006). “Analisis Dampak Pengumuman Right Issue Terhadap

Return Saham dan Likuiditas Saham di Bursa Efek Jakarta.” Skripsi UII.

Kothare, M. (1997). “The Effects of Equity Issues on Ownership Structure and Stock

Liquidity: A comparison of Right and Public Offering.” Journal of Financila

Kusuma, Hadri dan Fitri Wulandari. (2003). “Analisa Pengaruh Right Issue

Terhadap Dividen dan Capital Gain Pada Perusahaan Manufaktur di Bursa

Efek Jakarta Tahun 1992 – 1999.” Aplikasi Bisnis, Vol. IX, No.5.

Marzuki, Usman. (1990). “ABC Pasar Modal Indonesia”. Edisi ke-4.

Manulang, Asna. (2006). “Pengaruh Right Issue Terhadap Volume Perdagangan

Saham dan Abnormal Return Di Bursa Efek Jakarta Tahun 2000 –2006”.

Fokus Ekonomi, Vol.3, No.1 Juni 2008.

Nasir, Mohamad. (2005). “Metodologi Penelitian.” Jakarta: Ghalia Indonesia.

Siswanto, Heri dan Muqidim. (1999). “Studi Empiris Tentang Pengaruh

Pengumuman Right Issue Terhadap Tingkat Keuntungan dan Likuiditas Saham

di Bursa Efek Jakarta Periode 1997 – 1999.” Jakarta.

Syahrul. (2000). “Kamus Istilah Akuntansi.” Pustaka. Bandung

Sheehan, D. P., Gregory B. Kodlec and Claudio F. Loderer. (1997). “Issues Day

Effects For Commons Stock Offerings : Causes and Consequences.” Working

Paper Penn State University.

Sunariyah. (2003). “Pengantar Pengetahuan Pasar Modal.” UPD AMP YKPN.

Yogyakarta.

Sartono, Agus. (1998). “Manajemen keuangan Teori dan Aplikasi.” BPFE.

Yogyakarta.

Sitinjak, Elyzabeth Lucky Maretha dan Widuri Kurniasari. (2003). “Indikator –

Indikator Pasar Saham dan Pasar Uang yang Saling Berkaitan Ditinjau dari

Pasar Saham Sedang Bullish dan Bearish.” Jurnal Riset Ekonomi dan

Sugiyono. (2004). “Metode Penelitian Bisnis.” Alfabeta, CV. Bandung

Siamat, Dahlan. (2001). “Manajemen Lembaga Keuangan.” Penerbit Fakultas

Ekonomi, Edisi 4.

Supranyoto, Didik. (2006). “Pengaruh Pengumuman Right Issue Terhadap Tingkat

Keuntungan dan Likuiditas Saham di Bursa Efek Jakarta.” Skripsi Universitas

Brawijaya.

Suryaningsum dan Prasetyo. (2005). “Analisis Dampak Pengumuman Right Issue

Terhadap Reaksi Pasar Pada Perusahaan Manufaktur di Bursa Efek Jakarta.”

Jurnal Administrasi Bisnis Vol.2, No.1.

Wijaksono, E. (2007). “Pengaruh Right Issue Terhadap Return Saham dan Volume

Perdagangan Saham Perusahaan di Bursa Efek Jakarta Periode Tahun 2000 –

2004.” Artikel. Yogyakarta

Widaryanti. (2006). “Perbedaan Antara Sebelum dan Sesudah Pengumuman Right

Issue Terhadap Abnormal Return dan Trading Volume Activity Pada

Perusahaan Publik di Bursa Efek Jakarta.” Fokus Ekonomi, Vol.1, Juni.

Wahyudi, Sugeng. (2003). “Pengukuran Return Saham.” Jurnal Ekonomi. Suara

Merdeka.

Zhu, Jiang. (2008). “Right Issues In The Chinese Stock Market: Evidence of Earnings

Management.” Journal of International Financial Management and Accounting,

Vol. 19.

http://google.com

http://idx.co.id