ABSTRAK

Penelitian ini membahas mengenai perusahaan yang bergerak di bidang makloon konveksi. Karena kapasitas produksi yang tidak mencukupi, maka perusahaan bermaksud untuk melakukan ekspansi berupa penambahan mesin jahit sebanyak 2 unit dan mesin overbeck sebanyak 1 unit. Dalam penelitian ini membahas layak

atau tidaknya ekspansi yang akan dilakukan oleh perusahaan “X” yang berada di Kota Bandung. Perhitungan kelayakan dari investasi ini menggunakan metode

capital budgeting dengan analisis skenario untuk menghadapi berbagai keadaan

yang akan terjadi di masa yang akan datang. Dengan menggunakan skenario perimistik didapat hasil untuk metode Payback Period 4,68 bulan sedangkan target perusahaan paling lama 1 tahun; Accounting Rate of Return sama dengan 5,32%, sedangkan tingkat laba yang diharapkan 8%; Net Present Value sama dengan Rp. 136,208,767.51; Internal Rate of Return sama dengan 292,17%, sedangkan biaya modal yang ditentukan oleh perusahaan sebesar 8%; Profitability

Index sama dengan 20,46. Dengan menggunakan skenario hampir pasti didapat

hasil untuk metode Payback Period 3,12 bulan; Accounting Rate of Return sama dengan 8%; Net Present Value sama dengan Rp. 207,813,151.27; Internal Rate of

Return sama dengan 420,60%; Profitability Index sama dengan 30,69. Dengan

menggunakan skenario optimistik didapat hasil untuk metode Payback Period 2,64 bulan; Accounting Rate of Return sama dengan 9,58%; Net Present Value sama dengan Rp. 250,775,781.53; Internal Rate of Return sama dengan 497,30%;

Profitability Index sama dengan 36,83.

Dari penelitian ini dapat dinyatakan bahwa ekspansi yang akan dilakukan oleh

DAFTAR ISI

1.1Latar Belakang Penelitian ... 1

1.2Identifikasi Masalah ... 4

1.3Maksud dan Tujuan Penelitian ... 5

1.4Kegunaan Penelitian ... 6

1.5Kerangka Pemikiran ... 6

BAB II TINJAUAN PUSTAKA ... 10

2.1 Investasi ... 10

2.1.1 Pengertian Investasi ... 10

2.1.2. Motif – motif Pengeluaran Modal ... 12

2.1.3 Jenis – jenis Proyek ... 13

2.1.4 Ketersediaan Dana ... 14

2.1.5 Pendekatan Pengambilan Keputusan ... 15

2.1.6 Keadaan Investasi ... 15

2.2 Risiko ... 16

2.2.1 Pengertian Risiko ... 16

2.2.3 Jenis – jenis Risiko ... 17

2.3 Pengembalian ... 18

2.4 Nilai Waktu Dari Uang ... 19

2.5 Cash Flow ... 20

2.5.1 Pengertian Cash Flow ... 20

2.5.2 Relevant Cash Flow ... 20

2.5.3 Incremental Cash Flow ... 21

2.5.4 Komponen Cash Flow ... 22

2.6 Capital Budgeting ... 25

2.6.1 Pengertian Capital Budgeting ... 25

2.6.2 Manfaat Capital Budgeting ... 25

2.6.3 Proses Capital Budgeting ... 26

2.7 Metode – Metode Penilaian Investasi ... 27

2.7.1 Payback Period (PP) ... 27

2.7.2 Accounting Rate Of Return (ARR) ... 29

2.7.3 Net Present Value (NPV) ... 30

2.7.4 Internal Rate of Return (IRR) ... 32

2.7.5 Profitability Index (PI) ... 34

2.8 Teknik Peramalan ... 36

2.9 Analisa Skenario ... 37

BAB III METODE DAN OBJEK PENELITIAN ... 39

3.1 Metode Penelitian ... 39

3.1.1 Metode yang digunakan ... 39

3.1.2 Sumber dan Cara Penentuan Data atau Informasi ... 39

3.1.3 Teknik Pengumpulan Data ... 40

3.1.4 Rancangan Analisis ... 40

3.2 Sejarah Perusahaan... 42

3.3 Struktur Organisasi Perusahaan ... 44

BAB IV

HASIL DAN PEMBAHASAN ... 47

4.1 Kebutuhan Dana Investasi... 47

4.2 Proyeksi Aliran Kas ... 48

4.2.1 Proyeksi Aliran Kas Perusahaan “X” dengan 5 mesin ... 52

4.2.1.1 Proyeksi Aliran Kas Masuk ... 52

4.2.1.2 Proyeksi Aliran Kas Keluar ... 53

4.2.2 Proyeksi Aliran Kas Perusahaan “X” dengan 8 mesin ... 59

4.2.2.1 Proyeksi Aliran Kas Masuk ... 59

4.2.2.2 Proyeksi Aliran Kas Keluar ... 60

4.2.3 Selisih Proyeksi Aliran Kas Perusahaan “X” ... 64

4.2.3.1 Proyeksi Aliran Kas Masuk ... 64

4.2.3.2 Proyeksi Aliran Kas Keluar ... 65

4.2.3.3 Proyeksi Aliran Kas Terminal ... 69

4.2.3.4 Perhitungan Pajak ... 69

4.2.3.5 Proyeksi Aliran Kas Bersih ... 70

4.2.4 Proyeksi Aliran Kas Perusahaan “X” dengan Penambahan Mesin untuk Skenario Pesimistik ... 72

4.2.5 Proyeksi Aliran Kas Perusahaan “X” dengan Penambahan Mesin untuk Skenario Hampir Pasti ... 72

4.2.6 Proyeksi Aliran Kas Perusahaan “X” dengan Penambahan Mesin untuk Skenario Optimistik ... 73

4.3 Metode Penilaian Investasi Perusahaan “X” untuk Skenario Pesimistik ... 73

4.3.1 Periode Pengembalian (Payback Period/PP) ... 73

4.3.2 Accounting Rate of Return/ ARR ... 74

4.3.3 Net Present Value/ NPV ... 76

4.3.4 Internal Rate of Return/ IRR ... 77

4.3.5 Profitability Index/ PI ... 78

4.4 Metode Penilaian Investasi Perusahaan “X” untuk Skenario Hampir Pasti ... 79

4.4.2 Accounting Rate of Return/ ARR ... 79

4.4.3 Net Present Value/ NPV ... 80

4.4.4 Internal Rate of Return/ IRR ... 81

4.4.5 Profitability Index/ PI ... 82

4.5 Metode Penilaian Investasi Perusahaan “X” untuk Skenario Optimistik ... 83

4.5.1 Periode Pengembalian (Payback Period/PP) ... 83

4.5.2 Accounting Rate of Return/ ARR ... 83

4.5.3 Net Present Value/ NPV ... 84

4.5.4 Internal Rate of Return/ IRR ... 85

4.5.5 Profitability Index/ PI ... 86

BAB V KESIMPULAN DAN SARAN ... 87

5.1 Kesimpulan ... 87

5.2 Saran ... 91

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

2.1 Format Dasar untuk menentukan Investasi Awal ... 22

2.2 Perhitungan Aliran Kas Masuk Operasional Menggunakan Format Daftar Laba/ Rugi ... 23

2.3 Format Dasar untuk menentukan Aliran Kas Terminal ... 24

4.1 Proyek Investasi Penambahan Mesin Perusahaan “X” ... 48

4.2 Laporan Penjualan Perusahaan “X” dari September 2005– Agustus 2007... 52

4.3 Proyeksi Aliran Kas Masuk Dengan Menggunakan 5 mesin periode 2008– 2012 ... 53

4.4 Laporan Biaya Bahan Baku dari September 2005– Agustus 2007 ... 54

4.5 Proyeksi Biaya Bahan Baku Dengan Menggunakan 5 Mesin periode 2008 - 2012 ... 55

4.6 Laporan Biaya Tenaga Kerja dari September 2005– Agustus 2007 ... 56

4.7 Proyeksi Biaya Tenaga Kerja Dengan Menggunakan 5 Mesin periode 2008- 2012 ... 56

4.8 Laporan Biaya Overhead dari September 2005– Agustus 2007 ... 57

4.9 Proyeksi Biaya Overhead Dengan Menggunakan 5 Mesin periode 2008 - 2012 ... 58

4.10 Proyeksi Harga Pokok Penjualan dengan Menggunakan 5 Mesin periode 2008- 2012 ... 59

4.11 Proyeksi Aliran Kas Masuk Dengan Menggunakan 8 mesin periode 2008- 2012 ... 59

4.12 Proyeksi Biaya Bahan Baku Dengan Menggunakan 8 Mesin periode 2008- 2012 ... 61

4.13 Proyeksi Biaya Tenaga Kerja Dengan Menggunakan 8 Mesin periode 2008- 2012 ... 62

4.15 Proyeksi Harga Pokok Penjualan dengan Menggunakan 8 Mesin periode

2008 -2012 ... 64

4.16 Selisih Proyeksi Penjualan periode 2008- 2012 ... 64

4.17 Selisih Proyeksi Biaya Bahan Baku periode 2008- 2012 ... 65

4.18 Selisih Proyeksi Biaya Tenaga Kerja periode 2008- 2012 ... 66

4.19 Selisih Proyeksi Biaya Overhead periode 2008- 2012 ... 66

4.20 Biaya Administrasi dan Umum dari September 2005– Agustus 2007 ... 67

4.21 Proyeksi Biaya Administrasi dan Umum periode 2008- 2012 ... 67

4.22 Biaya Penyusutan Aktiva Perusahaan “X” ... 68

4.23 Aliran Kas Keluar Perusahaan “X” ... 69

4.24 Tarif Pajak ... 70

4.25 Perhitungan Pajak Perusahaan “X” ... 71

4.26 Proyeksi Aliran Kas Bersih Perusahaan “X” ... 71

4.27 Proyeksi Aliran Kas Bersih Perusahaan “X” Untuk Skenario Pesimistik... 72

4.28 Proyeksi Aliran Kas Bersih Perusahaan “X” Untuk Skenario Hampir Pasti ... 72

4.29 Proyeksi Aliran Kas Bersih Perusahaan “X” Untuk Skenario Optimistik ... 73

4.30 Perhitungan PP Perusahaan “X” untuk Skenario Pesimistik ... 74

4.31 Proyeksi Laba Setelah Pajak untuk Skenario Pesimistik ... 75

4.32 Perhitungan NPV Perusahaan “X” untuk Skenario Pesimistik ... 76

4.33 Perhitungan IRR Perusahaan “X” untuk Skenario Pesimistik ... 77

4.34 Perhitungan PP Perusahaan “X” untuk Skenario Hampir Pasti ... 79

4.35 Proyeksi Laba Setelah Pajak untuk Skenario Hampir Pasti ... 80

4.36 Perhitungan NPV Perusahaan “X” untuk Skenario Hampir Pasti ... 81

4.37 Perhitungan IRR Perusahaan “X” untuk Skenario Hampir Pasti ... 81

4.38 Perhitungan PP Perusahaan “X” untuk Skenario Optimistik ... 83

4.39 Proyeksi Laba Setelah Pajak untuk Skenario Optimistik ... 84

4.40 Perhitungan NPV Perusahaan “X” untuk Skenario Optimistik ... 85

DAFTAR GAMBAR

Gambar Halaman

1.1 Skema Kerangka Pemikiran ... 9

A alisis Capital Budgeti g Dala Me ba tu Pe buata Keputusa Ekspa si di Perusahaa X

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Dewasa ini, persaingan yang terjadi di dalam dunia usaha begitu ketat,

sehingga setiap perusahaan dituntut untuk dapat mengambil tindakan yang tepat

agar dapat mempertahankan dan mengembangkan usahanya. Dalam persaingan

yang terjadi terdapat pula peluang – peluang yang harus diambil dengan cepat

agar dapat memenangkan persaingan dengan perusahaan lain. Untuk menangkap

peluang tersebut, manajemen harus merencanakan atau menyusun dan

menganalisa apa saja strategi yang harus diambil agar dapat menghasilkan

keuntungan bagi perusahaan dan sesuai dengan tujuan perusahaan.

Investasi merupakan salah satu tindakan yang dapat dilakukan oleh

perusahaan untuk mempertahankan keberadaannya juga diharapkan dapat

meningkatkan prestasi dan pengembangan perusahaan tersebut. Keputusan

investasi suatu perusahaan bukanlah merupakan hal yang sederhana. Keputusan

suatu investasi itu layak atau tidak untuk dilaksanakan tidak bisa hanya

diputuskan berdasarkan intuisi semata. Namun lebih jauh lagi, harus dilakukan

pengkajian secara mendalam dengan pendekatan teoritis. Investasi biasanya

menyangkut jangka panjang, dimana hasil pengeluaran dana yang dilakukan

perusahaan saat ini baru akan diterima pada waktu yang akan datang. Keputusan

mengenai layak atau tidaknya suatu investasi dapat ditinjau dari aspek pasar,

A alisis Capital Budgeti g Dala Me ba tu Pe buata Keputusa Ekspa si di Perusahaa X

pembahasan akan dititikberatkan pada aspek keuangan. Penitikberatan pada aspek

keuangan ini tidak dimaksudkan untuk mengabaikan aspek – aspek lainnya karena

pada dasarnya tidak ada aspek yang dianggap lebih penting dibandingkan dengan

aspek – aspek lainnya. Semua aspek tersebut saling bergantung satu dengan yang

lainnya.

Selain investasi, keadaan pulalah yang menentukan segalanya, dimana

ketidakpastian atau risiko yang kita hadapi. Tetapi dengan membuat perencanaan

anggaran, kita berusaha semaksimal mungkin dalam menghadapi risiko tersebut.

Berkaitan dengan hal di atas, maka suatu perusahaan dapat melakukan

suatu strategi tertentu untuk menghadapinya. Salah satunya dengan melakukan

ekspansi atau perluasan usaha, yang dapat meningkatkan hasil maupun pelayanan

baik secara kuantitatif maupun kualitatif. Dari pemilihan strategi ini, perusahaan

berusaha meningkatkan perolehan tingkat labanya dengan cara memenuhi

permintaan konsumen yang semakin tinggi.

Dalam melakukan ekspansi, selain faktor risiko, perusahaan harus

memperhitungkan kondisi keuangan perusahaan untuk memantapkan operasional

rencana ekspansi tersebut. Capital Budgeting merupakan salah satu metode untuk

menentukan kelayakan suatu investasi secara finansial yang akan ditanamkan

dalam proyek pengembangan usaha. Jadi Capital Budgeting memegang peranan

penting sebagai alat bantu dalam pengambilan keputusan investasi pengembangan

usaha yang diharapkan dapat membantu perusahaan terhindar dari risiko yang

A alisis Capital Budgeti g Dala Me ba tu Pe buata Keputusa Ekspa si di Perusahaa X

Perhitungan capital budgeting dapat menghasilkan beberapa alternatif

skenario (pesimistik, hampir pasti, dan optimistik) untuk menghadapi suatu

ketidakpastian atau risiko yang akan terjadi. Kemudian untuk mengambil

keputusan apakah rencana ekspansi tetap dilakukan atau tidak, maka perusahaan

biasanya memilih usulan yang wajar dengan kondisi saat sekarang ini dari hasil

yang telah diperoleh.

Capital budgeting merupakan salah satu metode untuk menentukan

kelayakan suatu investasi secara finansial yang akan ditanamkan dalam proyek

pengembangan usaha. Jadi capital budgeting memegang peranan penting sebagai

alat bantu bagi manajer dalam pengambilan keputusan investasi pengembangan

usaha yang diharapkan dapat membantu perusahaan terhindar dari risiko yang

lebih besar.

Perusahaan “X” yang terletak di daerah Bandung Selatan merupakan salah

satu perusahaan yang bergerak di bidang makloon konveksi, dimana perusahaan

“X” menerima order dari perusahaan lain yang tidak mampu lagi untuk

memproduksi pakaian anak – anak atau remaja karena kapasitas produksinya tidak

cukup. Perusahaan “X” merencanakan untuk melakukan investasi dengan jalan

membeli mesin baru. Investasi tersebut dilakukan untuk meningkatkan produksi

serta laba, dengan menanamkan dananya dalam investasi baru yang dilakukan

oleh pemilik perusahaan tersebut.

Berdasarkan uraian tersebut di atas, maka penulis tertarik untuk

A alisis Capital Budgeti g Dala Me ba tu Pe buata Keputusa Ekspa si di Perusahaa X

pengembangan usaha dengan topik yang berjudul “Analisis Capital Budgeting

Dalam Membantu Pembuatan Keputusan Ekspansi di Perusahaan “X”.

1.2 Identifikasi Masalah

Walaupun secara teori ekspansi itu dapat meningkatkan laba perusahaan

serta meningkatkan nilai perusahaan dalam menghadapi persaingan, namun dalam

melakukan ekspansi tetap harus mempertimbangkan hal – hal lainnya yang

menentukan dalam pembelian mesin. Ekspansi dengan melakukan pembelian

mesin selain memerlukan dana yang relatif besar, diperkirakan daur hidup proyek

tersebut cukup lama sehingga risiko perusahaan meningkat disebabkan semakin

sulit untuk meramalkan apa yang akan terjadi di masa yang akan datang. Dalam

ekspansi, perusahaan melihat sesuai dengan kebutuhan dan kondisi perusahaan.

Karena dalam melakukan ekspansi ini dibutuhkan modal yang cukup besar, maka

diharapkan dengan penanaman modal ini bisa meningkatkan produksi sehingga

laba akan meningkat. Namun peningkatan laba belum tentu menjamin

keberhasilan perusahaan dalam menjalankan ekspansi. Biasanya salah satu

penyebab kegagalan dalam ekspansi adalah kekurangtelitian para investor dalam

memperhitungkan antara pengeluaran yang dilakukan sekarang dengan

pendapatan yang akan diterima di masa yang akan datang.

Cara yang harus dilakukan untuk mengurangi kegagalan ekspansi ini

sebelum melakukan ekspansi tersebut diperlukan analisis melalui Capital

Budgeting. Dari Capital Budgeting ini dapat diperoleh gambaran tentang

A alisis Capital Budgeti g Dala Me ba tu Pe buata Keputusa Ekspa si di Perusahaa X

melakukan ekspansi serta manfaat yang akan diperoleh perusahaan dari ekspansi

tersebut selain mendapatkan laba seperti peningkatan pasar, loyalitas pelanggan

dan masih banyak lagi manfaat yang dapat diperoleh perusahaan dari

dilakukannya ekspansi tersebut. Berdasarkan latar belakang penelitian maka

masalah yang akan dianalisis sebagai berikut :

Berapa besar Initial Investment yang dibutuhkan untuk melakukan

ekspansi?

Bagaimanakah proyeksi aliran kas setelah ekspansi?

Berapa Payback Period, ARR, NPV, IRR dan PI?

Bagaimana analisis Capital Budgeting dalam membantu pembuatan

keputusan ekspansi di Perusahaan “X”?

1.3 Maksud dan Tujuan Penelitian

Maksud penulis dalam melakukan penelitian mengenai ekspansi Capital

Budgeting adalah sebagai berikut :

Mengetahui Initial Investment yang dibutuhkan untuk melakukan

ekspansi.

Mengetahui proyeksi aliran kas setelah ekspansi.

Mengetahui Payback Period, ARR, NPV, IRR dan PI.

Menganalisis dengan menggunakan Capital Budgeting dalam membantu

pembuatan keputusan ekspansi Perusahaan “X”

A alisis Capital Budgeti g Dala Me ba tu Pe buata Keputusa Ekspa si di Perusahaa X

Hasil dari penelitian ini diharapkan dapat memberikan manfaat bagi

beberapa pihak sebagai berikut :

Bagi penulis, dapat berguna untuk memperdalam pengetahuan tentang

manajemen keuangan, khususnya tentang Capital Budgeting dalam

pembelian mesin. Selain itu, juga untuk menerapkan pengetahuan yang

sudah diperoleh dalam ilmu perkuliahan ke dalam praktek yang

sebenarnya.

Bagi perusahaan, diharapkan dengan adanya analisis Capital Budgeting ini

maka perusahaan dapat mengevaluasi kebijaksanaan dalam pembelian

mesin yang pada akhirnya akan membawa sukses bagi perusahaan secara

keseluruhan.

Bagi pihak lain yang berminat pada topik ini, dapat menjadikannya

sebagai sumber referensi untuk menambah pengetahuan tentang

manajemen keuangan khususnya mengenai Capital Budgeting bagi

perusahaan.

1.5 Kerangka Pemikiran

Bagi suatu perusahaan, ekspansi merupakan suatu hal yang sangat penting,

karena ekspansi merupakan indikator bahwa perusahaan berkembang.

Ekspansi (Riyanto , 1989 : 29) adalah :

“Ekspansi adalah perluasan daripada modal baik perluasan modal kerja

saja atau modal kerja dan modal tetap yang digunakan secara tetap dan terus

A alisis Capital Budgeti g Dala Me ba tu Pe buata Keputusa Ekspa si di Perusahaa X

Ekspansi perusahaan membutuhkan investasi yang cukup besar terutama

untuk investasi sarana dan pra sarana dan pendapatan baru diperoleh berangsur –

angsur setelah beroperasi bertahun – tahun kemudian.

Dalam melakukan ekspansi ada banyak hal yang harus dipertimbangkan,

termasuk keadaan – keadaan yang dapat mempengaruhi kondisi dari perusahaan

itu sendiri. Maka dalam melakukan ekspansi, penulis mencoba untuk

memperhitungkan beberapa keadaan yang mungkin terjadi dan menyajikan

menyajikan perhitungan kelayakan investasi dengan analisis skenario. Analisis

skenario menurut Gitman (2000) adalah :

“Scenario analysis, which is behavioural approach similar to sensitivity

analysis but broader in scope, is used to evaluate the impact of various circumtances on the firm’s return”.

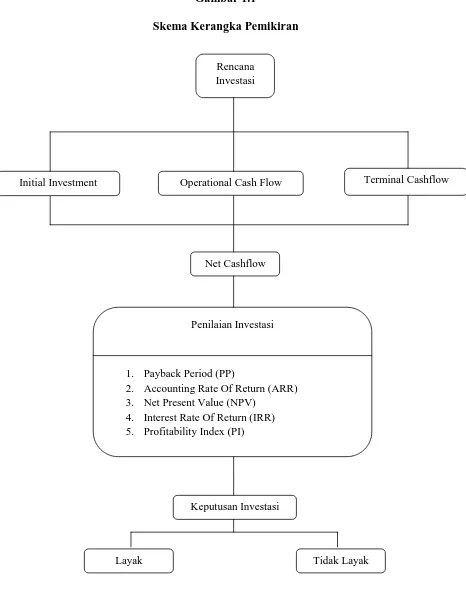

Dalam melakukan evaluasi investasi dengan Capital Budgeting perlu

memperhatikan komponen – komponen aliran kas, yaitu :

Investment Cashflow

Melakukan estimasi dari operating Cashinflow dan Terminal Cashflow

Setelah itu baru dapat digunakan metode – metode penilaian investasinya,

yaitu :

1. Payback Period / PP

Metode ini digunakan untuk menghitung lama waktu yang dibutuhkan

untuk pengembalian modal investasi. Apabila pengembalian modal lebih

A alisis Capital Budgeti g Dala Me ba tu Pe buata Keputusa Ekspa si di Perusahaa X

2. Accounting Rate of Return / ARR

Metode ini digunakan untuk mengukur profitabilitas atau keuntungan

suatu investasi dengan membagi laba setelah pajak dengan investasi dari

suatu proyek.

3. Net Present Value / NPV

Metode ini akan menghitung Present Value Cashflow dikurangi Initial

Investment. Berdasarkan metode ini bila NPV > 0, maka proyek diterima

dan bila NPV < 0, maka proyek ditolak.

4. Internal Rate of Return / IRR

IRR adalah tingkat bunga yang memberikan NPV suatu proyek sama

dengan nol. Berdasarkan metode ini bila IRR > Cost of Capital, maka

proyek ini diterima dan bila IRR < Cost of Capital, maka proyek ditolak.

5. Profitability Index /`PI

PI ini menunjukkan perbandingan antara Present Value Cashflow dengan

Initial Investment. Berdasarkan metode ini bila PI > 1 maka proyek

diterima dan bila PI < 1, maka proyek tersebut ditolak.

Dengan menggunakan kelima metode tersebut yang saling melengkapi

dapat menjadi salah satu dasar pertimbangan dalam mengambil keputusan bagi

A alisis Capital Budgeti g Dala Me ba tu Pe buata Keputusa Ekspa si di Perusahaa X

Gambar 1.1

Skema Kerangka Pemikiran

Net Cashflow

Penilaian Investasi

1. Payback Period (PP)

2. Accounting Rate Of Return (ARR) 3. Net Present Value (NPV)

4. Interest Rate Of Return (IRR) 5. Profitability Index (PI)

Keputusan Investasi

Layak Tidak Layak

Terminal Cashflow Operational Cash Flow

Initial Investment

A alisis Capital Budgeti g Dala Me ba tu Pe buata Keputusa Ekspa si di Perusahaa X

Bab V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Analisa kelayakan untuk rencana ekspansi yang akan dilaksanakan oleh

perusahaan “X” menggunakan lima metode Capital Budgeting yaitu Payback Period, Accounting Rate of Return, Net Present Value, Internal Rate of Return,

dan Profitabilily Index yang menghasilkan beberapa alternatif skenario

(pesimistik, hampir pasti, dan optimistik). Setelah memperhatikan hasil penelitian

dan pembahasan yang telah dikemukakan sebelumnya, maka pada akhir bagian

tulisan ini, dapat ditarik beberapa kesimpulan berdasarkan metode – metode dan

alternatif skenario, yaitu :

a. Skenario Pesimistik

Payback Period (PP)

Untuk proyek ekspansi, perusahaan menetapkan lamanya jangka

waktu pengembalian adalah 1 tahun. Hasil analisa dengan

menggunakan metode PP menunjukkan bahwa periode

pengembalian dari rencana ekpansi yang akan dilaksanakan

perusahaan adalah 4,68 bulan. Waktu tersebut di bawah jangka

waktu maksimum yang ditetapkan perusahaan. Maka, berdasarkan

A alisis Capital Budgeti g Dala Me ba tu Pe buata Keputusa Ekspa si di Perusahaa X

Accounting Rate of Return (ARR)

ARR-nya adalah 5,32%. Karena ARR untuk skenario pesimistik

lebih kecil dari tingkat laba yang diharapkan yaitu sebesar 8%, maka

proyek tersebut tidak layak untuk dilaksanakan.

Net Present Value (NPV)

Perusahaan menetapkan discount rate sebesar 8%. Dalam

perhitungan tersebut diperoleh hasil NPV yang positif yaitu Rp.

136.208.767,51. Maka berdasarkan metode NPV rencana ekspansi

tersebut layak untuk dilaksanakan.

Internal Rate of Return (IRR)

IRR dari rencana ekspansi tersebut sebesar 292,17%. Ini berarti

rencana ekspansi layak untuk dilaksanakan karena IRR-nya lebih

besar dari tingkat suku bunga yang ditetapkan oleh perusahaan yaitu

sebesar 8%.

Profitability Index (PI)

Hasilnya adalah sebesar 20,46. Artinya, rencana ekspansi ini layak

untuk dilaksanakan karena PI-nya lebih besar dari 1.

Kesimpulan : Berdasarkan skenario pesimistik perusahaan “X” layak untuk

A alisis Capital Budgeti g Dala Me ba tu Pe buata Keputusa Ekspa si di Perusahaa X

b. Skenario Hampir Pasti

Payback Period (PP)

Untuk proyek ekspansi, perusahaan menetapkan lamanya jangka

waktu pengembalian adalah 1 tahun. Hasil analisa dengan

menggunakan metode PP menunjukkan bahwa periode

pengembalian dari rencana ekpansi yang akan dilaksanakan

perusahaan adalah 3,12 bulan. Waktu tersebut di bawah jangka

waktu maksimum yang ditetapkan perusahaan. Maka, berdasarkan

PP ekspansi layak dilaksanakan.

Accounting Rate of Return (ARR)

ARR-nya adalah 8%. Karena ARR untuk skenario hampir pasti sama

dengan tingkat laba yang diharapkan yaitu sebesar 8%, maka proyek

tersebut layak dilaksanakan.

Net Present Value (NPV)

Perusahaan menetapkan discount rate sebesar 8%. Dalam

perhitungan tersebut diperoleh hasil NPV yang positif yaitu Rp.

207,813,151.27. Maka berdasarkan metode NPV rencana ekspansi

tersebut layak untuk dilaksanakan.

Internal Rate of Return (IRR)

IRR dari rencana ekspansi tersebut sebesar 420,60%. Ini berarti

rencana ekspansi layak untuk dilaksanakan karena IRR-nya lebih

besar dari tingkat suku bunga yang ditetapkan oleh perusahaan yaitu

A alisis Capital Budgeti g Dala Me ba tu Pe buata Keputusa Ekspa si di Perusahaa X

Profitability Index (PI)

Hasilnya adalah sebesar 30,69. Artinya, rencana ekspansi ini layak

untuk dilaksanakan karena PI-nya lebih besar dari 1.

Kesimpulan : Berdasarkan skenario hampir pasti perusahaan “X” layak untuk

melakukan ekspansi.

c. Skenario Optimistik

Payback Period (PP)

Untuk proyek ekspansi, perusahaan menetapkan lamanya jangka

waktu pengembalian adalah 1 tahun. Hasil analisa dengan

menggunakan metode PP menunjukkan bahwa periode

pengembalian dari rencana ekpansi yang akan dilaksanakan

perusahaan adalah 2,64 bulan. Waktu tersebut di bawah jangka

waktu maksimum yang ditetapkan perusahaan. Maka, berdasarkan

PP ekspansi layak dilaksanakan.

Accounting Rate of Return (ARR)

ARR-nya adalah 9,58%. Karena ARR untuk skenario optimistik

lebih besar dari tingkat laba yang diharapkan yaitu sebesar 8%, maka

proyek tersebut layak dilaksanakan.

Net Present Value (NPV)

Perusahaan menetapkan discount rate sebesar 8%. Dalam

A alisis Capital Budgeti g Dala Me ba tu Pe buata Keputusa Ekspa si di Perusahaa X

250,775,781.53. Maka berdasarkan metode NPV rencana ekspansi

tersebut layak untuk dilaksanakan.

Internal Rate of Return (IRR)

IRR dari rencana ekspansi tersebut sebesar 497,30%. Ini berarti

rencana ekspansi layak untuk dilaksanakan karena IRR-nya lebih

besar dari tingkat suku bunga yang ditetapkan oleh perusahaan yaitu

sebesar 8%.

Profitability Index (PI)

Hasilnya adalah sebesar 36,83. Artinya, rencana ekspansi ini layak

untuk dilaksanakan karena PI-nya lebih besar dari 1.

Kesimpulan : Berdasarkan skenario optimistik perusahaan “X” layak untuk

melakukan ekspansi.

Dilihat dari kesimpulan di atas, semua skenario (pesimistik, hampir pasti,

dan optimistik) menyatakan bahwa keputusan untuk melakukan ekspansi layak

untuk dilakukan kecuali dengan menggunakan metode ARR pada skenario

pesimistik. Sehingga perusahaan tidak perlu terlalu takut untuk menghadapi

kondisi perekonomian negara Indonesia pada tahun 2008.

5.2 Saran

Berdasarkan kesimpulan yang telah dibuat, penulis memberikan beberapa

saran, diantaranya :

1. Dalam melakukan penilaian terhadap kelayakan suatu investasi,

A alisis Capital Budgeti g Dala Me ba tu Pe buata Keputusa Ekspa si di Perusahaa X

mendapat gambaran yang jelas layak atau tidaknya suatu investasi untuk

dilakukan.

2. Setelah rencana ekspansi dilakukan, perusahaan perlu melakukan evaluasi

kembali secara terus menerus. Hal ini dilakukan agar perusahaan

mengetahui setiap penyimpangan atau kesalahan yang ada, kemudian

dapat mengambil tindakan untuk memperbaikinya.

3. Kondisi perekonomian dan semua faktor baik internal maupun eksternal

yang dapat mempengaruhi pelaksanaan ekspansi tersebut sebaiknya

diperhatikan. Meskipun dampak perekonomian tidak terlalu besar bagi

perusahaan ini, namun perlu berjaga – jaga. Jangan terlalu optimistik

sehingga meremehkan ketidak – pastian masa depan maupun terlalu

pesimis karena akan mengurangi keakuratan dari peramalan.

4. Menyatukan visi dan misi perusahaan dengan semua karyawan, sehingga

timbul rasa memiliki perusahaan yang dapat mengakibatkan kinerja yang

DAFTAR PUSTAKA

o Besley, Scott and Eugene F Brigham. 2001. Principles of Finance. The Dryden

Press. Harcourt Brace Colleges Publishers.

o Gitman, Lawrence J. 2000. Principles of Managerial Finance. 9th Edition

Harper Collins Publisher. New York.

o Gitman, Lawrence J. 2003. Principles of Managerial Finance. 9th Edition

Addison-Wesley & The Pearson Education International. Boston,USA.

o Gitman, Lawrence J. 2006. Principles of Managerial Finance. 11th Edition

Addison-Wesley & The Pearson Education International. Boston.USA.

o Hanke, John E. & Reitsch, Arthur G. 1995. Business Forecasting. 5th Edition.

Prentice- Hall International, Inc. Englewood Cliffs : New Jersey.

o Husnan, Suad dan Suwarsono Mohammad. 2004. Studi Kelayakan Proyek.

Edisi 5. Yogyakarta : UPP AMP YKPN

o Keown, Arthur J., dkk. 2001. Dasar – dasar Manajemen Keuangan. Buku Satu.

Edisi ke-7. Salemba Empat. Jakarta.

o Koentjaraningrat. 1997. Metode – metode Penelitian Masyarakat. PT Gramedia

Pustaka Utama. Jakarta.

o Riyanto, Bambang. 1990. Dasar-dasar Pembelanjaan Perusahaan. Edisi III.

Jogjakarta Gajah Mada University Press.

o Riyanto, Bambang. 2004. Dasar-dasar Pembelanjaan Perusahaan. Edisi V.

Jogjakarta :BPFE.

o Sundjaja, Ridwan S & Barlian, Inge. 2003. Manajemen Keuangan 2. Edisi 4.

Literata Lintas Media. Jakarta.

o Sharpe, William F., dkk. 1997. Investasi. Edisi ke-5. Jilid Satu. Prenhallindo.

Jakarta

o Weston Copeland, Wasana, Kirbrandoko. 1995. Manajemen Keuangan. Edisi 8.

Jakarta : Erlangga.

o www.republika.com