PENGARUH KOMISARIS INDEPENDEN, LEVERAGE, SIZEDAN CAPITAL INTENSITY RATIOPADATAX AVOIDANCE(STUDI PADA

PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA PERIODE 2012-2014)

SKRIPSI

Oleh:

I GUSTI LANANG NGURAH DWI CAHYADI PUTRA NIM: 1206305188

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA

PENGARUH KOMISARIS INDEPENDEN, LEVERAGE, SIZEDAN CAPITAL INTENSITY RATIOPADATAX AVOIDANCE(STUDI PADA

PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA PERIODE 2012-2014)

SKRIPSI

Oleh:

I GUSTI LANANG NGURAH DWI CAHYADI PUTRA NIM: 1206305188

Skripsi ini ditulis untuk memenuhi sebagian persyaratan memeroleh gelarSarjana Ekonomi di Fakultas Ekonomi dan Bisnis

Universitas Udayana Denpasar

HALAMAN PENGESAHAN

Skripsi ini telah diuji oleh tim penguji dan disetujui oleh Pembimbing, serta diuji pada tanggal: 2 Mei 2016

Tim Penguji: Tanda tangan

1. Ketua : Dr. Drs. H. Bambang Suprasto M.Si., Ak ...

2. Sekretaris : Dra. Ni Kt Lely Aryani M M.Si, Ak ...

3. Anggota : Putu Ery Setiawan SE., M.Com., Ak ...

Mengetahui,

Ketua Jurusan Akuntansi Pembimbing

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memeroleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar pustaka.

Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat unsur-unsur plagiasi, saya bersedia diproses sesuai dengan peraturan perundang-undangan yang berlaku.

Denpasar, 2 Mei 2016

Mahasiswa

KATA PENGANTAR

Puji syukur kehadapan Ida Sang Hyang Widhi Wasa/Tuhan Yang Maha Esa, karena berkat rahmat-Nya, skripsi yang berjudul Pengaruh Komisaris Independen, Leverage, Size dan Capital Intensity Ratio Pada Tax Avoidance dapat diselesaikan sesuai dengan yang direncanakan. Pada kesempatan ini, penulis menyampaikan terima kasih kepada:

1. Bapak Dr. I Nyoman Mahendra Yasa, SE., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana.

2. Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE., MS, selaku Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Ibu Prof. Dr. Ni Luh Putu Wiagustini, SE., M.Si, selaku Pembantu Dekan II Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Bapak Dr. I Dewa Gde Dharma Saputra, SE., M.Si, Ak, selaku Pembantu Dekan III Fakultas Ekonomi dan Bisnis Universitas Udayana.

5. Bapak Dr. A.A.G.P. Widanaputra, SE., M.Si., Ak dan Bapak Dr. I Dewa Nyoman Badera, SE., M.Si., masing-masing sebagai Ketua dan Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana. 6. Ibu Komang Ayu Krisnadewi, SE,. M.Si., Ak., selaku Pembimbing

Akademik.

8. Bapak Putu Ery Setiawan, SE., M.Com., Ak., selaku dosen pembahas atas waktu, bimbingan, masukan serta motivasinya selama penyelesaian skripsi ini.

9. Keluarga tercinta yakni orang tua (I Gusti Lanang Ngurah SH, dan Desak Putu Astiti SE,) dan ke dua saudara saya (I Gst Ln Ngr Adhi Widiartha P dan I Gst Ln Ngr Tri Wahyudi P) atas dukungan dan doanya yang tulus dan tiada hentinya selama menempuh studi di Fakultas Ekonomi dan Bisnis Universitas Udayana.

10. Semua sahabat seperjuangan terbaik Jayan, Dika, Dewa Wiguna, Wisnu Bayu, adi wiguna, Gus Puja, yusa, gung surya, adit, serta Yudik aristianto dan Bli Kadek Lembu yang selalu memotivasi dan memberi masukan dalam skripsi ini, serta teman-teman yang tidak dapat disebutkan satu persatu yang telah memberi dukungan dan motivasi.

11. Semua pihak yang tidak dapat disebutkan satu persatu atas doa dan bantuannya dalam proses penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa bimbingan dan pengarahan dari berbagai pihak. Meskipun demikian, penulis tetap bertanggung jawab terhadap semua isi skripsi. Penulis berharap semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

Denpasar, 2 Mei 2016

Judul : Pengaruh Komisaris Independen, Leverage, Size, dan Capital Intensity Ratio pada Tax Avoidance (Study pada Perusahaan Manufaktur di Bursa Efek Indnonesia Periode 2012-2014) Nama : I Gusti Lanang Ngurah Dwi Cahyadi Putra

NIM : 1206305188

ABSTRAK

Tax avoidance merupakan penghindaran pajak yang memanfaatkan celah-celah yang terdapat dalam peraturan perpajakan yang bersifat legal. Penelitian ini bertujuan untuk meneliti pengaruh Komisaris Independen, leverage, size, dan capital intensity ratioterhadaptax avoidance,

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia periode 2012-2014. Teknik pemilihan sampel yang digunakan adalah dengan metode nonprobability sampling yaitu teknik purposive sampling. Jumlah sampel dalam penelitian adalah 189 sampel penelitian selama 3 periode. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi linier berganda.

Hasil analisis pada penelitian ini menunjukkan Komisaris Independen dan size berpengaruh positif dan signifikan pada tax avoidance, hal tersebut berarti semakin tinggi jumlah Komisaris Independen dan semakin tinggi ukuran perusahaan atau size maka tingkat tax avoidance akan semakin tinggi. Leverage dan capital intensity ratio tidak berpengaruh signifikan pada tax avoidance, hal tersebut berarti variabel tersebut tidak memberikan pengaruh yang signifikan pada praktek penghindaran pajak.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN... ii

PERNYATAAN ORISINALITAS... iii

ABSTRAK ... vi

DAFTAR ISI... vii

DAFTAR GAMBAR... xi

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Rumusan Masalah... 8

1.3 Tujuan Penelitian... 8

1.4 Kegunaan Penelitian ... 8

1.4.1.Kegunaan Teoritis... 8

1.4.2.Kegunaan Praktis... 8

1.5.Sistematika Penulisan... 9

BAB II LANDASAN TEORI DAN HIPOTESIS PENELITIAN 2.1. Landasan Teori ... 11

2.1.1 Teori Akuntansi Positif... 11

2.1.2.Teori Kepatuhan (compliance theory)... 11

2.1.3.Manajemen Pajak ... 14

2.1.4.Tax Avoidance... 17

2.1.5.Karakteristik Perusahaan ... 19

2.2. Penelitian Sebelumnya... 22

2.3. Rumusan Hipotesis... 27

2.3.1.Pengaruh Komisaris Independen padaTax Avoidance... 27

2.3.2.PengaruhLeveragepadaTax Avoidance... 28

2.3.3.PengaruhSizepadaTax Avoidance... 29

BAB III METODE PENELITIAN

3.1.Desain Penelitian ... 32

3.2.Objek Penelitian... 32

3.3.Identifikasi Variabel ... 33

3.4.Definisi Operasional Variabel ... 33

3.5.Jenis dan Sumber Data... 36

3.5.1.Jenis Data... 36

3.5.2.Sumber Data ... 37

3.6.Populasi ... 37

3.7.Sampel dan Metode Penentuan Sampel... 38

3.8.Metode Pengumpulan data ... 39

3.9.Teknik Analisis Data ... 39

3.9.1.Statistik Deskriptif... 39

3.9.2.Uji sumsi Klasik ... 39

3.9.3.Analisis Regresi Linier Berganda... 41

3.9.4.Uji Hipotesis... 42

BAB IV PEMBAHASAN HASIL PENELITIAN 4.1. Gambaran Umum Lokasi Penelitian... 45

4.2. Deskripsi Sampel Penelitian... 46

4.3. Deskripsi Variabel Penelitian ... 47

4.4. Hasil Uji Asumsi Klasik... 49

4.4.1.Uji Normalitas Data... 50

4.4.2 Uji Autokorelasi ... 51

4.4.3.Uji Heteroskedastisitas ... 51

4.4.4.Uji Multikolinieritas ... 52

4.5. Analisis Regresi Linier Berganda... 53

4.5.1.Koefisien Determinasi (R2)... 55

4.5.2.Uji Kelayakan Model (Uji F)... 56

4.5.3.Uji hipotesis (Uji t)... 56

4.6.1. Pengaruh Komisaris Independen terhadapTax Avoidance... 56

4.6.2. PengaruhLeveragepadaTax Avoidance... 58

4.6.3. PengaruhSizepadaTax Avoidance... 60

4.6.4. PengaruhCapital Intensity RatiopadaTax Avoidance... 61

BAB V SIMPULAN DAN SARAN... 63

5.1 Simpulan... 63

5.2 Saran ... 64

DAFTAR RUJUKAN ... 64

DAFTAR TABEL

No Tabel Hal

1.1 Target Penerimaan Pajak dan Realisasi Penerimaan Pajak Tahun 2012-2014 4

4.1 Hasil Pemilihan Sampel ... 47

4.2 Hasil Uji Statistik Deskriptif... 48

4.3 Hasil Uji Normalitas Data... 50

4.4 hasil Uji Autokorelasi ... 51

4.5 hasil uji heteroskedestisitas... 52

4.6 Hasil Uji Multikolenieritas... 53

DAFTAR GAMBAR

No Gambar Hal

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pendapatan suatu negara mencerminkan bagaimana negara tersebut maju dan berkembang untuk kelangsungan negara dan kesejahtraan dari masyarakat negara tersebut di masa mendatang. Lokasi suatu negara tentunya akan sangat menentukan pendapatan negara tersebut, semakin strategis lokasi suatu negara maka akan semakin banyak investasi yang masuk ke negara tersebut. Banyaknya investasi yang masuk ke suatu negara maka akan menyebabkan peningkatan pendapatan negara melalui sektor penerimaan pajak.

Pajak merupakan sumber pendapatan yang sangat potensial bagi negara, karena sifatnya yang dapat dipaksakan. Menurut perusahaan, pajak merupakan beban yang dapat mengurangi laba bersih suatu perusahaan, hampir sebagian besar perusahaan tidak ada yang sukarela membayar pajak. Perusahaan membayar pajak karena sifatnya memaksa, apabila perusahaan tidak membayar akan terkena sanksi yang dapat merugikan perusahaan.

rumit dan unik. Di satu sisi penghindaran pajak diperbolehkan, tapi di sisi yang lain penghindaran pajak tidak diinginkan (Budiman & Setiyono, 2012).

Perusahaan dapat melakukan manajemen pajak yang tujuannya untuk menekan serendah mungkin kewajiban pajaknya. Manajemen pajak harus dilakukan dengan sebaik mungkin agar tidak menjurus kepada pelanggaran peraturan perpajakan atau penghindaran perpajakan (tax evasion). Perusahaan juga dapat melakukan tindakan agresif perpajakan yaitu dengan memanfaatkan celah-celah sekecil mungkin yang ada dalam peraturan perpajakan untuk menekan biaya pajaknya. Menurut Frank, et al (2009) suatu tindakan merekayasa pendapatan kena pajak baik yang dilakukan dengan ilegal (tax evasion) ataupun yang legal (tax avoidance) merupakan suatu agresivitas pajak. Tindakan perusahaan yang melakukan agresif perpajakan juga akan menimbulkan biaya-biaya lain akibat dari adanyaagency problem, Sari dan Martani (2010).

Tindakan agresif dalam perpajakan atau penghindaran pajak dilakukan karena adanya peluang yang dilihat oleh perusahaan, yaitu lemahnya peraturan perundang-undangan yang terkait dengan perpajakan maupun kelemahan pada sumber daya manusia (fiskus). Tindakan Pengehindaran pajak akan menyebabkan penerimaan negara dalam Anggaran Pendapatan dan Belanja Negara (APBN).

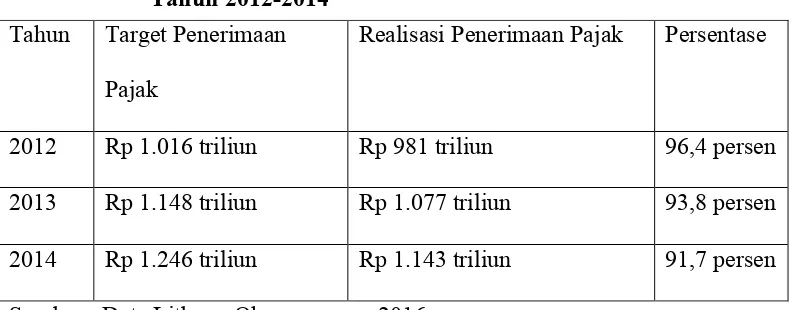

negara, namun target tersebut belum tentu tercapai karena dipengaruhi oleh berbagai faktor. Pada periode 2012-2014 target peneriman pajak Indonesia tidak mencapai target yang direncanakan karena disebabkan beberapa faktor yaitu lesunya perekonomian global yang juga berdampak pada perekonomian indonesia. Lesunya ekonomi Indonesia akan memengaruhi pendapatan perusahaan-perusahaan yang menjadi objek pajak. Pendapatan perusahaan yang menurun akan menyebabkan perusahaan untuk menekan serendah-rendahnya biaya-biaya yang timbul termasuk biaya pajak. Data realisasi penerimaan pajak tahun 2012-2014 disajikan dalam Tabel 1.1 berikut ini.

Tabel 1.1 Target Penerimaan Pajak dan Realisasi Penerimaan Pajak Tahun 2012-2014

Sumber : Data Litbang Okezone.com, 2016

Belum mampunya pemerintah merealisasi penerimaan pajak secara maksimal menimbulkan pertanyaan apakah dari sisi wajib pajak terdapat beberapa tindakan penghindaran pajak, ataukah memang pemungutan yang dilakukan belum mampu berjalan secara maksimal dan apakah target yang ingin dicapai terlalu tinggi. Penerimaan pajak harus mampu mencapai tingkat yang maksimal karena hasil penerimaan pajak nantinya akan digunakan untuk pembiayaan, baik di tingkat pusat maupun daerah.

Tahun Target Penerimaan Pajak

Realisasi Penerimaan Pajak Persentase

2012 Rp 1.016 triliun Rp 981 triliun 96,4 persen 2013 Rp 1.148 triliun Rp 1.077 triliun 93,8 persen

Menurut Fuad (2013) empat sektor yang menjadi penyetor pajak terbesar menurun yaitu industri manufaktur, industri pertambangan, keuangan, serta perkebunan. Sektor-sektor tersebut mengalami penurunan penyetoran pajak dari periode 2012-2014. Sektor manufaktur merupakan sektor yang paling banyak menyetorkan pajak di antara sektor lainnya, karena sektor tersebut merupakan sektor yang paling banyak terdapat di Indonesia dan terdaftar (listing) di Bursa Efek Indonesia.

Selain faktor Komisaris Independen, faktor lain yang memengaruhi perusahaan membayar pajak adalah Leverage atau tingkat hutang. Leverage merupakan penambahan jumlah utang yang mengakibatkan timbulnya pos biaya tambahan berupa bunga atauinterestdan menyebabkan pengurangan beban pajak penghasilan WP Badan (Kurniasih dan Sari, 2013).

Selain faktor-faktor tersebut, terdapat faktor size dan capital intensity ratio yang juga memengaruhi perusahaan dalam membayar pajaknya. Size merupakan variabel yang paling banyak digunakan untuk meneliti beban pajak perusahaan Rodriguez dan Arias (2012). Machfoedz (1994) dalam Suwito dan Herawati (2005) menyatakan bahwa ukuran perusahaan adalah suatu skala yang dapat mengklasifikasikan perusahaan menjadi perusahaan besar dan kecil menurut berbagai cara seperti total aktiva atau total aset perusahaan, nilai pasar saham, rata-rata tingkat penjualan, dan jumlah penjualan. Ukuran perusahaan umumnya dibagi dalam 3 kategori, yaitularge firm,medium firm,dansmall firm.

Capital Intensity Ratio sering dikaitkan dengan jumlah modal perusahaan yang tertanam dalam bentuk aktiva tetap dan persediaan yang dimiliki perusahaan. Rodiguez dan Arias (2012) menyebutkan bahwa aktiva tetap yang dimiliki perusahaan memungkinkan perusahaan untuk memotong pajak akibat depresiasi dari aktiva tetap setiap tahunnya. Hal ini menunjukkan bahwa perusahaan dengan tingkat aktiva tetap yang tinggi memiliki beban pajak yang lebih rendah dibandingkan perusahaan yang mempunyai aktiva tetap yang rendah.

dan Jati (2014) yang menemukan bahwa Komisaris Independen tidak berpengaruh terhadaptax avoidance. Begitu juga dengan penelitian yang dilakukan Dyah Hayu yang menemukan bahwa Komisaris Independen tidak berpengaruh terhadap tax avoidance, sedangkan Pohan (2008) dan Danis Ardyansah (2014) yang menemukan bahwa variabel Komisaris Independen berpengaruh positif dan signifikan terhadap tax avoidance. Fadilla Rachmithasari (2015) yang menemukan bahwa Leverage berpengaruh positif terhadap tax avoidance, sedangkan penelitian yang dilakukan Calvin Swingly (2014) memeroleh hasil penelitian leverage berpengaruh negatif pada tax avoidance. Kurniasih, dkk (2012) yang menemukan bahwa size berpengaruh signifikan secara parsial pada tax avoidance pada perusahaan manufaktur yang terdaftar (listed) di BEI tahun 2007-2010, sedangkan penelitian yang dilakukan oleh Annisa Fadilla Rachmithasari (2015) menemukan bahwa Ukuran Perusahaan (Size) tidak berpengaruh terhadap tax avoidance. Danis Ardyansah (2014) dan Chiou et al. (2012) menemukan bahwa variabel capital intensity ratio tidak memiliki pengaruh terhadap penghindaran pajak (tax avoidance),sedangkan Subakti (2012) menemukan bahwa capital intensity ratio berpengaruh positif pada penghindaran pajak.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka rumusan masalah penelitian ini dapat dirumuskan sebagai berikut.

1) Apakah terdapat pengaruh Komisaris Independen padatax avoidance? 2) Apakah terdapat pengaruhleveragepadatax avoidance?

3) Apakah terdapat pengaruhsizepada tax avoidance ?

4) Apakah terdapat pengaruhcapital intensity ratio padatax avoidance?

1.3 Tujuan Penelitian

Berdasarkan Rumusan masalah diatas, maka tujuan yang ingin dicapai dalam penelitian ini sebagai berikut:

1) Untuk mengetahui pengaruh Komisaris Independen padatax avoidance. 2) Untuk mengetahui pengaruhleveragepadatax avoidance.

3) Untuk mengetahui pengaruhsizepada tax avoidance.

4) Untuk mengetahui pengaruhcapital intensity ratio padatax avoidance.

1.4 Kegunaan Penelitian

Penelitian ini yang mengangkat tema pengaruh Komisaris Independen, leverage, size dan capital intensity ratio pada tax avoidance (studi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2014) ini diharapkan dapat memberikan manfaat sebagai berikut.

1.4.1. Kegunaan Teoritis

menjelaskan dan memprediksi praktik-praktik akuntansi yang dilakukan perusahaan termasuk kebijakan perpajakan yang dilakukan perusahaan. Penelitian ini juga diharapkan dapat memberikan kontribusi tambahan ilmu pengetahuan, wawasan dan tambahan referensi bukti empiris yang terkait dengan praktik penghindaran pajak.

1.4.2. Kegunaan Praktis

Penelitian ini diharapkan dapat memberikan informasi bagi pihak-pihak yang berkepentingan dan sebagai bahan pertimbanan dalam penyusunan kebijakan perpajakan.

1.5. Sistematika Penulisan

Penulisan skripsi ini terdiri atas beberapa bab dan sub bab yang tersusun sebagai berikut.

Bab I Pendahuluan

Pada bab ini akan diuraikan tentang latar belakang masalah, rumusan masalah, tujuan dan kegunaan penelitian, serta sistematika penulisan. Bab II Kajian Pustaka dan Hipotesis Penelitian

Bab ini menguraikan tentang metode penelitian yang meliputi desain penelitian, lokasi penelitian, objek penelitian, variabel penelitian, definisi operasional variabel, jenis dan sumber data, populasi, sampel, metode penentuan sampel, metode pengumpulan data dan teknik analisis yang akan dipergunakan dalam memecahkan masalah penelitian.

Bab IV Pembahasan Hasil Penelitian

Pada bab ini akan diuraikan mengenai gambaran umum lokasi penelitian, deskripsi sampel penelitian, deskripsi variabel penelitian, hasil uji asumsi klasik, hasil uji hipotesis dan, pembahasan hasil penelitian.

Bab V Simpulan dan Saran

BAB II

LANDASAN TEORI DAN HIPOTESIS PENELITIAN

2.1. Landasan Teori

2.1.1. Teori Akuntansi Positif

Teori akuntansi positif menggunakan teori keagenan untuk menjelaskan dan memprediksi pilihan kebijakan akuntansi oleh manajer. Teori akuntansi positif yang diformulasikan oleh Watts dan Zimmerman (1986) telah memprediksi tiga hipotesis yang mendorong perusahaan untuk melakukan manajemen laba, yaitu:

1)The bonus plan hypothesis

Manajer perusahaan yang memiliki program bonus yang terkait dengan angka-angka akuntansi cenderung untuk memilih prosedur akuntansi yang menggeser reported earnings dari future period ke current period (menaikkan laba yang dilaporkan sekarang),ceteris paribus.

2)The debt covenant hypothesis

Perusahaan yang semakin mendekati pelanggaran debt covenant (perjanjian kontrak hutang) cenderung untuk memilih prosedur akuntansi yang menggeser reported earnings dari future periods ke current period (menaikkan laba yang dilaporkan sekarang),ceteris paribus.

3)The political cost hypothesis

Semakin besar political cost yang dihadapi suatu perusahaan, maka manajer cenderung untuk memilih prosedur akuntansi yang menangguhkan reported earnings dari current ke future period (menurunkan laba yang dilaporkan sekarang),ceteris paribus.

2.1.2. Teori Kepatuhan (compliance theory)

dan berdisiplin. Kepatuhan berarti bersifat patuh, ketaatan, tunduk, patuh pada ajaran dan aturan.

Peraturan yang berlaku dalam hal perpajakan adalah peraturan perpajakan dan undang-undang perpajakan. Hubungan teori kepatuhan dengan perpajakan adalah dalam pemungutan pajak semua wajib pajak harus patuh, taat, dan menuruti peraturan perpajakan yang berlaku.

Menurut Norman D. Nowak (Moh. Zain: 2004), Kepatuhan Wajib Pajak memiliki pengertian yaitu: Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi dimana:

1) wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan;

2) mengisi formulir pajak dengan lengkap dan jelas; 3) menghitung jumlah pajak yang terutang dengan benar; 4) membayar pajak yang terutang tepat pada waktunya.

kewajibannya sendiri. Penerapan self assessment system diharapkan dapat meningkatkan kepatuhan wajib pajak untuk membayar pajaknya. Penerapan self assessment system menyebabkan wajib pajak akan sangat terlibat dalam pemungutan pajak karena wajib pajak akan memiliki wewenang untuk melaporkan jumlah besarnya pajak yang terhutang, wajib pajak aktif mulai dari menghitung, menyetorkan dan melaporkan sendiri pajak yang terutang sedangkan fiskus hanya berperan untuk mengawasi.

2.1.3. Manajemen Pajak

Minnick dan Noga (2010) mengartikan manajemen pajak sebagai kemampuan untuk membayar jumlah yang lebih sedikit atas pajak dalam jangka waktu yang panjang. Selain itu terdapat pengertian lainnya mengenai manajemen pajak yang dikemukakan dalam penelitian lainnya yaitu, Manajemen pajak adalah pengelolaan kewajiban perpajakan dengan menggunakan strategi untuk meminimalkan jumlah beban pajak. Manajemen pajak merupakan salah satu elemen dari manajemen perusahaan (Rusydi dan Kusumawati, 2010). Menurut Lumbantoruan dalam Suandy (2008) manajemen pajak adalah sarana untuk memenuhi kewajiban perpajakan dengan benar tetapi jumlah pajak yang dibayar dapat ditekan serendah mungkin untuk memeroleh laba dan likuiditas yang diharapkan.

pajak secara benar dan usaha efisiensi untuk mencapai laba yang seharusnya. Untuk mencapai tujuan tersebut, maka manajemen pajak memiliki 3 fungsi, yaitu.

1) Perencanaan pajak (tax planning)

Perencanaan pajak adalah kegiatan pertama yang dilakukan oleh perusahaan dalam rangka melakukan manajemen pajak. Perusahaan mulai mengumpulkan dan menganalisis peraturan perpajakan dalam perencanaan pajak agar dapat dipilih tindakan yang perlu dilakukan untuk menghemat beban pajak.

2) Pelaksanaan perpajakan (tax implementation)

Manajemen pajak telah dilaksanakan baik secara formal dan material. Manajemen juga harus memastikan bahwa pengimplementasian manajemen pajak tidak melanggar peraturan perpajakan yang berlaku. Jika dalam pengimplementasian terjadi pelanggaran peraturan perpajakan, maka praktik yang dilakukan perusahaan telah menyimpang dari tujuan awal manajemen pajak.

3) Pengendalian pajak (tax control)

perusahaan untuk melunasi kewajiban perpajakannnya, apakah terjadi pemborosan atau tidak. Pemborosan dalam hal ini perusahaan membayar pajak lebih tinggi dari yang telah ditetapkan/yang terhutang.

Suandy (2008) menjelaskan bahwa motivasi adanya manajemen pajak tidak hanya berasal dari perusahaan yang ingin menekan beban pajaknya, tetapi juga ada motivasi yang berasal dari tiga unsur perpajakan itu sendiri. Motivasi itu adalah.

1) Kebijakan perpajakan

2) Undang-undang perpajakan

Perusahaan harus dapat menganalisis peraturan yang berlaku tentang perpajakan, karena adanya kemungkinan kesempatan untuk memanfaatkan celah yang ada dalam peraturan pajak yang ada. Ini dikarenakan adanya peraturan-peratuan lain yang sengaja dibuat untuk membantu pelaksanaan peraturan dasar perpajakan tetapi dalam praktiknya peraturan bantuan yang dibuat bertentangan dengan peraturan dasar perpajakan. Adanya celah dari berbagai peraturan perpajakan yang ada harus dapat dimaksimalkan perusahaan agar tercapai manajemen pajak yang baik.

3) Administrasi perpajakan

Perusahaan dalam melakukan manajemen pajak juga harus memperhatikan sisi administrasi dalam bidang perpajakan, agar dapat melaksanakan kewajiban perpajakan dengan baik dan terhindar dari sanksi yang akan memberatkan perusahaan akibat dari pelanggaran peraturan perpajakan. 2.1.4. Tax Avoidance

Tax Avoidance merupakan bagian dari tax planing yang memiliki tujuan meminimalkan jumlah pembayaran pajak namun tetap berpedoman terhadap peraturan yang berlaku. Tax avoidance hanya melakukan pemanfaatan terhadap celah-celah yang terdapat dalam peraturan perpajakan atau undang-undang yang terkait dengan perpajakan. Secara hukum melakukan tax avoidance tidak melanggar hukum, namun sering kali perusahaan yang melakukan tindakan ini mendapat pandangan yang negatif dari pihak kantor pajak.Tax avoidance sangat berbeda dengan tax evasion, karena tax evasion merupakan tindakan penghindaran pajak dengan cara melanggar undang-undang atau peraturan perpajakan. Jika suatu perusahaan terindikasi melakukan tax evasion maka perusahaan tersebut dapat dikenakan sanksi perpajakan, yaitu sanksi administrasi maupun sanksi pidana.

Untuk menentukan penghindaran perpajakan, komite urusan fiskal Organization for Economic Cooperation and Development(OECD) menyebutkan ada tiga karaktertax avoidance, yaitu.

1) Adanya unsur artifisial, dimana berbagai pengaturan seolah-olah terdapat di

dalamnya padahal tidak, dan ini dilakukan karena ketiadaan faktor pajak. 2) Memanfatkan loopholes undang-undang untuk menerapkan

ketentuan-ketentuan legal untuk berbagai tujuan, padahal bukan itu yang sebetulnya dimaksudkan oleh pembuat undang-undang.

3) Kerahasiaan juga sebagai bentuk skema ini, dimana umumnya para konsultan

wajib pajak menjaga kerahasiaan. (Council of Executive Secretaries of Tax Organization, 1991).

2.1.5. Karakteristik Perusahaan

Karakteristik perusahaan merupakan suatu ciri yang menjadi identitas atau sifat dari suatu perusahaan, yang membedakan suatu perusahaan dengan perusahan lainnya. Karakteristik perusahaan dapat ditinjau dari berbagai sudut pandang. Karakteristik yang ditinjau oleh peneliti dalam penelitian ini adalah Komisaris Independen,Leverage, SizedanCapital Intensity Ratio.

1) Komisaris Independen

Komisaris Independen merupakan bagian dari Dewan Komisaris yang berasal dari pihak luar perusahaan atau pihak independen. Komisaris ini di dalam perusahaan tidak memihak pemegang saham maupun pemilik perusahaan atau investor. Komisaris Independen diangkat oleh pihak perusahaan karena pengalaman dan kemampuan dari individu Komisaris Independen tersebut yang dinilai berkompeten untuk posisi tersebut. UU Nomor 40 tahun 2007 tentang Perseroan Terbatas menyebutkan bahwa Komisaris Independen diangkat berdasarkan keputusan RUPS dari pihak yang tidak terafiliasi dengan pemegang saham utama, anggota Direksi atau anggota Dewan Komisaris lainnya.

maupun sebagai pengawas bagi operasional perusahaan tersebut bagaimana perusahaan dijalankan apakah sesuai dengan standar dan peraturan atau tidak. Namun dalam tugasnya Komisaris Independen ini bisa saja mendapatkan hambatan. hambatan yang mungkin dihadapi Komisaris Independen adalah kurangnya pengalaman Komisaris Independen dalam menangani masalah yang spesifik perusahaan tersebut dan kurangnya pengetahuan Komisaris Independen yang baru menjabat terkait seluk beluk di dalam perusahaan tersebut.

2) Leverage

Leverage merupakan banyaknya jumlah utang yang dimiliki perusahaan dalam melakukan pembiayaan dan dapat digunakan untuk mengukur besarnya aktiva yang dibiayai dengan utang. Leverage juga didefinisikan sebagai rasio hutang yang digunakan oleh perusahaan yaitu perbandingan antara hutang jangka panjang terhadap total aktiva. Selain itu leverage ini juga dapat didefinisikan sebagai total hutang dibagi dengan total aktiva. Semakin tinggi leverage suatu perusahaan maka menunjukkan semakin tinggi ketergantungan perusahaan tersebut untuk membiaya asetnya dari pinjaman atau hutang dari pidak luar. Sedangkan sebaliknya semakin kecil leverage di perusahaan tersebut menunjukkan kemampuan perusahaan untuk membiayai asetnya dengan modalnya sendiri.

penghasilan kena pajak. Penghasilan kena pajak berkurang maka jumlah beban pajak juga akan berkurang.

3) Size

Machfoedz (1994) dalam (Kurniasih dan Sari ,2013) menyatakan bahwa ukuran perusahaan adalah suatu skala yang dapat mengklasifikasikan perusahaan menjadi perusahaan besar dan kecil menurut berbagai cara seperti total aktiva atau total aset perusahaan, nilai pasar saham, rata-rata tingkat penjualan, dan jumlah penjualan. Ukuran perusahaan umumnya dibagi dalam 3 kategori, yaitu large firm,medium firm,dansmall firm.

Semakin besar ukuran dari sebuah perusahaan, kecenderungan perusahaan membutuhkan dana akan juga lebih besar dibandingkan perusahaan yang lebih kecil, hal ini membuat perusahaan yang besar cenderung menginginkan pendapatan yang besar. Lebih lanjut menurut Sudarmadji dan Sularto (2007) semakin besar aktiva maka semakin banyak modal yang ditanam dan semakin besar perputaran uang. Semakin besar perusahaan cenderung mempunyai manajemen dan sumber dana yang baik dalam menjalankan perusahaan. Karena memiliki manajemen dan suber dana yang baik maka perusahaan menggunakan sumber daya yang dimiliki untuk melakukantax planningyang baik.

4) Capital Intensity Ratio

perusahaan. Seperti yang dijelaskan Hanum (2013) biaya depresiasi merupakan biaya yang dapat dikurangkan dari penghasilan dalam menghitung pajak. Semakin tingginya depresiasi tersebut maka akan menyebabkan berkurangnya laba kena pajak perusahaan sehingga akan menyebabkan berkurangnya beban pajak perusahaan.

2.2. Penelitian Sebelumnya

Penelitian mengenai Pengaruh Komisaris Independen, leverage, size dan capital intensity ratio pada tax avoidance telah dilakukan oleh peneliti sebelumnya. Beberapa penelitian tersebut yaitu.

1) Dewi (2014).

Dewi dan Jati pernah melakukan penelitian terkait tax avoidance dengan judul Pengaruh Karakter Eksekutif, Karakteristik Perusahaan, Dan Dimensi Tata Kelola Perusahaan Yang Baik Pada Tax Avoidance Di Bursa Efek Indonesia. Penelitian yang dilakukan Dewi dan Jati memeroleh hasil penelitian variabel resiko perusahaan, kualitas audit, dan komite audit berpengaruh terhadap tax avoidance perusahaan di Bursa Efek Indonesia periode 2009-2012. Variabel lainnya yaitu ukuran perusahaan, multinational company, kepemilikan institusional, dan proporsi dewan komisaris tidak berpengaruh terhadap tindakan tax avoidanceyang dilakukan perusahaan.

penggunan teknik analisis data yaitu teknik regresi linier berganda. Selain persamaan juga terdapat perbedaan antara kedua penelitian diantaranya perbedaan variabel penelitian yang dilakukan dwi dan jati menggunakan 8 variabel yaitu 7 variabel independen dan 1 variabel dependen sedangkan penelitian ini menggunakan 5 variabel yaitu 4 variabel independen dan 1 variabel dependen, selain perbedaan tersebut perbedaan lainnya adalah perbedaan periode penelitian. Penelitian Dewi dan Jati menggunakan periode 2009-2014 sedangkan penelitian ini menggunakan periode 2012-2014.

2) Dyah Hayu (2015)

Dyah Hayu pernah melakukan penelitian terkaittax avoidancedengan judul Pengaruh Corporate Social Responsibility (Csr), Profitabilitas, Leverage, Dan Komisaris Independen Terhadap Praktik Penghindaran Pajak. Penelitian yang dilakukan ini memperolah hasil variabel CSR dan profitabilitas berpengaruh signifikan terhadap penghindaran pajak, sedangkan variabel leverage dan Komisaris Independen tidak berpengaruh.

Profitabilitas seangkan penelitian ini tidak menggunakan variabel tersebut tapi menggunakan variabel size dan capital intensity ratio. Terdapat perbedaan periode penelitian, penelitian Dyah Hayu menggunakan periode tahun 2011-2013 sedangkan penelitian ini menggunakan periode tahun 2012-2014.

3) Fadilla Rachmithasari (2015)

Fadilla Rachmithasari melakukan penelitian mengenai tax avoidance dengan judul Pengaruh Return On Assets, Leverage, Corporate Governance, Ukuran Perusahaan Dan Kompensasi Rugi Fiskal Pada Tax Avoidance (Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia ). Penelitian ini memeroleh hasil penelitian leverage berpengaruh positif terhadap tax avoidance, sedangkan variabel lainnya yaitu return on assets, Komisaris Independen, komite audit, ukuran perusahaan, dan kompensasi rugi fiskal mendapatkan hasil yang menunjukkan tidak berpengaruh terhadaptax avoidance.

terdapat perbedaan periode penelitian. Penelitian Fadila Rachmithasari menggunakan periode tahun 2011-2013 sedangkan penelitian ini menggunakan periode tahun 2012-2014.

4) Calvin Swingly (2014)

Calvin Swingly juga pernah melakukan penelitian terkait tax avoidance dengan judul pengaruh karakter eksekutif, komite audit, ukuran perusahaan, leverage dan sales growth pada tax avoidance. Penelitian yang dilakukan Calvin Swingly memeroleh hasil penelitian yang menunjukkan bahwa karakter eksekutif dan ukuran perusahaan berpengaruh positif pada tax avoidance, sedangkan leverageberpengaruh negatif padatax avoidance. Variabel komite audit dansales growthtidak berpengaruh padatax avoidance.

Calvin Swingly menggunakan periode penelitian tahun 2011-2013 sedangkan penelitian ini menggunakan periode 2012-2014.

5) Danis Ardyansah (2014)

Danis Ardyansah pernah melakukan penelitian yang sejenis dngan penelitian ini dengan judul pengaruh size, leverage, profitability, capital intensity ratio dan Komisaris Independen terhadapeffective tax rate(etr). Penelitian nyang dilakukan Danis Ardyansah memeroleh hasil penelitian yang menunjukkan variabel size (ukuran perusahaan) pengaruh negatif terhadap effective tax rate (ETR), dan Komisaris Independen berpengaruh positif terhadap effective tax rate (ETR), sedangkan variabel leverage, profitabylity dan capital intensity ratio tidak berpengaruh signifikan terhadapeffective tax rate(ETR).

yaitu penelitian Danis Ardyansah menggunakan periode penelitian tahun 2010-2012 sedangkan penelitian ini menggunakan periode tahun 2010-2012-2014.

2.3. Rumusan Hipotesis

2.3.1 Pengaruh Komisaris Independen padaTax Avoidance

Good Corporate Governance adalah sistem pengelolaan perusahaan yang dirancang untuk meningkatkan kinerja perusahaan, melindungi kepentingan stakeholders dan meningkatkan kepatuhan terhadap peraturan perundang-undangan serta nilai-nilai etika yang berlaku secara umum. Komisaris Independen merupakan bagian yang sangat penting dalam menjalankan good corporate governance karena Komisaris Independen ini dapet mengawasi agar good corporate governance ini dapat dilaksanakan dngan baik. UU Nomor 40 tahun 2007 tentang Perseroan Terbatas menyebutkan bahwa Komisaris Independen diangkat berdasarkan keputusan rapat umum pemegang saham (RUPS) dari pihak yang tidak terafiliasi dengan pemegang saham utama, anggota Direksi atau anggota Dewan Komisaris lainnya.

Manurut Fadilla Rachmithasari (2015) jika komisaris independen bertambah maka penghindaran pajak akan mengalami penurunan. Hasil tersebut menunjukkan bahwa komisaris independen yang merupakan bagian dari dewan komisaris melakukan fungsi pengawasan yang cukup baik terhadap manajemen perusahaan. Hasil yang negatif menunjukkan bahwa keberadaan peningkatan komisaris independen dapat mencegah terjadinya penghindaran pajak. Penelitian yang dilakukan Fadilla Rachmithasari (2015) memperoleh hasil Komisaris Independen bepengaruh negatif terhadap tax avoidance. Berdasarkan penjelasan dan hasil penelitian terdahulu maka hipotesis pertama penelitian ini adalah.

H1: Komisaris Independen berpengaruh negatif padaTax Avoidance. 2.3.2. PengaruhLeveragepadaTax Avoidance

Semakin tinggi leverage suatu perusahaan maka menunjukkan semakin tinggi ketergantungan perusahaan tersebut untuk membiayai asetnya dari pinjaman atau hutang dari pihak luar. Sedangkan sebaliknya semakin kecil leverage di perusahaan tersebut menunjukkan kemampuan perusahaan untuk membiayai asetnya dengan modalnya sendiri.

berupa potongan atas bunga pinjaman sehingga perusahaan yang memiliki beban pajak tinggi dapat melakukan penghematan pajak dengan cara menambah utang perusahaan (Suyanto dan Suparmono, 2012). Karena memiliki leverage yang tinggi dan terdapat beban bunga yang harus di bayar maka perusahaan akan berusaha melakukan penghindaran pajak agar beban yang dimiliki perusahaan dapat berkurang. Penelitian terkait leverage pernah dilakukan oleh Fadilla Rachmithasari (2015) yang menemukan bahwa Leverage berpengaruh positif terhadap tax avoidance. Berdasarkan teori dan hasil penelitian sebelumnya maka hipotesis kedua dalam penelitian ini adalah.

H2:Leverageberpengaruh Positif padaTax Avoidance. 2.3.3. PengaruhSizepadaTax Avoidance

Ukuran perusahaan adalah suatu skala yang dapat mengklasifikasikan perusahaan menjadi perusahaan besar dan kecil menurut berbagai cara seperti total aktiva atau total aset perusahaan, nilai pasar saham, rata-rata tingkat penjualan, dan jumlah penjualan. Sudarmadji dan Sularto (2007) semakin besar aktiva maka semakin banyak modal yang ditanam dan semakin besar perputaran uang.

perusahaan. Perusahaan yang memiliki manajemen yang baik maka sumber daya yang dimiliki akan dapat melakukantax planningyang baik sehingga beban pajak yang harus di bayarkan bisa berkurang. Beberapa penelitian terdahulu sudah ada meneliti mengenai pengaruh size pada tax avoidance yaitu penelitian yang dilakukan oleh Ngadiman (2014) ukuran perusahaan (size) berpengaruh positif dan signifikan terhadap tax avoidance. Penelitian yang dilakukan Calvin Swingly (2014) menemukan bahwa ukuran perusahaan (size) berpengaruh positif padatax avoidance. Berdasarkan teori dan hasil penelitian sebelumnya, maka hipotesis ketiga dalam penelitian ini adalah.

H3:Sizeberpengaruh positif padaTax Avoidance.

2.3.4 Pengaruhcapital intensity ratio padatax avoidance

Capital intensity ratiosering dikaitkan dengan seberapa besar aktiva tetap dan persediaan yang dimiliki perusahaan. Rodiguez dan Arias (2012) menyebutkan bahwa aktiva tetap yang dimiliki perusahaan memungkinkan perusahaan untuk memotong pajak akibat depresiasi dari aktiva tetap setiap tahunnya. Hal ini menunjukkan bahwa perusahaan dengan tingkat aktiva tetap yang tinggi memiliki beban pajak yang lebih rendah dibandingkan perusahaan yang mempunyai aktiva tetap yang rendah.

mempunyai aset tetap yang tinggi cenderung melakukan perencanaan pajak, sehingga mempunyai effective tax rate yang rendah. Penelitian terkait capital intensity ratio pernah dilakukan oleh Subakti (2012) yang menemukan bahwa capital intensity ratio berpengaruh positif pada penghindaran pajak, begitu juga dengan penelitian yang dilakukan oleh Richardson dan lanis (2007) yang menemukan capital intensity ratio berpengaruh positif pada tax avoidance. Berdasarkan uraian teori dan hasil penelitian sebelumnya, maka dapat dirumuskan hipotesis keempat penelitian adalah sebagai berikut.