i

PENGARUH KOMPETENSI, INDEPENDENSI, DAN

PROFESIONALISME AUDITOR INTERNAL DALAM MENCEGAH KECURANGAN

PADA BANK PERKREDITAN RAKYAT DI KABUPATEN BADUNG

SKRIPSI

Oleh :

MADE YUNITA WINDASARI NIM : 1215351176

Skripsi ini ditulis untuk memenuhi sebagian persyaratan Memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi

Universitas Udayana Denpasar

ii

Skripsi ini telah diuji oleh tim penguji dan disetuji oleh pembimbing, serta diuji

pada tanggal: 12 Mei 2016

Tim Penguji : Tanda Tangan

1. Ketua : Dr. Dodik Ariyanto, SE, M.Si., Ak ...

2. Sekretaris : Gede Juliarsa, SE., M.Si ...

3. Anggota : Agus Indra Tanaya, SE., MSA (Humbis)., Ak ...

Mengetahui,

Ketua Jurusan Akuntansi Pembimbing

Dr. I Dewa Nyoman Badera, SE., M.Si Gede Juliarsa, SE.,M.Si

iii

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan

saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah

diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan

Tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau

diterbitkan oleh orang lain, kecuali secara tertulis dikutip dalam naskah ini dan

disebutkan dalam daftar pustaka.

Apabila ternyata dalam naskah skripsi ini dapat dibuktikan terdapat

unsur-unsur plagiasi, saya bersedia diproses sesuai dengan peraturan

perundang-undangan yang berlaku.

Denpasar, 12 Mei 2016 Mahasiswa

iv

KATA PENGANTAR

Puji syukur kehadapan Ida Sang Hyang Widhi Wasa/Tuhan Yang Maha Esa

atas berkat dan rahmat-Nya, sehingga skripsi yang berjudul “Pengaruh

Kompetensi, Indepedensi, dan Profesioanlisme Auditor Internal Dalam Mencegah Kecurangan di Bank Perkreditan Rakyat Kabupaten Badung” dapat diselesaikan sesuai dengan yang direncanakan. Pada kesempatan ini penulis

menyampaikan terimakasih kepada:

1) Bapak Dr. I Nyoman Mahaendra Yasa, SE., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Udayana.

2) Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.S., selaku Pembantu Dekan I

Fakultas Ekonomi dan Bisnis Universitas Udayana.

3) Ibu Prof. Dr. Ni Luh Putu Wiagustini, SE., M.Si selaku Pembantu Dekan II

Fakultas Ekonomi dan Bisnis Universitas Udayana.

4) Bapak Dr. I Dewa Gde Dharma Suputra, SE., M.Si.,Ak selaku Pembantu

Dekan III Fakultas Ekonomi dan Bisnis Universitas Udayana.

5) Bapak Dr. I Dewa Nyoman Badra, SE., M.Si., Ak selaku Ketua Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana.

6) Bapak Dr. I Gusti Ngurah Agung Suaryana, SE., M.Si., Ak selaku

Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Udayana.

7) Bapak Dr. I Made Sadha Suardikha Gede, SE., M.Si., Ak selaku

v

8) Bapak Gede Juliarsa, SE., M.Si selaku Pembimbing Skripsi atas waktu,

bimbingan, arahan, dan dukungan yang sangat besar kepada penulis selama

penulisan skripsi.

9) Bapak Dr. Dodik Ariyanto, SE, M.Si., Ak selaku dosen pembahas dan

penguji yang telah memberikan saran dan kritik terhadap skripsi ini.

10) Segenap dosen pengajar di Fakultas Ekonomi dan Bisnis Universitas

Udayana atas segala bimbingan yang diberikan selama penulis menempuh

pendidikan di Fakultas Ekonomi dan Bisnis Universitas Udayana.

11) Seluruh pegawai dan staf di Fakultas Ekonomi dan Bisnis Universitas

Udayana, yang telah memberikan bantuan selama proses pengadministrasian

skripsi.

12) Orang tua penulis dr I Wayan Suardana dan Sanggarani Puji Astuti SH yang

telah memberikan amanat kepada penulis sedari dini untuk menyelesaikan

sekolah setinggi-tingginya, dan juga memberikan dukungan berupa materiil,

semangat, dan doa yang tiada henti untuk penulis serta kakak dan adik

penulis dr Putu Tarita Susanti dan Nyoman Yogi Indra Suputra atas bantuan

yang telah diberikan selama perkuliahan dan penulisan skripsi.

13) Sahabat-sahabat terbaik penulis Aninsa, Sri, Tia, Mayta, Satya, Sista,

Cintya, Vina, Mega, Setiyadi atas dukungannya selama perkuliahan dan

penulisan skripsi.

14) Seluruh teman-teman penulis di kampus yang sering membantu penulis

vi

15) Semua pihak yang tidak dapat disebutkan satu per satu yang telah

memberikan bantuan, saran dan dukungan kepada penulis dalam penulisan

skripsi ini.

Penulis menyadari sepenuhnya bahwa dalam penyusunan skripsi ini masih

belum sempurna, sehingga segala kritik dan saran yang membangun mengenai

skripsi ini sangat penulis butuhkan. Akhir kata penulis berharap semoga skripsi ini

dapat memberikan manfaat bagi yang berkepentingan,

vii

Judul : Pengaruh Kompetensi, Indepedensi, dan Profesioanlisme Auditor Internal Dalam Mencegah Kecurangan Pada Bank Perkreditan Rakyat Kabupaten Badung.

Nama : Made Yunita Windasari NIM : 1215351176

ABSTRAK

Fenomena kecurangan dalam beberapa perusahaan perbankan terkemuka banyak terjadi belakangan dan menyebabkan auditor internal menjadi sorotan banyak pihak. Menanggapi hal tersebut, auditor internal dirasa perlu memiliki sikap untuk mencegah kecurangan dalam perusahaan perbankan.

Faktor-faktor yang dapat mempengaruhi auditor internal dalam mencegah kecurangan pada bank perkreditan rakyat (BPR) yaitu kompetensi, indepedensi dan profesionalisme. Tujuan dari studi ini adalah untuk mengetahui pengaruh kompetensi, independensi, dan profesionalisme auditor dalam mencegah kecurangan pada Bank Perkreditan Rakyat (BPR) di Kabupaten Badung. Penentuan sampel dalam penelitian ini menggunakan metode non probability

sampling yaitusampel jenuh. Responden dalam penelitian ini sebanyak 44 orang.

Penelitian ini menggunakan analisis regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa kompetensi, indepedensi dan profesionalisme auditor internal berpengaruh positif terhadap pencegahan kecurangan di bank perkreditan rakyat (BPR) kabupaten Badung. Hal tersebut berarti semakin baik sikap kompetensi, indepedensi dan profesionalisme semakin baik upaya yang dilakukan untuk mencegah kecurangan.

viii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR ... iv

ABSTRAK ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah Penelitian ... 9

1.3 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 10

1.5 Sistematika Penulisan ... 11

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Kajian Pustaka ... 13

2.1.1 Teori Tindakan Beralasan (Theory Of Reasoned Action) ... 13

2.1.2 Teori Perilaku Terencana (Theory Of Plannned Behavior) ... 15

2.1.3 Teori Sikap dan Perilaku ... 17

2.1.4 Audit Internal ... 19

2.1.4.1. Pengertian Audit Internal... 19

2.1.4.2 Fungsi Audit Internal... 19

2.1.4.3 Tujuan dan Ruang Lingkup ... 20

2.1.5 Struktur Pengendalian Intern ... 21

ix

2.1.6.1 Struktur, Kedudukan dan Fungsi ... 24

2.1.6.2 Wewenang dan Tanggungjawab ... 25

2.1.6.3 Persyaratan dan Kode Etik... 26

2.1.7 Kompetensi Auditor Internal ... 27

2.1.8 Indepedensi Auditor Internal ... 29

2.1.9 Profesionalisme Auditor Internal ... 34

2.1.10 Kecurangan ... 37

2.2 Rumusan Hipotesis Penelitian ... 36

2.2.1 Pengaruh Kompetensi Auditor Internal Dalam Mencegah Kecurangan ... 43

2.2.2 Pengaruh Indepedensi Auditor Internal Dalam Mencegah Kecurangan ... 44

2.2.3 Pengaruh Profesionalisme Auditor Internal Dalam Mencegah Kecurangan ... 45

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 47

3.2 Lokasi atau Ruang Lingkup Wilayah Penelitian ... 47

3.3 Obyek Penelitian ... 48

3.4 Identifikasi Variabel... 48

3.5 Definisi Operasional Variabel ... 48

3.6 Jenis dan Sumber Data ... 51

3.7 Populasi, Sampel, dan Metode Penentuan Sampel ... 51

3.7.1 Populasi ... 51

3.7.2 Sampel ... 52

3.8 Metode Pengumpulan Data ... 52

3.9 Teknik Analisis Data ... 53

3.9.1 Analisis statistik deskriptif ... 53

3.9.2 Intervalisasi Data... 53

3.9.3 Uji Instrumen Penelitian ... 53

3.9.4 Uji Asumsi Klasik ... 54

x

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN

4.1 Gambaran Umum Daerah atau Wilayah Penelitian ... 58

4.2 Data Penelitian ... 59

4.2.1 Deskripsi Responden ... 59

4.2.2 Karakteristik Responden ... 60

4.3 Hasil Penelitian ... 61

4.3.1 Hasil Statistik Deskriptif ... 61

4.3.2 Hasil Intervalisasi Data ... 64

4.3.3 Hasil Pengujian Instrumen Penelitian ... 64

4.3.4 Uji Asumsi Klasik ... 66

4.3.5 Hasil Uji Hipotesis ... 68

4.4 Pembahasan Hasil Penelitian ... 73

4.4.1 Pengaruh kompetensi auditor internal dalam upaya mencegah kecurangan ... 73

4.3.2 Pengaruh indepedensi auditor internal dalam upaya mencegah kecurangan ... 74

4.3.3 Pengaruh profesionalisme auditor internal dalam upaya mencegah kecurangan ... 75

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 76

5.2 Saran ... 76

DAFTAR RUJUKAN ... 78

xi

DAFTAR TABEL

No Tabel Halaman

3.1 Definisi Operasioanl Variabel ... 50

4.1 Rincian Penyebaran dan Pengembalian Kuesioner ... 59

4.2 Profil Responden ... 60

4.3 Hasil Analisis Statistik Deskriptif ... 62

4.4 Hasil Uji Validitas ... 65

4.5 Hasil Uji Relabilitas ... 66

4.6 Hasil Uji Normalitas ... 67

4.7 Hasil Uji Multikoleniaritas ... 67

4.8 Hasil Uji Heteroskedastisitas... 68

4.9 Hasil Uji Regresi Linier Berganda ... 69

4.10 Hasil Uji Koefisien Determinasi (R2) ... 70

4.11 Hasil Uji Kelayakan Model (Uji F) ... 71

[image:11.595.114.485.116.490.2]xii

DAFTAR GAMBAR

No Gambar Halaman

2.1 Fraud Triangle ... 40

xiii

DAFTAR LAMPIRAN

No Lampiran Halaman

1 Daftar BPR di Kabupaten Badung ... 84

2 Kuesioner Penelitian ... 86

3 Tabulasi Data Ordinal ... 91

4 Tabulasi Data Interval ... 95

5 Statistik Deskriptif ... 99

6 Uji Validitas ... 100

7 Uji Reliabilitas ... 102

8 Uji Asumsi Klasik... 106

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Kecenderungan kecurangan akuntansi telah menarik banyak perhatian media

dan menjadi isu yang menonjol serta penting di mata bisnis dunia. Kecurangan

merupakan bentuk penipuan yang sengaja dilakukan sehingga dapat menimbulkan

kerugian tanpa disadari oleh pihak yang dirugikan tersebut dan memberikan

keuntungan bagi pelaku kecurangan. Kecurangan hingga saat ini merupakan salah

satu hal yang fenomenal baik di negara berkembang dan negara maju. Kecurangan

merupakan penyimpangan dan perbuatan hukum yang dilakukan secara sengaja,

untuk keuntungan pribadi/ kelompok secara fair ; secara langsung dan tidak langsung

merugikan pihak lain (Koesmana et al, 2007:62).

Istilah kecurangan berbeda dengan istilah kekeliruan (errors) (Setiawan, 2003).

Faktor utama yang membedakannya adalah tifndakan yang mendasarinya, apakah

tindakan tersebut dilakukan secara disengaja atau tidak. Jika tindakan tersebut

dilakukan secara sengaja, maka disebut kecurangan dan jika tindakan tersebut

dilakukan tidak secara sengaja, maka disebut dengan kekeliruan (errors).

Salah satu kasus kecurangan pada perbankan yang terjadi adalah runtuhnya

London and County Securities Bank di Inggris karena kurang berfungsinya auditor,

kelemahan sistem hukum serta kinerja verifikator yang buruk. Di mana pemilik bank

2

ilegal. Ini terjadi karena auditor internal tidak menjalankan fungsinya dengan baik

(Matthews, 2005).

Pada tahun 2003 dihebohkan dengan kegagalan prosedur L/C BNI, di mana

bermula dari diterimanya L/C bernilai Rp 1,7 triliun oleh Bank BNI Cabang

Kebayoran Baru. Kasus ini terkuak oleh kecurigaan kepala divisi internasional

terhadap kegagalan prosedur L/C BNI. Berdasarkan laporan di divisi internasional

yang direlease pada 7 Agustus 2003, kemudian direktur utama BNI menurunkan tim

auditor internal untuk mendalami kasus ini. Hasilnya laporan tim audit internal yang

dibuat pada September 2003 membuktikan kebenaran pembobolan uang Negara

sebesar 1,7 triliyun (Theresa, 2014).

Kasus Bank Century yang terjadi pada tahun 2008 di Indonesia dimana

terjadinya gagal kliring yang mengakibatkan dihentikannya perdagangan oleh BEI

sampai dengan diambil alihnya (Bail Out) Bank Century oleh pemerintah. Sampai

saat ini masih banyak kalangan yang menganggap bahwa kasus Bank Century

belumlah terselesaikan secara tuntas (Theresa, 2014). Krisis yang dialami Bank

Century bukan disebabkan karena adanya krisis global, tetapi karena disebakan

permasalahan internal bank tersebut. Permasalahan internal tersebut adalah adanya

penipuan yang dilakukan oleh pihak manajemen bank terhadap nasabah menyangkut:

penyelewengan dana nasabah hingga Rp 2,8 Trilliun (nasabah Bank Century sebesar

Rp 1,4 Triliun dan nasabah Antaboga Deltas Sekuritas Indonesia sebesar Rp 1,4

Triliiun) dan penjualan reksa dana fiktif produk Antaboga Deltas Sekuritas Indonesia.

3

permasalahan tersebut menimbulkan kerugian yang sangat besar bagi nasabah Bank

Century.

Kasus diatas merupakan tindakan kecurangan yang terjadi pada perbankan.

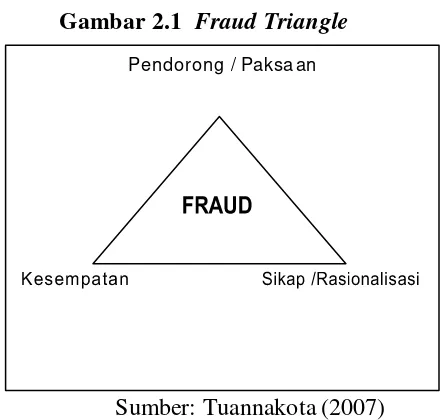

Adapun faktor penyebab terjadinya kecurangan tidak terlepas dari konsep segitiga

kecurangan yaitu tekanan (pressure), kesempatan (opportunity), dan rasionalisasi

(rationalization) yang disebut sebagai fraud triangle. Faktor tekanan adalah dorongan

yang menyebabkan seseorang melakukan kecurangan yang diakibatkan karena

kebutuhan atau masalah finansial. Kedua, faktor kesempatan terjadi karena kurang

efektifnya pengendalian internal. Dan ketiga, faktor rasionalisasi dimana sikap

pembenaran yang dilakukan oleh pelaku dengan merasionalkan bahwa tindakan

kecurangan adalah sesuatu yang wajar (Tuannakotta,2007:107- 111).

Pencegahan kecurangan merupakan aktivitas memerangi kecurangan dengan

biaya yang murah. Pencegahan kecurangan bisa dianalogikan dengan penyakit, yaitu

lebih baik dicegah daripada mengobati. Jika menunggu terjadinya kecurangan baru

ditangani itu artinya sudah ada kerugian yang terjadi dan telah dinikmati oleh pihak

tertentu, bandingkan bila kita berhasil mencegahnya tentu kerugian belum semuanya

beralih ke pelaku kecurangan (Fitrawansyah,2014:16). Pencegahan kecurangan

adalah berupaya untuk menghilangkan atau mengeliminir sebab-sebab timbulnya

kecurangan tersebut (Amrizal,2004:4). Pencegahan fraud di sektor publik dilakukan

dengan mengeluarkan berbagai peraturan perundang-undangan yang menetapkan

berbagai sanksi yang diharapkan dapat menangkal atau setidak-tidaknya dapat

4

Pada era globalisasi sekarang ini Bank Perkreditan Rakyat (BPR) dituntut untuk

mampu meningkatkan produktivitasnya agar mampu bersaing dengan lembaga

keuangan lainnya. Ada tiga konsekuensi logis dari timbulnya persaingan yang

semakin tajam, yaitu mundur, bertahan, atau semakin berkembang. Semakin

berkembang dan semakin kompleknya sistem usaha dan pemerintahan, tidak

memungkinkan bagi eksekutif untuk mengawasi semua kegiatan yang menjadi

tanggung jawabnya. Tetap saja ada hal-hal yang luput dari perhatian para eksekutif

tersebut sehingga kegiatan yang tidak diawasi akan kehilangan efisiensi dan

efektivitas. Oleh karena itu, dibutuhkan suatu audit internal untuk memenuhi

kebutuhan manajemen perusahaan (Desyani dan Ratnadi, 2008).

Audit Internal adalah suatu fungsi penilaian yang dikembangkan secara bebas

yang dilakukan oleh orang yang profesional yang memiliki pemahaman yang

mendalam mengenai sistem dan kegiatan operasional organisasi, menjamin kegiatan

operasional organisasi telah berjalan efektif dan efisien serta memastikan bahwa

sasaran dan tujuan organisasi telah tercapai (Susilawati, 2014). Saat ini audit internal

menyediakan jasa-jasa yang mencakup pemeriksaan dan penilaian atas kontrol,

kinerja, risiko, dan tata kelola (governance) (Sawyer et al, 2005: 3). Kesalahan

manajemen suatu perusahaan dalam mengelola sumber daya dapat membuat

perusahaan tersebut mengalami kerugian yang cukup besar, kerugian akibat proses

produksi yang salah, perekayasaan, pemasaran, atau pengelolaan persediaan bisa jadi

besar dibandingkan kerugian akibat kelemahan di bidang keuangan (Sawyer et. al,

5

Dana, et al. (2008) menyatakan auditor internal adalah pakar dalam tata kelola,

manajemen risiko dan pengendalian intern. Audit internal berusaha untuk

meningkatkan operasi organisasi dan untuk mengurangi kemungkinan terjadinya hal

negatif termasuk pelaporan keuangan yang tidak dapat diandalkan. Auditor internal

juga membantu manajemen dalam mendisain serta memelihara kecukupan dan

efektifitas struktur pengendalian intern. Auditor internal juga bertanggungjawab

untuk menilai kecukupan dan keefektifan dari masing-masing sistem pengendalian

yang memberikan jaminan kualitas dan integritas dari proses pelaporan keuangan.

Belakangan ini perhatian auditor diarahkan terutama untuk mencegah terjadinya

kesalahan dan transaksi kecurangan. Davia et al. (2000) dalam Soepardi (2009)

menyatakan bahwa diperkirakan 40 persen dari keseluruhan kasus kecurangan tidak

pernah terungkap, atau dikenal dengan fenomena gunung es. Oleh karena itu

diperlukan tindakan strategi represif dan preventif dalam menangani kecurangan.

Tujuannya adalah untuk membantu pemimpin perusahaan (manajemen) dalam

melaksanakan tanggung jawabnya dengan memberikan analisa, penelitian, saran dan

komentar mengenai kegiatan yang diauditnya. Menurut Amrizal (2004) internal audit

adalah suatu penilaian yang dilakukan oleh pegawai perusahaan yang terlatih

mengenai ketelitian, dapat dipercayainya, efisiensi, kegunaan catatan- catatan

(akuntansi) perusahaan serta pengendalian internal yang terdapat dalam perusahaan.

Menurut Sawyer et al. (2005), Kompetensi Auditor Internal adalah sebuah

hubungan cara-cara setiap auditor memanfaatkan pengetahuan, keahlian dan

6

dalam memecahkan masalah-masalah yang mengandung resiko, padahal tugas auditor

di era ini lebih difokuskan kepada pengawasan dan pengendalian terhadap area-area

yang mengandung resiko bukan hanya audit atas kepatuhan saja.

Kompetensi yang rendah juga akan mengakibatkan kegagalan dalam audit

karena auditor akan kesulitan dalam menemukan temuan-temuan yang berkenaan

dengan terjadinya penyimpangan. Kompetensi juga dapat menentukan keberhasilan

dalam pelaksaan audit, tanpa Kompetensi Auditor Internal pelaksanaan audit kurang

berkualitas. Usaha peningkatan Kompetensi Auditor Internal BPR tidak dapat hanya

dilakukan dengan pendidikan dan pengalaman tetapi juga membutuhkan peran serta

auditor internal dalam mempertahankan pengetahuan dan keterampilan yang dimiliki.

Jadi dapat disimpulkan bahwa Kompetensi Auditor Internal mempunyai peran yang

penting dalam mencegah kecurangan.

Menurut Arens dan Loebbecke (2009) auditor harus mempunyai kemampuan

memahami kriteria yang digunakan serta mampu menentukan jumlah bahan bukti

yang dibutuhkan untuk mendukung kesimpulan yang akan diambilnya. Auditor harus

pula mempunyai sikap independen. Sekalipun ia ahli, apabila tidak mempunyai sikap

independen dalam mengumpulkan informasi akan tidak berguna, sebab informasi

yang digunakan untuk mengambil keputusan haruslah tidak biasa. Independensi

merupakan tujuan yang harus selalu diupayakan dan itu dapat dicapai sampai tingkat

tertentu. Misalnya, sekalipun auditor internal dibayar oleh perusahaan, ia harus tetap

7

Independensi dalam profesi sangat dibutuhkan untuk menjaga kualitas auditor

tersebut. Independensi bukan hanya dimiliki oleh auditor eksternal namun juga

dimiliki oleh auditor internal. Independensi dalam hal ini adalah independensi dalam

pelaporan dimana menurut Sawyer (2006) independensi dalam pelaporan menjadikan

auditor internal harus bebas dari perasaan untuk memodifikasi dampak dari fakta-

fakta, harus bebas dari hambatan oleh pihak- pihak yang ingin meniadakan auditor

dalam memberikan pertimbangan.

Dalam rangka memenuhi persyaratan sebagai seorang professional, auditor

harus menjalani pelatihan yang cukup dan kegiatan penunjang keterampilan lainnya.

Melalui program pelatihan tersebut para auditor juga mengalami proses sosialisasi

agar dapat menyesuaikan diri dengan perubahan situasi yang akan ditemui.

Profesionalisme juga menjadi syarat utama bagi seseorang yang ingin menjadi

seorang auditor sebab dengan profesionalisme yang tinggi kebebasan auditor akan

semakin terjamin. Untuk menjalankan perannya yang menuntut tanggung jawab yang

semakin luas, seorang auditor harus memiliki wawasan yang luas tentang

kompleksitas organisasi modern.

Setiap auditor internal harus tetap mempertahankan kompetensi, indepedensi

serta profesionalisme agar dapat mencegah serta dapat mendeteksi segala bentuk

kecurangan yang terjadi. Kurangnya pengetahuan dan pengertian seorang auditor

internal mengenai indikasi akan terjadinya tindak kecurangan sering terjadi dan

prosedur yang efektif untuk mendeteksi kecurangan sudah sering dibuat sulit oleh

8

internal harus mempunyai keahlian dalam mencegah kecurangan sebagai eksistensi

dan pengetahuan mengenai gejala pasti, dan harus mampu mendeteksi segala bentuk

kecurangan (fraud) yang terjadi, pengertian akan masalah dan sikap kompetensi,

independensi serta profesionalisme untuk menyelesaikan semua permasalahan yang

terjadi.

Penelitian yang dilakukan oleh Khoirul (2015), Marcellina (2009) dan Trisi

(2015) menunjukan bahwa kompetensi auditor berpengaruh positif pada pencegahan

kecurangan. Namun berbeda dengan hasil penelitian yang diperoleh oleh Sartika

(2015) pengaruh independensi, kompetensi, skeptisme professional dan

profesionalisme terhadap kemampuan mendeteksi kecurangan menunjukan hasil

bahwa kompetensi tidak berpengaruh positif terhadap mendeteksi kecurangan.

Dalam penelitian Adyani (2014) menggunakan independen sebagai faktor

mendeteksi kecurangan dan laporan keuangan auditor dengan hasil penelitian

indepedensi berpengaruh positif dalam mendeteksi kecurangan dan kekelirungan

laporan keuangan auditor. Namun berbeda dengan hasil yang diteliti oleh Herman

(2015) pengaruh indepedensi dan profesionalisme dalam mencegah dan mendeteksi

fraud pada auditor internal, menunjukan bahwa variable independensi tidak

berpengaruh positif bagi auditor internal. Penelitian yang dilakukan Sartika (2015),

profesionalisme auditor berpengaruh positif dalam mendeteksi kecurangan.

Sedangkan menurut penelitian Cahyasumirat (2006), bahwa profesionalisme tidak

9

dilakukan oleh Sartika (2015) dan Cahyasumirat (2006) terdapat perbedaan karena

hasilnya tidak konsisten.

Alasan peneliti ingin meneliti kembali peran audit internal karena, apakah

dengan menggunakan sampel yang berbeda dan waktu yang berbeda akan

memberikan hasil yang sama dengan penelitian terdahulu. Oleh karena itu, peneliti

tertarik untuk meneliti Bank Perkreditan Rakyat di kabupaten Badung. Peneliti

memilih di Bank Perkreditan Rakyat Badung karena menurut pengetahuan peneliti

belum ada penelitian tentang peran auditor internal yang dilakukan di Bank

Perkreditan Rakyat Badung. Ditambah lagi dengan adanya Standar Pelaksanaan

Fungsi Audit Intern Bank (SPFAIB), yang wajib dilaksanakan sejak 1 Januari 1996,

dimutakhirkan oleh Bank Indonesia dengan peraturan Bank Indonesia No. 1/6/PBI/99

tanggal 20 September 1999 yang menyatakan bahwa bank wajib memiliki Satuan

Kerja Audit Intern dalam melaksanakan fungsi audit internnya. Maka dari itu

penelitian ini dilakukan dengan mengangkat judul Pengaruh Kompetensi,

Independensi dan Profesionalisme Auditor Internal pada Pencegahan Kecurangan

(Studi Empiris pada Bank Perkreditan Rakyat di Kabupaten Badung).

1.2 Rumusan Masalah Penelitian

Rumusan masalah dibuat berdasarkan latar belakang yang telah diuraikan

diatas, sehingga dapat dibuat suatu rumusan sebagai berikut:

1) Apakah kompetensi seorang auditor internal berpengaruh dalam mencegah

10

2) Apakah independensi seorang auditor internal berpengaruh dalam mencegah

kecurangan?

3) Apakah profesionalisme seorang auditor internal berpengaruh dalam mencegah

kecurangan?

1.3 Tujuan Penelitian

Tujuan penelitian sesuai dengan rumusan masalah, antara lain:

1) Untuk mengetahui pengaruh kompetensi seorang auditor internal dalam

mencegah terjadinya kecurangan.

2) Untuk mengetahui pengaruh independensi seorang auditor internal dalam

mencegah terjadinya kecurangan.

3) Untuk mengetahui pengaruh profesionalisme seorang auditor internal dalam

mencegah terjadinya kecurangan.

1.4 Kegunaan Penelitian 1) Kegunaan Teoritis

Penelitian ini dapat dijadikan tambahan informasi dan referensi dalam

penelitian di bidang pengauditan khususnya dalam mencegah terjadinya

kecurangan serta memberikan bukti empiris mengenai pengaruh kompetensi,

independensi dan profesionalisme auditor internal pada pencegahan

11 2) Kegunaan Praktis

(1) Bagi Auditor Internal

Hasil penelitian ini dapat digunakan sebagai bahan masukan dan

pertimbangan mengenai pengaruh kompetensi auditor internal,

independensi auditor internal dan profesionalisme auditor internal terhadap

kinerja auditor internal melalui pengetahuan mengenai fraud.

(2) Bagi pihak yang berkepentingan lainya.

Penelitian ini dapat digunakan sebagai informasi masukan sesuai dengan

kebutuhan

(3) Bagi penulis.

Adanya penelitian ini penulis dapat memperoleh banyak pengetahuan

mengenai pengaruh kompetensi auditor internal, independensi auditor

internal dan profesionalisme auditor internal dalam mencegah

kecurangan.

1.5 Sistematika Penulisan

Penulisan laporan ini terdiri dari beberapa bab yang disusun berurutan secara

sistematis, sehingga antara satu bab dengan bab yang lainnya mempunyai hubungan

yang sistematis. Sistematika penyajian dalam laporan ini akan diuraikan secara

12

Bab I : Pendahuluan

Pada bab ini diuraikan mengenai latar belakang masalah, pokok

permasalahan, tujuan dan kegunaan penulisan dan sistematika penyajian.

Bab II : Tinjauan Teoritis

Bab ini menguraikan tentang dasar-dasar teori yang menunjang

pembahasan terhadap masalah dalam laporan ini yaitu teori motivasi

berprestasi, teori penetapan tujuan, audit judgment, tekanan ketaatan,

senioritas auditor, tekanan anggaran waktu, dan hipotesis penelitian.

Bab III : Metode Penelitian

Pada bab ini dibahas mengenai desain penelitian, lokasi penelitian, objek

penelitian, identifikasi variabel, definisi operasional variabel, jenis dan

sumber data, populasi, sampel, metode penentuan sampel dan teknik

analisis data yang digunakan.

Bab IV : Hasil Dan Pembahasan

Bab ini memuat tentang gambaran umum dari lokasi peneliti, deskripsi

dari hasil penelitian, dan pembahasan hasil penelitian yang telah

dilakukan.

Bab V : Simpulan Dan Saran

Bab ini menguraikan tentang simpulan dari permasalahan yang dibahas

serta saran-saran yang dapat disampaikan dimana nantinya diharapkan

13 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1Pustaka dan Hipotets Penelitian

2.1.1 Teori Tindakan Beralasan (Theory Of Reasoned Action)

Theory Reasoned Action (TRA) pertama kali dicetuskan oleh Ajzen pada tahun

1980 . Teori ini disusun menggunakan asumsi dasar bahwa manusia berperilaku

dengan cara yang sadar dan mempertimbangkan segala informasi yang tersedia.

Dalam TRA ini, Ajzen menyatakan bahwa niat seseorang untuk melakukan suatu

perilaku menentukan akan dilakukan atau tidak dilakukannya perilaku tersebut. Lebih

lanjut, Ajzen mengemukakan bahwa niat melakukan atau tidak melakukan perilaku

tertentu dipengaruhi oleh dua penentu dasar, yang pertama berhubungan dengan sikap

(attitude towards behavior) dan yang lain berhubungan dengan pengaruh sosial yaitu

norma subjektif.

Theory of Reasoned Action (TRA) dari Ajzen dan Fishbelin masih relatif baru,

dan kurang banyak digunakan dan kurang banyak dikenal. Theory of Reasoned Action

(TRA) merupakan teori perilaku manusia secara umum : aslinya teori ini

dipergunakan di dalam berbagai macam perilaku manusia, khususnya yang berkaitan

dengan permasalahan social -psikologis, kemudian makin bertambah digunakan

untuk menentukan faktor -faktor yang berkaitan dengan perilaku kesehatan.

Teori ini menghubungkan keyakinan (beliefs), sikap (attitude),

14

akan dilakukan seseorang, cara terbaik untuk meramalkannya adalah mengetahui

intensi orang tersebut. Intensi ditentukan oleh sikap dan norma subyektif. Komponen

pertama mengacu pada sikap terhadap perilaku. Sikap ini merupakan hasil

pertimbangan untung dan rugi dari perilaku tersebut (outcome of the behavior).

Disamping itu juga dipertimbangkan pentingnya konsekuensi-konsekuensi yang akan

terjadi bagi individu (evaluation regarding the outcome). Komponen kedua

mencerminkan dampak dari norma-norma subyektif. Norma sosial mengacu pada

keyakinan seseorang terhadap bagaimana dan apa yang dipikirkan orang-orang yang

dianggapnya penting (referent person) dan motivasi seseorang untuk mengikuti

pikiran tersebut.

Keuntungan teori ini adalah memberi pegangan untuk menganalisa komponen

perilaku dalam item yang operasional. Bagaimana sejumlah pencegahan harus

dipertimbangkan supaya model ini dipergunakan dengan tepat. Fokus sasaran adalah

prediksi dan pengertian perilaku yang dapat diamati secara langsung dan dibawah

kendali seseorang. Artinya bahwa perilaku sasaran harus diseleksi dan

diidentifikasikan secara jelas. Tuntutan ini memerlukan pertimbangan mengenai

tidakan (action), sasaran (target), konteks (context), waktu (time).

Banyak penelitian di bidang sosial yang sudah membuktikan bahwa Theory of

Reason Action ( TRA ) ini adalah teori yang cukup memadai dalam memprediksi

tingkah laku. Salah satunya dalam mencegah terjadinya kecurangan (fraud). Ada 3

hal yang mendorong terjadinya sebuah upaya fraud, yaitu pressure (dorongan),

15

memiliki berbagai arti, di antaranya keadaan di mana kita merasa ditekan, kondisi

yang berat saat kita menghadapi kesulitan. dapat dilihat bahwa pressure dapat

menjadi motivasi bagi manusia dalam melakukan tindakan salah satunya kecurangan.

Opportunity adalah peluang yang memungkinkan fraud terjadi. Biasanya disebabkan

karena internal control suatu organisasi yang lemah, kurangnya pengawasan, dan/atau

penyalahgunaan wewenang. Di antara 3 elemen fraud triangle, opportunity

merupakan elemen yang paling memungkinkan untuk diminimalisir melalui

penerapan proses, prosedur, dan control dan upaya deteksi dini terhadap fraud.

Sedangkan, rationalization menjadi elemen penting dalam terjadinya fraud, dimana

pelaku mencari pembenaran atas tindakannya.

2.1.2 Teori Perilaku Terencana (Theory Of Planned Behavior)

Teori Perilaku Terencana (Theory of Planned Behavior) merupakan perluasan

dari Theory of Reasoned Action (TRA) yang dikembangkan oleh Icek Ajzen (1985).

Menurut Ajzen niat untuk melakukan berbagai jenis perilaku dapat diprediksi dengan

tingkat keakuratan yang tinggi dari sikap seseorang terhadap perilaku, norma

subyektif, dan kontrol perilaku yang dirasakan. TPB digunakan untuk memprediksi

apakah seseorang akan melakukan atau tidak melakukan suatu perilaku, memprediksi

dan memahami dampak niat berperilaku, serta mengidentifikasi strategi untuk

merubah perilaku. Dalam TPB diasumsikan bahwa manusia yang bersifat rasional

akan menggunakan informasi yang ada secara sistematik kemudian memahami

16

Ajzen memperkenalkan theory of planned behavior dengan menambahkan

komponen baru yaitu kontrol perilaku (perceived behavioral control). Dengan ini, ia

memperluas theory of reasoned action untuk menutupi perilaku non-kehendak.

Dalam TPB, perilaku yang ditampilkan individu timbul karena adanya intensi untuk

berperilaku. Intensi individu untuk menampilkan suatu perilaku adalah kombinasi

dari sikap untuk menampilkan perilaku tersebut dan norma subjektif. Sikap individu

terhadap perilaku meliputi kepercayaan mengenai suatu perilaku, evaluasi terhadap

hasil perilaku, norma subjektif, kepercayaan-kepercayaan normatif dan motivasi

untuk patuh.

Theory of planned behavior dijelaskan bahwa niat individu untuk melakukan

suatu tindakan atau berperilaku dipengaruhi oleh beberapa faktor yaitu:

1) Sikap Terhadap Perilaku (Attitude Toward The Behavior)

Individu akan bertindak atau berprilaku sesuai dengan sikap yang melekat

dalam dirinya terhadap suatu perilaku. Sikap terhadap perilaku yang dianggap

positif, nantinya akan dijadikan pilihan individu untuk membimbingnya dalam

berperilaku di kehidupannya.

2) Norma Subyektif (Subjective Norm)

Persepsi individu tentang perilaku tertentu, yang dipengaruhi oleh penilaian

orang lain yang signifikan.

3) Persepsi kontrol perilaku (Perceived Behavioral Control)

Kontrol perilaku mengacu pada persepsi-persepsi individu akan kemampuannya

17

Penulis menggunakan variabel profesionalisme yang merepresentasikan sikap

terhadap perilaku. Seseorang yang memiliki profesionalisme (dalam dimensi dedikasi

terhadap profesi) yang baik cenderung akan memiliki keyakinan yang relatif stabil

dalam segala situasi. Sikap terhadap perilaku dapat berubah tergantung situasi dan

jenis perilaku yang akan dilakukan. Oleh karena sikap terhadap prilaku didasari

dengan sikap yang melekat dalam dirinya terhadap suatu perilaku, maka sebagai

seorang profesional yang berdedikasi terhadap profesi atau pekerjaan harus menilai

segala jenis perilaku yang positif dengan menggunakan peraturan dan kode etik yang

berlaku dalam profesinya. Dengan demikian mereka telah memiliki sikap terhadap

perilaku yang baik dan menjunjung profesionalisme profesi karena telah bekerja

dengan berdasarkan peraturan yang ada dan kode etik profesi.

Selanjutnya variabel kompetensi merepresentasikan komponen presepsi kontrol

perilaku. Dalam variabel ini individu mengacu pada persepsi-persepsi individu akan

kemampuannya untuk menampilkan perilaku tertentu. Seorang individu tidak dapat

mengontrol perilaku sepenuhnya dibawah kendali individu tersebut atau dalam suatu

kondisi tertentu dapat terjadi hal yang sebaliknya, seorang individu dapat mengontrol

perilakunya dibawah kendali individu tersebut. Kontrol tersebut disebabkan oleh

faktor internal dan eksternal individu, faktor internal adalah diri individu itu sendiri

18 2.1.3 Teori Sikap dan Perilaku

Theory of attitude and Behaviour (TRA) yang dikembangkan oleh Triandis

(1971) dipandang sebagai teori yang dapat mendasari untuk menjelaskan

independensi. Teori tersebut menyatakan, bahwa perilaku ditentukan untuk apa

orang-orang ingin lakukan (sikap), apa yang mereka pikirkan akan mereka lakukan

(aturan-aturan sosial), apa yang mereka bisa lakukan (kebiasaan) dan dengan

konsekuensi perilaku yang mereka pikirkan. Sikap menyangkut komponen kognitif

berkaitan dengan keyakinan, sedangkan komponen sikap afektif memiliki konotasi

suka atau tidak suka.

Teori sikap dan perilaku ini dapat menjelaskan sikap independen auditor dalam

penampilan. Seorang auditor yang memiliki sikap independen akan berperilaku

independen dalam penampilannya, artinya seorang auditor dalam menjalankan

tugasnya tidak dibenarkan memihak terhadap kepentingan siapapun. Auditor

mempunyai kewajiban untuk bersikap jujur baik kepada pihak manajemen maupun

pihak-pihak lain seperti pemilik, kreditor, investor.

Studi yang dilakukan oleh Firth (1980), misalnya mengemukakan alasan

bahwa, jika auditor tidak terlihat independen, maka pengguna laporan keuangan

semakin tidak percaya atas laporan keuangan yang dihasilkan auditor dan opini

auditor tentang laporan keuangan perusahaan yang diperiksa menjadi tidak ada

nilainya. Sejalan dengan Arens dan Loebbecke, Mulyadi (2008) menguraikan

independensi berarti sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh

19

adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta adanya

petimbangan yang obyektif tidak memihak dalam diri auditor dalam merumuskan dan

menyakatakan pendapatnya, menyinggung independensi dalam sikap mental

(Independence in fact) bertumpukan pada kejujuran, obyektifitas, sedangkan

independensi dalam penampilan (Independence In Appearance) diartikan sebagai

sikap hati-hati seorang akuntan agar tidak diragukan kejujurannya.

2.1.4 Audit Internal

2.1.4.1 Pengertian Audit Internal

Menurut Sukrisno (2012) internal audit (pemeriksaan intern) adalah

pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, terhadap laporan

keuangan dan catatan akuntansi perusahaan maupun ketaatan terhadap kebijakan

manajemen puncak yang telah ditentukan dan ketaatan terhadap peraturan pemerintah

dan ketentuan- ketentuan dari ikatan profesi yang berlaku.

Mulyadi (2002) auditor internal adalah auditor yang bekerja dalam perusahaan

yang tugas pokoknya adalah menentukan apakah kebijakan dan prosedur yang

diterapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya

penjagaan terhadap kekayaan organisasi, menentukan efesiensi dan efektivitas

prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan

oleh berbagai bagian organisasi. Maka dapat disimpukan bahwa audit internal sebagai

20

audit internal juga merupakan alat pengendalian manajemen yang mengukur dan

mengevaluasi efisiensi dan pengendalian.

2.1.4.2 Fungsi Audit Internal

Fungsi audit internal adalah sebagai alat bantu bagi manajemen untuk menilai

efisien dan keefektifan pelaksanaan struktur pengendalian intern perusahaan,

kemudian memberikan hasil berupa saran atau rekomendasi dan memberi nilai

tambah bagi manajemen yang akan dijadikan landasan mengambil keputusan atau

tindak selanjutnya. Fungsi audit internal menurut Mulyadi (2008) adalah sebagai

berikut.

1. Pemeriksaan (audit dan peneliaian terhadap efektivias struktur pengendalian

intern dan mendorong penggunaan struktur pengendalian intern yang efektif

dengan biaya minimum.

2. Menentukan sampai seberapa jauh pelaksanaan kebijakan manajemen puncak

dipatuhi.

3. Menentukan sampai sejauh mana kekayaan perusahaan

dipertanggungjawabkan dan dilindungi dari segala macam kerugian.

4. Menentukan keandalan informasi yang dihasilkan oleh berbagai bagian dalam

perusahaan

5. Memberikan rekomendasi perbaikan kegiatan- kegiatan perusahaan.

2.1.4.3 Tujuan dan Ruang Lingkup Audit Internal

Menurut Tugiman (2006) tujuan pemeriksaan internal adalah membantu para

21

itu tujuan dari pemeriksaan internal mencakup pengembangan pengawasan yang

efektif dengan biaya yang wajar. Untuk mencapai tujuan tersebut, audit internal harus

melakukan kegiatan- kegiatan berikut.

1. Menilai penerapan pengendalian internal dan pengendalian operasional

memadai atau tidak serta mengembangkan pengendalian yang efektif dengan

biaya yang tidak terlalu mahal.

2. Memastikan ketaatan terhadap rencana- rencana dan prosedur- prosedur yang

telah ditetapkan manajemen.

3. Memastikan seberapa jauh harta perusahaan dipertanggungjawabkan dan

dilindungi dari kemungkinan terjadinya segala bentuk kecurangan,

pencuriangn, dan penyalahgunaan yang dapat merugikan perusahaan.

4. Memastikan bahwa pengelilaan data yang dikembangkan dalam organisasi

dapat dipercaya.

5. Menilai suatu pekerjaan setiap bagian dalam melaksanakan tugas- tugas yang

diberikan manajemen.

Ruang lingkup audit internal menilai keefektifan sistem pengendalian internal

serta pengevaluasi terhadap kelengkapan dan kefektifan sistem pengendalian internal

yang dimiliki organisasi, serta kualitas pelaksanaan tanggung jawab yang diberikan.

2.1.5 Struktur Pengendalian Intern

Menurut Setya (2013) struktur pengendalian intern adalah kebijakan dan

22

khusus organisasi akan dicapai. Struktur pengendalian intern ini memiliki tiga

elemen, yaitu:

1. Lingkungan pengendalian

Lingkungan pengendali menggambarkan efek kolektif dari berbagai faktor

pada penetapan, peningkatan, atau penurunan efektivitas prosedur dan

kebijakan khusus.

2. Sistem akuntansi

Sistem akuntansi terdiri atas metode dan catatan yang ditetapakan untuk

mengidentifikasi, merangkai, menganalisis, menggolongkan, mencatat, dan

melaporkan transaksi-transaksi perusahaan dan untuk memelihara

akuntabilitas aktiva dan kewajiban yang terkait.

3. Prosedur pengendalian

Prosedur pengendalian adalah kebijakan dan prosedur yang ditambahkan ke

lingkungan pengendalian dan sistem akuntansi yang telah ditetapkan oleh

manajemen untuk memberikan jaminan yang layak bahwa tujuan khusus

organisasi akan dicapai.

Setya (2013) komponen Struktur Pengendalian Intern masing- masing akan

dijelaskan sebagai berikut.

1. Lingkungan pengendalian merupakan dasar dari komponen pengendalian

yang lain yang secara umum dapat memberikan acuan disiplin. Meliputi :

Integritas, nilai etika, kompetensi personil perusahaan, falsafah manajemen

23

tanggung jawab, mengatur dan mengembangkan personil, serta, arahan yang

diberikan oleh dewan direksi.

2. Penaksiran resiko merupakan dentifikasi dan analisa atas resiko yang relevan

terhadap pencapaian tujuan yaitu mengenai penentuan “bagaimana resiko

dinilai untuk kemudian dikelola”. Komponen ini hendaknya mengidentifikasi

resiko baik internal maupun eksternal untuk kemudian dinilai. Sebelum

melakukan penilain resiko

3. Aktivitas pengendalian merupakan kebijakan dan prosedur yang dapat

membantu mengarahkan manajemen hendaknya dilaksanakan. Aktivitas

pengendalian hendaknya dilaksanakan dengan menembus semua level dan

semua fungsi yang ada di perusahaan.

4. Informasi dan komunikasi merupakan menampung kebutuhan perusahaan di

dalam mengidentifikasi, mengambil, dan mengkomukasikan

informasi-informasi kepada pihak yang tepat agar mereka mampu melaksanakan

tanggung jawab mereka

5. Pengawasan pengendalian intern seharusnya diawasi oleh manajemen dan

personil di dalam perusahaan. Ini merupakan kerangka kerja yang

diasosiasikan dengan fungsi internal audit di dalam perusahaan (organisasi),

juga dipandang sebagai pengawasan seperti aktifitas umum manajemen dan

24 2.1.6 Piagam Internal Audit

Peranan Unit Audit Internal dalam perusahaan sangat penting mengingat

fungsinya membantu semua tingkatan manajemen dalam mengamankan kegiatan

operasional perusahaan untuk mewujudkan perusahaan yang sehat dan mampu

berkembang secara wajar serta dapat menunjang program pembangunan pemerintah.

Sehubungan dengan itu, untuk tercapainya efektivitas fungsi audit, maka perlu

diciptakan adanya kejelasan dan kesamaan pemahaman mengenai struktur dan

kedudukan, fungsi, tanggung jawab, wewenang serta persyaratan dan kode etik

auditor internal.

2.1.6.1 Struktur, Kedudukan dan Fungsi

1. Unit Audit Internal dipimpin oleh seorang Kepala Unit Audit Internal yang

diangkat dan diberhentikan oleh Direktur Utama dengan persetujuan Dewan

Komisaris.

2. Direktur Utama dapat memberhentikan Kepala Unit Audit Internal, setelah

mendapat persetujuan Dewan Komisaris, jika Kepala Unit Audit Internal tidak

memenuhi persyaratan sebagai auditor Unit Audit Internal sebagaimana diatur

berdasarkan Piagam Unit Audit Internal dan Peraturan No. IX.I.7 dan atau

gagal atau tidak cakap menjalankan tugas.

3. Auditor yang duduk dalam Unit Audit Internal bertanggung jawab secara

langsung kepada Kepala Unit Audit Internal dan Kepala Unit Audit Internal

bertanggung jawab secara administratif dan fungsional kepada Direktur

25

Unit Audit Internal bertugas membantu Direktur Utama dan Dewan

Komisaris untuk melakukan pengawasan atas kegiatan operasional Perseroan. Unit

Audit Internal memberikan layanan keyakinan dan konsultasi yang bersifat

independen dan obyektif, dengan tujuan untuk meningkatkan nilai dan memperbaiki

operasional Perseroan, melalui pendekatan yang sistematis, dengan cara

mengevaluasi dan meningkatkan efektivitas manajemen risiko, pengendalian, dan

proses tata kelola perusahaan.

2.1.6.2 Wewenang dan Tanggung Jawab Unit Audit Internal

1. Mengakses seluruh informasi yang relevan tentang perusahaan terkait dengan

tugas dan fungsinya.

2. Menilai semua data dan informasi yang menyangkut administrasi,

pembukuan, laporan-laporan baik yang berkaitan dengan masalah operasional,

keuangan, maupun Sumber Daya Manusia.

3. Melakukan komunikasi secara langsung dengan Direksi, Dewan Komisaris,

dan/atau Komite audit serta anggota dari Direksi, Dewan Komisaris, dan/atau

Komite Audit sehubungan dengan tugas dan fungsinya.

4. Mengadakan rapat secara berkala dan insidentil dengan Direksi, Dewan

Komisaris, dan/atau Komite Audit.

5. Melakukan koordinasi kegiatannya dengan kegiatan auditor eksternal.

Unit Audit Internal bertanggung jawab untuk :

1. Perencanaan, pelaksanaan, dan pelaporan hasil audit serta wajib memantau

26

2. Menguji dan mengevaluasi pelaksanaan pengendalian internal dan sistem

manajemen resiko sesuai dengan kebijakan perusahaan Perseroan;

3. Melakukan pemeriksaan dan penilaian atas efisiensi dan efektifitas di bidang

keuangan, akuntansi, operasional, sumber daya manusia, pemasaran,

teknologi inforrmasi, dan kegiatan lainnya.

4. Memberikan saran perbaikan dan informasi yang obyektif tentang kegiatan

yang diperiksa pada semua tingkat manajemen;

5. Membuat laporan hasil audit dan menyampaikan laporan tersebut kepada

Direktur Utama dan Dewan Komisaris.

2.1.6.3 Persyaratan dan Kode Etik Auditor Internal

Dalam melaksanakan tugas dan tanggung jawabnya, Auditor Internal harus

memenuhi persyaratan pengetahuan dan ketrampilan serta mematuhi Kode Etik

berikut.

1. Memiliki integritas dan perilaku yang profesional, independen, jujur, dan

obyektif dalam pelaksanaan tugasnya.

2. Memiliki pengetahuan dan pengalaman mengenai teknis audit dan disiplin

ilmu lain yang relevan dengan bidang tugasnya;

3. Memiliki pengetahuan tentang peraturan perundang-undangan di bidang pasar

modal dan peraturan perundang-undangan terkait lainnya;

4. Memiliki kecakapan untuk berinteraksi dan berkomunikasi baik lisan maupun

27

5. Wajib mematuhi standar profesi dan kode etik yang dikeluarkan oleh asosiasi

audit internal.

6. Wajib menjaga kerahasiaan informasi dan/atau data Perseroan terkait dengan

pelaksanaan tugas dan tanggung jawab unit audit internal kecuali diwajibkan

berdasarkan peraturan perundang-undangan atau penetapan/putusan

Pengadilan.

7. Memahami prinsip-prinsip tata kelola perusahaan yang baik dan manajemen

risiko.

8. Senantiasa meningkatkan pengetahuan, keahlian dan kemampuan

profesionalismenya secara terus menerus.

2.1.7 Kompetensi Auditor Internal

Pada pernyataan standar umum pertama dalam SPKN, dinyatakan bahwa

pemeriksa secara kolektif harus memiliki kecakapan profesional yang memadai

untuk melaksanakan tugas pemeriksaan. Ini berarti auditor wajib memiliki sikap

kompetensi yang diperoleh melalui pengetahuan, keahlian, dan pengalaman.

Menurut Arens (2003) kompetensi adalah kualitas pribadi yang harus dimiliki

oleh seorang auditor yang diperoleh melalui latar belakang pendidikan formal

auditing dan akuntansi, pelatihan kerja yang cukup dalam profesi dan akan

ditekuninya dan selalu mengikuti pendidikan- pendidikan profesi yang berkelanjutan.

Trotter (1986) dalam Mayangsari (2003) mendefinisikan bahwa seorang yang

28

mengerjakan pekerjaan dengan mudah, cepat, intuitif, dan sangat jarang atau bahkan

tidak pernah membuat kesalahan. Menurut Reni (2010) menunjukkan bahwa

indikator kompetensi untuk auditor terdiri atas :

1) Komponen pengetahuan, merupakan komponen yang penting dalam suatu

kompetensi. Komponen ini meliputi pengetahuan terhadap fakta-fakta dan

prosedur-prosedur.

2) Memiliki kompetensi lain seperti kemampuan berkomunikasi, kreatifitas, kerja sama dengan orang lain.

3) Keahlian yang menyangkut objek pemeriksaan mengamati objek dan

membandingkan dengan standar yang berlaku, kemudian menarik kesimpulan

dari hasil perbandingan tersebut merupakan inti pekerjaan pemeriksaan.

4) Keahlian yang menyangkut teknik atau cara melakukan pemeriksaan Seorang auditor harus memiliki kemampuan teknik atau cara melakukan pemeriksaan

yang memungkinkan seorang auditor memperoleh informasi yang maksimal

(kualitas dan kuantitas) tentang objek yang diperiksa dalam waktu yang

terbatas.

5) Keahlian dalam menyampaikan hasil pemeriksaan Segala temuan, informasi

dan data yang diperoleh dalam melaksanakan pemeriksaan harus disampaiakan

seluruhnya kepada kepala pemerintahan dan pihak yang diperiksa. Untuk dapat

29

kemahiran berbahasa secara baik, benar, efisien, teliti, dan cermat melalui

laporan hasil pemeriksaan (LHP).

Sikap kompetensi diperlukan agar auditor dapat mencegah dengan cepat dan

tepat ada atau tidaknya kecurangan serta trik-trik rekayasa yang dilakukan untuk

melakukan kecurangan tersebut. Keahlian yang dimiliki auditor dapat menjadikannya

lebih sensitif (peka) terhadap suatu tindak kecurangan (Lastanti, 2005). Tirta dan

Sholihin (2004) dalam penelitiannya menyatakan bahwa pengetahuan tugas spesifik

mempengaruhi kinerja auditor dalam menilai kecurangan dan kombinasi pengalaman

serta pelatihan kecurangan akan meningkatkan kinerja auditor dalam menilai

kecurangan. Ardini dan Sawarjuwono (2005) juga menyatakan untuk mengungkap

kecurangan, auditor memerlukan kompetensi yang diperoleh dari keahliannya. Alim,

dkk (2007) juga membuktikan bahwa kompetensi berpengaruh signifikan terhadap

kualitas audit, di mana salah satu indikasi kualitas audit yang baik adalah jika

kecurangan yang ada dalam audit tersebut dapat dideteksi.

2.1.8 Independensi Auditor Internal

Independensi pada auditor dapat berhubungan dengan pengungkapan masalah

pengendalian internal suatu perusahaan (Zhang Yang, et al. 2007). Auditor internal

bekerja di suatu perusahaan untuk melakukan audit bagi kepentingan pihak

manajemen. Tugas yang diberikan kepada auditor internal bermacam-macam,

tergantung dari perintah dari atasannya. Dalam menjalankan tugasnya seorang

30

internal wajib memberikan informasi yang penting bagi pihak manajemen yang

berkaitan dengan proses pengambilan keputusan yang berkaitan dengan operasi suatu

perusahaan.

Independen berarti auditor tidak dapat dipengaruhi. Auditor internal tidak

dibenarkan memihak kepentingan siapapun. Auditor internal berkewajiban untuk

jujur tidak hanya kepada manajemen dan pemilik perusahaan, namun juga pada

kreditor dan pihak lain yaitu masyarakat dan pengguna laporan keuangan yang

lainnya yang meletakkan kepercayaan pada pekerjaan internal auditor. Jika seorang

auditor internal tidak dapat bersikap independen, maka akan sulit dalam upaya

mencegah dan mendeteksi terjadinya fraud di perusahaan. Oleh sebab itu, profesi

auditor internal akan sangat sensitif terhadap masalah independensi. Dengan

demikian sikap independensi sangat dibutuhkan agar laporan keuangan yang

disajikan oleh manajer dapat berkualitas dan berkredibilitas dalam mencegah dan

mendeteksi terjadinya kecurangan yang ada.

Arens dan Loebbeck (2009) menyatakan independensi merupakan tujuan yang

harus selalu diupayakan, dan itu dapat dicapai sampai tingkat tertentu, misalnya

sekalipun auditor dibayar oleh klien, ia harus tetap memiliki kebebasan yang cukup

untuk melakukan audit yang andal. Menurut Achmad Badjuri dan Elisa Trihapsari

(2004) Independensi auditor diperlukan karena auditor sering disebut pihak pertama

dan memegang peran utama dalam pelaksanaan audit kinerja. Hal ini karena auditor

dapat mengakses informasi keuangan dan informasi manajemen dari organisasi yang

31

kenyataannya prinsip independen ini sulit untuk benar-benar dilaksanakan secara

mutlak, antara auditor dan auditee harus berusaha menjaga independensi tersebut

sehingga tujuan audit dapat tercapai. Independensi auditor merupakan salah satu

dasar dalam konsep teori auditing.

Auditor internal yang profesional harus memiliki independensi untuk

memenuhi kewajiban profesionalismenya; memberikan opini yang objektif, tidak

bias; dan tidak dibatasi; dan melaporkan masalah apa adanya; bukan melaporkan

sesuai keinginan eksekutif atau lembaga (Sawyer, 2006:35). Menurut Arens, Elder,

dan Beasley (2008: 111) dalam independensi dibagi menjadi dua, yaitu independensi

dalam fakta (independence in fact) ada apabila auditor senyatanya mampu

mempertahankan sikap tidak bias sepanjang audit, dan independensi dalam

penampilan (independence in appearance) adalah hasil dari intepretasi lain atas

independensi ini. Oleh karena itu, pada penelitian ini yang menjadi indikator untuk

variabel independensi auditor internal adalah independence in fact dan independence

in appearance.

Dimensi atau indikator dari pelaksanaan independensi auditor internal

(Nurjannah, 2008) adalah sebagai berikut:

1) Kemandirian Auditor

Kemandirian para pemeriksa internal dapat memberikan penilaian-penilaian

yang tidak memihak dan tanpa prasangka, yang mana sangat diperlukan atau

32

melalui status organisasi dan sikap objektifitas dari para pemeriksa internal

(auditor internal).

(1) Kemandirian Auditor Dilihat Dari Status Organisasi.

Kemandirian auditor dilihat dari status organisasi adalah bahwa status

organisasi dari bagian internal audit haruslah memberikan keleluasaan

untuk memenuhi atau menyelesaikan tanggung jawab pemeriksaan yang

diberikan kepadanya. Internal audit haruslah mendapat dukungan dari

manajemen senior dan dewan, sehingga mereka akan mendapatkan suatu

kerja sama dari pihak yang diperiksa dan dapat menyelesaikan

pekerjaannya secara bebas dari berbagai campur tangan pihak lain.

(2) Kemandirian Auditor Dilihat Dari Sikap Objektifitas.

Kemandirian auditor dilihat dari sikap objektifitas adalah sikap mental

yang bebas dan yang harus dimiliki oleh pemeriksa internal (auditor

internal) dalam melaksanakan pemeriksaan. Auditor internal tidak boleh

menempatkan penilaian sehubungan dengan pemeriksaan yang dilakukan

secara lebih rendah dibandingkan dengan penilaian yang dilakukan oleh

pihak lain atau menilai sesuatu berdasarkan hasil penilaian orang lain.

Bukan hanya penting bagi auditor internal untuk memelihara sikap mental

independen dan tanggung jawab mereka, akan tetapi penting juga bahwa

pemakai laporan keuangan menaruh kepercayaan terhadap independensi

33

2) Independensi dalam Kenyataan (Independence In Fact)

Independensi dalam kenyataan adalah apabila dalam kenyataannya auditor

mampu mempertahankan sikap yang tidak memihak sepanjang pelaksanaan

auditnya.

3) Independensi dalam Penampilan (Independence In Appearance)

Independensi dalam penampilan adalah hasil penilaian atau interpretasi pihak

lain terhadap independensi auditor dalam menjalankan tugasnya. Mautz dan

Sharaf (Sawyer,2006:35), dalam karya terkenal mereka, “The Philosophy of

Auditing” (Filosofi Audit), memberikan beberapa indikator independensi

profesional. Indikator tersebut memang diperuntukkan bagi akuntan publik,

tetapi konsep yang sama dapat diterapkan untuk auditor internal yang ingin

bersikap objektif. Indikator- indikatornya adalah sebagai berikut:

(1) Independensi dalam Program Audit

a. Bebas dari intervensi manajerial atas program audit.

b. Bebas dari segala intervensi atas prosedur audit.

c. Bebas dari segala persyaratan untuk penugasan audit selain yang

memang disyaratkan untuk sebuah proses audit.

(2) Independensi dalam Verifikasi

a. Bebas dalam mengakses semua catatan, memeriksa aktiva, dan

karyawan yang relevan dengan audit yang dilakukan.

b. Mendapatkan kerja sama yang aktif dari karyawan manajemen selama

34

c. Bebas dari segala usaha manajerial yang berusaha membatasi aktivitas

yang diperiksa atau membatasi pemerolehan bahan bukti.

d. Bebas dari kepentingan pribadi yang menghambat verifikasi audit.

(3) Independensi dalam Pelaporan

a. Bebas dari perasaan wajib memodifikasi dampak atau signifikansi dari

fakta-fakta yang dilaporkan.

b. Bebas dari tekanan untuk tidak melaporkan hal-hal yang signifikan

dalam laporan audit.

c. Menghindari penggunaan kata-kata yang menyesatkan baik secara

sengaja maupun tidak sengaja dalam melaporkan fakta, opini, dan

rekomendasi dalam interpretasi auditor.

d. Bebas dari segala usaha untuk meniadakan pertimbangan auditor

mengenai fakta atau opini dalam laporan audit internal.

Unsur-Unsur yang Mempengaruhi Independensi Auditor adalah sebagai

berikut:

1) Kepercayaan masyarakat terhadap integritas, objektivitas dan independensi.

2) Kepercayaan auditor terhadap diri sendiri.

3) Kemampuan auditor untuk meningkatkan kredibilitas pernyataannya terhadap

laporan keuangan yang diperiksa.

4) Suatu sikap pikiran dan mental auditor yang jujur dan ahli serta bebas dari

35

pelaporan hasil pemeriksaannya dan dalam upaya mencegah dan mendeteksi

terjadinya kecurangan.

2.1.9 Profesionalisme Auditor Internal

Menurut Garman (2006) profesionalisme adalah kemampuan untuk

menyelaraskan perilaku pribadi dan organisasi dengan standar etika dan profesional

yang mencakup tanggung jawab kepada klien maupun masyarakat.

Auditor internal yang profesional harus memiliki independensi untuk

memenuhi kewajiban profesionalnya; memberikan opini yang objektif, tidak bias,

dan tidak dibatasi dan melaporkan masalah apa adanya, bukan melaporkan sesuai

keinginan eksekutif atau lembaga (Sawyer: 2006). Untuk mengetahui apakah seorang

auditor internal telah profesional dalam melakukan tugasnya, maka perlu adanya

evaluasi kinerja. Dan evaluasi kinerja auditor internal dapat dilakukan dengan cara

yaitu: sudahkah terpenuhinya kriteria-kriteria profesionalisme auditor internal.

Menurut Arens dan Loebbecke (2009) berpendapat bahwa untuk meningkatkan

profesionalisme, sering akuntan harus memperlihatkan perilaku profesinya, yang

berupa:

1) Tanggung jawab

Dalam melaksanakan tanggung jawabnya sebagai profesional, akuntan harus

mewujudkan kepekaan profesional dan pertimbangan moral dalam semua

36 2) Kepentingan masyarakat

Akuntan harus menerima kewajiban untuk melakukan tindakan yang

mendahulukan kepentingan masyarakat, menghargai kepercayaan masyarakat,

dan menunjukkan komitmen pada profesionalisme.

3) Integritas

Untuk mempertahankan dan memperluas kepercayaan masyarakat, akuntan

harus melaksanakan semua tanggung jawab profesional dengan integritas

tertinggi.

4) Objektivitas dan Independensi

Akuntan harus mempertahankan objektivitas dan bebas dari benturan

kepentingan dalam melakukan tanggung jawab profesional.

5) Keseksamaan

Akuntan harus memenuhi standar teknis dan etika profesi, berusaha keras

untuk terus meningkatkan kompetensi dan mutu jasa dan melakukan tanggung

jawab profesional dengan kemampuan terbaik.

6) Lingkup dan Sifat Jasa

Dalam menjalankan praktik sebagai akuntan publik, ffakuntan harus mematuhi

prinsip-prinsip perilaku profesional dalam menentukan lingkup dan jasa audit

yang akan diberikan.

Konsep profesionalisme yang dikembangkan oleh Hall (1968) dalam Lestari

dan Dwi (2003: 11) banyak digunakan oleh para peneliti untuk mengukur

37

Hall (1968) dalam Herawati dan Susanto (2009:4) terdapat lima dimensi

profesionalisme, yaitu:

1) Pengabdian pada profesi

Pengabdian pada profesi dicerminkan dari dedikasi profesionalisme dengan

menggunakan pengetahuan dan kecakapan yang dimiliki. Keteguhan untuk

tetap melaksanakan pekerjaan meskipun imbalam ekstrinsik kurang. Sikap ini

adalah ekspresi dari pencurahan diri yang total terhadap pekerjaan. Pekerjaan

didefinisikan sebagai tujuan, bukan hanya alat untuk mencapai tujuan. Totalitas

ini sudah menjadi komitmen pribadi, sehingga kompensasi utama yang

diharapkan dari pekerjaan adalah kepuasan rohani, baru kemudian materi.

2) Kewajiban sosial

Kewajiban sosial adalah pandangan tentang pentingnya peranan profesi dan

manfaat yang diperoleh baik masyarakat maupun profesional karena adanya

pekerjaan tersebut.

3) Kemandirian

Kemandirian dimaksudkan sebagai suatu pandangan seseorang yang

profesional harus mampu membuat keputusan sendiri tanpa tekanan dari pihak

lain (pemerintah, klien, dan bukan anggota profesi). Setiap ada campur tangan

dari luar dianggap sebagai hambatan kemandirian secara profesional.

4) Keyakinan terhadap peraturan profesi

Keyakinan terhadap profesi adalah suatu keyakinan bahwa yang paling

38

orang luar yang tidak mempunyai kompetensi dalm bidang ilmu dan pekerjaan

mereka.

5) Hubungan dengan sesama profesi

Hubungan dengan sesama profesi adalah menggunakan ikatan profesi sebagai

acuan, termasuk didalamnya organisasi formal dan kelompok kolega informal

sebagai ide utama dalam pekerjaan. Melalui ikatan profesi ini para profesional

membangun kesadaran profesional.

2.1.10 Kecurangan

Penelitian kali ini penulis akan menganalisis pengaruh kompetensi auditor

internal, independensi auditor internal dan profesionalisme auditor internal dalam

upaya mencegah fraud. ACFE’s mendefinisikan fraud sebagai tindakan mengambil

keuntungan secara sengaja dengan cara menyalahgunakan suatu pekerjaan/jabatan

atau mencuri aset/sumberdaya dalam organisasi Singelton (2010) dalam Yuniarti

(2012). Arti dari fraud adalah kecurangan, penipuan, atau penggelapan. Sedangkan

kecurangan mencakup suatu tindakan ketidakberesan dan tindakan ilegal yang

bercirikan penipuan yang disengaja. Dapat disimpulkan bahwa fraud

(kecurangan/kejahatan) mencakup:

1) Penggelapan (Embezzlement).

2) Manipulasi pelanggaran karena jabatan (Malfeasance).

3) Pencurian (Thiefts).

39 5) Kelakuan buruk (Misdeed).

6) Kelalaian (Defalcanion).

7) Penggelapan Pajak (With Holdings).

8) Penyuapan.

9) Pemerasan.

10) Penyerobotan.

11) Salah saji (Misappropriation).

12) Fraudulent.

Meskipun demikian pada dasarnya kecurangan adalah merupakan serangkaian

ketidakberesan (irregularities) mengenai: perbuatan-perbuatan melawan hukum

(illegal acts), yang dilakukan dengan sengaja untuk tujuan tertentu (misalnya

menipu memberikan gambaran yang keliru (mislead) terhadap pihak lain, yang

dilakukan oleh orang-orang dari dalam ataupun dari luar organisasi, untuk

mendapatkan keuntungan baik pribadi maupun kelompok dan secara langsung atau

tidak langsung merugikan orang lain.

Kecurangan sering terjadi dalam perusahaan, tetapi tak seorang pun dapat

melakukan apapun sampai auditor internal maupun eksternal menguji laporan

keuangan perusahaan tersebut. Auditor yang terlatih menjadi lebih sensitif sehingga

mereka mengurangi resiko kegagalan dalam mendeteksi suatu kekeliruan secara

material dalam suatu laporan keuangan perusahaan. Jika kecurangan