ANALISIS PENGARUH MODAL SENDIRI TERHADAP

PEROLEHAN SISA HASI USAHA (SHU) KPRI “SUMBER URIP”

DI KABUPATEN TUBAN

(Studi Kasus pada KPRI “Sumber Ur ip”Tuban)

SKRIPSI

Diajukan Oleh :

DESTIAN WAHYU BUDIARTO 0913010123 / FE / EA

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J ATIM SURABAYA

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Per syaratan dalam Memperoleh Gelar Sarjana Ekonomi Dan Bisnis

Pr ogram StudiAkuntansi

DiajukanOleh :

DESTIAN WAHYU BUDIARTO 0913010123 / FE / EA

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J ATIM SURABAYA

SKRIPSI

ANALISIS PENGARUH MODAL SENDIRI TERHADAP

PEROLEHAN SISA HASI USAHA (SHU) KPRI “SUMBER URIP”

DI KABUPATEN TUBAN

(Studi Kasus pada KPRI “Sumber Ur ip”Tuban)

DisusunOleh :

DESTIAN WAHYU BUDIARTO 0913010123

Telah Dipertahankan Dihadapandan Diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal 14 Maret 2014:

PembimbingUtama Tim Penguji :

Ketua

Dr s. Ec. Eko Riyadi, M.AKS Dr s. Ec. Munar i, MM

NIP: 19570501 199203 1001 NIP: 19610402 198803 1001

Sekr etaris

Dr s. Ec. Eko Riyadi, M.AKS NIP: 19570501 199203 1001 Anggota

Dra. Ec. Sar i Andayani, M.AKS NIP: 19661011 199203 2001

Mengetahui

Dekan Fakultas Ekonomi Dan Bisnis

Univer sitas Pembangunan Nasional ”Veteran” J awa Timur

hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang

merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur dengan judul “ANALISIS PENGARUH MODAL SENDIRI TERHADAP

PEROLEHAN SISA HASIL USAHA PADA KPRI “SUMBER URIP” DI

KABUPATEN TUBAN”

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka

akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal itu,

maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih

kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam

mendukung kelancaran penulisan skripsi baik berupa dukungan, doa maupun

bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang

mendalam mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Rahman Amrullah Suwaidi, MS, selaku Wakil Dekan

4. Bapak Dr. Hero Priono, SE, M.Si, AK, selaku Ketua Program Studi

Akuntansi Universitas Pembangunan “Veteran” Jawa Timur.

5. Bapak Drs. Ec. Eko Riadi, M.Aks, selaku dosen pembimbing yang telah

membimbing penulis dalam mengerjakan skripsi.

6. Serta pihak-pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna.

Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna meningkatkan

mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan skripsi ini dapat

bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, Maret 2014

DAFTAR ISI ... iii

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... viii

ABSTRAKSI ... x

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II TINJ AUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 13

2.2.1. Pengertian Koperasi ... 13

2.2.2. Tujuan dan Fungsi Koperasi ... 15

2.2.3. Prinsip Koperasi ... 17

2.2.4. Jenis Koperasi ... 18

2.2.5. Klasifikasi Koperasi ... 20

2.2.6. Koperasi Pegawai Republik Indonesia (KPRI) ... 21

2.2.7. Modal Sendiri ... 22

2.2.7.1 Pengertian Modal Sendiri ... 22

2.2.7.2 Sumber Modal Sendiri ... 23

2.2.8. Sisa Hasil Usaha (SHU) ... 25

2.2.8.1 Pengertian Sisa Hasil Usaha ... 25

2.2.8.2 Pembagian Sisa Hasil Usaha ... 26

2.2.8.4 Hubungan Modal Sendiri dengan SHU ... 29

2.3. Kerangka Pikir ... 31

2.4. Hipotesis ... 32

BAB III METODE PENELITIAN 3.1 Objek Penelitian ... 33

3.2. Definisi Operasional dan Pengukuran Variabel ... 33

3.2.1. Definisi Operasional ... 33

3.5.1. Analisis Regresi Linier Sederhana ... 37

3.5.2. Korelasi Product Moment (Pearson) ... 38

3.5.3. Koefisien Determinasi ... 38

3.5.4. Uji Parsial (Uji t) ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 40

4.1.1 Sejarah Singkat KPRI “Sumber Urip” Tuban ... 40

4.1.2 Jenis Usaha ... 41

4.1.3 Struktur Organisasi KPRI “Sumber Urip” Tuban ... 41

4.2 Analisis Deskriptif Variabel ... 43

4.2.1 Modal Sendiri (X) ... 43

4.3.2 Korelasi Product Moment (Pearson) ... 47

4.3.3 Perhitungan Koefisien Determinasi ... 48

4.3.4 Uji Parsial (Uji t) ... 49

4.4 Pembahasan ... 49

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 53

5.2. Saran ... 54

ANALISIS PENGARUH MODAL SENDIRI TERHADAP PEROLEHAN SISA

HASIL USAHA PADA KPRI “SUMBER URIP” DI KABUPATEN TUBAN

Oleh:

DESTIAN WAHYU BUDIARTO

ABSTRAKSI

Koperasi sebagai Soko Guru perekonomian Indonesia diharapkan mampu memberikan kontribusi yang maksimal bagi kesejahteraan dan kemakmuran masyarakat, mengingat tujuan utama koperasi yang tidak berorientasi pada keuntungan (non profit oriented) melainkan berorientasi pada manfaat (benefit oriented). Bahwa dengan pengelolaan modal (modal sendiri) yang baik diharapkan akan memberikan manfaat yang dapat mendatangkan keuntungan (Sisa Hasil Usaha) bagi koperasi. Sehubungan dengan permasalahan tersebut di atas, maka penelitian ini bertujuan untuk mengetahui apakah modal sendiri berpengaruh terhadap sisa hasil usaha (SHU) pada KPRI “Sumber Urip” di kabupaten Tuban.

Data yang digunakan dalam penelitian ini adalah data sekunder yang bersumber dari laporan keuangan dan laporan neraca pada tahun 2005-2011 yang terdapat di KPRI “Sumber Urip” Tuban. Analisis yang digunakan dalam penelitian ini adalah analisis regresi linear sederhana.

Hasil penelitian dari analisis regresi linier sederhana diperoleh persamaan Y= 30.2106822 + 0,162X. Hasil dari nilai thitung sebesar 8,916 pada taraf signifikansi

0,00 lebih kecil dari 0,05, hasil pengujian menerima Ha dan menolak H0, dapat

diartikan bahwa variabel modal sendiri memiliki pengaruh signifikan terhadap perolehan sisa hasil usaha. Sedangkan berdasarkan hasil perhitungan koefisien determinasi (R2) menunjukkan besarnya pengaruh yang diberikan variabel modal sendiri terhadap sisa hasil usaha di KPRI “Sumber Urip” Tuban yaitu sebesar 94,1% sedangkan sisanya sebesar 5,9% dipengaruhi oleh faktor lain. Dari hasil penelitian ini dapat disimpulkan bahwa modal sendiri berpengaruh besar terhadap perolehan sisa hasil usaha pada KPRI “Sumber Urip” Tuban. Berarti dengan bertambahnya modal sendiri maka akan menambah perolehan sisa hasil usaha. Dan jika modal sendiri menurun maka perolehan sisa hasil usaha juga ikut menurun.

DESTIAN WAHYU BUDIARTO

ABST RACT

Cooperative as Soko Guru Indonesia's economy is expected to give a maximum contribution to the welfare and prosperity of the community, the primary objective of the cooperative is not profit-oriented (non-profit-making) but oriented benefits (benefit oriented). That the management of capital (equity capital) are both expected to provide benefits that can be profitable (Business Profits) for the cooperative. In connection with the above problems, the study aims to determine whether the effect on equity of net income (SHU) at KPRI "Sumber Urip" in the district of Tuban.

The data used in this study is a secondary data sourced from financial statements and balance sheet in the year 2005-2011 contained in KPRI "Sumber Urip" Tuban. The analysis used in this study is a simple linear regression analysis.

The results of the research obtained by simple linear regression analysis equation Y = 30.239 + 0.162 X. Results from t count 8.897 at a significance level of 0.00 is smaller than 0.05, the test results reject H0 and accept Ha, means that the

variable capital alone has a significant effect on the acquisition of net income. While based on the calculation of the coefficient of determination (R2) indicates the magnitude of the effect of a given variable to the residual equity in the operating results KPRI "Sumber Urip" Tuban is equal to 94.1% while the remaining 5.9% is influenced by other factors. From these results it can be concluded that the capital itself a major effect on the acquisition of net income on KPRI "Sumber Urip" Tuban. Means to increase their own capital, it will increase the acquisition of net income. And if the capital itself decreases the acquisition of net income also decreased.

1

BAB I PENDAHULUAN

1.1Latar Belakang

Seiring dengan adanya berbagai perubahan perekonomian global saat ini mengakibatkan kondisi perekonomian di setiap negara, terutama di negara-negara yang sedang berkembang seperti di Indonesia menjadi tidak stabil. Untuk menghadapi situasi seperti ini, maka diperlukan usaha yang kuat dari pemerintah untuk memperbaiki perekonomian negaranya demi mencapai kesejahteraan rakyat, salah satu usahanya adalah melalui koperasi.

Koperasi merupakan salah satu lembaga perekonomian kerakyatan di Indonesia yang memiliki peranan penting dalam membangun perekonomian nasional. Hal ini di jelaskan dalam UU No. 25 Bab 1 Ayat 1 tahun 1992 yang menyatakan bahwa : “Koperasi adalah badan usaha yang beranggotakan orang– orang atas badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan dengan tujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945“.

masyarakat, mengingat tujuan utama koperasi yang tidak berorientasi pada keuntungan (non profit oriented) melainkan berorientasi pada manfaat (benefit oriented). Namun pada kenyataannya koperasi di Indonesia cenderung mengalami

pasang surut seiring dengan kemajuan zaman yang semakin berkembang. Hal ini karena ada berbagai macam kendala yang dihadapi koperasi. Diantaranya ada yang bersumber dari koperasi itu sendiri. Antara lain kurangnya tenaga ahli dalam mengelola koperasi, tingkat partisipasi anggota, modal usaha koperasi yang relatif rendah serta pemasaran hasil usaha. Ada pula yang bersumber dari luar koperasi antara lain yaitu lingkungan yang bersangkutan dalam melakukan kegiatan usaha, seperti persaingan dari badan usaha bukan koperasi merupakan persoalan khusus yang harus dipecahkan oleh pengurus koperasi. Badan usaha yang bukan koperasi dengan skala luas karena mempunyai modal-modal yang besar serta kualitas daya manusia yang baik. Walaupun demikian, koperasi masih tetap mampu bertahan ditengah modernisasi demi mewujudkan tujuannya mencapai kesejahteraan rakyat.

3

Keuntungan didalam koperasi biasa disebut dengan istilah Sisa Hasil Usaha. Berdasarkan UU No.25 Tahun 1992 Pasal 45 Ayat 1 ”Sisa Hasil Usaha merupakan pendapatan koperasi yang diperoleh dalam waktu satu tahun buku dikurangi dengan biaya, penyusutan, dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan”.

Sebagai badan usaha, pendapatan/ hasil usaha sangat menentukan besar kecilnya SHU yang diperoleh koperasi. Dalam setiap tahunnya SHU yang diperoleh koperasi disisihkan dan dibagi untuk keperluan: Cadangan koperasi, Jasa anggota, Dana pengurus, Dana Karyawan, Dana pendidikkan, Dana sosial dan Dana pembangunan daerah kerja. Adapun cara dan besarnya penyisihan SHU ditetapkan dalam Rapat Anggota Tahunan (RAT) masing-masing koperasi.

Mengingat kegunaan dan fungsi dari penyisihan SHU yang begitu banyak, maka perolehan SHU bagi koperasi pada setiap tahunnya menjadi sangat penting. Melalui SHU koperasi dapat memupuk modal sendiri yaitu dengan dana cadangan yang disisihkan setiap akhir periode tutup buku, sehingga akan memperkuat struktur modalnya. Selain itu dana-dana yang disisihkan dari SHU, apabila belum dicairkan atau digunakan maka akan diperlakukan sebagai tambahan modal yaitu sebagai modal pinjaman tanpa dikenakan biaya modal. Oleh sebab itu apabila koperasi dapat meningkatkan perolehan SHU dalam setiap tahunnya dengan sendirinya akan memperkuat struktur modalnya.

dari koperasi itu sendiri. Pendapatan (SHU) koperasi akan terlaksana apabila pada koperasi tersebut tersedia modal yang mencukupi. Semakin besar SHU yang diperoleh koperasi akan meningkatkan kesejahteraan para anggotanya dan masyarakat pada umumya.

Modal koperasi terdiri dari modal sendiri dan modal pinjaman. Modal sendiri dapat berasal dari: simpanan pokok, simpanan wajib, dana cadangan dan hibah. Sedangkan modal pinjaman dapat berasal dari : anggota, koperasi lainnya dan atau anggotanya, bank dan lembaga keuangan lainnya, penerbitan obligasi dan surat hutang lainnya, serta sumber lainnya yang sah (UU No. 25 tahun 1992 Pasal 41 ayat 1 & 2).

Menurut teori dalam buku Riyanto (2001) yang dikutip oleh Lubuk (2007) beranggapan bahwa pembelanjaan yang sehat itu pertama-tama dibangun atas dasar modal sendiri, yaitu modal yang tahan resiko. Maka aturan dalam struktur finansial menetapkan bahwa besarnya modal asing dalam keadaan bagaimanapun juga tidak boleh melebihi besarnya modal sendiri. Struktur finansial tersebut akan memperlihatkan dengan jelas modal yang dimiliki oleh sebuah koperasi, yaitu perimbangan antara hutang jangka panjang dengan modal sendiri.

5

tersebut koperasi perlu memperbesar volume usaha yang pastinya akan membutuhkan tambahan modal yang cukup besar.

Koperasi Pegawai Republik Indonesia (KPRI) adalah koperasi yang anggota-anggotanya terdiri dari para pegawai negeri republik Indonesia dalam suatu daerah kerja. KPRI merupakan salah satu jenis koperasi yang membutuhkan modal yang cukup untuk menggerakkan dan meningkatkan seluruh bidang usahanya. Dan sebagian besar KPRI dalam mengelola usahanya lebih mengutamakan menggunakan modal sendiri daripada modal pinjaman.

KPRI “Sumber Urip” di Kabupaten Tuban sebagai salah satu diantara KPRI yang ada di Indonesia, juga berupaya untuk meningkatkan kesejahteraan anggotanya melalui kegiatan operasionalnya yaitu unit simpan pinjam. Untuk dapat menjalankan dan meningkatkan kegiatan operasionalnya tersebut, KPRI “Sumber Urip” Tuban memerlukan modal yang mencukupi agar keuntungan (SHU) yang diperoleh maksimal. Adapun modal tersebut didapatkan berdasarkan banyaknya jumlah anggota KPRI “Sumber Urip” Tuban yang mengikuti usaha koperasi tersebut. Semakin banyak jumlah anggotanya maka simpanan anggota yang terhimpun juga semakin banyak, sehingga dengan banyaknya simpanan anggota maka akan menambah jumlah modal sendiri KPRI “Sumber Urip” Tuban.

telah di tetapkan. Berikut adalah rekap data Modal Sendiri dan Perolehan Sisa Hasil Usaha KPRI “Sumber Urip” Tuban :

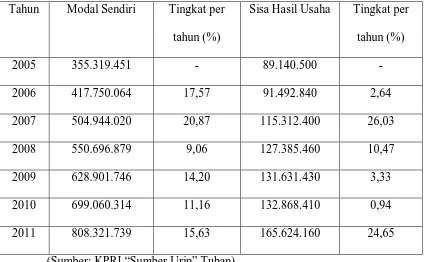

Tabel 1.1: Rekap Data Perolehan Sisa Hasil Usaha Tahun Modal Sendiri Tingkat per

tahun (%)

Sisa Hasil Usaha Tingkat per tahun (%)

2005 355.319.451 - 89.140.500 -

2006 417.750.064 17,57 91.492.840 2,64

2007 504.944.020 20,87 115.312.400 26,03

2008 550.696.879 9,06 127.385.460 10,47

2009 628.901.746 14,20 131.631.430 3,33

2010 699.060.314 11,16 132.868.410 0,94

2011 808.321.739 15,63 165.624.160 24,65

(Sumber: KPRI “Sumber Urip” Tuban)

Fakta yang terdapat pada rekap data diatas, menunjukkan bahwa ada peningkatan jumlah Modal Sendiri maupun Sisa Hasil Usaha dari mulai tahun 2005 hingga pada tahun 2011. Namun untuk tingkat prosentase per tahun baik pada Modal Sendiri maupun Sisa Hasil Usaha cenderung fluktuatif.

7

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka permasalahan dirumuskan sebagai berikut :

1. Bagaimana perkembangan modal sendiri dan sisa hasil usaha (SHU) pada KPRI “Sumber Urip” di Kabupaten Tuban ?

2. Seberapa besar pengaruh modal sendiri terhadap perolehan sisa hasil usaha (SHU) pada KPRI “Sumber Urip” di Kabupaten Tuban ? 3. Bagaimana hubungan antara Modal Sendiri dan Sisa Hasil Usaha

pada KPRI “Sumber Urip” di Kabupaten Tuban ?

1.3Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan penelitian yang ingin dicapai dalam penelitian ini adalah sebagai berikut:

1. Untuk mengetahui bagaimana perkembangan modal sendiri dan sisa hasil usaha (SHU) pada KPRI “Sumber Urip” di Kabupaten Tuban. 2. Untuk mengetahui dan menganalisis besarnya pengaruh modal

sendiri terhadap perolehan sisa hasil usaha (SHU) pada KPRI “Sumber Urip” di Kabupaten Tuban.

1.4Manfaat Penelitian 1. Bagi Koperasi

digunakan sebagai bahan pertimbangan dan pengambilan keputusan dimasa yang akan datang.

2. Bagi Universitas

Untuk menambah koleksi pembendaharaan pada perpustakaan Universitas Pembangunan Nasional “Veteran” jawa Timur khususnya Fakultas Ekonomi, sehingga dapat dipergunakan sebagai tambahan referensi ilmiah bagi peneliti dengan topik yang berbeda.

3. Bagi Penulis

9

BAB II

TINJ AUAN PUSTAKA

2.1 Hasil Penelitian Ter dahulu

1. Lubuk Novi Setyaningrum (2007)

Judul : Pengaruh Modal Sendiri Terhadap Perolehan Sisa Hasil Usaha (SHU) Pada KPRI Di Kota Semarang

Perumusan masalah :

1. Adakah pengaruh modal sendiri terhadap perolehan SHU pada KPRI di Kota Semarang ?

2. Seberapa besar pengaruh modal sendiri terhadap perolehan SHU pada KPRI di Kota Semarang ?

Hipotesis :

“Ada Pengaruh antara Modal Sendiri terhadap Perolehan Sisa Hasil Usaha pada KPRI di Kota Semarang”.

Kesimpulan :

1. Terdapat pengaruh yang signifikan antara modal sendiri dan perolehan SHU pada KPRI di Kota Semarang.

2. April Liana (2009)

Judul : Faktor-Faktor Yang Mempengaruhi Sisa Hasil Usaha Pada Koperasi Waru Buana Putra Di Sidoarjo

Perumusan Masalah :

1. Apakah jumlah anggota, simpanan anggota, pinjaman anggota, dan tambahan modal koperasi mempunyai pengaruh terhadap sisa hasil usaha ?

2. Diantara faktor-faktor diatas, manakah yang lebih dominan dalam mempengaruhi sisa hasil usaha ?

Hipotesis :

1. Diduga jumlah anggota, simpanan anggota, pinjaman anggota, dan tambahan modal koperasi mempunyai pengaruh terhadap Sisa Hasil Usaha (SHU).

2. Diduga jumlah anggota mempunyai pengaruh lebih dominan terhadap Sisa Hasil Usaha (SHU).

Kesimpulan :

1. Menyebutkan bahwa jumlah anggota koperasi, jumlah simpanan, jumlah pinjaman, dan tambahan modal mempunyai pengaruh terhadap Sisa Hasil Usaha pada Koperasi “Waru Buana Putra” dapat terbukti kebenarannya.

11

3. Mailiya Choiriyah (2005)

Judul : Pengaruh Modal Sendiri dan Modal Pinjaman Terhadap Sisa Hasil Usaha (SHU) pada Koperasi Pegawai Republik Indonesia (KPRI) se Kabupaten Demak.

Perumusan Masalah :

1. Bagaimana struktur financial dan struktur modal pada KPRI se Kabupaten Demak ?

2. Adakah pengaruh modal sendiri dan modal pinjaman terhadap SHU pada KPRI se Kabupaten Demak ?

3. Seberapa besar pengaruh modal sendiri dan modal pinjaman terhadap SHU pada KPRI se Kabupaten Demak ?

Hipotesis :

“Ada pengaruh Modal Sendiri dan Modal Pinjaman terhadap SHU pada KPRI se Kabupaten Demak”.

Kesimpulan :

1. Struktur finansial dan struktur modal pada KPRI di Kabupaten Demak sudah baik, dengan kondisi nyata bahwa rasio modal sendiri yang digunakan untuk membelanjai aktiva dan menjalankan kegiatan usaha lebih besar dibandingkan dengan rasio modal pinjamannya, sehingga likuiditas dan solvabilitas KPRI terjamin.

3. Modal sendiri mempunyai pengaruh yang signifikan terhadap SHU pada KPRI se Kabupaten Demak, sedangkan modal pinjaman tidak berpengaruh signifikan terhadap SHU pada KPRI se Kabupaten Demak. Hal ini dikarenakan KPRI di Kabupaten Demak dalam membiayai usahanya menggunakan modal sendiri lebih besar dibandingkan dengan modal pinjamannya.

Tabel 2.1 : Perbedaan penelitian sebelumnya dengan penelitian sekar ang

No. Peneliti Objek Penelitian Uji Analisis Variabel

1. Lubuk Novi Setyaningrum (2007)

Laporan keuangan yang berupa neraca dan Perhitungan Hasil Usaha (PHU) pada KPRI di Kota keuangan berupa neraca pada Koperasi Waru

Laporan keuangan berupa neraca dan Perhitungan Hasil Usaha (PHU) pada

13

2.2 Landasan Teori 2.2.1 Pengertian Koperasi

Istilah koperasi secara etimologi berasal dari bahasa Inggris yaitu Cooperation (co = bersama, operation = usaha) yang berarti usaha bersama. Kata cooperation kemudian diangkat menjadiistilah ekonomi sebagai kooperasi yang dibakukan menjadi bahasa ekonomi yang dikenal dengan istilah koperasi, yang berarti organisasi ekonomi dengan keanggotaan bersifat sukarela. Oleh karena itu, koperasi bisa diartikan suatu perkumpulan yang beranggotakan orang – orang atau badan hukum yang memberikan kebebasan masuk dan keluar sebagai anggota dengan bekerja sama secara kekeluargaan menjalankan usaha untuk mempertinggi kesejahteraan jasmaniah para anggotanya (Arfinal Chaniago dan Ninik Widiyanti 1995:8-9).

Menurut Undang-Undang no. 25 Tahun 1992, Koperasi adalah badan usaha yang beranggotakan orang–orang atas badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan dengan tujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945.

sekumpulan orang yang memiliki modal lemah dengan mengedepankan unsur sosial maupun ekonomi. Untuk itu Amin Widjaja Tunggal (1995:3-4), telah menentukan ciri-ciri dari koperasi sebagai berikut :

1. Perkumpulan orang.

2. Pembagian keuntungan menurut perbandingan jasa. Jasa modal dibatasi.

3. Tujuannya meringankan beban ekonomi anggotanya, memperbaiki kesejahteraan anggotanya pada khususnya dan masyarakat pada umumnya.

4. Modal tidak tetap, berubah menurut banyaknya simpanan anggota.

5. Tidak mementingkan pemasukan modal/pekerjaan usaha tetapi keanggotaan pribadi dengan prinsip kebersamaan.

6. Dalam rapat anggota, tiap anggota masing-masing satu suara tanpa memperhatikan jumlah modal masing-masing.

7. Setiap anggota bebas untuk masuk/keluar (anggota berganti) sehingga dalam koperasi tidak ada modal permanen.

8. Seperti halnya perusahaan yang berbentuk Perseroan Terbatas (PT) maka Koperasi mempunyai Badan Hukum.

9. Menjalankan suatu usaha

10. Penanggungjawab koperasi adalah pengurus.

15

12. Koperasi adalah usaha bersama, kekeluargaan dan kegotongroyongan. Setiap anggota berkewajiban bekerjasama untuk mencapai tujuan yaitu kesejahteraan para anggota.

13. Kerugian dipikul bersama antara anggota. Jika koperasi menderita kerugian, maka para anggota memikul bersama. Anggota yang tidak mampu dibebaskan atas beban/tanggungan kerugian. Kerugian dipikul oleh anggota yang mampu.

Dari beberapa pengertian koperasi tersebut, dapat disimpulkan bahwa koperasi didirikan bersama-sama secara sukarela oleh beberapa orang yang memiliki keinginan dan tujuan yang sama untuk memberikan manfaat kepada anggotanya, baik secara sosial maupun secara ekonomi demi mewujudkan kesejahteraan para anggotanya.

2.2.2 Tujuan dan Fungsi Koperasi

Koperasi mempunyai tujuan yaitu untuk memajukan untuk memajukan kesejahteraan para anggotanya pada khususnya dan masyarakat pada umumnya serta ikut membangun suatu tatanan perekonomian nasional dalam rangka mewujudkan masyarakat adil dan makmur secara lahiriah dan batiniah berlandaskan Pancasila dan Undang-Undang Dasar 1945 (pasal 3 UU no. 25 tahun 1992 tentang Perkoperasian).

1. Fungsi koperasi dalam bidang ekonomi antara lain dalam berusaha koperasi lebih berperikemanusiaan artinya tidak semata-mata mencari keuntungan, pembagian SHU lebih adil sesuai jasa anggota terhadap koperasi, koperasi bukan perkumpulan modal jadi koperasi harus menghindari praktek monopoli, dengan motif pelayanan pada anggota maka koperasi menawarkan barang dan jasa dengan harga yang relatif lebih murah tanpa mengabaikan kualitas, koperasi berfungsi menaikkan penghasilan para anggotanya dengan membagikan keuntungan koperasi kepada para anggotanya sesuai kontribusi yang diberikan anggota kepada koperasi, menyederhanakan sistem tata niaga dengan mengurangi mata rantai perdagangan yang tidak perlu, menumbuhkan sikap jujur dan terbuka dalam pengelolaan perusahaan, menjaga terciptanya keseimbangan antara penawaran dan permintaan, dan mendidik masyarakat untuk mengalokasikan pendapatannya secara efektif dan efisien.

2. Fungsi koperasi dalam bidang social antara lain adalah melatih dan mendidik anggotanya untuk membiasakan diri hidup bekerjasama, memiliki semangat berkorban, membangun tatanan sosial yang berdasarkan rasa persaudaraan, kekeluargaan dan demokratis yang akhirnya dalam masyarakat akan tercipta kehidupan yang tentram. Sedangkan menurut pasal 4 UU no. 25 tahun 1992, koperasi mempunyai fungsi dan peran :

17

b. Berperan secara aktif dalam upaya memepertinggi kualitas kehidupan manusia dan masyarakat dalam berbangsa dan bernegara.

c. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai soko gurunya mengingat perekonomian rakyat merupakan sumber kekuatan perekonomian nasional. d. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional

yang merupakan usaha bersama berdasar atas azas kekeluargaan dan demokrasi ekonomi yang sesuai dengan jiwa dan kepribadian bangsa.

2.2.3 Prinsip Koperasi

Koperasi bekerja berdasarkan beberapa prinsip. Prinsip ini merupakan pedoman bagi koperasi dalam melaksanakan nilai-nilai koperasi, secara prinsip-prinsip itu juga mengatur pola kepemilikan modal koperasi serta pola pembagian sisa hasil usahanya. Di Indonesia koperasi melaksanakan prinsip-prinsip (Rudianto, 2010:4) sebagai berikut :

1. Koperasi bersifat sukarela dan terbuka

Dalam keanggotaan koperasi seseorang tidak bolek memaksa orang lain untuk menjadi anggota koperasi dan bersedia menerima pertanggungjawaban keanggotaan, tanpa membedakan gender (jenis kelamin), latar belakang, ras, politik, dan agama.

2. Pengelolaan dilakukan secara demokratis

3. Pembagian sisa hasil usaha dilakukan secara adil dan sebanding dengan besarnya jasa masing-masing anggota

SHU yang telah dikurangi dengan biaya-biaya tertentu akan dibagikan kepada para anggota sesuai dengan pertimbangan jasanya masing-masing.

4. Pemberian balas jasa yang terbatas pada modal

Pembatasan bunga atas modal merupakan cermin bahwa selain menaruh perhatian terhadap pemberian imbalan yang wajar atas partisipasi para anggotanya, koperasi juga mendorong dan menumbuhkan rasa kesetiakawanan antar sesama anggota koperasi. 5. Kemandirian

Agar dapat mandiri, koperasi harus mengakar kuat dalam kehidupan masyarakat. Dan agar dapat memperkuat akar, koperasi harus dapat diterima oleh masyarakat. Dan agar dapat diterima masyarakat, koperasi harus memperjuangkan kepentingan serta peningkatan kesejahteraan ekonomi masyarakat.

2.2.4 J enis Koperasi

19

1. Koperasi Konsumsi

Koperasi konsumsi adalah koperasi yang beranggotakan orang-orang yang mempunyai kepentingan langsung dalam lapangan konsumsi. Koperasi konsumsi mempunyai fungsi sebagai penyalur tunggal barang-barang kebutuhan sehari-hari yang memperpendek jarak antara produsen ke konsumen, harga barang sampai ditangan pemakai menjadi lebih murah, ongkos-ongkos penjualan maupun pembelian dapat dihemat.

2. Koperasi Kredit atau Koperasi Simpan Pinjam

Koperasi kredit atau koperasi simpan pinjam adalah koperasi yang bergerak dalam lapangan usaha pembentukan modal melalui tabungan-tabungan para anggota secara teratur dan terus-menerus untuk kemudian dipinjamkan kepada anggota dengan cara mudah, murah, cepat, tepat untuk tujuan produktif dan kesejahteraan. Ada berbagai tujuan diadakannya koperasi simpan pinjam yaitu membantu keperluan anggota dengan syarat ringan, mendidik anggota agar giat menyimpan tabungan sehingga membentuk modal sendiri, mendidik anggota untuk hidup hemat, menambah pengetahuan tentang perkoperasian.

3. Koperasi Produksi

anggota koperasi. Tujuan dari koperasi produksi untuk membantu para pengusaha kecil yang kekurangan modal untuk dapat berkembang dan menjangkau daerah pemasaran dan koperasi sebagai penyalur.

4. Koperasi Jasa

Koperasi Jasa adalah koperasi yang berusaha dibidang penyediaan jasa tertentu bagi para anggota maupun masyarakat umum. Tujuan dari koperasi jasa untuk memberikan pelayanan yang mudah kepada para anggota atau masyarakat.

Dengan beragam jenis usaha koperasi yang tengah berkembang diharapkan dapat membantu untuk lebih meningkatkan kesejahteraan anggota dan koperasi dapat lebih member manfaat pada masyarakat umumnya.

2.2.5 Klasifikasi Koperasi

Menurut Liga Alam dan M. Taufik (2007:41) penting untuk mengenal secara detail jenis-jenis koperasi yang umumnya ada di Indonesia dan diluar negeri. Berikut ini jenis-jenis koperasi menurut klasifikasinya :

1. Jenis koperasi menurut usaha pokok yang dijalankan : a.Koperasi kredit.

b.Koperasi konsumsi.

c.Koperasi produksi barang dan jasa. 2. Jenis koperasi menurut lingkup fungsional :

21

b.Koperasi karyawan (KOPKAR). c.Koperasi mahasiswa (KOPMA).

3. Jenis koperasi menurut lingkungan daerah kerja : a.Koperasi pasar.

b.Koperasi unit desa (KUD). c.Koperasi serba usaha perkotaan. 4. Jenis koperasi berdasarkan unit usaha :

a.Koperasi tunggal. b.Koperasi serba usaha.

2.2.6 Koperasi Pegawai Republik Indonesia (KPRI)

2.2.7 Modal Sendir i

2.2.7.1 Pengertian Modal Sendir i

Secara umum, Modal Sendiri merupakan modal yang berasal dari para anggota koperasi itu sendiri yang terdiri atas simpanan pokok, simpanan wajib, dana cadangan, dan dana hibah. Modal Sendiri bagi koperasi merupakan modal kerja untuk dapat menghasilkan laba dalam hal ini Sisa Hasil Usaha.

Menurut Bambang Riyanto (2001 : 240), Modal sendiri pada dasarnya adalah modal yang berasal dari pemilik perusahaan yang tertanam di dalam perusahaan untuk waktu yang tidak tertentu lamanya. Modal sangat diperlukan dalam melakukan kegiatan usaha, sehingga tercapai hasil yang diinginkan. Tanpa adanya modal yang cukup, maka aktivitas usaha tidak dapat dijalankan. Biasanya semakin luas jangkauan usaha dan semakin banyak bidang yang ditangani, maka dibutuhkan modal yang besar pula.

Bagi koperasi modal sendiri merupakan sumber permodalan yang utama, hal ini berkaitan dengan beberapa alasan (Widyanti 1998: 136-137) :

1. Alasan kepemilikan

23

2. Alasan Ekonomi

Modal yang berasal dari anggota akan dapat dikembangkan secara lebih efisien dan murah karena tidak diperkenankan persyaratan bunga.

3. Alasan Risiko

Modal sendiri atau anggota juga mengandung risiko yang lebih kecil dibandingkan dengan modal dari luar, khususnya pada saat usaha tidak berjalan dengan lancar.

Berdasarkan penjelasan diatas dapat dikatakan bahwa modal sendiri memiliki peranan yang sangat penting bagi kelangsungan usaha koperasi sehingga mampu mewujudkan tujuan koperasi yaitu menyejahterakan anggotanya.

2.2.7.2 Sumber Modal Sendir i

Adapun modal sendiri dalam koperasi bersumber dari: a. Simpanan Pokok

b. Simpanan Wajib

Simpanan wajib adalah simpanan yang sudah ditentukan jumlahnya dan wajib disimpan oleh setiap anggota pada waktu tertentu. Simpanan wajib hanya boleh diambil kembali dengan cara yang telah ditentukan dalam anggaran dasar, supaya modal koperasi tidak goyah.

c. Dana Cadangan

Dana cadangan merupakan bagian dari penyisihan SHU yang tidak dibagikan kepada anggotanya yang dimaksudkan untuk memupuk modal sendiri serta dapat untuk menutup kerugian koperasi bila diperlukan.

d. Hibah

25

2.2.8 Sisa Hasil Usaha (SHU) 2.2.8.1 Pengertian Sisa Hasil Usaha

Pengertian Sisa Hasil Usaha (SHU) menurut UU no. 25 tahun 1992 tentang Perkoperasian Bab IX Pasal 45 adalah sebagai berikut :

1. Sisa Hasil Usaha merupakan pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya, penyusutan, dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan.

2. Sisa hasil usaha setelah dikurangi dana cadangan, dibagikan kepada anggota sebanding jasa usaha yang dilakukan masing-masing anggota koperasi, serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan koperasi, sesuai keputusan Rapat Anggota.

3. Besarnya pemupukan modal dana cadangan ditetapkan dalam Rapat Anggota.

Pada dasarnya SHU yang diperoleh koperasi di setiap tahunnya akan dibagi sesuai dengan aturan yang telah ditetapkan dalam Anggaran Dasar/ Anggaran Rumah Tangga koperasi yang bersangkutan. Dalam hal ini jasa usaha mencakup transaksi usaha dan partisipasi modal.

(usaha dan modal) anggota dengan koperasinya, maka semakin besar SHU yang akan diterima. Hal ini berbeda dengan perusahaan swasta, dimana deviden yang diperoleh pemilik saham adalah proporsional, sesuai dengan besarnya modal yang dimiliki. Hal ini merupakan salah satu pembeda koperasi dengan badan usaha lainnya.

2.2.8.2 Pembagian Sisa Hasil Usaha

Menurut Arifin Sitio dan Halomoan Tamba (2001:89), “acuan dasar untuk membagi SHU adalah prinsip-prinsip dasar koperasi yang menyebutkan bahwa pembagian SHU dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota”. Untuk koperasi Indonesia, dasar hukumnya adalah pasal 5 ayat 1 ; UU No. 25 Tahun 1992 tentang Perkoperasian yang dalam penjelasannya mengatakan bahwa “pembagian SHU kepada anggota dilakukan tidak semata-mata berdasarkan modal yang dimiliki seseorang dalam koperasi,

tetapi juga berdasarkan perimbangan jasa usaha anggota terhadap koperasi.

Ketentuan ini merupakan perwujudan kekeluargaan dan keadilan”.

Secara umum SHU koperasi dibagi untuk : a. Cadangan Koperasi

27

b. Jasa Anggota

Anggota dalam koperasi memiliki fungsi ganda, yaitu sebagai pemilik (owner) dan sekaligus sebagai pelanggan (customer). Dengan demikian, SHU yang diberikan kepada anggotanya berdasar atas 2 (dua) kegiatan ekonomi yang dilakukan oleh anggota sendiri, yaitu :

1. SHU atas jasa modal, adalah SHU yang diterima oleh anggota karena jasa atas penanaman modalnya (simpanan) didalam koperasi.

2. SHU atas jasa usaha, adalah SHU yang diterima oleh anggota karena jasa atas transaksi yang dilakukan sebagai pelanggan didalam koperasi.

c. Dana Pengurus

Dana pengurus adalah SHU yang disisihkan untuk pengurus atas balas jasanya dalam mengelola organisasi dan usaha koperasi.

d. Dana Karyawan

Dana pegawai adalah penyisihan SHU yang digunakan untuk membayar gaji pegawai yang bekerja dalam koperasi.

e. Dana Pendidikan

f. Dana Sosial

Dana sosial adalah penyisihan SHU yang digunakan untuk membantu anggota dan masyarakat sekitar yang tertimpa musibah. g. Dana Pembangunan Daerah Kerja

Dana Pembangunan Daerah Kerja adalah penyisihan SHU yang digunakan untuk mengembangkan daerah kerjanya.

2.2.8.3Faktor-faktor yang memengaruhi Sisa Hasil Usaha (SHU)

Menurut Andjar Pachta W, dkk (2005:56), “Faktor-faktor yang mempengaruhi SHU terdiri dari 2 faktor yaitu Faktor Dalam dan Faktor Luar”.

a. Faktor dari Dalam yaitu : 1.Partisipasi Anggota

Para anggota koperasi harus berpartisipasi dalam kegiatan koperasi karena tanpa adanya peran anggota maka koperasi tidak akan berjalan lancar.

2.Jumlah Modal Sendiri

SHU anggota yang di peroleh sebagian dari modal sendiri yaitu dari simpanan wajib, simpanan pokok, dana cadangan dan hibah. 3.Kinerja Pengurus

29

4.Jumlah Unit Usaha yang dimiliki

Setiap koperasi pasti memiliki unit usaha hal ini juga menentukan seberapa besar volume usaha yang di jalankan dalam kegiatan usaha tersebut.

5.Kinerja Karyawan

Merupakan kemampuan seorang karyawan dalam menjadi anggota koperasi.

b. Faktor dari Luar yaitu : 1.Modal Pinjaman

Modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja di dalam perusahaan dan bagi perusahaan merupakan utang yang pada saatnya harus di bayar kembali agar tidak menderita kerugian.

2.Para konsumen dari luar selain anggota koperasi. 3.Pemerintah

Kekayaan koperasi yang merupakan pemberian bantuan kepada pihak koperasi secara sukarela baik berwujud uang maupun barang biasanya berasal dari pemerintah dan merupakan hibah.

2.2.8.4 Hubungan Modal Sendir i dengan Sisa Hasil Usaha (SHU)

modal yang dapat digunakan seoptimal mungkin sehingga mampu menghasilkan SHU yang maksimal.

Adapun modal usaha koperasi diperoleh berdasarkan banyaknya jumlah anggota koperasi. Semakin banyak jumlah dan partisipasi anggota koperasi maka simpanan yang terhimpun semakin banyak, sehingga dengan banyaknya simpanan anggota yang diperoleh maka akan menambah modal pada koperasi. Dengan adanya modal tersebut maka koperasi dapat menjaga kelangsungan usahanya dengan memperluas volume usaha sehingga hal ini tentunya akan dapat meningkatkan perolehan SHU pada koperasi tersebut. Untuk itu pengelolaan koperasi harus dilakukan secara produktif, efektif, dan efisien dalam arti koperasi harus mempunyai kemampuan untuk mewujudkan pelayanan usaha yang sebesar-besarnya pada anggota dengan tetap mempertimbangkan untuk memperoleh SHU yang wajar.

31

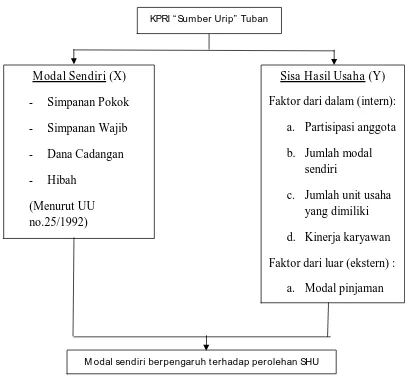

2.3 Kerangka Pemikiran

Berdasarkan penelitian terdahulu dan landasan teori yang telah diuraikan maka diagram kerangka pemikiran dalam penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.1 : Diagram kerangka pemikiran

Modal Sendir i (X)

- Simpanan Pokok

- Simpanan Wajib

- Dana Cadangan

- Hibah (Menurut UU no.25/1992)

Sisa Hasil Usaha (Y) Faktor dari dalam (intern):

a. Partisipasi anggota b. Jumlah modal

sendiri

c. Jumlah unit usaha yang dimiliki d. Kinerja karyawan Faktor dari luar (ekstern) :

a. Modal pinjaman

KPRI “ Sumber Urip” Tuban

2.4 Hipotesis

Berdasarkan perumusan masalah dan landasan teori yang telah dikemukakan, maka disusun hipotesis sebagai berikut :

H1 = Perkembangan modal sendiri dan sisa hasil usaha mengalami peningkatan setiap tahunnya pada KPRI “Sumber Urip” Tuban.

H2 = Modal sendiri berpengaruh besar terhadap perolehan sisa hasil usaha pada KPRI “Sumber Urip” Tuban.

33

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah Modal Sendiri dan Sisa Hasil Usaha yang bersumber dari laporan keuangan dalam periode tahun 2005 sampai dengan tahun 2011 di Koperasi Pegawai Republik Indonesia (KPRI) “Sumber Urip” di Kabupaten Tuban. Keadaan Modal Sendiri dan Sisa Hasil Usaha dapat dilihat dari laporan keuangan yang berupa neraca dan laporan Perhitungan Hasil Usaha (PHU) pada Koperasi Pegawai Republik Indonesia (KPRI) “Sumber Urip” di Kabupaten Tuban.

3.2 Definisi Operasional Dan Pengukuran Variabel 3.2.1 Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel dengan cara memberikan arti, atau menspesifikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut.

Dalam penelitian berikut ini, definisi setiap variabel yang digunakan adalah sebagai berikut :

1. Sisa Hasil Usaha sebagai Variabel Terikat (Y)

pendapatan atau penerimaan total (total revenue) dikurangi beban-beban dalam satu tahun buku (UU No.25 Tahun 1992).

2. Modal Sendiri sebagai Variabel Bebas (X)

Variabel bebas dalam penelitian ini adalah modal sendiri, yaitu modal yang diperoleh koperasi dari simpanan pokok, simpanan wajib, dana cadangan dan hibah. Modal sendiri diukur dengan menjumlahkan simpanan pokok, simpanan wajib, dana cadangan dan hibah setiap tahun (UU No.25 Tahun 1992).

3.2.2 Pengukuran Variabel

Adapun rincian pengukuran variabel dalam penelitian ini adalah sebagai berikut :

1. Perolehan Sisa Hasil Usaha sebagai Variabel Terikat (Y)

Variabel terikat diukur dengan menggunakan Sisa Hasil Usaha selama satu tahun dengan satuan pengukuran rupiah dan skala yang digunakan adalah skala rasio. Sisa hasil usaha juga diambil dari rekap data yang terdapat pada Koperasi Pegawai Republik Indonesia (KPRI) “Sumber Urip” di Kabupaten Tuban.

2. Modal Sendiri sebagai Variabel Bebas (X)

35

rekap data yang terdapat pada Koperasi Pegawai Republik Indonesia (KPRI) “Sumber Urip” di Kabupaten Tuban.

3.3 Populasi dan Sampel 3.3.1 Populasi

Populasi merupakan kelompok subyek atau objek yang memiliki ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok subyek atau objek yang lain, dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian (Sumarsono 2004:44).

Populasi yang digunakan dalam penelitian ini adalah laporan keuangan KPRI “Sumber Urip” Tuban sejak berdirinya koperasi pada tahun 1978 sampai dengan tahun 2012. Hal ini dimaksudkan sebagai bahan pertimbangan untuk memudahkan peneliti dalam menentukan sampel.

3.3.2 Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah sampel harus merupakan representative dari sebuah populasi (Sumarsono 2004:44). Teknik penarikan sampel yang digunakan adalah non probability sampling yaitu dengan menggunakan cara sampling purposive (pertimbangan), dalam hal ini laporan neraca dan perhitungan sisa hasil usaha KPRI “Sumber Urip” Tuban pada periode tahun 2005 sampai dengan tahun 2011.

1. Laporan neraca dan perhitungan sisa hasil usaha telah diperiksa oleh badan pemeriksa dari PKPRI Kabupaten Tuban.

2. Laporan keuangan pada tahun 2005-2011 telah dilaporkan kepada Dinas Perekonomian dan Pariwisata bidang Koperasi dan UKM.

3.4 J enis dan Teknik Pengumpulan Data 3.4.1 J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan sumber data yang tidak langsung memberikan data kepada pengumpul data atau peneliti, misalnya lewat orang lain atau lewat dokumen (Sugiyono 2010:137). Data sekunder yang digunakan peneliti adalah data yang bersumber dari laporan keuangan dan laporan neraca di Koperasi Pegawai Republik Indonesia (KPRI) “Sumber Urip” Tuban. Ditinjau dari sifatnya, jenis data yang digunakan dalam penelitian ini adalah data kuantitatif.

3.4.2 Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan cara sebagai berikut :

1. Metode Dokumentasi

37

Indonesia (KPRI) “Sumber Urip” Tuban periode tahun 2005 sampai dengan tahun 2011.

2. Metode Wawancara

Metode wawancara dilakukan dengan cara tanya jawab secara langsung kepada narasumber yang bertujuan untuk mengetahui gambaran umum KPRI “Sumber Urip” Tuban yaitu meliputi keorganisasian koperasi, keanggotaan koperasi, jenis usaha koperasi,dan lain-lain.

3.5 Teknik Analisis dan Uji Hipotesis 3.5.1 Analisis Regresi Linier Sederhana

Analisis regresi linier sederhana digunakan untuk mengetahui seberapa besar pengaruh variabel independen (modal sendiri) terhadap variabel dependen (sisa hasil usaha). Persamaan regresi linier sederhana menurut Sugiyono (2000:171), sebagai berikut :

Y = a + bX

Keterangan :

Y = Sisa Hasil Usaha a = Nilai konstan

Untuk mendapatkan nilai a dan b pada persamaan tersebut dilakukan dengan menggunakan software analisis data SPSS for Windows.

3.5.2. Korelasi Product Moment (Pear son)

Korelasi Product Moment (Pearson) digunakan untuk mengetahui hubungan modal sendiri terhadap sisa hasil usaha (SHU), penulis menggunakan software analisis data SPSS for Windows untuk mempermudah dalam menganalisis data. Korelasi Product Moment (Pearson) dilambangkan (r) dengan ketentuan nilai r tidak lebih dari harga (-1< r < + 1). Apabilah nilai r = -1 artinya korelasinya negatif sempurna; r = 0 artinya tidak ada korelasi dan r = 1 berarti korelasinya sangat kuat.

3.5.3. Koefisien Determinasi

39

3.5.4. Uji t

Sesudah diketahui harga r dengan rumus korelasi, maka untuk membuktikan kebenarannya hipotesis untuk sampel penelitian maka dilakukan pengujian dengan rumus uji t (t – tes). Uji t digunakan untuk mengetahui apakah modal sendiri berpengaruh secara signifikan atau tidak terhadap sisa hasil usaha. Langkah-langkah pengujiannya adalah sebagai berikut :

1. Menentukan Hipotesis

Ho : Modal Sendiri tidak berpengaruh terhadap Sisa Hasil Usaha. Ha : Modal Sendiri berpengaruh terhadap Sisa Hasil Usaha. 2. Menetapkan Tingkat Signifikansi

α = 0,05 ; α/2 = 0,025 ; dengan derajat kebebasan (dk) = n – 2 = 7 – 2 = 5 3. Kriteria Pengujian :

40

4.1 Deskr ipsi Objek Penelitian

4.1.1 Sejar ah Singkat KPRI “Sumber Urip” Tuban

41

4.1.2 J enis Usaha

Jenis usaha yang dijalankan saat ini oleh Koperasi Pegawai Republik Indonesia “Sumber Urip” Tuban adalah Usaha Simpan Pinjam.

4.1.3 Struktur Organisasi KPRI “Sumber Urip” Tuban

Organisasi merupakan wadah kerjasama dalam mencapai tujuan yang berhubungan dengan penentuan tugas dan tanggung jawab, pengelompokan suatu penentuan hubungan kerja antara bagian yang satu dengan bagian yang lain. Agar organisasi KPRI dapat berjalan dengan baik, perlu adanya penyusunan struktur organisasi utuk memperjelas tugas dan tanggung jawab masing-masing pihak.

Struktur organisasi KPRI pada umunya berbentuk Lini dan staff, karena mempunyai kelebihan adanya disiplin kerja dan keputusan rapat dapat diambil melalui pertimbangan yang baik. Adapun struktur organisasi KPRI “Sumber Urip” adalah sebagai berikut :

a. Rapat Anggota

pengesahan pertanggungjawaban diselenggarakan paling lambat tiga bulan setelah tahun buku berakhir.

b. Pengurus

Pengurus bertanggung jawab terhadap segala kegiatan pengelolaan koperasi dan usahanya kepada rapat anggota dengan masa jabatan paling lama lima tahun berdasarkan ketentuan dalam anggaran dasar. Adapaun susunan pengurus dalam KPRI “Sumber Urip” Tuban terdiri dari Ketua, sekretaris, dan bendahara.

c. Pengawas

Pengawas KPRI “Sumber Urip” Tuban adalah orang-orang atau anggota KPRI yang diberi kepercayaan oleh seluruh anggota untuk mengadakan atau melakukan pemeriksaan kepada KPRI “Sumber Urip” Tuban. Minimal tiga bulan sekali pengawas melakukan penelitian dan pembinaan pada kegiatan organisasi dan usaha KPRI yang hasilnya dilaporkan pada pengurus secara tertulis dan salinannya dikirimkan kepada Kantor Dinas Perekonomian dan Pariwisata Kabupaten Tuban Bidang Koperasi dan UKM. Pengawas juga mengikuti rapat dengan pengurus dalam langkah-langkah pengembangan KPRI serta mengadakan rapat lengkap badan pengawas secara rutin untuk menghimpun materi dalam laporan triwulan maupun tahunan.

43

Gambar 4.1 Str uktur Organisasi KPRI “Sumber Urip” Tuban Keterangan:

: Garis wewenang dan tanggung jawab. : Garis Pengawas.

: Garis Koordinasi.

4.2 Analisis Deskr iptif Variabel 4.2.1 Modal Sendir i (X)

Modal Sendiri pada KPRI “Sumber Urip” Tuban diperoleh dari simpanan pokok, simpanan wajib, dan dana cadangan koperasi. Adapun jumlah modal sendiri KPRI “Sumber Urip” Tuban pada tahun 2005 sampai dengan tahun 2011 adalah sebagai berikut :

RAPAT ANGGOTA

PENGURUS

PEM BINA PENGAWAS

Tabel 4.1 Modal Sendir i (X) Tahun Modal Sendiri

(Rupiah)

Tingkat per tahun (Rupiah)

Tingkat per tahun (%)

2005 355.319.451 - -

2006 417.750.064 62.430.613 17,57

2007 504.944.020 87.193.956 20,87

2008 550.696.879 45.752.859 9,06

2009 628.901.746 78.204.867 14,20

2010 699.060.314 70.158.658 11,16

2011 808.321.739 109.261.425 15,63

Sumber: KPRI “Sumber Urip” Tuban

Berdasarkan tabel diatas dapat dilihat bahwa modal sendiri KPRI “Sumber Urip” Tuban pada tahun 2005 sampai dengan tahun 2011 mengalami peningkatan setiap tahunnya. Peningkatan persentase modal sendiri yang paling besar yaitu pada tahun 2007 sebesar 20,87% dan peningkatan persentase yang paling kecil yaitu pada tahun 2008 sebesar 9,06%. Dengan adanya peningkatan modal sendiri ini maka akan meningkatkan pula kemampuan koperasi dalam mengembangkan usahanya.

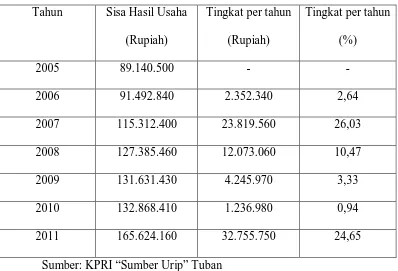

4.2.2 Sisa Hasil Usaha (Y)

45

Tabel 4.2 Sisa Hasil Usaha Tahun Sisa Hasil Usaha

(Rupiah)

2007 115.312.400 23.819.560 26,03

2008 127.385.460 12.073.060 10,47

2009 131.631.430 4.245.970 3,33

2010 132.868.410 1.236.980 0,94

2011 165.624.160 32.755.750 24,65

Sumber: KPRI “Sumber Urip” Tuban

Berdasarkan tabel diatas dapat dilihat bahwa perolehan sisa hasil usaha KPRI “Sumber Urip” Tuban pada tahun 2005 sampai dengan tahun 2011 mengalami peningkatan setiap tahunnya. Kenaikan perolehan sisa hasil usaha yang paling besar yaitu pada tahun 2007 sebesar 26,03% dan perolehan sisa hasil terkecil yaitu pada tahun 2010 sebesar 0,94%.

Sisa hasil usaha yang diperoleh nantinya akan dibagikan sesuai dengan AD/ART yang telah ditetapkan KPRI “Sumber Urip” Tuban, yaitu dengan ketentuan sebagai berikut :

1. Cadangan 30%

2. Anggota (berdasarkan jasa usaha) 25%

3. Anggota (berdasar jumlah simpanan) 20%

5. Dana Karyawan 5%

6. Dana Pendidikan 5%

7. Dana Sosial 5%

4.3 Analisis Data Penelitian

Analisis data atau interpretasi dari hasil data penelitian ini dilakukan dengan menggunakan program SPSS (Statistical Product And Service Solutions). Analisis ini digunakan untuk mengetahui ada atau tidaknya pengaruh antara modal sendiri (X) terhadap SHU (Y).

4.3.1 Pengaruh Modal Sendir i Terhadap SHU KPRI “Sumber Urip” Tuban Analisis regresi merupakan suatu teknik untuk membangun persamaan garis lurus dan menggunakan persamaan tersebut untuk membuat perkiraan atau taksiran terhadap variabel dependen (Y). Berikut ini adalah hasil perhitungan menggunakan SPSS for Windows versi 16.0 yang telah dilakukan:

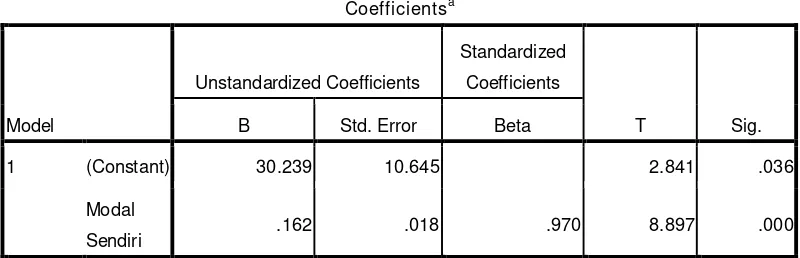

Tabel 4.3 Hasil Analisis Regresi Linier Sederhana

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 30.239 10.645 2.841 .036

Modal

Sendiri .162 .018 .970 8.897 .000

47

Berdasarkan hasil perhitungan di atas dapat diketahui persamaan garis regresi sebagai berikut:

Y= 30.239 + 0,162X

Berdasarkan persamaan tersebut maka dapat dijelaskan nilai a atau konstanta sebesar 30.239 yang menunjukkan bahwa jika modal sendiri bernilai nol maka sisa hasil usaha bernilai 30.239. Sedangkan nilai b sebesar 0.162 karena nilainya positif maka menunjukkan hubungan yang positif artinya apabila modal sendiri mengalami kenaikan sebesar Rp 1,- maka perolehan sisa hasil usaha akan meningkat sebesar Rp 0.162.

4.3.2 Korelasi Product Moment (Pearson)

Untuk mengetahui seberapa besar pengaruh modal sendiri terhadap perolehan sisa hasil usaha, data-data yang telah diperoleh selama penelitian akan dianalisis dengan bantuan SPSS for Windows versi 16.0 menggunakan metode analisis korelasi Pearson Product Moment. Adapun perhitungannya sebagai berikut:

Tabel 4.4 Hasil Korelasi Product Moment (Pearson)

Correlations

SisaHasilUsaha ModalSendiri

SisaHasilUsaha Pearson Correlation 1 .970**

Sig. (2-tailed) .000

N 7 7

ModalSendiri Pearson Correlation .970** 1

Sig. (2-tailed) .000

N 7 7

Nilai r = 0,970 berada pada tingkat hubungan sedang di mana r > 0 merupakan hubungan linier positif artinya semakin besar modal sendiri yang di miliki oleh KPRI “Sumber Urip” Tuban maka perolehan sisa hasil usaha akan meningkat juga.

4.3.3 Perhitungan Koefisien Determinasi

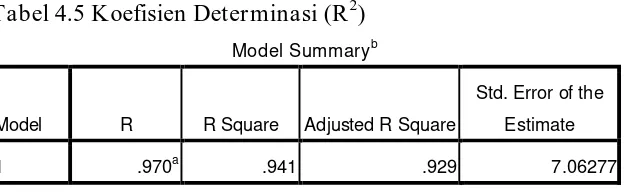

Berikut adalah hasil perhitungan koefisien determinasi (R2) dengan menggunakan SPSS for Windows versi 16.0 adalah sebagai berikut :

Tabel 4.5 Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .970a .941 .929 7.06277

a. Predictors: (Constant), Modal Sendiri

b. Dependent Variable: Sisa Hasil Usaha

49

4.3.4 Uji Parsial (Uji t)

Untuk mengetahui apakah model regresi di atas menggambarkan hubungan yang signifikan secara individual antara modal sendiri (X) terhadap SHU (Y), maka perlu dilakukan uji parsial (uji t). Berikut ini adalah hasil perhitungan dengan menggunakan SPSS for Windows versi 16.0 :

Tabel. 4.6 Hasil Uji t

a. Dependent Variable: Sisa Hasil Usaha

Berdasarkan hasil perhitungan diatas dapat diketahui besarnya nilai t hitung adalah 8,897 pada taraf signifikansi 0,00 lebih kecil dari 0,05. Hal ini menunjukkan bahwa modal sendiri (X) secara parsial berpengaruh signifikan terhadap sisa hasil usaha (Y).

4.4 Pembahasan

signifikansi 0,00 lebih kecil dari 0,05, hasil pengujian menerima Ha dan menolak H0, dapat diartikan bahwa variabel modal sendiri memiliki pengaruh signifikan terhadap perolehan sisa hasil usaha.

Berdasarkan hasil perhitungan koefisien determinasi (R2) menunjukkan besarnya pengaruh yang diberikan variabel modal sendiri terhadap sisa hasil usaha di KPRI “Sumber Urip” Tuban yaitu sebesar 94,1%. Hasil penelitian ini menunjukkan bahwa modal sendiri berpengaruh besar terhadap perolehan sisa hasil usaha pada KPRI “Sumber Urip” Tuban. Hal ini menunjukkan bahwa bagi koperasi modal sendiri merupakan sumber permodalan yang utama, hal ini sesuai dengan teori Widyanti (1998:136-137) yang mengemukakan beberapa alasan yaitu:

1. Alasan kepemilikan

Modal yang berasal dari anggota merupakan salah satu wujud kepemilikan anggota terhadap koperasi beserta usahanya. Anggota yang memodali usahanya sendiri akan merasa lebih bertanggungjawab terhadap keberhasilan usaha tersebut.

2. Alasan Ekonomi

51

3. Alasan Risiko

Modal sendiri atau anggota juga mengandung risiko yang lebih kecil dibandingkan dengan modal dari luar, khususnya pada saat usaha tidak berjalan dengan lancar.

Berdasarkan penjelasan diatas dapat dikatakan bahwa modal sendiri memiliki peranan yang sangat penting bagi kelangsungan usaha koperasi sehingga mampu mewujudkan tujuan koperasi yaitu menyejahterakan anggotanya.

Modal sendiri pada KPRI “Sumber Urip” Tuban bersumber dari simpanan pokok, simpanan wajib, dan dana cadangan. Simpanan pokok ditarik dari anggota hanya sekali pada saat masuk menjadi anggota KPRI, simpanan wajib ditarik setiap bulan sekali dengan cara memotong gaji anggota, sedangkan dana cadangan diperoleh dari penyisihan sisa hasil usaha yang dimaksudkan untuk pemupukan modal sendiri, pembagian kepada anggota yang keluar dari keanggotaan koperasi, dan untuk menutup kerugian koperasi bila diperlukan.

Untuk itu KPRI “Sumber Urip” Tuban dapat melakukan pemupukan modal sendiri dengan cara mengajak para anggotanya untuk meningkatkan besarnya simpanan pokok dan simpanan wajib sehingga diharapkan dengan bertambahnya modal sendiri setiap tahunnya akan meningkatkan pula besarnya perolehan sisa hasil usaha. Dengan meningkatnya sisa hasil usaha maka akan meningkat pula jumlah dana cadangan koperasi yang pada akhirnya akan memperbesar jumlah modal sendiri.

53

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan dapat disimpulkan bahwa:

1. Perkembangan modal sendiri dan perolehan sisa hasil usaha pada koperasi

Pegawai Republik Indonesia (KPRI) “Sumber Urip” Tuban baik. Hal ini

dapat dilihat dari peningkatan jumlah modal sendiri maupun sisa hasil

usaha yang selalu mengalami peningkatan setiap tahunnya selama periode

tahun 2005 hingga tahun 2011.

2. Terdapat pengaruh yang signifikan antara modal sendiri terhadap

perolehan sisa hasil usaha pada Koperasi Pegawai Republik Indonesia

(KPRI) yaitu sebesar 94,1%.

3. Antara modal sendiri dengan sisa hasil usaha terdapat hubungan saling

mempengaruhi. Hal ini dikarenakan jika modal sendiri meningkat maka

perolehan sisa hasil usaha juga akan meningkat. Begitu pula sebaliknya,

jika perolehan sisa hasil usaha meningkat maka sisa hasil usaha tersebut

akan disisihkan sebagai dana cadangan yang nantinya akan digunakan

untuk memperkuat struktur modal pada Koperasi Pegawai Republik

5.2 Sara n

Selanjutnya dari kesimpulan yang diperoleh, maka saran-saran yang

diajukan adalah :

1. Hendaknya pihak pengelola dan pengurus KPRI di Kota Semarang

mengajak para anggotanya untuk lebih berperan serta dalam

meningkatkan usahanya yaitu dengan menaikkan simpanan pokok dan

simpanan wajib, karena pengaruh modal sendiri terhadap Sisa Hasil

Usaha (SHU) lebih besar dari modal luar.

2. Perlu adanya penelitian yang sejenis yang mengungkap faktor-faktor yang

mempengaruhi Sisa Hasil Usaha selain modal sendiri seperti partisipasi

DAFTAR PUSTAKA

Buku

Algifari, 1997. Analisis Regresi. Yoyakarta: PT.BPFE

Amin Wijaya Tunggal. 1994. Akuntansi Untuk Koperasi. Jakarta : Rineka Cipta.

Andjar Pachta W,dkk. 2005. Manajemen Koperasi : Teori dan Praktek. Yogyakarta : Graha Ilmu.

Arifinal Chaniago. 1979. Perkoperasian Indonesia. Yogyakarta : Andi Offset.

Bambang Riyanto. 2001. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta : Edisi Empat.

G. Kartasapoetra,dkk. 1985. Koperasi Indonesia yang Berdasarkan Pancasila dan UUD 1945. Jakarta : Rineka Cipta.

Gujarati, Damodaran. 2007. Dasar-Dasar Ekonometrika. Jakarta : Erlangga.

Ninik Widiyanti. 1998. Koperasi dan Perekonomian Indonesia. Jakarta : Bina Aksara.

Revrisond Baswir. 1997. Koperasi Indonesia. Edisi pertama. Yogyakarta : BPFE.

Sri Mulyono. 2000. Peramalan Bisnis dan Ekonometrika. Yogyakarta : BPFE.

Sugiyono. 2000. Metode Penelitian Bisnis. Bandung : Alfabeta.

Sukamdiyo, Ign. 1996. Manajemen Koperasi. Semarang: Erlangga.

Umar, Husein. 2007. Riset Akuntansi. Jakarta: PT. Gramedia Pustaka Utama.

Iromani dan E. Kristijadi. 1997. Faktor-Faktor Yang Mempengaruhi Sisa Hasil Usaha. Jurnal Ventura Vol. 01 No.02 Desember 1997.

Penelitian

April Liana. 2009. Faktor-Faktor Yang Mempegaruhi Sisa Hasil Usaha Pada Koperasi Waru Buana Putra Di Sidoarjo. Skripsi. Fakultas Ekonomi. Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Adityaputra, Irfan Dwi. 2009. Analisis Modal Sendiri Pengaruhnya Terhadap Perolehan Sisa Hasil Usaha (SHU) Pada Koperasi Keluarga Pegawai ITB Kota Bandung. Skripsi. Universitas Komputer Indonesia.

Choiriyah, Mailiya. 2005. Pengaruh Modal Sendiri Dan Modal Pinjaman Terhadap Sisa Hasil Usaha (SHU) Pada Koperasi Pegawai Republik Indonesia (KPRI) se Kabupaten Demak. Skripsi. Jurusan Pendidikan Ekonomi. Fakultas Ilmu Sosial. Universitas Negeri Semarang.

Nur Azizah. 2005. Pengaruh Modal Terhadap Peningkatan Perolehan SHU Pada KPRI “Al-Ikhlas” MAN 1 Semarang. Skripsi. Jurusan Pendidikan Ekonomi. Fakultas Ilmu Sosial. Universitas Negeri Semarang.

Rahmawati, Auliyah. 2011. Faktor-Faktor Penentu Besarnya Sisa Hasil Usaha Koperasi Di Sidoarjo Dari Aspek Keuangan Dan Non Keuangan. Skripsi. Sekolah Tinggi Ilmu Ekonomi Perbanas Surabaya.

Setyawan, Andri Ribut. 2011. Pengaruh Modal Sendiri Dan Jumlah Anggota Terhadap Perolehan Sisa Hasil Usaha Koperasi Serba Usaha (KSU) Di Kabupaten Sidoarjo. Skripsi. Fakultas Ekonomi. Universitas Pembangunan Nasional “Veteran” Jawa Timur.