FAKTOR-FAKTOR YANG MEMPENGARUHI SIKAP NASABAH DALAM MEMILIH J ASA KREDIT PERBANKAN PADA BANK

KONVENSIONAL (STUDI KASUS BRI CABANG WARU)

SKRIPSI

Diajukan Oleh :

DODI IRIYANTO 0811110009/ FE/ IE

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

USULAN PENELITIAN

FAKTOR-FAKTOR YANG MEMPENGARUHI SIKAP NASABAH DALAM MEMILIH J ASA KREDIT PERBANKAN PADA BANK

KONVENSIONAL

yang diajukan

Dodi Iriyanto 0811110009/FE/IESP

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Drs.Ec.M.Taufiq,MM Tanggal : ……... NIP. 196805011993031004

Mengetahui,

Ketua Program Studi Ilmu Ekonomi

USULAN PENELITIAN

FAKTOR – FAKTOR YANG MEMPENGARUHI SIKAPA NASABAH DALAM MEMILIH J ASA KREDIT PERBANKAN PADA BANK

KONVENSIONAL ( STUDI KASUS BRI CABANG WARU )

Yang diajukan

DODI IRIYANTO 08 11110009

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr s. Ec. M. TAUFIQ, MM Tanggal : ……….

NIP. 196805011993031004

Mengetahui

Ketua Jurusan Ekonomi Pembangunan

SKRIPSI

FAKTOR – FAKTOR YANG MEMPENGARUHI SIKAPA NASABAH DALAM MEMILIH J ASA KREDIT PERBANKAN PADA BANK

KONVENSIONAL ( STUDI KASUS BRI CABANG WARU )

Yang diajukan

DODI IRIYANTO 08 11110009

Disetujui untuk Ujian Skripsi oleh

Pembimbing Utama

Dr s. Ec. M. TAUFIQ, MM Tanggal : ……….

NIP. 196805011993031004

Mengetahui

Pembantu Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Skr ipsi

Faktor – Faktor Ya ng M empengar uhi Sikap Nasabah Dalam

M emilih J asa Kr edit Per bankan Pada Bank Konvensional

( Studi Kasus BRI Cabang War u )

Disusun Oleh : DODI IRIYANTO 0811110009/FE/IE

Telah Diper tahankan Dihadapan dan Diter ima Oleh

Tim Penguji Skr ipsi Pr ogam Studi Ilmu Ekonomi Fakultas Ekonomi Univer sitas Pembangunan Nasional ”Veter an” J awa Timur

Pada Tanggal 19 Desember 2012

Pembimbing Tim Penguji

Universitas Pembangunan Nasional “UPN” Veteran” Jawa Timur

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Dengan segala kerendahan hati, penulis memanjatkan puji syukur ke hadirat

Allah SWT yang telah melimpahkan rahmat, taufik serta hidayah-Nya sehingga

penulis dapat menyelesaikan skripsi ini dengan mengambil judul:

“FAKT OR - F AKTOR YANG ME MPE NG ARUHI SIKAP NASABAH DALAM MEMILIH

J ASA KREDIT PERBANKAN PADA BANK KONVENSIONAL (STUDI KASUS BRI

CABANGWARU)” .

Penyusunan skripsi ini dilakukan dengan maksud untuk melengkapi

persyaratan yang harus dipenuhi untuk mendapatkan gelar sarjana ekonomi pada

jurusan Ekonomi Pembangunan Universitas Pembangunan Nasional “Vetran” jawa

Timur.

Terwujudnya skripsi ini tidak lepas dari bantuan, bimbingan serta pengarahan

dari berbagai pihak. Maka pada kesempatan ini penulis dengan kerendahan hati yang

tulus ikhlas mengucapkan terima kasih yang tak terhingga kepada yang terhormat:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur, yang telah memberikan

banyak bantuan berupa sarana fasilitas dan perijinan guna pelaksanaan skripsi

ini.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi

ii

3. Ibu Dra. Ec. Niniek Imaningsih,MP, selaku Ketua Program Studi Ekonomi

Pembangunan Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

4. Bapak Suwarno,SE,ME selaku dosen wali yang mana telah memberikan ilmu

yang bermanfaat kepada penulis.

5. Bapak Drs. Ec. M.Taufiq, MM selaku dosen pembimbing yang mana ikhlas

telah memberikan waktu dan pemikiran selama berlangsungnya masa

bimbingan tugas akhir ini.

6. Bapak-bapak dan ibu-ibu dosen serta staf karyawan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah dengan

ikhlas memberikan banyak ilmu pengetahuannya selama masa perkuliahan

dan pelayanan akademik bagi peneliti.

7. Terucap khusus hormatku kepada kedua orangtuaku, adik Lely, dan kakak

Hendra Susanto yang senantiasa memberikan do’a restu dan dorongan baik

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, namun

demikian skripsi ini diusahakan sesuai dengan kemampuan penulis. Oleh karena itu,

penulis mengharapkan kritik dan saran dari pembaca dan semoga skripsi ini

memberikan manfaat bagi yang membutuhkan serta bagi pembaca untukpenelitian

selanjutnya.

Wassalamu’alaikum Wr. Wb

Surabaya, Maret 2012

iv

DAFTAR ISI

Ka ta Pengantar ... i

Daftar Isi ... iv

Daftar Tabel ... ix

Daftar Lampiran ... x

Abstr a ksi ... xi

BAB I PENDAHULUAN 1. 1. Latar Belakang... 1

1. 2. Perumusan Masalah ... 5

1. 3. Tujuan Penelitian ... 5

1. 4. Manfaat Penelitian... 6

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu... 7

2.2. Landasan Teori ... 9

2.2.1. Pengertian Bank... 10

2.2.1.1. Fungsi dan Tugas Pokok Bank ... 10

2.2.1.3. Resiko Bank ... 13

2.2.1.4. Hukum Permintaan dan Penawaran ... 17

2.2.1.5. Sumber Dana Bank ... 19

2.2.1.6. Bank Umum ... 21

2.2.2. Definisi Kredit ... 22

2.2.2.1.Tujuan dan Fungsi Kredit ... 23

2.2.2.2. Jenis-Jenis Kredit ... 23

2.2.2.3.Prinsip-Prinsip Perkreditan ... 25

2.2.2.4.Permintaan Kredit ... 27

2.2.2.5.Tingkat Bunga Kredit... 28

2.2.3. Jumlah Kantor Bank ... 29

2.2.3.1. Kantor Bank Umum ... 29

2.2.4. Definisi Inflasi ... 32

2.2.4.1 Macam-Macam Inflasi ... 33

2.2.4.2. Teori Inflasi ... 36

vi

2.2.5.1. Faktor-Faktor Yang Menentukan Investasi ... 39

2.2.5.2. Fungsi Investasi ... 41

2.2.6. Pengertian Kualitas Layanan ... 44

2.2.7. Pengertian Kepuasan Nasabah... . 48

2.2.8. Konsep Tentang Modal... . 50

2.2.8.1. Faktor Yang Mempengaruhi Modal Kerja... . 51

2.2.9. Definisi Konsumsi... . 53

2.2.9.1. Faktor Yang Mempengaruhi Konsumsi... 54

2.3. Kerangka Pikir... 57

BAB III METODOLOGI PENELITIAN 3.1. Definisi oprasional dan Pengukuran variable ... 58

3.1.1. Definisi Operasional Variabel... . 58

3.1.2. Pengukuran Variabel ... 61

3.2. Teknik Penentuan Sampel... . 62

3.3. Teknik Pengumpulan Data ... 62

3.3.2. Sumber Data ... 63

3.3.3. Pengumpulan Data ... 63

3.4. Instrumen Penelitian ... 64

3.5. Teknik Analisis Data ... 65

BAB IV HASIL PENELITIAN DAN PE MBAHASAN 4.1. Diskripsi Hasil Penelitian... 72

4.1.1. Keadaaan Responden... 72

4.1.2. Jenis Kelamin Responden... 72

4.1.3. Distribusi Usia Responden... 73

4.2. Uji Kualitas Data ... . 74

4.2.1. Uji Validitas... 74

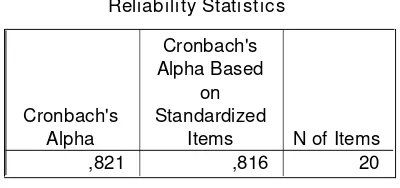

4.2.2. Uji Reabilitas... 75

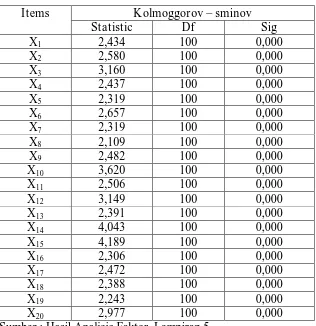

4.2.3. Uji Normalitas... . 76

4.3. Hasil Analisis Faktor... . 77

4.3.1. Nilai KMO Dan Bartlett’s Test... . 77

viii

4.3.3. Nilai Communality... . 80

4.3.4. Total Variance Explained... 83

4.3.5 Component Matrix... 87

4.3.6. Rotated Component Matrix... . 89

4.3.7. Penyusunan Nama Faktor Yang Terbentuk... 94

4.3.8. Pembahasan Hasil Penelitian... 95

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 99

5.2. Saran... 100

DAFTAR PUSTAKA

Faktor-fakt or Yang Mem pengaruh i Sik ap Nasabah Dalam

Mem ilih Jasa Kredit Perbank a n Pa da Ban k Kon vensional

( Studi Ka sus Bank Rakyat Indonesia Cabang War u)

ABSTRAKSI

OLEH : DODI IRIYANTO

Dalam era globalisasi, perkembangan ilmu pengetahuan dan teknologi semakin mengalami kemajuan yang pesat. Bank Rakyat Indonesia Cabang Waru berusaha untuk menambah fitur-fitur baru pada setiap layanan pada pinjaman kredit, hal tersebut dilakukan agar Bank Rakyat Indonesia Cabang Waru dapat mempertahankan jumlah nasabah dan bisa menarik nasabah lebih banyak lagi. Permasalahan yang dihadapi oleh mereka adalah belum mencapai target yang telah di tetapkan. Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi pengambilan keputusan nasabah dalam memilih Kredit pinjaman Bank Rakyat Indonesia Cabang Waru.

Penelitian ini menggunakan data primer yang diperoleh dengan menyebarkan kuisioner pada nasabah Bank Rakyat Indonesia Cabang Waru. Teknik penentuan sampel dalam penelitian ini menggunakan metode accidentian sampling yaitu sampel yang memiliki cirri/sifat khusus dari populasi dan teknik analisis yang digunakan adalah analisis factor.

BAB I PENDAHULUAN

1.1. Latar Belakang

Salah satu sarana yang mempunyai peran penting dalam hal menyerasikan serta menyeimbangkan pemerataan pembangunan, pertumbuhan ekonomi dan stabilitas yang sehat dan dinamis adalah “perbankan”. Peran yang penting tersebut diatas disebabkan oleh fungsi utama “bank” sebagai penerima dan penghimpun dana baik bagi perorangan,badan-badan pemerintahan maupun badan usaha yang swasta , selanjutnya sebagai penyalur dana melalui perkreditan kepada pihak-pihak yang memerlukannya baik dari pihak dunia usaha maupun individu secara efektif dan efisien , yang dengan berasaskan demokrasi ekonomi yang mendukung pelaksanaan pembangunan nasional dan hasil-hailnya, pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan taraf hidup rakyat banyak. (Hariyanto, 1996:1)

pemerataan pembangunan, pertumbuhan ekonomi dan stabilitas nasional yang sehat dan dinamis. (Hariyamto, 1996:1).

Sistem perbankan merupakan inti system keuangan di indonesia yang mempunyai empat fungsi strategisnya yaitu pertama, sebagai perantara antara penabung dan penerima kredit. Perbankan merupakan sumber utama penyediaan modal kerja maupun investasi bagi dunia usaha. Kedua, bank merupakan lembaga keuangan yang dapat mengelolah bentuk resiko keuangan. Ketiga, bank merupakan pelaksana kebijakan moneter (dalam mekanisme transmisi kebijakan moneter) dan. Keempat, system perbankan merupakan penyelenggara system pembiayaan nasional. (Anonim, 2002:1)

Bila suku bunga kredit suatu bank ditetapkan tinggi (terlalu tinggi), akan dianggap pendapatan bank mencapai prosentase yang tinggi pula. Namun dilihat dari segi nasabah (debitur), tingginya suku bunga kredit itu, akan membebani usahanya mengakibatkan perusahaannya kurang (tidak) dapat berkembang sehingga mungkn sekali arus pengembaliaan kreditnya menjadi tersendat-sendat. Situasi seperti ini cepat atau lambat akan banyak mempengaruhi pula terhadap perkreditan yang dilaksanakan oleh bank yang bersangkutan. (Hadiwidjaja, 1994:134)

Sejak awal tahun 1990-an, terjadi proses gradual kondisi pasar kredit yang rentan di Indonesia seperti pengungkapan kredit bermasalah

(non-performing loans) sebagai pendorong utama keadaan negative spread yang

dapat mengarah pada kebangkrutan sistem perbankan. Laporan tahunan bank Indonesia 1998/99 menyebutkan bahwa kredit bermasalah Bank Rakyat Indonesia telah meningkat dari 9,3% pada tahun 1996/97 menjadi 19,8% pada 1997/98, dan meningkat drastis menjadi 1998/99. Akibat krisis keuangan juli 1997, Pemerintah Indonesia melalui otoritas moneter menetapkan kebijakan moneter yang ketat (tigh money policy) sesuai paket penyelamatan IMF dengan meningktkan tingkat bunga. Pernah tercatat, tingkat bunga sertifikat Bank Indonesia (SBI), sebagai patokan menetapkan tingkat bunga simpanan, mencapai angka tertinggi pada Agustus 1998 sebesar 70%. (Hariadi, 2002:210)

dengan permintaan kredit pada saat resesi. Penurunan tajam kredit perbankan pada masa krisis bahkan telah mengundang pernyataan banyak pengamat tentang credit crunch dalam sektor perbankan dan meningkatkan perhatian yang besar atas implikasinya terhadap ketersediaan kredit untuk sektor swasta dan kegiatan ekonomi riil. Kenyataannya, ada resiko serius atas kegagalan keuangan, baik di sektor perbankan maupun sektor perusahaan yang akan membawa penurunan ekonomi yang siknifikan dan berkepanjangan di Indonesia. Hal ini merupakan suatu bukti singkat untuk memunculkan kepercayaan yang kuat terhadap kemungkinan keberadaan saluran kredit dalam mekanisme moneter. (Hariadi, 2002:211)

perkembangan inflasi inti. Inflasi yang sejak awal 2000 mencatat peningkatan, pada pertengahan 2001 mulai menunjukan kecenderungan menurun. Pada 2002 penurunan inflasi inti tersebut terus berlanjut bahkan dengan penurunan yang lebih tajam yang mencapai 6,96% dibandingkan pada 2001 sebesar 10.4%. hal ini mengindikasikan bahwa laju inflasi secara umum pada dasarnya mengalami penurunan, tetapi karena adanya kenaikan harga atau tarif yang ditetapkan oleh pemerintah. (Anonim, 2002 : 8)

Dalam upaya menunjang kesinambungan serta peningkatan pelaksanaan pembangunan lembaga perbankan sejalan dengan kebutuhan masyarakat akan jasa perbankan yang tangguh dan sehat, khususnya dalam memberikan kredit kepada masyarakat.Didasari pemikiran diatas maka perlu diadakan penelitian tentang “Faktor -faktor Yang Mempengar uhi Sikap Nasabah Dalam Memilih J asa Kredit Perbankan Pada Bank Konvensional ( Studi Kasus Bank Rakyat Indonesia Cabang Waru) “.

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah yang dapat diambil adalah sebagai berikut :

1.3. Tujuan Penelitian

Berdasarkan latar belakang diatas, maka perumusan masalah yang dapat diambil adalah sebagai berikut :

“Untuk mengetahui Faktor-faktor Yang Mempengaruhi Sikap Nasabah Dalam Memilih Jasa Kredit Perbankan Pada Bank Konvensional ( Studi Kasus Bank Rakyat Indonesia Cabang waru) “.

1.4. Manfaat Penelitian

Adapun manfaat yang dapat di ambil dari di laksanakannya penelitian ini adalah sebagai berikut:

1. Sebagai salah satu bahan untuk memperoleh informasi atau gambaran beberapa faktor yang mempengaruh penyaluran kredit perbankan pada Bank Rakyat Indonesia.

2. Sebagai bahan pertimbangan dan perancangan bagi rekan-rekan mahasiswa yang akan mengadakan penelitian terhadap masalah yang serupa.

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Ter dahulu

Penelitian ini menggunakan beberapa sumber terdahulu sebagai referensi serta bahan kajian yang berkaitan dengan penelitian sekarang. Para peneliti tersebut adalah :

1. Sumantri (2000 : 76) : “Beberapa faktor yang mempengaruhi penyaluran kredit investasi pleh Bank Umum di Jawa Timur”. Hasil penlitian menunjukkan bahwa secara simultan ada pengaruh nyata antara variabel Dana Bank Umum (X1), Tingkat Suku Bunga Investasi (X2), dan Investor (X3) terhadap variabel terikat (Y). Hal ini diketahui dari uji-F yaitu diperleh dari Fhitung 100,190 > Ftabel 4,76. Sedangkan secara parsial variabel X1 dan X3 berpengaruh nyata terhadap variabel Y. Hal ini diketahui thitung 4,4547 > ttabel 2,4469 untuk variabel X1 dan thitung 3,5505 > ttabel 2,4469 untuk variabel X3. Sedangkan untuk variabel X2 tidak berpengaruh terhadap variabel Y.

bank (X5) terhadap deposito berjangka (Y), diterima. Hal ini terlihat dari nilai F sebesar 147,847 dengan probabilitas kurang dari 0,05. Dari lima variabel bebas yang digunakan, hanya dua variabel bebas yang mempunyai pengaruh signifikan terhadap penghimpunan deposito berjangka pada bank umum swasta nasional yaitu pendapatan nasional dan total aktiva bank.

3. Nugroho (2004 : 78) : “Analisis beberapa faktor yang mempengaruhi penyaluran kredit investasi di Jawa Timur”. Hasil penelitian menunjukkan bahwa secara simultan ada pengaruh nyata antara inflasi (X1), Produk Domestik Regional Bruto (X2), tingkat suku bunga kredit (X3), dana masyarakat (X4), dan investasi (X5) terhadap penyaluran kredit investasi (Y), di ketahui dari uji-F dengan nilai Fhitung 40,708 > Ftabel 3,48. Sedangkan inflasi (X1), dan tingkat suku bunga kredit (X3) tidak berpengaruh terhadap penyaluran kredit investasi, dimana thitung (X1) 1,224 dan thitung (X3) 0,038 < ttabel = 2,262.

nyata terhadap kredit yang disalurkan oleh Bank Umum di Jawa Timur (Y) adalah Produk Domestik Regional Bruto (X4), dimana thitung 1,335 < ttabel 2,201.

5. Adi (2004 : 68) : “Faktor-faktor yang mempengaruhi penyaluran kredit investasi pada Bank Umum di Jawa Timur”. Hasil penelitian menunjukkan bahwa secara simultan ada pengaruh nyata anatar tingkat suku bunga (X1), dana yang dihimpun (X2), dan jumlah kantor bank (X3), terhadap penyaluran kredit investasi pada Bank Umum di Jawa Timur (Y), diketahui dari uji-F dengan nilai Fhitung 7,341 > Ftabel 3,59. Sedangkan secara parsial variabel yang tidak berpengaruh nyata terhadap penyaluran kredit investasi pada Bank Umum di Jawa Timur (Y) adalah tingkat suku bunga (X1), dimana thitung 1,189 < ttabel 2,201.

Perbedaan peneliti terdahulu dengan penelitian saat ini atau sekarang dilakukan adalah obyek penelitian, ruang lingkup dan lokasi yang digunakannya serta kurun waktu penelitian.

2.2 Landasan Teori

2.2.1. Pengertian Bank

Pada dasarnya lembaga keuangan adalah suatu lembaga yang berfungsi sebagai perantara antara pihak-pihak yang mempunyai kelebihan dan (surplus of funds) dengan pihak-pihak yang kekurangan dan memerlukan dana (look of funds), sehingga peranan dari lembaga keuangan sebenarnya adalah peranan keuangan masyarakat. Salah satu bentuk dari lembaga keuangan adalah “bank”.

Pengertian bank menurut Undang-Undang RI No. 10 Th 1998 tanggal 10 November 1998 tentang perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. (kasmir, 2002 :12)

Menurut Abdurachman dalam Suyatno, dkk, (1997 : 1) bank adalah suatu jenis lembaga keuangan yang melaksanakn berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai usaha pengusaha-pengusaha dan lain-lain.

2.2.1.1. Fungsi dan Tugas Pokok Bank Fungsi pokok bank adalah :

1. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi.

3. Menghimpun dan menyalurkannya kepada masyarakat. 4. Menyediakan fasilitas untuk perdagangan internasional.

5. Memberikan pelayanan penyimpann untuk barang-barang berharga. 6. Menawarkan jasa-jasa keuangan lain misalnya kartu kredit, cek

perjalan, transfer dana, dan sebagainya. (subagio, dkk, 1997 : 44) Tugas pokok bank adalah :

1. Memberikan pinjaman (kredit) kepada masyarakat atau badan usaha (perbankan) yang membutuhkan uang jangka waktu yang diberikan dapat berupa :

a. Kredit jangka pendek b. Kredit jangka menengah c. Kredit jangka panjang

2. Penyertaan modal saham dalam perusahaan yang sehat, agar terbuka kemungkinan pengembangannya yang lebih cepat atas dasar pertimbangan keuangan yang sehat.

3. Menarik uang dari masyarakat, dalam hal ini masyarakat dapat memanfaatkan jasa yang diperoleh dari bank yaitu berupa rekening giro, deposito berjangka dan tabungan.

2.2.1.2. J enis-jenis Bank

Menurut Undang-undang pokok perbankan nomor 7 tahun 1992 dan ditegaskan lagi dengan keluarnya Undang-undang RI. Nomor 10 tahun 1998 maka jenis perbankan terdiri dari dua jenis bank yaitu :

a. Bank Umum

b. Bank Perkreditan Rakyat (BPR)

dengan keluarnya Undang-undang Nomor 7 tahun 1992 tersebut mengakibatkan perubahan fungsi Bank pembangunan dan Bank Tabungan menjadi Bank Umum. Kemudian Bank Desa, Bank Pasar, Lumbung Desa dan pegawai menjadi Bank Perkreditan Rakyat (BPR).

Pengertian Bank Umum sesuai dengan Undang-undang nomor 10 tahun 1998 adalah Bank yang melaksanakan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan diseluruh wilayah.

a. Bank Primer

Yaitu bank yang dapat menciptakan uang giral. Yaitu tergolong dalam pengertian ini adalah :

- Bank Sirkulasi (Bank Sentral) yang dapat menciptakan kredit dalam bentuk uang kertas dan uang giral.

- Bank umum yang dapat menciptakan uang giral. b. Bank Sekunder

Yaitu bank yang bertugas sebagai perantara dalam menyalurkan kredit. Yang tergolong dalam pengertian ini adalah :

- Bank Tabungan

Bank-bank lainnya (bank pembangunan dan bank hipotik) yang tidak dapat menciptakan uang giral. (suyatno, dkk, 1997 :17)

2.2.1.3. Resiko Bank

Dalam perbankan dikenal beberapa macam resiko yang dihadapi oleh bank :

a. Resiko Likuiditas b. Resiko Kredit

c. Resiko Penanaman dalam Sekuritas d. Resiko Fidusia

e. Resiko Penyelewengan

a. Resiko Likuiditas (Liquidity Risk)

Merupakan resiko yang berkaitan dengan kesulitan bank dalam memenuhi kewajiban jangka pendek kepada nasabah penyimpan maupun pihak lain. Ketidakpastian ini timbul apabila bank tidak mengetahui secara tepat kapan dan berapa jumlah dana yang dibutuhkan/akan ditarik oleh nasabah penyimpan.

Oleh karena itu dalam manajemen dana bank membuat perkiraan likuiditas merupakan aktivitas penting. Dalam mengelola likuiditas mencakup perkiraan kebutuhan kas untuk memenuhi kebutuhan likuiditas wajib. Pada umumnya kebutuhan likuiditas bank berhubungan dengan dua kebutuhan :

Pertama ; kebutuhan penarikan dana oleh nasabah penyimpan,

Kedua ; kebutuhan pemberian kredit kepada nasabah (debitur),

b. Resiko kredit

mengembalikan jumlah pinjaman yang diterima dari bank beserta bunganya sesuai dengan jangka waktu yang telah ditentukan atau dijadwalkan. Ketidak mampuan nasabah memenuhi perjanjian kredit yang disepakati kedua pihak, secara teknis keadaan tersebut merupakan

default.

c. Resiko Penanaman dalam Sekuritas

Resiko penanaman dalam sekuritas atau dalam perbankan disebut

investment risk berkaitan dengan kemungkinan terjadinya kerugian akibat

suatu penurunan nilai pokok dari portofolio surat-surat berharga lainnya yang memiliki bank. Penurunan nilai surat-surat berharga tersebut bergerak berlawanan arah dari tingkat bunga umum. Bila tingkat bunga menurun, harga-harga obligasi atau surat-surat berharga lainnya mengalami kenaikan. Sebaliknya, kenaikan tingkat bunga menyebabkan turunnya surat-surat berharga dalam hal ini berarti akan menurunkan pula nilai portofolio. Oleh karena itu dalam situasi tingkat bunga yang berfluktuasi, bank akan mengahadapi kemungkinan resiko perubahan harga pasar atas portofolio sekirutasnya. Aspek lain yang berkaitan dengan resiko ini adalah keadaan struktur pasar dimana sekuritas tersebut diperdagangkan.

d. Resiko Fiduisa

mengatur bahwa wali amanat, dalam hal ini bank, harus melaksanakan kegiatannya secara konsisten disertai dengan kebijakan-kebijakan secara sehat dan rasional. Titipan atau simpanan dana yanag diberikan kepada bank harus benar-benar dikelola secara baik dengan tidak melakukan kegiatan spekulatif dan tetap memperhatikan keuangan disamping keamanan terhadap dana yang diinvestasikan tersebut. Apabila bank mengalami kegagalan melaksanakan tugas tersebut dianggap merupakan resiko kerugian sebagai wali amanat.

c. Resiko Penyelewengan

Resiko penyelewengan atau penggelapan kadang-kadang disebut dengan fraud risk adalah dengan kerugi-rugian yang dapat terjadi akibat hal-hal sebagai berikut :

- Ketidak jujuran; dan - Penipuan; atau

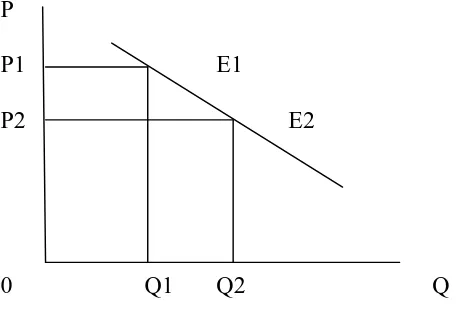

2.2.1.4. Hukum Permintaan dan Penawaran Hukum permintaan

Yang berbunyi :”Apabila harga sesuatu barang dinaikkan, maka semakin berkuranglah jumlah yang diminta”.

Gambar 1 : Kurva Permintaan

P

P1 E1

P2 E2

0 Q1 Q2 Q

Jumlah yang diterima

Sumber : Rosyidi (1991), Teori Ekonomi, Penerbit Duta Jasa, hal 216 Keterangan :

1. Kalau terjadi penurunan harga, maka:

a. Mereka yang dahulu, sebelum harga yang bersangkutan turun, tidak dapat membelinya, maka kini, sesudah turunnya harga, akan memperbanyak jumlah pembeli atau peminta, dan banyaknya jumlah pembeli itu sudah barang tentu akan menambah jumlah barang-barang yang diminta.

2. Kalau terjadi kenaikan harga, maka setiap orang akan merasa lebih miskin untuk barang itu (merasa lebih miskin menurut ukuran harga barang itu ) sekalipun pendapatan uangnya tidak mengalami perubahan.

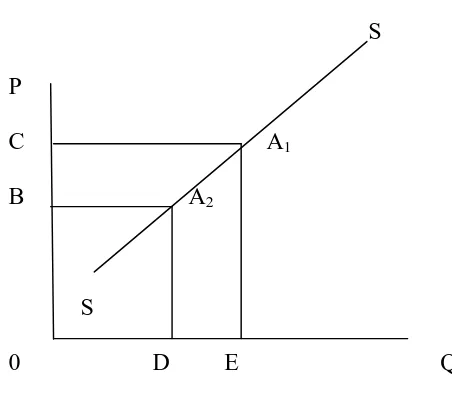

Hukum Penawaran

Yang berbunyi :”Jumlah sesuatu barang tertentu yang ditawarkan di suatu pasar tertentu pada suatu saat-saat tertentu cenderung untuk berubah-ubah secara langsung dngan harganya”.

Gambar 2 : Kurva Penawaran

S

P

C A1

B A2

S

0 D E Q

Jumlah yang ditawarkan

Sumber : Rosyidi (1991), Teori Ekonomi, Penerbit Duta Jasa, hal 261. Keterangan :

1. Yang dimaksudkan dengan meningkatnya penawaran adalah :

b. Bahwa suatu jumlah tertentu akan ditwarkan pada tingkat harga yang lebih rendah dari pada tingkat harga sebelumnya.

2. Yang dimaksud dengan turunnya penawaran adalah :

a. Pada suatu tingkat harga tertentu, akan ditawarkan jumlah output yang lebih sedikit dari pada jumlah yang ditawarkan sebelumnya. b. Bahwa suatu tingkat output tertentu akan ditawarkan pada tingkat harga yang lebih tinggi dari pada sebelumnya. (Rosyidi, 1991 :221) 2.2.1.5. Sumber Dana Bank

“Bagi sebuah bank, sebagai suatu lembaga keuangan, dana merupakan persoalan paling utama. Tanpa dana, bank tidak dapat berbuat apa-apa. Dana bank adalah merupakan uang tunai yang dimiliki bank ataupun aktiva lancar yang dikuasai bank dan setiap waktu dapat diuangkan.” (Dendawijaya, 2001: 52)

Uang tunai yang dimiliki bank tidak hanya berasal dari modal bank itu sendiri, tetapi juga berasal dari pihak-pihak lain yang dititipkan atau dipercayakan kepada bank sewaktu-waktu. Dana bank yang digunakan sebagai alat oprasional suatu bank bersumber dari, menurut Dendiwijaya, dana-dana bank bersumber dari beberapa pihak sebagai berikut:

1. Dana pihak kesatu (dana dari modal bank sendiri)

2. Dana pihak kedua (Dana pinjaman dari bank luar)

Dana pihak kedua adalah dana-dana yang berasal dari pihak luar, yang terdiri atas dana sebagai berikut:

a) Call money

Call money adalah pinjaman dari bank lain yang berupa pinjaman harian

antar bank. Pinjaman ini diminta bila ada kebutuhan mendesak yang diperlukan oleh bank.

b) Pinjaman biasa antar bank

Pinjaman biasa antar bank adalah pinjaman dari bank lain yang berupa pinjaman biasa dengan jangka waktu yang relatif lebih lama.

c) Pinjaman lembaga keuangan bukan bank (LKBB)

Pinjaman dari LKBB ini lebih banyak berbentuk surat berharga yang dapat diperjual belikan dalam pasar uang sebelum jatuh tempo dari pada berbentuk kredit.

d) Pinjaman dari bank senttral (BI)

Pinjaman dari bank sentral adalah pinjaman (kredit) yang diberikan bank Indonesia kepada bank untuk membiayai usaha-usaha masyarakat yang tergolong berprioritas tinggi. Pinjaman dari bank Indonesia untuk jenis tersebut dikenal dengan istilah kredit Likuiditas Bank Indonesia (LKBI). 3. Dana pihak ketiga (dana dari masyarakat)

a) Giro (demand deposit)

Giro adalah simpanan pihak ketiga kepada bank yang penarikanya dapat dilakukan setiap saat dengan menggunakan cek, bilyet, dan surat perintah pembayaran lainya, atau dengan cara pemindah bukuan.

b) Deposito (time deposit)

Deposito adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu berdasarkan perjanjian.

c) Tabungan (saving deposit)

Tabungan adalah sim panan pihak ket iga pada bank yang penarikannya hanya

dapat dilakukan menurut syarat-syarat t ertent u. (Dendaw ijaya, 2001: 53).

2.2.1.6. Bank Umum

Bank umum merupakan lembaga yang menerima deposito/simpanan dari masyarakat (depositor) yang dibayarkan atas permintaan dan memberikan kredit serta jasa-jasa dalam lalulintas pembayaran dan peredaran uang. Dikatakan sebagai “commercial bank” karena bank semacam ini mendapatkan keuntungan, yang didapatkan dari selisih bunga yang diterima dari pinjaman dengan bunga yang dibayarkan oleh bank kepada depositor.

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro,deposito berjangka, sertifikat deposito, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

2. Memberikan kredit.

3. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, saran telekomunikasi maupun dengan wesel, cek atau sarana lainnya. 4. Menyediakan tempat untuk menyimpan barang dan surat berharga. 5. Melakukan penempatan dana dari nasabah kepada nasabah lainnya

dalam bentuk surat berharga yang tercatat di bursa efek.

6. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak.

2.2.2. Definisi Kredit

2.2.2.1. Tujuan dan Fungsi Kredit

Tujuan kredit yang diberikan oleh bank mengembangkan tugas sebagai agent of development adalah untuk :

1. Turut menyukseskan program pemerintah di bidang ekonomi dan pembangunan.

2. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya guna menjamin terpenuhinya kebutuhan masyarakat. 3. Memperoleh laba agar kelangsungan hidup perusahaan terjamin, dan

dapat memperluas usahanya. (Suyatno, 1999 : 15)

Fungsi kredit dalam kegiatan perekonomian menurut Suyatno (1999 : 16) dikemukakan sebagai berikut :

1. Kredit dapat meningkatkan daya guna uang.

2. Kredit dapat meningkatkan peredaran dan lalulintas uang. 3. Kredit dapat meningkatkan daya uang dan peredaran barang. 4. Kredit dapat meningkatkan kegairahan berusaha.

5. Kredit sebagai salah satu alat stabilitas ekonomi. 2.2.2.2. J enis-jenis kredit

Menurut Suyatno (1999 : 25) Jenis kredit dibedakan atas : 1. Kredit Jangka Pendek (short term loan)

Yaitu kredit yang berjangka waktu maximum satu tahun. 2. Kredit Jangka Menengah (medium term loan)

3. Kredit Jangka Panjang (long term loan)

Yaitu kredit yang berjangka waktu lebih dari 3 tahun.

Jenis kredit menurut sifat penggunaanya oleh Suyatno (1999 : 28) dibedakan atas :

1. Kredit Eksploitasi

Adalah kredit berjangka waktu pendek yang diberikan oleh suatu bank kepada perusahaan untuk membiayai kebutuhan modal kerja perusahaan sehingga dapat berjalan lancar. Kredit ini berupa pembelian bahan baku, bahan penolong, dan biaya-biaya produksi lainnya seperti upah buruh, biaya pengepakan, distribusi, dan sebagainya.

2. Kredit Investasi

Adalah kredit jangka menengah atau jangka panjang yang diberikan oleh suatu bank kepada perusahaan untuk melakukan investasi atau penanaman modal. Yang dimaksudkan disini adalah untuk pembelian barang-barang modal serta jasa yang diperlukan untuk rehabilitasi atau modernisasi maupun ekspresi proyek yang sudah ada atau pendirian proyek baru, pembangunan pabrik, pembelian mesin-mesin yang semuanya itu ditujukan untuk menungkatkan produktivitas.

1. Kredit Konsumtif

Yaitu kredit yang diberikan dengan tujuan untuk memperlancar jalannya proses konsumtif.

2. Kredit Produktif

Yaitu kredit yang diberikan dengan tujuan untuk memperlancar jalannya proses produksi.

3. Kredit Perdagangan

Yaitu kredit yang diberikan dengan tujuan untuk membeli barang-barang untuk dijual lagi.

2.2.2.3. Prinsip-Pr insip Perkr editan

Untuk dapat melaksanakan kegiatan perkreditan secara sehat telah dikenal adanya prinsip 5 C atau juga ada penyebutnya sebagai prinsip 5 C. Menurut Muljono (1993 : 11) kelima prinsip ini adalah :

1. Character

2. Capacity

Yaitu suatu penelitian kepada calon debitur mengenai kemampuan melunasi kewajiban-kewajibannya dari kegiatan usaha yang dilakukannya atau kegiatan usaha yang akan dibiayai dengan kredit dari bank.

3. Capital

Yaitu jumlah dana atau modal sendiri yang dimiliki oleh calon debitur, sebab seorang debitur yang telah menanamkan dananya dalam proporsi yang besar dibandingkan dengan kredit yang diperolehnya dari bank tentu akan melakukan usahanya dan kesungguhan dan biasanya ia akan berhasil.

4. Collateral

Yaitu barang-barang jaminan yang diserahkan oleh peminjam atau debitur sebagai jaminan atas kredit yang diterimanya.

5. Condition of economy

2.2.2.4. Per mintaan Kredit

Permintaan kredit berasal dari proses memaksimumkan fungsi utilitas individu berdasarkan preferensi mereka mengenai konsumsi sekarang dan konsumsi yang akan datang, proses ini terjadi dengan memperhatikan frontir oportunitas dimana konsumsi total individu sama dengan pendapatan totalnya. Dengan kata lain, permintaan kredit bank dapat diturunkan dengan anggapan bahwa individu memiliki suatu endowment (konsumsi sekarang sama dengan pendapatan sekarang) dan perilaku mereka ditentukan oleh fungsi utilitasnya.

Berdasarkan kerangka Fisherian, Melitz dan Pardue berpendapat bahwa permintaan kredit bank mempunyai hubungan positif dengan pendapatan permaner (permanent income) dan mempunyai hubungan negative terhadap pendapatan transitory (transitory income) dan suku bunga kredit.

2.2.2.5. Tingkat Bunga Kredit

Teori tingkat bunga kredit yang dikenal antara lain teori nilai dan teori pengorbanan, teori nilai ini atas pandangan bahwa nilai sekarang dianggap lebih besar daripada nilai besok. Perbedaan nilai ini harus mendapat penggantian dari pinjaman (debitur). Pengganti nilai inilah yang dimaksud dengan bunga.

Teori pengorbanan didasarkan atas pemikiran bahwa pengorbanan yang diberikan seharusnya mendapat pembayaran. Teori ini mengemukakan bahwa jika seseorang atau bank meminjamkan uangnya kepada debitur, maka kreditur tidak dapat menggunakannya untuk membeli kebutuhan-kebutuhannya. Kreditur harus menunda atau berkorban untuk tidak membeli kebutuhannya, sebab uangnya masih dipergunakan oleh debitur. Karena pengorbanan ini debitur harus membayar bunga.

Definisi dari bunga sendiri menurut Boediono (1988:75) adalah harga penggunaan uang untuk jangka waktu tertentu.

Berdasarkan dari definisi diatas dapat diketahui bahwa tingkat bunga pada dasarnya adalah tingkat harga dari penggunaan atau dana yang tersedia untuk dipinjamkan, atau dana yang digunakan untuk investasi. Sedangkan menurut teori klasik bunga adalah “harga” yang terjadi di “pasar” dana investasi.

2.2.3. J umlah Kantor Bank

2.2.3.1. Kantor Bank Umum

Yang dimaksud dengan jenis-jenis kantor bank dapat dilihat dari luasnya kegiatan jasa-jasa bank yang ditawarkan dalam suatu cabang bank, luasnya kegiatan ini tergantung dari kebijaksanaan kantor pusat bank tersebut. Disamping itu besar kecilnya kegiatan cabang bank tersebut tergantung dari wilayah oprasionalnya.

Banyak sedikitnya kantor bank sangat mempengaruhi besar kecilnya tingkat operasional suatu bank.

Adapun beberapa jenis kantor bank yang dimaksud :

1. Kantor pusat

merupakan kantor semua kegiatan perencanaan sampai pada pengawasan terdapat di kantor ini, setiap bank memiliki satu kantor pusat dan kantor pusat tidak melakukan kegiatan oprasional sebagaimana kantor bank lainnya, akan tetapi mengendalikan jalannya kebijaksanaan kantor pusat terhadap cabang-cabangnya. Dapat diartikan pula bahwa kegiatan kantor pusat tidak melayani jasa bank kepada masyarakat umum.

2. Kantor cabang penuh

3. Kantor cabang pembantu

merupakan kantor cabang yang berada dibawah kantor cabang penuh, dimana kegiatan jasa bank yang dilayani hanya sebagian saja. Perubahan status dari cabang pembantu kecabang penuh dimungkinkan apabila memang cabang tersebut sudah memenuhi kriteria sebagai cabang penuh dari kantor pusat.

4. Kantor kas

Merupakan kantor bank yang paling kecil dimana kegiatannya hanya meliputi teller atau kasir saja, dengan kata lain kantor kas hanya melakukan sebagian kecil dari kegiatan perbankan dan berada dibawah cabang pembantu atau cabang penuh. Bahkan sekarang ini kantor kas yang dilayani dengan mobil dan sering disebut kas keliling.

Untuk menunjang operasinal perbankan dan pemasaran produk-produk perbankan sangat diperlukan adanya kantor-kantor cabang pembantu. Beberapa alasan untuk membuka kantor cabang:

2. Dikaitkan dengan rencana pengenalan suatu produk yang tepat di daerah tersebut.

Sebagai salah satu bagian dari strategi pemasaran global. Biasanya cabang didirikan dengan tujuan sebagai bagian dari rencana pemasaran. Hal itu terlihat misalnya, suatu bank membuka cabang di tempat terpencil dengan tujuan hanya melayani satu-satunya nasabah yang mendirikan pabrik ditempat tersebut. Disini tujuan pembangunan cabang semata-mata dilihat dari sisi pemasaran karena nasabah telah menikmati fasilitas pinjaman yang diberikan bank induknya.

2.2.4. Inflasi

Definisi inflasi menurut beberapa penulis pada dasarnya sama yaitu:

a. Menurut Nopirin (1993 : 25)

Inflasi adalah proses kenaikan harga-harga umum barang-barang secara terus-menerus pada suatu periode tertentu.

b. Menurut Boediono (2001 : 161)

Inflasi adalah kecenderungan dari harga-harga untuk menaik secara umum dan terus-menerus. Kenaikan harga dari satu atau dua barang saja tidak disebut inflasi, kecuali bila kenaikan tersebut meluas kepada (atau mengakibatkan kenaikan) sebagian dari harga barang-barang lain. Begitu pula dengan kenaikan harga-harga karena, misalnya :musiman, menjelang hari-hari besar, atau yang terjadi sekali saja (dan tidak mempunyai pengaruh lanjutan) tidak disebut inflasi.

2.2.4.1. Macam-Macam Inflasi

Menurut Boediono (1996 :162) dalam bukunya Ekonomi Moneter, secara garis besar dapat dibagi menjadi tiga pokok bagian yaitu :

1. Berdasarkan berat atau ringannya, inflasi dibagi menjadi : a. Inflasi ringan, dibawah 10% setahun

b. Inflasi sedang, antara 10-30% setahun c. Inflasi berat, antara 30-100 % setahun d. Hiperinflasi, diatas 100% setahun

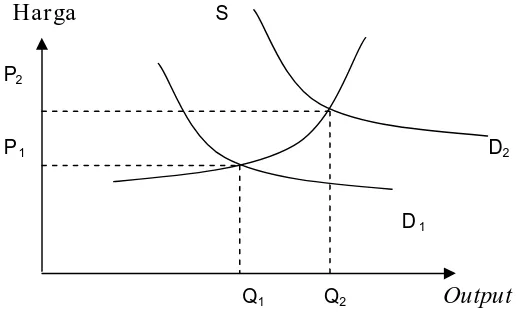

2. Berdasarkan sebab-sebabnya, inflasi dibagi menjadi : a.Inflasi Permintaan (Demand Inflation)

Inflasi yang timbul karena adanya permintaan total akan berbagai barang terlalu kuat, sedangkan kondisi produksi telah berada pada kesempatan kerja penuh (full employment). Dalam keadaan ini kenaikan hasil produksi (output).Apabila kesempatan kerja penuh telah tercapai, penambahan permintaan selanjutnya hanyalah menaikkan harga saja. Proses terjadinya (demand pull

Gambar 1 : Kur va Demand Pull Inflation

Harga S P2

P 1 D2

D 1

Q1 Q2 Output

Sumber : Boediono, 2001. Ekonomi Makro, Penerbit BPFE, UGM, Yogyakarta, halaman 156

Kedua permintaan masyarakat akan barang-barang (agregate) bertambah (misal, karena bertambahnya pengeluaran pemerintah yang dibiayai dengan pencetakan uang atau kenaikan permintaan luar negeri akan barang-barang atau barang investasi swasta karena kredit yang murah), maka kurva agregate demand bergeser dari D1 ke D2 akibatnya tingkat harga umum naik dari P1 ke P2.

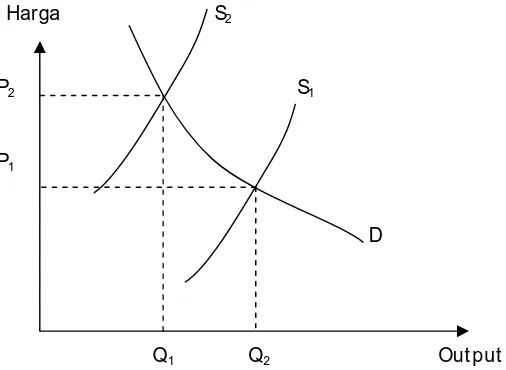

B. Cost Push Inflation

Gambar 2 : Kur va Cost Push Inflation

Harga S2

P2 S1

P1

D

Q1 Q2 Out put

Sumber : Boediono, 2001. Ekonomi Makro, Penerbit BPFE, UGM, Yogyakarta, hal 157

Bila ongkos produksi naik dari P1 ke P2 (misalnya, karena kenaikan harga sarana produksi yang di datangkan dari luar negeri, atau karena kenaikan harga bahan bakar minyak) maka kurva penawaran masyarakat (agregat suplai) bergeser dari S1 ke S2 3. Berdasarkan asalnya, inflasi dibagi menjadi :

a. Domestic Inflation (Inflasi dari dalam negeri)

Misalnya disebabkan oleh defisit anggaran pendapatan dan belanja yang dibiayai dengan cara pencetakan uang baru.

b. Imported Inflation (inflasi dari luar negeri)

Berawal dari naiknya harga barang impor dan mengakibatkan : a. Kenaikan harga barang-barang luar negeri yang dijual di dalam

b. Kenaikan biaya produksi yang diakibatkan oleh kenaikan harga bahan baku barang yang berasal dari luar negeri atau barang-barang impor.

c. Kenaikan harga barang-barang dalam negeri yang dijual didalm negeri, kenaikan tersebut berdasarkan acuan kenaikan barang-barang impor yang dijual didalam negeri.

2.2.4.2. Teori Inflasi

Dalam perkembangannya teori inflasi pada dasarnya dapat dibedakan menjadi 3 bagian yaitu :

1. Teori Kuantitas

2. Teori Keynes

Teori ini menyatakan bahwa inflasi terjadi karena suatu masyarakat ingin hidup diluar batas kemampuan ekononinya. Proses inflasi menurut pandangan ini, tidak lain adalah proses perebutan bagian rezeki diantara kelompok-kelompok sosial yang menginginkan bagian yang lebih besar daripada yang biasa disediakan oleh masyarakat tersebut. Proses perebutan ini akhirnya diterjemahkan menjadi keadaan dimana permintaan masyarakat akan barang-barang selalu melebihi jumlah yang tersedia (timbulnya apa yang disebut dengan inflationary gap). Inflatonary gap ini timbul karena golongan masyarakat tersebut berhasil menterjemahkan aspirasi mereka menjadi permintaan yang efektif akan barang-barang dengan lain perkataan, mereka berhasil memperoleh dan untuk mengubah aspirasinya menjadi rencana pembelian barang-barang yang didukung dengan dana. (Sinangun, 1995 : 59)

3. Teori Strukturalis

biasa diobati hanya dengan misalnya mengurangi jumlah uang yang beredar, tetapi harus dengan perbaikan setor bahan makanan ekspor. (Boediono, 1996 : 179)

2.2.5. Definisi Investasi

Pengertian investasi adalah pengeluaran atau pembelanjaan penanaman modal atau perusahaan untuk membeli barang-barang modal dan perlengkapan-perlengkapan produksi untuk menambah kemampuan memproduksi barang-barang dan jasa-jasa yang tersedia dalam perkonomian.

Dalam prakteknya, dalam usaha untuk mencatat nilai pananaman modal yang dilakukan dalam satu tahun tertentu yang digolongkan sebagai investasi (pembentukan modal atau penanam modal) meliputi pengeluaran/pembelanjaan yng berikut :

a. Pembelanjaan berbagai jenis barang modal, yaitu mesin-mesin dan peralatan produksi lainnya untuk mendirikan berbagai jenis industri dan perusahaan.

b. Pembelanjaan untuk membangun rumah tempat tinggal, bangunan kantor, bangunan-bangunan lainnya.

Investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang. Umumnya investasi dibedakan menjadi dua, yaitu :

1. Financial assets dilakukan dipasar uang, misalnya berupa sertifikat

deposito, commercial paper, surat berharga pasar uang dan lainnya. Atau dilakukan di pasar modal misalnya berupa saham, obligasi, iuran, opsi dan lainnya.

2. Real assets diwujudkan dalam bentuk pembelian asset produktif,

penelitian pabrik, pembukuan pertambangan, pembukuan perkebunan dan lainnya. (Halim, 2003 : 2)

Pengertian investasi dari kedua pendapat tersebut kiranya dapat disimpulkan bahwa investasi atau penanaman modal itu merupakan penanam modal atau pengguna uang bagi peningkatan kapasitas system produksi atau peningkatan asset dengan harapan modal yang ditanamkan akan memperoleh keuntungan yang sebesar-besarnya di masa mendatang.

2.2.5.1. Faktor-Faktor Yang Menentukan Investasi

a. Ramalan mengenai keadaan ekonomi di masa yang akan datang. Kegiatan perusahaan untuk mendirikan industri dan memasang barang-barang modal baru dinamakan kegiatan memakan waktu, dan apabila investasi tersebut telah selesai dilaksanakan, yaitu pada waktu industri atau perusahaan itu sudah mulai menghasilkan barang atau jasa yang menjadi hasil produksinya, maka pemilik modal akan melakukan kegiayan terus selama beberapa tahun.

b. Perubahan dan perkembangan teknologi.

Pada umumnya semakin banyak perkembangan ilmu dan pengeluaran yang dilaksanakan, maka semakin banyak pula jumlah kegiatan yang dilakukan oleh para pengusaha.

c. Tingkat pendapatan nasional dan perubahan-perubahannya.

Kenyataan yang ada menggambarkan bahwa hubungan antara pendapatan nasional dan investasi merupakan hal yang saling berkaitan dimana investasi itu pada umumnya cenderung untuk mencapai tingkat yang lebih besar apabila pendapatan nasional semakin besar jumlahnya dan begitu juga sebaliknya semakin rendah jumlah investasi akan mempengaruhi tingkat pendapatan nasional. d. Keuntungan yang dicapai oleh perusahaan.

e. Tingkat Bunga

Tingkat bunga menentukan jenis-jenis investasi yang akan memberikan keuntungan para pengusaha dan dapat dilaksanakan. Para pengusaha hanya akan melaksanakan keinginan untuk menanam modal apabila tingkat pengembalian modal dari penanam modal itu, yaitu persentasi keuntungan netto (tetapi sebelum dikurangi bunga uang yang dibayar) modal yang diperoleh lebih besar dari tingkat bunga. (Soekirno, 2002 : 109)

2.2.5.2. Fungsi Investasi

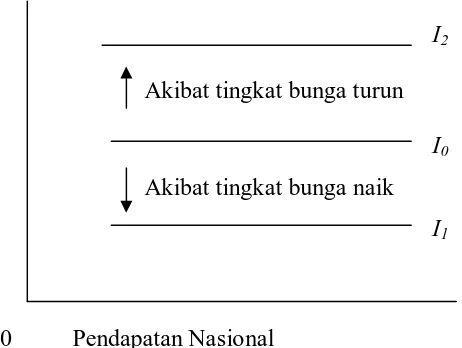

Bentuk fungsi investasi dapat dibedakan menjadi uda, yaitu (i) sejajar dengan sumbu datar, atau (ii) bentuknya nilai ke atas ke sebelah kanan (yang berarti semakin tinggi pendapatan nasional, makin tinggi investasi). Fungsi atau kurva investasi yang sejajar dengan sumbu datar dinamakan investasi otonomi dan fungsi investasi yang semakin tinggi apabila pendapatan nasionala meningkat dinamakan investasi terpengaruh. Dalam analisis makro ekonomi biasanya dimisalkan bahwa investasi perusahaan bersifat investasi otonomi.

Gambar 3. Fungsi Investasi dan Tingkat Bunga

I2

Akibat tingkat bunga turun

I0

Akibat tingkat bunga naik

I1

0 Pendapatan Nasional

Berdasarkan kepada pandangan ini maka kurva investasi berbentuk sejajar dengan sumbu datar, yaitu seperti yang digambarkan oleh kurva I0,I1 dan I2. Tingkat bunga adalah r0 jumlah investasi adalah I0. Tingkat bunga tahun ke r2, ini akan menyebabkan pertumbuhan investasi. Sebaliknya apabila tingkat suku bunga naik menjadi r1 akan terjadi kemerosotan unvestasi yaitu I1. Maka apabila tingkat bunga tinggi, jumlah investai akan berkurang, sebaliknya tingkat bunga yang rendah akan mendorong lebih banyak investasi

Dalam teori makro Keynes keputusan apakah suatu investasi akan dilaksanakan atau tidak, tergantung kepada perbandingan antara besarnya keuntungan yang diharapkan (yang dinyatakan dalam per satuan waktu) disatu pihak dan biaya penggunaan dan atau tingkat bunga dilain pihak. Dalam teori Keynes, tungkat keuntungan yang diharapkan ini disebut dengan istilah Marginal Efficiency Of Capital (MEC). Bila keuntungan yang diharapkan Marginal Efficiency Of Capital (MEC) adalah lebih besar daripada tingkat bunga, maka investasi dilaksanakan. Sebaliknya bila Marginal Efficiency Of Capital (MEC) lebih kecil daripada tingkat bunga, maka investasi tidak dilaksanakan. Dan bila Marginal Efficiency

Of Capital (MEC) sama dengan tingkat bunga, maka investasi boleh

2.2.6. Pengertian Kualitas Layanan

Definisi kualitas layanan atau the servqual method menurut Parasuraman dan Berry dalam Didit dan Hendratno (2004 : 52) adalah kehandalan, responsif, kepastian, empati dan bentuk fisik.

Definisi kualitas layanan yang dikemukakan oleh Parasuraman et,al (1991) dan Gronroos (1994) yaitu bahwa persepsi kualitas layanan merupakan evaluasi keseluruhan dari fungsi jasa yang diterima secara aktual oleh pelanggan (kualitas teknik) dan bagaimana cara layanan tersebut disampaikan (kualitas fungsional), dengan menggunakan dimensi pendukung fisik sistem operasinya, kualitas jasa serta interaksi karyawan dengan pelanggan.

Menurut parasuraman et al (1991) menyatakan bahwa persepsi secara tunggal didefinisikan sebagai suatu evaluasi atau penilaian keseluruhan kualitas barang atau jasa itu sendiri.

Menurut Gronroos (1994) menyatakan bahwa kualitas layanan adalah fungsi dari apa yang diterima secara aktual oleh pelanggan (kualitas teknik), dan bagaimana cara layanan tersebut disampaikan (kualitas fungsional).

Servqual Method) yang terdapat 5 metode yang perlu diperhatikan oleh

setiap perusahaan untuk mengejar kepuasan pelanggan atau nasabah, antara lain :

1. Kehandalan (Reliabelity)

Yaitu kemampuan dari pihak bank untuk memberikan layanan sesuai dengan yang dijanjikan secara tepat, akurat dan terpercaya. Tindakan dapat berupa perlakuan terhadap Nasabah yang tidak dikriminatif atau adil. Dimana pihak bank melalui Customer Service memberikan informasi yang akurat dan memuaskan nasabah dan setiap proses dan prosedur dalam penyelesaian transaksi tidak berbelit-belit dan cepat. 2. Daya tanggap (Responsif atau Responsifness)

Yaitu tanggapan yang tepat terhadap indikasi kebutuhan Nasabah untuk membantu dan memberikan layanan yang sesuai kebutuhan. Sebagai contoh adalah kemampuan pihak Bank untuk cepat tanggap dalam menghadapi permasalahan yang muncul, keterampilan Teller dalam mendukung waktu untuk menyelesaikan Transakasi dan fleksibilitas waktu pelayanan atau jam kerja.

3. Kepastian (Assurance)

dan menyeluruh dan citra bank juga mempengaruhi keputusan seseorang menjadi nasabah Bank tersebut.

4. Kesediaan (Empathy)

Yaitu kesediaan untuk peduli dan memberi perhatian pribadi kepada nasabah. Wujudnya seperti sikap dan perilaku Customer Service atau

Teller dan kemampuannya untuk memahami kebutuhan nasabah.

Dan dapat juga berupa kemudahan menjalani komunikasi berkaitan dengan transaksi dan informasinya melalui media telepon.

5. Bentuk Fisik (Tangibles)

Yaitu dukungan wujud secara fisik suatu bank berupa peralatan dan karyawan. Sebagai contoh seperti ruangan pelayanan yang layak dan nyaman, jalur antrian yang rapi dan nyaman, tempat parkir kendaraan yang mendukung dan aman hingga terkait dengan jumlah mesin ATM dan penyebarannya.

Menurut Sri Hadiati (1999) kualitas layanan terdapat 4 (empat) faktor yang mempengaruhi yaitu :

1. Sikap Customer Service

Adalah sikap yang diperlihatkan oleh karyawan bagian customer

service dalam pelayanan dan pemberian informasi kepada pelanggan

baik melalui telepon maupun tatap muka. 2. Jasa pembayaran

3. Fasilitas Tambahan

Adalah kemudahan-kemudahan yang diperoleh oleh pemegang produk atau perusahaan.

4. Ketepatan Waktu

Adalah pemberian pelayanan secara tepat dan sesuai dengan yang dijanjikan.

Dalam hal ini, ukuran layanan yang berdasarkan yang berdasarkan kinerja akan lebih merefleksikan kualitas jasa atau pelayanan. SERVPERF (Service Performance) dikembangkan oleh Cronin dan Taylor pada tahun 1992 dan tahun 1994. Skala ini menyatakan bahwa ukuran kualitas jasa atau pelayanan adalah kinerja dari jasa atau pelayanan yang diterima oleh konsumen itu sendiri dan konsumen hanya akan dapat menilai kualitas dari pelayanan yang benar-benar mereka rasakan.

performance akan menjadi predictor yang baik bagi kualitas jasa atau

pelayanan.

2.2.7. Pengertian Kepuasan Nasabah

Menurut Kotler (2000 : 50) Kepuasan adalah tingkat seseorang setelah membandingkan kinerja produk (atau hasil) yang ia rasakan dengan harapannya. Jadi, tingkat kepuasan merupakan fungi dari perbedaan antara kinerja yang dirasakan (perceived performance) dan harapan (expectations). Pelanggan bisa mengalami salah satu dari tngkat kepuasan yang umum. Jika kinerja dibawah harapan, pelanggan akan tidak puas. Kalau kinerja sesuai dengan harapan, pelanggan akan puas. Apabila kinerja melampaui harapan, pelanggan akan sangat puas, senang, atau bahagia.

Menurut Kotler (2004 : 42) Kepuasan adalah perasaan senang atau kecewa seseorang yang muncul setelah membandingkan anatar persepsi atau kesannya terhadap kinerja (atau hasil) suatu produk dan harapan-harapannya.

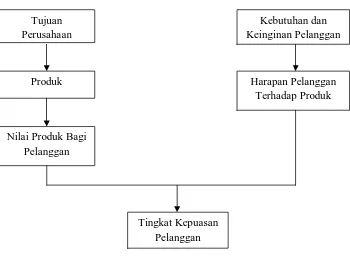

Nasabah biasanya menghadapi jajaran produk dan jasa beraneka rupa yang dapat memuaskan kebutuhan tertentu. Bagaimana mereka memilih diantara banyak produk dan jasa ini. Konsumen membuat pilihan pembelian berdasarkan pada persepsi mereka mengenai nilai yang melekat pada berbagai produk dan jasa ini.

Gambar 1 : Konsep Kepuasan Pelanggan

Sumber : Tjiptono, Fandy (1995)

Strategi Pemasaran, Yogyakarta : Penerbit Andi Offset, P2B

Menurut Tse dan Wilton dalam bukunya Tjiptono (1997 : 24) Kepuasan atau Ketidakpuasan Pelanggan adalah respon pelanggan terhadap evolusi ketidaksesuaian (discofirmation) yang dirasakan antara harapan sebelumnya (atau norma kinerja lainnya) dan kinerja aktual produk yang dirasakan setelah pemakaiannya.

lebih lama, membeli lebih banyak, kurang sensitif pada harga dan memberikan komentar baik tentang perusahaan.

Menurut Kotler dan Armstrong (1997 ; 10) kepuasan pelanggan tergantung pada anggapan kinerja produk dalam menyerahkan nilai relatif terhadap harapan pembeli. Bila prestasi produk jauh lebih rendah ketimbang harapn pelanggan, pembelinya tidak puas. Bila prestasi sesuai dengan harapan, pembelinya merasa puas. Bila prestasi melebihi harapan, pembelinya merasa amat gembira.

Menurut Hannah dan Karp (1991) dalam jurnal Trisno Musanto untuk menciptakan kepuasan pelanggan suatu perusahaan harus dapat memenuhi kebutuhan-kebutuhan konsumen yang dianggap paling penting yang disebut “The Big Eight Factors” yang secara umum dibagi menjadi tiga kategori sebagai berikut :

1) Faktor-faktor yang berhubungan dengan Produk : a. Kualitas Produk

Yaitu merupakan mutu dari semua komponen-komponen yang membentuk produk. Sehingga produk tersebut mempunyai nilai tambah.

b. Hubungan antara Nilai sampai pada Harga

c. Bentuk Produk

Bentuk produk merupakan komponen-komponen fisik dari suatu produk yang menghasilkan suatu manfaat.

d. Kehandalan

Merupakan kemampuan dari suatu perusahaan untuk menghasilkan produk sesuai dengan apa yang dijanjikan oleh perusahaan.

2) Faktor-faktor yang berhubungan dengan Pelayanan : a. Jaminan

Merupakan suatu jaminan yang ditawarkan oleh perusahaan untuk pengembalian harga pembelian atau mengadakan perbaikan terhadap produk yang rusak setelah pembelian.

b. Respon dan Cara Pemecahan Masalah

Response to and Remedy of Problems merupakan sikap dari

karyawan dalam menanggapi keluhan serta masalah yang dihadapi oleh pelanggan.

3) Faktor-faktor yang berhubungan dengan Pembelian : a. Pengalaman Karyawan

b. Kemudahan dan Kenyamanan

Convenience of acquisition merupakan segala kemudahan dan

kenyamanan yang diberikan oleh perusahaan terhadap produk yang dihasilkan.

Penelitian tentang kepuasan pelanggan harus dilihat dari sudut pandang pelanggan. Oleh sebab itu terdapat atribut-atribut penting yang dibentuk kepuasan pelanggan. Atribut-atribut dari kepuasan konsumen secara universal menurut Dutka (1994 : 41) yang dikutip oleh Hatane Samuel dan Foedjiawati (2005 :76) adalah :

1. Attributes Related To The Product (Perlengkapan yang

Berhubungan dengan Produk), meliputi :

a. Value Price Relationship (Hubungan Nilai Harga)

Merupakan faktor sentral dalam menentukan kepuasan konsumen, apabila nilai yang diperoleh konsumen melebihi apa yang dibayar, maka suatu dasar penting dari kepuasan konsumen telah tercipta.

b. Product Quality (Mutu Produk)

Merupakan penilaian dari mutu suatu produk. c. Product Benefit (Manfaat Produk)

d. Product Features (Masa Deoan Produk)

Merupakan ciri-ciri tertentu dimiliki oleh suatu produk sehinggan berbeda dengan produk yang ditawarkan pesaing.

e. Product Design (Desain Produk)

Merupakan proses untuk merancang gaya dan fungsi produk yang menarik manfaat.

f.Product Reliability and Consistency (Kemampuan Kembali

Produk)

Merupakan keakuratan dan keterandalan produk yang dihasilkan oleh suatu perusahaan dalam jangka waktu tertentu dan menunjukkan pengiriman produk pada suatu tingkat kinerja khusus.

g. Range of Product or Service (Jajaran Produk atau Jasa)

Merupakan macam dari produk atau jasa layanan yang ditawarkan oleh perusahaan.

2. Attributes Related to Service, yaitu atribut yang berkaitan terhadap

Pelayanan meliputi :

a. Guarantee or Warranty (Kecepatan dan Ketepatan)

b.Delivery (Jaminan)

Merupakan kecepatan dan ketepatan dari proses pengiriman produk jasa yang diberikan perusahaan terhadap konsumennya.

c. Complaint Handling (Penanganan Keluhan)

Merupakan penanganan terhadap keluhan yang dilakukan oleh konsumen terhadap perusahaan.

d. Resolution of Problem (Pemecahan Masalah)

Merupakan kemampuan perusahaan dengan serius dan memecahkan masalah yang dihadapi oleh konsumen.

3. Attributes Related to Purchase, yaitu atribut yang berkaitan

terhadap pembelian meliputi : a. Courtesy (Kesopanan)

Merupakan kesopanan, perhatian, pertimbangan, keramahan yang dilakukan karyawan dalam melayani konsumennya.

b.Communication (Komunikasi)

Merupakan proses penyampaian informasi yang dilakukan oleh karyawan perusahaan kepada konsumennya.

c. Ease or Convenience Acquisition (Kenyamanan atau Kesenangan

dalam Bertanya)

d.Company Reputation (Reputasi Perusahaan)

Adalah reputasi yang dimiliki perusahaan dapat mempengaruhi pandangan konsumen terhadap perusahaan tersebut yang akan mangurangi ketidakpastian dan resiko dalam keputusan pembelian.

e. Company Competence (Kompetensi Perusahaan)

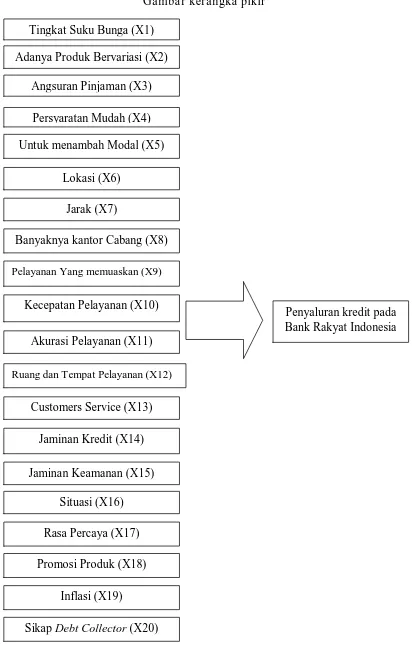

Gambar kerangka pikir Tingkat Suku Bunga (X1)

Adanya Produk Bervariasi (X2) Angsuran Pinjaman (X3)

Persyaratan Mudah (X4) Untuk menambah Modal (X5)

Lokasi (X6) Jarak (X7)

Banyaknya kantor Cabang (X8) Pelayanan Yang memuaskan (X9)

Kecepatan Pelayanan (X10)

Akurasi Pelayanan (X11) Ruang dan Tempat Pelayanan (X12)

Customers Service (X13) Jaminan Kredit (X14) Jaminan Keamanan (X15)

Situasi (X16) Rasa Percaya (X17)

Penyaluran kredit pada Bank Rakyat Indonesia

Promosi Produk (X18) Inflasi (X19)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Variabel

Yang dimaksud dengan definisi operasional adalah mendefinisikan konsep-konsep yang berasal dari teori untuk dapat dioperasikan ke dalam suatu penelitian. Adapun untuk mengetahui pengukuran dan variabel yang digunakan dalam penelitian ini adalah :

3.1.1. Definisi Opr asional Variabel

a. Tingkat suku bunga kredit (X1) adalah Merupakan bunga yang dibebankan kepada para peminjam (debitur) atau harga jual yang harus dibayar oleh nasabah peminjam kepada bank. Disebut juga bunga kredit. Suku bunga simpanan dan pinjaman bank merupakan komponen utama biaya dan pendapatan bagi bank

b. Adanya produk kredit yang bervariasi (X2) merupakan jenis tipe produk kredit yang dikeluarkan oleh Bank Rakyat Indonesia sebagai upaya memberikan alternatif pilihan produk kredit.

c. Angsuran pinjaman (X3) adalah angsuran yang harus dibayar oleh nasabah untuk memenuhi pembayaran kreditnya.

d. Persyaratan yang mudah (X4) adalah mudahnya persyaratan bagi para nasabah dalam mengajukan kredit.

f. Lokasi (X6) adalah tempatnya mudah dijumpai karena lokasinya berada pada tempat yang strategis dari tempat tinggal nasabah.

g. Jarak (X7) jarak antara tempat tinggal nasabah dengan Bank mudah dijangkau dengan cepat.

h. Kantor cabang (X8) adalah Bank Rakyat Indonesia memiliki cabang yang tersebar diberbagai kota dan provinsi.

i. Pelayanan yang memuaskan (X9) adalah suatu bentuk pemuasan pelayanan yang diberikan oleh pihak bank terhadap keinginan nasabah atau konsumen.

j. Kecepatan pelayanan (X10) merupakan sesuatu yang berhubungan dengan kecepatan, ketanggapan, serta ketelitian dalam melayani nasabah.

k. Akurasi pelayanan (X11) adalah ketepatan pelayanan yang diberikan oleh para karyawan Bank Rakyat Indonesia kepada para nasabah dalam melakukan transaksi.

l. Ruang dan tempat pelayanan (X12) adalah ruang tunggu pada Bank Rakyat Indonesia dalam keadanaan bersih, nyaman, dan aman.

m. Customers service (X13) adalah banyaknya jumlah customers service yang melayani nasabah, sehingga nasabah tidak harus antri.

o. Jaminan keamanan (X15) adalah jaminan atas keamanan dana nasabah yang ditempatkan pada Bank Rakyat Indonesia apabila terjadi hal-hal yang tidak diinginkan.

p. Situasi (X16) situasi didalam Bank terasa nyaman sehingga nasabah dalam melakukan transaksinya menjadi lebih aman.

q. Brand image (X17) adalah Bank Rakyat Indonesia mempunyai brand image yang kuat dan bagus terhadap masyarakat yang khususnya produk kredit menjadi nasabah Bank Rakyat Indonesia.

r. Promosi produk (X18) adalah untuk melengkapi pelayanan terhadap nasabah Bank Rakyat Indonesia mengeluarkan produk kredit yang beragam.

s. Kenaikan harga barang (inflasi) (X19) adalah kenaikan yang diikuti dengan bertambahnya nilai uang yang beredar dimasyarakat, sehingga mendorong nasabah untuk mengambil kredit.

3.1.2. Pengukur an Variabel

Skala pengukuran yang digunakan untuk variabel-variabel tersebut adalah sekala interval, dengan teknik sekala Semantic Differensial Scale yaitu merupakan sekala pengukuran sikap dengan menggunakan sekala penilaian tujuh (7) butir yang yang menyatakan secara verbal dua kutub (bipolar) penelitian yang ekstrim dan dapat dinyatakan dengan pecahan. Dua kutub ekstrim ini dapat berupa penilaian mengenai baik-buruk, cepat-lambat, dan kuat-lemah (Indriantoro, 2002: 105).

Bentuknya adalah sebagai berikut:

1 7

Sangat Tidak setuju Sangat Setuju

3.2. Teknik Penentuan Sampel

1. populasi

Populasi dari penelitian ini adalah semua para nasabah Bank Rakyat Indonesia di surabaya.

2. sampel

Teknik penentuan sampel secara non probabiltas sampling yang digunakan secara accidental, yaitu metode ini merupakan prosedur sampling yang memilih sample dari orang atau unit yang paling mudah diakses (Santoso dan Tjipto, 2001: 90). teknik pengambilan sample dalam penelitian ini adalah menurut (Malhotra,1999 : 2004), bahwa sample size menggunakan ukuran 4 (empat) atau 5 (lima) x jumlah variabel bebas. Dengan demikian jumlah sample yang digunakan (5 x 17) = 85. Sehingga dapat ditarik hasil minimal sampel sebanyak 85 orang responden, tetapi untuk mendapatkan hasil yang lebih representatif dan mewakili, maka peneliti mengambil sample sebanyak 100 orang responden.

3.3. Teknik Pengumpulan Data

3.3.1. J enis Data

Data Primer

tertentu. Sebanyak seratus (100) responden di semua Bank Umum yang ada di Surabaya.

3.3.2. Sumber Data

Sumber data dalam penelitian ini diperoleh dari jawaban responden melalui kuisioner, yang merupakan jawaban atas permasalahan objek yang diteliti.

3.3.3. Pengumpulan Data

a. Metode Direct Observation

Metode dilakukan dengan mengadakan pengamatan langsung terhadap konsumen yang berhubungan dengan permasalahan peneliti dan mencatat kegiatan yang ada.

b. Metode Kuisioner

metode ini dilakukan dengan menyebarkan daftar pertanyaan (angket) tertulis kepada responden.

c. Metode Interview

3.4. Instrumen Penelitian

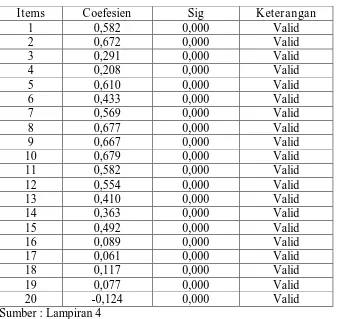

Instrumen penelitian yang dilakukan melalui uji validitas dan uji Reliabilitas dengan n = 20

a. Uji Validitas

Validitas sebagai ukuran seberapa akurat alat ukur yang digunakan. Semakin tinggi nilainya maka tes-tes tersebut semakin mengenai sasaran dan semakin menunjukan apa apa yang seharusnya ditunjukan. Pengujian validitas ini dimulai dengan melakukan internal validity, dimana kriteria yang dipakai berasal dari dalam tes itu sendiri dan masing-masing item tiap variabel dikorelasikan dengan nilai total yang diperoleh dari koefisien korelasi product moment. Jika korelasi rendah dan tidak signifikan, maka item yang bersangkutan gugur. Taraf signifikan yang digunakan sebesar 5% perhitungan korelasi pada masing-masing variabel dengan skor total menggunakan teknik korelasi product moment dengan formulasi sebagai berikut :

r = Korelasi

b. Uji Reabilitas

1. Uji merupakan indeks yang menunjukan sejauh mana suatu alat pengukur dapat diandalkan. Dalam hal ini peneliti melakukan uji realiabilitas dengan teknik Cronbach Alpha. 2. Cara mencari reliabilitas untuk seluruh item adalah dengan

mengkorelasikan angka yang diperoleh dengan menggunakan rumus:

r

ıı

=

dimana :

rıı

=

Reliabilityainstrumentk

=

Banyaknya butir pertanyaan ∑σЬ² = Jumlah varians butirσt² = Varians total

setiap variabel yang dihipotesiskan akan diukur korelasinya dan dibandingkan dengan melihat angka kritisnya. Cara melihat angka kritisnya dengan melihat n pada tabel r product moment.

3.5. Teknik Analisis Data