commit to user

i

APLIKASI ELEKTRONIK SURAT PEMBERITAHUAN (e-SPT) DI PT KALBE FARMA, TBK

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Perpajakan

Oleh:

Florentina Charisma Meliana Dewi Untari NIM F3409034

PROGRAM STUDI DIPLOMA III PERPAJAKAN FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

ii

APLIKASI SURAT PEMBERITAHUAN ELEKTRONIK (e-SPT) DI PT KALBE FARMA

ABSTRAK

Florentina Charisma Meliana Dewi Untari F3409034

Seiring berkembangnya kemajuan teknologi dan informasi yang memberikan fasilitas yang mudah dan praktis maka Direktorat Jenderal Pajak menginginkan kemudahan sebuah sistem yang dikemas secara komputerisasi dengan mengeluarkan aplikasi elektronik Surat Pemberitahuan (e-SPT).

SPT elektronik merupakan Surat Pemberitahuan (SPT) dalam bentuk program aplikasi yang merupakan fasilitas dari Direktorat Jenderal Pajak kepada Wajib Pajak yang digunakan untuk merekam SPT beserta lampirannya, memelihara data SPT beserta lampirannya, generate data SPT digital, dan mencetak SPT dan dapat dilaporkan melalui media elektronik ke Kantor Pelayanan Pajak.

Direktorat Jenderal Pajak mewajibkan Pengusaha Kena Pajak (PKP) tertentu melaporkan pajak menggunakan e-SPT. PT Kalbe Farma merupakan salah satu Pengusaha Kena Pajak (PKP) tertentu yang wajib melaporkan pajak menggunakan e-SPT. Maka dari itu penelitian ini bertujuan untuk mengetahui penggunaan aplikasi e-SPT di PT Kalbe Farma.

Penelitian yang dilakukan penulis menggunakan data kuantitatif. Sumber data yang penulis dapat dari data primer yaitu data yang penulis dapatkan langsung dari PT Kalbe Farma dan data sekunder yaitu data yang diperoleh secara tidak langsung dengan mempelajari peraturan perpajakan, buku-buku yang terkait. Sedangkan pengumpulan data yaitu dengan observasi/ pengamatan, wawancara/ interview, dokumenter, dan studi kapustakan/ referensi.

Setelah dilakukan penelitian dan pembahasan, maka dapat disimpulkan bahwa penggunaan apklikasi e-SPT terbukti aman, cepat, efisien karena Wajib Pajak tidak perlu mencetak banyak lampiran dan tidak perlu menginput ulang bukti potong dan faktur pajak karena bisa langsung diimpor dari data. Waktu melaporkan e-SPT ke Kantor Pelayanan Pajak, Wajib Pajak dapat menyimpan aplikasi e-SPT di disket/ flashdisc.

Walaupun Direktorat Jenderal Pajak telah memberikan jaminan keamanan data, akan tetapi Wajib Pajak disarankan untuk selalu membuat back up data e-SPT karena komputer retan dengan virus.

commit to user

iii

SURAT PEMBERITAHUAN ELECTRONIC (e-SPT) APPLICATION at PT KALBE FARMA

ABSTRACT

Florentina Charisma Meliana Dewi Untari F3409034

By the movement and development of information and technology which are giving easy and practise facilitation, Direktorat Jenderal Pajak desires an easy system operated by computer. It is done by releasing Surat Pemberitahuan Electronic (e-SPT) application.

e-SPT formed in application program facilitated by Direktorat Jenderal Pajak for wajib pajak. It is used for recording and maintaining SPT and their sheets, generating SPT digital data, and printing SPT that could be reported through electronic media Kantor Pelayanan Pajak.

Direktorat Jenderal pajak commands certain Pengusaha Kena Pajak (PKP), including PT Kalbe Falma, to report their tax through e-SPT. This research has purpose to know the usage of e-SPT at Kalbe Farma.

This research conducted by the writer, uses a quantitative data. Primer source of data is from PT Kalbe Farma and secunder source of data is from learning tax rules and some related books. The data collection method are observation, interview, documenter and referens.

After doing research and explanation, the conclusionn is the usage of e-SPT application approved as safe, fast and efficient application. Wajib Pajak does not need to print some sheets and re-input bukti potong and faktur pajak. All of it could be directly imported from electronic data. When reporting e-SPT to Kantor Pelayanan Pajak, wajib pajak has to save the e-SPT application in their disc/flashdisk.

Eventough Direktorat Jenderal Pajak has given data safety guarantee, but still wajib pajak is recommended to always make an e-SPT data back up because computer is easy affected by virus.

commit to user

iv

HALAMAN PERSETUJUAN PEMBIMBING

Tugas Akhir dengan judul APLIKASI ELEKTRONIK SURAT

PEMBERITAHUAN (e-SPT) DI PT KALBE FARMA

telah disetujui oleh Dosen Pembimbing untuk diujikan guna mencapai derajat

Ahli Madya Program Diploma III Perpajakan FE UNS

Surakarta, Juni 2012

Disetujui dan ditrima oleh

Pembimbing

M. Syafiqurrahman, SE., MM., Ak.

commit to user

v

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim penguji

Tugas Akhir Fakultas Ekonomi Universitas Sebelas Maret guna melengkapi

tugas-tugas dan memenuhi syarat-syarat untuk memperoleh gelar

Ahli Madya Perpajakan

Surakarta, Juni 2012

Tim Penguji Tugas Akhir

1. Christiyaningsih Budiwati, S.E., M.Si., Ak. ( )

NIP. 197511032000122001

Penguji

2. M

. Syafiqurrahman, SE., MM., Ak. ( )

NIP. 198006042005011001

commit to user

vi

MOTTO DAN PERSEMBAHAN

Motto:

† Bersyukurlah dengan apa yang kamu dapat karena itu semua

karunia dari Tuhan Yesus (penulis)

† Kesabaran melatih kita untuk tidak mudah putus asa (penulis)

† Hadapi segala sesuatu dengan senyuman (penulis)

† Hiasi hari-harimu dengan senyuman (penulis)

Tugas Akhir ini penulis persembahkan untuk:

† Tuhan Yesus Kristus yang telah memberikan

kehidupan

† Ibuku tercinta yang telah pulang ke rumah

Bapa di Surga

† Ayah dan adikku tersayang

† Tante, Om dan keluargaku

† Bigbang yang lagu-lagunya telah menemaniku

† Teman-teman seangkatan 2009

commit to user

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus atas semua

berkat, rahmat, anugerah dan kasih karunia-Nya, sehingga penulis dapat

menyelesaikan Tugas Akhir dengan judul “APLIKASI ELEKTRONIK SURAT

PEMBERITAHUAN (e-SPT) DI PT KALBE FARMA, TBK”.

Penyusunan Tugas Akhir ini dibuat untuk memenuhi persyaratan tugas

akhir perkuliahan untuk menyelesaikan pendidikan pada program Diploma III

Perpajakan Universitas Sebelas Maret Surakarta sehingga memperoleh gelar Ahli

Madya Akuntansi Perpajakan.

Penulis menyadari bahwa penyusunan Tugas Akhir ini masih belum

sempurna, mengingat pengalaman dan pengetahuan yang terbatas. Namun berkat

bantuan dari berbagai pihak berupa bimbingan, saran dan kesempatan untuk

melaksanakan magang serta dorongan moril, maka Tugas Akhir ini dapat

diselesaikan.

Pada proses penyusunan Tugas Akhir ini, penulis banyak mendapat

bantuan dari berbagai pihak. Oleh karena itu, penulis ingin mengucapkan terima

kasih yang sebesar-besarnya kepada :

1. Tuhan Yesus Kristus yang telah memberikan kehidupan serta segala berkah

dan anugerah sehingga penulis memungkinkan untuk melakukan hal-hal yang

commit to user

viii

2. Orangtua dan keluarga yang selalu memberikan dukungan dan semangat

untuk menyelesaikan magang

3. Bapak Dr. Wisnu Untoro, M.S selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta

4. Bapak Drs. Hanung Triatmoko, M.Si., Ak selaku ketua jurusan Diploma III

Akuntansi Perpajakan Universitas Sebelas Maret

5. Bapak M. Syafiqurrahman, SE.,MM., Ak selaku pembimbing Tugas Akhir

terimakasih atas bimbingan dan pengarahan di sela-sela kesibukannya

6. Bapak Drs. Sri Hartoko, MBA., Ak selaku Pembimbing Akademik

terimakasih atas waktunya yang telah disediakan untuk penulis

7. Bapak Ahmad Ridwan Nasution, SE.Ak selaku dosen pembimbing dalam

magang

8. Bapak Ibu Dosen yang telah memberikan ilmunya kepada penulis sehingga

penulis mendapat banyak pengetahuan selama kuliah

9. Ibu Ir. Ria Takariyanti MBA selaku General Manager yang telah

mengijinkan penulis untuk magang di PT Kalbe Farma, Tbk

10. Kak Filia Theresia Kurniawaty selaku pembimbing magang dari PT Kalbe

Farma, Tbk, terima kasih atas segala bimbingan, arahan, saran dan

supportnya selama melaksanakan magang

11. Bapak Fx Chrisnanto yang telah memberi support kepada penulis

12. Untuk Maya, Evril, Siti, Vita, Siska, Murni, Nurul terimaksih atas dukungan

commit to user

ix

13. Untuk mbak Maha dan mbak Vero trimakasih atas dukungan semangat dan

supportnya

14. Seluruh pihak tanpa mengurangi rasa hormat yang tidak dapat penulis

sebutkan satu persatu yang telah memberikan semangat dalam menyusun

Tugas Akhir

Demikian Tugas Akhir ini penulis susun dengan harapan dapat bermanfaat

bagi penulis maupun pembaca. Dalam penyusunan Tugas Akhir ini penulis

menyadari masih banyak kekurangan sehingga penulis mengharapkan saran dan

kritik yang membangun.

Surakarta, Juni 2012

commit to user

x

DAFTAR ISI

Halaman

HALAMAN JUDUL………. i

ABSTRAK……… ii

ABSTRACT……… iii

HALAMAN PERSETUJUAN………. iv

HALAMAN PENGESAHAN..……… v

MOTTO DAN PERSEMBAHAN……… vi

KATA PENGANTAR……….. vii

DAFTAR ISI………. x

DAFTAR TABEL………. xii

DAFTAR GAMBAR……… xiii

DAFTAR LAMPIRAN………. xiv

BAB I PENDAHULUAN………. 1

A. Gambaran Umum Perusahaan………... 1

B. Latar Belakang……… 13

C. Rumusan Masalah……….. 15

D. Tujuan Penelitian……… 15

E. Manfaat Penelitian……….. 16

commit to user

xi

BAB II ANALISIS DATA DAN PEMBAHASAN………. 19

A. Tinjauan Pustaka……… 19

B. Analisis Data dan Pembahasan……….. 40

BAB III TEMUAN……… 58

A. Kelebihan……….. 58

B. Kelemahan………. 59

BAB IV PENUTUP……….. 61

A. Simpulan……… 61

B. Rekomendasi………. 61

DAFTAR PUSTAKA

commit to user

xii

DAFTAR TABEL

Halaman

Tabel 1.1 Perbedaan SPT Konvensional dengan e-SPT……… 41

commit to user

xiii

DAFTAR GAMBAR

Halaman

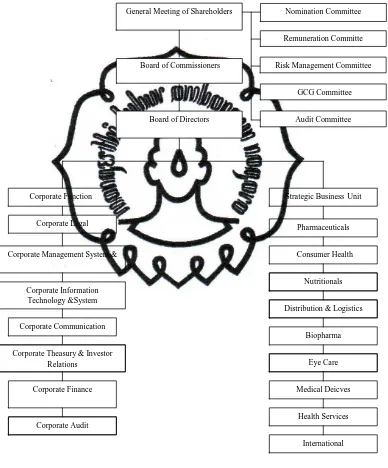

Gambar 1.1 Struktur Organisasi PT Kalbe Farma, Tbk……… 5

Gambar 1.2 Proses Penginputan Bukti Potong dan Faktur Pajak……. 52

Gambar 1.3 Proses Pelaporan dan Pembayaran PPh……… 53

commit to user

xiv

DAFTAR LAMPIRAN

1. Surat Pengantar Izin Magang

2. Surat Jawaban dari Instansi Magang

3. Surat Keterangan telah melakukan kegiatan Magang

4. Lembar Penilaian

5. Surat Tanda Terima Laporan Kuliah Magang Kerja

6. Surat Pernyataan Tugas Akhir

7. Report Pajak

8. Peraturan Direktorat Jenderal Pajak Nomor 6/PJ/2009 tentang tata cara

penyampaian Surat Pemberitahuan dalam bentuk elektronik

9. Peraturan Direktorat Jenderal Pajak Nomor Per-44/PJ/2010 tentang bentuk,

isi, dan Tata Cara Pengisian serta Penyampaian Surat Pemberitahuan Masa

commit to user

1 BAB 1 PENDAHULUAN

A. Gambaran Umum Perusahaan 1. Sejarah PT Kalbe Farma, Tbk

PT Kalbe Farma, Tbk didirikan pada pertengahan tahun 1966 oleh

Dr. Boenjamin Setiawan, Ph.D dan Franciscus Bing Aryanto yang

bertujuan untuk membantu meningkatkan kesadaran kesehatan dan

kesejahteraan masyarakat. Kemudian mereka memutuskan untuk

mendirikan PT Kalbe Farma yang berfokus pada bisnis farmasi. Dr Boen

adalah seorang dokter dan ahli farmakologi yang sangat paham tentang

dunia farmasi, sedangkan Bing yang merupakan saudara Dr. Boen sangat

jeli dalam melihat kesempatan mengembangkan bisnis PT Kalbe Farma.

Bing juga memiliki jaringan bisnis dan relasi yang luas..

PT Kalbe Farma telah jauh berkembang dari awal mulanya sebagai

usaha farmasi yang dikelola di garasi rumah pendirinya di wilayah Jakarta

Utara. Selama lebih dari 40 tahun sejarah perusahaan, pengembangan

usaha telah gencar dilakukan melalui akuisisi strategis terhadap

perusahaan-perusahaan farmasi lainnya, membangun merek-merek produk

yang unggul dan menjangkau pasar internasional dalam rangka

transformasi PT Kalbe Farma menjadi perusahaan produk kesehatan serta

nutrisi yang terintegrasi dengan daya inovasi, strategi pemasaran,

commit to user

pengembangan serta produksi yang sulit ditandingi dalam mewujudkan

misinya untuk meningkatkan kesehatan untuk kehidupan yang lebih baik.

Sekarang ini, PT Kalbe Farma dikenal sebagai salah satu perusahaan

farmasi terbesar, yang menduduki peringkat ketiga dari 20 perusahaan

farmasi terbesar di Asia Tenggara.

2. Visi, Misi dan Motto

a. Visi PT Kalbe Farma, Tbk:

Menjadi perusahaan produk kesehatan Indonesia terbaik yang

didukung oleh inovasi, merek yang kuat dan manajemen yang prima

b. Misi PT Kalbe Farma, Tbk:

Meningkatkan kesehatan untuk kehidupan yang lebih baik

c. Motto PT Kalbe Farma, Tbk:

The Scientific Pursuit of Health for a Better Life

3. Nilai-Nilai Perusahaan

Pendiri PT Kalbe Farma telah mewariskan nilai-nilai Perusahaan

yang sudah didirikan sejak tahun 1966 yang sampai sekarang telah

menjadi pedoman bersikap dan bertindak bagi seluruh karyawan grup

Kalbe. Melalui penggalian nilai-nilai utama Perusahaan yang terus lestari

telah dirumuskan lima nilai Perseroan yaitu “Panca Sradha Kalbe” terdiri

commit to user

a. Saling percaya adalah perekat di antara kami

b. Kesadaran penuh adalah dasar setiap tindakan kami

c. Inovasi adalah kunci keberhasilan kami

d. Bertekad untuk menjadi yang terbaik

e. Saling keterkaitan adalah panduan hidup kami

Panca Sradha Kalbe merupakan filosofi yang melandasi Perseroan

untuk terus bertumbuh mewujudkan misi PT Kalbe Farma “Meningkatkan

Kesehatan untuk Kehidupan yang Lebih Baik”.

4. Jenis usaha/ Kegiatan PT Kalbe Farma, Tbk

Pada tahun 1991 PT. Kalbe Farma, Tbk terdaftar di Bursa Efek

Indonesia sebagai perusahaan publik. PT Kalbe Farma merupakan

perusahaan produk kesehatan publik terbesar di Asia Tenggara yang

memiliki nilai kapitalisasi pasar sebesar USD 3,6 miliar dan omset

penjualan 10,2 triliun rupiah pada akhir tahun 2010. PT Kalbe Farma

memiliki fokus bisnis pada 4 divisi yang masing - masing memberikan

kontribusi yang relatif seimbang, yaitu divisi obat resep (kontribusi 25%),

divisi produk kesehatan (kontribusi 17%), divisi nutrisi (kontribusi 22%)

serta divisi distribusi & kemasan (kontribusi 36%). Dengan didukung lebih

dari 15.000 karyawan termasuk 4.000 tenaga pemasaran dan penjualan

yang tersebar di seluruh wilayah Indonesia, PT Kalbe Farma mampu

menjangkau 70% dokter umum, 90% dokter spesialis, 100% rumah sakit,

commit to user kesehatan dan nutrisi di seluruh Indonesia.

Semangat inovasi yang telah menjadi bagian integral pertumbuhan

Perseroan sejak awal pendiriannya secara berkesinambungan diterapkan

di lingkungan grup Kalbe untuk pengembangan produk baru yang

berdaya jual dan berbasis teknologi yang memberikan kemudahan bagi

konsumen. Melalui kegiatan riset dan pengembangan di bidang medis, PT

Kalbe Farma mendorong pertumbuhan Perseroan di masa mendatang dan

berperan serta dalam memajukan dunia kesehatan demi meningkatkan

kualitas hidup yang lebih baik. Melalui peningkatan produktivitas, inovasi

dibidang kesehatan serta pengelolaan arus kas yang baik, PT Kalbe Farma

memiliki landasan yang kuat untuk terus bertumbuh sebagai perusahaan

kesehatan yang unggul di Indonesia. Dengan didukung upaya perbaikan

berkesinambungan dalam berbagai proses bisnis dan kualitas sumber daya

manusia, PT Kalbe Farma terus mengembangkan diri untuk “menjadi

perusahaan produk kesehatan Indonesia terbaik yang didukung oleh

commit to user 5. Struktur Organisasi PT Kalbe Farma, Tbk

Gambar 1.1 Struktur Organisasi PT Kalbe Farma, Tbk

Note: berdasar data terakhir tahun 2010

Corporate Function Strategic Business Unit

Corporate Legal Pharmaceuticals

Consumer Health Corporate Management System &

Business Development

Nutritionals

Distribution & Logistics Corporate Information

Technology &System

Corporate Communication

Biopharma

Eye Care Corporate Theasury & Investor

Relations

Medical Deicves Corporate Finance

Accounting & Tax

Health Services Corporate Audit

International General Meeting of Shareholders

Board of Commissioners

Board of Directors

Nomination Committee

Remuneration Committe

Risk Management Committee

GCG Committee

commit to user 6. Job Descreptions PT Kalbe Farma, Tbk

a. General Meeting of Shareholders/ Rapat Umum Pemegang Saham

(RUPS)

Rapat Umum Pemegang Saham (RUPS) mempunyai kekuasaan

dan wewenang tertinggi. Kewenangan RUPS antara lain mengangkat

dan memberhentikan anggota Dewan Komisaris dan Direksi,

mengevaluasi kinerja Dewan Komisaris dan Direksi, menyetujui

perubahan Anggaran Dasar, menyetujui laporan tahunan dan

menetapkan bentuk dan jumlah remunerasi anggota Dewan Komisaris

dan Direksi serta mengambil keputusan terkait tindakan korporasi atau

keputusan strategis lainnya yang diajukan Direksi. Keputusan yang

diambil dalam RUPS didasarkan pada kepentingan Perseroan. Tanpa

mengurangi kekuasaan dan wewenang yang dimiliki oleh RUPS,

RUPS atau pemegang saham tidak dapat melakukan intervensi

terhadap tugas, fungsi dan wewenang Dewan Komisaris dan Direksi

untuk menjalankan kewajiban dan haknya sesuai dengan Anggaran

Dasar dan peraturan perundang–undangan.

b. Board of Commissioners/ Dewan Komisaris

Dewan Komisaris berfungsi melakukan pengawasan baik secara

umum maupun khusus, memberikan nasehat kepada Direksi dalam

mengelola Perseroan, serta melakukan pemantauan terhadap

efektivitas praktek GCG (Good Corporate Governance) yang

commit to user

kepatuhan terhadap peraturan perundang-undangan yang berlaku.

Tugas dan tanggung jawab Dewan Komisaris antara lain mencakup:

1. Melakukan pengawasan atas jalannya pengurusan perseroan oleh

Direksi serta memberikan persetujuan dan pengesahan atas rencana

kerja dan anggaran tahunan perseroan.

2. Mengadakan rapat atau pertemuan secara berkala untuk membahas

pengelolaan operasional perseroan.

3. Mengawasi pengelolaan perseroan atas kebijakan yang telah

ditetapkan oleh Direksi dan memberikan masukan jika diperlukan.

4. Menominasikan dan menunjuk calon anggota Dewan Komisaris

dan Direksi untuk diajukan dan disetujui dalam RUPS Tahunan.

5. Menentukan jumlah remunerasi bagi anggota Dewan Komisaris dan

Direksi, berlandaskan pada wewenang yang diberikan dalam RUPS

Tahunan.

6. Menunjuk dan menetapkan anggota Komite Audit.

Komposisi Dewan Komisaris

Susunan Dewan Komisaris Kalbe adalah sebagai berikut:

Presiden Komisaris : Johannes Setijono

Komisaris : Santoso Oen

Jozef Darmawan Angkasa

Ferdinand Aryanto

Komisaris Independen : Wahjudi Prakarsa

commit to user c. Board of Directors/ Direksi

Direksi menjalankan kepengurusan dan pengelolaan atas

Perseroan dengan merumuskan berbagai kebijakan, rencana kerja,

anggaran perusahaan, sasaran jangka pendek dan jangka panjang serta

melakukan implementasi dan pemantauan atas pelaksanaannya dalam

mewujudkan visi dan misi Perseroan.

Tugas dan Tanggung Jawab

Direksi memiliki tugas dan tanggung jawab masing-masing

sesuai dengan pembagian tugas dan tanggung jawab yang ditetapkan

oleh Dewan Komisaris dan Anggaran Dasar Perseroan berdasarkan

wewenang yang diberikan oleh RUPS.

Komposisi Direksi

Susunan Direksi Kalbe adalah sebagai berikut:

Presiden Direktur : Bernadette Ruth Irawati Setiady

Wakil Presiden Direktur : Johanes Berchman Apik Ibrahim

Direktur : Budi Dharma Wreksoatmodjo

Herman Widjaja

Vidjongtius

d. Audit Committee/ Komite Audit

Peran Komite Audit adalah untuk menunjang kinerja Dewan

Komisaris dalam melaksanakan fungsi pengawasan atas pengelolaan

commit to user

1. Melakukan evaluasi dan penelaahan Laporan Keuangan Perseroan

secara periodik berdasarkan peraturan dan prinsip-prinsip akuntansi

yang berlaku.

2. Melakukan pengawasan dan penilaian atas pelaksanaan kegiatan

serta hasil audit oleh Unit Audit Internal.

3. Memberikan rekomendasi sehubungan dengan proses pengendalian

internal.

4. Melakukan kajian atas kompetensi dan independensi auditor

eksternal serta atas kesesuaian, ruang lingkup dan honorarium audit

eksternal.

5. Memberikan penjabaran tugas dan tanggung jawab Komite Audit

untuk tahun buku yang bersangkutan sesuai dengan kebutuhan

auditor eksternal.

Wewenang Komite Audit antara lain adalah memiliki akses

yang tidak terbatas terhadap catatan, karyawan, dana, aset serta

sumber daya perseroan lainnya yang berkaitan dengan tugasnya.

Susunan keanggotaan Komite Audit sebagai berikut:

Ketua : Farid Anfasa Moeloek

Anggota : Ichsan Gunawan

Dianawati Sugiarto

e. Remuneration Committee/ Komite Remunerasi

Komite Remunerasi bertugas dalam membantu Dewan

commit to user

Komisaris dan Direksi. Komite Remunerasi bertanggung jawab

kepada Dewan Komisaris. Tugas dan tanggung jawab dari Komite

Remunerasi antara lain adalah:

1. Menentukan kebijakan remunerasi bagi Dewan Komisaris dan

Direksi Perseroan.

2. Melakukan peninjauan remunerasi berdasarkan perkembangan skala

usaha, perolehan pendapatan, aset perseroan dan/ atau benchmark/

salary survey minimal 1 (satu) tahun untuk diajukan dalam RUPS.

3. Menentukan jumlah remunerasi yang diberikan kepada para

Komisaris dan Direktur Perseroan.

Susunan keanggotaan Komite Remunerasi sebagai berikut:

Ketua : Johannes Setijono

Anggota : Bernadette Ruth Irawati Setiady

Johanes Berchman Apik Ibrahim

f. Business Risk Committee/ Komite resiko Usaha

Komite Risiko Usaha bertanggung jawab mengawasi sistem dan

pendekatan yang dilakukan untuk melakukan identifikasi, kajian dan

penanganan berbagai risiko yang dihadapi oleh Perseroan. Tugas dan

commit to user

1. Menyusun kebijakan terkait dengan penilaian risiko dan manajemen

risiko.

2. Memberikan evaluasi kepada Dewan Komisaris atas pelaksanaan

prinsip-prinsip manajemen risiko Perseroan.

3. Memberikan rekomendasi perbaikan serta penanganan risiko yang

dihadapi oleh Perseroan.

Susunan keanggotaan Komite Risiko Usaha sebagai berikut:

Ketua : Johannes Setijono

Anggota : Jozef Darmawan Angkasa

Budi Dharma Wreksoatmodjo

Vidjongtius

g. Good Corporate Governance (GCG) Committee/ Komite GCG

Komite GCG bertanggung jawab atas implementasi GCG di

lingkungan Perseroan. Tugas dan tanggung jawab komite GCG antara

lain adalah:

1. Mengevaluasi implementasi GCG di lingkungan Perseroan.

2. Memberikan rekomendasi mengenai penyempurnaan dan

kelengkapan GCG dalam Perseroan.

3. Memastikan kebijakan yang berlaku dalam Perseroan telah sesuai

dengan budaya, etika, nilai Perseroan dan sesuai dengan asas GCG.

4. Melaksanakan tugas lain yang diberikan oleh Komisaris terkait

commit to user

Susunan keanggotaan Komite GCG sebagai berikut:

Ketua : Vidjongtius

Wakil Ketua : Agustinus Haryono

Anggota : Bernadus Karmin Winata

Joyce V. Handajani

Febiana Rinasari

h. Nomination Committee/ Komite Nominasi

Komite Nominasi bertugas dalam membantu Dewan Komisaris

untuk menentukan kebijakan nominasi bagi Dewan Komisaris dan

Direksi. Komite Nominasi bertanggung jawab kepada Dewan

Komisaris. Tugas dan tanggung jawab dari Komite Nominasi antara

lain adalah:

1. Menyusun pedoman dan prosedur nominasi bagi calon anggota

Dewan Komisaris dan Direksi Perseroan.

2. Menyampaikan rekomendasi kepada Dewan Komisaris mengenai

calon Direksi dan Dewan Komisaris yang akan diusulkan kepada

RUPS.

Susunan keanggotaan Komite Nominasi sebagai berikut:

Ketua : Johannes Setijono

Anggota : Bernadette Ruth Irawati Setiady

commit to user B. Latar Belakang

Pajak merupakan pendapatan negara yang terbesar yang digunakan

untuk pembangunan di dalam negara dan membiayai pengeluaran negara.

Maka dari itu wajib pajak dituntut untuk membayar pajak. Akan tetapi

permasalahan perpajakan merupakan fenomena yang selalu hidup dan

berkembang dalam kehidupan masyarakat seiring dengan perkembangan dan

perubahan sosial ekonomi, seperti masih banyak para wajib pajak yang masih

lalai terhadap pajak dan tidak menjalankan kewajibannya sebagai wajib

pajak.

Pajak sendiri terdiri atas bermacam-macam jenis, diantaranya yaitu

pajak penghasilan dan pajak pertambahan nilai. Pajak penghasilan merupakan

pajak yang dikenakan terhadap subyek pajak atas penghasilan yang diterima

atau diperolehnya dalam tahun pajak atau dapat pula dikenakan atas

penghasilan dalam bagian tahun pajak. Dilihat dari segi penerimaan, Pajak

Penghasilan dapat membantu negara dalam membiayai pengeluaran, namun

tidak semua orang dapat dikenakan PPh. Pajak Penghasilan hanya dapat

dikenakan kepada orang pribadi atau badan yang telah berpenghasilan di atas

Penghasilan Tidak Kena Pajak (PTKP).

Pajak Pertambahan Nilai (PPN) merupakan pajak yang dikenakan

terhadap subyek pajak atas pembelian atau penggunaan barang kena pajak

atau jasa kena pajak dari pengusahan kena pajak. Oleh karena itu Pajak

Pertambahan Nilai dapat dilimpahkan kepada orang lain sehingga

commit to user

kita ketahui bahwa hampir seluruh barang-barang kebutuhan hidup rakyat

Indonesia merupakan hasil produksi yang terkena PPN.

Dengan kata lain, hampir semua transaksi di bidang perdagangan,

industri dan jasa yang termasuk dalam golongan Barang Kena Pajak dan atau

Jasa Kena Pajak pada prinsipnya terkena PPN. Oleh karena itu walaupun

seseorang belum memiliki Nomor Pokok Wajib Pajak (NPWP) namun ia

tetap terkena PPN namun dipungut oleh Pengusaha Kena Pajak sebagai pihak

yang berhak memungut PPN yang nantinya PPN yang dipungut tersebut akan

disetorkan ke kas Negara.

Dalam menyetorkan pajak ke kas Negara Wajib Pajak terlebih dahulu

harus menyampaikan Surat Pemberitahuan untuk melaporkan besarnya pajak

ke Kantor Pelayanan Pajak (KPP) yang sudah ditunjuk. Barulah Wajib Pajak

menyetorkan besarnya pajaknya ke bank persepsi yang sudah ditunjuk oleh

Direktorat Jenderal Pajak kemudian Wajib Pajak membuat Surat Setoran

Pajak (SSP) untuk disampaikan ke Kantor Pelayanan Pajak.

Surat pemberitahuan sendiri terdiri atas 2 (dua) macam, yaitu Surat

Pemberitahuan (SPT) Konvensional dan Surat Pemberitahuan elektronik (e

-SPT). SPT Konvensional adalah SPT yang digunakan untuk menyampaikan

besarnya pajak yang harus dibayar oleh wajib pajak dalam bentuk formulir

kertas. e-SPT adalah SPT yang digunakan untuk menyampaikan besarnya

pajak yang harus dibayar oleh wajib pajak dalam bentuk soft copy yang

commit to user

Aplikasi e-SPT ini dikeluarkan oleh Direktorat Jenderal Pajak karena

kemajuan teknologi dan informasi yang sudah berkembang dapat

memberikan fasilitas yang mudah dan praktis dengan sebuah sistem yang

dikemas secara komputerisasi. Direktorat Jendral Pajak mewajibkan agar

Pengusaha Kena Pajak (PKP) tertentu dalam melaporkan Surat

Pemberitahuan menggunakan e-SPT dengan tujuan mempermudah wajib

pajak dalam menyampaikan Surat Pemberitahuan.

Perusahaan yang penulis teliti yaitu PT Kalbe Farma merupakan salah

satu Pengusaha Kena Pajak (PKP) tertentu yang oleh Direktorat Jenderal

Pajak diwajibkan untuk melaporkan pajaknya menggunakan e-SPT. Maka

dari itu penulis memilih judul “APLIKASI ELEKTRONIK SURAT

PEMBERITAHUAN (e-SPT) DI PT KALBE FARMA”.

C. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka

dapat dirumuskan masalah “Bagaimana aplikasi e-SPT di PT Kalbe Farma ?”

D. Tujuan Penelitian

Penelitian yang telah penulis lakukan bertujuan untuk mengetahui

penggunaan aplikasi e-SPT dalam melaporkan PPh dan PPN di PT Kalbe

commit to user E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi semua pihak,

antara lain:

1. Bagi penulis, memberikan tambahan pengetahuan tentang proses

pelaporan pajak menggunakan e-SPT pada perusahaan.

2. Bagi perusahaan, sebagai bahan masukan dalam menggunakan e-SPT

untuk melaporan SPT atas Pajak Penghasilan dan Pajak Pertambahan

Nilai.

3. Bagi pihak lain, sebagai bahan acuan peneliti selanjutnya yang ingin

mengetahui dan menambah wawasan tentang proses pelaporan SPT

menggunakan e-SPT pada perusahaan atas Pajak Penghasilan dan Pajak

Pertambahan Nilai.

F. Metode Penelitian 1. Obyek Penelitian

Penelitian ini dilakukan penulis di PT Kalbe Farma. Penelitian ini

dilakukan karena penulis ingin menganalisis suatu sistem pelaporan

pajak yang menggunakan apliksi e-SPT di PT Kalbe Farma.

2. Data Penelitian

Penelitian yang dilakukan penulis menggunakan data kuantitatif

commit to user 3. Sumber Data

a. Data primer yaitu data yang diperoleh langsung dari obyek yang

diteliti. Data primer dapat diperoleh salah satunya melalui informan.

Informan yaitu orang yang dipandang mengetahui permasalahan

yang akan dikaji dan bersedia memberikan informasi.

b. Data sekunder yaitu data yang diperoleh secara tidak langsung

dengan mempelajari buku-buku, literatur, makalah, undang-undang

yang berlaku, dan buku-buku yang terkait dengan penulisan.

4. Teknik Pengumpulan Data

a. Observasi/ Pengamatan

Dalam penelitian melalui pengamatan ini diadakan langsung

ke lokasi penelitian untuk mendapatkan gambaran yang jelas atas

permasalahan yang ada.

b. Interview/ Wawancara

Dalam penelitian ini penulis menggunakan teknik wawancara

mendalam dengan pertanyaan.

c. Dokumenter

Dokumen yang diambil dalam penelitian ini adalah dokumen

commit to user d. Referensi/ Studi Kepustakaan

Pengumpulan data dengan cara mengambil dari

literatur-literatur seperti Undang-Undang Perpajakan, Keputusan Dirjen

Pajak, dan sumber-sumber tertulis lainnya yang berhubungan dengan

commit to user

19 BAB II

ANALISIS DATA DAN PEMBAHASAN

A. Tinjauan Pustaka 1.Pajak

a. Pengertian Pajak

Apabila membahas pengertian pajak, banyak para ahli

memberikan batasan tentang pajak, diantaranya pengertian pajak

yang dikemukakan oleh Prof. Dr. P. J. A. Adriani yang telah

diterjemahkan oleh R. Santoso Brotodiharjo, S.H. dalam buku

Perpajakan Indonesia (Waluyo, 2010:3).

“Pajak adalah iuran kepada Negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyelenggarakan pemerintahan”.

Dari pengertian tersebut dapat disimpulkan bahwa ciri-ciri

yang melekat pada pengertian pajak, adalah sebagai berikut:

1) Pajak dipungut berdasarkan undang-undang serta aturan

pelaksanaannya yang sifatnya dapat dipaksakan.

2) Dalam pembayaran pajak tidak dapat ditunjukkan adanya

kontraprestasi individual oleh pemerintah.

3) Pajak dipungut oleh negara baik pemerintah pusat maupun

commit to user

4) Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah,

yang bila dari pemasukannya masih terdapat surplus,

dipergunakan untuk membiayai publik investment.

5) Pajak dapat pula mempunyai tujuan selain budgeter, yaitu

mengatur.

b. Fungsi Pajak

Sebagaimana telah diketahui ciri-ciri yang melekat pada

pengertian pajak dari berbagai definisi, terlihat adanya dua fungsi

pajak yaitu sebagai berikut:

1) Fungsi Penerimaan (Budgeter)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi

pembiayaan pengeluaran-pengeluaran pemerintah. Sebagai

contoh: dimasukkannya pajak dalam APBN (Anggaran

Pendapatan Belanja Negara) sebagai penerimaan dalam negeri.

2) Fungsi Mengatur (Regulerend)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan

kebijakan di bidang sosial dan ekonomi, sebagai contoh:

dikenakannya pajak yang lebih tinggi terhadap minuman keras,

commit to user 2.Surat Pemberitahuan (SPT)

a. Pengertian Surat Pemberitahuan (SPT)

Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan

Umum dan Tatacara Perpajakan pasal 1 angka 11 menyebutkan

bahwa pengertian Surat Pemberitahuan (SPT) adalah surat yang oleh

Wajib Pajak digunakan untuk melaporkan perhitungan dan/ atau

pembayaran pajak, Objek Pajak dan/ atau bukan Objek Pajak dan/

atau harta dan kewajiban, sesuai dengan ketentuan peraturan

perundang-undangan perpajakan.

b. Fungsi Surat Pemberitahuan (SPT)

(Suhartono dan Ilyas, 2010: 34) bagi Pengusaha Kena Pajak,

fungsi SPT adalah sebagai sarana untuk melaporkan dan

mempertanggungjawabkan penghitungan jumlah Pajak Pertambahan

Nilai dan Pajak Penjualan atas Barang Mewah yang sebenarnya

terutang dan untuk melaporkan tentang:

1) Pengkreditan Pajak Masukan terhadap Pajak Keluaran

2) Pembayaran atau pelunasan pajak yang telah dilaksanakan

sendiri oleh Pengusaha Kena Pajak dan/ atau melalui pihak lain

dalam 1 (satu) masa pajak, sesuai dengan ketentuan peraturan

perundang-undangan perpajakan.

Bagi pemotong atau pemungut pajak, fungsi Surat

commit to user

mempertanggungjawabkan pajak yang dipotong atau dipungut dan

disetorkannya.

Pengertian mengisi SPT dimaksudkan yaitu mengisi SPT

dalam bentuk kertas dan/ atau dalam bentuk elektronik dengan

benar, lengkap, jelas sesuai dengan petunjuk pengisian yang

diberikan berdasarkan ketentuan peraturan perundang-undangan

perpajakan.

Sedangkan yang dimaksud dengan istilah benar, lengkap, dan

jelas dalam mengisi SPT adalah:

1) Benar yaitu benar dalam perhitungan, termasuk benar dalam

penerapan ketentuan peraturan perundang-undangan perpajakan,

dalam penulisan, dan sesuai dengan keadaan yang sebenarnya

2) Lengkap yaitu memuat semua unsur-unsur yang berkaitan

dengan Objek Pajak dan unsur-unsur lain yang harus dilaporkan

dalam Surat Pemberitahuan

3) Jelas yaitu melaporkan asal-usul atau sumber dari Objek Pajak

dan unsur-unsur lain yang harus dilaporkan dalam SPT.

Dalam rangka memberikan pelayanan dan kemudahan kepada

Wajib Pajak, formulir SPT disediakan di kantor-kantor Direktorat

Jenderal Pajak dan tempat-tempat lain yang ditentukan oleh

Direktorat Jenderal Pajak yang diperkirakan mudah terjangkau

Wajib Pajak. Pengambilan SPT dengan cara lain juga dapat

commit to user

Pajak. Penegasan pada pasal 3 ayat (2) untuk setiap Wajib Pajak

yang wajib mengisi SPT dan Wajib Pajak yang telah mendapat izin

Menteri Keuangan untuk menyelanggarakan pembukuan dengan

menggunakan bahasa asing dan mata uang selain rupiah, mengambil

sendiri SPT atau mengambil dengan cara lain yang tata caranya

diatur oleh Menteri Keuangan. Sedangkan masalah penandatangan

SPT dapat dilakukan secara biasa, dengan tanda tangan stempel, atau

tanda tangan elektronik atau digital, semuanya mempunyai kekuatan

hukum ynag sama dengan tanda tangan biasa (pengaturannya

didasarkan pada Peraturan Menteri Keuangan).

c. Jenis dan Bentuk Surat Pemberitahuan (SPT)

Jenis SPT sebagai berikut:

1) SPT tahunan Pajak Penghasilan, yaitu SPT untuk suatu Tahun

Pajak atau Bagian Tahun Pajak.

2) SPT Masa, yaitu SPT untuk suatu masa pajak yang terdiri atas:

a) SPT Masa Pajak Penghasilan

b) SPT Masa Pajak Pertambahan Nilai

c) SPT Masa Pajak Pertambahan Nilai bagi Pemungut Pajak

commit to user

Surat Pemberitahuan untuk melaporkan penghitungan dan

penyetoran pajak yang dilakukan selama 1 (satu) bulan/ masa

pajak adalah sebagai berikut:

a) SPT Masa Pasal 21

(i) Melaporkan penghitungan dan penyetoran pemotongan

PPh Pasal 21 selama 1 (satu) bulan/ masa pajak.

(ii) SPT Masa PPh Pasal 2 wajib dilaporkan tiap-tiap masa

pajak meskipun tidak ada pemotongan atau penyetoran

PPh Pasal 21 pada bulan/ masa pajak yang

bersangkutan.

(iii) Bentuk SPT Masa PPh Pasal 21 ditentukan oleh

Direktorat Jenderal Pajak dalam bentuk hard copy atau

e-SPT.

(iv) Khusus SPT PPh Pasal 21 Masa Pajak Desember

melaporkan penghitungan PPh Pasal 21 selama 1 (satu)

tahun, dam penyetoran PPh Pasal 21 selama Januari

sampai dengan November sehingga selisihnya

merupakan PPH Pasal 21 masa pajak Desember yang

harus disetor.

b) SPT Masa PPh Pasal 22

(i) Melaporkan penghitungan dan penyetoran pemungutan

commit to user

(ii) SPT Masa PPh Pasal 22 bersifat insidental sehingga

hanya wajib dilaporkan apabila pada masa pajak

tersebut terdapat pemungutan dan penyetoran PPh

Pasal 22, apabila tidak ada pemotongan dan

pemungutan PPh Pasal 22 pada suatu bulan/ masa pajak

maka tidak mempunyai kewajiban untuk

menyampaikan SPT PPh Pasal 22 masa pajak tersebut.

(iii) Bentuk SPT Masa PPh Pasal 22 ditentukan oleh

Direktorat Jenderal Pajak dalam bentuk hard copy atau

e-SPT.

c) SPT Masa PPh Pasal 23

Melaporkan penghitungan dan penyetoran

pemotongan PPh Pasal 23 selama 1 (satu) bulan/ masa

pajak. Pelaporan SPT Masa PPh Pasal 23 bersifat

insidental.

d) SPT Masa PPh Pasal 26

Melaporkan penghitungan dan penyetoran

pemotongan PPh Pasal 26 selama 1 (satu) bulan/ masa

pajak. Pelaporan SPT Masa PPh Pasal 26 bersifat

insidental.

e) SPT Masa PPh Pasal 4 ayat 2 bagi Pemotong Pajak

Melaporkan penghitungan dan penyetoran

commit to user

pajak. Pelaporan SPT masa PPh Pasal 4 ayat 2 bersifat

insidental.

f) SPT Masa PPh Pasal 4 ayat 2 bagi Wajib Pajak Penerima

Penghasilan

(i) Melaporkan penghitungan dan penyetoran pemotongan

PPh Pasal 4 ayat 2 yang dilakukan sendiri selama 1

(satu) bulan/ masa pajak. Pelaporan SPT Masa PPh

Pasal 4 ayat 2 bersifat insidental.

(ii) SPT tersebut dilaporkan sendiri oleh Wajib Pajak

penerima penghasilan apabila terdapat penghasilan

Pasal 4 ayat 2 yang tidak dipotong oleh pihak lain.

g) SPT Masa PPh Pasal 15

Melaporkan penghitungan dan penyetoran

pemotongan PPh Pasal 15 selama 1 (satu) bulan/ masa

pajak. Pelaporan SPT Masa PPh Pasal 15 bersifat

insidental.

h) SPT Masa PPh Pasal 25

(i) Melaporkan penyetoran PPh Pasal 25 (angsuran pajak

dalam tahun berjalan yang dibayar sendiri) yang

dilakukan oleh Wajib Pajak Badan dan Wajib Pajak

Orang Pribadi yang mempunyai usaha/ perkerjaan

commit to user

(ii) Pelaporan PPh Pasal 25 bersifat rutin sehingga wajib

melaporkan SPT Masa PPh Pasal 25 meskipun nihil.

(iii) Bentuk SPT Masa PPh Pasal 25 adalah Surat Setoran

Pajak (SSP) lembar ke-3.

i) SPT Masa PPN

(i) Melaporkan penghitungan PPN tiap-tiap bulan oleh

Pangusaha yang telah dikukuhkan sebagai Pangusaha

Kena Pajak, dan pemungutan PPN yang dilakukan oleh

bendaharawan APBN/ APBD.

(ii) Kewajiban penyampaian SPT Masa PPN tiap-tiap

bulan meskipun tidak ada transaksi terutang PPN

bulan/ masa pajak yang bersangkutan, kecuali

bendaharawan APBN/ APBD yang bersifat insidental.

d. Penyampaian Surat Pemberitahuan (SPT)

Terhadap SPT yang telah diisi selanjutnya Wajib Pajak

menyampaikan SPT tersebut ke Kantor Pelayanan Pajak atau tempat

lain yang ditetapkan oleh Direktorat Jenderal Pajak. Cara

penyampaian SPT:

1) Secara langsung dan diberikan tanda penerimaan surat

2) Melalui pos dengan bukti pengiriman surat

commit to user

a) Melalui perusahaan jasa ekspedisi atau jasa kurir

(perusahaan yang berbentuk badan hukum yang

memberikan jasa pengiriman surat jenis tertentu termasuk

pengiriman SPT ke Direktorat Jenderal Pajak) dengan bukti

pengiriman surat

b) e-Filing melalui ASP (Application Service Provider)

ASP atau penyedia jasa aplikasi ini sebagai

perusahaan penyedia jasa aplikasi yang telah ditunjuk

dengan Keputusan Direktorat Jenderal Pajak sebagai

perusahaan yang dapat menyalurkan penyampaian SPT atau

pemberitahuan perpanjangan SPT Tahunan secara

elektronik ke Direktorat Jenderal Pajak.

Setiap SPT yang disampaikan oleh Wajib Pajak diperlukan

Tanda Penerimaan Surat (tanda terima) atau bukti penerimaan SPT,

tetapi juga mengikuti cara penyampaian SPT. Terhadap SPT yang

disampaikan:

1) Secara langsung, akan diberikan Tanda Penerimaan Surat

melalui Tempat Pelayanan Terpadu (TPT) Kantor Pelayanan

Pajak.

2) Melalui pos dengan bukti pengiriman surat itulah menjadi bukti

commit to user 3) Dengan cara lain yaitu:

a) Melalui perusahaan jasa dengan bukti pengiriman surat atau

Tanda Penerimaan Surat.

b) E-Filing dengan bukti penerimaan elektronik.

Bukti penerimaan elektronik ini adalah informasi yang

meliputi nama, NPWP, tanggal, jam, Nomor Tanda Terima

Elektronik (NTTE), dan Nomor Transaksi Pengiriman ASP

(NTPA) serta nama perusahaan penyedia jasa aplikasi

(ASP) yang tertera pada hasil cetakan SPT induk.

e. SPT dianggap tidak disampaikan jika:

1) SPT tidak ditandatangani

2) SPT tidak dilampiri keterangan dan/ atau dokumen sesuai

dengan Peraturan Menteri Keuangan.

a) SPT terdiri dari SPT Induk dan Lampiran, merupakan satu

kesatuan yang tidak terpisahkan

b) SPT harus dilampiri dengan keterangan dan/ atau dokumen

sesuai dengan undang-undang perpajakan yaitu laporan

keuangan bagi Wajib Pajak yang wajib pembukuan, laporan

keuangan yang diaudit oleh akuntan publik, Surat Kuasa

apabila ditandatangani bukan oleh pengurus atau Wajib

commit to user

3) SPT lebih bayar disampaiakan telah lewat 3 (tiga) tahun sesudah

berakhirnya masa pajak, bagian tahun pajak atau tahun pajak,

dan Wajib Pajak telah ditegur secara tertulis

4) SPT disampaikan setelah Direktorat Jenderal Pajak melakukan

pemeriksaan/ menerbitkan surat ketetapan pajak

f. Perpanjangan Jangka Waktu Penyampaian SPT Tahunan

Walaupun batas waktu penyampaian SPT sudah ditetapkan,

Wajib Pajak dapat memperpanjang jangka waktu penyampaian SPT

Tahunan dengan menyampaikan pemberitahuan perpanjangan SPT

Tahunan. Pemberitahuan perpanjangan SPT Tahunan wajib

ditandatangani oleh Wajib Pajak atau kuasanya yang harus dilampiri

dengan Surat Kuasa Khusus. Bentuk pemberitahuan perpanjangan

SPT yaitu berbentuk formulir kertas (hardcopy) atau bentuk

elektronik. Batas penyampaian SPT Tahunan yaitu sebagai berikut:

1) SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi

paling lama 3 (tiga) bulan setelah akhir tahun pajak

2) SPT Tahunan Pajak Penghasilan Wajib Pajak Badan paling lama

4 (empat) bulan setelah akhir tahun pajak.

Wajib Pajak dapat memperpanjang jangka waktu penyampaian

SPT Tahunan dengan cara menyampaikan pemberitahuan

perpanjangan SPT Tahunan dengan melampirkan beberapa lampiran

commit to user

1) Penghitungan sementara Pajak Terutang dalam 1 (satu) Tahun

Pajak yang batas waktu penyampaiannya diperpanjang

2) Laporan Keuangan sementara

3) Surat Setoran Pajak (SSP) sebagai bukti pelunasan kekurangan

pembayaran pajak terutang.

Cara penyampaian pemberitahuan perpanjangan SPT Tahunan

sama dengan penyampaian SPT. Jika pemberitahuan perpanjangan

SPT tidak memenuhi syarat maka dianggap bukan pemberitahuan

perpanjangan SPT Tahunan.

g. Sanksi Terlambat atau Tidak menyampaikan SPT

Apabila Surat Pemberitahuan tidak disampaikan dalam

jangka waktu yang telah ditentukan atau batas waktu perpanjangan

penyampaian Surat Pemberitahuan, dikenai sanksi administrasi

berupa denda sebesar:

1) Rp500.000,00 (lima ratus ribu rupiah) untuk Surat

Pemberitahuan masa pajak Pertambahan Nilai,

2) Rp100.000,00 (seratus ribu rupiah) untuk Surat Pemberitahuan

lainnya,

3) Rp1000.000,00 (satu juta rupiah) untuk Surat Pemberitahuan

Tahunan Pajak Penghasilan Wajib Pajak Badan,

4) Rp100.000,00 (seratus ribu rupiah) untuk Surat Pemberitahuan

commit to user 3.Surat Setoran Pajak (SSP)

a. Pengertian SSP

Surat Setoran Pajak adalah bukti pembayaran atau penyetoran

pajak yang telah dilakukan dengan menggunakan formulir atau telah

dilakukan dengan cara lain ke kas negara melalui tempat

pembayaran yang ditunjuk oleh Menteri Keuangan (Mardiasmo,

2009: 29)

b. Fungsi SSP

Mardiasmo (2009: 35) mengemukakan, bahwa SSP berfungsi

sebagai bukti pembayaran pajak apabila telah disahkan oleh Pejabat

kantor penerima pembayaran yang berwenang atau apabila telah

mendapat validasi.

4. Surat Pemberitahuan Elektronik (e-SPT)

a. Pengertian e-SPT

e-SPT adalah Surat Pemberitahuan (SPT) dalam bentuk

program aplikasi yang merupakan fasilitas dari Direktorat Jenderal

Pajak kepada Wajib Pajak yang digunakan untuk merekam SPT

beserta lampirannya, memelihara data SPT beserta lampirannya,

generate data SPT digital, dan mencetak SPT dan dapat dilaporkan

commit to user

Menurut Richa PKP yang sudah menyampaikan SPT dalam

bentuk elektronik tidak diperbolehkan lagi untuk menyampaikan

SPT dalam bentuk formulir kertas (hard copy). Untuk memperoleh

e-SPT, Wajib Pajak dapat mangunduh di www.pajak.go.id atau

dapat meminta aplikasi e-SPT ke Kantor Pelayanan Pajak.

b. PKP Tertentu Yang Wajib Menyampaikan e-SPT

Menurut www.infotekno.co.id berikut PKP tertentu yang wajib

menyampaikan e-SPT oleh Direktorat Jenderal Pajak:

1) Pengusaha Kena Pajak tertentu yang dimaksud adalah PKP

dengan jumlah lebih dari 25 (dua puluh lima) dokumen dalam

satu Masa Pajak, yang meliputi PKP yang melaporkan

pemberitahuan Ekspor Barang, Pemberitahuan Ekspor Jasa

Kena Pajak (JKP)/ Barang Kena Pajak (BKP) tidak berwujud.

2) PKP yang menerbitkan faktur pajak selain faktur pajak, yang

menurut ketentuan diperkenankan untuk tidak mencantumkan

identitas pembeli serta nama dan tanda tangan penjual, dan/atau

menerima nota retur/ nota pembatalan.

3) PKP yang melaporkan pemberitahuan impor barang atas impor

BKP dan/ atau Surat Setoran Pajak (SSP), atas pemanfaatan

BKP tidak berwujud/ JKP dari luar daerah pabean.

4) PKP yang menerima faktur pajak yang dapat dikreditkan dan/

commit to user

5) PKP yang menerima faktur pajak yang tidak dapat dikreditkan

atau mendapat fasilitas dan/ atau menerbitkan nota retur/nota

pembatalan, atas pengembalian BKP/ pemanfaatan JKP yang

pajak masukannya tidak dapat dikreditkan atau mendapat

fasilitas.

Pengusaha Kena Pajak (PKP) yang telah menyampaikan SPT

dalam bentuk elektronik, tidak diperbolehkan lagi menyampaikan

SPT dalam bentuk formulir kertas (hard copy).

c. Fasilitas e-SPT

1) Fasilitas e-SPT PPh

Data perpajakan yang akan direkam adalah:

a) Register Aplikasi, yaitu nomor register pada saat Wajib

Pajak meng-install pertama kali software aplikasi SPT PPh

elektronik.

b) Data identitas Wajib Pajak, yaitu data identitas atas:

(i) Wajib Pajak pemotong/ pemungut. Unsur yang direkam

yaitu: NPWP, nama, alamat, kode pos, nama KPP,

pejabat penandatangan, kota, format nomor bukti

potong/ pungut, nomor awal bukti potong/ pungut,

kode kurs mata uang yang digunakan

(ii) Wajib Pajak dipotong/ dipungut, unsur yang direkam

commit to user

(iii) Pengguna aplikasi atau user. Unsur yang direkam yaitu:

user ID, nama user, password

c) Bukti potong/ pungut PPh. Beberapa bukti potong/ pungut

PPh yang dapat direkam yaitu:

(i) PPh Pasal 21

(ii) PPh Pasal 21 (Final)

(iii) PPh atas impor (oleh bendaharawan Direktorat

Jenderal Bea Cukai/ DJBC)

(iv) PPh Pasal 22 (untuk industri/ eksportir tertentu)

(v) PPh Pasal 22 oleh badan usaha industri rokok (final)

(vi) PPh Pasal 23

(vii) PPh Pasal 23 (final)

(viii) PPh Pasal 26

(ix) PPh hadiah undian

(x) PPh bunga deposito/ tabungan, diskonto, jasa giro

(final)

(xi) PPh penjualan saham dan/ atau obligasi yang

diperdagangkan di bursa efek

(xii) PPh atas persewaan tanah dan/ atau bangunan

(xiii) PPh jasa konstruksi (final)

(xiv) PPh bunga dan diskonto obligasi yang

diperdagangkan dan/ atau dilaporkan

commit to user

(xv) PPh atas imbalan kepada perusahaan pelayaran DN/

Dalam Negeri (final)

(xvi) PPh kepada perusahaan pelayaran dan/ atau

penerbangan LN/ Luar Negeri (final)

(xvii) PPh atas imbalan yang dibayarkan kepada

perusahaan penerbangan DN (Dalam Negreri)

d) Surat Setoran Pajak. Unsur yang direkam yaitu:

(i) Jenis SPT masa

(ii) Masa Pajak

(iii) Tahun Pajak

(iv) Tanggal setor

(v) Kode jenis pajak

(vi) Kode jenis setoran

(vii) Jumlah pembayaran

Hasil perekaman data dapat dilihat langsung oleh

pengguna aplikasi (Wajib Pajak) dalam bentuk formulir

perpajakan. Formulir yang dapat dilihat dari hasil perekaman

yaitu:

(i) Daftar bukti potong/ pungut PPh pasal 21 dan/ atau pasal 26

(ii) Daftar bukti potong PPh pasal 22

(iii) Daftar bukti potong PPh pasal 23 dan/ atau pasal 26

(iv) Daftar bukti potong PPh pasal 4 ayat (2)

commit to user

(vi) Surat pemberitahuan. Dapat dilihat setelah melakukan

proses posting, yang tujuannya untuk memindahkan

transaksi di bukti potong/ pungut ke lembar SPT.

Hasil perekaman data dapat dicetak langsung dalam

bentuk formulir perpajakan. Formulir yang dapat dicetak yaitu

bukti potong/ pungut, SPT. Dengan menggunakan program

aplikasi ini, data hasil perekaman dimungkinkan untuk dikirim

secara on-line ke basis data Direktorat Jenderal Pajak melalui

jaringan internet.

2) Fasilitas e-SPT PPN

Fasilitas dalam e-SPT PPN:

a) Perekaman data SPT besarta lampirannya sistem e-SPT

menyediakan fasilitas perekaman data SPT dan

lampirannya, dan melakukan perhitungan-perhitungan

secara otomatis pada saat perekaman serta sinkronisasi data

lampiran dan SPT Induk

b) Perekaman data SPT pembetulan beserta lampirannya.

Sistem e-SPT menyediakan fasilitas untuk melakukan

perekaman SPT pembetulan

c) User Profiles. Sistem e-SPT memiliki kemampuan untuk

mengatur profil masing-masing pengguna sesuai dengan

commit to user

d) Memelihara data Wajib Pajak lawan transaksi. Sistem e

-SPT memiliki fasilitas untuk merekam dan memelihara data

Wajib Pajak lawan transaksinya

e) Impor Data lampiran. Sistem e-SPT memiliki kemampuan

untuk mengimpor data Faktur Pajak dengan format tertentu,

yang dihasilkan oleh sistem yang digunakan Wajib Pajak

atau data Faktur Pajak hasil ekspor dari terminal sistem e

-SPT lainnya

f) Generate Data Digital SPT

e-SPT memiliki fasilitas untuk menghasilkan data

digital SPT yang nantinya akan diberikan ke KPP dalam

bentuk disket ataupun dikirimkan secara online melalui

fasilitas yang disediakan oleh Direktorat Jenderal Pajak.

Sistem e-SPT memiliki kemampuan untuk melakukan

pencetakan SPT Induk baik SPT Induk PPN ataupun SPT

Induk PPNBM.

5. e-Filing

a. Pengertian e-Filing

Peraturan Direktorat Jenderal Pajak Nomor 6/PJ/2009 tentang

tatacara penyampaian surat pemberitahuan secara elektronik

menyatakan bahwa e-Filing adalahsuatu cara penyampaian SPT atau

commit to user

on-line yang real time melalui Penyedia Jasa Aplikasi atau

Application Service Provider (ASP).

b. Manfaat e-Filing

Adapun manfaat dari e-F iling bagi Wajib pajak yaitu:

1) Pelaporan atau penyampaian SPT dapat dilakukan setiap saat

tanpa mengenal hari libur

2) Kesalahan input data dapat dengan mudah direvisi pada saat

pengisian data pada formulir e-SPT, tanpa harus menghapus atau

mengganti kertas lembar SPT

3) Penyederhanaan proses dimana pelaporan SPT tidak perlu

dilakukan dengan mendatangi dan mengikuti antrian di kantor

Pelayanan Pajak (KPP)

4) Konfirmasi dari Direktorat Jenderal Pajak atas penerimaan

laporan pajak dapat diperoleh saat itu juga (real time), setelah

data-data yang dikirim telah benar dan lengkap

5) Sentralisasi penyampaian SPT PPN bagi Wajib Pajak Badan

yang memiliki beberapa kantor cabang dapat dilakukan sehingga

commit to user B. Analisis Data dan Pembahasan

Pajak merupakan kewajiban yang harus dilaporkan oleh Wajib Pajak

setiap masa pajak. Wajib Pajak dalam melaporkan besarnya pajak ke KPP

(Kantor Pelayanan Pajak) menggunakan Surat Pemberitahuan (SPT), SPT

sendiri terdiri dari 2 (dua) macam jenis yaitu SPT Konvensional (SPT dalam

bentuk kertas) dan SPT Elektronik (e-SPT). SPT Konvensional merupakan

alat untuk menyampaikan besarnya pajak secara manual menggunakan kertas

sedangkan e-SPT merupakan Surat Pemberitahuan (SPT) dalam bentuk

program aplikasi yang merupakan fasilitas dari Direktorat Jenderal Pajak

kepada Wajib Pajak yang digunakan untuk merekam SPT beserta

lampirannya, memelihara data SPT beserta lampirannya, generate data SPT

digital, dan mencetak SPT dan dapat dilaporkan melalui media elektronik ke

Kantor Pelayanan Pajak.

Aplikasi ini lebih efisien dibandingkan dengan SPT konvensional

(dalam bentuk kertas) karena aplikasi ini tidak menggunakan kertas. Aplikasi

ini sangat membantu untuk meringankan pekerjaan wajib pajak, bahkan tidak

hanya Wajib Pajak saja yang mendapat keuntungan tetapi juga pegawai pajak

juga untung dalam penggunaan e-SPT. Pegawai pajak/ fiskus tidak akan

menyimpan SPT Konvensional dalam jumlah banyak sehingga formulir SPT

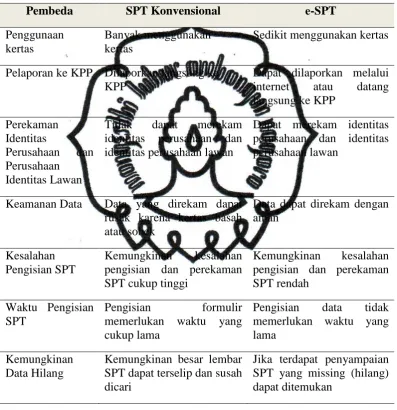

tidak akan bertumpuk-tumpuk. Terdapat beberapa perbedaan antara SPT

Konvensional dengan e-SPT, berikut ini penulis sampaikan berbedaan SPT

commit to user Tabel 1.1

Perbedaan SPT Konvensional (Dalam Bentuk Kertas) dengan SPT Elektronik (e-SPT)

Pembeda SPT Konvensional e-SPT Penggunaan

kertas

Banyak menggunakan kertas

Sedikit menggunakan kertas

Pelaporan ke KPP Dilaporkan langsung ke KPP

Dapat dilaporkan melalui

internet atau datang

langsung ke KPP

Perekaman Identitas

Perusahaan dan

Perusahaan Identitas Lawan

Tidak dapat merekam

identitas perusahaan dan identitas perusahaan lawan

Dapat merekam identitas perusahaan dan identitas perusahaan lawan

Keamanan Data Data yang direkam dapat

rusak karena kertas basah atau sobek

Data dapat direkam dengan aman

Kesalahan Pengisian SPT

Kemungkinan kesalahan

pengisian dan perekaman SPT cukup tinggi

Kemungkinan kesalahan

pengisian dan perekaman SPT rendah

Waktu Pengisian SPT

Pengisian formulir

memerlukan waktu yang cukup lama

Pengisian data tidak

memerlukan waktu yang lama

Kemungkinan Data Hilang

Kemungkinan besar lembar SPT dapat terselip dan susah dicari

commit to user 1. Penggunaan Kertas

Jika dalam melaporkan pajak menggunakan SPT Konvensional (SPT

manual dalam bentuk kertas) maka SPT induk maupun lampiran-lampirannya

berbentuk kertas, padahal setiap perusahaan mempunyai banyak transaksi

setiap bulan maupun setiap tahunnya jadi dengan sendirinya

lampiran-lampiran yang ada di dalam SPT akan banyak sehingga akan menumpuk,

sedangkan jika perusahaan menggunakan e-SPT hanya mencetak SPT induk

sedangkan lampirannya berupa data yang dimasukkan ke dalam flashdisc atau

disket sehingga perusahaan tidak akan repot dan akan lebih efisien dalam

malaporkan pajaknya.

2. Pelaporan SPT ke KPP

Dalam melaporkan pajak, jika perusahaan menggunakan SPT

Konvensional hanya dapat dilaporkan langsung ke KPP (Kantor Pajak

Pratama) akan tetapi jika menggunakan e-SPT perusahaan bisa melapor pajak

langsung ke KPP (Kantor Pajak Pratama) atau bisa menggunakan fasilitas

e-Filing yang telah disediakan oleh Direktorat Jenderal Pajak yaitu fasilitas

pelaporan SPT secara elektronik (melalui media internet), sehingga Wajib

Pajak orang pribadi dapat melaporkan pajak dengan efisien dari rumah atau

tempatnya bekerja begitu juga dengan Wajib Pajak badan dapat melaporkan

commit to user

3. Perekaman Identitas Perusahaan dan Perusahaan Lawan

SPT Konvensional tidak dapat merekam data identitas perusahaan dan

identitas perusahaan lawan karena datanya ditulis manual pada saat

pembuatan SPT, sedangkan untuk e-SPT dapat merekam data identitas

perusahaan pada saat awal menginstal program e-SPT dan merekam identitas

perusahaan lawan pada saat memasukan data sehingga jika menggunakan

program aplikasi lagi tidak usah mengetik identitas perusahaan maupun

identitas perusahaan lawan.

4. Keamanan Data

Data yang direkam dengan SPT manual yang berbentuk formulir dapat

rusak dikarenakan formulirnya sobek atau basah, sedangkan jika data direkam

menggunakan e-SPT maka data aman karena data disampaikan dengan

menggunakan disket atau flashdisc atau e-filing sehingga data tidak akan

rusak seperti sobek atau basah dan akan lebih efisien.

5. Kesalahan Pengisian SPT

Jika dalam melaporkan pajak menggunakan SPT Konvensional (dalam

kertas) waktu mengetik identitas perusahaan, identitas perusahaan lawan, dan

nominal angka kemungkinan besar bisa terjadi kesalahan. Sedangkan jika

menggunakan e-SPT kemungkinan terjadi kesalahan sedikit karena data

sudah direkam dari awal sedangkan nominal angka yang direkam sesuai

dengan data yang dimasukkan dari awal karena besarnya pajak yang terutang

commit to user 6. Waktu Pengisian SPT

Dalam mengisi SPT Konvensional (dalam bentuk kertas) memerlukan

waktu yang lama karena mengisi data identitas perusahaan, menghitung

besarnya pajak yang terutang, mengisi besarnya nominal biaya atau

pendapatan, sedangkan jika mengisi menggunakan e-SPT tidak memerlukan

waktu yang lama karena data identitas perusahaan maupun identitas

perusahaan lawan sudah direkam jadi sudah tidak mengisi lagi. Dan dalam

menghitung besarnya pajak yang terutang perusahaan sudah tidak

menghitung lagi karena program e-SPT secara otomatis sudah menghitung

sendiri, sedangkan besarnya nominal angka dimasukkan saat terjadi transaksi.

Maka dari itu waktu pengisian e-SPT sangat efisien daripada SPT

konvensional.

7. Kemungkinan Data Hilang

Dalam perusahaan terdapat banyak surat-surat dan dokumen-dokumen

jika perusahaan menggunakan SPT konvensional kemungkinan dapat terjadi

formulir SPT terselip ke dalam dokumen-dokumen atau surat-surat sehingga

perusahaaan akan kesulitan dalam mencarinya karena dokumen-dokumen

atau surat-surat dalam jumlah banyak, sedangkan jika perusahaan

menggunakan e- SPT dan terjadi missing (hilang) atau lupa menaruh data

maka akan dengan mudah dicari dengan menggunakan item search pada

sistem komputer, sehingga data dapat ditemukan dan perusahaan tidak perlu

commit to user

Dari perbedaan antara SPT Konvensional dengan e-SPT diatas maka

dapat diketahui bahwa aplikasi e-SPT lebih efisien, aman, mudah dalam

melaporkan pajak. Maka dari itu PT kalbe Farma dalam menyampaikan

pajaknya menggunakan aplikasi e-SPT, PT Kalbe Farma merupakan

Pengusaha Kena Pajak (PKP) tertentu yang oleh Direktorat Jenderal Pajak

wajib melaporkan pajak menggunakan aplikasi e-SPT.

PT Kalbe Farma merupakan salah satu PKP tertentu yang wajib

melaporkan pajaknya menggunakan aplikasi e-SPT. Aplikasi e-SPT ini mulai

digunakan oleh PT Kalbe Farma sejak tahun 2004. Setelah tahun 2004 PT

Kalbe Farma menggunakan e-SPT maka untuk tahun-tahun berikutnya PT

Kalbe Farma tidak diperbolehkan menggunakan SPT Konvensional dalam

melaporkan pajak.

Perusahaan yang penulis teliti berada di Cikarang Bekasi, perusahaan

disini tidak menangani transaksi penjualan barang dagangan/ obat melainkan

hanya menangani transaksi pembelian dan pengeluaran/ biaya-biaya.

Transaksi mengenai penjualan barang dagangan ditangani oleh PT Kalbe

Farma yang berada di Cempaka Putih Jakarta Pusat.

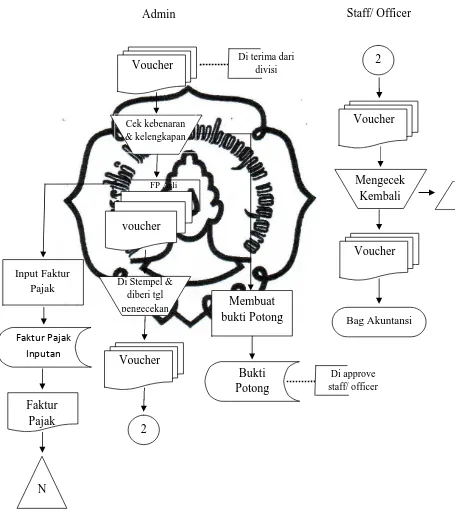

Proses pelaporan perpajakan ini dimulai dari transaksi pembelian,

pemasaran produk, penggunaan jasa-jasa, misalnya jasa auditor. Dari

transaksi-transaksi yang terjadi akan dibuat voucher oleh bagian divisi yang

telah melakukan transaksi. Misalnya di divisi pembelian telah terjadi

pembelian maka akan dibuat voucher mengenai pembelian atau di divisi

commit to user

voucher. Setiap voucher terdiri dari purchase order, surat jalan, invoice,

faktur pajak, faktur penjualan. Voucher sendiri terdiri atas beberapa jenis

yaitu:

1) PO PM (Purchase Order Packing Material)

PO PM merupakan voucher yang dibuat jika transaksi mengenai

pembelian kemasan barang dagang/ obat.

2) PO RM (Purchase Order Raw Material)

PO RM merupakan voucher yang dibuat jika transaksi mengenai

pembelian bahan baku barang dagang/ obat.

3) PO GI (Purchase Order General Item)

PO GI merupakan voucher yang dibuat jika transaksi mengenai

pengeluaran atau biaya yang bersifat umum biaya jasa konstruksi,

pembelian peralatan kantor, biaya untuk perawatan mesin dan lain-lain.

4) VoucherImpor

Voucher impor merupakan voucher yang dibuat jika transaksi mengenai

pembelian dari luar negeri.

5) Non-PO (Non Purchase Order)

Non-PO merupakan voucher yang dibuat jika transaksi mengenai

pengeluaran atau biaya tanpa harus memesan terlebih dahulu.

Transaksi-transaksi tersebut akan masuk ke bagian Tax terlebih dahulu

setelah itu baru masuk ke bagian Finance Accounting. Di bagian Tax

commit to user

kebenaran data, kelengkapan dokumen, kebenaran account, perlakuan

perpajakan (tentang pengenaan PPN/ Pemotongan PPH). Jika terdapat

voucher yang kurang lengkap atau salah dalam perlakuan perpajakan maka

voucher tersebut dikembalikan ke divisi yang telah mengirim voucher

tersebut untuk dilengkapi atau dibenarkan. Jika sudah sesuai dan benar maka

dibuatkan bukti potong jika ada bukti potong dan jika terdapat pengembalian

barang (retur pembelian) maka oleh admin dibuatkan nota retur masukan lalu

faktur pajak yang asli di dalam voucher tersebut akan diambil. Setelah itu

diberi stempel faktur pajak telah diambil dan diberi stempel tanggal

pengecekan.

Setelah voucher dicek oleh admin voucher tersebut diserahkan ke staff/

officer untuk diverifikasi kembali hal ini bertujuan untuk mengantisipasi jika

ada kesalahan yang terlewatkan saat admin mengecek voucher. Setelah

diverifikasi dibuat jurnal jika terdapat voucher yang tidak dipotong pajak

misalnya dalam pembelian barang penjual belum merupakan PKP (Pengusaha

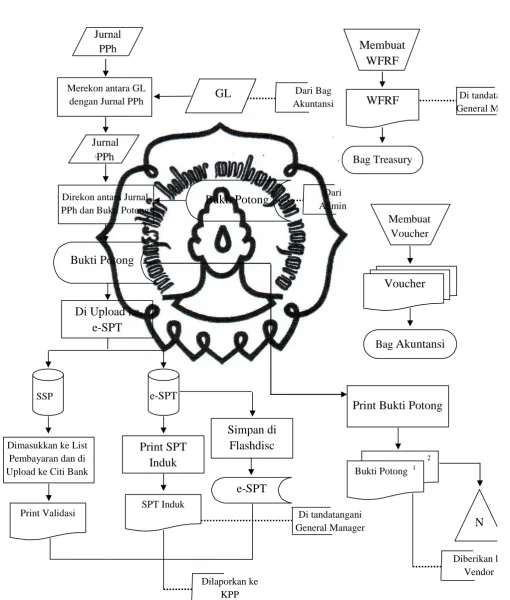

Kena Pajak) maka voucher langsung diserahkan ke bagia