commit to user

i

ANALISIS KINERJA KEUANGAN DITINJAU DARI LIKUIDITAS, SOLVABILITAS, DAN RENTABILITAS

PADA KUD DI KABUPATEN SUKOHARJO

Skripsi

Untuk memenuhi sebagian persyaratan guna memperoleh derajat Sarjana Pertanian

di Fakultas Pertanian Universitas Sebelas Maret

Jurusan/Program Studi Sosial Ekonomi Pertanian/Agrobisnis

Oleh : Yeni Kartika

H0307092

FAKULTAS PERTANIAN UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

ANALISIS KINERJA KEUANGAN DITINJAU DARI LIKUIDITAS, SOLVABILITAS, DAN RENTABILITAS

PADA KUD DI KABUPATEN SUKOHARJO

Yeni Kartika H0307092

telah dipertahankan di depan Dewan Penguji pada tanggal : 20 Juni 2011

Dan dinyatakan telah memenuhi syarat

Susunan Dewan Penguji

Surakarta, Juli 2011 Mengetahui,

Universitas Sebelas Maret Fakultas Pertanian

Dekan

Prof. Dr. Ir. Bambang Pujiasmanto, M.S. NIP. 19560225 198601 1 001

Anggota I

Mei Tri Sundari, SP. M.Si. NIP. 19780503 200501 2 002

Anggota II

Prof. Dr. Ir. Darsono. M.Si. NIP. 19660611 199103 1 002 Ketua

commit to user

iii

KATA PENGANTAR

Puji syukur ke hadirat Tuhan Yang Maha Esa yang telah menberikan

berkat, kasih, dan anugerahNya sehingga penulis dapat menyelesaikan skripsi ini

dengan baik dan dapat mempersembahkannya kepada orangtua serta orang-orang

yang Penulis kasihi.

Penulis menyadari bahwa selama penulisan skripsi ini tidak terlepas dari

bantuan banyak pihak. Oleh karena itu penulis ingin mengucapkan terima kasih

kepada :

1. Bapak Prof. Dr. Ir. Bambang Pujiasmanto, M.S. selaku Dekan Fakultas

Pertanian Universitas Sebelas Maret Surakarta.

2. Ibu Dr. Ir. Sri Marwanti, MS selaku Ketua Jurusan Program Studi Sosial

Ekonomi Pertanian/Agrobisnis Fakultas Pertanian Universitas Sebelas Maret

Surakarta.

3. Ibu Ir. Sugiharti Mulya H. MP selaku Ketua Komisi Sarjana Jurusan Program

Studi Sosial Ekonomi Pertanian/Agrobisnis Fakultas Pertanian Universitas

Sebelas Maret Surakarta.

4. Ibu Ir. Rhina Uchyani F. MS selaku Dosen Pembimbing Utama yang

memberikan bimbingan, arahan, dan masukan yang sangat berharga dalam

penulisan skripsi ini.

5. Ibu Mei Tri Sundari SP. M.Si selaku Dosen Pembimbing Pendamping yang

selalu sabar dalam memberikan bimbingan, arahan dan masukan yang

berharga dalam penulisan skripsi ini.

6. Bapak Prof. Dr. Ir. Darsono. M.Si selaku Dosen Penguji yang memberikan

saran dan masukan untuk kesempurnaan skripsi ini.

7. Bapak Ir. Heru Irianto, MM. selaku Pembimbing Akademik yang telah

membimbing penulis selama kuliah di Fakultas Pertanian UNS.

8. Kepala Badan Pusat Statistik (BPS) Kabupaten Sukoharjo beserta Staf.

9. Kepala Kantor BAPPEDA Kabupaten Sukoharjo beserta Staf.

10. Kepala Kantor Dinas Koperasi dan UMKM Kabupaten Sukoharjo beserta

commit to user

iv

11. Kepala seluruh KUD di Kabupaten Sukoharjo beserta Staf.

12. Seluruh Dosen Fakultas Pertanian Universitas Sebelas Maret Surakarta yang

telah menyisihkan waktunya untuk berbagi ilmu dan pengetahuan yang sangat

bermanfaat bagi penulis.

13. Bapak Mandimin, Bapak Syamsuri, dan Mbak Ira yang dengan sabar

membantu menyelesaikan segala urusan administrasi berkenaan dengan studi

dan skripsi penulis.

14. Seluruh Karyawan Fakultas Pertanian Universitas Sebelas Maret Surakarta

yang telah membantu.

15. Orang tuaku, yang telah berkorban materiil maupun spirituil selama penulis

menempuh pendidikan. Doa, dukungan, motivasi dan kepercayaan selalu

memberikan keyakinan pada penulis.

16. Kedua Saudaraku dan seluruh keluarga terima kasih atas dukungan dan

doanya.

17. Teman-teman seperjuangan Agrobisnis 2007, terima kasih atas bantuannya

selama perkuliahan dan penulisan skripsi ini serta kebersamaan yang selalu

akan jadi kenangan.

18. Kakak tingkat yang telah memberikan masukan-masukan dalam penulisan

skripsi ini.

19. Seluruh teman-teman Fakultas Pertanian, terimakasih atas kerjasamanya.

20. Semua pihak yang tidak dapat Penulis sebutkan satu persatu, terimakasih atas

semua bantuannya.

Segala kebenaran datangnya hanya dari Tuhan Yang Maha Esa dan segala

ketidaksempurnaan adalah milik manusia. Penulis menyadari bahwa skripsi ini

masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan saran dan kritik

yang mendukung dari semua pihak untuk kesempurnaan penelitian ini. Semoga

skripsi ini bermanfaat bagi penulis khususnya dan bagi pembaca pada umumnya.

Surakarta,

commit to user

v DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

RINGKASAN ... x

SUMMARY ... xi

I. PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Kegunaan Penelitian ... 7

II. LANDASAN TEORI... 8

A. Penelitian Terdahulu ... 8

B. Tinjauan Pustaka ... 9

1. Koperasi ... 9

2. Manajemen Koperasi ... 10

3. Koperasi Unit Desa (KUD) ... 12

4. Laporan Keuangan ... 14

5. Analisis Laporan Keuangan ... 19

6. Kinerja Keuangan ... 25

C. Kerangka Teori Pendekatan Masalah ... 26

D. Hipotesis... 28

E. Pembatasan Masalah ... 28

F. Definisi Operasional dan Konsep Pengukuran Variabel ... 29

III. METODE PENELITIAN ... 32

A. Metode Dasar Penelitian ... 32

B. Metode Pengambilan Lokasi Penelitian ... 32

C. Jenis dan Sumber Data ... 34

D. Teknik Pengumpulan Data... ... 34

E. Metode Analisis Data ... 35

1. Rasio Likuiditas ... 35

2. Rasio Solvabilitas ... 36

commit to user

vi

Halaman

IV. KONDISI UMUM WILAYAH PENELITIAN ... 39

A. Keadaan Alam ... 39

1. Lokasi Daerah Penelitian ... 39

2. Topografi Daerah ... 39

3. Keadaan Iklim ... 40

B. Kondisi Kependudukan ... 40

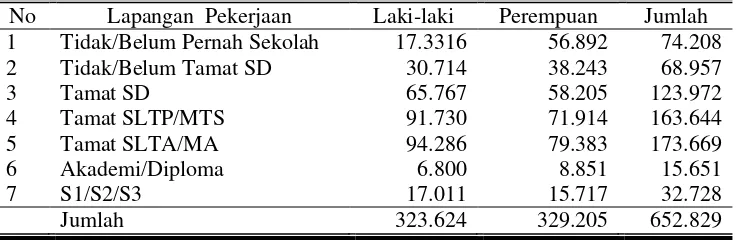

1. Keadaan Penduduk Menurut Jenis Kelamin ... 40

2. Keadaan Penduduk Menurut Pendidikan ... 42

3. Keadaaan Penduduk Menurut Mata Pencaharian ... 43

C. Keadaan Koperasi ... 44

V. HASIL PENELITIAN DAN PEMBAHASAN ... 51

A. Analisis Hasil Penelitian ... 51

1. Rasio Likuiditas ... 51

2. Rasio Solvabilitas ... 55

3. Rasio Rentabilitas ... 62

B. Pembahasan ... 65

1. Rasio Likuiditas ... 65

2. Rasio Solvabilitas ... 67

3. Rasio Rentabilitas ... 70

4. Pembahasan Komparatif Rasio Likuiditas, Rasio Solvabilitas, dan Rasio Rentabilitas ... 71

VI. KESIMPULAN DAN SARAN ... 75 DAFTAR PUSTAKA

commit to user

vii

DAFTAR TABEL

Nomor Judul Halaman

1. Jumlah Koperasi dan Anggotanya Menurut Jenis Koperasi di Kabupaten Sukoharjo Tahun 2010 ... 3

2. Nama KUD di Kabupaten Sukoharjo Tahun 2010 ... 33

3. Luas Wilayah, Jumlah Penduduk, dan Sex Rasio Per Kecamatan di Kabupaten Sukoharjo Tahun 2009 ... 41

4. Jumlah Penduduk Usia 15 Tahun Keatas menurut Pendidikan yang Terakhir di Kabupaten Sukoharjo Tahun 2009 ... 42

5. Jumlah Penduduk Usia 15 Tahun Keatas yang Bekerja Menurut Lapangan Usaha Utama di Kabupaten Sukoharjo Tahun 2009 ... 43

6. Jumlah Anggota, Pengurus, Karyawan, dan Badan Pengawas Koperasi di Kabupaten Sukoharjo Tahun 2010. ... 44

7. Jumlah Asset, Volume Usaha dan SHU Koperasi di Kabupaten Sukoharjo Tahun 2010 (Rp.000). ... 46

8. Jumlah Koperasi Unit Desa (KUD), Besar Modal dan Anggota di Kabupaten Sukoharjo Tahun 1998-2009... 47

9. Nilai Rasio Lancar Masing-masing KUD di Kabupaten Sukoharjo Tahun 2005-2009. ... 51

10. Nilai Rasio Cepat Masing-masing KUD di Kabupaten Sukoharjo Tahun 2005-2009. ... 53

11. Nilai Rasio Modal Sendiri dengan Total Aktiva Masing-masing KUD di Kabupaten Sukoharjo Tahun 2005-2009. ... 55

12. Nilai Rasio Modal Sendiri dengan Aktiva Tetap Masing-masing KUD di Kabupaten Sukoharjo Tahun 2005-2009 ... 57

13. Nilai Rasio Total Utang dengan Total Aktiva Masing-masing KUD di Kabupaten Sukoharjo Tahun 2005-2009 ... 59

14. Nilai Rasio Total Utang dengan Modal Sendiri Masing-masing KUD di Kabupaten Sukoharjo Tahun 2005-2009 ... 61

15. Nilai ROI (Return On Investment) Masing-masing KUD di Kabupaten Sukoharjo Tahun 2005-2009... 63

commit to user

viii

DAFTAR GAMBAR

Nomor Judul Halaman

1. Bagan Kerangka Pemikiran Pendekatan Masalah ... 28

commit to user

ix

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Rasio Likuiditas KUD di Kabupaten Sukoharjo ... 80

2. Rasio Solvabilitas KUD di Kabupaten Sukoharjo ... 83

3. Rasio Rentabilitas KUD di Kabupaten Sukoharjo ... 89

4. Necara Komparatif KUD Bhakti per 31 Desember Tahun 2005-2009... 92

5. Necara Komparatif KUD Bhineka Karya per 31 Desember Tahun 2005-2009... 93

6. Necara Komparatif KUD Dhewi Sri per 31 Desember Tahun 2005-2009... 94

7. Necara Komparatif KUD Sapta Usaha Mulya per 31 Desember Tahun 2005-2009 ... 95

8. Necara Komparatif KUD Sari Tani per 31 Desember Tahun 2005-2009... 96

9. Necara Komparatif KUD Sukodono per 31 Desember Tahun 2005-2009... 97

10. Necara Komparatif KUD Karya Bhakti per 31 Desember Tahun 2005-2009... 98

commit to user

x

RINGKASAN

Yeni Kartika. H0307092. Analisis Kinerja Keuangan Ditinjau dari Likuiditas, Solvabilitas, dan Rentabilitas pada KUD di Kabupaten Sukoharjo. Di bawah bimbingan Ir. Rhina Uchyani F. MS. dan Mei Tri Sundari SP, M.Si. Fakultas Pertanian Universitas Sebelas Maret Surakarta. 2011.

Penelitian bertujuan untuk mengkaji kinerja keuangan KUD di Kabupaten Sukoharjo ditinjau dari likuiditas, solvabilitas, dan rentabilitas pada KUD di Kabupaten Sukoharjo. Metode dasar penelitian adalah metode deskriptif dan teknik pelaksanaannya adalah secara sengaja di tujuh KUD yang masih aktif dan memiliki usaha di sektor pertanian yang terdiri dari penjualan saprodi, RMU, penjualan produk pertanian dan kredit di sektor pertanian yaitu KUD Bhakti, KUD Bhineka Karya, KUD Dhewi Sri, KUD Karya Bhakti, KUD Sapta Usaha Mulya, KUD Sari Tani, dan KUD Sukodono. Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang diperoleh dari laporan keuangan KUD yang terdiri dari neraca dan laporan rugi laba dari tahun 2005-2009. Metode analisis yang digunakan yaitu analisis rasio yang terdiri dari rasio likuiditas, solvabilitas, dan rentabilitas untuk mengetahui kemampuan KUD dalam memenuhi kewajibannya baik jangka pendek dan jangka panjang serta kemampuan untuk memperoleh hasil usaha dari kegiatannya.

commit to user

xi

SUMMARY

Yeni Kartika. H0207092. Financial Performance Analysis Based on Liquidity, Solvency, and Remunative at KUD in Sukoharjo Regency. Under tuition Ir. Rhina Uchyani F. MS and Mei Tri Sundari SP, MSi. Agriculture Faculty of Sebelas Maret University Surakarta. 2011.

The purposes of research is to analyze the financial performance of KUD in Sukoharjo Regency in terms of liquidity, solvency, and remunative. The basic method used of research is descriptive method and its implementation is deliberately in seven KUD which still active in the agricultural sector which consists of agricultural production facilities, RMU, sales and credits of agricultural products in the agricultural sectors,which is KUD Bhakti, KUD Bhineka Karya, KUD Dhewi Sri, KUD Karya Bhakti, KUD Sapta Usaha Mulya, KUD Sari Tani, and KUD Sukodono. The types of data used in research is secondary data which obtained from financial statements KUD which consist of balance sheet and income statement of the years 2005-2009. Analytical methods used are ratio analysis, consist of liquidity ratios, solvency, and remunative, to determine ability of KUD to meet its obligations in short and long term as well as the ability to obtain results of their activities.

commit to user

1

I. PENDAHULUAN

A. Latar Belakang

Koperasi bertujuan memajukan kesejahteraan anggota pada khususnya

dan masyarakat pada umumnya, serta ikut membangun perekonomian

nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur

berlandaskan pancasila dan UUD 1945 (Sitio dan Halamoan, 2001: 19).

Undang-Undang Republik Indonesia No. 25 Tahun 1992 tentang

perkoperasian menjelaskan bahwa usaha koperasi terutama diarahkan pada

bidang usaha yang terkait langsung dengan kepentingan anggota baik untuk

menunjang usaha maupun kesejahteraannya. Maka pengelolaan usaha

koperasi harus dilakukan secara produktif, efektif, dan efisien dalam arti

koperasi harus mempunyai kemampuan mewujudkan pelayanan usaha yang

dapat meningkatkan nilai tambah dan manfaat yang sebesar-besarnya pada

anggota dengan tetap mempertimbangkan untuk memperoleh sisa hasil usaha.

Menurut Anoraga (1995: 131), keberhasilan koperasi dalam mencapai

tujuannya tergantung dari aktivitas para anggotanya, apakah mereka mampu

melaksanakan kerja sama, memiliki kemauan untuk bekerja dan mentaati

segala ketentuan serta kebijakan yang telah ditetapkan dalam rapat anggota.

Koperasi harus berupaya untuk memberikan jasa agar produk yang dihasilkan

oleh anggotanya dapat dipasarkan secara terpadu dan koperasi dapat

memberikan balas jasa sesuai dengan kontribusi yang diberikan oleh para

anggota.

Sebagian besar anggota koperasi tidak mau berperan aktif dalam usaha

yang dilakukan koperasi. Hal ini menyebabkan koperasi tidak dapat

mengembangkan usahanya dan meningkatkan kesejahteraan anggota.

Munculnya pesaing-pesaing sektor swasta yang memiliki kemampuan

manajemen dan permodalan lebih baik semakin memperburuk posisi koperasi

di masyarakat. Banyak koperasi yang dibentuk oleh pemerintah kemudian

tidak dapat melanjutkan usahanya karena kurangnya sumber daya manusia

commit to user

anggota koperasi diperlukan pada saat ini agar gerakan ekonomi rakyat yang

sehat dan kuat dapat tercapai. Oleh karena itu, setiap koperasi harus berusaha

dengan kemampuannya masing-masing untuk tetap aktif melakukan usahanya

di sektor ekonomi.

Koperasi yang sangat dominan dan tersebar luas di Indonesia adalah

KUD (Koperasi Unit Desa). KUD telah berkembang selama beberapa dekade

untuk mendampingi pembangunan pertanian selama orde baru di Indonesia.

Berakhirnya pemerintahan orde baru, kebijakan pemerintah terhadap koperasi

mulai berubah. Pemerintahan orde reformasi membuat KUD bukanlah

satu-satunya koperasi di pedesaan, karena itu pemerintah melakukan liberalisasi

koperasi dengan memberikan kemudahan mendirikan koperasi dan pinjaman

lunak yang sangat mudah. Akhirnya KUD yang semula dirancang untuk

menjadi satu-satunya koperasi di pedesaan tidak berkembang. Demikian juga

koperasi yang lain yang ada tidak terarah sehingga di pedesaan tidak ada lagi

koperasi yang kuat (Masyuri, 2010: 119-120).

Adanya koperasi di Kabupaten Sukoharjo seharusnya dapat membantu

meningkatkan pembangunan ekonomi masyarakatnya. Namun dalam

perkembangannya koperasi di Kabupaten Sukoharjo banyak yang tidak dapat

melanjutkan usahanya lagi. Sebanyak 141 dari total 590 koperasi di

Kabupaten Sukoharjo dinyatakan tidak aktif dalam usahanya. Tidak aktifnya

ratusan koperasi di Kabupaten Sukoharjo tersebut salah satunya disebabkan

kebijakan yang bersifat top-down yang membuat koperasi tidak mampu

bertahan lama karena tidak adanya kesadaran sejak awal dari anggota

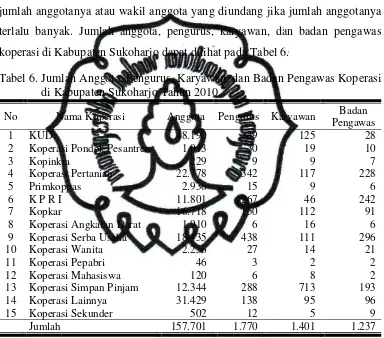

koperasi. Jumlah anggota koperasi di Kabupaten Sukoharjo dapat dilihat pada

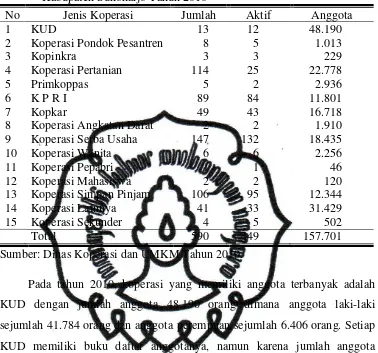

commit to user

Tabel 1. Jumlah Koperasi dan Anggotanya Menurut Jenis Koperasi di Kabupaten Sukoharjo Tahun 2010

No Jenis Koperasi Jumlah Aktif Anggota

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 KUD

Koperasi Pondok Pesantren Kopinkra

Koperasi Pertanian Primkoppas

K P R I Kopkar

Koperasi Angkatan Darat Koperasi Serba Usaha Koperasi Wanita Koperasi Pepabri Koperasi Mahasiswa Koperasi Simpan Pinjam Koperasi Lainnya Koperasi Sekunder 13 8 3 114 5 89 49 2 147 6 1 2 106 41 4 12 5 3 25 2 84 43 2 132 6 1 2 95 33 5 48.190 1.013 229 22.778 2.936 11.801 16.718 1.910 18.435 2.256 46 120 12.344 31.429 502

Total 590 449 157.701

Sumber: Dinas Koperasi dan UMKM Tahun 2010.

Pada tahun 2010, koperasi yang memiliki anggota terbanyak adalah

KUD dengan jumlah anggota 48.190 orang dimana anggota laki-laki

sejumlah 41.784 orang dan anggota perempuan sejumlah 6.406 orang. Setiap

KUD memiliki buku daftar anggotanya, namun karena jumlah anggota

masing-masing KUD yang cukup banyak sehingga belum dapat dibedakan

secara tepat jumlah anggota yang aktif dalam KUD dan jumlah anggota yang

pasif. Jumlah anggota KUD pada tahun 2010 tidak mengalami perubahan

baik penambahan maupun pengurangan dibanding tahun 2009. Kondisi ini

disebabkan kurang berminatnya masyarakat untuk menjadi anggota KUD

karena menganggap usaha dan kegiatan yang dilakukan KUD tidak

memberikan manfaat kepada masyarakat secara langsung.

Semua KUD yang berada di Kabupaten Sukoharjo adalah hasil dari

kebijakan pemerintah yang didasarkan pada UUD 1945 pasal 33 ayat 1 yang

menjelaskan bahwa perekonomian disusun sebagai usaha bersama

berdasarkan atas asas kekeluargaan dan koperasi adalah salah satu usaha yang

commit to user

melanjutkan program yang kurang berhasil ditangani langsung oleh

pemerintah, seperti penyaluran kredit bimbingan masyarakat menjadi kredit

usaha tani, pola pengadaan pajak pemerintah dan lain-lain sampai pada

pengembangan usaha baru. Namun, banyak KUD tidak mampu untuk

membantu pengembangan pembangunan yang berbasis pedesaan. Hal ini

karena kurangnya kesadaran masyarakat akan pentingnya KUD.

Pembentukan KUD awalnya dimaksudkan untuk memperlancar

kegiatan pertanian, namun karena adanya perubahan sistem ekonomi

mendorong KUD untuk membuka usaha di sektor lain misalnya jasa simpan

pinjam untuk mempertahankan badan usahanya. Perlu adanya evaluasi bagi

KUD untuk mengetahui perkembangan usaha yang dilakukan. Evaluasi yang

dimaksud adalah bentuk dari evaluasi kinerja KUD khususnya pada kinerja

keuangannya untuk mengetahui perkembangan KUD.

Seperti bentuk badan usaha lain, KUD juga membuat laporan keuangan

yang merupakan hasil dari kegiatan akuntansi yang memberikan informasi

penting dalam mengambil keputusan. Laporan keuangan juga digunakan

untuk berkomunikasi antara pengurus dengan pihak anggota dan pihak

ekstern seperti bank, pemerintah, dan badan usaha lainnya. Laporan keuangan

biasanya terdiri dari laporan perubahan modal, neraca, laporan laba-rugi,

laporan laba yang ditahan, dan berbagai jenis laporan lainnya.

Neraca menggambarkan kondisi keuangan dari suatu perusahaan pada

tanggal tertentu, umumnya pada akhir tahun saat penutupan buku. Laporan

laba-rugi memperlihatkan hasil yang diperoleh dari penjualan barang atau

jasa dan ongkos yang timbul dalam proses pencapaian hasil tersebut

(Jumingan, 2006: 4). Analisis laporan keuangan diperlukan untuk mengetahui

kondisi keuangan KUD. Analisis rasio adalah salah satu teknik analisis

laporan keuangan. Menurut Munawir (1999: 64) analisis rasio

menggambarkan suatu hubungan atau perimbangan antara suatu jumlah

tertentu dengan jumlah yang lain yang akan menjelaskan keadaan atau posisi

keuangan suatu perusahaan terutama apabila angka rasio tersebut

commit to user

standar. Analisis rasio dalam analisis laporan keuangan diantaranya adalah

analisis likuiditas, solvabilitas dan rentabilitas, ketiga analisis rasio tersebut

menunjukkan kemampuan KUD untuk memenuhi kewajiban-kewajibannya

dan memperoleh keuntungan.

B. Perumusan Masalah

KUD sebagai badan usaha perekonomian pedesaan dan sebagai pusat

pelayanan ekonomi pedesaan berperan penting dalam usaha peningkatan

potensi ekonomi desa dan diharapkan mampu meningkatkan potensi ekonomi

masyarakat. Peranan ini diwujudkan dalam berbagai usaha dan pelayanan

untuk memenuhi kebutuhan anggota pada khususnya dan masyarakat pada

umumnya. Pencapaian tujuan untuk meningkatkan kesejahteraan anggotanya

harus didukung oleh manajemen yang baik. Manajemen terdiri dari rapat

anggota, pengurus dan pengawas. Hubungan timbal balik antara ketiga unsur

tersebut secara efektif merupakan salah satu faktor internal yang sangat

mendukung keberhasilan dalam mencapai tujuannya.

KUD di Kabupaten Sukoharjo telah memiliki ketiga unsur manajemen

koperasi yaitu rapat anggota, pengurus dan pengawas. Pengurus menunjuk

manajer dan karyawan untuk melakukan kegiatan usahanya sehari-hari.

Kondisi ini menunjukkan KUD di Kabupaten Sukoharjo telah melaksanakan

sistem manajemen seperti perusahaan swasta dan BUMN yang

mengkombinasikan sumber daya manusia, informasi, dan lainnya untuk

mencapai tujuan tertentu. Bedanya adalah pada KUD di Kabupaten Sukoharjo,

anggota merupakan pemilik sekaligus pengguna jasa KUD dan tujuan yang

harus dicapai yaitu meningkatkan kesejahteraan anggota dan masyarakat.

KUD melakukan berbagai jenis usaha yang diharapkan mampu untuk

mencapai tujuannya. Berdasarkan sumber modal usahanya, jenis usaha

tersebut dapat dibagi menjadi dua yaitu usaha yang merupakan program

pemerintah dan usaha yang modalnya dari KUD sendiri. Jenis usaha KUD

diantara adalah RMU (Rice Mill Unit), unit layanan listrik, unit simpan

pinjam, unit saprodi, unit usaha sapi perah dan lainnya. Sejak tahun 1978,

commit to user

disebabkan karena adanya program bantuan dari pemerintah. Namun mulai

tahun 2000, perkembangan KUD semakin berkurang karena terjadi

pengunggakan yang cukup besar pada pendapatan KUD dari usaha kredit

terhadap petani dan masyarakat yang merupakan program pemerintah. Hal ini

menyebabkan modal yang dimiliki KUD menurun sedangkan utang karena

program tersebut merupakan tanggungan KUD yang harus segera dibayar.

Perubahan modal yang terjadi pada KUD menyebabkan KUD kekurangan

modal untuk mengembangkan usahanya dan membayar utangnya. Walau

dalam kondisi tersebut, KUD tetap berupaya untuk mempertahankan usaha

yang telah dilakukannya dan hal ini terjadi sampai sekarang. Perlu dilakukan

analisis mengenai kondisi KUD untuk mengetahui perkembangan usaha KUD

dan menentukan kebijakan pengembangannya.

Analisis tersebut dapat dilakukan melalui laporan keuangan KUD karena

laporan keuangan tersebut berisi mengenai modal, utang, serta kekayaan KUD

setiap periode pembukuannya yang pada umumnya adalah 1 tahun. Laporan

keuangan KUD paling tidak terdiri dari neraca dan laporan laba rugi pada

tahun yang bersangkutan serta penjelasan dari laporan tersebut, ini sesuai

dengan UU Nomor 25 Tahun 1992 pasal 35. Laporan keuangan juga

merupakan pertanggungjawaban pengurus terhadap anggota KUD. Pengurus

dapat menggunakan analisis tersebut untuk mengetahui kelebihan dan

kelemahan usahanya serta sebagai bahan pertimbangan dalam menyusun

rencana kerja tahun berikutnya. Berdasarkan uraian tersebut permasalahan

yang dapat dirumuskan dalam penelitian ini adalah bagaimana perkembangan

kinerja keuangan KUD di Kabupaten Sukoharjo ditinjau dari rasio likuiditas,

rasio solvabilitas, dan rasio rentabilitas?

C. Tujuan

Penelitian analisis keuangan yang dilakukan pada KUD di Kabupaten

Sukoharjo mempunyai tujuan untuk mengkaji perkembangan kinerja keuangan

KUD di Kabupaten Sukoharjo ditinjau dari rasio likuiditas, rasio solvabilitas,

commit to user

D. Kegunaan Penelitian

1. Bagi pemerintah, penelitian ini diharapkan bermanfaat dalam hal

pertimbangan pembuatan kebijakan dan pemberian fasilitas yang nantinya

akan berpengaruh dengan kondisi perekonomian khususnya pada

perkembangan KUD di Kabupaten Sukoharjo.

2. Bagi pihak manajemen KUD, penelitian ini diharapkan sebagai sumbang

saran untuk memastikan tingkat keberhasilan usaha dan dasar perencanaan

strategi operasional di tahun yang akan datang.

3. Bagi penulis, penelitian ini bermanfaat untuk menambah wawasan terkait

dengan bahan yang dikaji serta merupakan salah satu syarat untuk

memperoleh gelar sarjana di Fakultas Pertanian Universitas Sebelas Maret

Surakarta.

4. Bagi pembaca, sebagai bahan informasi dan referensi dalam penelitian

commit to user

8

II. LANDASAN TEORI

A. Penelitian Terdahulu

Penelitian mengenai kinerja koperasi telah dilakukan sebelumnya oleh

Sari (2005), dengan judul “Analisis Keuangan KUD Susu di Kabupaten

Boyolali”. Penelitian ini menggunakan analisis rasio yang terdiri dari rasio

likuiditas, rasio solvabilitas, rasio rentabilitas, rasio aktivitas, analisis trend.

Penelitian ini menunjukkan bahwa KUD Susu di Kabupaten Boyolali

memiliki tingkat likuiditas yang kurang, hal ini dapat dilihat dari nilai rata-rata

rasio cepat KUD sebesar 1,352 dan rata-rata rasio lancar sebesar 1,310 dimana

kedua rasio tersebut berada dibawah standar yang digunakan yaitu 1,5. KUD

Susu di Boyolali kurang solvabel dilihat dari tingkat rasio solvabilitas yang

masih dibawah standar. Rentabilitas KUD juga masih kurang ditandai dengan

tingkat ROI dan ROE yang masih dibawah standar, sedangkan dilihat dari

rasio aktivitas KUD Susu di Kabupaten Boyolali masih belum efisien dalam

mengelola sumber daya yang dimiliki ditandai dengan tingkat perputaran

persediaan serta perputaran piutang yang menurun.

Penelitian yang dilakukan Khoirotunnisak (2008) tentang Analisis Kinerja

Keuangan KUD Banyumanik di Kota Semarang, penelitian ini menggunakan

analisis rasio yang terdiri dari rasio likuiditas, rasio solvabilitas, dan rasio

rentabilitas. Hasil penelitian ini menunjukkan bahwa kondisi keuangan KUD

dilihat dari rasio likuiditasnya yaitu current ratio, quick ratio, dan cash ratio

menunjukkan posisi yang baik karena berada di atas standar yang digunakan,

ini berarti KUD mampu membayar utang lancarnya dengan menggunakan

aktiva lancar yang dimiliki. Dilihat dari rasio solvabilitas yaitu total debt to

equity ratio dan total debt to capital ratio menunjukkan posisi yang buruk

karena KUD tidak mampu membayar utang dengan modal sendiri tetapi

mampu membayar utang dengan total kekayaan yang dimiliki. Kemampuan

koperasi menghasilkan laba dilihat dari ROI dan ROE masih rendah karena

commit to user

B. Tinjauan Pustaka 1. Koperasi

Menurut Moh. Hatta koperasi adalah usaha bersama untuk

memperbaiki nasib penghidupan ekonomi berdasarkan tolong-menolong.

Semangat tolong-menolong tersebut didorong oleh keinginan memberi

jasa kepada kawan berdasarkan “seseorang buat semua dan semua buat

seorang”. Sedangkan menurut UU no 25 Tahun 1992, koperasi adalah

badan usaha yang beranggotakan orang seorang atau badan hukum

koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi

sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas

kekeluargaan (Sitio dan Halamoan, 2001: 17-19).

Asas dan sendi dasar koperasi yang mengungkapkan bahwa

koperasi berfungsi sebagai alat perjuangan ekonomi untuk mempertinggi

kesejahteraan rakyat adalah asas kekeluargaan dan gotong royong. Ini

tidak berarti koperasi meninggalkan sifat dan syarat efisiensi ekonomi.

Setiap anggota koperasi secara sukarela berdasarkan kesadaran dan

keyakinan untuk secara aktif turut dalam koperasi untuk memperbaiki

kehidupannya dan masyarakat sekitarnya. Dalam sendi dasar koperasi

diatur bahwa koperasi bukan hanya perkumpulan modal saja tetapi juga

perkumpulan orang atau badan hukum sehingga watak koperasi bersifat

non kapitalistis. Oleh karena itu, pembagian sisa hasil usaha (SHU) harus

didasarkan atas pertimbangan jasa dan kegiatannya dalam koperasi

(Edilius dan Sudarsono, 1996: 81).

Koperasi memiliki watak sosial. Hal ini berarti dasar koperasi adalah

kerja sama. Di dalam koperasi, anggota perkumpulan bekerja sama

berdasarkan kesukarelaan, persamaan derajat, persamaan hak dan

kewajiban. Sesuai dengan asas demokrasi, berarti koperasi adalah milik

anggota sendiri dengan demikian sebenarnya koperasi diatur, diurus dan

diselenggarakan sesuai dengan keinginan para anggota perkumpulan.

Dengan kata lain, kekuasaan tertinggi dipegang oleh semua anggota yaitu

commit to user

Banyak kekuatan koperasi diantaranya koperasi merupakan badan

usaha yang memiliki karakter unik. Pada dasarnya potensi kelembagaan

dan gerakan koperasi mampu menyatukan bisnis komunitas ke jaringan

regional sampai nasional. Sebenarnya masih besar harapan ekonomi yang

ditumpukan pada koperasi. Memasuki tahun 2008 jumlah koperasi di

Indonesia adalah 134.963 dengan total anggota 27,3 juta. Adapun aset

yang dimiliki koperasi mencapai Rp 33 trilyun dengan volume usaha

Rp 40,8 trilyun (Sumiyanto, 2008: 19).

Kebijakan pemerintah dalam pengembangan koperasi bila dilihat

nampak kurang mengajak lembaga-lembaga pengembangan swadaya

masyarakat. Padahal mereka ini mempunyai pengalaman dan

sumber-sumber manusiawi yang dapat membantu. Jika tetap mengharapkan

koperasi sebagai kekuatan utama dalam perekonomian Indonesia,

seharusnya kebijakan jangka panjang diarahkan kepada pemantapan

peranan ini, dalam artian penciptaan iklim yang kondusif bagi

pertumbuhan kemandirian (Anoraga dan Ninik, 1998: 136).

2. Manajemen Koperasi

Menurut Soeharsono dalam Anoraga dan Ninik (1995: 115), Sebagai

lembaga ekonomi yang berwatak sosial. Maka jelas bahwa sistem

manajemen di lembaga koperasi harus mengarah pada manajemen

partisipatif yang berarti adanya kebersamaan dan keterbukaan. Sehingga

setiap anggota koperasi memiliki rasa tanggung jawab bersama dalam

organisasi koperasi.

Pola umum manajemen koperasi yang partisipatif tersebut

menggambarkan adanya interaksi antar unsur manajemen koperasi.

Terdapat pembagian tugas pada masing-masing unsur. Demikian pula

setiap unsur manajemen mempunyai lingkup keputusan yang berbeda-beda

commit to user

Adapun lingkup keputusan masing-masing unsur manajemen koperasi

adalah:

a. Rapat anggota merupakan pemegang kuasa tertinggi menetapkan

kebijaksanaan umum di bidang organisasi, manajemen, dan usaha

koperasi. Kebijakan yang bersifat sangat strategis dirumuskan dan

ditetapkan pada rapat anggota. Umumnya rapat anggota koperasi

diselenggarakan sekali setahun (Sitio dan Halamoan, 2001: 40).

b. Pengurus adalah anggota yang dikuasakan oleh anggota untuk

menggunakan kekayaan anggota yang telah dikumpulkan untuk

menjalankan usaha bersama (Anoraga dan Ninik, 1998: 108).

c. Pengawas mewakili anggota untuk melakukan pengawasan terhadap

pelaksanaan kebijakan yang dilakukan pengurus. Pengawas dipilih dan

diberhentikan oleh rapat anggota (Sitio dan Halamoan, 2001: 40).

d. Pengelola adalah tim yang diangkat dan diberhentikan oleh pengurus

untuk melaksanakan teknik operasional di bidang usaha. Hubungan

pengelola usaha dengan pengurus koperasi adalah hubungan kerja atas

dasar perikatan dalam perjanjian (Sitio dan Halamoan, 2001: 40).

Undang-Undang Koperasi No. 25 Tahun 1992 mengacu pada

persiapan lembaga koperasi untuk menjadi semakin profesional dari segi

pengolahan bisnis dan mandiri di sektor pengorganisasian. Dengan

Undang-Undang ini, pemerintah menginginkan adanya pembaharuan

dengan pengurangan perannya dalam lembaga koperasi sehingga koperasi

akan lebih otonom, independen, mandiri dan profesional sebagai lembaga

usaha. Di satu sisi pemerintah mengarahkan koperasi agar menangani

sektor yang dipercayakan kepadanya. Misalnya KUD yang ditugasi untuk

ikut melaksanakan pemungutan iuran, penyaluran saprodi, pengadaan

pangan dan mata rantai tata niaga cengkeh, jeruk, dan sebagainya.

Koperasi dapat menolak jika dari segi manajerial semua itu tidak

menguntungkan (Anoraga, 1995: 152).

Tingkat profesionalitas manajerial akan meningkat sejalan dengan

commit to user

banyak biaya bagi anggota untuk berpartisipasi, membutuhkan lebih

banyak waktu untuk bisa memperoleh informasi, lebih membutuhkan

tingkat kemampuan yang tinggi. Partisipasi akan berkurang sejalan dengan

meningkatnya ukuran keanggotaan koperasi. Semakin besar koperasi maka

manajer akan semakin berkuasa dan berpengaruh (Ropke, 2000: 53).

3. Koperasi Unit Desa (KUD)

KUD merupakan koperasi serba usaha yang usahanya meliputi

semua bidang kegiatan ekonomi masyarakat desa. Usaha yang dilakukan

KUD meliputi kegiatan di bidang pertanian, perkebunan, peternakan,

perikanan, kerajinan/ industri, kelistrikan di pedesaan, jasa. Selain itu,

KUD juga melaksanakan fungsi-fungsi perkreditan, pengolahan dan

pemasaran produksi lainnya yang dihasilkan industri rumah di pedesaan,

kegiatan perekonomian lainnya seperti perdagangan, angkutan dan lainnya

(Kartasapoetra et al, 1999: 13).

Meningkatkan produksi dan kehidupan rakyat daerah pedesaan

merupakan tujuan pembentukan Koperasi Unit Desa (KUD) oleh

pemerintah. Anggota KUD adalah orang-orang yang bertempat tinggal

atau menjalankan usahanya di wilayah unit desa yang merupakan daerah

kerja KUD. KUD harus benar-benar mementingkan pemberian pelayanan

kepada anggota dan masyarakat dalam melaksanakan tugasnya. Kemajuan

dan perkembangan KUD sangat dipengaruhi oleh tenaga pimpinan yang

ahli dan mempunyai pengetahuan tentang ilmu ekonomi dan berwatak

terampil (Anoraga dan Ninik, 1998: 26-29).

Koperasi unit desa didahului dengan berdirinya BUUD/KUD yang

mendasarkan pada inpres No. 4 Tahun 1973. Tujuan pembentukan KUD

adalah menjamin terlaksananya produksi program peningkatan produksi

pertanian khususnya produksi pangan secara efektif dan efisien. Serta

memberikan kepastian bagi petani produsen khususnya serta masyarakat

desa pada umumnya bahwa mereka tidak hanya mempunyai tanggung

commit to user

nyata dapat memetik dan menikmati hasilnya guna meningkatkan taraf

hidup serta kesejahteraannya (Firdaus dan Agus, 2002: 69)

Pola pembangunan KUD yang bersifat top-down (dari atas)

menyebabkan kurangnya inisiatif dan peran serta dari masyarakat dalam

koperasi. Konsekuensinya, KUD cenderung merupakan lembaga yang

memberikan pelayanan yang tidak mampu mendorong sendiri

usaha-usahanya (self-propelling undertaking) dan kurang inisiatif. Peran serta

dari masyarakat merupakan indikator kuat bahwa evaluasi pembuatan

keputusan pedesaan sangat rendah. Hal ini mengurangi keefektifan

koperasi dalam memperbaiki kesejahteraan penduduk pedesaan

(Anoraga, 1995: 134).

Koperasi Unit Desa (KUD) merupakan salah satu pilar

perekonomian yang berperan penting dalam pembangunan perekonomian

nasional. Namun, sejak dikeluarkan Inpres No. 18 Tahun 1998, KUD tidak

lagi menjadi koperasi tunggal di tingkat kecamatan. Program-program

pemerintah untuk membangun masyarakat pedesaan, seperti distribusi

pupuk, benih, dan pengadaan gabah, yang awalnya dilakukan melalui

KUD selanjutnya diserahkan pada mekanisme pasar. Hal inilah yang

kemudian mengakibatkan lebih dari 5.400 KUD di Indonesia secara umum

mengalami penurunan kinerja dan tidak sedikit yang hanya tinggal papan

nama. Meskipun demikian, tidak sedikit pula KUD yang bertahan, bahkan

berkembang (Humas UGM, 2010).

Tidak adanya koperasi yang kuat menyebabkan kelembagaan petani

menjadi lemah. Sebenarnya KUD walaupun ada kelemahannya tetapi

mempunyai potensi yang besar. Karena itu mengembangkan kelembagaan

sosial di pedesaan adalah dengan merevitalisasi KUD. Reformasi KUD

dapat dilakukan dengan beberapa core business komoditas tertentu yang

dapat dikelola secara penuh. KUD dapat dimanfaatkan untuk membantu

usaha anggotanya dan membantu melaksanakan pembangunan seperti

pengadaan pangan dan distribusi pupuk bersubsidi atau gabungan diantara

commit to user

Langkah-langkah pengembangan KUD diatur sedemikian rupa

sehingga sesuai dengan kebijakan pemerintah. Dalam satu kecamatan

hanya diijinkan ada satu KUD kecuali atas persetujuan lebih lanjut dari

menteri. Sementara mengenai luas dan lingkup usaha ditetapkan oleh

warga setempat. Seperti halnya koperasi yang lain, KUD juga memiliki

organisasi yang jelas. Dalam hal ini terdapat pengurus, badan pemeriksa,

manajer dan karyawan, serta rapat anggota sebagai kekuasaan tertinggi

(Anoraga dan Djoko, 2002: 26).

4. Laporan Keuangan

Laporan keuangan pada dasarnya merupakan hasil refleksi dari

sekian banyak transaksi yang terjadi dalam suatu perusahaan. Transaksi

dan peristiwa yang bersifat finansial dicatat, digolongkan, dan diringkas

dengan cara setepat-tepatnya dalam satuan uang dan kemudian diadakan

penafsiran untuk berbagai tujuan. Berbagai tindakan tersebut tidak lain

adalah proses akuntansi yang pada hakikatnya merupakan seni pencatatan,

penggolongan dana peringkasan transaksi dan peristiwa yang setidaknya

sebagian bersifat finansial. Laporan keuangan merupakan hasil tindakan

pembuatan ringkasan data keuangan perusahaan (Jumingan, 2006: 4).

Laporan keuangan menyediakan alat utama bagi para manajer untuk

mengkomunikasikan kondisi keuangan perusahaan kepada pihak-pihak

luar. Informasi penting disampaikan oleh laporan keuangan mengenai

kekuatan dan kinerja perusahaan. Terdapat beberapa situasi dimana

analisis laporan keuangan akan menjadi alat yang berguna bagi

manajemen puncak. Contoh yang paling jelas ketika manajemen tengah

mempertimbangkan suatu investasi ke dalam atau memberi pinjaman

kepada perusahaan lainnya akan memberikan informasi relevan yang

sangat banyak mengenai kesehatan investasi. Manajemen puncak dapat

menggunakan analisis laporan keuangan pada laporan keuangannya sendiri

untuk melihat bagaimana para pemegang saham dan kreditur akan

commit to user

Laporan keuangan koperasi selain merupakan bagian dari sistem

pelaporan keuangan koperasi juga merupakan bagian dari laporan

pertanggungjawaban pengurus tentang tata kehidupan koperasi. Pengguna

utama dari laporan keuangan koperasi adalah para anggota koperasi,

pejabat koperasi, calon anggota koperasi, bank, kreditur, dan kantor pajak.

Tujuan dari pemakai terhadap laporan keuangan koperasi adalah menilai

pertanggungjawaban pengurus, menilai prestasi pengurus, menilai manfaat

yang diberikan koperasi terhadap anggotanya, menilai kondisi keuangan

koperasi, sebagai pertimbangan untuk memutuskan jumlah sumber daya

dan jasa yang diberikan pada koperasi (Sitio dan Halamoan, 2001: 107).

Laporan keuangan berisi beberapa hal, neraca merupakan ringkasan

aktiva, kewajiban, dan ekuitas pemilik pada satu titik tertentu, biasanya

akhir tahun atau kuartal tahun. Selanjutnya laporan laba-rugi terdiri dari

penghasilan dan biaya perusahaan pada periode waktu tertentu biasanya

untuk satu tahun atau tiap tiga bulan. Jika neraca menunjukkan posisi

keuangan perusahaan pada satu titik waktu tertentu, laporan laba-rugi

menunjukkan keuntungan perusahaan sepanjang periode waktu tersebut.

Dari kedua laporan keuangan tersebut beberapa laporan turunan dapat

dihasilkan seperti laporan laba ditahan, laporan sumber dan penggunaan

dana (Van Horne dan John, 1997: 128).

a. Neraca

Neraca menunjukkan posisi keuangan suatu perusahaan pada

suatu tanggal tertentu, biasanya pada waktu dimana buku-buku

ditutup dan ditentukan sisanya pada suatu akhir tahun fiskal atau

tahun kalender, sehingga neraca sering disebut dengan Balance Sheet

(Munawir, 1999: 13).

Pada dasarnya aktiva dapat diklasifikasikan menjadi dua bagian

yaitu aktiva lancar dan aktiva tidak lancar.

1) Aktiva lancar (current asset) adalah uang kas dan aktiva

commit to user

menjadi uang tunai, dijual atau dikonsumsi pada periode

berikutnya, yang termasuk kelompok aktiva lancar adalah:

a) Kas, atau uang tunai yang dapat digunakan untuk

membiayai operasi perusahaan. Termasuk dalam

pengertian kas adalah cek yang diterima dari para

langganan dan simpanan perusahaan di Bank dalam

bentuk giro atau demand deposit, yaitu simpanan di bank

yang dapat diambil kembali setiap saat diperlukan oleh

perusahaan.

b) Investasi jangka pendek adalah investasi yang sifatnya

sementara (jangka pendek) dengan maksud untuk

memanfaatkan uang kas yang sementara belum

dibutuhkan dalam operasi. Yang termasuk dalam investasi

jangka pendek adalah deposito di bank, surat-surat

berharga yang berwujud saham, obligasi, sertifikat bank,

dan surat hipotek.

c) Piutang wesel atau tagihan perusahaan kepada pihak lain

yang dinyatakan dalam suatu wesel atau perjanjian yang

diatur dalam undang-undang.

d) Piutang dagang adalah tagihan kepada pihak lain sebagai

akibat adanya penjualan dagangan secara kredit.

e) Persediaan adalah semua barang-barang yang sampai

tanggal neraca masih di gudang atau belum laku dijual.

(Munawir, 1999: 14-16)

2) Aktiva tidak lancar adalah aktiva yang memiliki umur

kegunaan relatif permanen atau jangka panjang (mempunyai

umur ekonomis lebih dari satu tahun atau tidak akan habis

dalam satu kali perputaran operasi perusahaan), yang termasuk

aktiva tidak lancar adalah investasi jangka panjang, aktiva

tetap, aktiva tetap tidak berwujud, beban yang ditangguhkan

commit to user

a) Investasi jangka panjang bertujuan untuk mengadakan

pengawasan terhadap kebijaksanaan atau kegiatan

perusahaan lain, untuk memperoleh pendapatan yang tetap

secara terus menerus, membentuk suatu dana untuk tujuan

tujuan tertentu, dan untuk membina hubungan baik dengan

perusahaan lain.

b) Aktiva tetap berujud merupakan aktiva yang mempunyai

umur ekonomis lama, digunakan dalam kegiatan usaha dan

tidak dimaksudkan untuk dijual kembali dalam kondisi

normal. Yang termasuk aktiva tetap berujud meliputi tanah,

bangunan, mesin pabrik, kendaraan dan peralatan kantor.

c) Aktiva tak berwujud merupakan aktiva yang secara fisik

tidak mempunyai wujud tetapi mempunyai manfaat

ekonomis bagi pemiliknya di masa yang akan datang,

meliputi patent, hak cipta, merk dagang, goodwill, waralaba

dan lain-lain.

d) Beban yang ditangguhkan menunjukkan adanya

pengeluaran atau biaya yang mempunyai manfaat jangka

panjang. Termasuk dalam kelompok ini antara lain biaya

pemasaran, biaya pembukaan perusahaan, biaya penelitian.

e) Aktiva lain-lain merupakan aktiva yang tidak termasuk

kategori aktiva lancar, investasi jangka panjang, aktiva

tetap berwujud dan aktiva tak berwujud, meliputi piutang

jangka panjang, gedung dalam penyelesaian

(Munawir, 1999: 16-18).

Kewajiban pada koperasi dapat diklasifikasikan menjadi

kewajiban kepada anggota dan bukan anggota. Kewajiban yang timbul

dari transaksi dengan anggota disajikan terpisah sebagai utang kepada

anggota. Sebaliknya, kewajiban yang timbul dari transaksi dengan

bukan anggota disajikan sesuai dengan ketentuan dalam standar

commit to user

disajikan sebagai kewajiban lancar atau jangka panjang sesuai dengan

tanggal jatuh temponya. Kewajiban yang timbul karena pembagian

SHU disajikan sebagai kewajiban lancar kecuali apabila ditetapkan

dalam rapat anggota koperasi tidak dibagi baik untuk anggota

ataupun dana yang lain (Sitio dan Halamoan, 2001: 115).

Utang lancar menurut Munawir (1999: 19) meliputi:

1) Utang dagang, adalah utang yang timbul karena adanya pembelian

barang dagangan secara kredit.

2) Utang wesel, adalah utang yang disertai dengan janji tertulis untuk

melakukan pembayaran sejumlah tertentu pada waktu tertentu di

masa yang akan datang.

3) Utang pajak, baik pajak untuk perusahaan maupun pajak

pendapatan karyawan yang belum disetorkan ke kas negara.

4) Biaya yang masih harus dibayar, adalah biaya-biaya yang sudah

terjadi tetapi belum dilakukan pembayarannya.

5) Utang jangka panjang yang segera jatuh tempo adalah sebagian

(seluruh) utang jangka panjang yang sudah menjadi utang jangka

pendek karena harus segera dilakukan pembayarannya.

6) Penghasilan yang diterima dimuka adalah penerimaan uang untuk

penjualan barang/jasa yang belum direalisir.

Kewajiban dengan jatuh tempo melebihi satu tahun ditunjukkan

pada neraca sebagai kewajiban jangka panjang atau utang tidak lancar.

Kategori ini meliputi utang obligasi, wesel bayar jangka panjang,

hipotik, kewajiban atas sewa guna usaha, dan garansi jangka panjang

(Fraser dan Aileen, 2004: 93).

Modal koperasi terutama berasal dari anggota dan dapat

berbentuk simpanan pokok dan simpanan wajib. Simpanan pokok

adalah jumlah nilai tertentu yang sama jumlahnya yang harus

disetorkan pada waktu masuk menjadi anggota. Simpanan wajib

adalah jumlah simpanan tertentu yang harus dibayarkan oleh anggota

commit to user

b. Laporan Rugi-Laba

Laporan rugi laba merupakan ikhtisar dari pendapatan (revenue)

dan beban-beban (expenses) untuk suatu periode waktu atau masa

tertentu. Dengan kata lain, laporan ini menunjukkan hasil usaha atau

kinerja perusahaan pada kurun waktu tertentu (Dunia, 2008: 14).

Bentuk laporan rugi laba yang biasa digunakan adalah sebagai

berikut:

1) Bentuk Single Step, yaitu dengan menggabungkan semua

penghasilan menjadi satu kelompok dan semua biaya dalam satu

kelompok, sehingga untuk menghitung rugi atau laba bersih hanya

memerlukan satu langkah yaitu mengurangkan total biaya terhadap

total penghasilan.

2) Bentuk Multiple Step, dalam bentuk ini dilakukan pengelompokan

yang lebih teliti sesuai dengan prinsip yang digunakan secara

umum.

(Munawir, 1999: 26).

5. Analisis Laporan Keuangan

Analisis laporan keuangan meliputi penelaahan tentang hubungan

dan kecenderungan atau tren untuk mengetahui apakah keadaan keuangan,

hasil usaha, dan kemajuan perusahaan memuaskan atau tidak memuaskan.

Analisis dilakukan dengan mengukur hubungan antara unsur-unsur

laporan keuangan dan bagaimana perubahan unsur-unsur itu dari tahun ke

tahun untuk mengetahui arah perkembangannya. Rasio dalam analisis

laporan keuangan adalah angka yang menunjukkan hubungan antara suatu

unsur dengan unsur lainnya dalam laporan keuangan. Hubungan antara

unsur-unsur laporan keuangan tersebut dinyatakan dalam bentuk

matematis yang sederhana. Secara individual analisis rasio itu kecil

artinya, kecuali jika dibandingkan dengan suatu rasio standar yang layak

dijadikan dasar pembanding. Apabila tidak ada standar yang dipakai

commit to user

tidak dapat menyimpulkan apakah rasio itu menunjukkan kondisi

menguntungkan dan tidak menguntungkan (Jumingan, 2006: 118).

Analisis keuangan harus melakukan pemeriksaan terhadap kesehatan

keuangan perusahaan. Alat yang biasa digunakan dalam pemeriksaan ini

adalah rasio keuangan atau indeks yang menghubungkan dua data

keuangan dengan jalan membagi satu data dengan data yang lain. Analisis

rasio keuangan dapat membandingkan rasio saat ini dengan rasio masa lalu

dan akan datang dalam perusahaan yang sama. Metode perbandingan yang

kedua melibatkan perbandingan rasio satu perusahaan dengan

perusahaan-perusahaan sejenis atau dengan rata-rata industri pada titik yang sama.

Perbandingan ini memberikan pandangan tentang kondisi keuangan dan

kinerja relatif perusahaan (Van Horne dan John, 1997: 133-134).

Beberapa rasio keuangan yang sering digunakan adalah:

a. Rasio Likuiditas

Menurut Van Horne dan John (1997: 135) Rasio likuiditas

digunakan untuk mengukur kemampuan perusahaan dalam memenuhi

kewajiban jangka pendek. Rasio ini membandingkan kewajiban jangka

pendek dengan sumber jangka pendek untuk memenuhi kewajiban

tersebut. Menurut Soemarso (1999: 82), kewajiban jangka pendek

adalah kewajiban yang penyelesaiannya harus dilakukan dengan

menggunakan aktiva lancar atau pembentukan kewajiban lancar lainnya

atau kewajiban yang akan jatuh tempo dalam waktu satu tahun

mendatang. Kewajiban ini biasanya adalah wesel bayar, utang bank,

utang biaya, utang obligasi.

Menurut Riyanto (2001: 25), likuiditas adalah berhubungan

dengan masalah kemampuan suatu perusahaan untuk memenuhi

kewajiban finansialnya yang segera harus dipenuhi. Jumlah alat-alat

pembayaran yang dimiliki oleh suatu perusahaan pada suatu saat

tertentu merupakan kekuatan membayar dari perusahaan yang

bersangkutan. Menurut Tjiptoadinugroho (1946: 55), kewajiban

commit to user

pertanggungjawaban terhadap pemilik perusahaan, dan kewajiban

keluar yaitu pertanggungjawaban terhadap utang perusahaan

Likuiditas dihitung dengan rumus :

Rasio Lancar(Current Ratio) =

Lancar Utang

Lancar Aktiva

(Riyanto, 2001 : 25 -28).

Rasio likuiditas terdiri dari rasio lancar dan rasio cepat. Menurut

Fraser dan Aileen (2004: 233) Rasio lancar adalah ukuran yang umum

digunakan atas kemampuan jangka pendek yaitu kemampuan suatu

perusahaan memenuhi kebutuhan utang ketika jatuh tempo. Kewajiban

lancar digunakan sebagai penyebut rasio karena dianggap

menggambarkan utang yang paling mendesak, harus dilunasi dalam

satu tahun. Sedangkan menurut Riyanto (2001: 333), rasio cepat

menunjukkan kemampuan untuk membayar utang yang segera harus

dipenuhi dengan aktiva lancar yang lebih likuid (quick assets). Van

Horne dan John (1997: 136) menjelaskan bahwa rasio cepat sama

dengan rasio lancar kecuali tidak dimasukkannya persediaan karena

persediaan merupakan aktiva lancar yang kurang likuid.

Rasio cepat dapat dihitung dengan rumus:

Rasio cepat =

Lancar Utang

Persediaan

-Lancar Aktiva

(Fraser dan Aileen, 2004: 225).

Kriteria tingkat likuiditas koperasi menurut Peraturan Menteri

Negara Koperasi dan UKM No. 22/Per/M.KUKM/IV/2007 adalah:

175%-200%

150%-175%

125%-150%

100%-125%

<100% dan >200% =

=

=

=

=

Sangat Baik

Baik

Cukup Baik

Tidak Baik

Jelek

commit to user

b. Rasio Solvabilitas

Solvabilitas yaitu kemampuan perusahaan untuk memenuhi

segala kewajiban finansialnya apabila sekiranya perusahaan tersebut

pada saat itu dilikuiditas. Suatu perusahaan yang sovabel berarti bahwa

perusahaan tersebut mempunyai aktiva atau keyakinan yang cukup

untuk membayar semua utang-utangnya, tetapi tidak dengan sendirinya

menunjukkan perusahaan likuid. Rasio total utang dengan total aktiva

menunjukkan sejauh mana nilai dari total aktiva yang dimiliki dibiayai

oleh utang. Rasio ini merupakan perbandingan total utang terhadap total

aktiva. Perhitungan rasio menggunakan rumus dibawah ini:

Rasio Total Utang dengan Total Aktiva =

Aktiva Total

Utang Total

Sedangkan rasio total utang dengan modal sendiri menunjukkan

perbandingan antara total utang terhadap modal sendiri. Perhitungan

rasio menggunakan rumus dibawah ini :

Rasio Total Utang dengan Modal Sendiri =

Sendiri Modal

Utang Total

(Riyanto, 2001: 333).

Kondisi keuangan yang menguntungkan dalam jangka pendek

belum tentu diikuti kondisi keuangan yang menguntungkan pula dalam

jangka panjang. Dapat pula terjadi keadaan yang sebaliknya. Rasio

modal sendiri dengan total aktiva menunjukkan persentase investasi

dalam total aktiva yang telah dibelanjakan dengan dana yang berasal

dari modal sendiri.

Rasio modal sendiri dengan total aktiva =

aktiva Total

sendiri Modal

Rasio solvabilitas pada dasarnya bertujuan mengukur tingkat keamanan

bagi kreditur jangka panjang dalam hal bila utang jangka panjang

seperti utang hipotik atau utang obligasi dapat dijamin dengan aktiva

commit to user

Rasio modal sendiri dengan aktiva tetap menunjukkan sejauh

mana modal sendiri membiayai aktiva tetapnya, dinyatakan sebagai

perbandingan antara modal sendiri dengan aktiva tetap. Perhitungan

rasio menggunakan rumus dibawah ini:

Rasio Modal Sendiri dengan Aktiva Tetap =

Tetap Aktiva

Sendiri Modal

(Riyanto dan Munawir, 1976: 82-85).

Kriteria tingkat solvabilitas koperasi menurut Peraturan Menteri

Negara Koperasi dan UKM No. 22/Per/M.KUKM/IV/2007 adalah:

135%-150%

120%-134%

105%-119%

90%-104%

<90% dan >150% =

=

=

=

=

Sangat Baik

Baik

Cukup Baik

Tidak Baik

Jelek

(Dinas Koperasi dan UMKM, 2009: 75).

c. Rasio Rentabilitas

Rentabilitas yaitu kemampuan suatu perusahaan untuk

menghasilkan laba selama periode tertentu, dinyatakan dalam satuan

persen (%). Rentabilitas ekonomi adalah perbandingan antara laba

usaha dengan modal sendiri dan modal asing yang dipergunakan untuk

menghasilkan laba tersebut. Sedangkan rentabilitas modal sendiri

adalah perbandingan antara jumlah laba yang tersedia bagi pemilik

modal sendiri di satu pihak dengan modal sendiri yang menghasilkan

laba tersebut di lain pihak. Rentabilitas dapat dihitung dengan rumus:

RE = M

L

x 100 %

Keterangan :

RE : Rentabilitas

L : Jumlah laba usaha yang diperoleh selama periode tertentu

commit to user

Jika rentabilitas positif (menghasilkan laba) maka kinerja efisien

(Riyanto, 2001: 35).

1) Return on Invesment (ROI)

Return on Investment (ROI) dalam analisis keuangan

mempunyai arti sangat penting sebagai salah satu teknik analisis

keuangan yang bersifat menyeluruh. ROI adalah salah satu bentuk

dari rasio profitabilitas yang dimaksudkan untuk dapat mengukur

kemampuan perusahaan dengan keseluruhan dana yang ditanamkan

dalam aktiva yang digunakan untuk operasional perusahaan untuk

menghasilkan keuntungan. Perhitungan ROI menggunakan rumus

dibawah ini :

ROI = x100%

Aktiva Jumlah

Pajak Sebelum Bersih

Laba

(Munawir, 1999: 89).

2) Return on Equity (ROE)

Rentabilitas modal sendiri merupakan kemampuan

menghasilkan laba dari sejumlah modal sendiri yang digunakan

untuk menghasilkan laba tersebut. Rentabilitas modal sendiri disebut

juga sebagai Return on Equity (ROE).

Rentabilitas Modal Sendiri = x 100%

sendiri Modal

pajak sesudah bersih

Laba

(Munawir, 1999: 105)

Kriteria tingkat rentabilitas koperasi menurut Peraturan Menteri

Negara Koperasi dan UKM No. 22/Per/M.KUKM/IV/2007 adalah:

>15%

12%-15%

8%-11%

4%-7%

<4%

=

=

=

=

=

Sangat baik

Baik

Cukup Baik

Tidak Baik

Jelek

commit to user

6. Kinerja Keuangan

Kinerja keuangan merupakan gambaran kondisi keuangan pada

suatu periode tertentu baik menyangkut aspek penghimpunan dana

maupun penyaluran dana yang biasanya diukur dengan kecukupan modal,

likuiditas, dan profitabilitas. Penilaian aspek profitabilitas guna

mengetahui kemampuan menciptakan profit yang sudah barang tentu

penting bagi pemilik. Dengan kinerja yang baik pada akhirnya akan

berdampak baik bagi intern maupun pihak ekstern (Jumingan, 2006: 239).

Kinerja masa lalu merupakan indikator bagus mengenai kinerja masa

yang akan datang. Oleh karena itu, seorang pemodal ataupun kreditur akan

melihat trend penjualan, biaya, laba bersih, arus kas, dan imbalan atas

investasi masa lalu tidak hanya sebagai alat untuk menilai kinerja masa

lalu manajemen namun juga sebagai suatu indikator kinerja masa yang

akan datang. Selain itu, analisis posisi sekarang akan mengungkapkan

sebagai contoh aset-aset apa saja yang dimiliki oleh perusahaan dan

kewajiban apa yang mesti dibayar. Analisis posisi sekarang juga

mengungkapkan posisi kas, seberapa besar utang perusahaan dibandingkan

dengan modalnya, dan tingkat-tingkat persediaan dan piutang dagang

(Simamora, 1999: 351).

Kelancaran aliran kas atau dana yang masuk dari luar ke dalam

perusahaan untuk membiayai investasi dan operasi perusahaan sangat

tergantung kepada kemampuan manajer keuangan dalam menjalankan

fungsi pendanaannya. Setelah dana diinvestasikan untuk membiayai

operasi perusahaan dan mampu menghasilkan keuntungan, maka

selanjutnya manajer keuangan juga akan terlibat dalam pengambilan

keputusan mengenai beberapa bagian dari keuntungan yang akan

dibayarkan kepada pemilik perusahaan (Riyanto, 2001: 11).

Perusahaan kemungkinan menggunakan informasi akuntansi saja

untuk menilai kinerja para manajernya. Kemungkinan yang lain adalah

informasi akuntansi digunakan bersama dengan informasi non akuntansi

commit to user

sebagai dasar penilaian kinerja karena informasi akuntansi mencerminkan

nilai sumber daya yang diperoleh perusahaan dari bisnisnya dan yang

dikorbankan oleh para manajer untuk menjalankan aktivitas bisnis

perusahaan (Mulyadi, 2001: 475).

C. Kerangka Teori Pendekatan Masalah

KUD di Kabupaten Sukoharjo bertujuan meningkatkan kesejahteraan

anggota khususnya dan masyarakat di lingkup wilayah kerjanya. Karena KUD

juga merupakan badan usaha yang harus tetap menjaga kesinambungan

kegiatannya, maka KUD juga diharapkan dapat meningkatkan hasil usaha

yang diperoleh. Berbagai upaya dilakukan untuk mencapai tujuan tersebut

baik dengan modal sendiri maupun dengan modal asing. KUD juga digunakan

oleh pemerintah untuk menjembatani upaya peningkatan kehidupan ekonomi

masyarakat. Oleh karena itu, KUD membuka berbagai usaha yang terkait

dengan kebutuhan masyarakat. Namun, usaha yang dilakukan KUD kurang

mendapat respon positif dari anggota dan masyarakat karena KUD dianggap

kurang profesional dalam melaksanakan usahanya serta kurangnya tingkat

kesadaran anggota dan masyarakat akan peran KUD. Akibatnya KUD sulit

untuk berkembang. Kondisi ini juga dipengaruhi oleh kebijakan pemerintah

yang terkadang kurang mendukung pertumbuhan KUD.

Akhir-akhir ini pemerintah lebih mengembangkan berbagai program

yang tidak lagi menggunakan KUD tetapi membentuk kelompok-kelompok

masyarakat penerima bantuan/ program seperti kelompok tani, gapoktan,

LKMA (Lembaga Keuangan Mikro Agribisnis), dan lainnya. Harapannya

dengan poktan dan gapoktan itu menjadi koperasi pertanian yang berdasarkan

bottom-up dan dekat dengan anggotanya. Namun koperasi yang diharapkan

tidak dapat berhasil. Tanpa terbentuknya koperasi, poktan dan gapoktan tidak

dapat memiliki aset tetap sehingga tidak dapat bersaing dengan perusahaan

lain. Oleh karena itu, perlu adanya penguatan lembaga di pedesaan agar

pembangunan pertanian dan pedesaan berjalan lancar. Penguatan lembaga

pedesaan dapat dilakukan dengan merevitalisasi KUD dan sekaligus

commit to user

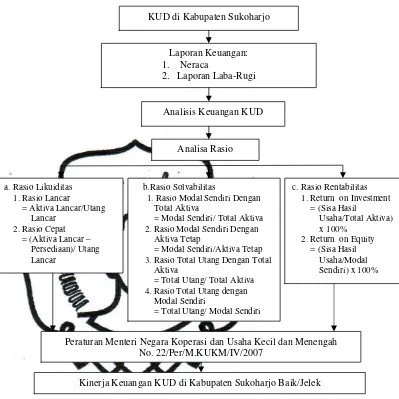

Kinerja keuangan KUD dapat ditingkatkan dengan mempertimbangkan

kemampuan masing-masing KUD. Sebagaimana disajikan pada gambar 1 dan

diuraikan berdasarkan permasalahan penelitian, yaitu kinerja keuangan.

Analisis keuangan perlu dilakukan untuk mengetahui secara pasti mengenai

kondisi keuangan tersebut. Analisis keuangan koperasi dapat diketahui

berdasarkan keadaan laporan keuangannya yang terdiri dari neraca dan

laporan laba-rugi. Kedua laporan ini kemudian dianalisis menggunakan

analisis rasio yaitu rasio likuiditas (rasio lancar dan rasio cepat), rasio

solvabilitas (rasio modal sendiri dengan total aktiva, rasio modal sendiri

dengan aktiva tetap, rasio total hutang dengan total aktiva, rasio total hutang

dengan modal sendiri) dan rasio rentabilitas (Return On Investment (ROI) dan

Return On Equity (ROE)) untuk mengetahui kemampuan KUD dalam

memenuhi kewajibannya baik jangka panjang dan jangka pendek serta

memperoleh sisa hasil usaha (SHU).

Nilai rasio tersebut kemudian dibandingkan dengan rasio standar yang

digunakan dalam penelitian yaitu peraturan menteri negara koperasi dan UKM

No. 22/Per/M.KUKM/IV/2007. Rasio standar tersebut diambil dengan

pertimbangan bahwa standar yang digunakan adalah standar yang paling

sesuai dengan kondisi koperasi khususnya KUD dan merupakan standar baku

untuk sistem pemeringkatan koperasi di Indonesia, sedangkan KUD adalah

salah satu jenis koperasi tersebut. Berdasarkan analisis-analisis tersebut akan

dapat diketahui kondisi keuangan pada periode yang dianalisis dan

perkembangan keuangannya. Serta diharapkan dapat membantu pihak-pihak

yang bersangkutan dalam mengambil keputusan finansial pada tahun yang

commit to user

Gambar 1. Bagan Kerangka Teori Pendekatan Masalah

D. Hipotesis

Diduga KUD di Kabupaten Sukoharjo belum mampu melunasi

kewajiban jangka pendek (jelek) dan kewajiban jangka panjang (jelek), serta

belum mampu menghasilkan keuntungan (jelek).

E. Pembatasan Masalah

1. Kinerja keuangan KUD di Kabupaten Sukoharjo di pandang dari segi

analisis rasio keuangan.

2. Penelitian berdasarkan Laporan Rapat Anggota Tahunan KUD di

Kabupaten Sukoharjo.

a. Rasio Likuiditas 1. Rasio Lancar = Aktiva Lancar/Utang

Lancar 2. Rasio Cepat = (Aktiva Lancar –

Persediaan)/ Utang Lancar

Laporan Keuangan:

1. Neraca

2. Laporan Laba-Rugi

Analisa Rasio

b. Rasio Solvabilitas

1. Rasio Modal Sendiri Dengan Total Aktiva

= Modal Sendiri/ Total Aktiva 2. Rasio Modal Sendiri Dengan

Aktiva Tetap

= Modal Sendiri/Aktiva Tetap 3. Rasio Total Utang Dengan Total

Aktiva

= Total Utang/ Total Aktiva 4. Rasio Total Utang dengan

Modal Sendiri

= Total Utang/ Modal Sendiri

Analisis Keuangan KUD

Kinerja Keuangan KUD di Kabupaten Sukoharjo Baik/Jelek KUD di Kabupaten Sukoharjo

c. Rasio Rentabilitas 1. Return on Investment

= (Sisa Hasil

Usaha/Total Aktiva) x 100%

2. Return on Equity = (Sisa Hasil

Usaha/Modal Sendiri) x 100%

commit to user

3. Data yang diambil dalam penelitian ini adalah data yang bersumber dari

neraca dan laporan laba-rugi KUD tahun 2005-2009.

F. Definisi Operasional dan Pengukuran Variabel

1. Keuangan koperasi unit desa adalah pengukuran prestasi dilihat dari sisi

keuangan atau finansial KUD dalam suatu periode tertentu yang diukur

dengan analisa rasio yang terdiri dari rasio rentabilitas, solvabilitas dan

likuiditas.

2. Laporan keuangan merupakan hasil tindakan pembuatan ringkasan data

keuangan KUD untuk kepentingan manajemen dan pihak lain. Laporan

keuangan ini terdiri dari neraca dan laporan laba-rugi.

3. Neraca menggambarkan kondisi keuangan KUD pada tanggal tertentu,

umumnya pada akhir tahun saat penutupan buku, neraca memuat aktiva,

utang, dan modal sendiri.

4. Laporan laba-rugi memperlihatkan hasil yang diperoleh dari penjualan

barang dan jasa dan ongkos-ongkos yang timbul dari proses pencapaian

hasil tersebut.

5. Likuiditas adalah kemampuan KUD untuk melunasi kewajiban finansial

jangka pendek, dinyatakan dalam persen (%), terdiri dari rasio lancar dan

rasio cepat.

6. Solvabilitas adalah kemampuan KUD membayar segala kewajiban

finansialnya baik yang jangka pendek maupun jangka panjang, dinyatakan

dalam persen (%). Terdiri dari rasio modal sendiri dengan total aktiva, rasio

modal sendiri dengan aktiva tetap, rasio total utang dengan total aktiva, dan

rasio total utang dengan modal sendiri.

7. Rentabilitas adalah kemampuan KUD dengan sebuah modal yang bekerja

didalamnya untuk menghasilkan laba selama periode tertentu, dinyatakan

dalam persen (%). Terdiri dari Return on Invesment (ROI) dan Return on

Equity (ROE).

8. Laba usaha dalam hal ini Sisa Hasil Usaha (SHU) adalah keuntungan bersih

yang diperoleh dari hasil operasi KUD selama periode waktu tertentu dan

commit to user

9. Aktiva lancar adalah sejumlah uang tunai, wesel, dan piutang dagang,

persediaan, dan lain-lain yang dapat dicairkan menjadi uang tunai biasanya

dalam waktu kurang dari setahun, dan dinyatakan dalam rupiah (Rp).

10. Aktiva tetap adalah aktiva yang bersifat permanen, seperti : tanah, gedung,

bangunan, kendaraan, mesin, dan dinyatakan dalam rupiah (Rp).

11. Jumlah aktiva total (total asset) adalah semua aktiva atau kekayaan yang

dimiliki KUD baik aktiva lancar, tetap, tak berwujud dan aktiva lainn