commit to user

1

PROSEDUR PEMBERIAN KREDIT DI PERUM

PEGADAIAN CABANG KARANGPANDAN

TUGAS AKHIR

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Sebutan

Vokasi Ahli Madya (A.Md.) Dalam Bidang Manajemen Administrasi

Disusun oleh :

SITI NURJANAH

D1508121

PROGRAM DIPLOMA III MANAJEMEN ADMINISTRASI

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

PROSEDUR PEMBERIAN KREDIT DI PERUM

PEGADAIAN CABANG KARANGPANDAN

TUGAS AKHIR

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Sebutan

Vokasi Ahli Madya (A.Md.) Dalam Bidang Manajemen Administrasi

Disusun oleh :

SITI NURJANAH

D1508121

PROGRAM DIPLOMA III MANAJEMEN ADMINISTRASI

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

commit to user

commit to user

iv

PERNYATAAN

Menyatakan dengan sesungguhnya, bahwa Tugas Akhir berjudul “PROSEDUR

PEMBERIAN KREDIT DI PERUM PEGADAIAN CABANG

KARANGPANDAN” adalah betul-betul karya sendiri. Hal-hal yang bukan termasuk karya saya, dalam Tugas Akhir tersebut diberi tanda citasi dan

ditunjukkan dalam daftar pustaka.

Apabila dikemudian hari terbukti pernyataan saya tidak benar, maka saya bersedia

menerima sanksi akademik berupa pencabutan Tugas Akhir dan gelar yang saya

peroleh dari Tugas Akhir tersebut.

Surakarta, Juli 2011

Yang Membuat Pernyataan,

Siti Nurjanah NAMA

NIM :

:

SITI NURJANAH

commit to user

v MOTTO

Hati yang penuh syukur, bukan saja merupakan kebajikan yang terbesar, melainkan merupakan pula induk segala kebajikan yang lain. ~ Cicero

Teman sejati adalah ia yang meraih tangan anda dan menyentuh hati anda. ~ Heather Pryor Dalam masalah hati nurani, pikiran pertamalah yang terbaik. Dalam masalah kebijaksanaan,

pemikiran terakhirlah yang paling baik. ~ Robert Hall

Kita melihat kebahagiaan itu seperti pelangi, tidak pernah berada di atas kepala kita sendiri, tetapi selalu berada di atas kepala orang lain. ~ Thomas Hardy

Jadilah kamu manusia yang pada kelahiranmu semua orang tertawa bahagia, tetapi hanya kamu sendiri yang menangis dan pada kematianmu semua orang menangis sedih, tetapi hanya kamu

sendiri yang tersenyum. ~ Mahatma Gandhi

commit to user

vi PERSEMBAHAN

Karya kecil ini kupersembahakan untuk

Kedua OrangTua , a a ’a, a aya , a a a ya…

Mas Saryanto, a , a , ’a a a a ya…

Sahabat-sahabatku, Atik Purwanti, Priska Devi dan Ika M a…

commit to user

vii

KATA PENGANTAR

Alhamdulillah, segala puji atas kehadirat Allah SWT, yang selalu

memberikan kasehatan, ilmu, dan kesempatan kepada penulis sehingga penulis

dapat menyelesaikan Tugas Akhir ini dengan sebaik-baiknya.

Laporan Tugas Akhir yang berjudul “Prosedur Pemberian Kredit di Perum Pegadaian Cabang Karangpandan” ini disusun untuk memenuhi sebagian persyaratan dalam memperoleh sebutan vokasi Ahli Madya dalam bidang

Manajemen Administrasi.

Dalam penyelesaian Tugas Akhir ini, penulis tidak lepas dari bimbingan,

dukungan, dan bantuan dari berbagai pihak yang sangat berarti dalam kelancaran

penyusunan Tugas Akhir ini. Untuk itu, dalam kesempatan ini, penulis ingin

mengucapkan terimakasih sebesar-besarnya kepada;

1. Drs. Pramono, SU selaku Pembimbing Tugas Akhir yang selama ini telah

membantu memberikan arahan dan bimbingan sehingga penulis dapat

menyelesaikan Tugas Akhir ini dengan sebaik-baiknya.

2. Drs. Yamiarso, SE selaku Kepala Manager Cabang Pegadaian Cabang

Karangpandan yang telah mengizinkan penulis melakukan magang dan

membantu penulis dalam menyelesaikan Tugas Akhir ini, serta para karyawan

yang telah memberikan bantuan serta pengarahan selama melaksanakan

kegiatan magang.

3. Kedua Orangtuaku yang selalu mendukung, menyayangi dan tiada henti

commit to user

viii

4. Mas Saryanto yang selalu membantu, mendukung dan memotivasiku.

5. Sahabat-sahabat penulis yaitu Atik Purwanti, Priska Devi, dan Ika Mega.

Penulis menyadari bahwa dalam penulisan Tugas Akhir ini masih banyak

kekurangan. Penulis mengharapkan masukan, kritik dan saran yang membangun

untuk memperbaiki Tugas Akhir ini agar lebih baik. Semoga Tugas Akhir ini

dapat memberikan manfaat bagi pihak-pihak yang berkepentingan.

Penulis,

commit to user

ix

DAFTAR ISI

HALAMAN JUDUL……… i

PERSETUJUAN………..ii

PENGESAHAN………..iii

PERNYATAAN………...iv

MOTTO………v

PERSEMBAHAN………...vi

KATA PENGANTAR……….vii

DAFTAR ISI………..………..………...ix

DAFTAR BAGAN………...………...xii

DAFTAR TABEL………...……...xiii

ABSTRAK………...….xiv

ABSTRACT………..…………...…..xv

BAB I PENDAHULUAN………...1

A. Latar Belakang Masalah....………...….…..1

B. Rumusan Masalah ………...4

C. Tujuan Pengamatan………..4

D. Manfaat Pengamatan………5

BAB II TINJAUAN PUSTAKA DAN METODE PENGAMATAN…………6

A. Tinjauan Pustaka………..6

commit to user

x

2. Pengertian Kredit………..8

3. Pengertian Prosedur Kredit……….13

B. Metode Pengamatan………...18

BAB III DISKRIPSI LEMBAGA………...23

A. Sejarah Umum Perum Pegadaiaan………...…..23

1. Masa VOC………...23

2. Masa Penjajahan Inggris………...………...24

3. Masa Penjajahan Belanda………24

4. Masa Penjajahan Jepang………...………...25

5. Masa Perjuangan Kemerdekaan………..….26

6. Masa Sesudah Kemerdekaan Sampai Sekarang………...26

B. Sejarah Perum Pegadaian Cabang Karangpandan……….27

1. Status Hukum Perum Pegadaian Cabang Karangpandan...27

2. Struktur Organisasi Perum Pegadaian Cabang Karangpandan……….…………...……….28

3. Tugas Masing-Masing Jabatan di Perum Pegadaian Cabang Karangpandan………..………...………29

C. Gambaran Khusus Perum Pegadaian……….31

1. Maksud dan tujuan Perum Pegadaian………...…...31

2. Visi dan Misi Perum Pegadaian………...………32

3. Tugas dan Fungsi Perum Pegadaian………...…….32

4. Tujuan Pokok Perum Pegadaian………..33

commit to user

xi

6. Jasa atau Produk yang Ditawarkan………...34

BAB IV HASIL PENGAMATAN DAN PEMBAHASAN………..37

A. Prosedur Pemberian Kredit KCA………38

B. Prosedur Pemberian Kredit KREASI………..56

C. Pelelangan………...………...….60

BAB V PENUTUP………63

A. KESIMPULAN………..63

B. SARAN………..64

commit to user

xii

DAFTAR BAGAN

commit to user

xiii

DAFTAR TABEL

Tabel 1 Daftar Uang Pinjaman, Sewa Modal dan Biaya Administrasi Berdasarkan

Golongan Kredit.………..………..40

Tabel 2 Pengelompokan, dan Spesifikasi Barang Jaminan Berdasarkan Jenis

Barang Jaminan………..………42

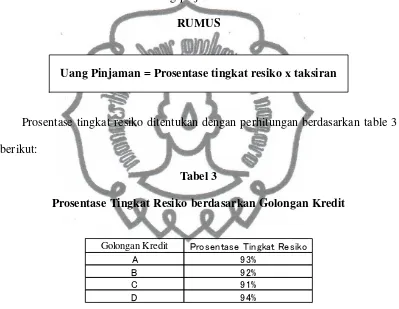

Tabel 3 Prosentase Tingkat Resiko………49 Tabel 4 Daftar Jumlah Barang Jaminan, Jumlah Taksiran, Jumlah Uang Pinjaman,

dan Jumlah Biaya Administrasi Berdasarkan Golongan Barang Jaminan

commit to user

xiv ABSTRAK

SITI NURJANAH, D1508121, PROSEDUR PEMBERIAN KREDIT DI PERUM PEGADAIAN CABANG KARANGPANDAN, Program Studi Manajemen Administrasi Diploma III, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sebelas Maret Surakarta, 2011, 66 halaman.

Perum Pegadaian adalah BUMN berupa Lembaga Keuangan Bukan Bank

yang kegiatannya menyediakan dana kepada masyarakat dalam bentuk kredit

untuk berbagai tujuan, atas dasar hukum gadai.

Alasan mengapa penulis memilih judul “Prosedur Pemberian Kredit di Perum Pegadaian Cabang Karangpandan”, dalam Tugas Akhir ini untuk menggambarkan pelaksanaan atau prosedur dalam pemberian kredit di Perum Pegadaian Cabang

Karangpandan.

Pelaksanaan pengamatan ini, menggunakan metode penelitian diskriptif yang

bertujuan untuk menggambarkan, memaparkan, dan menganalisa data yang ada

secara mendalam. Sumber data diperoleh dari informan, peristiwa/aktifitas,

tempat dan lokasi, serta dokumen serta arsip. Sedangkan untuk teknik

pengumpulan data dilakukan dengan wawancara, observasi, serta mengkaji

dokumen.dan arsip. Teknik yang digunakan yakni teknik analisis data kualitatif

yaitu pengambilan data yang bersifat khusus yang ada kaitannya dengan

permasalahan yang diamati.

Berdasarkan hasil analisis dari pengamatan yang dilakukan, dapat diperoleh

kesimpulan bahwa “Prosedur Pemberian Kredit di Perum Pegadaian Cabang Karangpandan” dimulai dari penyerahan barang jaminan, penaksiran barang jaminan hingga pada pelunasan dan pelelangan. Hal ini berkaitan dengan

dokumentasi dan pengelolaan data administratif perusahaan, pengelolaan barang

jaminan, serta pengawasan kredit dari nasabah, dalam kaitannya dengan profit dan

commit to user

xv ABSTRACT

SITI NURJANAH, D1508121, PROSEDUR PEMBERIAN KREDIT DI PERUM PEGADAIAN CABANG KARANGPANDAN, Administrative Management Program Diploma III studies, Faculty of Social and Political Sciences, University of Sebelas Maret Surakarta, 2011, 66 pages.

Perum Pegadaian is a form of state-owned Non-Bank Financial Institution

whose activities provide funds to communities in the form of loans for various

purposes, on the basis of fiduciary law.

The reason why the author chose the title "Prosedur Pemberian Kredit di

Perum Pegadaian Cabang Karangpandan", in the Final to illustrate the

implementation or procedures in the provision of credit in the Perum Pegadaian

Cabang Karangpandan.

Implementation of these observations, using descriptive research method that

aims to describe, explain, and analyze existing data in depth. Source data obtained

from informants, events / activities, places and locations, as well as documents

and archives. As for the techniques of data collection is done by interview,

observation, and review dokumen.dan archives. The technique used the qualitative

data analysis techniques that capture data that is specific to do with the problems

observed.

Based on the analysis of observations made, to the conclusion that "the

procedures in the Perum Pegadaian Cabang Karangpandan" starting from the

delivery assurance, assessment of the collateral until the redemption and auctions.

This relates to the documentation and administrative data management company,

managing collateral, and credit monitoring from the customer, in relation to the

commit to user

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Di era modernisasi dan kemajuan teknologi seperti saat ini, masyarakat

dituntut untuk selalu berkembang dan mengikuti jaman, mulai dari kegiatan

sehari-hari hingga pada kegiatan yang bersifat formal. Dalam modernisasi serta

kemajuan tersebut, tidak terlepas dari kebutuhan akan uang untuk membeli dan

membayar berbagai keperluan yang kian meningkat dengan macam, harga, dan

kegunaan yang bervariasi sesuai keperluan. Namun terkadang kebutuhan yang

ingin dibeli tidak dapat tercukupi dengan uang yang dimiliki. Jika sudah demikian

kita harus pandai-pandai mengatur pengeluaran dengan mengutamakan membeli

keperluan yang sangat penting, namun apabila uang yang dimiliki belum dapat

mencukupi, terpaksa harus menunda atau bahkan memupuskan keinginan kita

tersebut karena keterbatasan biaya. Namun apabila memang sangat diperlukan

dapat kita dapatkan dana dengan mencari pinjaman dari berbagai sumber dana

yang ada.

Apabila dana yang kita butuhkan jumlahnya besar dan dalam jangka pendek

relatif sulit, itupun hanya dapat dilakukan di bank dengan berbagai persyaratan

yang rumit, serta memakan waktu yang lama karena perlu diadakan analisis yang

mendalam oleh bagian kredit di bank tersebut. Namun jika dana yang dibutuhkan

relatif kecil tidak begitu sulit untuk mendapatkan pinjaman, banyak tersedia

sumber dana yang murah dan cepat disekitar kita, mulai dari meminjam ke

tetangga, tukang ijon, atau meminjam pada lembaga keuangan lainnya.

commit to user

2

bisa langsung menjual barang-barang berharga tersebut untuk mendapatkan dana

yang diinginkan. Namun resikonya barang-barang berharga kita akan hilang dan

sulit untuk kembali. Selain itu, jumlah uang yang kita peroleh terkadang lebih

besar dari yang kita inginkan, sehingga melebihi target dan cenderung pada

pemborosan.

Untuk mengatasi masalah tersebut, dimana kebutuhan akan dana dapat

dipenuhi tanpa harus kehilangan barang-barang berharga, maka masyarakat dapat

menjaminkan barang-barangnya pada lembaga tertentu. Barang yang dijaminkan

tersebut, suatu saat dapat ditebus kembali setelah uang pinjamannya dilunasi.

“Kegiatan menjaminkan barang-barang berharga untuk memperoleh sejumlah

uang dan dapat ditebus kembali setelah jangka waktu tertentu tersebut, disebut

juga dengan usaha gadai. Menurut kitab Undang-undang Hukum Perdata Pasal

1150, gadai adalah hak yang diperoleh seorang yang mempunyai piutang atas

suatu barang bergerak”.(Bank dan Lembaga Keuangan Lain, 2006:212). Barang bergerak adalah barang-barang yang dianggap berharga dan memiliki nilai

ekonomi tertentu serta dapat dipindah tangankan, misalnya perhiasan emas, batu

mulia, peralatan elektronik, kendaraan, dll.

Dengan usaha gadai tersebut, masyarakat tidak perlu takut kehilangan

barang-barang berharga mereka. “Pegadaian adalah satu-satunya BUMN yang secara resmi mempunyai ijin untuk melaksanakan kegiatan Lembaga Keuangan

berupa pembiayaan dalam bentuk penyaluran dana ke masyarakat atas dasar

hukum gadai seperti dimaksud dalam kitab Undang-Undang Hukum Perdata pasal

commit to user

3

barang-barang tersebut serta membawa identitas diri seperti KTP. Diloket penaksir

barang-barang tersebut barang akan di nilai dan petugas akan menawarkan

beberapa nilai gadai dari barang tersebut, berupa nilai minimum dan nilai

maksimum. “Nilai gadai adalah nilai yang menggambarkan besarnya batas jumlah pinjaman yang diperoleh dengan menggunakan barang yang bersangkutan” (Bank dan Lembaga Keuangan Lain, 2006:211). Setelah mendapatkan persetujuan

Kepala Kantor Cabang dan terjadi kesepakatan maka kredit dapat dicairkan.

Bila penggadai tidak dapat menebus kembali barang jaminan mereka,

pegadaian dengan sepengetahuan pemilik barang akan melelang barang-barang

tersebut. Lelang adalah proses penjualan barang, dimana barang yang

bersangkutan akan dijual kepada penawar yang berani membeli dengan harga

tertinggi.“Proses lelang dilakukan untuk mendapatkan dana guna melunasi seluruh kewajiban nasabah kepada Perum Pegadaian, yang terdiri dari pokok

pinjaman, sewa modal (bunga), biaya lelang. Apabila dalam proses lelang terjadi

kelebihan dana dari jumlah yang dibutuhkan untuk melunasi pinjaman, maka

kelebihan dana tersebut akan dikembalikan kepada penggadai yang bersangkutan

dengan batas pengambilan selama 1 tahun”.(Credit Manajement Handbook 2006:211).

Dalam realisasinya di Perum Pegadaian Cabang Karangpandan prosedur

pemberian kredit telah sesuai dengan prosedur yang ada, mulai dari persyaratan,

pelaksanaan hingga pada pelunasan dan pelelangan barang jaminan, karena hal ini

berkaitan dengan pelayanan pinjaman, dokumentasi dan pengelolaan data

administratif perusahaan, pengelolaan barang jaminan, serta pengawasan kredit,

commit to user

4

Dengan demikian dapat disimpulkan, bahwa Pegadaian adalah satu-satunya

BUMN yang secara resmi mempunyai ijin untuk melaksanakan kegiatan Lembaga

Keuangan berupa pembiayaan dalam bentuk penyaluran dana ke masyarakat atas

dasar hukum gadai kepada masyarakat luas terutama kalangan menengah kebawah

dengan prosedur yang mudah dan sederhana atas dasar hukum gadai dengan

menjaminkan barang-barang berharga mereka, seperti perhiasan emas, berlian,

kendaraan bermotor, atau BPKB kendaraan bermotor, sesuai standart yang

ditentukan. Sesuai dengan slogannya, “Mengatasi Masalah Tanpa Masalah”.

Masyarakat tidak perlu khawatir jika tidak ingin barang yang dijaminkannya

hilang, karena dapat diambil kembali bila pinjaman telah dilunasi. Hal tersebut

adalah kelebihan dari Perum Pegadaian, juga hal yang membuatnya khas dan

berbeda dengan lembaga keuangan lainnya.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan diatas, maka

penulis merumuskan masalah sebagai berikut :

Bagaimana Prosedur Pemberian Kredit di Perum Pegadaian Cabang

Karangpandan.

C. Tujuan Pengamatan

Pengamatan ini memiliki beberapa tujuan, meliputi:

1. Tujuan Operasional : Mengetahui, menguraikan dan menerangkan

pelaksanaan Prosedur Pemberian Kredit di Perum Pegadaian Cabang

commit to user

5

2. Tujuan Fungsional : Dapat memberikan masukan bagi Perum Pegadaian

Cabang Karangpandan, berguna sebagai ilmu pengetahuan, dan pertimbangan

dalam pemberian kredit.

3. Tujuan Individual : Untuk memenuhi syarat dalam memperoleh sebutan Ahli

Madya pada Program Diploma III Manajemen Administrasi Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sebelas Maret Surakarta.

D. Manfaat Pengamatan

1. Memberi gambaran mengenai Prosedur Pemberian Kredit pada Perum

Pegadaian Cabang Karangpandan.

2. Bahan pembelajaran dan referensi bagi semua pihak yang

commit to user

6 BAB II

TINJAUAN PUSTAKA DAN METODE PENGAMATAN

A. Tinjauan Pustaka

1. Pengertian Prosedur

Dalam Kamus Besar Bahasa Indonesia (1996:791), pengertian prosedur adalah:

a. Tahap-tahap kegiatan untuk menyelesaikan suatu aktifitas.

b. Metode langkah-demi langkah secara eksak dalam memecahkan suatu

problem.

Menurut Zulkifli Amsyah (1977 :11) dalam bukunya Manajemen Sistem

Informasi, dijelaskan sebagai berikut:

“Prosedur adalah aturan permainan/ langkah-langkah aturan yang harus dipatuhi oleh masing-masing unit dalam rangka kerjasama melancarkan arus

informasi, prosedur umumnya mencangkup kegiatan yang harus dialakukan

pada saat, waktu, atau periode, tertentu, atau dengan arah dan tujuan

tertentu”.

“Prosedur terdiri dari rangkaian peraturan yang harus diikuti untuk mencapai tujuan tertentu, tapi peraturan belum tentu merupakan bagian dari prosedur.

Prosedur harus mendapat perhatian serius dalam manajemen administrasi

perkantoran. Setiap uraian pekerjaan harus didukung oleh prosedur kerja yang

baik. Prosedur merupakan :

1. Metode yang dibutuhkan untuk menangani aktivitas–aktivitas yang akan datang,

2. Urutan aktivitas untuk mencapai tujuan tertentu,

3. Pedoman untuk bertindak”. (Ida Nuraida, Manajemen Administrasi Perkantoran 2008 : 35).

“Prosedur adalah bagian program yang berisi serangkaian langkah – langkah tertentu. Pada dasarnya prosedur hampir sama dengan sub event, tetapi untuk

menjalankan perintah yang ada dalam sub prosedur tidak menggunakan event

sebagai pemicu, melainkan harus dipanggil dengan mengetikkan nama

commit to user

7

Menurut The Macquarie Dictionary dalam Rochayah Machali. (2009 : 91).

” A procedure is the actor manner of proceeding in any action or process. Prosedur adalah perbuatan/cara kerja dalam segala tindakan/proses.

”Prosedur adalah suatu urut – urutan pekerjaan kerani (clerical), biasanya melibatkan beberapa orang dalam satu bagian atau lebih, disusun untuk menjamin

adanya perlakuan yang seragam terhadap transaksi – transaksi perusahaan yang sering terjadi”.(W. Gerald Cole dalam Dr. Zaki Badriwan, M. Sc, 2002 : 3).

Menurut Moekijat ( 1990 : 435 ) dalam Kamus Manajemen yang disusun oleh

Tim Penyusun Kamus Manajemen, menyatakan bahwa :

1. Suatu prosedur berhubungan dengan pemilihan dan penggunaan arah

tindakan tertentu sesuai dengan kebijaksanaan – kebijaksanaan yang telah ditentukan.

2. Prosedur memberikan urutan waktu ( cronologis ) kepada tugas – tugas dan menentukan jalan dari serangkaian tugas dan kebijaksanaan – kebijaksanaan ke arah yang telah ditentukan terlebih dahulu.

3. Suatu prosedur adalah serangkaian tugas yang saling berhubungan yang

merupakan urutan menurut waktu dan cara – cara tertentu untuk melakukan pekerjaan yang harus diselesaikan.

4. Urutan secara kronologis ( menurut waktu ) dari tugas – tugas ini merupakan ciri tiap prosedur. Biasanya suatu prosedur meliputi bagaimana, bilamana,

dan oleh siapa masing – masing tugas harus diselesaikan.

5. Prosedur – prosedur menggambarkan cara atau metode dengan mana pekerjaan akan terselesaikan.

Prosedur adalah faktor yang sangat penting dalam pelaksanaan tugas atau

pekerjaan dan tidak hanya dalam bidang kegiatan operasional, tetapi juga bidang

pekerjaan kantor.

commit to user

8

prosedur adalah rangkaian tatacara / peraturan yang berupa urutan seri tugas dan

kegiatan yang bersifat tetap dan harus dipatuhi oleh masing-masing unit dalam

rangka kerjasama melancarkan arus informasi, untuk mencapai tujuan tertentu.

2. Pengertian Kredit

Kredit dalam bahasa latin yaitu credo yang berarti I believe, I trust, saya

percaya atau saya menaruh kepercayaan. Credo berasal dari kombinasi bahasa

sansekerta cred yang berarti kepercayaan (trust) dan bahasa latin do yang berarti

saya menaruh, dalam kata kerjanya menjadi credere dan creditum yang berarti

menaruh atau memberikan kepercayaan. ( Credit Manajemen Handbook 2006 : 3).

Sedangkan secara etimologi berasal dari bahasa yunani yaitu credere yang

berarti kepercayaan, kepercayaan yang dimaksud adalah suatu keyakinan bahwa

uang yang diberikan akan dapat dikembalikan tepat pada waktunya sesuai dengan

kesepakatan kedua belah pihak yang tertuang dalam akte perjanjian kredit,

Arti Kredit dalam UU No.7 Tahun 1992 (UU Perbankan) adalah :

“Penyediaan uang atau tagihan yang disamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan

pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan

jumlah imbalan atau pembagian hasil keuntungan”.

“Kredit adalah penyerahan barang, jasa, atau uang dari satu pihak (kreditur/pemberi pinjaman) atas dasar kepercayaan kepada pihak lain

(nasabah/pengutang/borrower) dengan janji membayar dari penerima kredit

kepada pemberi kredit pada tanggal yang telah disepakati kedua belah

commit to user

9

Dari beberapa pengertian kredit diatas, dapat disimpulkan bahwa kredit

adalah penyerahan barang, jasa, atau uang atas dasar kepercayaan yang diberikan

oleh kreditur kepada debitur, dengan janji melunasi utangnya setelah jangka

waktu tertentu dengan jumlah imbalan atau pembagian hasil keuntungan.

a. Tujuan Kredit

Adapun unsur safety dan unsur profitability yang saling berkaitan dengan

tujuan kredit (Credit Manajemen Handbook 2006 : 6-7):

1. Safety atau keamanan yaitu prestasi yang diberikan dalam bentuk

uang, barang, atau jasa, itu betul-betul terjamin pengembaliannya,

sehingga keuntungan/profitability yang diharapkan dapat terwujud.

2. Profitability atau keuntungan merupakan tujuan utama dari

pemberian kredit berupa bunga yang diterima.

b. Unsur-Unsur Kredit

Kredit diberikan atas dasar kepercayaan sehingga pemberian kredit

dapat diartikan pemberian kredit, dimana prestasi yang diberikan

benar-benar diyakini dapat diberikan sesuai jangka waktu tertentu.

Adapun unsur-unsur dalam kredit, sebagai berikut :

1. Adanya kedua belah pihak selaku pelaku kredit yang berfungsi

sebagai kreditur (pemberi pinjaman), dan debitur (penerima

pinjaman).

2. Adanya kepercayaan, yang diberikan kreditur kepada debitur atas

commit to user

10

3. Adanya persetujuan atau kesepakatan, antara nasabah dan kreditur

mengenai janji pembayaran serta pelunasan kredit yang telah

diberikan.

4. Penyerahan barang, jasa, atau uang dari pemberi kredit kepada

penerima kredit.

5. Adanya unsur waktu (time element), merupakan unsur essensial

kredit, kredit didapat dari unsur waktu, yakni jangka waktu

mengangsur dan pelunasan kredit.

6. Degree of risk atau unsur resiko, baik resiko di sisi pihak pemberi

kredit yaitu resiko gagal bayar baik karena kegagalan usaha maupun

ketidakmampuan membayar atau ketidaksediaan membayar. Dari sisi

pihak penerima kredit yaitu kecurangan dari pihak kreditur, baik

berupa bunga yang terlampau tinggi ataupun kelicikan pihak kreditur

yang memang ingin memiliki barang yang dijaminkan atas pinjaman

yang diberikan.

7. Adanya unsur bunga sebagai kompensasi (prestasi) kepada pemberi

kredit, bagi kreditur bunga terdiri dari berbagai kompensasi seperti

biaya modal, biaya umum, risk premium, dsb.

c. Fungsi Kredit

Fungsi kredit secara luas antara lain:

1. Meningkatkan daya guna uang

Para penabung menyimpan uangnya dalam bentuk giro, deposito,

dan tabungan. Dalam presentasi tertentu uang tersebut akan ditingkatkan

commit to user

11

upaya membangun, memperluas, ataupun memperbaiki usaha mereka

guna mencapai tujuan dan kemakmuran bersama.

2. Meningkatkan daya guna suatu barang

Produsen dengan bantuan kredit dapat lebih meningkatkan daya guna

suatu barang yang berawal dari bahan mentah yang diproduksi menjadi

bahan jadi.

3. Meningkatkan peredaran dan lalu lintas uang

Kredit memberikan peluang kepada masyarakat untuk meningkatkan

penggunaannya, sehingga peredaran uang semakin lancar dan merata.

4. Meningkatkan gairah berusaha masyarakat

Kegiatan perekonomian yang semakin meningkat haruslah diiringi

dengan kemampuan ekonomi, selaras dengan fungsi kredit untuk

meningkatkan kemampuan ekonomi yang mendukung perkembangan

kegiatan ekonomi.

5. Sebagai alat stabilisasi ekonomi

Untuk menekan arus inflasi dan terlebih lagi untuk usaha

pembangunan ekonomi, kredit memegang peranan penting untuk

mendukung perekonomian yang sehat, namun jika keadaan ekonomi

kurang sehat adapun langkah-langkah stabilisasi ekonomi antara lain:

a. Pengendalian inflasi,

b. Peningkatan eksport,

c. Rehabilitasi sarana,

d. Pemenuhan kebutuhan pokok rakyat.

commit to user

12 pembangunan ekonomi.

6. Sebagai jembatan untuk meningkatkan pendapatan nasional

Pengusaha menggunakan kredit untuk meningkatkan usahanya,

dengan demikian pengusaha tersebut akan mendapatkan profit yang

meningkat secara terus menerus sehingga meningkatkan kemampuan

untuk melakukan eksport, dengan demikian pajak yang diterima Negara

pun juga akan meningkat, sehingga penghasilan Negara juga meningkat

serta taraf hidup rakyatnya juga otomatis akan semakin sejahtera.

7. Sebagai alat hubungan ekonomi Internasional

Demi meningkatkan hubungan persahabatan, negara-negara kaya

memberikan pinjaman kredit kepada negara-negara berkembang atau

sedang dalam pembangunan.

d. Jenis-Jenis Kredit

Berdasarkan pemanfaatan dana kredit oleh nasabah dalam buku

Manajemen Handbook (2006 : 11), maka kredit dibagi menjadi beberapa

jenis, antara lain yaitu:

1. Kredit dilihat dari Sisi Kegunaan

a. Kredit Investasi

Merupakan kredit jangka panjang yang biasanya digunakan untuk

perluasan usaha dan membangun proyek baru atau untuk keperluan

rehabilitas.

commit to user

13

Merupakan kredit yang diberikan untuk membantu pembiayaan dana

operasional suatu badan usaha.

2. Kredit dilihat dari Segi Jangka Waktu

Berdasarkan Undang-Undang No. 14 Tahun 1967 tentang

Pokok-Pokok Perbankan, jenis-jenis kredit dilihat dari jangka waktunya

terdiri dari:

a. Kredit Jangka Pendek

Yaitu kredit yang berjangka waktu maksimal 1 tahun.

b. Kredit Jangka Menengah

Yaitu kredit yang berjangka waktu 1 sampai 3 tahun.

c. Kredit Jangka Panjang

Yaitu kredit yang berjangka waktu diatas 5 tahun. Umumnya berupa

kredit investasi untuk menambah modal perusahaan dalam rangka

melakukan rehabilitasi, perluasan atau pendirian proyek baru.

3. Pengertian Prosedur Kredit

Menurut Kasmir dalam bukunya, Dasar-Dasar Perbankan (2002 : 103):

“Prosedur pemberian kredit adalah tahap-tahap yang harus dilakui sebelum suatu kredit diputuskan untuk dikucurkan”.

Sedangkan pengertian prosedur perkreditan oleh Dr.Veithzal Rivai dan Andria

Permata Veithzal (Credit Manajement Handbook 2006 : 189)

“Prosedur perkreditan meliputi ketentuan dan syarat atau yang harus dilakukan sejak nasabah mengajukan permohonan kredit sampai kredit tersebut dilunasi oleh

nasabah dan jenis kredit tertentu yang mempunyai kekhususan dalam

prosedurnya”.

commit to user

14

“Prosedur perkreditan adalah ketentuan, syarat-syarat atau petunjuk tindakan-tindakan yang harus dilakukan sejak diajukan permohonan nasabah

sampai dengan lunasnya suatu kredit yang diberikan oleh bank”.

Dari beberapa penjelasan diatas dapat disimpulkan bahwa prosedur

perkreditan adalah tahap-tahap yang meliputi ketentuan dan syarat yang harus

dilakukan nasabah, sebelum kredit tersebut dikucurkan.

Tujuan utama dari prosedur kredit dalam buku Credit Manajement Handbook

(2006 : 28) adalah:

1. Memberikan ketegasan atau tugas-tugas dari seorang account officer,

sehingga akan lebih memperjelas wewenang dan tanggung jawab account

officer tersebut.

2. Agar flow of document dapat diikuti dan diketahui dengan jelas.

3. Memperlancar arus pekerjaan.

Prosedur ini berlaku baik untuk permohonan kredit baru, perpanjangan yang

berlaku secara umum untuk setiap jenis kredit, baik untuk kredit modal kerja

maupun untuk kredit investasi. Beberapa jenis kredit tertentu memiliki

kekhususan dalam ketentuan dan prosedurnya. Urutan langkah-langkah yang

lazim dalam prosedur perkreditan yakni meliputi:Permohonan Kredit, Penyidikan

atau Analisis, Keputusan atas Permohonan Kredit, Penolakan Permohonan Kredit,

Persetujuan Permohonan Kredit, Pencairan Fasilitas Kredit, dan Pelunasan

commit to user

15 a. Permohonan Kredit

Permohonan kredit di Perum Pegadaian yaitu dilakukan diawali dengan

penyerahan barang jaminan oleh nasabah kepada petugas penaksir kemudian

pengisian surat permohonan kredit.

b. Penyidikan atau Analisis Kredit

Analisis kredit ( 2006:287 ) adalah kajian yang dilakukan untuk

mengetahui kelayakan dari suatu permasalahan kredit. Melalui hasil analisis

kreditnya dapat diketahui apakah usaha nasabah layak (feasible), marketable

(hasil usaha dapat dipasarkan) dan profitable (menguntungkan) serta dapat

dilunasi tepat waktu.

Analisis kredit dimulai dengan melakukan penelitian berkas permohonan

kredit, dalam Perum Pegadaian dalam analisis kredit juga terjadi proses

penaksiran barang jaminan, hal ini dilakukan untuk mengetahui nilai

ekonomis, dan kelayakan dari barang yang akan digadaikan atau juga disertai

beberapa peretimbangan untuk mengetahui kemampuan dan kemauan

nasabah dalam melunasi pinjamannya.

Umumnya analisis kredit dilakukan dengan memenuhi prinsip 5C

(Dasar-Dasar Perbankan 2002 :117-119) sebagai berikut:

1. Character

Character adalah penilaian moral, watak atau sifat-sifat calon

nasabah yang positif kooperatif, rasa tanggungjawab dan kejujuran dalam

kehiduapan pribadi dan kehidupan masyarakat calon nasabah. Hal ini

dilakukan untuk mengetahui sampai sejauh mana kemauan nasabah untuk

commit to user

16 telah ditetapkan.

2. Capital

Capital adalah jumlah dana atau modal sendiri yang dimiliki oleh

calon nasabah. Semakin besar modal sendiri yang dimiliki calon debitur

atas usahanya akan semakin tinggi kesungguhan calon nasabah dalam

menjalankan usahanya dan kreditur akan merasa lebih yakin dalam

memberikan kredit. Modal sendiri juga diperlukan untuk alat

kesungguhan dan tanggungjawab nasabah dalam menjalankan usahanya

karena ikut menanggung resiko terhadap gagalnya usaha.

3. Capacity

Capacity adalah kemampuan yang dimiliki calon nasabah dalam

menjalankan usahanya guna memperoleh laba yang diharapkan. Hal ini

dilakukan untuk mengetahui atau mengukur sampai sejauhmana calon

nasabah mampu untuk mengembalikan atau melunasi utang-utangnya

( abilityto pay ) secara tepat waktu dari usaha yang diperolehnya.

4. Collateral

Dalam Perum Pegadaian colleteral adalah kemampuan nasabah

dalam memberikan jaminan terhadap fasilitas kredit yang diberikan. Hal

ini dilakukan untuk menanggulangi resiko yang mungkin terjadi, yakni

saat nasabah tidak dapat melunasi pinjamannya. Jika hal tersebut terjadi

jaminan akan di pindah tangankan kepemilikannya kepada kreditur untuk

commit to user

17

5. Condition of Economy

Condition of Economy, yaitu situasi dan kondisi politik, sosial,

ekonomi, budaya yang mempengaruhi keadaan perekonomian pada suatu

saat yang kemungkinannya mempengaruhi kelancaran usaha calon

debitur.

Umumnya analisis permohonan kredit yang dilakukan Perum Pegadaian

ialah dengan melakukan penaksiran barang jaminan serta survai langsung ke

tempat tinggal serta tempat usaha calon nasabah untuk mengetahui

kelayakan serta memperoleh keyakinan untuk menentukan pencairan kredit.

Tujuan utama analisis permohonan kredit adalah untuk memperoleh

keyakinan apakah nasabah mempunyai kemauan dan kemampuan memenuhi

kewajiban pihak kreditur secara tertib, baik pembayaran pokok pinjaman

maupun bunganya, sesuai dengan kesepakatan nasabah dengan kreditur.

c. Keputusan atas Permohonan Kredit

Pihak yang berwenang memberikan Keputusan atas Permohonan

Kredit di Perum Pegadaian Cabang Karangpandan adalah Kepala Kantor

Cabang atau Manajer Cabang. Keputusan diambil dengan beberapa

pertimbangan seperti taksiran barang jaminan, penilaian kelayakan usaha,

dll sebagai pertimbangan bahwa kredit layak dicairkan atau tidak.

d. Penolakan atas Permohonan Kredit

Di Perum Pegadaian Cabang Karangpandan, penolakan kredit terjadi

apabila kredit dinyatakan tidak memenuhi persyaratan dan atau tidak

commit to user

18 e. Persetujuan Permohonan Kredit

Persetujuan ditandai dengan telah dipenuhi persyaratan dan terjadinya

kesepakatan antara pihak kreditur dan debitur yang kemudian dilakukan

penandatanganan surat perjanjian kredit.

f. Pencairan Fasilitas Kredit

Pencairan kredit dapat dilakukan apabila keputusan Kepala Kantor

Cabang mengabulkan permohonan kredit nasabah, ditandai dengan

diterbitkannya surat perjanjian kredit dan selanjutnya nasabah akan menerima

sejumlah uang pinjaman sesuai dengan kesepakatan sebelumnya.

g. Pelunasan Fasilitas Kredit

Pelunasan kredit pada Perum Pegadaian dilakukan dengan cara melunasi

secara langsung atau mengangsur secara rutin setiap bulan untuk jangka

waktu yang telah ditetapkan, hal ini dilakukan sebagai bentuk pengawasan

atas kredit yang diberikan, serta meringankan nasabah dalam hal pelunasan

kredit. Pada saat pelunasan kredit, nasabah akan mendapatkan barang yang

dijaminkannya kembali, setelah nasabah melunasi semua pinjamannya.

B. Metode Pengamatan

Metode pengamatan yang digunakan dalam pengamatan ini adalah metode

penelitian diskriptif yaitu penelitian tentang data yang dikumpulkan dan

dinyatakan dalam bentuk kata-kata dan gambar. Metode penelitian kualitatif

bertujuan untuk menggambarkan, memaparkan, dan menganalisis data yang ada

commit to user

19 1. Lokasi Pengamatan

Pengamatan dengan judul “Prosedur Pemberian Kredit di Perum Pegadaian

Cabang Karangpandan” dilaksanakan dengan mengambil lokasi di Kantor Perum

Pegadaian Cabang Karangpandan yang beralamat di Jl. Klatak Rt 01/Rw 01

Karangpandan, Kecamatan Karangpandan, Kabupaten Karanganyar.

2. Jenis Pengamatan

Sesuai dengan masalah yang diajukan dalam pengamatan ini, dimana

pengamatan lebih menekankan pada masalah proses atau prosedur, maka

jenis pengamatan yang sesuai adalah pengamatan deskriptif. Jenis

pengamatan ini akan mampu menangkap berbagai informasi teliti dan

mendalam,. Kepentingan pokoknya diletakkan pada peristiwa-peristiwa

nyata, bukan pada sekedar laporan yang ada. ( HB. Sutopo, 2002 : 183 ).

3. Sumber Data

Pemilihan sumber data harus sesuai dan tepat menyangkut

kelengkapan data dan informasi yang dibutuhkan sebagai bahan yang

diperlukan dalam suatu pengamatan.

Adapun sumber data menurut H.B. Sutopo (2002 : 49-54) secara

menyeluruh dapat dikelompokan sebagai berikut:

a. Narasumber (Informan)

Dalam pengamatan ini, posisi sumber data berupa manusia (narasumber)

sangat penting sebagai individu yang memiliki informasi. Dalam pengamatan

ini narasumber yang sesuai dalam pengumpulan data di Perum Pegadaian

Cabang Karangpandan adalah Kepala Kantor Cabang karena beliau telah

commit to user

20 tersebut.

b. Peristiwa atau aktifitas

Data atau informasi dapat dikumpulkan dari peristiwa, aktifitas, atau

perilaku sebagai sumberdata yang berkaitan dengan sasaran pengamatanya.

Dari pengamatan pada peristiwa atau aktifitas, penulis bisa mengamati secara

langsung dan pasti bagaimana proses administrasi terjadi secara pasti karena

menyaksikan sendiri secara langsung. Penulis harus dapat mengetahui

kejadian atau peristiwa yang terjadi di Lokasi Pengamatan yang berupa

kegiatan-kegiatan yang berkaitan dengan masalah yang diteliti.

c. Tempat atau Lokasi

Informasi mengenai kondisi dari lokasi peristiwa aktifitas bisa digali

lewat lokasinya. Dari permasalahan lokasi Perum Pegadaian dan

lingkungannya peneliti bisa secara cermat mengkaji dan secara kritis

menarik kemungkinan simpulan yang berkaitan dengan permasalahan

pengamatan. Letak Perum Pegadaian yang Strategis, yakni terletak di dekat

pasar dan terminal Karangpandan memungkinkan banyak nasabah yang

mencari pinjaman kesana.

d. Dokumen dan Arsip

Dokumen dan arsip merupakan bahan tertulis yang bergayutan dengan

suatu peristiwa atau aktifitas tertentu, yang berupa rekaman tertulis. Dalam

mengkaji dokumen pengamatan sebaiknya tidak hanya mencatat apa yang

tertulis tetapi juga berusaha menggali dan menangkap makna yang tersirat

dari dokumen tersebut. Dokumen dan arsip perlu diperdalam dan dipahami,

commit to user

21

memperdalam pengamatan di Perum Pegadaian Cabang Karangpandan.

4. Teknik Pengumpulan Data

Sesuai dengan jenis pengamatan yaitu deskriptif, dan jenis sumber

data yang dimanfaatkan, maka teknik pengumpulan data yang akan

digunakan penulis adalah sebagai berikut :

1. Wawancara

Sumber data yang sangat penting dalam pengamatan diskriptif adalah

berupa manusia yang dalam posisi sebagai narasumber atau informan. Untuk

mengumpulkan informasi dari sumber data ini diperlukan teknik wawancara

yang dalam pengamatan diskriptif, khususnya dilakukan dalam bentuk

wawancara mendalam. Tujuan melakukan wawancara adalah untuk

menyajiakan konstruksi saat sekarang dalam suatu konteks mengenai para

pribadi, peristiwa, aktifitas, organisasi, perasaan, motivasi, tanggapan atau

persepsi, tingkat dan bentuk keterlibatan, dan sebagainya, untuk

merekonstruksi beragam hal sebagai bagian dari pengalaman masa lampau

dan memproyeksikan hal-hal itu dikaitkan dengan harapan yang biasa terjadi

dimasa yang akan datang. (HB.Sutopo 2002 :58).

2. Observasi

Teknik observasi digunakan untuk menggali data dari sumber data yang

berupa peristiwa, tempat atau lokasi, dan benda, serta rekaman gambar. Dan

teknik observasi yang penulis gunakan adalah teknik observasi berperan

penuh, dimana peneliti memang memiliki peran dalam lokasi studinya, dan

benar-benar terlibat dalam suatu kegiatan yang ditelitinya.

commit to user

22

Dokumen tertulis dan arsip merupakan sumber data yang memiliki posisi

penting dalam penelitian kualitatif tentang kondisi atau peristiwa terutama

bila sasaran kajian mengarah pada latar belakang atau berbagai peristiwa

yang terjadi dimasa lampau yang sangat berkaitan dengan kondisi atau

peristiwa dimasa kini yang sedang diteliti.(HB.Sutopo 2002:69).

5. Teknik Analisis Data

Dalam pengamatan ini penulis menggunakan teknik analisis data

kualitatif yaitu pengambilan data yang bersifat khusus yang ada

kaitannya dengan permasalahan yang diamati.

Teknik analisis data kualitatif sebagai cara penjabaran terhadap data-data

yang telah diperolah berdasarkan study litterateur yang telah diperoleh tersebut

disusun dalam bentuk pengumpulan data, sajian data dan selanjutnya diambil

commit to user

23 BAB III

DISKRIPSI LEMBAGA

A. Sejarah Umum Pegadaian

Pegadaian berasal dari Negara Italy Utara, lalu berkembang ke dataran Eropa

dan masuk ke Indonesia dibawa oleh Vereenigde Oost indische Compagnie

(VOC), suatu maskapai perdagangan dari negeri Belanda. Pada mulanya

perusahaan dikelola dan dilaksanakan oleh pihak swasta, tapi sejak tanggal 1 April

1901 dengan stablad No. 131 tertanggal 12 Maret 1901 mulai dikelola oleh

pemerintah dengan didirikan Kantor Pegadaian Negara di Sukabumi, Jawa Barat.

Dalam perkembangannya hingga saat ini, Perum Pegadaian telah mengalami

beberapa periode pemerintahan yaitu:

1. Masa VOC

Pada jaman pendudukan VOC di Indonesia, yang pada awalnya memiliki

tujuan untuk berdagang. Mungkin karena mengetahui pada masa itu penduduk

Indonesia masih terbelakang dalam segala hal, terpisah-pisah tetapi tanahnya

subur, membuat mereka tertarik menguasai bumi Nusantara demi menguasai

perekonomian penduduk dan persaingan perdagangan dengan negara-negara

Eropa Barat lain seperti Spanyol dan Portugal. Dalam rangka memperlancar

kegiatan perekonomiannya, VOC mendirikan sebuah bank, yaitu bank Van

Leening yang selain memberikan kredit dengan system gadai juga bertindak

sebagai wesel bank. Bank Van Leening yang sudah ada di negeri Belanda tersebut

baru didirikan di Batavia atas prakarsa Gubernur Jendral Van Imhiof (1745-1750)

pada tanggal 20 Agustus 1746. Bank Van Leening inilah yang menjadi cikal-bakal

commit to user

24

pemerintah (VOC) pihak swasta dengan perbandingan modal 2/3 modal

pemerintah dan 1/3 modal swasta.

2. Masa Penjajahan Inggris (1811-1816)

Pada masa itu Gubernur Jendral Thomas Stamford Rafles sebagai pimpinan

tertinggi tidak menyetujui bank Van Leening harus dilaksanakan sendiri oleh

pemerintah, berdasarkan pertimbangan tersebut, bank Van Leening dibubarakn

pada tahun1811. Sebagai gantinya dikeluarkan peraturan bahwa setiap orang

boleh mendirikan usaha pegadaian dengan ijin (licentie) dari pemerintah daerah

setempat asalkan sanggup membawa sejumlah uang atau paket tertentu kepada

pemerintahޔdengan sebutan Licentie Stelsel. Namun ada dampak buruk dengan

adanya Licentie Stelsel yang menumbuhkan praktek lintah darat dan dirasakan

kurang menguntungkan pemerintah, sehingga Pada tahun 1814 Pemerintah

mengganti Licentie Stelsel menjadi Pacht Stelsel, namun tetap membawa dampak

yang sama dengan pola Licentie Stelsel.

3. Masa Penjajahan Belanda (1816-1942)

Pacht Stelsel pada tahun 1843 telah dijalankan diseluruh Indonesia kecuali

daerah Periangan, Surakarta dan Yogyakarta. Pada tahun 1848 ditetapkan tarif

bunga (rente tarief) dan Pacht Stelsel menjadi monopoli.

Pada tahun 1856 Pemerintah Belanda mengadakan penelitian terhadap Pacht

Stelsel dari penelitian tersebut diketahui adanya penyimpangan antara lain:

1. Menaikkan suku bunga

2. barang jaminan yang tidak ditebus pada waktu yang telah ditentukan

commit to user

25

Pada tahun 1880 timbul keinginan pemerintah untuk menangani sendiri

dengan tujuan agar hal-hal yang merugikan dapat berakhir.

Pada tahun 1880 VOC dibubarkan, dan selanjutnya Indonesia langsung

berada dibawah kekuasaan Belanda. Keberadaan lembaga kredit bank Van

Leening tersebut semakin dipertegas. Gubernur Jenderal Daendels mengeluarkan

peraturan yang terperinci, yaitu jenis barang yang dapat digadaiakan, seperti emas,

perak, permata,kain dan sebagian kecil perabot rumah tangga yang dapat disimpan

dalam kurun waktu relatif singkat.

4. Masa Penjajahan Jepang (1943-1945)

Bangsa Jepang menduduki Indonesia pada tanggal 8 Maret 1942, terkait

dengan ambisinya, untuk menaklukan Asia dalam Perang Dunia II. Mereka

mengetahui bahwa di Pegadaian tersimpan barang berharga masyarakat, Jepang

kemudian memutuskan agar barang-barang jaminan yang berupa emas dan

permata dijual kepada tentara di Nippon, dan lelang barang-barang berharga

berupa emas, permata, dan logam mulia lainnya di Pegadaian dihapuskan.

Jawatan Pegadaian dalam bahasa Jepang disebut Sitji Eigeikyuku, dipimpin oleh

orang Jepang bernama Ohno-San dengan wakilnya Mr. Soubari.

Sepanjang masa kependudukan jepang, Perang Dunia masih tetap

berlangsung sehingga pemerintah Jepang belum dapat berbuat banyak di

Indonesia selain melakukan penindasan dan menguras harta rakyat, sehingga

kehidupan rakyat pada masa itu semakin miskin dan dan tidak lagi memiliki

commit to user

26 5. Masa Perjuangan Kemerdekaan

Struktur organisasi pada masa Perang kemerdekaan, secara garis besar tidak

jauh dengan struktur di jaman Belanda, Hanya saja Literateurnya yang diubah,

yakni di Indonesiakan, yang paling menonjol adalah aparat pelaksananya hampir

100 % orang Indonesia asli. Ada beberapa orang Belanda yang masih bertahan di

Perum Pegadaian hanya karena ikatan batin dengan bumi tempat kelahiran

ataupun sambil menunggu kesempatan pulang ke negara asal.

Pada masa kepemimpinan Bapak Ahmad (Kepala Jawatan Periode III

1950-1957), jumlah kantor inspeksi, kantor kontrolis, dan kantor cabang

meningkat.

Berdasarkan keputusan Presiden RI No. 69/M/1957 tanggal 26 Februari 1957,

Bapak Ahmad diberhentikan dari jabatannya sebagai kepala Pegadaian Jawatan

dengan hak pensiun, sebagai gantinya yaitu Bapak Soewardi yang melakukan

serah terima jabatan pada tanggal 31 Mei 1957.

6. Masa Sesudah Kemerdekaan sampai Sekarang (1945-sekarang)

Berdasarkan Peraturan Pemerintah No. 178 tahun 1916 Pegadaian menjadi

perusahaan Negara yang berdiri sendiri. Namun dalam perkembangannya

mengalami kemerosotan dalam bidang pendapatan. Hal ini disebabkan inflasi

yang terjadi pada tahun 1965, dimana Pegadaian mengalami kerugian sehingga

tidak dapat menjalankan fungsinnya. Berdasarkan keputusan Presiden No. 180

tahun 1965, Perusahaan Negara Pegadaian diintegrasikan dalam urusan bank

Sentral. Selanjutnya dengan dikeluarkan peraturan pemerintah No.7 Tahun 1969,

maka perusahaan Negara Pegadaian status hukumnya menjadi perusahaan jawatan.

commit to user

27

pembinaan teknis operasional Direktorat Jendral keuangan, kemudian dengan

berdasarkan Peraturan Pemerintah No.10 Tahun 1990, Status hukum Perjan

Pegadaian diubah menjadi Perusahaan Umum Pegadaian dan diberlakukan mulai

tanggal 10 April 1990.

B. Sejarah Perum Pegadaian Cabang Karangpandan

1. Status Hukum Perum Pegadaian Cabang Karangpandan

Perkembangan status Perum Pegadaian Cabang Karangpandan mengalami

perubahan bentuk dari Perusahaan Jawatan pada tahun 1960, menjadi Perusahaan

Negara ( PN ) Pegadaian. Dan pada tahun 1969 diubah lagi menjadi Perusahaan

Jawatan ( Perjan ) Pegadaian. Selanjutnya berdasarkan PP No. 10 Tahun 1990,

lembaga ini kembali menjadi Perusahaan Umum ( Perum ) Pegadaian.

Saat ini Perum Pegadaian Cabang Karangpandan menempati tanah bangunan

milik Pemerintah, yang lokasinya berada di desa Klatak, kelurahan Karangpandan,

kecamatan Karangpandan. Secara geografis lokasinya cukup strategis, mudah

dijangkau dengan kendaraan umum, sekitar 50 meter dari Jalan Lawu.

Disekitarnya tidak terdapat lembaga keuangan yang sejenis, karena lembaga

keuangan yang sejenis letaknya sangat jauh. Hal ini menguntungkan bagi Perum

Pegadaian Cabang Karangpandan. Selain itu Letaknya yang setrategis juga

didukung dengan keberadaan pasar dan terminal karangpandan yang tidak jauh

dari Perum Pegadaian Cabang Karangpandan sebagai tempat berkumpulnya

penjual, pembeli, maupun masyarakat lain yang berkepentingan, sehingga

diharapkan dapat menarik nasabah dari masyarakat yang ada dengan berbagai

commit to user

28

2. Struktur Organisasi Perum Pegadaian Cabang Karangpandan

Struktur organisasi merupakan gambaran yang sistematis mengenai tugas dan

tanggungjawab serta hubungan-hubungan antar bagian dalam suatu perusahaan.

Dalam struktur organisasi dapat diketahui wewenang dan tanggungjawab dari

personal yang memangku jabatan dalam suatu organisasi, sehingga mereka dapat

bekerja dan bekerjasama sesuai wewenang dan tanggungjawab masing-masing.

Struktur organisasi Perum Pegadaian Cabang Karangpandan menggunakan

sistem yang sederhana, untuk lebih menekankan pada tanggungjawab

masing-masing personal, serta efektifitas dan efisiensi di dalam melaksanakan

tugasnya sehingga visi dan misi perusahaan dapat tercapai.

Untuk lebih jelasnya, dapat dilihat pada gambar dibawah ini:

Bagan 1

Struktur Organisasi Perum Pegadaian Cabang Karangpandan

( Sumber: Perum Pegadaian Cabang Karangpandan )

K e pa l a M a na j e r C a b a ng

Penyimpan Barang Jaminan gadai

Penaksir Kasir Penjaga

commit to user

29

3. Tugas masing-masing jabatan di Perum Pegadaian Cabang Karangpandan

Adapun tugas-tugas dari masing-masing jabatan adalah sebagai berikut:

a. Kepala Kantor Cabang

Tugas utama Kepala kantor cabang adalah mengontrol dan mengelola

kegiatan operasional kantor, serta mengatur dan bertanggungjawab atas

sumberdana perusahaan dan pengelolaannya.untuk dana pinjaman atas dasar

transaksi gadai. Selain itu Kepala Kantor Cabang juga mewakili kepentingan

perusahaan dalam hubungan dengan pihak luar atau masyarakat sesuai

ketentuan yang berlaku dalam rangka mengemban misi perusahaan.

b. Penaksir

Tugas utama penaksir adalah menaksir barang jaminan untuk

menentukan mutu dan nilai barang sesuai ketentuan yang berlaku dalam

rangka menentukan besar uang pinjaman yang wajar kepada nasabah.

c. Kasir

Tugas utama kasir adalah melakukan pembayaran uang pinjaman kepada

nasabah, serta melakukan penerimaan pelunasan untuk menebus barang

jaminan, mengeluarkan dana pinjaman sesuai keputusan Kepala Kantor

Cabang, melakukan pembayaran atas segala pengeluaran, menerima uang

tunai hasil penjualan barang lelang, mencatat segala transaksi serta arus kas

masuk dan keluar perusahaan, serta bertanggungjawab atas jumlah uang yang

tersedia.

d. Petugas Penyimpan Barang Jaminan Gadai

Penyimpan Barang Jaminan Gadai dibedakan menjadi 2 yaitu:

commit to user

30

Bertugas menyimpan dan menempatkan barang-barang jaminan

gadai berupa perhiasan emas, permata, berlian, intan, dsb, serta

mengambil barang-barang jaminan tersebut apabila telah ditebus oleh

nasabah yang bersangkutan.

2. Petugas Penyimpan Barang Jaminan Gudang

Bertugas menyimpan dan menempatkan barang jaminan gadai

berupa kendaraan bermotor, sepeda kayuh, barang elektronik, elektrik,

kain. dsb, serta mengambilkan barang-barang tersebut apabila telah

ditebus nasabah yang bersangkutan.

e. Penjaga

Penjaga pada Perum Pegadaian Cabang Karangpandan terdiri dari 2

orang, yaitu:

1. Penjaga siang

Bertugas menjaga keamanan kantor dan lingkungan Perum

Pegadaian pada siang hari dari jam 06.00-18.00 WIB dan membantu

pegawai lain saat jam kerja perusahaan.

2. Penjaga malam

Bertugas menjaga keamanan kantor dan lingkungan kantor beserta

isinya untuk menghindari terjadinya pencurian. Penjaga malam bertugas

dari jam 18.00-06.00 WIB.

f. Office Boy

Bertugas membersihkan kantor serta lingkungan kantor Perum

commit to user

31

kegiatan operasional perusahaan. Office boy masuk kerja seminggu empat

kali yaitu hari selasa, kamis, sabtu dan minggu.

C. Gambaran Khusus Mengenai Perum Pegadaian

1. Maksud dan Tujuan Perum Pegadaian

Perusahaan Umum Pegadaian adalah Perusahaan Umum dibawah naungan

Departemen Keuangan yang dipimpin Direksi yang berada dan bertanggungjawab

kepada Menteri dan bertugas menyalurkan kredit berdasarkan hukum gadai.

dimana aspek yuridisnya diatur dalam pasal 1150 s/d 1160 KUH Perdata.

Berdasarkan pasal 3 Keputusan Direksi Peraturan Pemerintah No. Sm.2/1/29

tanggal27 Oktober 1990 maksud dan tujuan dari Perum Pegadaian adalah sebagai

berikut:

a. Turut melaksanakan dan menunjang pelaksanaan kebijakan dan program

pemerintah dibidang ekonomi dan pembangunan nasional pada umumnya

melalui penyaluran uang pinjaman atas dasar hukum gadai sekaligus

memupuk keuntungan berdasarkan prinsip pengelolaan perusahaan.

b. Pencegahan praktek ijon, pegadaian gelap, riba, dan pinjaman tidak wajar

lainnya.

c. Untuk meningkatkan kesejahteraan para nasabah dibidang ekonomi baik

untuk modal kerja ataupun untuk memenuhi kebutuhan hidupnya.

d. Disamping untuk kesejahteraan para nasabah, juga untuk

commit to user

32 2. Visi dan Misi Perum Pegadaian

a. Visi Perum Pegadaian

Visi Perum Pegadaian adalah pada tahun 2013 menjadi Champion

dalam pembiayaan mikro dan kecil berbasis gadai dan fiduacia bagi

masyarakat menengah kebawah.

b. Misi Perum Pegadaian

Adapun misi Perum Pegadaian adalah sebagai berikut:

1. Membantu program pemerintah meningkatkan kesejahteraan rakyat

khususnya menengah kebawah dengan memberikan solusi keuangan

yang terbaik melalui penyaluran pinjaman skala mikro, kecil, dan

menengah, atas dasar hukum gadai dan fiduacia.

2. Memberikan manfaat kepada pemangku kepentingan dan

melaksanakan tata kelola yang baik secara konsisten.

3. Melaksanakan usaha lain dalam rangka optimalisasi sumberdaya.

3. Tugas dan Fungsi Perum Pegadaian

a. Tugas Perum Pegadaian

Perincian Tugas Pokok menurut Surat Keterangan Menteri Keuangan

No.39/MK/61/1971 pasal 2, dinyatakan bahwa Perum Pegadaian

bertugas:

1. Membina perekonomian rakyat dengan menyalurkan kredit atas

dasar hukum gadai

2. Membina perkreditan supaya benar-benar terarah dan bermanfaat,

commit to user

33

3. Ikut mencegah adanya pemberian pinjaman yang tidak wajar, ijon,

pegadaian gelap, dan kasus lainnya.

b. Fungsi Perum Pegadaian

Fungsi pokok perum Pegadaian adalah sebagai pemberantas lintah

darat, dengan dikeluarkannya Sutat Keputusan Menteri Keuangan

No.39/MK/61/1971, maka fungsi Pegadaian diperluas ke tujuan

pemberian kredit yang produktif, yang sejalan, dengan usaha pemerintah,

dalam melaksanakan pembangunan. Untuk menyelenggarakan tugas

pokok tersebut, berdasarkan Keputusan Direksi Perum Pegadaian No. Sm.

2/1/29 tanggal 27 0ktober 1990 Bab I, bagian kedua pasal 4, disebutkan

Fungsi Perum Pegadaian:

a. Mengelola penyaluran uang pinjaman atas dasar hukum gadai

dengan cara yang mudah, sederhana, dan hemat waktu.

b. Mengelola keuangan perusahaan dengan baik agar mendapatkan

hasil yang memuaskan.

c. Mengelola pegawai, pendidikan dan pelatihan.

d. Mengelola organisasi, tata kerja dan tatalaksana.

e. Melakukan penelitian dan pengembangan

f. Mengawasi pengelolaan perusahaan.

g. Mengelola Perlengkapan.

h. Menciptakan dan mengembangkan usaha-usaha lain yang

menguntungkan bagi perusahaan dan masyarakat.

4. Tujuan Pokok Perum Pegadaian

commit to user

34

dasar hukum gadai dan urusan lain yang berhubungan dengan tujuan perusahaan

atas persetujuan Menteri Keuangan. Serta menciptakan dan mengembangkan

usaha-usaha lain yang menguntungkan bagi perusahaan maupun masyarakat.

5. Manfaat Perum Pegadaian bagi Masyarakat

a. Masyarakat dapat memperoleh kredit dengan prosedur yang mudah dan

cepat.

b. Dengan adanya Perum Pegadaian masyarakat tidak perlu lagi meminjam

uang kepada rentenir yang hanya merugikan dan menambah beban berat

hutang karena bunganya terlampau tinggi.

c. Dengan adanya pinjaman kredit dari Perum Pegadaian masyarakat

nasabah dapat menciptakan lapangan kerja baru, sehingga dapat menarik

banyak tenaga kerja,mengurangi pengangguran dan dapat meningkatkan

taraf hidup orang banyak.

6. Jasa atau Produk yang Ditawarkan

Dalam usaha untuk memberikan pelayanan kepada nasabah Perum

Pegadaian Cabang Karangpandan, menyediakan beberapa produk usaha

yaitu:

a. Kredit Gadai

Kredit gadai adalah pemberian pinjaman kredit dalam jangka waktu

tertentu kepada para nasabah atas dasar hukum gadai dengan persyaratan

tertentu yang telah ditetapkan perusahaan. Adapun jenis jasa kredit gadai

yang ditawarkan Perum Pegadaian,

1. KCA (Kredit Cepat Aman)

commit to user

35

atau barang-barang bergerak sebagai jaminannya, miasalnya perhiasan,

kendaraan bermotor, dll, jangka waktu pelunasan yakni 15 hari.

2. KREASI (Kredit Angsuran Sistem Fiduasia)

Adalah kredit gadai jangka menengah yakni mulai dari 1 tahun, 2

tahun, hingga 3 tahun sesuai kebutuhan, digunakan untuk

mengembangkan usaha yang telah ada dengan menjaminkan BPKB

kendaraan bermotor.

3. KRASIDA (Kredit Angsuran Sistem Gadai),

Merupakan pemberian pinjaman kepada para pengusaha Mikro dan

Kecil (dalam rangka pengembangan usaha) atas dasar gadai dengan

pengembalian pinjaman dilakukan melalui mekanisme angsuran.

4. KRISTA adalah kredit Usaha Rumah Tangga, yang diberikan kepada

Usaha Rumah Tangga untuk pengembangan usahanya.

5. ARRUM, pembiayaan ARRUM untuk pengembangan usaha mikro

kecil dengan berprinsip syariah.

b. MULIA (Murabahah Logam Mulia untuk Investasi Abadi)

Adalah penjualan logam Mulia oleh Pegadaian kepada masyarakat

secara tunai, dan agunan dengan jangka waktu Fleksibel.

c. KUCICA (Kiriman Uang Cara Instan Cepat dan Aman)

Adalah suatu produk pengiriman uang dalam dan luar negeri yang

commit to user

36 d. Usaha Jasa Taksiran.

Jasa Taksiran adalah suatu layanan kepada masyarakat yang peduli

akan harga atau nilai harta benda miliknya.

Dengan biaya yang relatif ringan, masyarakat dapat mengetahui

dengan pasti tentang nilai atau kualitas suatu barang miliknya setelah

diperiksa dan ditaksir oleh petugas penaksir yang ahli di bidangnya,

informasi yang diperoleh yaitu kepastian nilai atau kualitas barang yang

di taksir tersebut. Misalnya kualitas emas atau batu permata, dapat

memberikan rasa aman dan rasa lebih pasti bahwa barang tersebut

benar-benar mempunyai nilai investasi yang tinggi.

e. Jasa Titipan,

Penitipan barang-barang atau surat-surat berhargsa, untuk

keamanannya. Jangka waktu dua minggu sampai dengan satu tahun dan

dapat di perpanjang.

Namun dari beberapa produk tersebut, produk yang paling banyak

diminati masyarakat di Perum Pegadaian Cabang Karangpandan adalah gadai

konvensional KCA (Kredit Cepat Aman), dan KREASI (Kredit Angsuran

commit to user

37 BAB IV

HASIL PENGAMATAN DAN PEMBAHASAN

Dalam pencairan suatu kredit, yang terpikir di benak kita biasanya

memerlukan penanganan yang rumit, dan lama, belum termasuk biaya atau sewa

modal yang harus kita bayarkan atas pinjaman yang kita terima. Namun lain

halnya dengan kredit yang ditawarkan di Perum Pegadaian, proses yang mudah,

cepat, dan sederhana juga tidak memerlukan biaya yang mahal banyak diminati

masyarakat. Setiap harinya nasabah yang datang ke Perum Pegadaian Cabang

Karangpandan mencapai kurang lebih 50 orang, seperti yang dikemukakan oleh

Kepala Manajer Cabang berikut ini,

“Nasabah yang datang, setiap harinya mencapai kurang lebih 50 orang, baik yang melakukan permintaan kredit baru, mengangsur, memperpanjang kredit, atau

melunasi pinjamannya, jumlah nasabah tiap harinya dapat bertambah ketika hari

libur, tanggal merah, ataupun saat menjelang pendaftaran siswa baru karena

hari-hari tersebut banyak orang membutuhkan uang”.(wawancara).

Masyarakat begitu berminat pada kredit yang ditawarkan oleh Perum

Pegadaian Cabang Karangpandan, karena dirasa mudah dan sesuai kebutuhan.

Adapun jenis Kredit yang ditawarkan dan paling diminati di Perum Pegadaian.

Cabang Karangpandan yaitu Kredit KCA dan Kredit KREASI, oleh karena itu

penulis ingin menjelaskan bagaimana Prosedur Pemberian Kredit KCA dan Kredit

KREASI pada Perum Pegadaian Cabang Karangpandan. Berikut prosedur

commit to user

38

A. Prosedur Pemberian kredit KCA (Kredit Cepat Aman)

Sebelum membahas tentang prosedur pemberian kredit ini lebih lanjut,

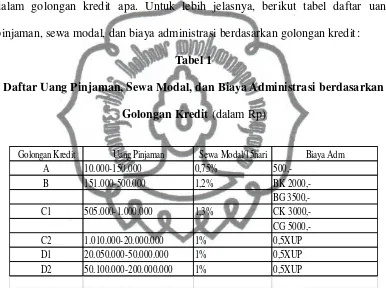

baiknya kita mengetahui tentang golongan kredit, uang pinjaman, sewa modal,

dan biaya administrasi terlebih dahulu untuk menentukan suatu kredit termasuk

dalam golongan kredit apa. Untuk lebih jelasnya, berikut tabel daftar uang

pinjaman, sewa modal, dan biaya administrasi berdasarkan golongan kredit:

Tabel 1

Daftar Uang Pinjaman, Sewa Modal, dan Biaya Administrasi berdasarkan

Golongan Kredit (dalam Rp)

Golongan Kredit Uang Pinjaman Sewa Modal/15hari Biaya Adm

A 10.000-150.000 0,75%

500,-Sumber : Perum Pegadaian Cabang Karangpandan.

Dalam hal ini, pemberian pinjaman kredit KCA ini dilakukan atas dasar

hukum gadai, mudah, cepat dan dikenakan biaya yang relatif ringan karena

prosedur yang dilakukan sangat mudah dan sederhana, serta membutuhkan waktu

sekitar 15 menit saja, hal ini sesuai dengan keterangan dari Kepala Manajer

Cabang. Berdasarkan hasil wawancara dengan Kepala Manajer Cabang Perum

commit to user

39

“Kredit Gadai atau KCA adalah Kredit yang diberikan atas dasar hukum gadai dengan jaminan barang bergerak”(wawancara).

Barang bergerak yang dimaksud adalah barang-barang yang dianggap

berharga dan memiliki nilai ekonomi tertentu serta dapat dipindah tangankan,

misalnya perhiasan emas, batu mulia, dsb.

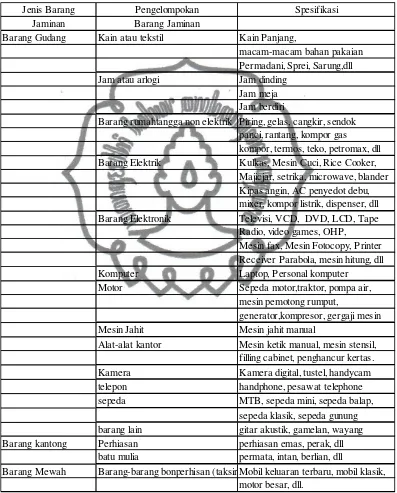

Barang- barang yang dapat dijaminkan di Perum Pegadaian meliputi, Barang

Gudang, barang kantong, dan barang mewah, berikut daftar pengelompokan serta

spesifikasi barang yang dapat dijaminkan di Perum Pegadaian Cabang