TESIS

untuk memenuhi sebagian persyaratan mencapai derajat Sarjana S -2

Program Studi

Magister Ilmu Ekonomi dan Studi Pembangunan

Muhammad Afif Amirillah C4B008021

PROGRAM PASCASARJANA

UNIVERSITAS DIPONEGORO

SEMARANG

April

ii

EFISIENSI PERBANKAN SYARIAH

DI INDONESIA TAHUN 2005-2009

Oleh

Muhammad Afif Amirillah C4B008021

telah disetujui Oleh

Pembimbing Utama

Prof. Dr. Purbayu Budi Santosa, MS Tanggal:

Pembimbing Pendamping

iii Muhammad Afif Amirillah

C4B008021

telah dipertahankan di depan Dewan Penguji pada tanggal 30 april 2010

dan dinyatakan telah memenuhi syarat untuk diterima

Susunan Dewan Penguji

Pembimbing Utama Anggota Penguji

Prof. Dr. Purbayu Budi Santosa, MS Dr. Syafrudin Budiningharto Pembimbing Pendamping

Evi Yulia Purwanti, SE, M .Si

Hastarini Dwi Atmanti, SE., M.Si.

Drs. R. Mulyo Hendarto, MSP

Telah dinyatakan lulus Program Studi Magister Ilmu Ekonomi Studi Pembanguna n

Ketua Program Studi

iv didalamnya tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi dan lembaga pendidikan lainnya. Pengetahuan yang diperoleh dari hasil peneli tian maupun yang belum/ tidak diterbitkan, sumbernya dijelaskan di dalam tulisan dan daftar pustaka.

Semarang, 23 April 2010

v atas kesulitan-kesulitan dalam menghitung ukuran -ukuran kinerja perbankan. Penelitian ini bertujuan mencari faktor -faktor penyebab perbedaan nilai efisiensi perbankan syariah di Indonesia yang dibandingkan secara relatif untuk setiap periode.

Data yang digunakan pada penelit ian ini menggunakan data keuangan perbankan syariah yang diperoleh dari Bank Indonesia kemudian dibagi menjadi variabel input dan output. Penentuan variabel input dan output pada penelitian ini menggunakan pendekatan Value Added Approach , dimana Value Added Approach adalah penentuan variabel input dan output bank berdasarkan tujuan bank untuk menghasilkan nilai tambah (keuntungan) yang maksimal. Variabel input outputnya terdiri dari : Giro iB, Tabungan iB , Deposito iB, Modal disetor , Penempatan pada Bank Indonesia, Penempatan pada bank lain, Mudharabah, Musyarakah, Murabahah, Istishna, Ijarah dan Qardh.

Pada penelitian ini menggunakan metode Data Envelopment Analysis yang mempunyai kelebihan dalam menghitung efisiensi untuk setiap variabel input output yang mengalami inefisiensi. Data Envelopment Analysis merupakan prosedur yang dirancang khusus untuk mengukur efisiensi relatif dimana penggabungan input output tersebut tidak mungkin dilakukan. Penelitian ini menghasilkan nilai efisiensi perbankan syariah di Indoenesia (tidak termasuk BPRS) pada periode Januari 2005 sampai Desember 2009. Kelemahan di dalam penelitian ini tidak bisa memberi saran secara khusus untuk masing-masing bank sebab data diperoleh berupa kumpulan data perbankan syariah (tidak meliputi BPRS). Dengan menggunakan metode Data Envelopment Analysis ini, efisiensi perbankan syariah di Indonesia selama tahun 2005-2009 mengalami efisiensi rata-rata sebesar 99,94%.

vi This research aims to look cause of factors efficiency value difference Islamic Banking in Indonesia compared relatively to each period .

Data at this research use s monetary data of Islamic Banking was obtained from Bank of Indonesia then divided to become input and output variable . Determination of input output variable at this research uses Value Added Approach, that Value Added Approach is determination of input output variable based on target of bank to maximal yield added value. Its input output variable consist of : Demand Deposits, Saving Deposits, Time Deposits, Paid -In Capital, Placement at Bank of Indonesia, Inter Bank Assets, Mudharabah, Musyara kah, Murabahah, Istishna, Ijarah and Qardh.

This research uses Data Envelopment Analysis method having gain in measuring inefficiency to each input output variable. Data of Envelopment Analysis is a special designed procedure to measure relative efficiency that merger input output is not possible to be done . This research has resulting Islamic Banking efficiency in Indonesia ( not include BPRS), period from January 2005 until November 2009. Weakness in this research cannot give suggestion specificly to each bank because obtained data in the form of data aggregate islamic banking (not include BPRS). By using Data Envelopment Analysis method, islamic banking efficiency in Indonesia during year 2005-2009 experiencing of mean efficiency equal to 99,94% .

vii Segala puji dan syukur kupanjatkan selalu ke hadirat Allah atas segala karunia

sehingga saya dapat menyelesaikan tesis yang berjudul “Efisiensi Perbankan Syariah di Indonesia Tahun 2005 -2009”. Selesainya penyusunan tesis ini penulis menyampaikan terima kasih yang sebesar -besarnya kepada Prof. Dr. Purbayu Budi Santosa, MS selaku dosen pembimbing utama dan Hastarini Dwi Atmanti, SE , M.Si selaku dosen pembimbing pendamping yang telah meluangkan waktunya untuk memberikan masukan, saran dan motivasi selama proses penyelesaian penyusunan tesis ini. Pada kesempatan ini penulis juga ingin menyampaikan ucapan t erima kasih kepada semua pihak yang telah memberikan sumbangan pikiran, waktu dan tenaga serta bantuan moril maupun materiil khususnya kepada :

1. Rektor Universitas Diponegoro Semarang.

2. Direktur Program Pasca Sarjana Universitas Diponegoro Semarang. 3. Dekan Fakultas Ekonomi Universitas Diponegoro Semarang.

4. Ketua Program Studi Magister Ilmu Ekonomi dan Studi Pembangunan (MIESP) Universitas Diponegoro Semarang.

5. Seluruh Staf Pengajar Program Studi Magister Ilmu Ekonomi dan Studi Pembangunan (MIESP) Universitas Diponegoro Semarang.

6. Seluruh Staf Administrasi Program Studi Magister Ilmu Ekonomi dan Studi Pembangunan (MIESP) Universitas Diponegoro Semarang.

7. Teman-teman Angkatan XIV MIESP UNDIP.

Penulis menyadari bahw a dalam penulisan tesis ini masih jauh dari kesempurnaan. Segala komentar, ktitik dan saran mengenai tesis ini sangat diharapkan.

viii

Abstraksi ... v

Kata Pengantar ... vii

Daftar Isi... viii

Daftar Tabel ... x

Daftar Gambar... xi

Daftar Lampiran ... xii

BAB I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 11

1.3. Tujuan dan Manfaat Hasil Penelitian ... 11

BAB II. TINJAUAN PUSTAKA ... 13

2.1. Tinjauan Pustaka dan Penelitian Terdahulu ... 13

2.1.1. Perbankan Syariah ... 13

2.1.2. Konsep Operasional Perbankan Syariah ... 16

2.1.3. Produktivitas ... 17

2.1.4. Efisiensi... 22

2.1.5. Efisiensi Teknis ... 23

2.1.6. Efisiensi Perbankan ... 31

2.1.7. Data Envelopment Analysis ... 36

2.1.8. Penelitian Terdahulu ... 43

2.2. Kerangka Pemikiran Teoritis ... 47

BAB III. METODE PENELITIAN ... 52

3.1. Definisi Operasional Variabel ... 52

3.2. Jenis dan Sumber Data ... 54

3.3. Populasi ... 55

ix

5.1. Periode Perbankan Syariah yang S udah Efisien ... 74

5.2. Periode Perbankan Syariah yang Tidak Efisien ... 74

5.3. Analisis Efisiensi Periode Perbankan Syariah Secara Rata -Rata Bulanan dan Tahunan ... 75

5.4. Analisis Teknis Efisiensi Perbankan Syariah... 77

5.4.1. Analisis Teknis Efisiensi Perbankan Syariah pada Periode Juli 2007 ... 79

5.4.2. Analisis Teknis Efisiensi Perbankan Syariah pada Periode Januari 2008 ... 82

5.4.3. Analisis Teknis Efisiensi Perbankan Syaria h pada Periode Desember 2008 ... 84

5.4.4. Analisis Teknis Efisiensi Perbankan Syariah pada Periode Juli 2009 ... 87

5.4.5. Analisis Teknis Efisiensi Perbankan Syariah pada Periode September 2009 ... 91

BAB VI. PENUTUP ... 94

6.1. Kesimpulan ... 94

6.2. Limitasi ... 97

6.3. Saran / Rekomendasi ... 98

DAFTAR PUSTAKA ... 99

x

Tabel 1.2 Efisiensi Perbankan Syariah di Indonesia (%) ... 7

Tabel 2.1 Penelitian Terdahulu ... 43

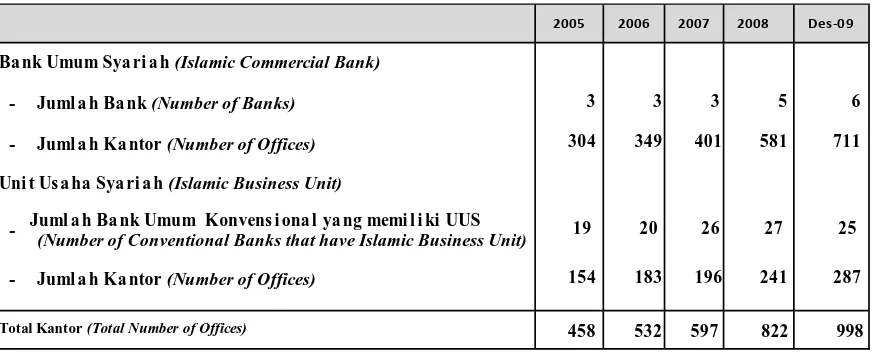

Tabel 3.1 Jumlah Bank Umum Syariah dan Unit Usaha Syariah Tahun 2005-2009 di Indonesia... 55

Tabel 4.1 Perkembangan Jaringan Kantor Bank Umum Syariah dan Unit Usaha Syariah... 66

Tabel 5.1 Perbankan Syariah yang Sudah Efisien Pada Tahun 2005 -2009 ... 74

Tabel 5.2 Perbankan Syariah yang Tidak Efisien Pada Tahun 2005 -2009 ... 75

Tabel 5.3 Efisiensi Perbankan Syariah Pada Tahun 2005-2009 ... 76

Tabel 5.4 Permasalahan Perbankan Syariah Menurut Pengamat Perbankan Syariah ... 78

Tabel 5.5 Olah Data DEA Periode Juli 2007 ... 81

Tabel 5.6 Olah Data DEA Periode Januari 2008 ... 83

Tabel 5.7 Olah Data DEA Periode Desember 2008 ... 86

Tabel 5.8 Olah Data DEA Periode J uli 2009 ... 89

xi Gambar 2.2 Kurva Total Product (TP) , Marginal Product (MP) ... 20

dan Average Product (AP)

Gambar 2.3 Kurva Biaya Total ... 21

Gambar 2.4 Efisiensi Teknis dan Efisiensi Aloaktif ... 26

Gambar 2.5 Pengukuran Efisiensi Berorientasi Output dan Input serta ... 28

Return to Scale

Gambar 2.6 Efisiensi Teknis dan Alokatif dari Pendekatan berorientasi

Output... 29

Eksistensi suatu bangsa dimata dunia internasional salah satunya bisa dilihat dari keberhasilannya dalam mengelola pemba ngunan. Pembangunan nasional suatu bangsa termasuk didalamnya pembangunan ekonomi membutuhkan peran serta lembaga keuangan dalam hal pembiayaan, hal ini karena pembangunan sangat memerlukan tersedianya dana. Lembaga keuangan sebagai salah satu penopang pembangunan terdiri dari lembaga keuangan bank dan lembaga keuangan bukan bank . Konsekuensi lembaga keuangan bank sebagai lembaga intermediasi yang bermotivasi laba adalah menyalurkan dana dalam bentuk pinjaman (kredit). Penting dan strategisnya kredit dalam industri perbankan menyebabkan pengelolaan kredit menjadi sangat penting. Tujuan utama pengelo laan kredit supaya bank dapat meningkatkan kesehatan dan kinerjanya dengan peningkatan kuantitas serta kualitas kredit. Kuantitas kredit dinilai dari jumlah dan tingkat pertumbuhan kredit yang disalurkan. Kualitas kredit, secara sederhana dan ringkas dapat diukur dari jumlah serta porsi kredit macet atau bermasalah ( Non Performing

Loan).

Perbankan syariah me ngalami kinerja yang relatif lebih baik dibandingkan perbankan konvensional. Hal ini dapat dilihat dari relatif

rendahnya penyaluran pembiayaan yang be rmasalah (Non Performing

Financings) pada perbankan syariah dibandingkan dengan pembiayaan yang

bermasalah (Non Performing Loan) perbankan konvensional.

Tabel 1.1

NPL dan NPF Perbankan di Indonesia Tahun 2005-2009

2005 2006 2007 2008 2009

NPL Perbankan Konvensional 7,56% 6,07% 4,07% 3,20% 3,31% NPF Perbankan Syariah 2,82% 4,75% 4,05% 3,95% 4,01% Sumber: Bank Indonesia, 2009

Pada Tabel 1.1 NPL perbankan konvensional berfluktuasi pada periode pengamatan, hal ini bisa dilihat pada Tahun 2005 NPL perbankan konvensional mengalami nilai tertinggi yaitu sebesar 7,56% sedangkan yang terendah sebesar 3,20% terjadi pada tahun 2008. Selanjutnya, tahun 2009 mengalami peningkatan sebesar 3,31%. Berbeda dengan perbankan konvensional, prosentase NPF perbankan syariah tidak melebihi 5% dari periode pengamatan. Hal ini bisa dilihat NPF tertinggi pada tahun 2006 sebesar 4,75% sedangkan yang terendah sebesar 2, 82% yang terjadi pada Tahun 2005.

Bank syariah mempunyai fungsi yang berbeda dengan bank konvensional. Bank syari ah mempunyai dua fungsi penting yaitu sebagai

baitul maal wa tamwil (badan sosial dan badan usaha). Bank syariah sebagai

penghimpunan dan penyaluran zakat, infak dan shadaqah (ZIS), serta penyaluran qardhul hasan (pinjaman kebajikan). Bank syariah s ebagai badan usaha mempunyai beberapa fungsi yaitu sebagai manajer investasi, investor dan jasa pelayanan.

Ascarya dan Diana Yumanita (2005) menjelaskan jenis -jenis kegiatan bank syariah meliputi : menghimpun dana, menyalurkan dana serta sebagai pemberi jasa perbankan. Bank syariah menghimpun dana melalui prinsip

mudharabah (tabungan, deposito/investasi dan obligasi), prinsip wadiah yad

dhamanah (giro dan tabungan) serta prinsip ijarah (obligasi). Bank syariah

menyalurkan dana melalui pola bagi hasil ( mudharabah dan musyarakah), pola jual beli (murabahah, salam dan istishna) serta pola sewa (ijarah). Bank syariah memberikan perbankan melalui memberikan jasa keuangan, jasa non -keuangan (wadiah yad amanah) dan jasa keagenan ( mudharabah

muqayadah).

Perbankan sebagai lembaga intermediasi antara pemilik sumber dana dengan dan pihak yang memerlukan dana, memegang fungsi strategis dalam memajukan pertumbuhan ekonomi suatu negara. Peran strategis inilah yang menyebabkan kesinambungan usaha suatu bank perlu pertahankan. Agar dapat menjalankan fungsinya dengan baik maka ke sehatan suatu bank perlu dijaga (M. Noor, 2005).

bank maupun Bank Indonesia selaku otoritas pengawas bank. Kondisi tersebut dapat digunakan oleh pihak -pihak terkait tersebut untuk mengevaluasi kinerja bank dalam menerapkan prinsip kehati -hatian, kepatuhan terhadap ketentuan yang berlaku dan manajemen resiko (M. Noor, 2005).

Salah satu aspek penting dalam pengukuran kinerja perbankan adalah efisiensi yang antara lain dapat ditingkatkan melalui penurunan biaya (reducing cost) dalam proses produksi. Berger, et al (1993) dalam Nurul Komaryatin (2006), mengatakan jika terjadi perubahan struktur keuangan yang cepat maka penting mengidentifikasi efisiensi biaya dan pendapatan. Bank yang lebih efisien diharapkan akan mendapat keuntungan yang optimal, dana pinjaman yang l ebih banyak dan kualitas pelayanan yang lebih baik pada nasabah.

Tingkat efisiensi yang dicapai merupakan cermin dari kualitas kinerja yang baik. Pada dasarnya pengukuran kinerja sebuah lembaga keuangan hampir sama. Penilaian tingkat kesehatan dan produkti vitas sebuah bank, asuransi dan Lembaga Keuangan Bukan Bank (LKBB) dilakukan berdasarkan pada ketentuan peraturan perundang-undangan yang berlaku (Nurul Komaryatin, 2006).

dengan pendapatan operasi (BOPO) (Martono, 2002). Aspek likuiditas ini penilaian didasarkan atas kemampuan bank dalam membayar semua hutang -hutangnya terutama simpanan tabungan, giro dan deposito pada saat ditagih dan dapat memenuhi semua permohonan kredit yang layak untuk disetujui. Ini merupakan perbandingan antara jumlah aktiva lancar dibagi dengan hutang lancar. Analisis didalam rasio ini antara lain: perbandingan kewajiban bersih terhadap aktiva lancar dan perbandingan kredit yang diberikan terhadap dana yang diterima oleh bank seperti KB LI, giro, tabungan, deposito dan lain -lain.

Beberapa penelitian telah dilakukan untuk mengukur efisiensi perbankan syariah. Suswandi (2007) meneliti efisiensi perbankan syariah dengan menggunakan metode Stochastic Frontier Approach . Obyek

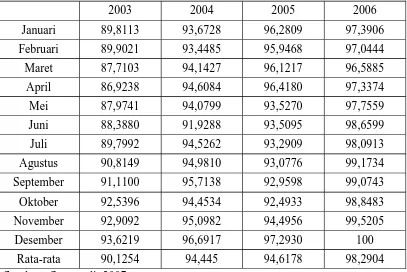

Tabel 1.2

Efisiensi Perbankan Syariah di Indonesia (%)

2003 2004 2005 2006

Januari 89,8113 93,6728 96,2809 97,3906

Februari 89,9021 93,4485 95,9468 97,0444

Maret 87,7103 94,1427 96,1217 96,5885

April 86,9238 94,6084 96,4180 97,3374

Mei 87,9741 94,0799 93,5270 97,7559

Juni 88,3880 91,9288 93,5095 98,6599

Juli 89,7992 94,5262 93,2909 98,0913

Agustus 90,8149 94,9810 93,0776 99,1734

September 91,1100 95,7138 92,9598 99,0743

Oktober 92,5396 94,4534 92,4933 98,8483

November 92,9092 95,0982 94,4956 99,5205

Desember 93,6219 96,6917 97,2930 100

Rata-rata 90,1254 94,445 94,6178 98,2904

Sumber : Suswandi, 2007

hanya mengalami efisiensi satu kali periode saja yaitu pada periode Desember 2006, sedangkan periode yang lain mengalami ketidakefisienan. Secara umum, hasil penelitian menunjukkan bahwa perbankan masih syariah masih belum mengalami efisiensi.

Afnan Bastian (2009) meneliti efisiensi bank syariah di Indonesia dengan mengambil sampel 10 bank syariah menggunakan metode Data Envelopment Analysis. Hasil penelitiannya menunjukkan bahwa selama periode Tahun 2005 sampai dengan Tahun 2008 bank syariah di Indonesia telah mengalami efisiensi rata-rata sebesar 97,025% setiap tahun. Pada periode Tahun 2005 efisiensi sebesar 93,936% mengalami peningkatan menjadi 98,285 pada periode Tahun 2006, menuju periode Tahun 2007 mengalami peningkatan lagi sebesar 99, 499%, akan tetapi menuju pe riode Tahun 2008 nilai efisiensi merosot drasti s menjadi 96,379%. Efisiensi rata-rata paling tinggi terjadi pada tahun 2007 yaitu sebesar 99,499% dan terendah terjadi pada tahun 2005 yaitu sebesar 93,936 %.

simultan harga tenaga kerja, harga modal, investasi, serta kombi nasinya berpengaruh terhadap total biaya. Secara parsial harga tenaga kerja, harga modal, kombinasi harga modal dengan harga tenaga kerja, dan kombinasi harga modal dengan investasi berpengaruh secara signifikan terhadap total biaya, sedangkan investasi da n kombinasi harga tenaga kerja dengan investasi tidak berpengaruh secara signifikan terhadap total biaya.

Salah satu metode untuk menghitung efisiensi ialah Data Envelopment

Analysis (DEA). Data Envelopment Analysis menghitung nilai efisiensi untuk

seluruh unit bank-bank syariah. Data Envelopment Analysis merupakan prosedur yang dirancang khusus untuk mengukur nilai efisiensi yang menggunakan banyak input dan banyak output, dimana penggabungan input dan output tersebut tidak dapat dilakukan. Skor efisiensi Data Envelopment

Analysis relatif tergantung pada tingkat efisiensi dari unit -unit bank syariah

lain didalam sampel. Data Envelopment Analysis mampu memberikan rekomendasi faktor-faktor apa saja yang harus dilakukan perubahan untuk mencapai efisiensi.

Penentuan variabel input dan output pada penelitian ini menggunakan pendekatan Value Added Approach , dimana Value Added Approach adalah penentuan variabel input dan output bank berdasarkan tujuan bank untuk menghasilkan nilai tambah (keuntungan /laba) yang maksimal. Suswandi (2007) mengatakan bahwa variabel -variabel input pendekatan Value Added

Tabungan iB (Saving Deposits), Deposito iB (Time Deposits) serta Modal disetor (MDS). Variabel -variabel output pada pendekatan Value Added

Approach untuk Perbankan Syariah antara lain : Penempatan pada Bank

Indonesia (PBI), Penempatan pada bank lain (PBL), Mudharabah, Musyarakah, Murabahah, Istishna, Ijarah dan Qardh. Hal ini sejalan dengan

Berger dan Humprey (1991) dalam Muliaman Hadad, et al (2003) bahwa aktivitas-aktivitas dimana bank-bank menciptakan value added yang tinggi, seperti kredit pinjaman ( loans), demand deposit, dan time and savings deposits sebagai sebuah output yang “penting”, dengan tenaga kerja, modal, dan pembelian dana diklasifikasikan sebagai input. Pemilihan variabel input dan output diatas didasarkan pada penilaian yang bahwa variabel tersebut berpengaruh terhadap keuntungan (laba) yang akan dimaksimumkan oleh perbankan syariah di Indonesia.

penelitian lebih lanjut untuk mengukur nilai efisiensi perbankan syariah serta bagaimana rekomendasi dari penelitian ini agar perbankan syariah mencapai efisiensi 100%.

Efisiensi perbankan syariah pada penelitian ini menggunakan metode

Data Envelopment Analysis . Obyek dalam penelitian ini yaitu Bank Umum

Syariah (BUS) dan Unit Usaha Syariah (UUS) di Indo nesia. Melalui penelitian ini diharapkan dapat diperoleh informasi yang dapat menjawab permasalahan kinerja pada Perbankan Syariah di Indonesia serta diperoleh gambaran bagaimana cara untuk meningkatkan efisiensi Perbankan Syariah.

1.2. Rumusan Masalah

Berdasarkan dari penelitian terdahulu terlihat bahwa secara rata-rata efisiensi perbankan syariah tidak dapat mencapai 100% (tidak mengalami efisiensi) dan hanya sangat sedikit yang mengalami periode efisiensi sebesar 100%, padahal perbankan syariah sebagai lem baga keuangan yang berkembang di Indonesia dituntut untuk memiliki kinerja yang baik dengan mengalami efisiensi sebesar 100% . Dari permasalahan tersebut dapat diajukan pertanyaan penelitian sebagai berikut :

1) Bagaimana efisiensi perbankan sya riah di Indonesia pada Tahun 2005 sampai Tahun 2009?

1.3 Tujuan dan Manfaat Hasil Penelitian

Tujuan penelitian ini adalah:

1) Menganalisis efisiensi perbankan syariah di Indonesia melalui input-output perbankan syariah tersebut.

2) Menganalisis faktor-faktor penyebab perbedaan nilai efisiensi perbankan syariah di Indonesia.

Manfaat Hasil Penelitian

Hasil penelitian ini diharapkan memberikan manfaat sebagai :

1) Alat informasi dan bahan pertimbanga n bagi pembuat kebijakan perbankan syariah

2.1.1. Perbankan Syariah

Karakteristik perbankan s yariah berdasar pada prinsip bagi hasil memberikan aspek yang berkeadilan antara masyarakat dan bank. Prinsip kejujuran, kemitraan dan etika berinvestasi pada perbankan syariah memberikan solusi alternatif yang menarik serta kredibel sehingga dapat digunakan bagi seluruh lapisan masyarakat.

Menurut Undang-Undang RI nomor 21 tahun 2008 tanggal 16 Juli 2008 tentang Perbankan Syariah, yang d imaksud dengan Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Sedangkan pengertian Bank, Bank Syariah, Bank Umum Syariah, Bank Pembiayaan Rakyat Syariah dan Unit Usaha Syariah sebagai berikut :

Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk Simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.

Bank Syariah adalah Bank yang menjalankan kegiatan usahanya

berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiay aan Rakyat Syariah.

Bank Umum Syariah adalah Bank Syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

Bank Pembiayaan Rakyat Syariah adalah Bank Syariah yang dalam

kegiatannya tidak memberikan jasa dalam l alu lintas pembayaran.

Unit Usaha Syariah, yang selanjutnya disebut UUS, adalah unit

kerja dari kantor pusat Bank Umum Konvensional yang berfungsi sebagai kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasa rkan Prinsip Syariah, atau unit kerja di kantor cabang dari suatu Bank yang berkedudukan di luar negeri yang melaksanakan kegiatan usaha secara konvensional yang berfungsi sebagai kantor induk dari kantor cabang pembantu syariah dan/atau unit syariah.

bagi hasil, jual beli dan sewa. Sebagai penyedia jasa perbankan, bank syariah menyediakan jasa keuangan, jasa nonkeuangan dan jasa keagenan. Pelayanan jasa keuangan antara lain dilakukan dengan prinsip wakalah (pemberian mandat), kafalah (bank garansi), hiwalah (pengalihan hutang), rahn (jaminan utang/gadai), qardh (pinjaman kebajikan untuk dana talangan ), sharf (jual beli valuta asing) dan lain-lain. Pelayanan jasa nonkeuangan dalam bentuk wadiah

yad amanah (safe deposit box) dan pelayanan jasa keage nan dengan prinsip

mudharabah muqayyadah . Sementara itu, sebagai badan sosial, bank syariah

mempunyai fungsi sebagai pengelola dana sosial untuk penghimpunan dan penyaluran zakat, infak dan shadaqah (ZIS), serta penyaluran qardhul hasan (pinjaman kebajikan).

Pada kegiatan operasional, Perbankan Syariah mempunyai ciri dan prinsip dasar antara lain:

1) Bebas dari bunga (riba)

2) Bebas dari kegiatan spekulatif yang nonproduktif seperti perjudian (maisir)

2.1.2. Konsep Operasional Perbankan Syariah

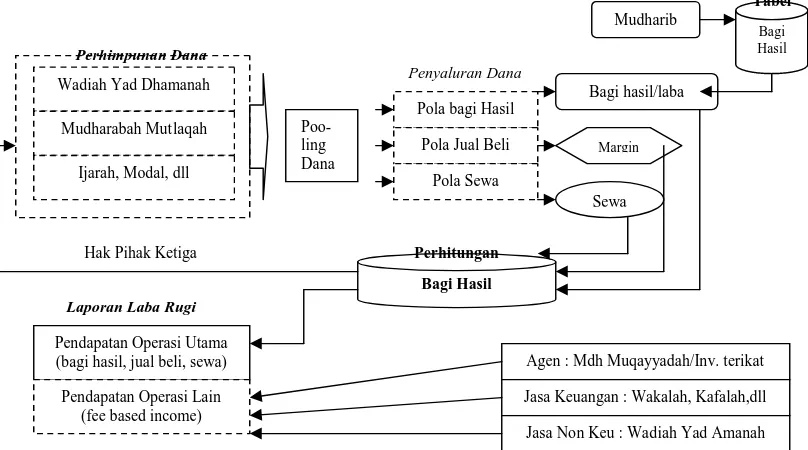

Ascarya dan Yumanita (2005) mengatakan bahwa dana yang telah dihimpun melalui prinsip Wadiah Yad Dhamanah, Mudhara bah Mutlaqah,

Ijarah, dan lain-lain serta setoran modal dimasukkan kedalam pooling fund.

Sumber dana paling dominan berasal dari Mudharabah Mutlaqah yang biasa mencapai lebih dari 60% dan berbentuk tabungan deposito atau obligasi.

Pooling Fund kemudian dipergunakan dalam penyaluran dana dalam bentuk

Gambar 2.1

Konsep Operasional Bank Syariah

Sumber : Rafa Consulting, 2004

2.1.3. Produktivitas

Ray (2004) mengatakan bahwa produksi adalah suatu tindakan mengkonversi input ke dalam output. Sebab sasaran produksi untuk menciptakan nilai sampai terjadi perubahan bentuk menjadi output yang diinginkan. Pada waktu yang sama, input adalah sumber daya berharga yang dapat digunakan secara alternatif. Dua tujuan pemanfaatan sumber daya efisien oleh suatu perusahaan yaitu : (1) untuk menghasilkan sebanyak mungkin output dari suatu kuantitas input yang spe sifik dan (2) untuk menghasilkan suatu kuantitas output yang spesifik dengan menggunakan input sekecilnya yang mungkin terjadi. Jasa Non Keu : Wadiah Yad Amanah

Coelli, et al (2005) mendefinisikan produktifitas adalah rasio dari output-output yang diproduksi berdasarkan input -input yang digunakan.

Productivity =

inputs outputs

Dua konsep yang biasa digunakan untuk karakteristik suatu kinerja pemanfaatan sumber daya adalah produktivitas dan efisiensi. Dua konsep ini sering digunakan sebagai padanan untuk mengatakan bahwa perusahaa n A lebih produktif dibanding perusahaan B, kemudian dipercayai secara umum bahwa perusahaan A lebih efisien. Produktivitas adalah suatu ukuran deskriptif tentang kinerja , sedangkan efisiensi adalah suatu ukuran bersifat normatif.

Fungsi produksi perbankan menunjukkan hubungan teknis yang menghubungkan input atau faktor produksi dan hasil produksinya atau output. Fungsi produksi ini menggambarkan teknologi yang dipakai oleh perusahaan, industri perbankan atau perekonomian secara keseluruhan. Pada keadaan teknologi tertentu hubungan antara input dan output tercermin dalam rumusan fungsi produksi. Apabila teknologi berubah, maka fungsi produksi juga mengalami perubahan (Sudarsono , 1995) dalam Nurul Komaryatin (2006) .

input, dan jumlah produksi disebut sebagai output. Fungsi produksi selalu dinyatakan dalam rumus, yaitu seperti berikut :

Q = f (K, L, R, T) (2.1)

dimana K adalah jumlah stok modal atau kapital, L adalah tenaga kerja (labour) dan ini meliputi berbagai jenis tenaga kerja dan keahlian keusahawan, R adalah kekayaan alam (resources), dan T adalah tingkat teknologi yang digunakan. Sedangkan Q adalah jumlah produksi yang dihasilkan oleh berbagai jenis faktor -faktor produksi (input) tersebut; yaitu secara bersama digunakan untuk memproduksi barang yang sedang dianalisa sifat produksinya.

Sadono Sukirno (2004), pada teori produksi terdapat asumsi dasar mengenai sifat fungsi produksi yaitu The Law of Deminishing Marginal

Physical Product (Hukum Hasil yang semakin berkurang). Hukum tersebut

Gambar 2.2

Kurva Total Product (TP) , Marginal Product (MP) dan Average Product (AP)

Output

TP

I II III

L* L** L*** Input

Output

APL

L* L** L*** MPL Input

Sumber: Sugiarto, et al (2007)

Ada tiga tahapan yang dapat diidentifikasikan yang telah dijelaskan Sugiarto, et al (2007) yaitu.

a. Saat Total Product mengalami pertambahan yang semakin cepat, yaitu pada saat APLnaik hingga APL maksimum (tahap I)

b. Saat pertambahan Total Product semakin lama semakin mengecil, yaitu pada APLmaksimum hingga TP maksimum (tahap I I)

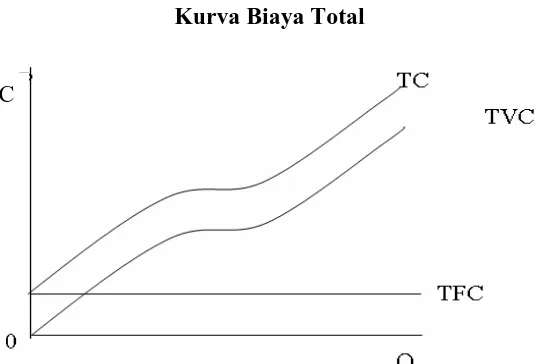

Samsubar Saleh (2000) dalam Nurul Komaryatin (2006) menyatakan bahwa analisis dalam teori produksi dapat dibedakan menjadi jangka pendek dan jangka panjang. Perlu diketahui bahwa pembedaan jangka waktu lebih menekankan pada sifat input yang digunakan dalam proses produksi. Jangka pendek berarti sebagian input ber sifat tetap namun lainnya bersifat variabel atau dapat diubah jumlahnya. Biaya tetap total ( Total Fixed Cost, TFC) mencerminkan seluruh kewajiban atau biaya yang ditanggung per unit waktu atas semua input tetap. Input tetap adalah input yang tidak dapat di ubah jumlahnya dalam waktu tertentu atau bisa diubah namun dengan biaya yang sangat besar. Biaya variabel total ( Total Variabel Cost, TVC) adalah seluruh biaya yang ditanggung per unit waktu atas semua input variabel yang digunakan. Input variabel adalah i nput yang dapat diubah dengan cepat dalam jangka pendek. Biaya total ( Total Cost, TC) adalah TFC ditambah TVC.

Gambar 2.3 Kurva Biaya Total

2.1.4. Efisiensi

Shone Rinald (1981) dalam Nurul Komaryatin (2006) menyatakan bahwa efisiensi merupakan perb andingan output dan input berhubungan dengan tercapainya output maksimum dengan sejumlah input, yang berarti jika ratio output input besar maka efis iensi dikatakan semakin tinggi, d apat dikatakan bahwa efisiensi adalah penggunaan input yang terbaik dalam memproduksi output.

Sarjana (1999) dalam Nurul Komaryatin (2006) berpendapat, ada dua pengertian efisiensi, yaitu efisiensi teknis dan efisiensi ekonomi. Efisiensi ekonomis mempunyai sudut p andang makro yang mempunyai jangkauan lebih luas dibandingkan efisiensi teknis yang bersudut p andang mikro. Pengukuran efisiensi teknis cenderung terbatas pada hubungan teknis dan operasional dalam proses konversi input menjadi output. Akibatnya, usaha untuk meningkatkan efisiensi teknis hanya memerlukan kebijakan mikro y ang bersifat internal, yaitu dengan pengendalian dan alokasi sumber daya yang optimal. Harga dalam efisiensi ekonomis tidak dapat dianggap given, karena harga dapat dipengaruhi oleh kebijakan makro.

suatu perusahaan harus dapat memaksimalkan penggunaan input sesuai dengan anggaran yang tersedia. Produsen dapat berproduksi jika,

a a k

k 1

1

P MP . ... P

MP P

MP

(2.2)

dimana MP1 adalah produk marjinal faktor produksi tenaga kerja ( L), MPk

adalah produk marjinal faktor produksi kapital, dan MPa adalah produksi

marjinal faktor A, sedangkan P1, Pk dan Pa masing-masing adalah harga

sumber-sumber tersebut (Farried WM, 1991) dalam Nurul Komaryatin (2006).

Produsen harus mengkombinasikan faktor produksi seefisien mungkin agar biaya input yang digunakan paling rendah (least cost combination). Dualitas antara produksi dan biaya yang tercermin pada persamaan (2.2) selain menghasilkan produk yang maksimal juga memenuhi persyaratan kombinasi input dengan biaya yang paling rendah (Bi llas, 1992) dalam Nurul Komaryatin (2006).

2.1.5. Efisiensi Teknis

kemampuan perusahaan untuk menghasilkan output maksimum dari serangkaian input yang telah dit entukan, dan allocative efficiency yang merefleksikan kemampuan perusahaan untuk menggunakan berbagai macam input didalam proporsi yang optimal, dimana masing -masing inputnya sudah ditentukan tingkat harga dan teknologi produksinya. Kedua komponen efisiensi ini lalu dikombinasikan yang menghasilkan total economic efficiency.

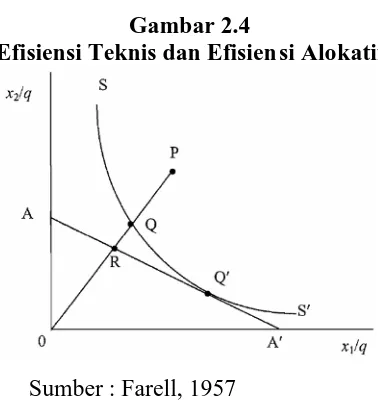

Pemikiran awal mengenai pengukuran efisiensi dari Farell dimana analisisnya berkenaan dengan ruang input, yang berfokus pada upaya pengurangan input (an input-reducing focus). Metode ini disebut dengan pengukuran berorientasi input ( input-orientated measures).

1). Pengukuran Berorientasi Input ( Input Orientated Measure)

Farrel (1957) mengilustrasikan idenya dengan menggunakan sebuah contoh sederhana dengan kasus sebuah perusahaan terten tu yang menggunakan dua buah input ( x1 dan x2) untuk memproduksi sebuah output

tunggal (q) dengan sebuah asumsi constant return to scale (CRS). Dengan menggunakan garis isokuan dari sebuah perusahaan dengan kondisi efisiensi penuh (fully efficient firm), yang diwakili oleh kurva SS’ dalam Gambar 4, maka dapat dilakukan penghitungan technical efficiency. Jika sebuah

secara teknis (technical inefficiency) dari perusahaan tersebut diwakili oleh jarak QP yang merupakan jumlah dari semua input yang secara proporsional dapat berkurang atau dikurangi tanpa menyebabkan terjadinya pengurangan output yang dapat dihasilk an. Indikator tersebut biasanya dituliskan secara matematis dalam persentase yang merupakan rasio dari QP/0P, yang

merupakan penggambaran persentase dari input yang dapat dikurangi. Tingkat efisiensi teknis (technical efficiency/TE) dari perusahaan pada um umnya diukur dengan menggunakan nilai rasio :

TE = 0Q/0P (2.3)

persamaan tersebut akan sama dengan persamaan 1– QP/0P, dimana nilainya

Gambar 2.4

Efisiensi Teknis dan Efisien si Alokatif

Sumber : Farell, 1957

Dimana: x1 = input pertama, x2 = input kedua, q = output .

Jika rasio harga input (dalam Gambar 2.4 diwakili oleh garis AA’) juga telah diketahui, maka titik produksi yang efisien secara alokatif dapat juga dihitung. Tingkat efisiensi alokatif (a llocative efficiency/AE) dari suatu perusahaan yang berorientasi pada titik P dapat didefinisikan sebagai rasio dari :

AE = 0R/0Q (2.4)

di mana jarak RQ menggambarkan pengurangan dalam biaya produksi yang dapat diperoleh apabila tingkat produksi berada pada titik Q’ yang efisiensi secara alokatif (dan secara teknis), berbeda dengan titik Q yang efisien secara teknis (technical efficient), akan tetapi tidak-efisien secara alokatif (allocatively inefficient).

EE = 0R / 0P (2.5) dimana jarak dari titik R ke titik P dapat juga diinterpretasikan dengan istilah pengurangan biaya (cost reduction). Perhatikan bahwa produk yan g efisien secara teknis dan secara alokatif memberikan makna telah tercapainya efisiensi ekonomis secara keseluruhan.

TE x AE = (0Q/0P) x (0R/0Q) = (0R/0P) = EE (2.6) Dimana semua ukuran ketiganya terletak pada daerah yang bernilai antara nol dan satu.

2). Pengukuran Berorientasi Output ( Output-Orientated Measures)

Pengukuran efisien secara teknis yang berorientasi input, pada

dasarnya bisa ditujukan untuk menjawab sebuah pertanyaan; “Sampai

seberapa banyaknya kuantitas input dapat dikurangi se cara proporsional tanpa mengubah kuantitas output yang diproduksi ?” dengan kata lain, “Sampai

seberapa banyak kuantitas dari output dapat ditambah tanpa mengubah

kuantitas input yang digunakan?”. Ini yang disebut pengukuran berorientasi output (output-oriented measure), merupakan kebalikan dari pengukuran berorientasikan input.

scale yang diwakili oleh ƒ(x), dan sebuah perusahaan yang tidak efisien yang

beroperasi pada titik P. Farell menjelaskan pengukuran yang berorientas i input dari efisiensi teknis (TE) sama dengan rasio AB/AP, sedangkan pengukuran berorientasikan output dari efisiensi teknis diwakili oleh rasio

CP/CD. Pengukuran yang berorientasi input dan output akan menghasilkan

nilai pengukuran yang sama dari efisien si teknis jika berada dalam kondisi

constant return to scale (CRS), namun jika berada dalam kondisi decreasing

return to scale (DRS), nilai pengukuran TE tidak akan sama hasilnya. Dalam

kasus constant return to scale (CRS) sebagaimana terlihat dari Gambar 2.5 (b), bahwa AB/AP =CP/CD, untuk titik P yang tidak efisien (Farell dan Lovell, 1978) dalam Coelli, et al (2005).

Gambar 2.5

Pengukuran Efisiensi Berorientasi Output dan Input serta Return to Scale

Sumber : Farell dan Lovell ( 1978) dalam Coelli, et al (2005)

Pengukuran tingkat efisiensi berorientasi output ini dapat dianalisis lebih dalam dengan sebuah contoh kasus dimana fungsi produksi melibatkan dua macam output (q1 dan q2) dan sebuah input tunggal ( x). Jika kita

mengasumsikan kondisinya constant return to scale, maka dapat

direpresentasikan tingkat teknologi dengan sebuah kurva unit kemungkinan produksi (unit production possibility curve ) dalam bentuk dua dimensi. Contoh ini digambarkan dalam Gambar 2.6 dimana garis ZZ’ adalah merupakan kurva unit kemungkinan produksi ( unit production possibility

curve) dan titik A dapatlah diumpamakan dengan sebuah perusahaan yang

tidak efisien . Perhatikan bahwa A sebagai titik yang tidak efisien dalam kasus ini terletak dibawah kurva karena ZZ’mewakili batasan atau titik tertinggi dari garis kemungkinan produksi.

Gambar 2.6

Efisiensi Teknis dan Alokatif dari Pendekatan berorientasi Output

Farell (1978) dalam Coelli, et al (2005) menjelaskan pengukuran efisiensi berorientasikan output dapat didefinisikan sebagaimana yang terilustrasikan dalam Gambar 2.6, dimana jarak A ke B mewakili

ketidakefisiensi secara teknis ( technical inefficiency), yang menunjukan arti bahwa jumlah dari output dapat ditingkatkan tanpa memerlukan penambahan input. Oleh sebab itu, sebuah pengukuran efisiensi teknis berorientasikan output adalah merupakan rasio

TE= 0A/0B

dengan revenue efficiency (RE) yang merupakan rasio

RE=0A/0C

Jika diperoleh informasi tentang harga, maka dapat digambarkan sebuah kurva isorevenue yaitu garisDD’ dan mendefinisikan alokatif sebagai,

AE = 0B/0C

dimana mempunyai sebuah interpretasi adanya peningkatan pendapatan ( a

increasing revenue interpretation ), dimana pada contoh kasus pengukuran

efisiensi berorientasi input, serupa dengan interpretasi adanya pengurangan biaya (cost reducing) dalam kondisi ketidakefisienan yang bersifat alokatif. Lebih lanjut dapat didefinisikan efisiensi ekonomi secara keseluruhan ( overall

economic efficiency) sebagai hasil dari dua pengukuran efisiensi teknis dan

efisiensi alokatif.

2.1.6. Efisiensi Perbankan

Nurul Komaryatin (2006) mengatakan efisiensi perbankan dapat dianalisis dengan efisiensi skala (Scala Efficiency), efisiensi dalam cakupan

(Scope Effisiensi), efisiensi teknis (Technical Efficiency) , dan efisiensi lokasi

(Allocative Efficiency). Bank dikatakan mencapai efisiensi dalam skala ketika

perbankan bersangkutan mampu b eroperasi dalam skala hasil yang konstan

(constant return to scale) , sedangkan efisiensi cakupan tercapai ketika

perbankan mampu beroperasi pada diversifikasi lokasi. Efisiensi alokasi tercapai ketika bank mampu menentukan berbagai output yang mampu memaksimalkan keuntungan, sedangkan efisiensi teknis merupakan hubungan antara input dengan output dalam suatu proses produksi. Suatu proses produksi dikatakan efisien jika pada penggunaan input sejumlah tertentu dapat dihasilkan output yang maksimal, atau untuk menghasilkan output sejumlah tertentu digunakan input yang paling minimal .

Nurul Komaryatin (2006) menjelaskan perbankan dikatakan efisien secara teknis apabila menghasilkan output maksimal dengan sumber daya tertentu atau memproduksi sejumlah tertentu ou tput menggunakan input yang minimal. Konsep-konsep yang digunakan dalam mendefinisikan hubungan input output dalam tingkah laku dari institusi keuangan pada metode parametrik maupun nonparametrik adalah,

c. Pendekatan asset (the asset approach)

Pendekatan produksi melihat bank sebagai produser dari akun deposit ( deposit

accounts) dan kredit pinjaman (loans). Pendekatan intermediasi mem danang

sebuah bank sebagai intermediator yaitu merubah dan mentransfer aset -aset finansial dari unit-unit surplus menjadi unit -unit defisit. Pendekatan intermediasi yang lebih umum melihat bank sebagai financial intermediary, dengan output yang diukur dalam unit Rupiah dan dalam hal ini input-input bank yang digunakan pada penelitian ini seperti modal yaitu modal disetor untuk operasional bank, biaya bunga yaitu biaya yang dikeluarkan pihak bank atas semua jenis simpanan yang ada pada industri bank serta biaya operasional bank lainnya adalah biaya yang digunakan pihak bank untuk melakukan kegiatan operasionalnya dalam jangka waktu satu tahun. dengan output yang diukur dalam bentuk pendapatan bunga adalah semua pendapatan yang diperoleh bank dari pemberian kredit dan simpanan di Ba nk Indonesia, pendapatan operasional lainnya adalah pendapatan yang diperoleh pihak bank dari operasional perbankan selain pendapatan bunga , seperti komisi, provisi, fee.

kredit pinjaman yang ada. Deposit biasanya dapat dibagi -bagi, likuid dan tidak beresiko, dimana pada sisi lain kredit pinjaman bersifat kurang likuid dan beresiko. Dalam pendekatan ini, input adalah modal finansial – deposit yang dikumpulkan dan dana yang dipinjam dari pasar finansial, dan

output-output diukur dalam volume pinjaman dan investasi yang outstdaning.

Muliaman Hadad, et al (2003) pendekatan intermediasi mem andang sebuah institusi finansial sebagai intermediator : merubah dan men transfer aset-aset finansial dari unit-unit surplus menjadi unit -unit defisit. Dalam hal ini input-input institusional seperti biaya tenaga kerja dan modal dan pembayaran bunga pada deposit, dengan output yang diuku r dalam bentuk kredit pinjaman (loans) dan investasi finansial (financial investments). Akhirnya, pendekatan aset ini melihat fungsi primer sebuah institusi finansial sebagai pencipta kredit pinjaman ( loans). Yang terakhir adalah pendekatan asset yang memvisualisasikan fungsi primer sebuah instit usi finansial sebagai pencipta kredit pinjaman ( loans); dekat sekali dengan pendekatan intermediasi, dimana output benar -benar didefinisikan dalam bentuk aset -aset. Muliaman Hadad, et al (2003) mengatakan bahwa pendekatan intermediasi mempunyai beberapa v arians. Berger dan Humprey mengklasifikasikan aktivitas -aktivitas dimana bank-bank menciptakan value

added yang tinggi, seperti kredit pinjaman ( loans), demdan deposit, dan time

dan savings deposits sebagai sebuah output yang “penting”, dengan tenaga

alternatif Aly, et al (1990); Hancock (1991) dan Fixler serta Zieschang (1992) dalam Muliaman Hadad, et al (2003) mengadopsi sebuah kerangka “ user-cost” dimana sebuah bank asset diklasifikasikan sebagai sebuah output jika

return dari sebuah asset finansial diklasifikasikan sebagai sebuah output jika

return finansial dari asset tersebut melebihi opportunity cost dari investasi,

dan sebuah kewajiban (liability) diklasifikasikan sebagai sebu ah output jika biaya finansial dari kewajiban tersebut lebih kecil dari opportunity cost-nya. Meskipun detail mereka berbeda, pendekatan value added dan user-cost cenderung menyarankan sebuah klasifikasi yang mirip pada pemilihan variabel input dan ouput d ari sebuah bank, dengan perbedaan prinsipil pada klasifikasi dari demdan deposit sebagai sebuah output pada sebagian besar studi user-cost yang ada dan sebagai input maupun output ketika pendekatan value added yang diambil .

Pendekatan asset memvisualisas ikan fungsi primer sebuah institusi finansial sebagai pencipta kredit pinjaman ( loans), dekat sekali dengan pendekatan intermediasi, dimana output benar-benar didefinisikan dalam bentuk aset-aset.

teori perusahaan mikroekonomi tradisional pada industri perbankan dan berbeda hanya pada spesifikasi dari aktivitas banknya. Pendekatan yang ketiga melangkah lebih jauh dan memasukkan beberapa aktivitas spesifik dari bank kedalam teori klasik yang kemudian dimodifikasi. Dalam pendekatan produksi, aktivitas bank dideskripsikan sebagai sebuah produksi jasa bagi para depositor dan peminjam kredit. Faktor -faktor produksi tradisional seperti tanah, tenaga kerja dan modal digunakan seb agai input untuk memproduksi output-output yang diinginkan. Pendekatan modern mempunyai kelebihan dalam mengintegrasikan resiko manajemen dan proses informasi kedalam teori klasik mengenai perusahaan. B agian yang paling inovatif dari pendekatan ini adalah pengenalan dari kualitas aset bank dan kemungkinan dari kegagalan bank dalam pengestimasian biaya mereka. Dapat diargumentasikan, bahwa pendekatan ini terkait pada pendekatan -pendekatan sebelumnya. Pendekatan modern dapat direpresentasikan secara terbaik melalui pendekatan CAMEL yang berdasarkan rasio. Pada pendekatan ini,

Capital adequacy (kecukupan modal), Asset quality (kualitas aset),

Management (manajemen), Earnings (pendapatan) dan Liquidity (likuiditas)

2.1.7. Data Envelopment Analysis

Alat analisis yang digunakan pada penelitian ini ialah nonparametrik, dengan metode yang dikenal dengan istilah Data Envelopment Analysis (DEA). DEA menghitung efisiensi teknis untuk seluruh unit. Skor efisiensi untuk setiap unit adalah relatif, tergantung pada tingkat efisiensi dari unit -unit lainnya di dalam sample. Setiap unit dalam sample dianggap memiliki tingkat efisiensi yang tidak negatif, dan nilain ya antara 0 hingga 1, dimana satu menunjukkan efisiensi yang sempurna. Kemudian unit -unit yang memiliki nilai satu ini digunakan dalam membuat envelope untuk frontier efisiensi.

Unit-unit lainnya yang ada di dalam envelope menunjukkan tingkat inefisiens i (Muliaman Hadad, et al, 2003).

Data Envelopment Analysis (DEA) adalah pengembangan programasi

linier didasarkan pada teknik pengukuran kinerja relatif dari sekelompok unit input dan output. DEA merupakan prosedur yang dirancang secara khusus untuk mengukur efisiensi relatif suatu perusahaan yang menggunakan banyak input dan banyak output, dimana penggabungan input dan output tersebut tidak mungkin dilakukan. Efisiensi relatif suatu perusahaan adalah efisiensi suatu perusahaan dibandingkan dengan perusahaan lain dalam sampel (sekelompok perusahaan yang sling diper bandingkan) yang menggunakan jenis input dan output yang sama.

proporsi yang sama dalam output bahwa perusahaan dapat pencapaiannya dengan mengkonsumsi kuantitas yang sama dari input-input nya jika

dioperasikan dengan asumsi bentuk batasan produksi yang constant returns to

scale (CRS). Pengukuran efisiensi tek nis murni terjadi pada peningkatan

output yang dapat dicapai perusahaaan jika ia menggunakan teknologi yang

bersifat variable returns to scale (VRS). Akhirnya, skala efisiensi dapat dihitung sebagai rasio dari total efisiensi teknis terhadap efisiensi tekn is murni. Jika skala efisiensinya sama dengan satu, maka perusahaan beroperasi dengan asumsi CRS, sedangkan jika sebaliknya perusahaan tersebut terkarakterisasi dengan asumsi VRS.

Charnes, Cooper dan Rhodes (1978) mengemukakan sebuah model DEA yang memiliki orientasi input dan mengasumsikan terjadinya constant

Return to Scale (CRS). Setelah munculnya karya Charnes, Cooper dan Rhodes

1). Model Constant Return to Scale (CRS) atau Model Charnes Cooper

dan Rhodes (CCR)

Nurul Komaryatin (2006) melakukan pembahasan dengan mendefinisikan beberapa notasi. Dengan asumsi bahwa K adalah input dan M adalah output untuk setiap perusahaan atau seringkali disebut dengan (unit kegiatan ekonomi) UKE dalam li terature DEA. Untuk UKE ke -i diwakili secara berturut– turut oleh vektor x1 dan y1. Dalam hal, X adalah matrik input

K x n, dan Y adalah matriks output M x n, maka representasi tersebut merupakan cara merumuskan data dalam bentuk matriks dari semua n UKE. Tujuan dari DEA adalah untuk membentuk sebuah frontier non-parametric

envelopment terhadap suatu data dari titik pengamatan yang berada di bawah

frontier. Salah satu kasus sederhana yang bisa dibuat contoh disini adalah;

kasus sebuah industri perbankan ya ng memproduksi satu output dengan menggunakan dua buah input, dimana hal tersebut dapat digambarkan dalam sebuah grafik sebagai jumlah pertemuan garis atau bidang yang menyelubungi sebaran titik–titik yang berjarak rapat dalam ruang tiga dimensi. Asumsi CR S ini juga dapat diwakili oleh unit isokuan dalam input space. Cara terbaik untuk memperkenalkan DEA adalah dengan melalui bentuk rasio. Untuk setiap UKE, kita akan mendapatkan ukuran rasio dari semua output terhadap semua inputnya, seperti ujyj / v’xi, dimana u adalah merupakan vektor M x 1

tertimbang (weigh input). Untuk memilih penimbang (weights) yang optimal kita harus menspesifikasikan problema programasi matematis ( the

mathematical programming problem ), sebagai berikut:

hs = efisiensi teknis bank s

uis = bobot output i yang dihasilkan oleh bank s

yis = jumlah output i, yang diproduksi oleh bank s

vjs = bobot input j yang digunakan oleh bank s

xjs = jumlah input j, yang diberikan oleh bank s

dalam hal ini, termasuk juga menemukan nilai untuk u dan v, sebagai sebuah pengukuran efisiensi hs yang maksimal. Dengan tujuan untuk kendala bahwa

semua ukuran efisiensi haruslah kuran g dari atau sama dengan satu, salah satu masalah dengan formulasi atau rumusan rasio ini adalah bahwa ia memiliki sejumlah solusi yang tidak terbatas ( infinite) Untuk menghindari hal ini, maka kita dapat menentukan kendala sebagai berikut,

dimana N menunjukkan jumlah bank dalam sampel. Pertidaksamaan pertama menunjukkan adanya efisiensi rasio untuk perusahaan lain tidak lebih dari 1, sementara pertidaksamaan kedua berbobot positi f. Angka rasio akan bervariasi antara 0 sampai dengan 1. Bank dikatakan efisien apabila memiliki angka rasio mendekati 1 atau 100 persen, sebaliknya jika mendekati 0 menunjukkan efisiensi bank yang semakin rendah. Pada DEA, setiap bank dapat menentukan pem bobotnya masing-masing dan menjamin bahwa pembobot yang dipilih akan menghasilkan ukuran kinerja yang terbaik.

Berapa bagian program linear ditransformasikan sebagai berikut :

0

2). Model Variabel Returns to Scale (VRS) atau Model Banker, Charnes

dan Cooper (BCC)

Nurul Komaryatin (2006), asumsi CRS hanya cocok jika semua perusahaan yang beroperasi pada skala yang optimal (dalam hal ini, sebuah perusahaan menghadapi porsi yang sama, flat portion, untuk kurva LRAC). Persaingan tidak sempurna, kendala keuangan dan sebagainya, mungkin menyebabkan sebuah perusahaan tidak beroperasi pada skala yang optimal. Banker, Charnes dan Cooper (1984) dalam Coelli, et al (2005) menganjurkan sebuah perluasan dari model CRS DEA dengan menerapkan perhitungan VRS (variabel returns to scale ). Penggunaan dari spesifikasi CRS ketika tidak semua perusahaan beroperasi pada skala yang optimal, akan menghasilkan pengukuran efisiensi teknis ( technical efficiency /TE) yang berbaur atau dikacaukan dengan hasil pengukuran efisiensi -efisiensi skala (scale efficiencies / SE). Kegunaan dari spesifikasi VRS ini akan memungkinkan

Transformasi juga dapat dilakukan secara dual dengan mini masi input sebagai berikut:

Variabel s merupakan efisiensi teknis dan bernilai antara 0 dan 1. Programasi

linier pada persamaan (2.11) diasumsikan constant return to scale (CRS).

Efisiensi teknis (s) diukur sebagai rasio KF/KS dan bernilai kurang dari satu.

Sementara (1-s) menerangkan jumlah input yang harus dikurangi unt uk

2.1.7. Penelitian Terdahulu

Penelitian tentang efisiensi perbankan sudah banyak dilakukan dalam penelitian ekonomi. Penelitian tentang efisiensi perbankan ini dilakukan dengan metodologi yang berbeda -beda, baik secara parametrik maupun

2.2. Kerangka Pemikiran Teoritis

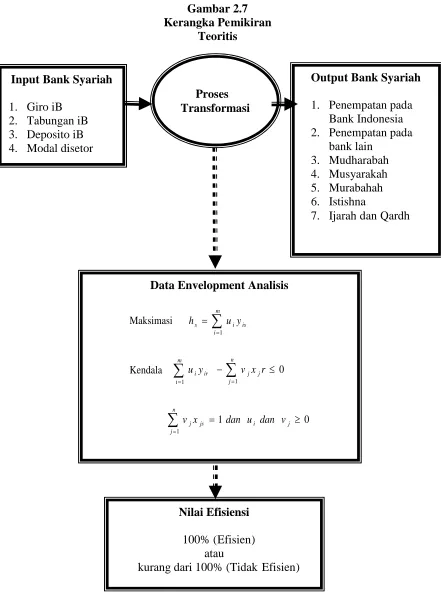

Efisiensi perbankan syariah yang diamati pada penelitian ini, adalah merupakan efisiensi dengan menganalisis input-output masing-masing bank syariah yang dijadikan obyek penelitian, tanpa m emperhatikan faktor-faktor lain diluar input-output bank syariah tersebut.

Alat analisis efisiensi Data Envelopment Analysis (DEA) memiliki kelebihan-kelebihan dari alat analisis efisiensi tradisional, yaitu dalam spesifikasi fungsi produksi derajat kemun gkinan kesalahannya adalah nol, atau pendekatan DEA tidak memasukkan random error. Sebagai konsekuensinya, pendekatan DEA tidak dapat memperhitungkan faktor -faktor seperti perbedaan harga antar daerah, perbedaan peraturan, perilaku baik buruknya data, observasi yang ekstrim, dan lain sebagainya sebagai factor -faktor ketidakefisienan. dan metode pengukurannya adalah nonparametric. Kelemahan dari pendekatan DEA adalah sangat sensitif terhadap kemungkinan terjadinya kesalaha n pengukuran (Jemric dan Vujcic , 2002).

Penentuan variabel input dan output pada penelitian ini menggunakan pendekatan Value Added Approach , dimana Value Added Approach adalah penentuan variabel input dan output bank berdasarkan tujuan bank untuk menghasilkan nilai tambah (keuntungan) yang maksimal. Variabel -variabel input pada pendekatan Value Added Approach untuk Perbankan Syariah antara lain : Giro iB (Demand Deposits) , Tabungan iB (Saving Deposits), Deposito iB (Time Deposits) serta Modal disetor (MDS). Variabel -variabel output pada pendekatan Value Added Approach untuk Perbankan Syariah antara lain : Penempatan pada Bank Indonesia (PBI), Penempatan pada bank lain (PBL), Mudharabah, Musyarakah, Murabahah , Istishna, Ijarah dan Qardh . Hal ini sejalan dengan Berger dan Humprey (1991) dalam Muliaman Hadad, et al (2003) bahwa aktivitas-aktivitas dimana bank-bank menciptakan value

added yang tinggi, seperti kredit pinjaman ( loans), demand deposit, dan time

dan savings deposits sebagai sebuah output yang “penting”, dengan tenaga

kerja, modal, dan pembelian dana diklasifikasikan sebagai input. Pemilihan variabel input dan output diatas didasarkan pada penilaian yang bahwa variabel tersebut berpengaruh terhadap keuntungan (laba) yang akan dimaksimumkan oleh perbankan syariah di Indonesia.

Dana pihak ketiga adalah dana yang berasal dari dana simpanan, tabungan, dan deposito.

Setelah input terkumpul di ban k, selanjutnya bank syariah dapat menghasilkan output. Output tersebut berupa penyaluran dana kepada pihak yang membutuhkan dalam bentuk pembiayaan, kredit dan jasa.

Pada penelitian ini penentuan variabel input dan outputnya menggunakan pendekatan value added approach sehingga variabel input dan outputnya ditentukan sebagai berikut :

a. Variabel Input (X) : Giro iB (Demand Deposits), Tabungan iB (Saving Deposits), Deposito iB (Time

Deposits) serta Modal disetor (Paid-in

capital).

b. Variabel Output (Y) : Penempatan pada Bank Indonesia (Placement

at BI), Penempatan pada bank lain (Inter-bank

Data Envelopment Analisis

kurang dari 100% (Tidak Efisien)

Proses Transformasi

Gambar 2.7 Kerangka Pemikiran

Keterangan:

hs = nilai efisiensi periode per bankan syariah tersebut

ui = bobot output i

yis = jumlah output i pada periode per bankan syariah s

yir = jumlah output i pada periode per bankan syariah r

vj = bobot input j

xj = jumlah input j

xjs = jumlah input j pada periode per bankan syariah s

s = periode perbankan syariah pada nilai efisiensi yang cari yang berjalan pada periode perbankan syariah 1, periode per bankan syariah 2, ... , jumlah periode perbankan syariah

r = periode perbankan syariah 1, periode perbankan syariah 2, …, jumlah

Metode analisis efisiensi menggunakan DEA membutuhkan data yang berupa input dan output suatu Unit Kegiatan Ekonomi. Beberapa definisi variabel (menurut Statistik Perbankan Syariah) dari input-input yang digunakan pada penelitian ini antara lain:

1) Giro iB adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menerbitkan cek untuk penarikan tunai atau bilyet giro untuk pemindahbukuan, sedangkan cek atau bilyet giro ini oleh pemilikiny a dapat digunakan sebagai alat pembayaran berdasarkan prinsip bagi hasil. Satuan ukur Rupiah.

2) Tabungan iB adalah simpanan dengan prinsip Mudharabah dan Wadiah . Satuan ukur Rupiah.

3) Deposito iB adalah simpanan berdasarkan prinsip bagi hasil yang penarikannya hanya dapat dilakukan pada waktu tertentu sesuai dengan kesepakatan. Satuan ukur Rupiah.

4) Modal disetor adalah modal yang telah efektif diterima bank sebesar nila i nominal saham. Satuan ukur Rupiah.

Definisi variabel-variabel output (menurut Statistik Perbankan Syariah dan Gambaran Umum Bank Syariah ) yang digunakan dalam penelitian ini antara lain:

1) Penempatan pada Bank Indonesia adalah saldo rekening giro bank syariah dalam rupiah maupun valuta asing di Bank Indonesia. Satuan ukur Rupiah. 2) Penempatan pada bank lain adalah penanaman dana pada bank syariah lain

baik di dalam maupun di luar negeri dalam bentuk antara lain Sertifikat Investasi Mudharabah Antar Bank, deposito mudharabah, tabungan mudharabah, giro wadiah, dan tabungan wadiah yang dimaksud untuk optimalisasi pengelolaan dana. Satuan ukur Rupiah.

3) Akad Mudharabah adalah perjanjian pembiayaan/ penanaman dana dari pemilik dana (shahibul maal) kepada pengelola dana (mudharib) untuk melakukan kegiatan usaha tertentu yang sesuai syariah , dengan pembagian hasil usaha antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya. Satuan ukur Rupiah.

4) Akad Musyarakah adalah perjanjian kerjasama usaha patungan antara dua pihak atau lebih pemilik dana untuk membiaya i suatu jenis usaha yang halal dan produktif. Pendapatan atau keuntungan dibagi sesuai dengan nisbah yang disepakati. Satuan ukur Rupiah.

5) Akad Murabahah adalah perjanjian pembiayaan berupa transaksi jual beli suatu barang sebesar harga perolehan barang d itambah dengan margin yang disepakati oleh para pihak, dimana penjual menginformasikan terlebih dahulu harga perolehan kepada pembeli. Satuan ukur Rupiah.

pembayaran dilakukan secara bertahap sesuai kesepakatan . Satuan ukur Rupiah.

7) Akad Ijarah dan Akad Qard

Akad Ijarah adalah perjanjian pembiayaan berupa transaksi sewa menyewa atas suatu barang dan/atau j asa antara pemilik obyek sewa termasuk kepemilikan hak pakai atas obyek sewa dengan penyewa untuk mendapatkan imbalan atas obyek sewa yang disewakan. Satuan ukur Rupiah. Akad Qardh adalah perjanjian pembiayaan berupa transaksi pinjam meminjam dana tanpa imbalan dengan kewajiban pihak peminjam mengembalikan pokok pinjaman secara sekaligus atau cicilan dalam jangka waktu tertentu. Satuan ukur Rupiah.

3.2. Jenis dan Sumber Data

Data yang diperoleh dari Statistik Perbankan Syariah Bank Indonesia kemudian dibagi dalam variabel input dan output yang diformulasikan kedalam asumsi variabel constant return to scale (CRS) yang berorientasi output (output maximization). Input meliputi : Giro iB, Tabungan iB, Deposito iB dan Modal disetor; sedangkan output meliputi : penempatan pada Bank Indonesia, Penempatan pada bank lain, Mudharabah, Musyarakah, Murabahah, Istishna, Ijarah dan Qardh .

3.3. Populasi

Sugiyono (2004) mengatakan bahwa populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang me mpunyai kualitas dan karakteristik tertentu yang ditetapkan peneliti untuk di pelajari dan kemudian ditarik kesimpulannya. Populasi penelitian ini adalah bank -bank di Indonesia yang menganut prinsip syariah baik itu Bank Umum Syariah (BUS) yang maupun Unit Usaha Syariah (UUS) dan tidak termasuk BPRS pada periode Januari 2005 sampai November 2009

Tabel 3.1

3.4. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini yaitu DEA ( Data

Envelopment Analisis). DEA ialah pengembangan programasi linier yang

mengukur efisiensi teknis suatu bank dan membandingkan secara relatif terhadap bank yang lain. Farrel (1957) mengembangkan DEA dengan mengukur efisiensi teknik satu input dan satu output, menjadi banyak input dan banyak output, menggunakan kerangka nilai efisiensi relatif sabagai rasio input (single virtual input) dengan output (single virtual output).

Charnes, Cooper dan Rhodes (1978) mengembangkan model DEA dengan metode constant return to scale (CRS) dan selanjutnya dikemba ngkan oleh Banker, Charnes dan Cooper dengan metode variable return to scale (VRS) yang akhirnya terkenal dengan model CCR (Charnes -Cooper-Rhodes) dan BCC (Banker- Charnes-Cooper).

DEA merupakan prosedur yang dirancang secara khusus untuk mengukur efisiensi relatif suatu bank yang menggunakan banyak input dan banyak output, dimana penggabungan input dan output tersebut tidak mungkin dilakukan. Efisiensi relatif adalah efisiensi suatu bank dib anding dengan bank lain dalam sampel yang menggunakan jenis input dan output yang sama.

output. Bank dipakai sebagai va riabel keputusan (decision variables) menggunakan metode simplek. Khususnya untuk input dan output yang bervariasi, efisiensi suatu bank dihitung dengan mentransformasikan menjadi input dan output tunggal. Transformasi ini dilakukan dengan menentukan pembobot yang tepat. Penentuan pembobot ini yang selalu menjadi masalah dalam pengukuran efisiensi. DEA digunakan untuk menyelesaikan masalah dengan memberi kebebasan pada setiap bank untuk menentukan pembobotnya masing-masing. Konstruksi DEA yang berdasarkan frontier data aktual pada sampel akan lebih efisien di bandingkan DEA yang tidak menggunakan frontier. Efisiensi bank (Chilingerian) diukur dari rasio bobot output tertimbang dibagi bobot input tertimbang ( total weighted output/total

weighted input). Bobot tersebut memiliki nilai positif dan bersifat universal,

Efisiensi perbankan syariah pada penelitian ini diukur dengan menghitung rasio antara output dan input perbankan. Data Envelopment

Analysis (DEA) akan menghitung periode perbankan syariah yang menggunakan input n untuk menghasilkan output m yang berbeda (Miller dan Noulas, 1996) dalam Nurul Komaryatin (2006) . Efisiensi pada masing-masing periode perbankan syariah dihitung menggunakan programasi linier dengan memaksimumkan jumlah output yang dibobot dari periode perbankan syariah s. Kendala jumlah input yang dibobot harus sama dengan satu untuk semua bank, yaitu jumlah output yang dikurangi jumlah input yang dibobot harus kurang atau sama dengan 0. Hal ini berarti semua periode perbankan syariah akan berada atau dibawah referensi kinerja frontier yang merupakan garis lurus yang memotong sumbu origin (Insukindro, et al ) dalam Nurul Komaryatin (2006).

Data Envelopment Analysis (DEA) akan menghitung nilai hs, dimana

adalah hs adalah nilai efisiensi masing -masing periode perbankan syariah.

Data Envelopment Analysis memaksimalkan nilai hs, dimana hs adalah

jumlahan perkalian antara bobot output i dengan jumlah output i pada periode perbankan syariah s. Saat memaksimalkan nilai efisiensi hs dengan syarat

ð

Secara lengkap programasi linier yang digunakan untuk mencari nilai Efisiensi Perbankan Syaria h sebagai berikut:

hs = nilai efisiensi periode perbankan syariah tersebut

ui = bobot output i

yis = jumlah output i pada periode perbankan syariah s

yir = jumlah output i pada periode perbankan syariah r

vj = bobot input j

xj = jumlah input j

s = periode perbankan syariah pada nilai efisiensi yang cari yang berjalan pada periode perbankan syariah 1, periode perbankan syariah 2, ... , jumlah periode perbankan syariah

r = periode perbankan syariah 1, periode perbankan syariah 2, …, jumlah

periode perbankan syariah

Perkembangan perbankan syariah di Indonesia dimulai awal tahun 1990-an, dimana terjadi diskusi pendirian perbankan syariah sebagai pilar ekonomi Islam. Beberapa uji coba dilakukan, seperti yang ada di Bandung dan Jakarta, yaitu Baitut Tamwil -Salman, Bandung dan Koperasi Ridho Gusti, Jakarta. Tahun 1990 -an. Majelis Ulama Indonesia memprakarsai pendirian bank syariah dengan menyelenggarakan Lokakarya Bunga Bank dan Perbankan di Cisarua , Bogor Jawa Barat pada tanggal 18 -20 Agustus 1990. Hasil Lokakarya ini kemudian dibahas lebih mendalam dalam Musyawarah Nasional IV MUI di Jakarta pada tanggal 22 -25 Agustus 1990. Dari hasil Munas ini, dibentuk kelompok kerja yang disebut Tim Perbankan MUI untuk mendirikan bank syariah di Indonesia yang bertugas melakukan pendekatan dan konsultasi untuk pembentukan perbankan syariah. Hasilnya, pada November 1991 ditandatangani pendirian PT Bank Muamalat Indonesia (BMI) yang mulai beroperasi pada Mei 1992. Selain BMI, pionir perbankan syariah antara lain adalah BPR Mardhatillah dan BPR Amal Sejahtera yang didirikan Tahun 1991 di Bandung yang diprakarsai oleh

Institute for Sharia Economic Development (ISED). (Ascarya dan Diana

Yumanita, 2005)

Perbankan syariah sebagai salah satu sistem perbankan nasional memerlukan berbagai sarana pendukung agar dapat memberikan kontribusi yang maksimum bagi pengembangan ekonomi nasional. Salah satu sarana pendukung vital adalah adanya regulasi yang memadai dan sesuai dengan karakteristik perbakan syariah. Pengaturan tersebut di antaranya dituangkan dalam Undang -Undang Perbankan Syariah. Pembentukan Undang-Undang Perbankan Syariah menjadi kebutuhan dan keniscayaan bagi berkembangnya lembaga tersebut. Pengatura n mengenai Perbankan Syariah dalam Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang -Undang Nomor 10 Tahun 1998 belum spesifik dan kurang mengakomodasi karakteristik operasional perbankan syariah, dimana, di sisi lain pertumbuhan dan volume usaha Bank Syariah berkembang cukup pesat. Undang-Undang Nomor 21 Tahun 2008 telah spesifik dan mengakomodasi karakteristik operasional perbankan syariah. Setelah diberlakukannya Undang-Undang No. 21 Tahun 2008 tentang Perbankan Syariah yang terbit tanggal 16 Juli 2008, maka pengembangan industri perbankan syariah nasional semakin memiliki landasan hukum yang memadai dan akan mendorong pertumbuhannya secara lebih cepat lagi.