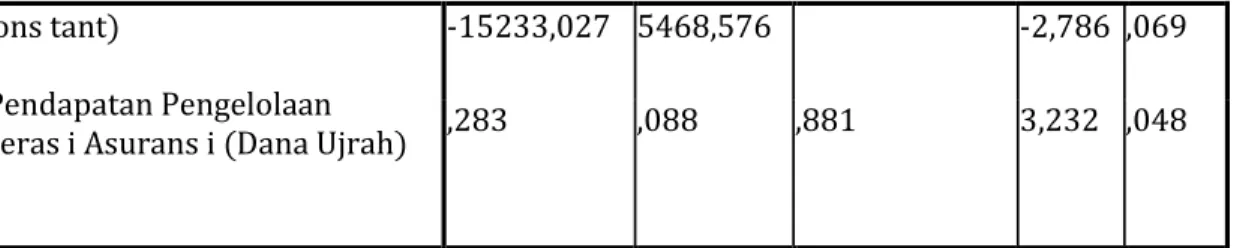

Pendapatan Pengelolaan Operasi Asuransi (Dana Ujrah) Dan Pengarunya Terhadap Laba/Rugi Pada PT. Asuransi Takaful Umum Di Indonesia

Teks penuh

Gambar

Dokumen terkait

dalam suatu usaha yang merupakancash out flow adalah suatu komponen yang sangat penting dalam menunjang pelaksanaan kegiatan dalam usaha mencapai tujuan.Tujuan itu

Dari daftar table1 dapat diberikan penjelasan bahwa hasil evaluasi perubahan pengetahuan yang dilakukan terhadap 25 orang peserta Penyuluhan dan Pelatihan Fungsi Wira Usaha

1) Dalam hal perencanaan penilaian sikap pada mata pelajaran Aqidah Akhlak di MIS Hidayatul Muhajirin Palangka Raya, guru merumuskan indikator pembelajara,

Berdasarkan pengelompokkan penyebab kematian ibu menurut ICD 10 WHO, maka penyebab terbesar kematian ibu di Kabupaten Malang Provinsi Jawa Timur adalah hipertensi dalam kehamilan

Limfosit b dari tubuh dapat diartikan sebagai potongan-potongan rantai antibodi yang diletakkan bersama-sama dalam urutan yang tepat oleh penyusunan ulang genom yang terjadi selama

Surat pernyataan tidak sedang terikat kontrak dengan instansi/perguruan tinggi lain, apabila ternyata pada waktu melamar dengan sengaja memberikan keterangan atau bukti yang

Hasil analisis ragam menunjukkan bahwa interaksi antara dosis spermatozoa, waktu IB dan interval IB berpengaruh tidak nyata (P>0,05) terhadap fertilitas telur hasil

Perpaduan Adobe Flash dan Actionscript 2.0 saat ini banyak digunakan oleh para developer yang menginginkan aplikasi yang ringan dan memiliki tampilan yang bagus,