10

LANDASAN TEORI

2.1 Sistem Informasi Akuntansi

2.1.1 Pengertian Sistem Informasi Akuntansi

Menurut Jones dan Rama (2006, p13), “Accounting information system (AIS). A subsystem of a management information system (MIS) that provides accounting and financial information as well as other information obtained in the routine processing of accounting transactions.” Yang memiliki arti sebagai berikut: Sistem informasi akuntansi adalah suatu subsistem dari SIM yang menyediakan informasi akuntansi dan keuangan, juga informasi lain yang diperoleh dari pengolahan rutin atas transaksi akuntansi.

Menurut Bodnar dan Hopwood (2010, p1), “An accounting information system (AIS) is a collection of resources, such as people and equipment, designed to transform financial and other data into information.” Yang terjemahannya adalah: Suatu sistem informasi akuntansi adalah suatu kumpulan dari sumber daya-sumber daya, seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lainnya menjadi informasi.

Berdasarkan pengertian-pengertian di atas, maka dapat disimpulkan bahwa Sistem Informasi Akuntansi adalah sekumpulan sumber daya seperti manusia, peralatan, dan modal di dalam suatu organisasi yang bertanggung-jawab untuk menyiapkan informasi akuntansi dan informasi keuangan, yang didapat dari pengumpulan dan pemrosesan rutin transaksi akuntansi.

2.1.2 Komponen Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2009, pp28-29), terdapat 6 komponen dari suatu sistem informasi akuntansi, yaitu:

1. The people who operate the system and perform various functions. Yang terjemahannya: People, siapa yang mengoperasikan sistem dan melakukan berbagai macam fungsi.

2. The procedures and instructions, both manual and automated, involved in collecting, processing, and storing data about the organization’s activities. Yang terjemahannya: Prosedur dan instruksi, baik manual dan otomatisasi, termasuk dalam pengumpulan, pemrosesan, dan penyimpanan data tentang aktivitas organisasi.

3. The data about the organization and its business processes. Yang terjemahannya adalah: Data mengenai organisasi dan proses bisnisnya. 4. The software used to process the organization’s data. Yang

terjemahannya: Perangkat lunak yang digunakan untuk memproses data organisasi.

5. The information technology infrastructure, including computers, peripheral devices, and network communications devices used to collect, store, process, and transmit data and information. Yang memiliki arti: Infrastruktur teknologi informasi, meliputi komputer, perangkat tambahan, dan jaringan komunikasi yang digunakan untuk mengumpulkan, menyimpan, memproses dan mengirimkan data dan informasi.

6. The internal controls and security measures that safeguard the data in the AIS. Yang terjemahannya: Pengendalian internal dan ukuran keamanan yang melindungi data dalam SIA.

2.1.3 Tujuan dan Kegunaan Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2009, p29), kerjasama dari keenam komponen Sistem Informasi Akuntansi sebagaimana yang telah disebutkan di atas, memungkinkan Sistem Informasi Akuntansi untuk memenuhi tiga fungsi bisnis yang penting:

1. Collecting and recording data about the activities, organization, resources, and personnel. Yang terjemahannya adalah: Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas organisasi, sumber daya, dan personil.

2. Processing the data and turning it into information to be used in decision-making for planning, application and control activities so management can plan, execute, control, and evaluate activities, resources, and personnel. Yang terjemahannya adalah: Mengubah data menjadi informasi yang berguna untuk pengambilan keputusan sehingga manajemen dapat merencanakan, menjalankan, mengendalikan, dan mengevaluasi aktivitas-aktivitas, sumber daya, dan personil.

3. Carrying out the necessary controls in order to protect the business assets, such as data, to ensure that asset and data is available when needed, accurate, and reliability. Yang terjemahannya adalah: Menyediakan pengendalian yang memadai untuk melindungi aset organisasi, termasuk datanya, untuk memastikan bahwa aset dan data tersedia ketika dibutuhkan dan datanya akurat serta dapat diandalkan.

Sedangkan Menurut Jones dan Rama (2006, pp6-7), sistem informasi akuntansi memberikan lima macam penggunaan informasi akuntansi:

1. Producing External Reports (Menghasilkan Laporan-Laporan Eksternal) Businesses use accounting information systems to produce special reports to satisfy the information needs of investors, creditors, tax collectors, regulatory agencies, and others.

Yang terjemahannya: Perusahaan menggunakan sistem informasi akuntansi untuk menghasilkan laporan-laporan khusus untuk memenuhi kebutuhan informasi dari para investor, kreditor, dinas pajak, dan badan-badan pemerintah.

2. Supporting Routine Activities (Mendukung Aktivitas Rutin)

Managers need an accounting information system for handling routine operating activities during the firm’s operating cycle.

Yang terjemahannya: Para manajer memerlukan suatu sistem informasi akuntansi untuk menangani aktivitas operasi rutin sepanjang siklus operasi perusahaan.

3. Decision Support (Mendukung Pengambilan Keputusan)

Information is also needed for non routine decision support at all levels of an organization. Examples include knowing which products are selling well and which customers are doing the most buying.

Yang terjemahannya: Informasi juga diperlukan untuk mendukung pengambilan keputusan yang tidak rutin pada semua tingkat dari suatu organisasi. Contohnya mengetahui produk-produk yang penjualannya bagus dan pelanggan mana yang paling banyak melakukan pembelian.

4. Planning and Control (Perencanaan dan Pengendalian)

An information system is required for planning and control activities as well. Information concerning budgets and standard costs is stored by the

information system, and reports are designed to compare budget figures to actual amounts.

Yang terjemahannya: Suatu sistem informasi juga diperlukan untuk aktivitas perencanaan dan pengendalian. Informasi mengenai anggaran dan biaya standar disimpan oleh sistem informasi, dan laporan dirancang untuk membandingkan angka anggaran dengan jumlah aktual.

5. Implementing Internal Control (Menerapkan Pengendalian Internal) Internal control includes the policies, procedures, and information system used to protect a company’s assets from loss or embezzlement and to maintain accurate financial data.

Yang terjemahannya: Pengendalian Internal mencakup kebijakan-kebijakan, prosedur-prosedur, dan sistem informasi yang digunakan untuk melindungi aset-aset perusahaan dari kerugian atau korupsi, dan untuk memelihara keakuratan data keuangan.

Adapun menurut Salehi, Rostami, dan Mogadam pada kutipan jurnal “International Journal of Economics and Finance”, fungsi sistem informasi akuntansi dalam bisnis, sebagai berikut:

“Some of the important functions that an accounting information system perform in a business are: collecting and recording data about the activities and transactions; planning; processing the data and turning it into information to be used in decision-making for planning, application and control activities; and carrying out the necessary controls in order to protect the business assets.”

Yang terjemahannya: Beberapa fungsi penting yang sistem informasi akuntansi berikan dalam suatu bisnis, yaitu: mengumpulkan dan menyimpan data tentang aktivitas-aktivitas dan transaksi-transaksi; merencanakan; memproses data menjadi informasi yang berguna dalam pengambilan keputusan untuk perencanaan, aktivitas aplikasi dan pengendalian; dan menyediakan pengendalian yang memadai untuk melindungi aset bisnis.

2.1.4 Pengertian Analisis Sistem

Mengacu pada pendapat Menurut Whitten dan Bentley (2007, p32), pengertian analisis sistem dapat dikemukakan sebagai suatu studi tentang problem domain (domain dimana terdapat masalah bisnis, peluang, tujuan, dan batasan-batasan) untuk merekomendasikan peningkatan dan menentukan persyaratan-persyaratan dan prioritas bisnis sebagai solusi.

Adapun menurut Bodnar dan Hopwood (2010, p412), “system analysis: the process of understanding existing systems and problems, describing information needs, and establishing priorities for further systems work.”

Yang memiliki arti bahwa: analisis sistem: proses memahami sistem dan masalah-masalah yang ada, menggambarkan kebutuhan informasi, dan membangun prioritas untuk kerja sistem kemudian.

Berdasarkan pengertian di atas, dapat disimpulkan bahwa analisis sistem merupakan proses mengidentifikasikan dan menganalisis sistem yang ada dan mengevaluasi permasalahan, peluang, tujuan, dan hambatan yang terjadi, guna menghasilkan usulan perbaikan yang diperlukan dan merancang sistem baru yang dapat menjawab kebutuhan.

2.1.5 Pengertian Perancangan Sistem

Menurut Satzinger, Jackson, dan Burd (2009, p4), “Systems design means specifying in detail how the many components of the information system should be physically implemented.” Yang berarti bahwa: Perancangan system berarti menentukan secara detil bagaimana komponen-komponen dalam sistem informasi harus diimplementasikan secara fisik.

Adapun menurut Whitten dan Bentley (2007, p33): “system design the specification or construction of a technical, computer-based solution for the business requirements identified in a system analysis.” Yang memiliki arti sebagai berikut: perancangan sistem merupakan spesifikasi atau konstruksi dari solusi teknis, berbasiskan komputer untuk kebutuhan bisnis yang teridentifikasi dalam suatu analisis sistem.”

Berdasarkan pengertian-pengertian di atas, maka dapat disimpulkan bahwa rancangan sistem adalah proses penentuan kebutuhan (proses dan data) yang memberikan solusi rancangan sistem baru berbasiskan komputer serta spesifikasi hardware yang perlu digunakan kepada user.

2.2 Analisis dan Perancangan Sistem Informasi Berbasis Object Oriented 2.2.1 Rich Picture

Menurut Mathiassen, Madsen, Nielsen, dan Stage (2000, p26), “A rich picture is an informal drawing that presents the illustrator’s understanding of a situation.” Yang memiliki arti bahwa: rich picture adalah gambaran informal yang menyajikan situasi berdasarkan pandangan illustrator.

Dapat disimpulkan bahwa rich picture merupakan gambaran informal yang menyajikan situasi mengenai proses bisnis perusahaan secara berurut, untuk memudahkan user dalam memahami situasi yang terjadi.

2.2.2 UML (Unified Modeling Language) 2.2.2.1 Pengertian UML

Menurut Whitten & Bentley (2007, p371), “Unified Modeling Language a set of modeling conventions that is used to specify or describe a software system in terms of objects.” Yang memiliki arti bahwa: Unified Modeling Language (UML) adalah suatu kumpulan pemodelan konvensional yang digunakan untuk menentukan atau menggambarkan sebuah sistem software yang terkait dengan objek.

Adapun menurut Jones dan Rama (2006, p60), “the unified modeling language (UML), a language used for specifying, visualizing, constructing, and documenting an information system.” Yang memiliki arti sebagai berikut: Unified Modeling Language (UML) suatu bahasa yang digunakan untuk menentukan, memvisualisasikan, membangun, dan mendokumentasikan suatu sistem informasi.

Dapat disimpulkan bahwa Unified Modeling Language (UML) merupakan suatu teknik yang digunakan untuk menentukan, memvisualisasikan, membangun, dan mendokumentasikan model dalam sistem informasi berbasis object oriented.

2.2.2.2 Activity Diagram 2.2.2.2.1 Pengertian Event

Adapun menurut Satzinger, Jackson, dan Burd (2009, p162), “event: an occurrence at a specific time and place that can be described and is worth remembering.”

Yang terjemahannya: event adalah sesuatu yang terjadi pada waktu dan tempat tertentu dan yang dapat dijelaskan serta perlu diingat.

Menurut Jones dan Rama (2006, p4), “Events are activities that happen at a particular point in time.” Yang terjemahannya: “Kejadian (events) adalah aktivitas yang terjadi pada suatu waktu tertentu.”

Maka dapat disimpulkan bahwa event adalah kegiatan signifikan yang terjadi pada waktu tertentu di dalam suatu proses bisnis, yang melibatkan aktor atau pelaku di dalamnya.

Event table adalah tabel yang menggambarkan kejadian yang terjadi dalam rangkaian sistem yang berjalan dalam perusahaan.

2.2.2.2.2 Pengertian Workflow Table

Menurut Jones dan Rama (2006, p87), “Workflow Table. A two-column table that identifies the actors and actions in a process.” Yang terjemahannya: Tabel arus kerja. Tabel dengan dua kolom yang mengidentifikasi para pelaku dan tindakan yang dilakukannya dalam suatu proses.

Adapun menurut Satzinger, Jackson, dan Burd (2009, p141), “A workflow is the sequence of processing steps that completely handles one business transaction or customer request.” Yang memiliki arti bahwa: Workflow adalah urutan dari langkah pemrosesan yang secara lengkap menangani satu transaksi bisnis atau permintaan user.

Dengan kata lain, workflow table merupakan tabel yang memuat informasi mengenai aktor dan aktivitas-aktivitas pada event-event yang terjadi secara berurut pada proses bisnis.

2.2.2.2.3 Pengertian Activity Diagram

Menurut Jones dan Rama (2006, p60), “The UML activity diagram plays the role of a “map” in understanding business processes by showing the sequence of activities in the process.” Yang memiliki arti sebagaji berikut: Diagram aktivitas UML memainkan peran seperti sebuah “peta” dalam memahami proses bisnis dengan menunjukkan urutan aktivitas di dalam proses.

Adapun menurut Satzinger, Jackson, dan Burd (2009, p141), “activity diagram: a type of workflow diagram that describes the user activities and their sequential flow.” Yang terjemahannya: activiy diagram: suatu tipe dari workflow diagram yang menjelaskan aktivitas pengguna dan urutan alurnya.

Dengan demikian, dapat disimpulkan bahwa UML activity diagram merupakan suatu diagram yang menggambarkan urutan kegiatan dari suatu proses bisnis suatu perusahaan, yang dilakukan oleh para actor di dalam organisasi tersebut sehingga dapat memudahkan user dalam memahami proses bisnis yang ada.

2.2.2.2.4 Klasifikasi Activity Diagram 2.2.2.2.4.1 Overview Activity Diagram

Menurut Jones dan Rama (2006, p61), “The overview diagram presents a high-level view of the business process by documenting the key events, the sequence of these events, and the information flows among these events.”

Yang memiliki arti sebagai berikut: “Overview diagram menyajikan suatu pandangan tingkat tinggi dari proses bisnis dengan mendokumentasikan kejadian-kejadian penting, urutan kejadian-kejadian ini, dan aliran informasi antar kejadian.”

Dapat disimpulkan bahwa kunci dalam menggambarkan overview activity diagram adalah dengan memilah dan mencari event-event utama dalam proses bisnis, mengurutkan rangkaian event tersebut, kemudian memaparkan alur informasi dan data yang berlangsung di tengah-tengah event-event tersebut.

2.2.2.2.4.2 Detailed Activity Diagram

Menurut Jones dan Rama (2006, p87), “Detailed diagram. A UML activity diagram that provides a detailed representation of the activities associated with one or two of the events shown on an overview diagram.” Yang memiliki arti sebagai berikut: detailed diagram menyediakan suatu penyajian yang lebih detail dari aktivitas yang berhubungan dengan satu atau dua kejadian yang ditunjukkan pada overview diagram.

Dapat disimpulkan bahwa detailed activity diagram adalah penjabaran dari overview activity diagram yang ada sebelumnya, dengan lebih merincikan aktivitas-aktivitas yang berhubungan dengan satu atau dua kejadian pada overview overview diagram.

2.2.2.2.5 Simbol-Simbol Activity Diagram

Simbol-simbol yang digunakan di dalam diagram aktivitas dapat dilihat pada Lampiran 1 Simbol-Simbol Activity Diagram.

2.2.2.3 UML Class Diagram 2.2.2.3.1 Pengertian Class

Menurut Whitten dan Bentley (2007, p373), “object class a set of object instances that share the same attributes and behaviors. Often referred to simply as a class.” Yang memiliki arti bahwa object class adalah sekumpulan object instances yang memiliki atribut dan behavior yang sama. Seringkali disebut sebagai sebuah class (Lihat Lampiran 2).

Dengan kata lain, class adalah kumpulan dari objek yang memiliki behavior dan atribut yang sama.

2.2.2.3.2 Pengertian Atribut

Menurut Whitten dan Bentley (2007, p372), “attribute the data that represents characteristics of interest about an object.” Yang memiliki arti bahwa atribut merupakan sebuah data yang merepresentasikan karakteristik penting dari sebuah objek.

Adapun menurut Jones dan Rama (2006, p181), “Attributes. The smalles units of data that can have meaning to a user.” Yang memiliki arti: Atribut. Unit data terkecil yang memiliki makna bagi pengguna.”

Dapat disimpulkan bahwa attribute adalah spesifikasi dari definisi class yang merepresentasikan karakteristik penting dari sebuah objek.

2.2.2.3.3 Pengertian Behavior

Menurut Whitten dan Bentley (2007, p372), “behavior the set of things that an object can do and that coorespond to functions that act on the object’s data (or attributes).”

Yang memiliki arti bahwa behavior adalah sekumpulan hal yang dapat dilakukan oleh objek dan dapat disamakan terhadap fungsi-fungsi yang terjadi dalam data (atribut-atribut) objek.

Dengan kata lain, behavior adalah method sebagai fungsi-fungsi apa yang dapat dilakukan oleh object dalam sebuah class.

2.2.2.3.4 Pengertian UML Class Diagram

Menurut Whittenn dan Bentley (2007, p400), “class diagram graphical depiction of a system’s static object structure, showing object clases that the system is composed of as well as the relationships between those object classes.” Yang memiliki arti bahwa: class diagram merupakan gambaran grafis dari suatu struktur objek statis sistem, yang menunjukkan kelas objek-kelas objek dimana sistem terdiri dari hubungan diantara kelas objek-kelas objek tersebut.

Adapun menurut Jones dan Rama (2006, p157), ”UML class diagrams can be used to document (a) tables in an AIS, (b) relationships between tables, and (c) attributes of tables.” Yang memiliki arti bahwa: “Diagram kelas UML dapat digunakan untuk mendokumentasikan (a) tabel-tabel dalam SIA, (b) hubungan antar tabel, dan (c) atribut-atribut tabel.”

Dapat disimpulkan bahwa UML class diagram adalah diagram yang terdiri dari class-class yang saling berhubungan yang digunakan untuk menunjukkan hubungan antara class yang satu dengan yang lain.

2.2.2.3.5 Pengertian Hubungan dalam Class Diagram

Menurut Whitten dan Bentley (2007, p376), “object class relationship a natural business association that exists between one or more objects and classes.” Yang memiliki arti bahwa hubungan object class merupakan sebuah hubungan bisnis yang wajar, yang ada antara satu atau lebih objek-objek dan class-class.

Menurut Whitten dan Bentley (2007, p378), “multiplicity the minimum and maximum number of occurrences of one object class for a single occurrence of the related object class.” Yang terjemahannya: multiplicity merupakan jumlah kejadian minimum dan maksimum dari suatu class untuk satu kejadian tunggal dari class yang terkait.

Adapun menurut Whitten dan Bentley (2007, pp373-378), hubungan class diagram (Lihat Lampiran 3) dapat dibedakan menjadi:

1. Association

The connecting line represents a relationship between the classes. Yang berarti bahwa: association adalah garis penghubung yang menunjukkan hubungan diantara class-class.

2. Aggregation

A relationship in which one larger “whole” class contains one or more smaller “parts” classes. Conversely, a smaller “part” class is part of a “whole” larger class. Yang berarti bahwa: Aggregation merupakan suatu hubungan dimana satu kesatuan class yang lebih besar berisi satu atau lebih “part” class yang lebih kecil. Sebaliknya, satu “part”class yang lebih kecil merupakan bagian dari satu kesatuan class yang lebih besar.

3. Generalization / Specialization

A technique where in the attributes and behaviors that are common to several types of object classes are grouped (or abstracted) into their own class, called a supertype. The attributes and methods of the supertype object class are then inherited by those object classes (subtypes). Yang berarti bahwa: Sebuah teknik dimana atribut dan behavior yang umum ada pada beberapa tipe class object, dikelompokkan (atau dipisahkan) ke dalam class-nya sendiri yang disebut supertype. Atribut dan metode class object supertypes kemudian diwariskan oleh class object yang disebut subtypes.

Adapun menurut Jones dan Rama (2006, pp165-166), kardinalitas berikut ini digunakan dalam desain basis data:

1. One-to-one relationships

“One-to-one relationships between entities are not nearly as common as one-to-many relationships, but they do occur in AIS.” Yang terjemahannya: Hubungan one-to-one antar entitas tidak sering terjadi seperti hubungan one-to-many, tetapi justru terjadi di SIA.

Contohnya, lihat Lampiran 4A One-to-one Relationship. Antara event pengiriman dan pembayaran. Diasumsikan sebuah invoice dapat dibuat setiap sebuah pengiriman terjadi dan setiap invoice hanya berisi informasi untuk satu pengiriman.

2. One-to-many relationships

“One-to-many relationships are common in accounting systems. For example, relationships between agents and events are usually one-to-many. (An event is usually associated with only one agent, but

an agent can be involved in many events.)” Yang terjemahannya: Hubungan one-to-many sangat umum di dalam sistem akuntansi. Sebagai contoh, hubungan antara agen dengan kejadian biasanya adalah one-to-many. Sebuah event biasanya berhubungan dengan satu agen, tetapi seorang agen bisa terlibat dalam banyak event, seperti terlihat pada Lampiran 4B One-to-many Relationship.

3. Many-to-many Relationship

An order can be for many products, and the same product can be on many orders. Thus, the relationship between these two entities is many-to-many. Many-to-many relationships can be converted into two one-to-many relationships by adding a “junction table”. Yang memiliki arti bahwa: Sebuah order dapat dilakukan untuk banyak produk dan suatu produk yang sama bisa terdapat dalam banyak order. Sehingga, hubungan antara dua entitas ini adalah many-to-many. Hubungan many-to-many dapat dilihat pada Lampiran 4C Many-to-many Relationship. Hubungan many-to-many dapat diubah menjadi dua hubungan one-to-many dengan menambahkan “tabel persimpangan”. Seperti terlihat pada Lampiran 4D Eliminating many-to-many relationships using a junction table.

2.2.2.4 Use Case Diagram 2.2.2.4.1 Pengertian Use Case

Menurut Whitten dan Bentley (2007, p246), “Use case a behaviorally related sequence of steps (a scenario), both automated and manual, for the purpose of completing a single business task.”

Yang memiliki arti bahwa: use case merupakan rangkaian langkah-langkah perilaku (sebuah skenario) baik otomatis maupun manual, untuk tujuan penyelesaian tugas bisnis tunggal.

Adapun menurut Jones dan Rama (2006, p288), “Use case. A sequence of steps involving interaction between an actor and a system for a particular purpose.” Yang memiliki arti bahwa: Use case adalah urutan langkah-langkah yang terjadi ketika “pelaku” sedang berinteraksi dengan sistem untuk suatu tujuan tertentu.”

Dapat disimpulkan bahwa, use case adalah rangkaian langkah-langkah perilaku yang melibatkan interaksi yang terjadi antara actor dengan sistem untuk tujuan tertentu.

2.2.2.4.2 Pengertian Actor

Menurut Whitten dan Bentley (2007, p247), “actor anything that needs to interact with the system to exchange information.” Yang terjemahannya: actor merupakan segala sesuatu yang diperlukan untuk berinteraksi dengan sistem guna bertukar informasi.

Adapun menurut Jones dan Rama (2006, p288), “An actor can be a person, computer, or even another system.” Yang memiliki arti bahwa: Pelaku dapat berupa orang, komputer, atau bahkan sistem lain.

Dapat disimpulkan bahwa actor merupakan pelaku (berupa orang atau sistem lain) yang berinteraksi langsung dengan sistem yang dituju.

2.2.2.4.3 Pengertian Use Case Diagram

Menurut Whitten dan Bentley (2007, p246), “use-case diagram a diagram that depicts the interactions between the system and external

systems and users.” Yang terjemahannya: use case diagram adalah sebuah diagram yang menggambarkan interaksi antara sistem dan sistem eksternal dan pengguna.

Adapun menurut Jones dan Rama (2006, p267), “A use case diagram is a graphical presentation that can provide a list of use cases that occur in an application.” Yang terjemahannya: Diagram use case adalah penyajian grafis yang dapat menyajikan daftar use case yang terjadi di suatu aplikasi.

Dapat disimpulkan bahwa use case diagram adalah suatu diagram yang menggambarkan interaksi antara actor dan sistem untuk menunjukkan keberagaman peran user dalam menggunakan sistem. 2.2.2.4.4 Simbol Use Case Diagram

Simbol-simbol yang digunakan dalam use case diagram, dapat dilihat pada Lampiran 5 Simbol-Simbol Use Case Diagram.

2.2.3 Rancangan Database 2.2.3.1 Pengertian Database

Menurut Connolly dan Begg (2010, p65), “Database: A shared collection of logically related data and its description, designed to meet the information needs of an organization.” Yang memiliki arti “database adalah sekumpulan data yang berhubungan secara logis dan penjelasan dari data tersebut, yang dirancang untuk memenuhi kebutuhan informasi dari suatu organisasi.”

Adapun menurut McLeod dan Schell (2007, p124), “database is the collection of all of a firm’s computer-based data.”

Yang memiliki arti: basis data merupakan kumpulan dari seluruh data berbasis komputer sebuah perusahaan.

Maka dapat disimpulkan bahwa database merupakan suatu struktur data yang menjadi suatu tempat untuk melakukan penyimpanan data.

2.2.3.2 Pengertian Database Management System

Menurut Jones dan Rama (2006, p156), “A database is comprehensive collection of related data. The database is managed by a database management system, which is a set of programs that enables the user to store, modify, and extract information from a database.” Yang terjemahannya: Database adalah pengumpulan data terkait yang komprehensif. Basis data diatur oleh sistem manajemen basis data, yang merupakan seperangkat program yang memungkinkan pengguna untuk menyimpan, memodifikasi, dan memperoleh informasi dari basis data.

Adapun menurut McLeod dan Schell (2007, p128), “A database management system (DBMS) is a software application that stores the structure of the database, the data itself, relationships among data in the database, and forms and reports pertaining to the database.” Yang terjemahannya: Sistem manajemen basis data adalah sebuah aplikasi peranti lunak yang menyimpan struktur basis data, data itu sendiri, hubungan antar data di dalam basis data, serta formulir dan laporan yang berkaitan dengan basis data.”

Maka dapat disimpulkan bahwa database management system (DBMS) merupakan software yang menyediakan layanan untuk menyimpan, memodifikasi, dan memperoleh data dalam database.

2.2.3.3 Pengertian Rancangan Database

Menurut Connolly dan Begg (2010, p320), “Database design: The process of creating a design that will support the enterprise’s mission statement and mission objectives for the required database system”. Yang terjemahannya: Rancangan database adalah proses pembuatan rancangan yang akan mendukung misi dan tujuan perusahaan untuk sistem database yang diperlukan.

Dengan demikian, dapat disimpulkan bahwa rancangan database adalah proses pembuatan rancangan kumpulan data yang berkaitan untuk memenuhi kebutuhan informasi. Dalam hal ini, dibutuhkan pemahaman dan identifikasi mengenai sistem informasi yang ada pada suatu organisasi sebelum memutuskan untuk merancang database yang tepat sehingga dapat memenuhi kebutuhan data dan informasi yang dibutuhkan oleh organisasi.

2.2.3.4 Tahapan Perancangan Database

Menurut Connolly dan Begg (2010, p315), tahapan daur hidup pengembangan sistem database, yaitu:

1. Database planning

Planning how the stages of the lifecycle can be realized most efficiently and effectively. Yang terjemahannya: Merencanakan bagaimana langkah dari siklus hidup bisa direalisasikan dengan paling efisien dan efektif.

2. System definition

Specifying the scope and boundaries of the database system, including the major user views, its users, and application areas.

Yang terjemahannya: Menspesifikasikan ruang lingkup dan batasan dari sistem database, meliputi pandangan pengguna, penggunanya, dan area aplikasinya.

3. Requirements collection and analysis

Collection and analysis of the requirements for the new database system. Yang terjemahannya: Mengumpulkan dan menganalisis kebutuhan untuk sistem database yang baru.

4. Database design

Conceptual, logical, and physical design of the database.Yang berarti: Mendesain database secara konsepsual, logikal, dan fisik. 5. DBMS selection (optional)

Selecting a suitable DBMS for the database system. Yang memiliki arti: Memilih DBMS yang cocok dengan sistem database. 6. Application design

Designing the user interface and the application programs that use and process the database. Yang artinya: Mendesain user interface dan program aplikasi yang menggunakan dan memproses database.

7. Prototyping (optional)

Building a working model of the database system, which allows the designers or users to visualize and evaluate how the final system will look and function. Yang terjemahannya: Membuat model dari aplikasi database yang memudahkan desainer dan pengguna untuk memvisualisasikan dan mengevaluasi bagaimana sistem akhir dapat terlihat dan berfungsi.

8. Implementation

Creating the physical database definitions and the application programs. Yang terjemahannya: Membuat definisi database secara fisik dan program aplikasi.

9. Data conversion and loading

Loading data from the old system to the new system. Yang terjemahannya: Peralihan data dari sistem lama ke sistem baru. 10.Testing

Database system is tested for errors and validated against the requirements specified by the users. Yang terjemahannya: Sistem database diuji untuk mencari kesalahan dan divalidasi terhadap persyaratan yang ditentukan oleh pengguna.

11.Operational maintenance

Database system is fully implemented. The system is continuously monitored and maintained. When necessary, new requirements are incorporated into the database system through the preceding stages of the lifecycle. Yang terjemahannya: Aplikasi database sepenuhnya diimplementasikan. Sistem dipantau dan di-maintenance secara berkelanjutan.Ketika diperlukan, kebutuhan yang baru akan dimasukkan ke dalam aplikasi database melalui tahap awal dari siklus tersebut.

2.2.3.5 Pengertian SQL

Menurut McLeod dan Schell (2007, p143), “Structured query language (SQL) is the code that relational database management systems use to perform their database tasks.” Yang memiliki arti bahwa:

Structured query language (SQL) adalah kode yang digunakan oleh sistem manajemen basis data relasional untuk mengerjakan pekerjaan-pekerjaan basis data-nya.”

Adapun menurut Connoly & Begg (2010, p184), “SQL is an example of transform-oriented language, or language designed to use relations to transform inputs into required outputs.” Yang memiliki arti bahwa: SQL adalah contoh dari transform-oriented language atau bahasa yang didesain dengan menggunakan relasi untuk mengubah input menjadi output yang diinginkan.

Ideally, a database language should allow a user to:

a) Create the database and relation structures. Yang terjemahannya: Membuat hubungan struktur dan database.

b) Perform basic data management tasks, such as the insertion, modification, and deletion of data from the relations. Yang terjemahannya: Mengerjakan tugas manajemen data dasar seperti penyisipan, perubahan, dan penghapusan data dari relasi.

c) Perform both simple and complex queries. Yang terjemahannya: Melakukan query yang sederhana dan kompleks.

Jadi dapat disimpulkan bahwa SQL (Structure Query Language) adalah suatu bahasa standar yang digunakan untuk mengakses data relasional guna mengubah input menjadi output yang diinginkan.

2.2.4 Rancangan Formulir

2.2.4.1 Pengertian Rancangan Formulir

Menurut McLeod dan Schell (2007, p429), “form a display of a single database record, produced by the DBMS.”

Yang terjemahannya: formulir adalah tampilan satu record basis data, yang dihasilkan oleh DBMS.

Adapun menurut Jones dan Rama (2006, p288), “Form. A formatted document containing blank fields that users can fill in with data.” Yang memiliki arti: Formulir. Dokumen terpola yang berisi field kosong yang dapat diisi pengguna dengan data.

Sedangkan menurut Bodnar dan Hopwood (2010, p405), “The process of designing specific forms is called forms design. The area of forms design should be given very careful attention by the systems design team because forms are the interface between the users and the system itself.” Yang terjemahannya: Proses perancangan formulir tertentu disebut rancangan formulir. Area rancangan formulir seharusnya diberikan perhatian yang baik oleh tim perancang sistem karena formulir adalah interface antara pengguna dan sistem itu sendiri.

Dengan demikian, dapat disimpulkan bahwa formulir adalah suatu dokumen yang telah terformat yang dapat diisi data oleh pengguna untuk merekam terjadinya transaksi.

Menurut Mulyadi (2008), manfaat formulir bagi perusahaan adalah: 1. Menetapkan tanggung jawab timbulnya transaksi bisnis.

2. Merekam data transaksi bisnis perusahaan.

3. Mengurangi kemungkinan kesalahan dengan cara menyatakan semua kejadian dalam bentuk tulisan.

4. Menyampaikan informasi pokok dari orang satu ke orang lain di dalam organisasi yang sama atau organisasi lain.

2.2.4.2 Tipe Input Formulir

Menurut Jones dan Rama (2006, pp263-264), formulir yang digunakan untuk entri data (Lihat Lampiran 6) dikelompokkan menjadi tiga jenis:

a. Single-Record Entry Form

A single-record entry form shows only one record at a time. This form is used to add, delete, or modify data in a single record in a particular table. Such forms are frequently used for maintaining master file data. Yang memiliki arti bahwa: Formulir entri satu record hanya menampilkan satu record pada satu waktu. Formulir ini digunakan untuk menambah, menghapus, atau memodifikasi data di satu record satu tabel tertentu. Formulir ini sering kali digunakan untuk mengarsipkan data file induk.

b. Tabular Entry Forms

The tabular entry form provides a spreadsheet-like design for entering multiple records in a single table. This type of form is frequently used to record a batch of events. Yang memiliki arti bahwa: Formulir entri bentuk tabel menyediakan desain seperti kertas kerja untuk memasukkan banyak record di satu tabel. Jenis formulir ini sering kali digunakan untuk mencatat sekumpulan kejadian.

c. Multi-Table Entry Forms

The multi-table entry form is used to add data to more than one table. Yang memiliki arti bahwa: Formulir entri multitabel digunakan untuk menambahkan data ke lebih dari satu tabel.

2.2.5 Rancangan Layar

2.2.5.1 Pengertian Rancangan Layar

Menurut Jones dan Rama (2006, p271), “Forms are the gateway to a database.” Yang memiliki arti bahwa “Formulir merupakan pintu masuk ke basis data.”

Mengacu pada pendapat Satzinger, Jackson, dan Burd (2009, pp530-531), merancang user interface dapat diartikan merancang input dan output yang terlibat ketika user berinteraksi dengan komputer untuk melaksanakan suatu tugas. User interface memungkinkan user untuk berinteraksi dengan komputer.

Maka, dapat disimpulkan bahwa interface adalah tampilan yang menghubungkan antara pengguna dengan sistem. Rancangan layar adalah rancangan input dan output yang terlibat ketika sistem berkomunikasi dengan sistem terkait lainnya yang sedang beroperasi dan user yang sedang berinteraksi dengan komputer untuk melaksanakan tugas.

2.2.5.2 Elemen-elemen Antarmuka Formulir

Menurut Jones dan Rama (2006, p271), Form interface elements are objects on forms used for entering information or performing actions. All aspects of the form are controlled by the interface elements. Some of these objects provide an opportunity to improve internal control over data entry. Yang memiliki arti: Elemen antarmuka formulir merupakan objek-objek pada formulir yang digunakan untuk memasukkan informasi atau melakukan tindakan. Seluruh aspek formulir dikendalikan oleh elemen-elemen antarmuka. Beberapa objek ini memberikan peluang untuk meningkatkan pengendalian internal atas entri data.

Jones dan Rama (2006, pp271-272) menyatakan bahwa beberapa elemen antarmuka yang penting dalam formulir (Lihat Lampiran 7) terdiri atas:

1. Text Boxes

Text boxes are spaces on a form that are used to enter information that is added to a table or to display information that is read from a table. Yang terjemahannya: Kotak teks adalah ruang pada formulir yang digunakan untuk memasukkan informasi yang ditambahkan ke tabel atau untuk menampilkan informasi yang dibaca dari tabel.

2. Label

Labels help the user understand what information needs to be entered. Yang memiliki arti bahwa: Label membantu pengguna untuk memahami informasi apa yang perlu dimasukkan.

3. Look-Up Feature

A look-up feature is frequently added to text boxes that are used for entering foreign keys. Yang berarti: Fitur pencarian sering kali ditam-bahkan ke kotak teks yang digunakan untuk memasukkan kunci asing. 4. Command Buttons

Command buttons are used to perform an action. Yang berarti: Tombol perintah digunakan untuk melakukan suatu tindakan.

5. Radio Buttons

Radio buttons allow users to select one of a set of options. Yang berarti: Tombol radio memungkinkan pengguna untuk memilih salah satu dari seperangkat pilihan.

6. Check Boxes

Check boxes are similar to radio buttons, but more than one option can be selected. Yang memiliki arti bahwa: Kotak cek mirip dengan tombol radio, tetapi dapat memilih lebih dari satu opsi.

2.2.5.3 Pengertian Visual Studio

Menurut Whitten dan Bentley (2012, p634), “Most GUI-based application development environments, such as Microsoft’s Visual Studio, can be easily used to construct nonfunctional prototypes of user interface screens.” Yang terjemahannya: Banyak lingkungan pengembangan aplikasi berbasiskan GUI seperti Microsoft’s Visual Studio, dapat dengan mudah digunakan untuk membangun prototipe nonfungsional dari layar antar muka pengguna.

Dengan kata lain, Microsoft Visual Studio merupakan lingkungan pengembangan aplikasi yang terintegrasi, yang dapat diartikan bahwa Visual Studio dapat berintegrasi dengan banyak programming tools, yang dapat digunakan untuk merancang aplikasi layar antar muka pengguna. 2.2.5.4 Pengertian C#

Menurut Hejlsberg, Torgersen, Wiltamuth dan Golde (2010, p1), C# is a simple, modern, object-oriented, and type-safe programming language. C# has its roots in the C family of languages and will be immediately familiar to C, C++, and Java programmers. Yang memiliki arti bahwa C# merupakan suatu bahasa pemrograman yang sederhana, modern, berorientasi objek, dan aman. C# bersumber dalam keluarga bahasa C dan akan segera dikenal oleh programmer C, C++, dan Java.

2.2.6 Rancangan Laporan

2.2.6.1 Pengertian Rancangan Laporan

Menurut McLeod dan Schell (2007, p141), “Reports are aggregated data from the database that are formatted in a manner that aids decision making.” Yang memiliki arti bahwa: Laporan adalah data teragregasi dari basis data yang diformat dengan cara yang dapat membantu dalam pengambilan keputusan”.

Adapun menurut Jones dan Rama (2006, p201), “Report is a formatted and organized presentation of data.” Yang memiliki arti bahwa: Laporan adalah penyajian data yang terpola dan tersusun.”

Sedangkan menurut Connolly dan Begg (2010, p235), “Reports are a special type of continuous form designed specifically for printing.” Yang memiliki arti bahwa laporan adalah jenis khusus dari formulir berkesinambungan yang dirancang khusus untuk dicetak.

Maka, dapat disimpulkan bahwa laporan adalah formulir berkesinambungan yang berisi data dari sistem informasi yang telah diolah dan dirancang khusus, tersusun, dan terorganisasi dengan baik untuk dicetak sehingga bermanfaat bagi pengambilan keputusan dalam suatu organisasi.

2.2.6.2 Tipe-Tipe Laporan

Menurut Jones dan Rama (2006, p212), terdapat empat model laporan berdasarkan pada organisasi data di laporan:

1. Simple list report is a list of sales transactions.Yang memiliki arti

2. Grouped detail report is a list of sales transactions that are grouped by the type of product sold, with a subtotal for each product type.Yang memiliki arti bahwa grouped detail report adalah daftar transaksi penjualan yang dikelompokkan menurut jenis produk yang dijual, dengan subtotal untuk setiap jenis produk.

3. Summary report would give only summary sales figures, such as

total sales for each product, without listing individual sales transactions.Yang memiliki arti: Summary report hanya memberikan ringkasan angka-angka penjualan, seperti total penjualan untuk setiap produk, tanpa mendaftar masing-masing transaksi penjualan.

4. Single entity report, such as a sales invoice, would provide details

about only one event. Yang berarti: Single entity report, seperti faktur penjualan, hanya memberikan perincian mengenai satu kejadian.

2.2.6.3 Layout Laporan

Menurut Jones dan Rama (2006, p214), umumnya suatu laporan memiliki:

1. Report Header.The report header shows information that applies to the overall report (e.g., name of report and company, date of report, and number of pages).

2. Page Header. A page header can be used to specify information that appears at the top of each page.

3. Page Footer. A page footer appears at the bottom of each page and typically includes a page number.

4. Report Footer. A report footer appears once, at the end of the report. Report footers are typically used to present summary information such as grand totals.

5. Report Details. The report details section contains the main information in the report. This section presents data about various entities (events, agents, products and services).

2.2.6.4 Pengertian Crystal Report

Menurut Microsoft (2007, p2), “Crystal Reports provides powerful reporting and query capabilities for both novice and experienced users. Use it to select, analyze, summarize, and present data in almost any way imaginable.” Yang memiliki arti bahwa Crystal Reports menyediakan kemampuan query dan pelaporan yang powerful, baik untuk pengguna yang masih pemula maupun berpengalaman. Gunakanlah untuk memilih, menganalisis, meringkas, dan menyajikan data dalam berbagai cara yang tersedia.

Dengan kata lain, Crystal Report merupakan sebuah tool berbasiskan windows, yang dapat digunakan untuk memilih, meringkas, dan menyajikan data sehingga menjadi laporan yang berkualitas.

2.2.7 Navigation Diagram

Menurut Satzinger, Jackson, dan Burd (2009, p414), “navigation visibility: a design principle in which one object has a reference to another object and thus can interact with it.” Yang terjemahannya: navigation visibility: suatu prinsip perancangan dimana satu objek memiliki referensi terhadap objek lain sehingga dapat berinteraksi dengan objek tersebut.

Dengan kata lain, navigation diagram adalah diagram yang digunakan untuk menggambarkan urutan dan alur perpindahan dari satu window ke window lainnya yang terjadi dalam suatu sistem informasi.

2.3 Teori – Teori Khusus 2.3.1 Konsep Produksi

2.3.1.1 Pengertian Produksi

Menurut Groover (2008, p19), “A production system is a collection of people, equipment, and procedures organized to perform the manufacturing operations of a company (or other organization).”

Yang memiliki arti bahwa: Sistem produksi merupakan sekumpulan orang, peralatan, dan aturan yang dikelola untuk melaksanakan operasi-operasi manufaktur dalam suatu perusahaan (atau organisasi lain).

Adapun menurut Horngren, Datar, dan Rajan (2012, p6), “Production –procuring, transporting, and storing (also called inbound logistics), coordinating, and assembling (also called operations) resources to produces a product or deliver a service.”

Yang terjemahannya: Produksi – perolehan, pengiriman, dan penyimpanan (juga disebut inbound logistics), koordinasi, dan perakitan (juga disebut operasi) sumber daya-sumber daya untuk menghasilkan suatu produk atau memberikan jasa.

Sedangkan menurut Nasution dan Prasetyawan (2008, h1), “Produksi itu merupakan aktivitas pengolahan bahan baku menjadi produk jadi yang dapat dijual sebagai bagian dari fungsi organisasi perusahaan.”

Dengan demikian, maka dapat disimpulkan bahwa produksi adalah kumpulan orang, peralatan, prosedur, dan kegiatan yang dilakukan untuk menambah nilai suatu produk ataupun menghasilkan produk atau jasa. 2.3.1.2 Pengertian Proses Produksi

Menurut Nasution dan Prasetyawan (2008, h1), “Proses produksi, yaitu metode dan teknik yang digunakan dalam mengolah bahan baku menjadi produk.”

Menurut Prajogo, McDermott, dan Goh (2008), dalam kutipan jurnal International Journal of Operations & Production Management, “The production process is therefore concerned with how processes are designed and controlled to produce the intended output.” Yang memiliki arti bahwa proses produksi terkait dengan bagaimana proses dirancang dan dikendalikan untuk menghasilkan output yang diinginkan.

Dengan kata lain, proses produksi adalah suatu metode dan teknik untuk menciptakan atau menambah kegunaan baru suatu produk atau jasa dengan memanfaatkan faktor-faktor produksi.

2.3.1.3 Fungsi Produksi

Menurut Nasution dan Prasetyawan (2008, h1), Fungsi utama dari kegiatan produksi adalah sebagai berikut:

1. Proses produksi, yaitu metode dan teknik yang digunakan dalam mengolah bahan baku menjadi produk.

2. Perencanaan produksi, yaitu merupakan tindakan antisipasi dimasa mendatang sesuai dengan periode waktu yang direncanakan. 3. Pengendalian produksi, yaitu tindakan yang menjamin bahwa

semua kegiatan yang dilaksanakan dalam perencanaan telah sesuai dengan target yang telah ditetapkan.

2.3.2 Konsep Biaya dan Sistem Informasi Akuntansi Biaya 2.3.2.1 Pengertian Biaya

Menurut Horngren, Datar, dan Rajan (2012, p27), “Accountants define cost as a resource sacrificed or forgone to achieve a specific objective.” Yang berarti: Para akuntan mendefinisikan biaya sebagai sejumlah sumber daya yang dikorbankan untuk mencapai tujuan tertentu.

Dengan kata lain, biaya adalah sejumlah sumber daya yang dikorbankan untuk menghasilkan atau memperoleh barang atau jasa untuk mencapai tujuan tertentu.

2.3.2.2 Klasifikasi Biaya

Menurut Carter (2006, pp2-9 – 2-15), klasifikasi yang paling umum digunakan didasarkan pada hubungan antara biaya dengan berikut ini:

1. The product (a single lot, batch, or unit of a good or service). 2. The volume of production.

3. The manufacturing departments, processes, cost centers, or other subdivisions.

4. The accounting period.

5. A decision, action, or evaluation.

1. Costs in Relation to the Product

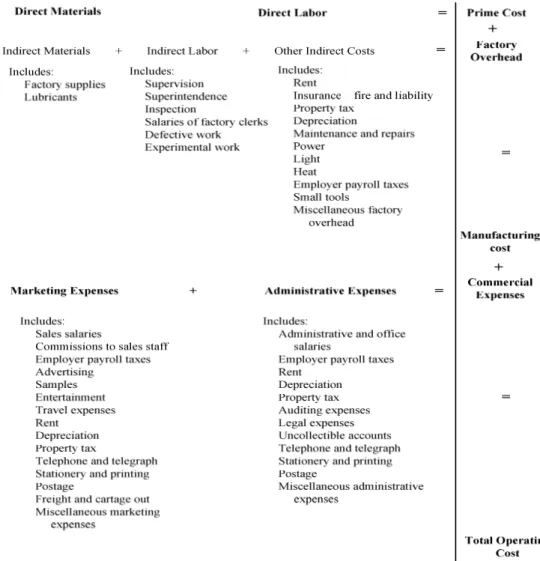

Manufacturing cost – also called production cost or factory cost – is usually defined as the sum of three cost elements: direct materials, direct labor, and factory overhead. Direct materials and direct labor together are called prime cost. Direct labor and factory overhead together are called conversion cost.

Yang memiliki arti sebagai berikut: Biaya manufaktur – juga disebut biaya produksi atau biaya pabrik – biasanya didefinisikan sebagai jumlah dari tiga elemen biaya: bahan baku langsung, tenaga kerja langsung, dan overhead pabrik. Bahan baku langsung dan tenaga kerja langsung, keduanya disebut biaya utama (prime cost). Tenga kerja langsung dan overhead pabrik, keduanya disebut biaya konversi.

a. Direct materials are all materials that form an integral part of the finished product and that are included explicitly in calculating the cost of the product. Yang berarti: Bahan baku langsung adalah semua bahan baku yang membentuk bagian integral dari produk jadi dan dimasukkan secara eksplisit dalam perhitungan biaya produk.

b. Direct labor is labor that converts direct materials into the finished product and can be assigned feasibly to a specific product. Yang memiliki arti bahwa: Tenaga kerja langsung adalah tenaga kerja yang melakukan konversi bahan baku langsung menjadi produk jadi dan dapat dibebankan secara layak ke produk tertentu.

c. Factory overhead – also called manufacturing overhead, production overhead, indirect production costs, manufacturing expenses, or factory burden – consists of all manufacturing costs not traced directly to specific output. Yang memiliki arti bahwa: Overhead pabrik – juga disebut overhead manufaktur, beban manufaktur, atau beban pabrik – terdiri atas semua biaya manufaktur yang tidak ditelusuri secara langsung ke output tertentu. Overhead pabrik biasanya memasukkan semua biaya manufaktur kecuali bahan baku langsung dan tenaga kerja langsung.

d. Indirect materials are those materials needed for the completion of a product but not classified as direct materials because they do not become part of the product. Yang berarti: Bahan baku tidak langsung adalah bahan baku yang diperlukan untuk penyelesaian suatu produk tetapi tidak diklasifikasikan sebagai bahan baku langsung karena bahan baku tersebut tidak menjadi bagian dari produk.

e. Indirect labor is labor not directly traced to the construction or composition of the finished product. Yang memiliki arti bahwa: Tenaga kerja tidak langsung adalah tenaga kerja yang tidak secara langsung ditelusuri ke konstruksi atau komposisi produk jadi.

f. Commercial expenses fall into two broad classifications: marketing expenses and administrative expenses (also called general and admistrative expenses). Marketing expenses begin at the point at which the factory costs end. That is, when manufacturing has been completed and the product is in salable condition. Administrative expenses include expenses incurred in directing and controlling the organization. Yang memiliki arti bahwa: Beban Komersial terdiri atas dua klasifikasi umum: beban pemasaran dan beban administratif (juga disebut beban umum dan administratif). Beban pemasaran dimulai dari titik di mana biaya manufaktur berakhir. Yaitu, ketika proses manufaktur selesai dan produk ada dalam kondisi siap dijual. Contohnya: Beban iklan, komisi penjualan, gaji bagian penjualan, dan telepon. Beban administratif termasuk beban yang terjadi dalam mengarahkan dan mengendalikan organisasi. Contoh: sewa kantor, gaji administrasi kantor, penyusutan kantor, dan alat tulis kantor.

2. Costs in Relation to the Volume of Production (Biaya dalam Hubungannya dengan Volume Produksi)

a. Variable Costs (Biaya Variabel)

The total amounts of variable costs change in proportion to changes in activity within a relevant range. Stated differently, variable costs show a relatively constant amount per unit as activity changes within a relevant range. They usually are assignable to operating departments with reasonable ease and accuracy and are controllable by the supervisor of a specific operating level. Variable costs generally include direct materials and direct labor. The following list identifies overhead costs usually classified as variable costs: Supplies, Fuel, Small tools, Spoilage, salvage, and reclamation expenses, Receiving costs, Royalties, Communication costs, Overtime premium, Materials handling.

Yang memiliki arti bahwa: Jumlah total biaya variabel berubah secara proporsional terhadap perubahan aktivitas dalam rentang yang relevan (relevant range). Dengan kata lain, biaya variabel menunjukkan jumlah per unit yang relatif konstan dengan berubahnya aktivitas dalam rentang yang relevan. Biaya variabel biasanya dapat dibebankan ke departemen operasi dengan cukup mudah dan akurat, dan dapat dikendalikan oleh supervisor pada tingkat operasi tertentu. Biaya variabel biasanya mencakup biaya bahan baku dan biaya tenaga kerja langsung. Berikut ini adalah daftar biaya overhead yang biasanya diklasifikasikan sebagai biaya variabel: Perlengkapan, Bahan bakar, Peralatan kecil, Kerusakan, sisa dan beban reklamasi, Biaya penerimaan, Royalti, Biaya komunikasi, Upah lembur, Penanganan bahan baku.

b. Fixed Costs (Biaya tetap)

Fixed costs are constant in total amount within a relevant range of activity. Stated differently, fixed costs per unit decrease as activity increases within a relevan range. Control responsibility for fixed costs usually rests with middle or executive management rather than operating supervisors. The following factory overhead costs usually are classified as fixed costs. Salaries of production executives, Depreciation, Property tax, Patent amortization, Supervisory salaries, Insurance – property and liability, Wages of security guards and janitors, Maintenance and repairs of buildings and grounds, Rent.

Yang terjemahannya: Biaya tetap bersifat konstan secara total dalam rentang yang relevan. Dengan kata lain, biaya tetap per unit semakin kecil seiring dengan meningkatnya aktivitas dalam rentang yang relevan. Tanggung jawab atas pengendalian untuk biaya tetap biasanya berada pada tingkatan manajemen menengah atau manajemen eksekutif dan bukannya pada penyelia operasi. Berikut adalah biaya overhead pabrik yang biasanya diklasifikasikan sebagai biaya tetap: Gaji eksekutif produksi, Depresiasi, Pajak properti, Amortisasi paten, Gaji penyelia, Asuransi – properti dan kerugian, Gaji satpam dan pegawai kebersihan, Pemeliharaan dan perbaikan gedung dan bangunan, Sewa.

c. Semivariable Costs (Biaya semivariabel)

Some costs contain both fixed and variable elements; these are called semivariable costs. For example, the cost of electricity is usually semivariable. The following are other examples of semivariable overhead costs: Inspection, Cost-department services,

Payroll-department sevices, Personnel-Payroll-department services, Factory office services, Materials and inventory services, Water and sewage, Maintenance and repairs of plant machinery, Health and accident insurance, Payroll taxes, Heat, light, and power.

Yang memiliki arti: Beberapa jenis biaya memiliki elemen biaya tetap dan biaya variable, jenis biaya ini disebut biaya semivariabel. Misalnya, biaya listrik biasanya adalah biaya semivariabel. Contoh-contoh lain dari biaya overhead semivariabel: Inspeksi, Jasa departemen biaya, Jasa departemen penggajian, Jasa departemen personalia, Jasa kantor pabrik, Jasa bahan baku dan persediaan, Air dan limbah, Pemeliharaan dan perbaikan mesin-mesin pabrik, Asuransi kecelakaan dan kesehatan, Pajak penghasilkan, Pemanasan, listrik, dan generator.

3. Costs in Relation to Manufacturing Departments or Other Segments

(Biaya dalam Hubungannya dengan Departemen Produksi atau Segmen Lain)

A business can be divided into segments having any of a variety of names. The division of a factory into departments, processes, work cells, cost centers, or cost pools also serves as the basis for classifying and accumulating costs and assigning responsibility for cost control.

Yang terjemahannya: Suatu bisnis dapat dibagi menjadi segmen-segmen yang memiliki berbagai nama. Pembagian pabrik menjadi departemen, proses, unit kerja, pusat biaya, atau kelompok biaya juga berfungsi sebagai dasar untuk mengklasifikasikan dan mengakumulasikan biaya serta membebankan tanggung jawab untuk pengendalian biaya.

1. Producing Department (Departemen Produksi)

Manual and machine operations such as forming and assembling are performed directly on the product or its parts. If two or more different types of machines perform operations on a product within the same department, it is possible to increase the accuracy of product costs by dividing the department into two or more cost centers.

Yang berarti: Operasi manual dan operasi mesin seperti pembentukan dan perakitan dilakukan secara langsung pada produk atau bagian-bagian dari produk. Jika dua atau tiga jenis mesin yang berbeda melakukan operasi pada satu produk dalam departemen yang sama, adalah mungkin untuk meningkatkan akurasi dari biaya produk dengan membagi departemen ini menjadi dua pusat biaya atau lebih. 2. Service Departments (Departemen Jasa)

In a service department, service is rendered for the benefit or other departments. In some instances, these services benefit other service departments as well as the producing departments. Although a service department does not directly engage in production, its costs are part of factory overhead and are a cost of the product.

Yang memiliki arti: Dalam departemen jasa, jasa diberikan untuk keuntungan departemen lain. Dalam beberapa kasus, jasa ini juga dinikmati oleh departemen jasa yang lain maupun departemen produksi. Meskipun departemen jasa tidak secara langsung terlibat dalam proses produksi, biaya departemen ini merupakan bagian dari biaya overhead pabrik dan juga merupakan biaya dari produk.

4. Costs in Relation to an Accounting Period (Biaya dalam Hubungannya dengan Periode Akuntansi)

Costs can be classified as capital expenditures or as revenue expenditures. A capital expenditure is intended to benefit future periods and is reported as an asset. A revenue expenditure benefits the current period and is reported as an expense. Assets ultimately flow into the expense stream as they are consumed or lose usefulness.

Yang memiliki arti: Biaya dapat diklasifikasikan sebagai belanja modal (capital expenditure) atau sebagai belanja pendapatan (revenue expenditure). Suatu belanja modal dimaksudkan untuk memberikan manfaat pada periode-periode mendatang dan dilaporkan sebagai aset. Belanja pendapatan memberikan manfaat untuk periode sekarang dan dilaporkan sebagai beban. Aset akhirnya akan menjadi beban ketika dikonsumsi atau kehilangan kegunaannya.

5. Costs in Relation to a Decision, Action, or Evaluation (Biaya dalam

Hubungannya dengan Suatu Keputusan, Tindakan, atau Evaluasi) An amount of revenue or other benefit that will be missed or lost if a particular alternative is followed is called an opportunity cost of that alternative. A cost that has already been incurred and is, therefore, irrelevant to a decision is referred to as a sunk cost. In a decision to discontinue a product or division, some of the product’s or division’s costs may be unaffected by the decision; these are called unavoidable costs. The avoidable costs, in contrast, are relevant to the decision.

Yang memiliki arti: Sejumlah pendapatan atau manfaat lain yang mungkin hilang bila alternatif tertentu diambil disebut biaya oportunitas

dari alternatif tersebut. Suatu biaya yang telah terjadi dan, oleh karena itu tidak relevan terhadap pengambilan keputusan disebut sunk cost. Dalam suatu keputusan untuk menghentikan suatu produk atau divisi, beberapa dari biaya produk atau divisi tersebut mungkin saja tidak terpengaruh dengan keputusan itu. Biaya seperti itu disebut biaya yang tidak dapat dihindari. Sebaliknya, biaya yang dapat dihindari, justru relevan terhadap pengambilan keputusan.

2.3.2.3 Pengertian Akuntansi Biaya

Menurut Carter (2006, pG-3), “Cost accounting Calculation of costs for the purpose of planning and controlling activities, improving quality and efficiency, and making decisions.” Yang berarti: Akuntansi biaya Perhitungan biaya dengan tujuan untuk aktivitas perencanaan dan pengendalian, perbaikan kualitas dan efisiensi, dan pembuatan keputusan.

Adapun menurut Horngren (2012, p4), “Cost accounting measures, analyzes, and reports financial and nonfinancial information nrelating to the costs of acquiring or using resources in an organization.” Yang memiliki arti bahwa: Akuntansi biaya mengukur, menganalisis, dan melaporkan informasi keuangan dan non keuangan yang terkait dengan biaya perolehan atau penggunaan sumber daya dalam sebuah organisasi.

Dapat disimpulkan bahwa akuntansi biaya adalah suatu kegiatan pengukuran, penggolongan, dan penyajian informasi keuangan dan non keuangan yang terkait dengan perolehan atau penggunaan sumber daya dalam organisasi dengan tujuan untuk perencanaan, pengendalian, dan pengambilan keputusan.

Gambar 2.1 Klasifikasi biaya

2.3.2.3.1 Sistem Perhitungan Biaya Berdasarkan Pesanan (Job Order Costing)

Menurut Horngren, Datar, dan Rajan (2012, p100), “Job-costing system Costing system in which the cost object is a unit or multiple units of a distinct product or service called a job.”

Yang memiliki arti bahwa: Sistem job-costing merupakan sistem biaya dimana objek biaya adalah satu unit atau banyak unit dari produk atau jasa yang berbeda, yang disebut sebagai suatu pekerjaan.