LANDAS AN TEORI

2.1 Sistem Informasi Akuntansi

2.1.1 Pengertian Sistem Informasi Akuntansi

M enurut Wilkinson dan Raval (2000, p7), accounting information system is a unified structure within an entity, such as business firm, that employs phisical resources and other component to transform economic data into accounting information, with the purpose of satisfying the information needs of a variety of users. Dimana artinya sebagai berikut, sistem informasi akuntansi adalah kesatuan struktur dalam sebuah entitas, seperti perusahaan bisnis, yang menggunakan sumber daya fisik dan komponen-komponen lainnya untuk mengubah data ekonomi menjadi informasi akuntansi, dengan tujuan untuk memenuhi kebutuhan informasi bagi berbagai user.

M enurut Jones dan Rama (2003, p5), accounting information system is a subsystem of a management information system (MIS) that provides accounting and financial information as well as other information obtained in the routine processing of accounting transactions. Dimana artinya sebagai berikut, sistem informasi akuntansi adalah subsystem dari sistem informasi manajemen yang menyediakan informasi akuntansi dan keuangan, juga informasi lainnya yang didapatkan dari pemrosesan transaksi akuntansi rutin.

M enurut Bodnar dan Hopwood (2000, p6) seperti yang diterjemahkan oleh Amir Abadi Yusuf, sistem informasi akuntansi adalah sistem berbasis komputer yang dirancang untuk mengubah data akuntansi menjadi informasi, tetapi istilah sistem informasi akuntansi diperluas mencakup siklus-siklus pemrosesan transaksi, penggunaan teknologi informasi, dan pengembangan sistem informasi.

Jadi berdasarkan dari berbagai pengertian diatas, maka dapat disimpulkan bahwa sistem informasi akuntansi adalah sebuah sistem berbasiskan komputer, dimana sistem itu sendiri dapat terdiri dari kombinasi atas personel, record, dan prosedur yang digunakan untuk mengumpulkan, mengolah data transaksi agar menghasilkan informasi yang berarti bagi pengguna.

2.1.2 Tujuan Sistem Informasi Akuntansi

Tujuan utama dari Sistem Informasi Akuntansi adalah untuk menyediakan informasi akuntansi kepada pengguna dalam artian yang luas. Pengguna tersebut dapat berasal dari internal perusahaan, contohnya manajer maupun dari eksternal perusahaan, contohnya pelanggan. Berikut adalah tujuan sistem informasi akuntansi secara spesifik menurut Wilkinson dan Raval (2000, p8-10):

• Untuk mendukung operasi harian.

Yang dimaksud dengan operasi harian dalam bisnis adalah transaksi. • Untuk mendukung pengambilan keputusan.

Dukungan yang diberikan oleh sistem informasi akuntansi adalah berupa informasi yang berkaitan dengan akuntansi.

• Untuk memenuhi kewajiban kepada pihak luar.

Yang dimaksudkan dengan pihak luar disini adalah setiap stakeholder yang berhubungan dengan perusahaan, contohnya: pemerintah, bank, dan serikat pekerja. Pemenuhan kewajiban tersebut adalah dengan menyediakan laporan keuangan bagi pihak luar tersebut.

M enurut Jones dan Rama (2003, p6-7), tujuan dan kegunaan sistem informasi akuntansi yaitu:

• M enghasilkan laporan eksternal

Sistem informasi akuntansi mampu menghasilkan laporan – laporan khusus untuk memuaskan kebutuhan informasi yang dibutuhkan oleh pihak eksternal perusahaan. Laporan-laporan tersebut mencakup financial statement, tax returns, dan laporan lainnya yang dibutuhkan oleh perwakilan pihak-pihak yang terkait.

• M endukung aktivitas yang rutin

M ampu mendukung manajer dalam menangani aktivitas-aktivitas operasi yang bersifat rutin selama siklus operasi perusahaan.

• M endukung keputusan

Informasi juga dibutuhkan untuk keputusan yang bersifat non-rutin pada semua yang terdapat pada organisasi atau perusahaan.

• Perencanaan dan pengawasan

Sebuah sistem informasi sangat dibutuhkan untuk kegiatan perencanaan dan pengawasan. Informasi mengenai anggaran dan biaya-biaya standar disimpan dalam sistem informasi dan laporan digunakan untuk membandingkan antara anggaran yang ditetapkan dengan jumlah yang sebenarnya.

• Pengimplementasian pengendalian internal

Pengendalian internal meliputi kebijakan, prosedur, dan sistem informasi yang digunakan untuk melindungi aset perusahaan dari kehilangan atau penggelapan dan untuk menjaga keakuratan data keuangan. Hal tersebut dapat berhasil yaitu dengan membangun suatu sistem informasi akuntansi yang terkomputerisasi.

2.1.3 Komponen / Sumber Daya Sistem Informasi Akuntansi

M eskipun Sistem Informasi Akuntansi tidak kasat mata, namun ia membutuhkan komponen / sumber daya untuk membangunnya. M enurut Wilkinson dan Raval (2000, p13) input data dan output information tidak termasuk dalam kategori komponen Sistem Informasi Akuntansi. Komponen / sumber daya Sistem Informasi Akuntansi terdiri dari:

• Processor.

Adalah pengertian fisik terhadap yang melakukan transformasi data. Biasanya yang melakukan transformasi data adalah komputer. Namun bagaimana pun juga harus diingat bahwa processor tidak saja hanya diwakilkan oleh komputer, melainkan juga peralatan lainnya seperti mesin ketik dan register kas.

• Database.

Secara luas, database terdiri dari semua data yang tersimpan, baik dalam sistem komputer maupun dalam kabinet file dan laci meja. Namun biasanya istilah database merupakan pengertian hanya untuk data yang tersimpan dalam system komputer.

• Procedures.

M erupakan urutan langkah-langkah yang dilakukan dalam satu fungsi atau lebih dari Sistem Informasi Akuntansi. Procedures dilakukan baik secara manual maupun berupa instruksi dalam program komputer.

• Input / Output Devices.

Yang dimaksudkan dengan input devices adalah seluruh alat yang digunakan untuk menangkap data untuk dimasukkan kedalam komputer, contohnya keyboard. Sedangkan output devices adalah seluruh alat yang digunakan untuk menghasilkan informasi, contohnya printer.

• Miscellaneous Resources.

Yang dimaksudkan dengan miscellaneous resources adalah perlengkapan yang dibutuhkan untuk mendukung komponen-komponen Sistem Informasi Akuntansi. Sebagai contoh, printer membutuhkan pita tinta agar dapat mencetak laporan. Pita tinta tersebut dikategorikan sebagai miscellaneous resources.

2.1.4 Fungsi Sistem Informasi Akuntansi

Data diubah menjadi informasi melalui tahapan input, processing, dan output. Sistem Informasi Akuntansi yang efektif melaksanakan beberapa fungsi kunci melalui ketiga tahapan tersebut. M enurut Wilkinson dan Raval (2000, p10-12), fungsi Sistem Informasi Akuntansi terdiri dari:

• Data collection.

Fungsi data collection (dilakukan pada tahap input) meliputi tahapan seperti menagkap data transaksi, mencatat data kedalam form, dan memvalidasi dan mengedit data untuk memastikan akurasi dan kelengkapannya.

• Data maintenance.

Fungsi data maintenance (dilakukan pada tahap processing) meliputi tahap-tahap sebagai berikut:

a. Klasifikasi data kedalam kategori-kategori.

b. M enggandakan data kedalam dokumen atau media lainnya.

c. M engurutkan atau mengatur elemen data berdasarkan karakteristik tertentu.

d. M engelompokkan data-data yang sejenis. e. M enggabungkan dua atau lebih data. f. M elakukan operasi penghitungan. g. M erangkum data.

h. M embandingkan data-data.

Keseluruhan dari aktivitas diatas biasanya dilakukan oleh program komputer, karena dapat dilakukan dengan cepat.

• Data management.

Fungsi data management terdiri dari tiga tahap: menyimpan, memelihara, dan mengambil data. M enyimpan yaitu aktivitas menempatkan data dalam media penyimpanan yang disebut file atau data base. M emelihara yaitu aktivitas merubah data tersimpan agar sesuai dengan keadaan terbaru. M engambil terdiri dari aktivitas mengakses data untuk keperluan pemrosesan.

• Data control.

Fungsi data control mempunyai dua tujuan dasar yaitu: melindungi dan mengamankan aset perusahaan, memastikan data yang tersimpan akurat, lengkap, dan diproses secara benar.

• Information generation.

Fungsi information generation meliputi tahap pembuatan, pelaporan, dan mengkomunikasikan informasi.

2.2 Biaya

2.2.1 Konsep biaya

Sering kali istilah biaya (cost) digunakan sebagai sinonim dari beban (expense). Tetapi, beban dapat didefinisikan sebagai aliran keluar terukur dari barang atau jasa, yang kemudian ditandingkan dengan pendapatan untuk menentukan laba.

Untuk dapat membedakan antara biaya dan beban, bayangkan pembelian bahan baku secara tunai. Karena aktiva bersih tidak terpengaruh, tidak ada beban yang diakui. Sumber daya perusahaan hanya diubah dari kas menjadi persediaan bahan baku. Bahan baku tersebut dibeli dengan biaya tertentu, tetapi belum menjadi beban. Ketika

perusahaan kemudian menjual bahan baku tersebut yang sudah diolah menjadi barang jadi, biaya dari bahan baku dibukukan sebagai beban. Contohnya, aktiva adalah biaya, tetapi bukan (belum menjadi beban).

2.2.2 Klasifikasi Biaya

Klasifikasi biaya sangat penting guna membuat ikhtisar yang berarti atas data biaya. Klasifikasi yang paling umum digunakan didasarkan pada hubungan antara biaya dengan berikut ini:

• Produk (satu lot, batch, atau unit dari suatu barang jadi atau jasa). • Volume produksi.

• Departemen, proses, pusat biaya (cost center), atau subdivisi lain dari manufaktur.

• Periode akuntansi.

• Suatu keputusan, tindakan atau evaluasi.

Biaya dalam hubungannya dengan produk

Proses klasifikasi biaya dan beban dapat dimulai dengan menghubungkan biaya ke tahap yang berbeda dalam operasi suatu bisnis. Dalam lingkungan manufaktur, total biaya operasi terdiri atas dua elemen: biaya manufaktur dan beban komersial.

Biaya manufaktur juga disebut biaya produksi atau biaya pabrik, biasanya didefinisikan sebagai jumlah dari tiga elemen biaya: bahan baku langsung, tenaga kerja langsung, dan overhead pabrik. Bahan baku langsung dan tenaga kerja langsung, keduanya disebut biaya utama (prime cost). Tenaga kerja langsung dan overhead pabrik,

keduanya disebut biaya konversi.

Bahan baku langsung adalah semua bahan baku yang membentuk bagian integral dari produk jadi dan dimasukkan secara eksplisit dalam perhitungan biaya produk. Contoh dari bahan baku langsung adalah kayu yang digunakan untuk membuat mebel.

Tenaga kerja langsung adalah tenaga kerja yang melakukan konversi bahan baku langsung menjadi produk jadi dan dapat dibebankan secara layak ke produk tertentu. Di pabrik yang sangat terotomatisasi, dua masalah sering muncul ketika usaha untuk mengindentifikasi tenaga kerja langsung sebagai elemen biaya yang terpisah dilakukan. Pertama, pekerja yang sama melakukan berbagai tugas. M ereka dapat bergantian mengerjakan tugas tenaga kerja langsung kemudian tugas tenaga kerja tidak langsung secara cepat dan sering, sehingga biaya tenaga kerja langsung dan tidak langsung menjadi sangat sulit bahkan tidak mungkin dipisahkan. Kedua, tenaga kerja langsung mungkin merupakan bagian yang tidak signifikan dari total biaya produksi, membuat hal tersebut menjadi sulit untuk menjustifikasi identifikasi biaya tenaga kerja langsung sebagai elemen biaya terpisah. Dalam setting dimana satu atau kedua situasi tersebut ada, satu klasifikasi biaya konversi mencukupi, sehingga bahan baku langsung menjadi satu-satunya elemen biaya yang ditelusuri secara langsung ke produk.

Overhead pabrik juga disebut overhead manufaktur, terdiri atas semua biaya manufaktur yang tidak ditelusuri secara langsung ke output tertentu. Overhead pabrik biasanya memasukkan semua biaya manufaktur kecuali bahan baku langsung dan tenaga kerja langsung.

Bahan baku tidak langsung adalah bahan baku yang diperlukan untuk penyelesaian suatu produk tetapi tidak dikasifikasikan sebagai bahan baku langsung karena bahan baku tersebut tidak menjadi bagian dari produk, contohnya: amplas, pola

kertas, dan pelumas. Bahan baku tidak langsung juga termasuk bahan baku yang secara normal akan diklasifikasikan sebagai bahan baku langsung, namun ketika konsumsi bahan baku tersebut sangat minimal, atau penelusuran terlalu rumit, maka pengklasifikasian biaya bahan baku tersebut sebagai biaya langsung menjadi tidak ekonomis. Contohnya adalah paku, sekrup, mur, lem. Perlengkapan pabrik, satu bentuk bahan baku tidak langsung terdiri atas oli pelumas dan minyak pelumas yang dibutuhkan untuk memelihara area kerja dan mesin tetap dalam kondisi siap pakai dan aman.

Tenaga kerja tidak langsung adalah tenaga kerja yang tidak dapat ditelusuri langsung ke konstruksi atau komponen produk jadi. Tenaga kerja tidak langsung termasuk gaji pengawas, pegawai pabrik, pembantu umum, pekerja bagian pemeliharaan, dan pekerja bagian gudang. Sebagian besar system akuntansi biaya memasukkan kedalam overhead pabrik semua biaya yang tidak dapat ditelusuri ke unit atau lot output tertentu.

Beban komersial terdiri dari dua klasifikasi besar: beban pemasaran dan beban administratif (juga disebut beban umum dan administratif). Beban pemasaran mulai dari titik dimana biaya manufaktur berakhir. Yaitu, ketika proses manufaktur selesai dan produk ada dalam kondisi siap jual. Beban pemasaran termasuk beban promosi, beban penjualan dan pengiriman. Beban administratif termasuk beban yang terjadi dalam mengarahkan dan mengendalikan organisasi.

Biaya dalam hubungannya dengan volume produksi

Beberapa jenis biaya berubah secara proporsional terhadap perubahan dalam volume produksi atau output, sementara yang lainnya tetap relatif konstan dalam jumlah. Kecenderungan biaya untuk berubah terhadap output harus dipertimbangkan oleh manajemen jika manajemen ingin sukses dalam merencanakan dan mengendalikan biaya.

Biaya variabel adalah jumlah biaya yang berubah secara proporsional terhadap perubahan aktivitas dalam rentang yang relevan. Dengan kata lain, biaya variabel menunjukkan jumlah per unit yang relatif konstan dengan berubahnya aktivitas dalam rentang yang relevan. Biaya variabel biasanya memasukkan biaya bahan baku langsung dan biaya tenaga kerja langsung.

Biaya tetap adalah biaya yang bersifat konstan secara total dalam rentang yang relevan. Dengan kata lain, biaya tetap per unit semakin kecil seiring dengan meningkatnya aktivitas dalam rentang yang relevan. Biaya tetap dapat dianggap sebagai biaya untuk tetap berada dalam bisnis (being in business), sementara biaya variabel adalah biaya dari melakukan bisnis (doing business).

Biaya semivariabel adalah jenis biaya yang memiliki elemen biaya tetap dan biaya variabel. Karena setiap biaya manufaktur dan non-manufaktur biasanya diklasifikasikan sebagai biaya tetap atau biaya variabel untuk tujuan analisis, maka biaya semivariabel harus dipisahkan menjadi komponen tetap dan komponen variabel.

Biaya dalam hubungannya dengan departemen produksi atau segmen lain

Suatu bisnis dapat dibagi menjadi segmen-segmen yang memiliki berbagai nama. Pembagian pabrik menjadi departemen, proses-proses, unit kerja, pusat biaya, atau kelompok biaya juga berfungsi sebagai dasar untuk mengklasifikasikan dan mengakumulasikan biaya dan membebankan tanggung jawab untuk pengendalian biaya.

Departemen-departemen dalam suatu pabrik biasanya dapat diklasifikasikan dalam dua kategori: departemen produksi dan departemen jasa. Di departemen produksi, operasi manual dan operasi mesin seperti pembentukan dan perakitan dilakukan secara langsung pada produk atau bagian-bagian dari produk. Di departemen jasa, jasa diberikan untuk keuntungan departemen lain. Dalam beberapa kasus, jasa ini juga dinikmati oleh departemen jasa yang lain. M eskipun departemen jasa tidak secara langsung terlibat dalam proses produksi, biaya departemen jasa merupakan bagian dari biaya produk.

Jika suatu biaya dapat ditelusuri ke suatu departemen di mana biaya tersebut berasal, maka biaya tersebut disebut sebagai biaya langsung departemen, contoh: gaji dari supervisor departemen. Jika suatu biaya digunakan bersama oleh beberapa departemen yang memperoleh manfaat dari biaya tersebut, maka biaya itu disebut sebagai biaya tidak langsung departemen, contoh: sewa gedung.

Biaya bersama (common cost) dan biaya gabungan (joint cost) adalah jenis biaya tidak langsung. Biaya bersama biasanya ada di organisasi dengan banyak departemen atau segmen. Biaya gabungan terjadi ketika produksi dari suatu produk menghasilkan satu atau beberapa produk lain tanpa dapat dihindari. Industri pengepakan daging, minyak, dan gas merupakan contoh dari proses produksi yang melibatkan biaya gabungan.

Biaya dalam hubungannya dengan periode akuntansi

Biaya dapat diklasifikasikan sebagai pengeluaran modal (capital expenditure) atau sebagai pengeluaran pendapatan (revenue expenditure). Suatu pengeluaran modal ditujukan untuk memberikan manfaat di masa depan dan dilaporkan sebagai aktiva. Pengeluaran pendapatan memberikan manfaat untuk periode sekarang dan dilaporkan sebagai beban.

Biaya dalam hubungannya dengan suatu keputusan, tindakan, atau evaluasi Ketika suatu pilihan harus dibuat di antara tindakan-tindakan atau alternatif-alternatif yang mungkin dilakukan, adalah penting untuk mengindentifikasikan biaya yang relevan terhadap pilihan tersebut.

Biaya diferensial adalah salah satu nama dari biaya yang relevan untuk suatu pilihan diantara banyak alternatif. Biaya diferensial sering kali disebut biaya marginal atau biaya inkremental.

2.2.3 Jenis biaya

Keberhasilan dalam merencanakan dan mengendalikan biaya bergantung pada pemahaman yang menyeluruh atas hubungan antara biaya dan aktivitas bisnis. Studi dan analisis yang hati-hati atas dampak aktivitas bisnis atas biaya umumnya akan menghasilkan klasifikasi tiap pengeluaran sebagai biaya tetap, biaya variabel, atau biaya semivariabel.

Biaya tetap

Biaya tetap didefinisikan sebagai biaya yang secara total tidak berubah saat aktivitas bisnis meningkat atau menurun. M eskipun beberapa jenis biaya tampak sebagai biaya tetap, semua biaya sebenarnya bersifat variabel dalam jangka panjang. Jika semua aktivitas bisnis menurun sampai titik nol dan tidak ada prospek untuk kenaikan, perusahaan akan melikuidasi dan menghindari semua biaya. Jika aktivitas diharapkan untuk meningkat di atas kapasitas yang sekarang, biaya tetap harus dinaikkan untuk menangani peningkatan volume yang diperkirakan. M isalnya, jika manajemen memperkirakan permintaan atas produksi perusahaan meningkat diatas kapasitas sekarang. Adanya tambahan terhadap produksi perusahaan akan menambah biaya tetap yang harus dikeluarkan.

Untuk itu, satu jenis biaya tertentu sebaiknya diklasifikasikan sebagai biaya tetap hanya dalam rentang aktivitas yang terbatas. Rentang aktivitas yang terbatas ini sering disebut rentang yang relevan. Total biaya tetap akan berubah di luar rentang aktivitas yang relevan.

Biaya variabel

Biaya variabel didefinisikan sebagai biya yang secara total meningkat secara proporsional terhadap peningkatan dalam aktivitas dan menurun secara proporsional terhadap penurunan dalam aktivitas. Biaya variabel termasuk biaya bahan baku langsung, tenaga kerja langsung, beberapa perlengkapan, beberapa tenaga kerja tidak langsung, alat-alat kecil, pengerjaan ulang, dan unit-unit yang rusak.

Hubungan antara biaya variabel dengan aktivitas bisnis biasanya dianggap linear, yaitu, total biaya variabel diasumsikan meningkat dalam jumlah konstan untuk setiap satu unit peningkatan dalam aktivitas.

Biaya semivariabel

Biaya semivariabel didefinisikan sebagai biaya yang memperlihatkan baik karakteristik-karakteristik dari biaya tetap maupun biaya variabel. Contoh biaya tersebut adalah: biaya listrik, air, gas, bensin, batu bara, perlengkapan, pemeliharaan, beberapa tenaga kerja tidak langsung, asuransi jiwa kelompok untuk karyawan, biaya pensiun, pajak penghasilan, biaya perjalanan dinas, dan biaya hiburan.

Dua alasan adanya karakteristik semivariabel pada beberapa jenis biaya karena: a) Pengaturan minimum mungkin diperlukan, atau kuantitas minimum dari

perlengkapan atau jasa mungkin perlu dikonsumsi untuk memelihara kesiapan beroperasi. Diluar tingkat minimum biaya yang biasanya tetap, tambahan biaya bervariasi terhadap volume.

b) Klasifikasi akuntansi, berdasarkan objek pengeluaran atau fungsi, umumnya mengelompokkan biaya tetap dan biaya variabel bersama-sama. M isalnya, biaya mesin uap yang digunakan untuk memanaskan ruangan, yang bergantung pada kondisi cuaca, dan biaya mesin uap yang digunakan untuk proses produksi, yang bergantung pada volume produksi, mungkin dibebankan pada perkiraan yang sama, sehingga mengakibatkan tercampurnya biaya tetap dan biaya variabel dalam perkiraan yang sama.

2.3 Produksi

M enurut Wikipedia Indonesia (id.wikipedia.org, 6 Oktober 2007), produksi merupakan suatu kegiatan yang dikerjakan untuk menambah nilai guna suatu benda atau menciptakan benda baru sehingga lebih bermanfaat dalam memenuhi kebutuhan. Kegiatan menambah daya guna suatu benda tanpa mengubah bentuknya dinamakan produksi jasa. Sedangkan kegiatan menambah daya guna suatu benda dengan mengubah sifat dan bentuknya dinamakan produksi barang.

2.3.1 Faktor produksi

M enurut Wikipedia Indonesia (id.wikipedia.org, 2 M ei 2008), faktor produksi adalah sumber daya yang digunakan dalam sebuah proses produksi barang dan jasa. Pada awalnya, faktor produksi dibagi menjadi empat kelompok, yaitu tenaga kerja, modal, sumber daya alam, dan kewirausahaan. Namun pada perkembangannya, faktor sumber daya alam diperluas cakupannya menjadi seluruh benda tangible, baik langsung dari alam maupun tidak, yang digunakan oleh perusahaan, yang kemudian disebut sebagai faktor fisik (physical resources). Secara total, saat ini ada lima hal yang dianggap sebagai faktor produksi, yaitu sumber daya fisik (physical resources), tenaga kerja (labor), modal (capital), kewirausahaan (entrepreneurship), dan sumber daya informasi (information resources).

Sumber daya fisik

Faktor produksi fisik ialah semua kekayaan yang terdapat di alam semesta dan barang mentah lainnya yang dapat digunakan dalam proses produksi. Faktor yang termasuk di dalamnya adalah tanah, air, dan bahan mentah (raw material).

Tenaga kerja

Tenaga kerja merupakan faktor produksi insani yang secara langsung maupun tidak langsung menjalankan kegiatan produksi. Faktor produksi tenaga kerja juga dikategorikan sebagai faktor produksi asli. Dalam faktor produksi tenaga kerja, terkandung unsur fisik, pikiran, serta kemampuan yang dimiliki oleh tenaga kerja. Oleh karena itu, tenaga kerja dapat dikelompokan berdasarkan kualitas (kemampuan dan keahlian) dan berdasarkan sifat kerjanya.

Berdasarkan kualitasnya, tenaga kerja dapat dibagi menjadi tenaga kerja terdidik, tenaga kerja terampil, dan tenaga kerja tidak terdidik dan tidak terlatih. Tenaga kerja terdidik adalah tenaga kerja yang memerlukan pendidikan tertentu sehingga memiliki keahlian di bidangnya, misalnya dokter, insinyur, akuntan, dan ahli hukum. Tenaga kerja terampil adalah tenaga kerja yang memerlukan kursus atau latihan bidang-bidang keterampilan tertentu sehingga terampil di bidangnya. M isalnya tukang listrik, montir, tukang las, dan sopir. Sementara itu, tenaga kerja tidak terdidik dan tidak terlatih adalah tenaga kerja yang tidak membutuhkan pendidikan dan latihan dalam menjalankan pekerjaannya. M isalnya tukang sapu, pemulung, dan lain-lain.

Berdasarkan sifat kerjanya, tenaga kerja dibagi menjadi tenaga kerja rohani dan tenaga kerja jasmani. Tenaga kerja rohani adalah tenaga kerja yang menggunakan pikiran, rasa, dan karsa. M isalnya guru, editor, konsultan, dan pengacara. Sementara itu, tenaga kerja jasmani adalah tenaga kerja yang menggunakan kekuatan fisik dalam kegiatan produksi. M isalnya tukang las, pengayuh becak, dan sopir.

Modal

Yang dimaksud dengan modal adalah barang-barang atau peralatan yang dapat digunakan untuk melakukan proses produksi. M odal dapat digolongkan berdasarkan sumbernya, bentuknya, berdasarkan pemilikan, serta berdasarkan sifatnya. Berdasarkan sumbernya, modal dapat dibagi menjadi dua: modal sendiri dan modal asing. M odal sendiri adalah modal yang berasal dari dalam perusahaan sendiri. M isalnya setoran dari pemilik perusahaan. Sementara itu, modal asing adalah modal yang bersumber dari luar perusahaan. M isalnya modal yang berupa pinjaman bank.

Berdasarkan bentuknya, modal dibagi menjadi modal konkret dan modal abstrak. M odal konkret adalah modal yang dapat dilihat secara nyata dalam proses produksi. M isalnya mesin, gedung, mobil, dan peralatan. Sedangkan yang dimaksud dengan modal abstrak adalah modal yang tidak memiliki bentuk nyata, tetapi mempunyai nilai bagi perusahaan. M isalnya hak paten, nama baik, dan hak merek.

Berdasarkan pemilikannya, modal dibagi menjadi modal individu dan modal masyarakat. M odal individu adalah modal yang sumbernya dari perorangan dan hasilnya menjadi sumber pendapatan bagi pemiliknya. Contohnya adalah rumah pribadi yang disewakan atau bunga tabungan di bank. Sedangkan yang dimaksud dengan modal masyarakat adalah modal yang dimiliki oeleh pemerintah dan digunakan untuk kepentingan umum dalam proses produksi. Contohnya adalah rumah sakit umum milik pemerintah, jalan, jembatan, atau pelabuhan.

Terakhir, modal dibagi berdasarkan sifatnya: modal tetap dan modal lancar. M odal tetap adalah jenis modal yang dapat digunakan secara berulang-ulang. M isalnya mesin-mesin dan bangunan pabrik. Yang dimaksud dengan modal lancar adalah modal yang habus digunakan dalam satu kali proses produksi. M isalnya, bahan baku.

Kewirausahaan

Faktor kewirausahaan adalah keahlian atau keterampilan yang digunakan seseorang dalam mengkoordinir faktor-faktor produksi untuk menghasilkan barang dan jasa. Sebanyak dan sebagus apa pun faktor produksi alam, tenaga manusia, serta modal yang dipergunakan dalam proses produksi, jika dikelola dengan tidak baik, hasilnya tidak akan maksimal.

Sumber daya informasi

Sumber daya informasi adalah seluruh data yang dibutuhkan perusahaan untuk menjalankan bisnisnya. Data ini bisa berupa ramalan kondisi pasar, pengetahuan yang dimiliki oleh karyawan, dan data-data ekonomi lainnya.

2.3.2 Fungsi produksi

Aktivitas produksi sebagai suatu bagian dari fungsi organisasi perusahaan bertanggung jawab terhadap pengolahan bahan baku menjadi produk jadi yang dapat dijual. Untuk melaksanakan fungsi produksi tersebut, diperlukan rangkaian kegiatan yang akan membentuk suatu sistem produksi. Ada tiga fungsi utama dari kegiatan-kegiatan produksi yang dapat kita identifikasi, yaitu:

• Proses produksi

Yaitu metode dan teknik yang digunakan dalam mengolah bahan baku menjadi produk jadi.

• Perencanaan produksi

M erupakan tindakan antisipasi dimasa mendatang sesuai dengan periode waktu yang direncanakan.

• Pengendalian produksi

Yaitu tindakan yang menjamin bahwa semua kegiatan yang dilaksanakan dalam perencanaan telah dilakukan sesuai dengan target yang telah ditetapkan.

2.3.3 Sistem Produksi

Untuk melaksanakan fungsi-fungsi produksi dengan baik, maka diperlukan rangkaian kegiatan yang akan membentuk suatu sistem produksi. Sistem produksi merupakan kumpulan dari subsystem-subsystem yang saling berinteraksi dengan tujuan mentransformasi input produksi menjadi output produksi. Input produksi ini dapat berupa bahan baku, mesin, tenaga kerja, modal, dan informasi. Sedangkan output produksi merupakan produk yang dihasilkan berikut hasil sampingan seperti limbah, informasi, dan lainnya.

2.3.3.1 Sistem Produksi Menurut Proses Menghasilkan Output

Proses produksi merupakan cara, metode, dan teknik untuk menciptakan atau menambah kegunaan suatu produk dengan mengoptimalkan sumber daya produksi (tenaga kerja, mesin, bahan baku, dana) yang ada. Sistem produksi menurut proses menghasilkan output secara ekstrim dapat dibedakan menjadi 2 jenis, yaitu:

• Proses produksi kontinyu (continous process)

Perbedaan pokok antara kedua proses ini adalah pada lamanya waktu set up peralatan produksi. Proses kontinyu tidak memerlukan waktu set up yang lama karena proses ini memproduksi secara terus menerus untuk jenis produk yang sama. Sedangkan proses terputus memerlukan waktu set up yang lebih lama karena proses ini memproduksi berbagai jenis spesifikasi barang sesuai dengan pesanan, sehingga adanya pergantian jenis barang yang diproduksi akan membutuhkan kegiatan set up yang berbeda.

Jenis proses produksi ini akan mempengaruhi tata letak fasilitas dari peralatan produksi. Ada 2 macam tata letak dasar yang dapat diidentifikasi, yaitu tata letak berdasarkan produk (product layout) dan tata letak berdasarkan proses (process layout). Tata letak berdasarkan produk digunakan bila memproduksi satu jenis produk yang standar dan dibuat secara massal. M asing-masing unit output membutuhkan urutan operasi yang sama dari awal hingga akhir pengerjaan, sehingga pusat-pusat kerja (kumpulan mesin) dan fasilitas produksi diatur menurut urutan operasi yang dibutuhkan dalam satu lintasan produksi.

Tata letak berdasarkan proses sangat tepat digunakan untuk proses produksi terputus dimana aliran kerjanya tidak bersifat standar untuk semua output yang dihasilkan. Ketidakstandaran aliran kerja ini terjadi dikarenakan variasi dari produk yang dihasilkan. Dalam tata letak berdasarkan proses ini, pusat-pusat pemrosesan (kumpulan mesin) dikelompokkan sesuai dengan fungsinya.

Karakteristik dari proses produksi kontinyu adalah sebagai berikut:

• Produk yang dihasilkan dalam jumlah besar dengan variasi yang sedikit dan sudah distandarisasi.

• Sistem atau cara penyusunan peralatan berdasarkan urutan pengerjaan dari produk (product layout).

• M esin-mesin yang digunakan adalah mes in-mesin yang bersifat khusus untuk menghasilkan produk tersebut, dikenal dengan sebutan special purpose machines.

• Karena mesinnya bersifat khusus dan biasanya semi otomatis, maka pengaruh individual operator terhadap produk yang dihasilkan kecil sekali, sehingga operatornya tidak perlu mempunyai keahlian yang tinggi.

• Bila kerusakan / terhentinya mesin, maka seluruh proses produksi akan terhenti. • Karena mesinnya bersifat khusus dan variasi dari produknya sedikit, maka job

structure nya sedikit dan jumlah tenaga kerjanya tidak banyak.

• Persediaan bahan baku dan bahan dalam proses lebih rendah dibandingkan dengan proses produksi terputus.

• Karena mesinnya bersifat khusus, maka dibutuhkan ahli pemeliharaan yang mempunyai pengetahuan dan pengalaman yang banyak.

• Biasanya bahan-bahan dipindahkan dengan peralatan handling yang tetap yang menggunakan tenaga mesin seperti ban berjalan.

Karakteristik dari proses produksi produksi terputus (intermittent process) adalah:

• Produk yang dihasilkan dalam jumlah sedikit dengan variasi yang banyak dan didasarkan atas pesanan (manufacturing to process).

• Sistem atau cara penyusunan peralatan berdasarkan fungsi proses produksi (process layout).

• M esin-mesin yang digunakan adalah mesin-mes in yang bersifat umum yang digunakan untuk menghasilkan bermacam-macam produk, dikenal dengan nama general purpose machines.

• Karena mesinnya bersifat umum dan biasanya tidak otomatis, maka pengaruh individual operator terhadap produk yang dihasilkan sangat besar, sehingga operator nya perlu mempunyai keahlian yang tinggi.

• Bila kerusakan / terhentinya mesin, maka proses produksi tidak akan terhenti. • Karena mesinnya bersifat umum dan variasi dari produknya besar, maka job

structure nya banyak dan jumlah tenaga kerja nya banyak.

• Persediaan bahan baku dan bahan dalam proses lebih tinggi dibandingkan dengan proses produksi kontinyu.

• Karena mesinnya bersifat umum, maka tidak dibutuhkan ahli pemeliharaan yang mempunyai pengetahuan dan pengalaman yang banyak.

• Biasanya bahan-bahan dipindahkan dengan peralatan handling yang bersifat fleksibel yang menggunakan tenaga manusia seperti kereta dorong atau forklift. M asing-masing jenis proses produksi tersebut mempunyai beberapa kelebihan dan kekurangan. Untuk itu, berikut akan dibahas kelebihan dan kekurangan dari masing-masing proses produksi. Berikut adalah kelebihan dari proses produksi kontinyu (continuous process) jika dilihat dari karakteristik yang ada:

• Dapat dicapainya biaya produksi per unit yang rendah, karena: a. Produk dihasilkan dalam volume yang besar.

• Biaya tenaga kerja (labor cost) rendah, karena jumlah tenaga kerja sedikit dan tidak memerlukan tenaga ahli dalam pengerjaan produk.

• Biaya pemindahan bahan dalam pabrik rendah, karena layout peralatan menggunakan product layout.

Berikut adalah kekurangan dari proses produksi kontinyu (continuous process) jika dilihat dari karakteristik yang ada:

• Kesulitan dalam menghadapi perubahan produk yang diminta oleh konsumen dan langganan. Jadi proses produksi seperti ini adalah khusus untuk menghasilkan produk-produk yang bersifat:

a. Permintaan tinggi dan stabil.

b. Desain produk tidak mudah berubah.

• Proses produksi mudah terhenti apabila terjadi kemacetan pada salah satu tingkatan produksi, hal ini disebabkan saling terhubungnya antar masing-masing tingkatan proses.

• Adanya kesulitan dalam menghadapi perubahan tingkat permintaan, karena biasanya tingkat produksinya telah mempunyai kapasitas tertentu.

• Investasi yang mahal karena penggunaan mesin-mesin yang bersifat khusus. Berikut adalah kelebihan dari proses produksi terputus (intermittent process) jika dilihat dari karakteristik yang ada:

• M empunyai fleksibilitas yang cukup tinggi dalam menghadapi perubahan produk dengan variasi yang besar. Fleksibilitas diperoleh terutama dari:

a. Sistem penyusunan fasilitas dengan process layout. b. Jenis mesin yang digunakan bersifat umum.

c. Sistem pemindahan bahan baku menggunakan tenaga manusia.

• Diperolehnya penghematan uang dari penggunaan mesin yang bersifat umum, karena biasanya harga mesin yang bersifat umum lebih murah.

• Proses produksi tidak mudah terhenti akibat kemacetan pada salah satu tingkatan produksi.

Berikut adalah kekurangan dari proses produksi terputus (intermittent process) jika dilihat dari karakteristik yang ada:

• Tidak dapat dicapainya biaya produksi per unit yang rendah, karena: a. Produk dihasilkan dalam volume yang kecil.

b. Produk tidak mempunyai standarisasi.

• Biaya tenaga kerja tinggi, karena tenaga kerja yang digunakan untuk produksi banyak dan banyak memerlukan tenaga ahli.

• Biaya pemindahan bahan dalam pabrik tinggi, karena layout peralatan menggunakan process layout, dan banyak memakai tenaga manusia.

2.3.3.2 Sistem Produksi Menurut Tujuan Operasi

Dilihat dari tujuan perusahaan melakukan operasinya dalam hubungannya dengan pemenuhan kebutuhan konsumen, maka sistem produksi dibedakan menjadi empat jenis, yaitu:

• Engineering To Order (ETO)

Yaitu bila pemesan meminta produsen untuk membuat produk yang dimulai dari proses perancangannya (rekayasa).

• Assembly To Order (ATO)

Yaitu bila produsen membuat desain standar, modul-modul yang dibuat standar namun kemudian modul-modul tersebut dapat dirakit untuk berbagai tipe produk sesuai permintaan konsumen. Contoh: pabrik mobil, dimana mobil yang dihasilkan adalah yang standar namun kemudian mobil tersebut dapat ditambahkan asesoris seperti AC, radio, dll.

• Make To Order (MTO)

Yaitu bila produsen memproduksi suatu barang jika telah menerima pesanan konsumen. Hal ini dikarenakan barang permintaan konsumen bersifat unit, dan konsumen bersedia untuk menunggu penyelesaian barang.

• Make To Stock (MTS)

Yaitu bila produsen membuat item-item yang diselesaikan dan ditempatkan sebagai persediaan sebelum pesanan konsumen diterima. Item tersebut baru dikirim setelah ada pesanan dari konsumen.

2.4 Sistem Perhitungan Biaya

2.4.1 Sistem Perhitungan Biaya Berdasarkan Pesanan (Job Order Costing)

Dalam perhitungan biaya berdasarkan pesanan, biaya diakumulasikan untuk setiap batch, lot, atau pesanan pelanggan. M etode ini digunakan apabila produk yang diproduksi dalam suatu departemen bersifat heterogen. Dalam perhitungan biaya berdasarkan pesanan, akan lebih praktis mengidentifikasikan secara fisik setiap pesanan yang diproduksi dan membebankan setiap pesanan dengan beberapa elemen biayanya.

biaya berdasarkan pesanan memungkinkan perhitungan biaya per unit. Ketika pesanan dikerjakan berdasarkan spesifikasi pelanggan, perhitungan biaya berdasarkan pesanan memungkinkan perhitungan laba atau rugi untuk setiap pesanan. Karena biaya diakumulasikan saat pesanan melalui proses produksi, biaya ini dapat dibandingkan dengan estimasi yang dibuat pada saat pesanan diterima. Oleh karena itu, perhitungan biaya berdasarkan pesanan memberikan kesempatan untuk mengendalikan biaya dan untuk mengevaluasi profitabilitas dari suatu kontrak, suatu produk, atau suatu lini produk.

2.4.2 Sistem Perhitungan Biaya Berdasarkan Proses (Process Costing)

Perhitungan biaya berdasarkan proses mengakumulasikan biaya berdasarkan proses produksi atau berdasarkan departemen. Departemen bisa saja ada dalam perhitungan biaya berdasarkan pesanan, namun perbedaan yang paling penting adalah bahwa departemen merupakan fokus dari penelusuran biaya dalam perhitungan biaya berdasarkan proses. Sedangkan pesanan, lot, atau batch merupakan fokus dari perhitungan biaya berdasarkan pesanan.

Perhitungan biaya berdasarkan proses digunakan apabila semua unit yang dikerjakan dalam suatu departemen atau area kerja bersifat homogen, atau apabila tidak ada kebutuhan untuk membedakan antar unit. Perhitungan biaya berdasarkan proses mengakumulasikan semua biaya operasi suatu proses untuk suatu periode waktu kemudian membagi biaya tersebut dengan jumlah unit produk yang telah melewati proses selama periode tersebut, hasilnya adalah biaya per unit. Jika produk dari suatu proses menjadi bahan baku bagi proses berikutnya, maka biaya per unit dihitung untuk setiap proses.

2.4.2.1 Akumulasi Biaya Proses

Tujuan penting dari sistem perhitungan biaya adalah untuk menentukan biaya dari barang atau jasa yang dihasilkan oleh perusahaan. Sistem perhitungan biaya sebaiknya ekonomis untuk dioperasikan dan membebankan sejumlah biaya ke setiap produk sedemikian rupa sehingga merefleksikan biaya dari sumber daya yang digunakan untuk memproduksi produk tersebut.

Dalam sistem perhitungan biaya berdasarkan pesanan, produk dipertanggungjawabkan dalam batch. Setiap batch diperlakukan sebagai pesanan yang terpisah, dan pesanan tersebut merupakan objek biaya nya. Dalam perhitungan biaya berdasarkan pesanan, produk yang berbeda dapat diproduksi untuk pesanan yang berbeda dan biayanya dapat ditentukan secara terpisah.

Sebaliknya, ketika semua unit dari produk yang dihasilkan dalam suatu pusat biaya adalah serupa / homogen, pencatatan biaya dari setiap batch produk secara terpisah tidak lagi diperlukan, karena hal ini tidak praktis. Daripada menggunakan perhitungan biaya berdasarkan pesanan, lebih baik menggunakan perhitungan biaya berdasarkan proses. Dalam perhitungan biaya berdasarkan proses, bahan baku, tenaga kerja, dan overhead pabrik dibebankan ke departemen yang berkaitan dengan produksi.

Dalam perusahaan manufaktur, produksi dapat terjadi di beberapa departemen. Setiap departemen melakukan suatu operasi untuk menyelesaikan produk. Setiap departemen dapat diperlakukan sebagai pusat biaya yang terpisah. Hal ini mengharuskan adanya pencatatan biaya yang terpisah untuk setiap departemen.

2.4.2.2 Aliran produk secara fisik

Tiga bentuk aliran produk fisik yang berhubungan dengan perhitungan biaya berdasarkan proses adalah : berurutan (sequential), paralel, dan selektif. Berikut adalah penjelasan masing-masing pola aliran produk.

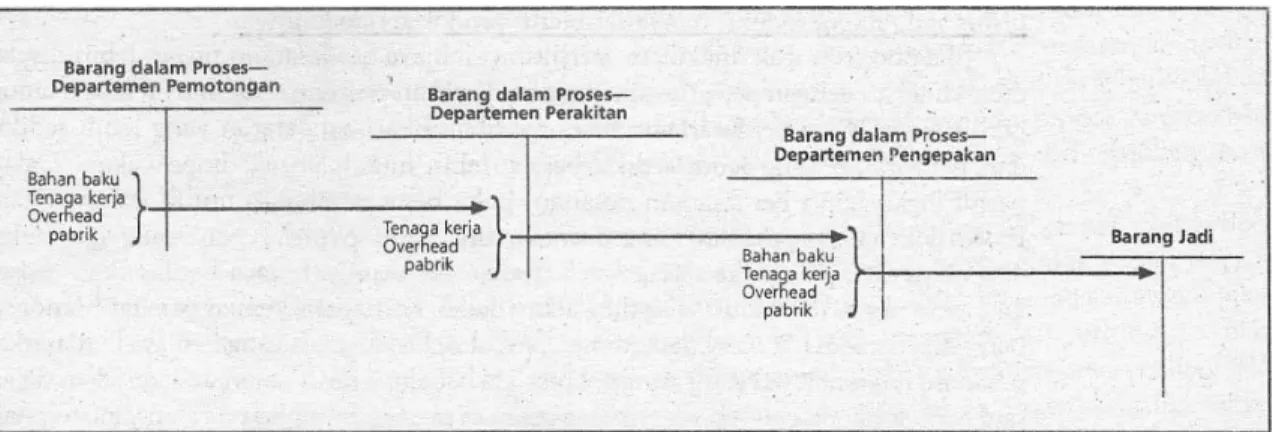

Aliran produk berurutan

Dalam aliran produk, setiap produk diproses dalam urutan langkah-langkah yang sama. Ilustrasi dari aliran produk berurutan disajikan dalam gambar berikut.

Gambar 2.1 : Aliran produk berurutan (Carter Usry, 2002, p158)

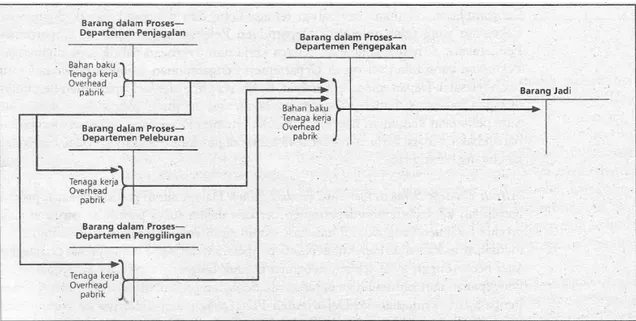

Aliran produk paralel

Dalam aliran produk paralel, bagian tertentu dari pekerjaan dilakukan secara simultan dan kemudian disatukan pada proses-proses final untuk diselesaikan dan ditransfer ke barang jadi. Ilustrasi dari aliran produk paralel disajikan dalam gambar berikut.

Gambar 2.2 : Aliran produk paralel (Carter Usry, 2002, p159)

Aliran produk selektif

Dalam aliran produk selektif, produk berpindah ke depertemen-departemen berbeda dalam suatu pabrik, tergantung pada produk final yang akan dihasilkan. Ilustrasi dari aliran produk selektif disajikan dalam gambar berikut.

Gambar 2.3 : Aliran produk selektif (Carter Usry, 2002, p160)

2.4.2.3 Karakteristik overhead pabrik

Overhead pabrik umumnya didefinisikan sebagai bahan baku tidak langsung, tenaga kerja tidak langsung, dan semua biaya pabrik lainnya yang tidak dapat secara nyaman diidentifikasikan dengan atau dibebankan langsung ke pesanan, produk, atau objek biaya lain yang spesifik (Carter Usry, 2002, p411).

Overhead pabrik memiliki dua karakteristik yang memerlukan pertimbangan jika produk ingin dibebankan dengan jumlah yang sewajarnya dari biaya ini. Karakteristik yang pertama, berkaitan dengan hubungan overhead pabrik dengan produk atau volume produksi. Overhead pabrik merupakan merupakan bagian yang tidak terlihat dari produk jadi. Karakteristik yang kedua, bagaimana item-item yang berbeda dalam overhead berubah terhadap perubahan dalam volume produksi. Overhead dapat bersifat tetap, variabel, atau semivariabel.

2.4.2.4 Tarif biaya overhead pabrik

Faktor-faktor dalam pemilihan tarif biaya overhead, sebagai berikut : a) Dasar yang digunakan

• Output fisik.

• Biaya bahan baku langsung. • Biaya tenaga kerja langsung. • Jam tenaga kerja langsung. • Jam mesin.

b) Pemilihan tingkat aktivitas • Kapasitas teoritis. • Kapasitas praktis.

• Kapasitas aktual yang diperkirakan. • Kapasitas normal.

• Dampak kapasitas terhadap tarif overhead.

• Kapasitas menganggur versus kelebihan kapasitas. c) M emasukkan atau tidak memasukkan overhead tetap

• Perhitungan biaya penyerapan penuh. • Perhitungan biaya langsung.

d) M enggunakan tarif tunggal atau beberapa tarif • Tarif tingkat pabrik.

• Tarif departemental.

• Tarif subdepartemental dan aktivitas.

e) M enggunakan tarif yang berbeda untuk aktivitas jasa

Dasar yang digunakan

Pemilihan dasar ini adalah penting jika suatu sistem biaya akan menyediakan data biaya yang berarti. Tujuan utama dalam pemilihan dasar adalah untuk memastikan pembebanan overhead dalam proporsi yang wajar terhadap sumber daya pabrik tidak langsung yang digunakan oleh pesanan, produk, atau pekerjaan yang dilakukan (Carter Usry, 2002, p414).

Tujuan kedua dalam pemilihan dasar adalah untuk meminimalkan biaya dan usaha klerikal. Ketika dua atau lebih dasar tersebut menghasilkan pembebanan overhead pabrik yang hampir sama untuk setiap pesanan atau produk. M aka dasar yang paling sederhana dan paling udah diukurlah yang sebaiknya digunakan (Carter Usry, 2002, p414).

Dasar output fisik

Output fisik atau unit produksi adalah dasar yang paling sederhana untuk membebankan overhead pabrik. Penggunaannya diilustrasikan sebagai berikut :

Jika overhead pabrik yang diestimasikan adalah sebesar $300.000 dan perusahaan bermaksud untuk memproduksi 250.000 unit selama periode depan, setiap unit yang sudah selesai akan dibebankan sebesar $1,20 ($300.000 + 250.000 unit) sebagai bagiannya atas overhead pabrik. Suatu pesanan dengan 1.000 unit selesai dibebankan biaya overhead sebesar 1.000 x $1,20 = $1.200 dari overhead pabrik.

Dasar biaya bahan baku langsung

Dalam beberapa perusahaan, suatu studi atas biaya masa lampau menunjukkan korelasi yang tinggi antara biaya bahan baku langsung dan overhead. Hal ini mungkin, ketika banyak pekerjaan produksi terdiri atas penerimaan, inspeksi, penyimpanan, pengambilan, dan penanganan banyak lot bahan baku yang mahal. Penggunaannya diilustrasikan sebagai berikut :

Jika estimasi overhead pabrik totalnya sebesar $300.000, dan estimasi biaya bahan baku totalnya sebesar $250.000, maka setiap pesanan atau produk dibebankan suatu jumlah overhead pabrik yang setara dengan $300.000 / $250.000 = 1,20, atau 120% dari biaya bahan baku langsungnya. M isalnya, jika biaya bahan baku untuk suatu pesanan adalah sebesar $5.000, maka pesanan tersebut menerima tambahan biaya sebesar $5.000 x 120% = $6.000 untuk overhead pabrik.

Dasar biaya tenaga kerja langsung

M enggunakan suatu dasar biaya tenaga kerja langsung untuk membebankan overhead pabrik ke pesanan atau produk relatif lebih mudah digunakan, sebab informasi yang dibutuhkan untuk biaya tenaga kerja langsung biasanya tersedia. Penggunaannya diilustrasikan sebagai berikut :

Jika estimasi biaya overhead pabrik adalah sebesar $300.000 dan total biaya tenaga kerja langsung untuk periode depan diestimasikan sebesar $500.000, maka tarif overhead pabrik adalah sebesar $300.000 / $500.000 = 0,60 atau 60%. Suatu pesanan atau produk dengan biaya tenaga kerja langsung sebesar $12.000 akan dibebankan biaya overhead sebesar $12.000 x 60% = $7.200.

Dasar jam tenaga kerja langsung

M etode ini membutuhkan akumulasi jam tenaga kerja langsung per pesanan atau produk. Pencatatan waktu diatur sehingga dapat menyediakan data tambahan. Penggunaan jam tenaga kerja langsung dibenarkan, apabila ada hubungan yang kuat antara jam tenaga kerja langsung dan overhead pabrik. Penggunaannya diilustrasikan sebagai berikut :

Jika estimasi total overhead pabrik adalah sebesar $300.000 dan jam tenaga kerja langsung totalnya diestimasikan sebesar 60.000 jam, maka tarif overhead pabrik adalah sebesar $300.000 / 60.000 jam = $5 per jam tenaga kerja langsung. Suatu pesanan atau produk yang memerlukan 800 jam tenaga kerja langsung akan dibebankan overhead pabrik sebesar 800 jam x $5 = $4.000.

Dasar jam mesin

Ketika mesin digunakan secara ekstensif, maka jam mesin mungkin dasar yang paling sesuai untuk pembebanan overhead. M etode jam mesin memerlukan tambahan pekerjaan klerikal, karena suatu sistem pelaporan harus didesain untuk memastikan akumulasi yang benar atas data jam mesin. Penggunaannya diilustrasikan sebagai berikut :

Jika total overhead pabrik diestimasikan sebesar $300:000 dan total jam mesin diestimasikan sebesar 20.000 jam, maka tarif overhead pabrik adalah sebesar $300.000 / 20.000 jam = $15 per jam mesin. Suatu pesanan atau produk yang menggunakan 120 jam mesin dibebankan overhead pabrik sebesar 120 jam x $15 = $1.800.

Dasar transaksi atau aktivitas

Sekelompok biaya mungkin dapat diasosiasikan dengan suatu aktivitas tertentu yang tidak terwakili oleh dasar manapun yang telah dibahas sebelumnya. M isalnya biaya persiapan dapat dibebankan secara lebih sesuai ke produk berdasarkan tarif per persiapan. Setiap persiapan dengan demikian dipandang sebagai suatu transaksi dengan biaya dibebankan ke suatu produk atau batch berdasarkan jumlah transaksi yang diperlukan. Pendekatan transaksi juga dapat diterapkan ke aktivitas lain seperti penjadwalan, inspeksi, pergerakan bahan baku, dan perubahan dalam produk atau proses. Semakin besar perbedaan dan kompleksitas dalam lini produk, semakin besar jumlah transaksi. Transaksi semacam itu sering kali merupakan persentase besar dari biaya overhead, dan kunci untuk mengelola overhead adalah dengan mengendalikan transaksi yang memicunya. Kriteria utama dalam pemilihan dasar overhead adalah kewajaran korelasi antara dasar dengan biaya overhead, kepraktisan dari pekerjaan klerikal, dan akurasi perhitungan biaya.

Pemilihan tingkat aktivitas

Dalam menghitung tarif overhead yang telah ditentukan sebelumnya, sebagian besar bergantung pada tingkat aktivitas yang dipilih. Semakin besar tingkat aktivitas yang diasumsikan, semakin rendah tarif overhead yang telah ditentukan sebelumnya.

Hubungan ini ada karena overhead pabrik terdiri atas bagian yang bersifat tetap dan variable. Semakin tinggi tingkat aktivitas, semakin kecil bagian yang tetap dari tarif overhead pabrik, karena biaya overhead pabrik tetap dibebankan ke semakin banyak unit aktivitas. Bagian variabel dari tarif cenderung tetap konstan pada tingkat aktivitas yang berbeda dalam rentang yang relevan.

Tingkat kapasitas teoritis

Kapasitas teoritis dari suatu departemen, pabrik, atau fasilitas lainnya adalah kapasitas untuk memproduksi pada kecepatan penuh tanpa interupsi. Hal ini dicapai jika pabrik atau departemen memproduksi pada tingkat 100% kapasitas yang dinyatakan.

Tingkat kapasitas praktis

Adalah sangat tidak mungkin bahwa perusahaan dapat beroperasi pada tingkat kapasitas teoritis. Kelonggaran harus diberikan untuk interupsi yang tidak dapat dihindari seperti, perubahan pekerja, pemeliharaan preventif, perbaikan, persiapan, kegagalan, bahan baku yang tidak memuaskan, penundaan pengantaran bahan baku, kekurangan dan ketidakhadiran pekerja, dan perubahan pola serta model. Jumlah shift per hari juga harus dipertimbangkan.

Faktor-faktor tersebut mengurangi tingkat kapasitas teoritis menjadi tingkat kapasitas praktis. Pengurangan ini disebabkan oleh pengaruh internal dan tidak mempertimbangkan pengaruh eksternal seperti kelangkaan pesanan pelanggan. Pengurangan dari kapasitas teoritis ke kapasitas praktis biasanya berkisar dari 15% - 25%, yang mengakibatkan tingkat kapasitas praktis hanyalah 75% - 85% dari kapasitas teoritis.

Kapasitas aktual yang diperkirakan

Kapasitas aktual yang diperkirakan mengacu pada jumlah output yang diperkirakan akan diproduksi selama periode tersebut. Tingkat aktivitas ini biasanya mengakibatkan perbedaan dalam tarif yang ditentukan sebelumnya di setiap periode, karena peningkatan atau penurunan dalam produksi yang direncanakan.

Kapasitas normal

Kapasitas normal mengacu pada aktivitas rata-rata selama suatu periode waktu yang cukup lama untuk meratakan fluktuasi. Konsep kapasitas normal berusaha untuk menstabilisasi suatu tarif overhead yang akan berfluktuasi saat fasilitas dipergunakan dalam tingkatan yang berbeda dalam periode yang berbeda. Suatu pesanan atau produk sebaiknya tidak lebih mahal biayanya untuk diproduksi di periode akuntansi manapun, hanya karena produksi lebih rendah dan biaya tetap dibebankan ke lebih sedikit unit. M enggunakan kapasitas normal sebagai tingkat aktivitas yang diasumsikan biasanya berarti jumlah overhead pabrik yang dibebankan akan berbeda dengan overhead aktualnya.

Dampak kapasitas terhadap tarif overhead pabrik

Dampak dari berbagai tingkat kapasitas pada tarif overhead yang telah ditentukan sebe1umnya diilustrasikan pada gambar berikut. Jika 75% dari tingkat kapasitas normal dipilih, tarif overhead pabrik adalah sebesar $2,40 per jam mesin. Pada tingkat aktivitas yang lebih tinggi, tarifnya lebih rendah karena overhead pabrik tetap dibebankan kelebih banyak jam mesin.

Tabel 2.1 : Dampak kapasitas terhadap tarif overhead pabrik (Carter Usry, 2002, p422)

Kapasitas menganggur versus kelebihan kapasitas

Kapasitas menganggur disebabkan oleh kurangnya penjualan. Ketika permintaan penjualan meningkat, pekerja dan fasilitas produksi yang menganggur kembali digunakan. Ketika kapasitas menganggur dianggarkan untuk periode tersebut, biayanya dimasukkan dalam tarif overhead, hanya jika kapasitas aktual yang diperkirakan digunakan sebagai pemicu.

Kelebihan kapasitas, berbeda, karena disebabkan oleh kapasitas produktif yang lebih besar dibandingkan dengan kemampuan perusahaan untuk menggunakannya, atau karena ketidakseimbangan dalam peralatan atau mesin. Ketidakseimbangan ini terjadi ketika kapasitas dari satu mesin tidak sesuai dengan kapasitas dari mesin-mesin lain.

2.4.2.5 Pembebanan overhead terlalu tinggi atau rendah

Pada akhir bulan atau tahun, overhead pabrik dibebankan dan overhead pabrik aktual dibandingkan. Overhead pabrik aktual adalah jumlah biaya tidak langsung yang terjadi, sementara overhead pabrik dibebankan adalah jumlah biaya yang dialokasikan ke output.

Untuk pembebanan overhead nya seperti pada ilustrasi berikut ini. M isalkan biaya overhead pabrik yang dibebankan sebesar $283.500, sementara biaya overhead aktual sebesar $292.000. Terhadap kondisi ini, maka telah terjadi kekurangan dalam pembebanan overhead pabrik. Solusinya adalah :

• Kekurangan pembebanan overhead diperlakukan sebagai biaya periodik. • Kekurangannya dimasukkan ke persediaan.

• Kekurangannya dimasukkan ke harga pokok penjualan.

2.5 Penetapan standar dan analisis varians 2.5.1 Konsep biaya standar

Biaya standar adalah biaya yang telah ditentukan sebelumnya untuk memproduksi satu unit atau sejumlah tertentu produk selama periode tertentu. Biaya standar adalah biaya yang direncanakan untuk suatu produk dalam kondisi operasi sekarang atau yang diantisipasi. Suatu biaya standar memiliki dua komponen, yaitu : standar fisik yang merupakan kuantitas standar dari input per unit output, dan standar harga yang merupakan biaya standar atau tarif standar per unit input (Carter Usry, 2002, p153).

Biaya standar membantu perencanaan dan pengendalian operasi. Biaya standar memberikan wawasan mengenai dampak-dampak yang mungkin dari keputusan atas biaya dan laba. Biaya standar digunakan untuk :

• M enetapkan anggaran.

• M engendalikan biaya dengan cara memotivasi karyawan dan mengukur efisiensi operasi.

• M enyederhanakan prosedur perhitungan biaya dan mempercepat laporan biaya. • M embebankan biaya ke persediaan bahan baku, barang dalam proses, dan

barang jadi.

• M enetapkan tawaran kontrak dan harga jual. • M enetapkan standar

M enghitung biaya standar memerlukan standar fisik. Dua jenis standar fisik adalah standar dasar dan standar sekarang. Standar dasar adalah tolok ukur yang digunakan untuk membandingkan kinerja yang diperkirakan dengan kinerja aktual (Carter Usry, 2002, p155).

Standar sekarang terdiri atas tiga jenis (Carter Usry, 2002, p155-156): • Standar aktual yang diperkirakan

M encerminkan tingkat aktivitas dan efisiensi yang diperkirakan. Standar ini merupakan estimasi yang paling dekat dengan hasil aktual.

• Standar normal

M encerminkan tingkat aktivitas dan efisiensi normal. Standar ini mencerminkan hasil yang menantang namun dapat dicapai.

• Standar teoritis

M encerminkan tingkat aktivitas dan efisiensi maksimum. Standar ini merupakan cita-cita yang dituju dan bukannya kinerja yang dapat dicapai sekarang.

Standar bahan baku dan tenaga kerja biasanya disadarkan pada kondisi normal sekarang, dengan memperbolehkan adanya perubahan yang telah diperkirakan dalam harga dan tarif, serta mencerminkan efisiensi yang diinginkan. Standar overhead biasanya didasarkan pada kondisi operasi normal, volume normal, dan efisiensi yang diinginkan.

Standar biasanya dihitung untuk periode 6 atau 12 bulan, meskipun periode yang lebih panjang kadang digunakan. Standar sebaiknya diubah ketika kondisi yang mendasarinya berubah atau ketika penggunaan standar yang lama tidak lagi mencapai tujuannya. Standar fisik sebaiknya dipantau secara terus-menerus dan ditinjau ulang secara berkala guna menentukan kesesuaiannya.

2.5.2 Menentukan varians biaya standar

Untuk setiap jenis bahan baku, untuk setiap operasi tenaga kerja, dan untuk overhead pabrik yang dibebankan setiap departemen, setiap pusat biaya, atau setiap aktivitas, biaya aktual dibandingkan dengan biaya standar. Perbedaannya dianalisis dan diidentifikasi sebagai varians biaya standar. Jika biaya aktual melebihi biaya standar, maka variansnya adalah tidak menguntungkan, karena kelebihan tersebut memiliki dampak yang tidak menguntungkan terhadap laba. Demikian sebaliknya.

S tandar dan varians bahan baku

Ada dua standar yang dikembangkan biaya bahan baku, yaitu standar harga bahan baku dan standar kuantitas bahan baku atau standar penggunaan bahan baku. Harga standar memungkinkan untuk :

• M emantau kinerja dari departemen pembelian dan mendeteksi pengaruhnya pada biaya bahan baku.

• M engukur dampak dari kenaikan atau penurunan harga bahan baku terhadap laba.

Harga yang digunakan adalah harga beli, kemudian harga yang dipilih sebaiknya mencerminkan harga pasar sekarang, dan standar sebaiknya direvisi pada tanggal persediaan atau ketika harga pasar dari bahan baku yang penting berubah.

Varian harga bahan baku bisa dilihat dari dua sudut pandang, yaitu :

• Perbedaan yang terjadi antara harga pembelian standar per unit dengan harga pembelian aktual per unit menimbulkan varians harga pembelian bahan baku. • Perbedaan yang terjadi antara harga penggunaan standar per unit dengan harga

penggunaan aktual per unit menimbulkan varians harga penggunaan bahan baku.

Varians kuantitas bahan baku (varians penggunaan) dihitung dengan cara membandingkan kuantitas aktual dari bahan baku yang digunakan dengan kuantitas standar yang diperbolehkan, ketika keduanya diukur dengan biaya standar. Kuantitas standar yang diperbolehkan adalah kuantitas bahan baku yang dibutuhkan untuk memproduksi satu unit produk dikalikan dengan jumlah aktual dari unit yang diproduksi.

S tandar dan varians tenaga kerja

Ada dua standar yang dikembangkan untuk biaya tenaga kerja langsung yaitu standar tarif atau upah dan standar efisiensi atau waktu. Standar tarif mungkin didasarkan pada perjanjian yang menentukan upah per jam, tarif per unit, dan bonus. Perbedaan yang terjadi antara tarif standar dan tarif aktual menimbulkan varians tarif tenaga kerja atau varians upah.

Varians efisiensi tenaga kerja dihitung diakhir periode pelaporan dengan cara membandingkan jam aktual yang digunakan dengan jam standar yang diperbolehkan. Keduanya diukur dengan tarif tenaga kerja standar. Jam standar yang diperbolehkan setara dengan jumlah standar dari jam tenaga kerja langsung untuk memproduksi satu unit produk dikalikan dengan jumlah aktual dari unit yang diproduksi.

S tandar dan varians biaya overhead

Cara penghitungan standar biaya overhead adalah :

• Pertama, anggaran overhead pabrik dibuah, dengan cara mengetimasikan setiap pos dari overhead yang diperkirakan akan terjadi di setiap departemen, pusat biaya, atau aktivitas, pada tingkat aktivitas tertentu yang telah ditentukan sebelumnya, biasanya pada tingkat kapasitas normal.

• Kedua, anggaran biaya departemen jasa dialokasikan ke departemen pengguna berdasarkan jumlah jasa yang direncanakan.

• Ketiga, jumlahkan estimasi overhead kemudian dibagi dengan tingkat dasar alokasi yang telah ditentukan sebelumnya, dan hasilnya adalah tarif overhead pabrik standar untuk setiap departemen produksi.

Ada dua pertimbangan penting dalam pemilihan dasar alokasi overhead yang sesuai, yaitu :

• Dasar alokasi sebaiknya mencerminkan penyebab utama dari biaya overhead tersebut di departemen itu. M isalnya jika proses produksi bersifat intensif tenaga kerja di departemen ”A” sementara proses produksi bersifat intensif modal di departemen ”B”, maka jam tenaga kerja langsung menjadi dasar alokasi untuk departemen ”A”, sementara jam mesin atau waktu proses menjadi dasar alokasi untuk departemen ”B”.

• Data yang berkaitan dengan dasar alokasi yang dipilih dapat diperoleh dengan mudah. Sesuai dengan contoh diatas, maka data jam mesin dan jam tenaga kerja langsung harus mudah diperoleh.

2.5.3 Penyebab timbulnya varians

Varians adalah suatu sinyal. Varians yang besar baik menguntungkan taupun tidak, sebaiknya diinvestigasi dan dianalisa. Suatu varians dapat disebabkan oleh kejadian acak yang tidak diharapkan, atau mungkin disebabkan standar yang digunakan sudah ketinggalan zaman.

Departemen pembelian memiliki tanggung jawab utama atas varians harga bahan baku. Supaya berguna, laporan varians sebaiknya memuat daftar varians untuk setiap jenis bahan baku yang dibeli selama periode tersebut. Kendali atas harga dicapai melalui pengumpulan beberapa penawaran harga, pembelian dalam lot yang ekonomis, pengambilan diskon tunai, dan pemilihan cara pengiriman yang paling ekonomis.

Tetapi, kondisi ekonomi dan perubahan harga yang tidak diperkitakan oleh pemasok mungkin berada di luar kendali departemen tersebut dan mungkin disebabkan oleh inflasi yang tidak diperkirakan, kelebihan atau kekurangan kuantitas barang yang tersedia di pasar, atau pembelian yang beruntung. Dengan demikian, varians harga bahan baku lebih merupakan ukuran dari kemampuan untuk memprediksikan harga dan bukannya kegagalan untuk membeli dengan harga yang telah ditentukan sebelumnya.

Faktor-faktor internal seperti pesanan kilat yang mahal, karena memerlukan pengiriman bahan baku dalam waktu singkat atau dalam kuantitas yang tidak ekonomis, dapat berdampak negatif pada varians harga bahan baku tetapi tidak disebabkan oleh departemen pembelian.

Varians kuantitas bahan baku dapat disebabkan oleh banyak faktor, dan penyebabnya harus diidentifikasi jika varians tersebut ingin dikendalikan. Laporan variaris bahan baku sebaiknya dibuat per departemen dan sebaiknya memuat daftar varians kuantitas bahan baku untuk setiap jenis bahan baku yang digunakan selama periode tersebut. Jika bahan baku tersebut kualitasriya di bawah standar, maka penyebabnya mungkin terletak pada permintaan pembelian menginfomasikan ke departemen pembelian mengenai kualitas yang dibutuhkan. Jika bahan baku yang dibeli bervariasi dari spesifikasi dalam permintaan pembelian, maka penyebabnya mungkin ada di departemen pembelian. Atau mungkin, bahan baku yang cacat tidak ditemukan selama inspeksi pada saat bahan baku tersebut diterima. Penyebab-penyebab lainnya terkait dengan aktivitas produksi, meliputi faktor-faktor seperti: tenaga kerja yang tidak berpengalaman atau tidak efisien, pencurian, mesin yang usang atau baru, perubahan dalam metode produksi, perencanaan produk yang salah, atau kurangnya supervisi produksi yang mencukupi.

Varians tenaga kerja yang besar cenderung jarang terjadi karena tarif tenaga kerja tintuk keseluruhan periode biasanya ditetapkan oleh manajemen atau oleh kontrak dengan serikat pekerja. Tetapi, varians tarif dapat terjadi, jika rata-rata tarif tenaga kerja tunggal digunakan dalam perhitungan, padahal ada beberapa tarif yang berbeda untuk pekerja-pekerja individual. Dalam kasus-kasus semacam itu, ketidakhadiran atau penugasan pekerja dengan satu tarif upah tertentu ke tugas yang biasanya membayar upah dengan tarif yang berbeda dapat menimbulkan varians tarif. Dalam kasus-kasus semacam ini, perencanaan atau penjadwalan penugasan adalah penyebab dari timbulnya varians.

Varians efisiensi tenaga kerja dapat terjadi karena berbagai faktor. Faktor-faktor tersebut meliputi kurangnya bahan baku, bahan baku yang bermasalah, pekerja yang tidak berpengalaman, mesin yang sudah usang, kerusakan mesin, mesin baru, perubahan dalam mdode produksi, perencanaan dan penjadwalan yang buruk, cetak biru atau spesifikasi desain yang buruk, ketidakpuasan pekerja, dan interupsi kerja.

Varians overhead pabrik muncul baik dari porsi variabel maupun porsi tetap overhead. Keputusan mengenai penggunaan kapasitas dan menentukan tarif overhead yang telah ditentukan sebelumnya adalah bagian dari perencanaan. Tetapi, perubahan juga terjadi dalam biaya tetap, karena perubahan dalam tarif penyusutan, premi asuransi, pajak, dan gaji.

2.6 Pengendalian Intern

2.6.1 Pengertian Pengendalian Intern

M enurut Boynton, Johnson, dan Kell (2001, p373), pengendalian intern (internal control) adalah suatu proses, yang dilaksanakan oleh orang (dewan direksi, manajemen, dan personel lainnya) dalam suatu entitas, yang dirancang untuk menyediakan keyakinan yang memadai berkenaan dengan pencapaian tujuan dalam kategori berikut:

• Keandalan pelaporan keuangan.

• Kepatuhan terhadap hukum peraturan yang berlaku. • Efektivitas dan efisiensi operasi.

M enurut M ulyadi (2001, p163), sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi, dan mendorong dipatuhinya kebijakan manajemen.

Jadi dapat diambil kesimpulan bahwa pengendalian intern dan sistem pengendalian intern merupakan suatu bagian yang sama, dipandang dari sisi definisi dan tujuannya. Dimana yang difokuskan terutama pada tujuannya yaitu : menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi, dan mendorong dipatuhinya kebijakan manajemen.

Penjelasan lebih lanjut arti dari pengendalian intern adalah sebagai berikut:

• Pengendalian intern merupakan suatu proses. Ini berarti alat untuk mencapai suatu akhir, bukan akhir itu sendiri. Pengendalian intern terdiri dari serangkaian tindakan yang meresap dan terintegrasi dengan, dan tidak ditambahkan ke dalam infrastruktur suatu entitas.

• Pengendalian intern dilaksanakan oleh orang. Pengendalian intern bukan hanya suatu manual kebijakan dan formulir-formulir, tetapi orang pada berbagai tingkatan organisasi, termasuk dewan direksi, manajemen, dan personel lainnya. • Pengendalian intern dapat diharapkan untuk menyediakan hanya keyakinan yang

memadai, bukan keyakinan yang mutlak kepada manajemen dan dewan direksi suatu entitas karena keterbatasan yang melekat dalam semua sistem pengendalian intern dan perlunya untuk mempertimbangkan biaya dan manfaat relatif dari pengadaan pengendalian.

• Pengendalian intern diarahkan pada pencapaian tujuan dalam kategori dari pelaporan keuangan, kepatuhan, dan operasi.

2.6.2 Unsur Sistem Pengendalian Intern

M enurut M ulyadi (2001, p164-172), unsur-unsur pokok sistem pengendalian intern adalah :

• Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas. • Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan

yang cukup terhadap kekayaan, utang, pendapatan, dan biaya.

• Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi. • Karyawan yang mutunya sesuai dengan tanggung jawabnya.

S truktur organisasi yang memisahkan tanggung jawab fungsional secara tegas Struktur organisasi merupakan kerangka pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Dalam melaksanakan kegiatan-kegiatan pokok tersebut, perusahaan biasanya dibagi menjadi departemen-departemen, kemudian departemen-departemen dibagi lagi menjadi unit-unit yang lebih kecil.

Pembagian tanggung jawab fungsional dalam organisasi didasarkan pada prinsip-prinsip berikut :

• Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi. Fungsi operasi adalah fungsi yang memiliki wewenang untuk melaksanakan suatu kegiatan. Fungsi penyimpanan adalah fungsi yang memiliki wewenang untuk menyimpan aktiva perusahaan. Fungsi akuntansi adalah fungsi yang memiliki wewenang untuk mencatat peristiwa keuangan perusahaan.

• Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi.

Dalam pemisahan fungsi akuntansi dari fungsi operasi dan fungsi penyimpanan, maka catatan akuntansi yang diselenggarakan dapat mencerminkan transaksi sesungguhnya yang dilaksanakan oleh unit organisasi yang memegang fungsi operasi dan fungsi penyimpanan.

Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya

Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui transaksi tersebut. Oleh karena itu, dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi.

Formulir merupakan media yang digunakan untuk merekam penggunaan wewenang untuk memberikan otorisasi terlaksananya transaksi dalam organisasi. Oleh karena itu, penggunaan formulir harus diawasi sedemikian rupa guna mengawasi pelaksanaan otorisasi.

Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi Pembagian tanggung jawab fungsional, dan sistem wewenang dan prosedur pencatatan yang telah diterapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik yang sehat dalam pelaksanaannya. Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yang sehat adalah:

• Penggunaan formulir bernomor urut tercetak yang pemakaiannya harus dipertanggungjawabkan oleh yang berwenang.

• Pemeriksaan mendadak.

• Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi.

• Keharusan pengambilan cuti bagi karyawan yang berhak.

• Secara periodik diadakan pencocokan fisik kekayaan dengan catatannya. • Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas

unsur-unsur sistem pengendalian intern.

Karyawan yang mutunya sesuai dengan tanggung jawabnya

Bagaimana pun baiknya struktur organisasi, sistem otorisasi, dan prosedur pencatatan, serta berbagai cara yang diciptakan untuk mendorong praktik yang sehat, semuanya sangat tergantung kepada manusia yang melaksanakannya. Diantara keempat unsur pengendalian intern, unsur mutu karyawan merupakan unsur sistem pengendalian intern yang paling penting.

Untuk mendapatkan karyawan yang kompeten dan dapat dipercaya, berikut adalah cara yang dapat ditempuh :

• Seleksi calon karyawan berdasarkan persyaratan yang dituntut pekerjaannya. • Pengembangan pendidikan karyawan selama menjadi karyawan perusahaan,

sesuai dengan tuntutan perkembangan pekerjaannya.

2.7 Sistem Pengawasan Produksi

Sistem pengawasan produksi ditujukan untuk mengawasi pelaksanaan order produksi yang dikeluarkan oleh fungsi produksi (M ulyadi, 2001, p413).

2.7.1 Dokumen yang Digunakan

M enurut M ulyadi (2001, p413-418), dokumen yang digunakan dalam sistem pengawasan produksi adalah :

• Surat order produksi. • Daftar kebutuhan bahan. • Daftar kegiatan produksi.

• Bukti permintaan dan pengeluaran barang gudang. • Bukti pengembalian barang gudang.

• Kartu jam kerja.

• Laporan produk selesai.

Surat order produksi

Dokumen ini merupakan surat perintah yang dikeluarkan oleh departemen produksi, yang ditujukan kepada bagian-bagian yang terkait dengan proses pengolahan produk untuk memproduksi sejumlah produk dengan spesifikasi, cara produksi, fasilitas produksi, dan jangka waktu seperti yang tercantum dalam surat order produksi tersebut.

Daftar kebutuhan bahan

Dokumen ini merupakan daftar jenis dan kuantitas bahan baku yang diperlukan untuk memproduksi produk seperti yang tercantum dalam surat order produksi.