BAB III

METODE PENELITIAN

3.2 Desain Penelitian

Desain penelitian yang digunakan oleh peneliti adalah penelitian kausal, yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Desain kausal adalah penelitian yang bertujuan menganalisa hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi) (Sugiyono, 2007:30). Penelitian ini menguji pengaruh analisis price earning ratio, market value added dan economic

value added terhadap return saham.

3.3 Populasi dan Sampel Penelitian

Populasi menurut Sugiyono (2005:72) adalah suatu wilayah generalisasi yang terdiri dari objek atau subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti guna dipelajari dan ditarik suatu kesimpulan. Populasi penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi. Oleh sebab itu, sampel yang diambil dari populasi harus benar-benar representatif atau mewakili. Menurut Erlina dan Sri Mulyani, 2007:74 “Jika sampel kurang representative maka mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga nilai populasi sesungguhnya”.

Pengambilan sampel dalam penelitian ini menggunakan teknik non Probability

Sampling yaitu dengan cara Purposive Sampling yaitu teknik penentuan sampel

dengan suatu kriteria tertentu. Sampel yang digunakan pada penelitian ini adalah perusahaan pertambangan yang terdaftar di BEI selama periode 2009 dan 2011 yang berjumlah 20 perusahaan setelah memenuhi beberapa kriteria. Perusahaan yang menjadi sampel dalam penelitian ini dipilih berdasarkan kriteria-kriteria tertentu, sebagai berikut:

1. Perusahaan-perusahaan yang terdaftar di BEI pada tahun 2009, 2010, dan 2011

2. Perusahaan-perusahaan tersebut tidak didelisting pada tahun 2009, 2010, dan 2011

3. Perusahaan-perusahaan tersebut memiliki laporan keuangan yang lengkap dan audited selama tahun 2009, 2010, dan 2011

4. Saham diperdagangkan selama periode penelitian yaitu 2009, 2010, 2011.

Berdasarkan kriteria tersebut, terdapat 20 perusahaan yang dijadikan sampel dalam penelitian ini. Perusahaan-perusahaan yang memiliki kriteria diatas dapat dilihat dalam tabel berikut ini :

Tabel 3.1

Daftar Perusahaan Pertambangan yang Memenuhi Kriteria no perusahaan kode kriteria 1 kriteria 2 kriteria 3 kriteria 4 Sampel

1 ADRO √ √ √ √ sampel 1

2 ANTM √ √ √ √ sampel 2

3 ATPK √ √ √ √ sampel 3

5 BORN √ √ √ √ sampel 4 6 BIPI √ √ _ _ 7 BRAU √ √ √ √ sampel 5 8 BUMI √ √ √ √ sampel 6 9 BYAN √ √ √ √ sampel 7 10 ELNUSA √ √ _ √ 11 CITA √ √ √ √ sampel 8 12 CTTH √ √ √ √ sampel 9 13 DEWA √ √ _ √ 14 DOID √ √ √ √ sampel 10 15 ENRG √ √ √ √ sampel 11 16 GTBO √ √ √ √ sampel 12 17 INCO √ √ _ √ 18 CNKO √ √ _ √ 19 PKPK √ √ √ √ sampel 13 20 HRUM √ √ √ √ sampel 14 21 PTBA √ √ _ √ 22 INDY √ √ √ √ sampel 15 23 ITMG √ √ √ √ sampel 16 24 MEDC √ √ _ √ 25 MITI √ √ √ √ sampel 17 26 PGAS √ √ √ √ sampel 18 27 ARTI √ √ _ √ 28 PTRO √ √ √ √ sampel 19 29 RUIS √ √ √ √ sampel 20

Sumber : Data diolah penulis 2013 3.4 Jenis dan Sumber Data

Data ini merupakan data sekunder menurut Erlina (2008:36) “data sekunder adalah data yang dikumpulkan dari sumber-sumber tercetak, dimana data telah dikumpulkan oleh pihak lain sebelumnya. Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif yaitu data yang diukur dalam suatu skala secara numerik (Kuncoro, 2003:124). Data yang digunakan adalah

laporan keuangan perusahaan-perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada tahun 2009, 2010, dan 2011 yang berasal dari www.icmd.co.id.

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi kepustakaan, yaitu data diperoleh dari beberapa literatur yang berkaitan dengan masalah yang sedang diteliti, penelusuran data ini dilakukan dengan cara:

1. Penelusuran secara manual untuk data dalam format kertas hasil cetakan. Data yang disajikan dalam format kertas hasil cetakan antara lain berupa jurnal, buku, skripsi dan thesis.

2. Penelusuran dengan menggunakan komputer untuk data dalam format elektronik. Data yang disajikan dalam format elektronik ini antara lain berupa laporan-laporan BEI, dan situs internet

3.5 Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini adalal variabel independen (bebas) dan variabel dependen (terikat)

3.5.1 Variabel independen (bebas)

Menurut Sugiyono (2006:3) variabel independen adalah “variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat)”. Variabel independen pada penelitian ini adalah dari price earning ratio, market

a. Price earning ratio

Price earning ratio merupakan rasio pasar yang berhubungan dengan laba

per saham yang mengindikasikan potensi pertumbuhan pada perusahaan. Price

Earning Ratio (PER) menurut Wild, Subramanyam (2010:45) dihitung dengan

rumus sebagai berikut :

Price to Earning Ratio =

b. Market Value added

MVA sama dengan nilai perusahaan dikurang dengan nilai buku modal. Dalam Tunggal (2008 : 12), MVA menyatakan seberapa besar kemakmuran yang diciptakan atau dihilangkan oleh perusahaan. MVA menunjukkan berapa besar kekayaan atau keuntungan yang mampu dihasilkan perusahaan bagi pemegang saham, apabila ia menjual sahamnya pada saat itu. Dalam Houstan (2006 : 68), MVA dihitung dengan rumus:

MVA= Nilai pasar saham – Ekuitas modal yang diberikan oleh pemegang saham

MVA = (saham beredar)(harga saham) – Total ekuitas saham biasa

c. Economic value added

Economic Value Added merupakan sebuah ukuran laba ekonomis yang

dapat ditentukan dari selisih antara laba bersih operasional setelah pajak (Net

Operating Profit After Tax) dengan biaya modal.

3.5.2 Variabel Dependen

Menurut Sugiyono (2006:3) variabel dependen adalah “variabel yang dipengaruhi atau yang menjadi akibat, karena adanya varabel bebas”. Variabel dependen pada penelitian ini adalah return saham. Rumus untuk menghitung return saham adalah sebagai berikut :

Ri =

Dimana:

Ri = Return saham

Pt= Harga saham pada periode t = Harga saham pada periode t-1

3.6 Metode Analisis Data

1. Pengujian Asumsi Klasik

Metode analisis data yang digunakan pada penelitian ini adalah model regresi berganda dengan bantuan software SPSS 17 for windows. Analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik diperlukan untuk menghasilkan suatu model yang baik, pengujian asumsi klasik tersebut meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

Menurut Erlina (2008:102), tujuan uji normalitas data adalah untuk “mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal”. Dengan melakukan uji Kolmogorav-Smirnov terhadap model yang diuji, cara ini dapat mendeteksi apakah variabel pengganggu atau residual memiliki distribusi normal. Kriteria pengambilan keputusan adalah apabila nilai signifikan atau probabilitas > 0,05, maka residual tidak memiliki distribusi nirmal.

Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal probability plot dan grafik histogram. Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2005:110) sebagai berikut :

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, mmaka model regresi memenuhi asumsi normalitas dan

2) Jika data menyebar jauh dari diagonal dan / atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antara variabel independen. Uji multikolinearitas dapat dilakukan dengan melakukan uji korelasi antara variabel independen dengan menggunakan tolerance dan varians inflating faktor (VIF). VIF merupakan suatu jumlah yang menunjukkan variabel independen dapat dijelaskan oleh variabel

independen lain dalam persamaan regresi. Untuk mengetahui terjadi atau tidaknya multikolinearitas dapat diketahui dengan kriteria berikut ini:

Jika VIF < 10, maka tidak terjadi multikolineritas Jika VIF > 10, maka terjadi multikolinearitas

Jika tolerance > 0.01, maka terjadi multikolinearitas Jika tolerance < 0.01, maka tidak terjadi multikolinearitas

c. Uji Heteroskedastisitas

Menurut Ghozali (2005:105) “uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”. Model regresi yang baik adalah tidak terjadinya heteroskedastisitas. Cara mendeteksi mengenai ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik scatterplot antara nilai prediksi variabel dependen. Menurut Ghozali (2005:105) dasar analisis menetukan ada atau tidaknya heteroskedastisitas yaitu :

1) Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas, serta titik-titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. d. Uji Autokorelasi

Menurut Ghozali (2005:95) “uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode

t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”. Cara yang dapat dilakukan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan melakukan uji Durbin Watson.

3.7 Pengujian Hipotesis

Model yang digunakan untuk menguji hipotesis penelitian adalah dengan menggunakan model analisis regresi linier berganda. Model regresi untuk menguji hipotesis tersebut dinyatakan dalam bentuk fungsi return saham.

Y = βo + β1X1+ β2X2+ β3X3 + e

Keterangan :

Y = return saham βo = konstanta

X1 = price earning ratio

X2 = price to book value

X3 = market value added

β1,β2.... β5 = koefisien regresi

e = variabel pengganggu a. Uji Signifikan Simultan

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Menurut Ghozali (2005:84) “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas dimasukkan dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel dependen/terikat”. Uji ini dilakukan dengan membandingkan signifikan Fhitung dengan ketentuan :

Jika Fhitung < F Tabel padaα 0.05, maka H1 ditolak

Jika Fhitung > F Tabel padaα 0.05, maka H1 diterima.

b. Uji Signifikan Parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut Ghoozali (2005:84) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variabel dependen”. Uji ini dilakukan dengan membandingkan signifikan thitung

dengan ketentuan :

Jika signifikansi thitung < ttabel padaα 0.05, maka H1 ditolak

BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang dikumpulkan dari sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh pihak lain sebelumnya. Data dalam penelitian ini diperoleh dari situs www.idx.co.id tahun 2009- 2011 dan Indonesian Capital

Market Directory (ICMD). Populasi dalam penelitian ini adalah perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia dan masih aktif dari tahun 2009-2011.

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan model persamaan regresi berganda yang bertujuan untuk mengetahui hubungan dan pengaruh dari beberapa variabel bebas atau independen terhadap variabel tidak bebas atau dependen. Analisis data dimulai dengan mengolah data, selanjutnya dilakukan pengujian asumsi klasik dan pengujian hipotesis yang dilakukan dengan menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan

software SPSS 17.

4.2 Analisis Data Penelitian 4.2.1 Statistik Deskriptif

Statistik deskriptif pada umumnya digunakan untuk memberikan informasi mengenai variabel-variabel penelitian di dalam suatu penelitian.

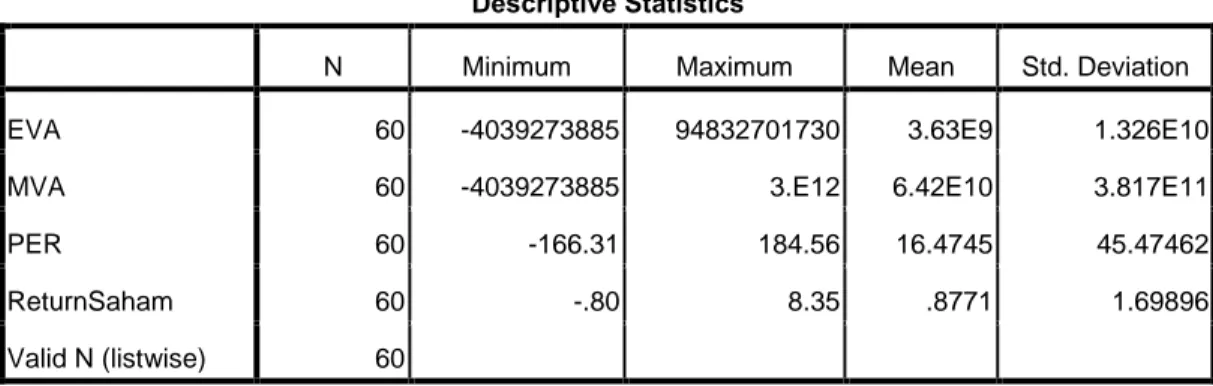

Analisis statistik deskriptif akan memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai minimum, maksimum, rata–rata (mean), dan standar deviasi yang dihasilkan dari variabel penelitian. Hasil analisis dengan statistik deskriptif dari sampel perusahaan pertambangan dari tahun 2009-2011 disajikan dalam tabel berikut :

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

EVA 60 -4039273885 94832701730 3.63E9 1.326E10

MVA 60 -4039273885 3.E12 6.42E10 3.817E11

PER 60 -166.31 184.56 16.4745 45.47462

ReturnSaham 60 -.80 8.35 .8771 1.69896

Valid N (listwise) 60

Sumber : Output SPSS, data diolah oleh penulis (2013) Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

a. Variabel Economic Value Added (EVA) pada tabel memiliki nilai minimum -4039273885 dan nilai maksimum 94832701730 dengan rata-rata sebesar 3.63E9 dan standar deviasi 1.326E10. Hal ini menjelaskan bahwa nilai minimun EVA perusahaan pertambangan yang menjadi sampel penelitian dari tahun 2009 sampai tahun 2011 adalah -4039273885 dan nilai maksimum sebesar 94832701730dengan rata-rata nilai EVA sebesar 3.63E9 dan standar deviasi 1.326E10 dengan jumlah sampel (N) adalah 60.

b. Variabel Market Value Added (MVA) pada tabel memiliki nilai minimum -4039273885 dan nilai maksimum 3.E12 dengan rata-rata sebesar

6.42E10 dan standar deviasi 3.817E11. Hal ini menjelaskan bahwa nilai minimun PBV perusahaan pertambangan yang menjadi sampel penelitian dari tahun 2009 sampai tahun 2011 adalah -4039273885 dan nilai maksimum sebesar 3.E12 dengan rata-rata nilai PBV sebesar 6.42E10 dan standar deviasi 3817E11 dengan jumlah sampel (N) adalah 60.

c. Variabel Price Earning Ratio (PER) pada tabel memiliki nilai minimum -166.31 dan nilai maksimum 184.56 dengan rata-rata sebesar 16.4745 dan standar deviasi 45.47462. Hal ini menjelaskan bahwa nilai minimun PER perusahaan pertambangan yang menjadi sampel penelitian dari tahun 2009 sampai tahun 2011 adalah -166.31 dan nilai maksimum sebesar 184.56 dengan rata-rata nilai PER sebesar 16.4745 dan standar deviasi 45.47462 dengan jumlah sampel (N) adalah 60.

d. Variabel Return Saham pada tabel memiliki nilai minimum -0.80 dan nilai maksimum 8.35 dengan rata-rata sebesar 0.8771 dan standar deviasi 1.69896. Hal ini menjelaskan bahwa nilai minimun Return Saham perusahaan pertambangan yang menjadi sampel penelitian dari tahun 2009 sampai tahun 2011 adalah -0.80 dan nilai maksimum sebesar 8.35 dengan rata-rata nilai Return

Saham sebesar 0.8711 dan standar deviasi 1.69896 dengan jumlah sampel (N)

adalah 60.

4.3 Uji Asumsi Klasik 4.3.1 Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah variabel residual berdistribusi normal atau tidak. Pengujian normalitas data dalam penelitian ini

menggunakan uji statistik non parametrik Kolmogrov-Smirnov (K-S) dengan membuat hipotesis :

Ho : data residual berdistribusi normal, Ha : data residual tidak berdistribusi normal.

Apabila nilai signifikan lebih besar dari 0.05 maka Ho diterima dan Ha ditolak, sebaliknya jika nilai signifikan lebih kecil dari 0.05 maka Ho ditolak dan Ha diterima.

Tabel 4.2

Hasil Uji Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual N 60 Normal Parametersa, ,b Mean .0000000 Std. Deviation 1.66513417 Most Extreme Differences Absolute .184 Positive .184 Negative -.158 Kolmogorov-Smirnov Z 1.429

Asymp. Sig. (2-tailed) .034

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data diolah oleh penulis (2013)

Dari hasil pengolahan data Tabel 4.2 diperoleh besarnya nilai

Kolmogorov-Smirnov adalah 1.429 dan signifikan pada 0,34. Nilai signifikan

lebih kecil dari 0,05 maka Ha diterima yang berarti data residual berdistribusi tidak normal.

Untuk mengatasi data yang berdistribusi tidak normal ada beberapa cara yang dapat dilakukan. Salah satunya adalah dengan melakukan transformasi data ke dalam bentuk logaritma natural (Ln) yaitu dari Return Saham = f(EVA, MVA, PER) menjadi Ln_Return Saham = f(LnEVA_, Ln_MVA, Ln_ PER). Transformasi data ke dalam bentuk logaritma natural menyebabkan data yang bernilai negatif tidak dapat ditransformasikan sehingga menghasilkan missing

values. Setiap data yang terdapat missing values akan dihilangkan dan diperoleh

jumlah sampel yang valid menjadi 26 pengamatan. Kemudian data diuji kembali berdasarkan asumsi normalitas, berikut ini hasil penelitian pengujian dengan

Kolmogorov-Smirnov setelah transformasi.

Tabel 4.3

Hasil Uji Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual N 26 Normal Parametersa,,b Mean .0000000 Std. Deviation 1.31706532 Most Extreme Differences Absolute .104 Positive .104 Negative -.063 Kolmogorov-Smirnov Z .531

Asymp. Sig. (2-tailed) .941

a. Test distribution is Normal. b. Calculated from data.

Dari hasil pengolahan data Tabel 4.3 diperoleh besarnya nilai

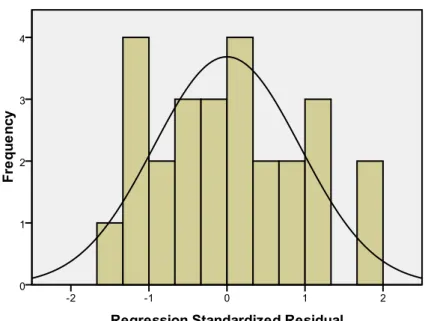

lebih besar dari 0,05 maka Ho diterima yang berarti data residual berdistribusi normal. Data yang berdistribusi normal tersebut juga dapat dilihat pada grafik histogram dan grafik p-plot data.

Gambar 4.1 Grafik Histogram Sumber : Data diolah penulis, 2013

Pada grafik histogram di atas terlihat bahwa variabel return saham

berdistribusi normal. Hal ini ditunjukkan oleh data tersebut tidak menceng ke kiri atau menceng ke kanan.

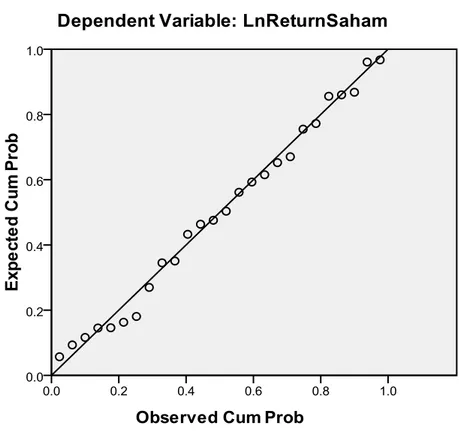

Gambar 4.2 Grafik normal P-P Plot

Sumber : Data diolah penulis, 2013

Grafik normal p-p plot pada gambar 4.2 menunjukkan bahwa data

menyebar disekitar garis diagonal dan mengikuti arah garis diagonal. Berdasarkan hal ini dapat disimpulkan bahwa data berdistribusi normal.

4.3.2 Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.

Berikut ini disajikan cara mendeteksi multikolinearitas dengan menganalisis matrik korelasi antar variabel independen dan perhitungan nilai

Tolerance dan Variance Inflation Factor (VIF). Kriteria pengambilan

keputusannya adalah sebagai berikut (Situmorang, et al, 2008:104):

1) Jika nilai Tolerance > 0,1 atau nilai VIF < 10, maka tidak terjadi multikolinearitas.

2) Jika nilai Tolerance < 0,1 atau nilai VIF > 10, maka terjadi multikolinearitas. Tabel 4.4 Coefficientsa Model Collinearity Statistics Tolerance VIF 1 (Constant) LnEVA .885 1.130 LnMVA .820 1.219 LnPER .743 1.346

a. Dependent Variable: LnReturnSaham Sumber : Diolah peneliti (2013)

Berdasarkan Tabel 4.3 menunjukkan seluruh nilai Tolerance > 0,1 dan seluruh nilai VIF < 10. Dengan ini dapat disimpulkan bahwa semua data (variabel) tidak terkena atau terjadi multikolinearitas.

4.3.3 Uji Heteroskedastisitas.

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas (Situmorang et al, 2008:65).

Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas pada suatu model regresi dapat dilihat dari pola gambar scatterplot model regresi tersebut. Analisis terhadap gambar scatterplot yang menyatakan bahwa suatu model regresi tidak terdapat heteroskedastisitas apabila titik-titik data menyebar di atas dan dibawah atau di sekitar angka 0 serta penyebaran titik-titik data tersebut tidak berpola. Berikut ini adalah gambar scatterplot untuk model regresi dalam penelitian ini.

Gambar 4.3

Scatter Plot Uji Heteroskedastisitas Sumber : Data diolah penulis, 2013

Berdasarkan Gambar 4.3, terlihat titik-titik menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi Return Saham perusahaan pertambangan yang terdaftar di BEI berdasarkan masukan variabel independen EVA, MVA, dan PER.

4.3.4 Uji Autokorelasi

Dalam uji autokolerasi ini kita dapat menguji apakah dalam model regresi linier ada kolerasi antara kesalahan pengganggu pada periode t dengan

kesalahan-kesalahan pengganggu pada periode sebelumnya. Jika terjadi autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat. Sehingga model regresi yang baik adalah model regresi yang bebas autokorelasi. Cara yang dapat dilakukan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan melakukan pengujian Watson (D-W). Hasil uji

Durbin-Watson ditunjukkan pada tabel berikut ini :

Tabel 4.4 Uji Autokorelasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .423a .179 .067 1.40400 2.307

a. Predictors: (Constant), LnPER, LnEVA, LnMVA b. Dependent Variable: LnReturnSaham

Sumber : Diolah penulis, 2013

Kriteria untuk penilaian terjadinya autokorelasi yaitu:

1) Nilai D-W lebih besar dari 0 dan lebih kecil dari dl maka tidak ada autokorelsi positif

2) Nilai D-W lebih besar dari 4-dl dan lebih kecil dari 4 maka ada autokorelsi positif

3) Nilai D-W lebih besar du dan lebih kecil dari 4-du maka tidak ada korelasi negative, tidak ada autokorelasi positif atau negative.

Dari hasil tabel diatas diketahui bahwa nilai nilai D-W adalah :

1.6889<2.307>2.3111 yang berarti termasuk pada kriteria ketiga, sehingga dapat disimpulkan bahwa model regresi bebas dari masalah autokorelasi

Tabel 4.5 Model summary Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .423a .179 .067 1.40400 2.307

a. Predictors: (Constant), LnPER, LnEVA, LnMVA b. Dependent Variable: LnReturnSaham

Sumber : Diolah penulis, 2013

Pada tabel 4.5 di atas, dapat dilihat hasil analisis regresi secara keseluruhan menunjukkan nilai R sebesar 0.423 menunjukkan bahwa korelasi atau hubungan antara Return Saham dengan Economic Value Added, Market Value

Added dan Price Earning Ratio mempunyai tingkat hubungan yang sedang, yaitu

sebesar 42,3 % Tingkat hubungan yang sedang dapat dilihat pada tabel pedoman untuk memberi interprestasi koefisien korelasi.

Tabel 4.6

Pedoman untuk memberikan Interpretasi Koefisien Korelasi Interval koefisien Tingkat hubungan

0.000-0.199 Sangat rendah

0.200-0.399 Rendah

0.400-0.599 Sedang

0.600-0.799 Kuat

Sumber : Sugiyo (2006:183

Nilai Adjusted R Square atau koefisien adalah sebesar 0,067. Angka ini mengidentifikasikan bahwa Return Saham mampu dijelaskan oleh Economic

Value Added, Market Value Added dan Price Earning Ratio 6.7% sedangkan

selebihnya sebesar 93.3% dijelaskan oleh sebab-sebab lain. Kemudian standard

error of the estimate adalah sebesar 1.40400. Standard error of the estimate

artinya mengukur variasi dari nilai yang diprediksi. Standard error of the estimate juga bisa disebut standar deviasi, standard error of the estimate dalam penelitian ini sebesar 1.40400. semakin kecil standard error of the estimate berarti model semakin baik.

4.4 Pengujian Hipotesis

4.4.1 Uji Signifikansi Simultan (Uji-F)

Uji-F dilakukan untuk menilai pengaruh Economic Value Added, Market

Value Added dan Price Earning Ratio secara simultan terhadap Return Saham.

Dalam uji-F digunakan hipotesis sebagai berikut:

Ho : α =b1, =b2, b=3 =0 artinya variabel Economic Value Added, Market

Value Added dan Price Earning Ratio secara bersama-sama tidak

mempunyai pengaruh yang signifikan terhadap Return Saham pada perusahaan pertambangan yang terdaftar di BEI,

Ha : α ≠b1, ≠b2, b≠3 ≠0 artinya variabel Economic Value Added, Market Value

pengaruh yang signifikan terhadap Return Saham pada perusahaan pertambangan yang terdaftar di BEI.

Uji ini dilakukan dengan membandingkan signifkansi hitung dengan F-tabel dengan ketentuan:

- jika F-hitung < F-tabel, maka H0 diterima dan Ha ditolak untuk α = 5%, - jika F-hitung > F-tabel, maka H0 ditolak dan Ha diterima untuk α = 5%.

Berdasarkan hasil pengolahan data diperoleh hasil sebagai berikut.

Tabel 4.7

Hasil Uji Simultan (Uji-F) ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 9.429 3 3.143 1.594 .219a

Residual 43.367 22 1.971

Total 52.795 25

a. Predictors: (Constant), LnPER, LnEVA, LnMVA b. Dependent Variable: LnReturnSaham

Sumber : Diolah penulis, 2013

Dari uji ANOVA (Analysis of Variance) pada Tabel 4.7 di atas didapat F-hitung sebesar 1.594 dengan tingkat signifikansi sebesar 0,219. Sedangkan F-tabel diketahui sebesar 3.05. Berdasarkan hasil tersebut dapat diketahui bahwa F-hitung< F-tabel (0.219<3.05) dan tingkat signifikan lebih besar dari 0.05 maka Ha ditolak dan Ho diterima.

Jadi dapat disimpulkan bahwa variabel Economic Value Added, Market

signifikan terhadap Return Saham pada perusahaan pertambangan yang terdaftar di BEI.

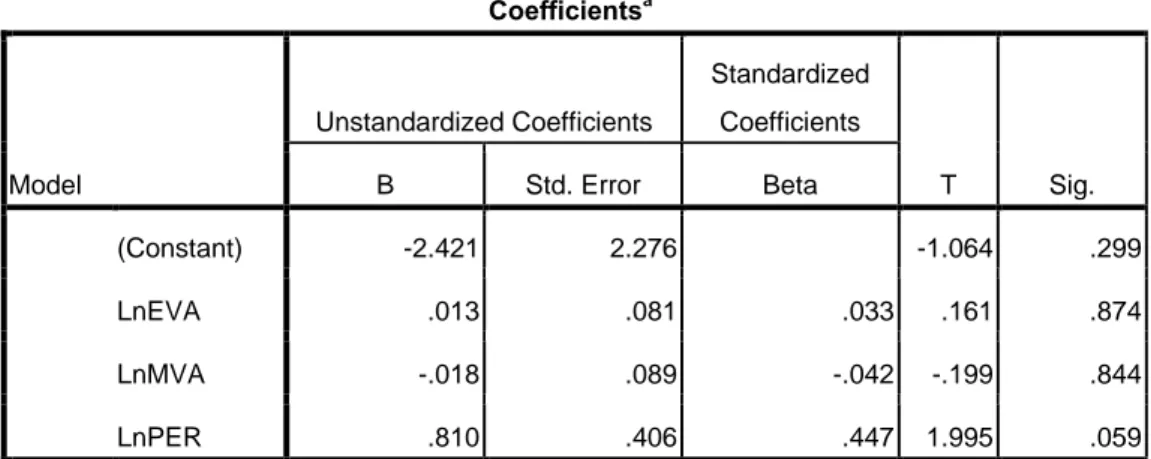

Tabel 4.8 Hasil Analisis Regresi Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta (Constant) -2.421 2.276 -1.064 .299 LnEVA .013 .081 .033 .161 .874 LnMVA -.018 .089 -.042 -.199 .844 LnPER .810 .406 .447 1.995 .059

a. Dependent Variable: LnReturnSaham Sumber : Diolah penulis, 2013

Berdasarkan tabel 489 di atas, maka didapatlah persamaan regresi sebagai berikut:

LN_Y= -2.421 + 0.013 LN_X1 – 0.018 LN_X2 + 0.810 LN_X3 + e Keterangan :

1) konstanta sebesar -2.421 menunjukkan bahwa apabila variabel independen diabaikan maka return saham sebesar -2.421.

2) b1 sebesar 0.013 menunjukkan bahwa setiap kenaikan Economic Value

Added sebesar 1% maka akan diikuti oleh kenaikan Return Saham

sebesar 0.013 dengan asumsi variabel lain tetap,

3) b2 sebesar -0.018 menunjukkan bahwa setiap kenaikan Market Value

Added sebesar 1% maka akan diikuti oleh penurunan Return Saham

4) b3 sebesar 0.810 menunjukkan bahwa setiap kenaikan Price Earning

Ratio sebesar 1% maka akan diikuti oleh kenaikan Return Saham

sebesar 0.810 dengan asumsi variabel lain tetap. 4.4.2 Uji Signifikan Parsial (Uji-t)

Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh suatu variabel independen terhadap variabel dependen secara parsial. Dalam uji-t digunakan hipotesis sebagai berikut :

Ho : α =b1, =b2, b=3 =0 artinya variabel Economic Value Added, Market

Value Added dan Price Earning Ratio secara bersama-sama tidak

mempunyai pengaruh yang signifikan terhadap return saham pada perusahaan barang pertambangan yang terdaftar di BEI,

Ha : α ≠b1, ≠b2, b≠3 ≠0 artinya variabel Economic Value Added, Market Value

Added dan Price Earning Ratio secara bersama-sama mempunyai

pengaruh yang signifikan terhadap return saham pada perusahaan pertambangan yang terdaftar di BEI.

Uji ini dilakukan dengan membandingkan signifikansi t-hitung dengan t-tabel dengan ketentuan:

− jika signifikansi t-hitung lebih besar dari > 0,05 maka Ha ditolak dan H0 diterima,

Tabel 4.9

Hasil Uji Parsial (Uji-t) Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta (Constant) -2.421 2.276 -1.064 .299 LnEVA .013 .081 .033 .161 .874 LnMVA -.018 .089 -.042 -.199 .844 LnPER .810 .406 .447 1.995 .059

a. Dependent Variable: LnReturnSaham Sumber : Diolah penulis, 2013

Hasil pengujian statistik t pada Tabel 4.9. dapat dijelaskan sebagai berikut: 1) Pengaruh Economic Value Added terhadap Return Saham

Nilai signifikansi untuk t-hitung EVA adalah 0.874 (lebih besar dari 0,05) artinya Ho diterima dan Ha ditolak, dengan demikian EVA secara parsial tidak berpengaruh terhadap return saham pada perusahaan manufaktur pada tingkat kepercayaan 95%.

2) Pengaruh Market Value Added terhadap Return Saham

Nilai signifikansi untuk t-hitung MVA adalah 0.844 (lebih besar dari 0,05) artinya Ho diterima dan Ha ditolak, dengan demikian MVA secara parsial tidak berpengaruh terhadap return saham pada perusahaan manufaktur pada tingkat kepercayaan 95%.

3) Pengaruh Price Earning Ratio terhadap Return Saham

Nilai signifikansi untuk t-hitung PER adalah 0.059 (lebih besar dari 0,05) artinya Ho diterima dan Ha ditolak, dengan demikian PER secara parsial tidak

berpengaruh terhadap return saham pada perusahaan manufaktur pada tingkat kepercayaan 95%.

4.5 Pembahasan Hasil Analisis Penelitian

Dari hasil pengujian hipotesis dengan menggunakan program SPSS 17 diatas secara simultan maupun secara parsial diketahui bahwa tidak ditemukan adanya pengaruh yang signifikan antara variabel Economic Value Added, Market

Value Added dan Price Earning Ratio terhadap return saham pada perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%. Hasil ini tidak mendukung dan bertentangan dengan hasil penelitian terdahulu yang menyatakan bahwa PBV dan EVA berpengaruh secara signifikan terhadap return saham

Nilai R sebesar 0.423 menunjukkan bahwa korelasi atau hubungan antara

Return Saham dengan Economic Value Added, Market Value Added dan Price

Earning Ratio mempunyai tingkat hubungan yang sedang, yaitu sebesar 42.3%.

Tingkat hubungan yang sedang ini dapat dilihat dari tabel pedoman untuk memberikan interpretasi koefisien korelasi. Nilai Adjusted R Square atau koefisien determinasi adalah sebesar 0.067 Angka ini mengidentifikasikan bahwa

return saham mampu dijelaskan oleh Economic Value Added, Market Value

Added dan Price Earning Ratio sebesar 6,7% sedangkan selebihnya sebesar

93,3% dijelaskan oleh sebab-sebab lain. Kemudian standard error of the estimate adalah sebesar 1.40400. Standard error of the estimate artinya mengukur variasi dari nilai yang diprediksi. Standard error of the estimate juga bisa disebut standar

deviasi, standard error of the estimate dalam penelitian ini sebesar 1.40400. semakin kecil standard error of the estimate berarti model semakin baik.

Variabel Economic Value Added memiliki koefisien korelasi yang positif yaitu sebesar 0.013 menunjukkan bahwa setiap kenaikan Economic Value Added sebesar 1% maka akan diikuti oleh kenaikan return saham sebesar 0.013 dengan asumsi variabel lain tetap. Variabel Market Value Added sebesar sebesar -0.018 menunjukkan bahwa setiap kenaikan Market Value Added sebesar 1% maka akan diikuti oleh penurunan return saham sebesar 0.018 dengan asumsi variabel lain tetap. Variabel Price Earning Ratio sebesar sebesar 0.810 menunjukkan bahwa setiap kenaikan Price Earning Ratio sebesar 1% maka akan diikuti oleh kenaikan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini menguji apakah Economic Value Added, Market Value

Added dan Price Earning Ratio memiliki pengaruh, baik secara parsial maupun

secara simultan, terhadap Return Saham pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan sampel sebanyak 20 perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab empat, maka kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut :

1. Secara simultan, hasil penelitian ini menunjukkan bahwa tidak ditemukan adanya pengaruh yang signifikan antara Economic Value Added, Market

Value Added dan Price Earning Ratio terhadap Return Saham pada tingkat

kepercayaan 95%. Hasil penelitian ini mendukung hasil penelitian terdahulu.

2. Secara parsial, penelitian ini menunjukkan bahwa tidak ditemukan adanya pengaruh yang signifikan antara variabel Economic Value Added, Market

Value Added dan Price Earning Ratio terhadap Return Saham pada

perusahaan pertambangan pada tingkat kepercayaan 95%. Hasil peneltian ini berbeda dengan hasil penelitian terdahulu.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan baik dari jumlah sampel yang digunakan, periode penelitian, maupun faktor-faktor yang diteliti.

1. Jumlah sampel yang digunakan dalam penelitian ini terbatas hanya menganalisis perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia dengan jumlah sampel sebanyak 20 perusahaan dengan sampel observasi sebanyak 60.

2. Periode penelitian yang diamati terbatas karena hanya mencakup tahun 2009, 2010, dan 2011.

3. Penulis melakukan pengamatan terhadap Return Saham hanya dengan menggunakan 3 rasio keuangan yaitu dengan Economic Value Added,

Market Value Added dan Price Earning Ratio mengabaikan faktor-faktor

lain yang dapat mempengaruhi Return Saham seperti kebijakan manajemen.

5.3 Saran

Berdasarkan hasil penelitian dan kesimpulan, peneliti memberikan saran atau masukan sebagai berikut :

1. Bagi Investor dan Calon Investor

Investor atau calon investor disarankan untuk melakukan analisis terhadap rasio keuangan terutama rasio-rasio keuangan yang berkaitan dengan Return Saham karena Return Saham merupakan tujuan bagi investor untuk berinvestasi.

2. Bagi Peneliti Selanjutnya

a. Disarankan untuk menggunakan sampel yang lebih banyak dengan karakteristik yang lebih beragam dari berbagai sektor dan memperpanjan periode penelitian.

b. Penelitian yang akan datang juga sebaiknya menambah variabel Independen yang masih berbasis pada rasio keuangan selain yang digunakan dalam penelitian ini dengan tetap berlandaskan pada penelitian- penelitian sebelumnya.