LANDASAN TEORI

2.1. Teori-teori Umum

2.1.1. Istilah dalam Balanced Scorecard

Istilah yang berkaitan dengan Balanced Scorecard (BSC) ialah sebagai berikut:

1. Visi (vission)

Menurut Gaspersz (2005, p4) visi ialah suatu pernyataan menyeluruh tentang gambaran ideal yang ingin dicapai oleh oranisasi di masa yang akan datang.

Karakteristik visi:

• Diciptakan melalui konsensus.

• Citraan-citraan ideal di masa datang, yang mempengaruhi mental orang-orang agar berhasrat mencapainya.

• Menggambarkan sesuatu yang mungkin, tidak perlu harus dapat diperkirakan. • Memberikan arah dan fokus.

• Mempengaruhi orang-orang untuk menuju ke visi itu. • Tidak memiliki batas waktu.

2. Misi (mission)

Menurut Gaspersz (2005, p4) misi ialah suatu pernyataan bisnis dari perusahaan. Karakteristik misi:

• Menyatakan alasan-alasan bisnis tentang keberadaan perusahaan itu. • Tidak menyatakan suatu hasil.

• Tidak ada batas waktu atau pengukuran.

• Memberikan dasar untuk pembuatan keputusan tentang alokasi sumber-sumber daya dan penetapan tujuan yang tepat.

• Mendefinisikan bisnis sekarang dan yang akan datang dalam bentuk produk, skor, pelanggan, alasan-alasan, dan pasar.

Dari karakteristik di atas, dapat disimpulkan misi adalah pernyataan tentang bagaimana cara perusahaan akan meraih visi yang telah ditetapkan.

3. Tujuan (objectives), menunjukkan bagaimana tindakan dan hasil-hasil yang diinginkan itu dapat tercapai. Menunjukkan rencana untuk mencapai hasil-hasil yang diinginkan. Tujuan merupakan hal-hal apa yang secara spesifik harus dikerjakan untuk melaksanakan strategi.

Karakteristik tujuan:

• Fokus pada isu-isu organisasi yang kritis dan merupakan terobosan-terobosan dari perusahaan.

• Menggambarkan aktivitas-aktivitas yang diselesaikan untuk mencapai sasaran. • Mengidentifikasi waktu spesifik, kapan hasil-hasil itu akan dicapai.

• Dapat diukur dalam bentuk apakah hasil-hasil itu dapat tercapai atau tidak.

• Dapat diubah, apabila perlu, untuk kemajuan menuju sasaran yang telah ditetapkan.

4. Perspektif (perspectives)

Perspektif memberikan suatu kerangka kerja dalam pandangan yang berbeda untuk pengukuran.

5. Strategi (strategy)

Menurut Gaspersz (2005, p8) strategi ialah suatu pernyataan tentang apa yang harus dilakukan oleh organisasi untuk bertindak dari satu titik referensi ke titik referensi yang lain. Strategi merupakan sekumpulan aktivitas terintegrasi yang unik (berbeda dibandingkan dengan pesaing) dan konsisten dengan visi jangka panjang organisasi yang memberikan nilai kepada pelanggan dengan suatu struktur biaya yang memungkinkan pencapaian keunggulan hasil yang berkelanjutan. Dalam konteks definisi ini, setiap organisasi yang berorientasi pada keunggulan atau yang nirlaba merupakan suatu sistem penyerahan nilai (value delivery system). Strategi biasanya dikembangkan pada tingkat atas organisasi, tetapi dilaksanakan oleh tingkat bawah organisasi.

6. Hubungan sebab akibat (Cause-Effect Relationship)

Merupakan aliran kinerja bisnis dari tingkat lebih rendah (lower level) ke tingkat lebih tinggi (upper level) di dalam atau di antara perspektif. Hubungan sebab-akibat menunjukkan sebagai pemimpin atau pengendali satu sisi, menghasilkan suatu hasil akhir atau akibat pada sisi yang lain.

7. Target (targets)

Ialah suatu tingkat kinerja yang diharapkan atau peningkatan yang diperlukan di masa mendatang.

8. Inisiatif Strategis

Adalah inisiatif yang bersifat strategis, yang disusun dan perlu dilaksanakan untuk mencapai target atau tujuan strategis. Pada dasarnya setiap inisiatif strategis yang dicanangkan merupakan sebuah proyek, karena ada periode pelaksanaannya. Selain itu inisiatif strategis juga perlu didukung oleh pelaksana yang kelak akan mengeksekusi inisiatif strategis tersebut.

2.1.2. Pengukuran Kinerja

Pengukuran berarti suatu proses atau aktivitas perbandingan objek-objek tertentu dengan memberikan bobot kepada objek tersebut dengan menggunakan metode tertentu.

Menurut Gaspersz (2005, p6) pengukuran merupakan suatu cara memantau dan menelusuri kemajuan tujuan-tujuan strategis. Pengukuran dapat berupa indikator yang memimpin kinerja menuju hasil akhir (leading/lead indicators) atau indikator hasil akhir (lagging/lag indicators).

Menurut Yuwono et al. (2006, p23), pengukuran kinerja adalah tindakan pengukuran yang dilakukan terhadap berbagai aktivitas dalam rantai nilai yang ada pada perusahaan.

Jadi dapat disimpulkan bahwa pengukuran kinerja merupakan alat yang digunakan oleh manajemen dalam mengevaluasi hasil-hasil kegiatan yang dilaksanakan sehingga dapat mencapai tujuan yang telah ditetapkan perusahaan sebelumnya.

2.1.3. Tujuan dan Manfaat Pengukuran Kinerja

Tujuan pengukuran kinerja adalah untuk memotivasi karyawan agar dapat mencapai sasaran organisasi dan mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar menghasilkan tindakan yang diinginkan oleh organisasi. Penilaian kinerja juga digunakan untuk menekan perilaku yang tidak semestinya diinginkan melalui umpan balik hasil kerja, serta sebagai landasan untuk memberikan penghargaan kepada orang yang telah mencapai atau melebihi tujuan yang telah ditetapkan.

Menurut Lynch dan Cross (1993) yang ditulis dalam Yuwono et al. (2006, p29) manfaat sistem pengukuran kinerja yang baik ialah sebagai berikut:

1. Menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa perusahaan lebih dekat lagi dengan pelanggannya dan membuat seluruh orang dalam organisasi ikut terlibat dalam upaya memberi kepuasan kepada pelanggan.

2. Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata rantai pelanggan dan pemasok internal.

3. Mengidentifikasi berbagai pemborosan serta mendorong upaya-upaya pengurangan pemborosan tersebut.

4. Membuat suatu tujuan strategis yang biasanya masih kabur dan menjadi lebih konkret sehingga mempercepat proses pembelajaran organisasi.

5. Membangun konsensus untuk melakukan suatu perubahan dengan memberi penghargaan atas perilaku yang diharapkan tersebut.

2.2. Teori-teori Khusus

2.2.1. Macam-macam Skala Pengukuran

Menurut Nazir (2003) skala pengukuran dalam instrumen penelitian dibagi menjadi empat, yaitu:

1. Skala nominal, yaitu skala yang diberikan pada objek sebagai label saja/ kode. Angka ini tidak dapat dioperasikan secara matematis (kali, bagi, jumlah atau kurang).

2. Skala ordinal, yaitu skala yang diberikan pada objek yang dapat memberikan arti tingkatan. Skala ini dapat dioperasikan secara matematis. Sifat dari ukuran ordinal yaitu:

¾ Hanya menyatakan ranking. ¾ Tidak menyatakan nilai absolut.

¾ Tidak menyatakan bahwa interval antara angka-angka tersebut sama besarnya. Skala ranking bukanlah skala yang mempunyai interval yang sama.

3. Skala interval, yaitu skala yang sifatnya sama dengan skala ordinal dan ditambah satu sifat lain, yaitu jarak yang sama pada pengukuran interval memperlihatkan jarak yang sama dari ciri atau sifat objek yang diukur. Ukuran interval tidak memberikan jumlah absolut dari objek yang diukur.

Untuk mengukur skala sikap, pendapat, karakter atau status sosial, biasanya digunakan skala interval. Adapun jenis skala interval yang sering digunakan adalah:

a. Skala Likert: jawaban responden memiliki gradasi dari sangat positif sampai sangat negatif. Skor tertinggi diberikan pada jawaban sangat positif. Contoh:

Menurut Anda, sistematika mengajar dosen metodologi penelitian:

Keterangan:

SB = Sangat baik, skor: 5

B = Baik, skor: 4

S = Sedang, skor: 3

KB = Kurang baik, skor: 2

SKB = Sangat kurang baik, skor: 1

b. Skala Guttman: jawaban hanya dua pilihan ya/tidak atau setuju/tidak setuju. Skor 1 untuk jawaban setuju (ya) dan 0 untuk tidak setuju (tidak).

4. Skala ratio, yaitu skala yang memiliki sifat skala nominal, interval, dan ordinal. Skala ini dapat dioperasikan secara perkalian atau pembagian.

2.2.2. Pengujian Instrumen Penelitian

Dalam penelitian yang menggunakan metode kuantitatif, kualitas pengumpulan data sangat ditentukan oleh kualitas instrumen atau alat pengumpul data yang digunakan dalam penelitian. Instrumen itu disebut berkualitas dan dapat dipertanggungjawabkan pemakaiannya apabila sudah terbukti validitas dan reliabilitasnya.

SB B S KB

2.2.2.1. Validitas

Menurut Sugiyono (2006) uji validitas merupakan suatu langkah pengujian yang dilakukan terhadap isi (content) dari suatu instumen, dengan tujuan untuk mengukur ketepatan instrumen yang digunakan dalam suatu penelitian. Suatu tes atau instrumen pengukur dapat dikatakan memiliki validitas tinggi bila alat tersebut menjalankan fungsi ukurnya, atau memberikan hasil ukur yang sesuai dengan maksud dilakukannya pengukuran tersebut. Tes yang menghasilkan data yang tidak relevan dengan tujuan pengukuran dikatakan sebagai tes yang memiliki validitas rendah.

Karena skor-skor dalam suatu distribusi tidak semuanya sama maka ada keragaman atau variasi skor. Keragaman atau variasi ini disebut variabilitas. Semakin besar variabilitas berarti skor dalam distribusi semakin beranekaragam, demikian juga sebaliknya. Menurut Azwar (2004, p16) varians adalah ukuran variabilitas skor dari satu distribusi atau satu variabel. Kovarians adalah ukuran variabilitas bersama skor dari dua distribusi atau dua variabel. Varians dan kovarians dirumuskan sebagai berikut:

Varians dari x adalah

2 2 2 ( ) 1 1 x x x x Jk n s n n − = = − −

∑

∑

Varians dari y adalah

2 2 2 ( ) 1 1 y y y y Jk n s n n − = = − −

∑

∑

Kovarians xy adalah ( )( ) 1 1 xy xy x y xy Jp n s n n − = = − −∑ ∑

∑

Menurut Azwar (2004, p45) dari cara estimasinya yang disesuaikan dengan sifat dan fungsi setiap tes, tipe validitas digolongkan dalam tiga kategori, yaitu content

validity (validitas isi), construct validity (validitas konstruksi), dan criterion-related validity (validitas berdasar kriteria).

a. Validitas Isi

Validasi ini mencari jawaban “sejauhmana item-item dalam tes mencakup keseluruhan kawasan isi objek yang hendak diukur” atau “sejauhmana isi tes mencerminkan ciri atribut yang hendak diukur”.

Pengertian “mencakup keseluruhan kawasan isi” tidak saja menunjukkan bahwa tes itu harus komprehensif isinya akan tetapi harus pula memuat hanya isi yang relevan dan tidak keluar dari batasan tujuan ukur.

Tingkat validitas isi yang dicapai oleh suatu tes banyak tergantung pada penilaian subjektif individual. Karena estimasi validitas ini tidak melibatkan perhitungan statistik apapun melainkan hanya analisis rasional maka tidaklah diharapkan setiap orang akan sama sependapat mengenai sejauhmana validitas isi suatu tes telah tercapai.

Validitas isi terbagi menjadi dua tipe, yaitu face validity (validitas muka) dan logical validity (validitas logik).

1) Validitas muka

Validitas muka adalah tipe validitas yang paling rendah signifikansinya karena hanya didasarkan pada penilaian terhadap format penampilan tes. Tes yang memiliki validitas muka yang tinggi (tampak meyakinkan) akan memancing motivasi individu yang dites untuk menghadapi tes tersebut dengan bersungguh-sungguh.

2) Validitas logik

Validitas tipe ini menunjuk pada sejauhmana isi tes merupakan representasi ciri-ciri atribut yang hendak diukur.

b. Validitas Berdasar Kriteria

Prosedur pendekatan validitas berdasar kriteria menghendaki tersedianya kriteria eksternal yang dapat dijadikan dasar pengujian skor tes. Suatu kriteria adalah variabel perilaku yang akan diprediksikan oleh skor tes atau berupa suatu ukuran lain yang relevan.

c. Validitas Konstruksi

Validitas konstruksi adalah tipe validitas yang menunjukkan sejauhmana tes mengungkap suatu trait atau konstruksi teoritik yang hendaknya diukur (Allen & Yen, 1979).

Untuk melihat tingginya validitas berdasar kriteria dilakukan komputasi korelasi antara skor tes dengan skor kriteria.

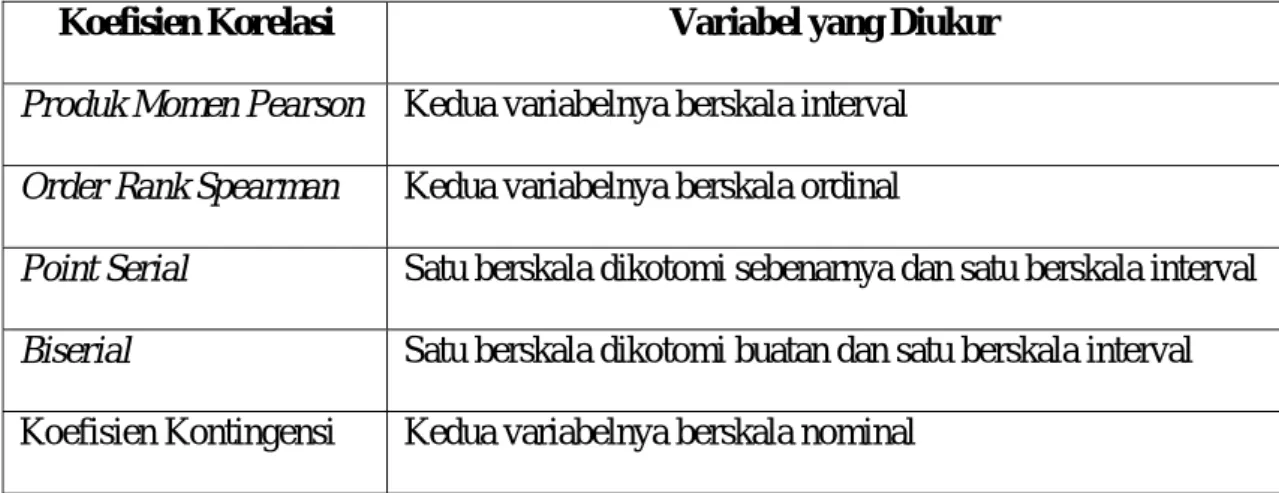

Menurut Usman (2006, p199) macam-macam teknik korelasi ditentukan berdasar jenis variabel yang diukur. Hal ini dapat dilihat pada tabel 2.1.

Tabel 2.1 Koefisien Korelasi

Koefisien Korelasi Variabel yang Diukur Produk Momen Pearson Kedua variabelnya berskala interval Order Rank Spearman Kedua variabelnya berskala ordinal

Point Serial Satu berskala dikotomi sebenarnya dan satu berskala interval

Biserial Satu berskala dikotomi buatan dan satu berskala interval

Menurut Azwar (2004, p19) koefisien korelasi product moment digunakan sebagai koefisien validitas bagi tes yang bersangkutan, yaitu r , di mana x xy melambangkan skor tiap kriteria, dan y melambangkan skor total tes.

Koefisien Korelasi Product Moment:

2 2 2 2 ( )( ) ( ) ( ) . i i i i xy i i i i x y x y n r x y x y n n − = ⎧ ⎫ ⎧ ⎫ ⎪ − ⎪ ⎪ − ⎪ ⎨ ⎬ ⎨ ⎬ ⎪ ⎪ ⎪ ⎪ ⎩ ⎭ ⎩ ⎭

∑ ∑

∑

∑

∑

∑

∑

Keterangan: n = banyaknya subjek ix = skor kriteria ke-i

i

y = skor total tes

xy

r = korelasi product moment

Kriteria suatu item instrumen dikatakan valid ialah jika nilai korelasinya adalah ”positif” dan ”lebih besar atau sama dengan r tabel (Lampiran 1 Nilai r Product Moment)”.

2.2.2.2. Reliabilitas

Reliabilitas adalah sifat suatu alat ukur apakah cukup akurat dan stabil atau konsisten dalam mengukur apa yang ingin diukur. Reliabilitas dapat juga dikatakan sebagai keterpercayaan, keterandalan, keajegan, kestabilan, atau konsistensi.

Menurut Usman (2006) uji reliabilitas adalah proses pengukuran terhadap ketepatan (konsisten) dari suatu instrumen. Pengujian ini dimaksudkan untuk menjamin instrumen yang digunakan merupakan sebuah instrumen yang handal, konsistensi, dan stabil, sehingga bila digunakan berkali-kali akan menghasilkan data yang relatif sama,

selama aspek yang diukur dalam diri subjek memang belum berubah. Dalam hal ini, relatif sama berarti tetap adanya toleransi terhadap perbedaan-perbedaaan kecil di antara hasil beberapa kali pengukuran. Bila perbedaan itu sangat besar dari waktu ke waktu, maka hasil pengukuran tidak dapat dipercaya dan dikatakan sebagai tidak reliabel.

Menurut Azwar (2004, p35) estimasi reliabilitas dilakukan melalui berbagai metode pendekatan. Masing-masing metode pendekatan dikembangkan sesuai dengan sifat dan fungsi alat ukur yang bersangkutan dengan mempertimbangkan pula segi-segi praktisnya. Menurut prosedur yang dilakukan dan sifat koefisien yang dihasilkannya, terdapat tiga macam pendekatan reliabilitas, yaitu pendekatan tes ulang (test-retest), pendekatan bentuk paralel (paralel-forms), dan pendekatan konsistensi internal (internal consistency).

a. Pendekatan Ulang Tes (test-retest)

Dilakukan dengan menyajikan tes dua kali pada satu kelompok subjek dengan tenggan waktu di antara kedua penyajian tersebut. Asumsi yang menjadi dasar dalam cara ini adalah suatu tes yang reliabel tentu akan menghasilkan skor-tampak yang relatif sama apabila dikenakan dua kali pada waktu yang berbeda. Kedua skor yang dihitung tadi dikorelasikan. Jika hasilnya sama dengan atau lebih besar dari 0,8 maka instrumen tersebut dinyatakan reliabel.

b. Pendekatan Paralel (paralel-forms)

Dalam pendekatan ini, tes yang akan diestimasi reliabilitasnya harus ada paralelnya, yaitu tes lain yang sama tujuan ukurnya dan setara isi item-nya baik secara kualitas maupun kuantitasnya. Atau dengan istilah lain, harus dilakukan dua tes yang kembar. Untuk membuat dua tes menjadi paralel, penyusunannya haruslah didasarkan pada satu spesifikasi yang sama. Spesifikasi ini meliputi tujuan ukur, batasan objek ukur

dan operasionalnya, indikator-indikator perilakunya, banyak item, format item, serta taraf kesukaran item. Kemudian masing-masing tes dihitung skornya. Lalu kedua skor itu dikorelasikan. Jika hasilnya sama dengan atau lebih besar dari 0,8 maka instrumen tersebut dinyatakan reliabel.

c. Pendekatan Konsistensi Internal (internal consistency)

Pendekatan ini dilakukan dengan menggunakan satu tes yang dikenakan hanya sekali saja pada sekelompok subjek (single-trial administration). Dengan menyajikan satu tes hanya sekali saja, maka masalah yang mungkin timbul pada dua pendekatan reliabilitas terdahulu dapat dihindari.

Pendekatan reliabilitas konsistensi internal bertujuan melihat konsistensi antara item atau antarbagian dalam tes itu sendiri. Untuk itu, setelah skor setiap item diperoleh dari sekelompok subjek, tes dibagi menjadi beberapa belahan.

Menurut Azwar (2004, p63) prosedur analisis reliabilitas diarahkan pada analisis terhadap item-item atau terhadap kelompok item dalam tes itu sehingga perlu dilakukan pembelahan tes menjadi beberapa kelompok item yang disebut bagian atau belahan tes. Setiap bagian atau belahan dapat berisi beberapa item, bahkan dapat berisi hanya satu item saja (bila dibelah menjadi belahan-belahan sebanyak jumlah item-nya). Bila kemudian bagian-bagian tes telah diperoleh maka reliabilitas tes diperlihatkan oleh konsistensi antara item-item atau antara belahan-belahan tes tersebut.

Menurut Azwar (2004, p65) membelah suatu tes menjadi beberapa bagian yang setara atau homogen maksudnya ialah mengusahakan agar belahan yang satu dengan yang lain memiliki jumlah item yang sama banyak, taraf kesukaran yang seimbang,

isi yang sebanding, dan sedapat mungkin memenuhi ciri-ciri paralelisme. Pembelahan tes dapat dilakukan dengan cara random atau gasal-genap.

Formula-formula yang digunakan pada pendekatan konsistensi internal: 1) Formula Spearman-Brown untuk Belah Dua

Formula ini digunakan untuk estimasi relibilitas tes yang dibelah menjadi dua bagian yang relatif paralel satu dengan yang lain. Formula ini dapat digunakan pada tes yang item-itemnya diberi skor dikotomi maupun non-dikotomi.

Formula Spearman-Brown hanya dapat digunakan apabila diasumsikan paralelisme diantara kedua belahan terpenuhi. Ciri terpenuhinya asumsi paralelisme adalah apabila kedua belahan tes menghasilkan skor rata-rata (mean) yang setara dan varians skor yang sebanding. Di samping itu, formula Spearman-Brown hanya akan menghasilkan estimasi reliabilitas yang cermat apabila koefisien korelasi diantara kedua belahan tes itu tinggi, karena tingginya korelasi antara kedua belahan merupakan indikasi terpenuhinya asumsi paralelisme. 2) Formula Rulon

Rulon (1939) merumuskan suatu formula untuk mengestimasi reliabilitas belah-dua tanpa perlu berasumsi bahwa kebelah-dua belahan mempunyai varians yang sama. 3) Koefisien Alpha

Telah dijelaskan bahwa formula Spearman-Brown hanya akan menghasilkan estimasi reliabilitas yang cermat apabila belahan-belahan tes yang diperoleh dapat memenuhi asumsi paralel. Bila tidak yakin bahwa asumsi paralel tersebut terpenuhi, maka koefisien α (Cronbach, 1951) dapat digunakan.

Pembelahan tes tidak hanya terbatas pada membagi item-item tes kedalam dua belahan saja. Cara pembelahan dapat diperluas pemakaiannya untuk membagi tes

menjadi beberapa belahan. Bahkan suatu tes yang akan diestimasi reliabilitasnya dapat dibelah menjadi bagian-bagian sebanyak jumlah item-nya sehingga setiap bagian hanya berisi satu item saja.

Untuk tes yang dibelah menjadi lebih dari dua belahan yang masing-masing berisi item dalam jumlah yang sama banyak, dapat digunakan formula alpha. Rumusan formula koefisien alpha adalah sebagai berikut:

2 2 . 1 1 j x s k k s α = ⎛⎜⎜ − ⎞⎟⎟ − ⎝ ⎠

∑

Keterangan: α= reliabilitas kuesioner k = banyaknya belahan tes2

j

s = varians belahan j; j = 1, 2, ... k

2

x

s = varians skor tes

Menurut Usman (2006, p293) tes reliabilitas untuk skala Likert paling sering menggunakan analisis item, yaitu untuk masing-masing skor item tertentu dikorelasikan dengan skor totalnya. Untuk α yang kurang dari 0,80 dinyatakan gugur (tidak reliabel).

2.2.3. Analytical Hierarchy Process

Menurut Russell dan Taylor (2003), Analytical Hierarchy Process (AHP) atau proses hierarki analitik adalah perangkat pengambilan keputusan yang fleksibel untuk permasalahan yang kompleks, melibatkan banyak kriteria, dan memerlukan penyelarasan antara aspek kualitatif dan kuantitatif. Keunggulannya terletak pada struktur hierarki yang memungkinkan pengambil keputusan memasukkan semua faktor

penting, realistis ataupun tidak, dan mengatur posisinya dalam hierarki sesuai dengan tingkat kepentingannya.

Menurut Saaty (1999) yang ditulis oleh Russell dan Taylor (2003) proses pengambilan keputusan dengan AHP terdiri dari lima tahap, yaitu:

1. Pembentukan hierarki.

Pada tahap ini dilakukan penentuan tujuan (level 1), kriteria (level 2), dan alternatif (level 3) dari masalah.

2. Pembuatan kuesioner perbandingan berpasangan.

3. Sintesis.

4. Pengecekan konsistensi.

5. Evaluasi hasil.

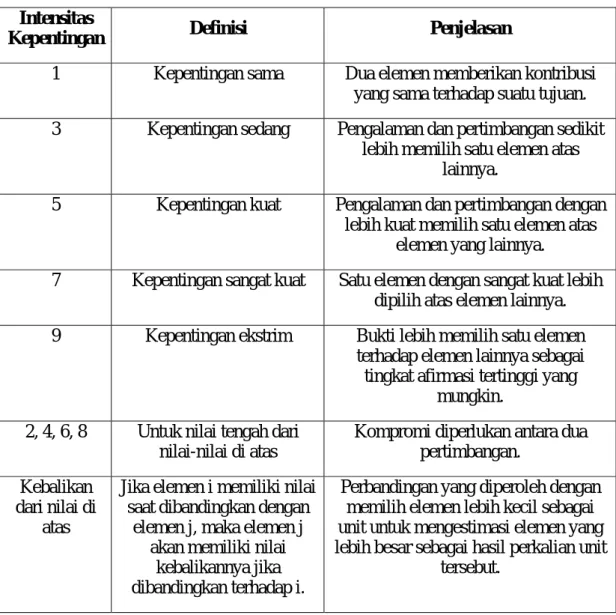

Skala dasar untuk menilai tingkat kepentingan dalam AHP menggunakan skala likert 1-9 seperti pada tabel 2.2.

Menurut Liebowitz (2001), Expert Choice 2000 (www.expertchoice.com) adalah suatu sistem pendukung keputusan yang mengotomatisasi proses AHP. Expert Choice mampu mendukung pengambilan keputusan dengan beberapa kriteria dan alternatif. Software ini menyediakan penggunaan yang mudah melalui proses sebagai berikut:

1. Membuat struktur dari suatu keputusan menjadi tujuan dan alternatif.

3. Sintesis tujuan dan input subjektif untuk menyusun daftar prioritas alternatif.

Tabel 2.2 Skala dasar perbandingan berpasangan

Intensitas

Kepentingan Definisi Penjelasan

1 Kepentingan sama Dua elemen memberikan kontribusi yang sama terhadap suatu tujuan. 3 Kepentingan sedang Pengalaman dan pertimbangan sedikit

lebih memilih satu elemen atas lainnya.

5 Kepentingan kuat Pengalaman dan pertimbangan dengan lebih kuat memilih satu elemen atas

elemen yang lainnya.

7 Kepentingan sangat kuat Satu elemen dengan sangat kuat lebih dipilih atas elemen lainnya. 9 Kepentingan ekstrim Bukti lebih memilih satu elemen

terhadap elemen lainnya sebagai tingkat afirmasi tertinggi yang

mungkin. 2, 4, 6, 8 Untuk nilai tengah dari

nilai-nilai di atas

Kompromi diperlukan antara dua pertimbangan.

Kebalikan dari nilai di

atas

Jika elemen i memiliki nilai saat dibandingkan dengan

elemen j, maka elemen j akan memiliki nilai

kebalikannya jika dibandingkan terhadap i.

Perbandingan yang diperoleh dengan memilih elemen lebih kecil sebagai unit untuk mengestimasi elemen yang lebih besar sebagai hasil perkalian unit

tersebut.

2.2.4. Perumusan dan Perencanaan Strategis

Menurut Mulyadi (2001, p60), pada tahap perumusan strategi dilakukan pengamatan terhadap faktor eksternal (tren perubahan lingkungan makro dan lingkungan

industri) serta faktor internal. Menurut Wheelen (2004), untuk mengidentifikasi lingkungan eksternal terdapat dua jenis lingkungan yang akan dianalisis, yaitu lingkungan makro (politik, ekonomi, sosial, teknologi) dan lingkungan industri (konsep model Five Force Porter). Sedangkan pengamatan terhadap faktor internal perusahaan dilakukan dengan analisis value chain.

Hasil pengamatan tren ini kemudian akan digabungkan dengan hasil analisis SWOT. Lalu visi dan misi akan dijabarkan ke dalam tujuan (goals) dan ditetapkan strategi untuk mewujudkan tujuan dan visi tersebut. Peran BSC dalam tahap ini ialah memperluas perspektif yang dicakup dalam penafsiran dampak tren perubahan lingkungan makro dan lingkungan industri. Di samping itu, BSC juga memperluas perspektif yang dicakup dalam analisis SWOT.

Sedangkan pada tahap perencanaan strategis, strategi yang telah ditetapkan pada tahap perumusan strategi, akan diterjemahkan menjadi tujuan strategis dalam empat perspektif BSC

2.2.5. Analisis Value Chain

Analisis faktor internal perusahaan dilakukan dengan menggunakan pendekatan value chain analysis (Porter,1985). Value adalah jumlah yang mau dibayar oleh pembeli atas manfaat yang diperoleh. Value diukur sebagai total revenue, refleksi dari harga produk dengan total produk yang dapat dijual. Keuntungan (profit) akan didapat jika value melebihi biaya pembuatan (pemrosesan) produk. Oleh karena itu

proses untuk penciptaan value harus dianalisis guna mengetahui posisi bersaing (competitive position) perusahaan ditengah kondisi persaingan yang semakin ketat.

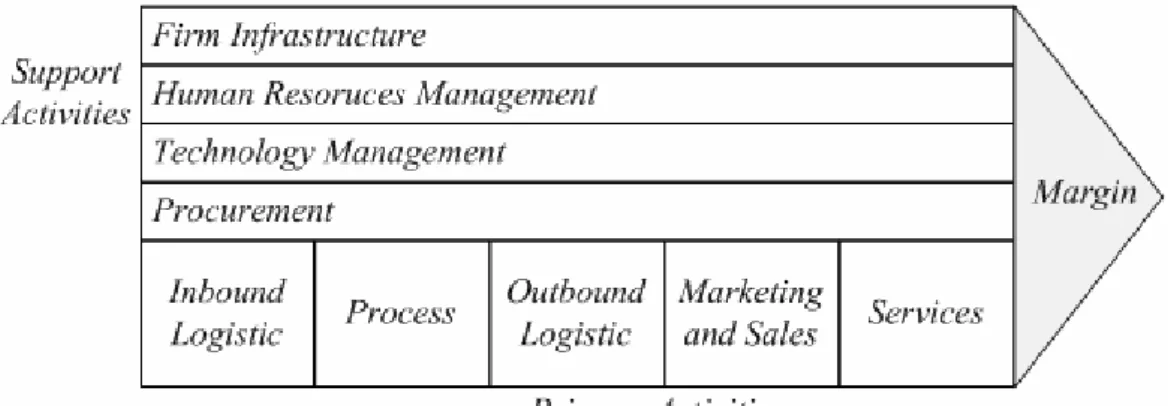

Value chain seperti yang dapat dilihat pada Gambar 2.1 menggambarkan total value, yang terdiri dari value activities dan margin. Value activities adalah semua aktivitas dan teknologi yang digunakan perusahaan untuk menghasilkan kinerja, digambarkan berupa kotak yang menunjukkan aktivitas untuk menghasilkan produk bernilai (valuable product) bagi pembeli. Margin adalah selisih antara total value dengan biaya yang dikeluarkan untuk melakukan value activities.

Value activities terbagi menjadi dua jenis yaitu aktivitas utama (primary activities) dan aktivitas pendukung (support activities), seperti yang dapat dilihat pada Gambar 2.1.

Aktivitas utama adalah semua kegiatan untuk menghasilkan produk yang bernilai mulai dari pengadaan bahan, proses produksi hingga produk tersebut diterima oleh pembeli. Aktivitas utama terbagi menjadi lima macam aktivitas seperti yang tertera pada gambar 2.1.

2.2.6. Analisis PEST

Analisis faktor eksternal organisasi dilakukan dengan menggunakan pendekatan PEST (Poltitic, Economi, Social and Technology) Analysis, yaitu mengkaji kondisi politik, ekonomi, sosial dan teknologi yang dapat mempengaruhi kekuatan bersaing.

2.2.7. Analisis Porter

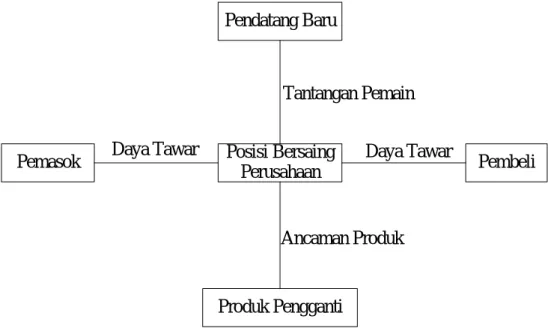

Menurut Porter (John Ward, 2002) ada lima hal yang menentukan posisi bersaing perusahaan yaitu ancaman dari pendatang baru, ancaman adanya produk pengganti, kekuatan tawar perusahaan terhadap pemasok, posisi bersaing perusahaan, dan kekuatan tawar pembeli terhadap perusahaan. Secara ringkas kelima hal yang mempengaruhi posisi bersaing perusahaan dalam Porter Five Forces Analysis dapat dilihat pada Gambar 2.2.

Pendatang Baru

Posisi Bersaing Perusahaan

Produk Pengganti

Pembeli

Pemasok Daya Tawar Daya Tawar

Tantangan Pemain

Ancaman Produk

Tujuan strategi bersaing untuk suatu unit usaha (business unit) dalam sebuah industri adalah menemukan posisi dalam industri tersebut dimana perusahaan dapat melindungi diri sendiri dengan sebaik-baiknya terhadap tekanan (gaya) persaingan atau dapat mempengaruhi tekanan tersebut secara positif.

a. Ancaman pendatang baru

Pendatang baru pada suatu industri membawa kapasitas baru, keinginan untuk merebut bagian pasar, serta seringkali juga sumber daya yang besar. Akibatnya harga dapat menjadi turun atau biaya membengkak sehingga mengurangi kemampulabaan. Ancaman masuknya pendatang baru ke dalam industri tergantung pada rintangan masuk yang ada, digabung dengan reaksi dari para pesaing yang sudah dapat diperkirakan oleh pendatang baru.

b. Ancaman produk pengganti

Produk pengganti membatasi laba potensial dari industri dengan menetapkan harga pagu (Ceiling Price) yang dapat diberikan oleh perusahaan dalam industri. Semakin menarik alternatif harga yang ditawarkan oleh produk pengganti, semakin ketat pembatasan laba industri.

Mengenali produk-produk subtitusi (pengganti) adalah persoalan mencari produk lain yang dapat menjalankan fungsi-fungsi yang sama seperti produk dalam industri. Produk pengganti yang perlu mendapatkan perhatian besar adalah produk-produk yang mempunyai kecenderungan untuk memiliki harga atau prestasi yang lebih baik ketimbang produk industri atau dihasilkan oleh industri yang berlaba tinggi.

c. Kekuatan tawar perusahaan terhadap pemasok

Pemasok dapat menggunakan kekuatan tawar-menawar terhadap para peserta industri dengan mengancam akan menaikan harga atau menurunkan mutu produk atau jasa

yang dibeli. Kondisi-kondisi yang membuat pemasok kuat cenderung serupa dengan kondisi yang membuat pembeli kuat.

Kelompok pemasok dikatakan kuat jika terdapat hal-hal berikut:

1. Para pemasok didominasi oleh beberapa perusahaan dan lebih terkonsentrasi ketimbang industri dimana mereka menjual.

2. Pemasok tidak menghadapi produk pengganti lain untuk dijual kepada industri. 3. Industri tidak merupakan pelanggan yang penting bagi kelompok pemasok. 4. Produk pemasok merupakan input penting bagi bisnis pembeli.

5. Produk kelompok pemasok terdiferensiasi atau pemasok telah menciptakan biaya peralihan.

6. Kelompok pemasok memperlihatkan ancaman yang meyakinkan untuk melakukan integrasi maju.

d. Posisi bersaing perusahaan

Rivalitas (rivalry) di kalangan pesaing yang ada, berbentuk pertumbuhan untuk mendapatkan posisi dengan menggunakan taktik-taktik seperti persaingan harga, perang iklan, introduksi produk dan meningkatkan pelayanan atau jaminan kepada pelanggan.

e. Kekuatan tawar pembeli

Pembeli bersaing dengan industri dengan cara memaksa harga turun, tawar-menawar untuk mutu yang lebih tinggi dan pelayanan yang lebih baik, serta berperan sebagai pesaing satu sama lain. Semuanya dengan mengorbankan kemampulabaan industri. Kelompok pembeli disebut kuat jika situasi berikut terjadi:

1. Kelompok pembeli terpusat atau membeli dalam jumlah besar relatif terhadap penjualan pihak penjual.

2. Produk yang dibeli dari industri merupakan bagian dari biaya atau pembelian yang cukup besar dari pembeli.

3. Produk yang dibeli dari industri adalah produk standar atau tidak terdiferensiasi. 4. Pembeli menghadapi biaya pengendalian yang kecil.

5. Pembeli mendapatkan laba kecil.

6. Pembeli menunjukkan ancaman untuk melakukan integrasi balik. 7. Produk industri tidak penting bagi mutu produk atau jasa pembeli. 8. Pembeli mempunyai informasi lengkap.

2.2.8. Analisis SWOT

2.2.8.1. Definisi SWOT

Menurut Rangkuti (2004, p18) SWOT adalah identifikasi berbagai faktor secara sistematis untuk merumuskan strategi perusahaan. Analisis ini didasarkan pada logika yang dapat memaksimalkan Strengths (Kekuatan) dan Opportunities (Peluang), namun secara bersamaan dapat meminimalkan Weaknesses (Kelemahan) dan Threats (Ancaman). Berikut penjelasan dari SWOT:

1. Strength (Kekuatan)

Kekuatan adalah sumber, keahlian, atau keuntungan relatif lainnya bagi pesaing dan kebutuhan pasar akan pelayanan perusahaan. Kekuatan juga merupakan kemampuan khusus memberikan keuntungan relatif bagi perusahaan di pasaran. Kemungkinan, kekuatan memiliki hubungan dengan sumber-sumber keuangan, pemimpin pasar, hubungan pembeli atau penyalur dan faktor lain.

2. Weakness (Kelemahan)

Kelemahan adalah kekurangan atau keterbatasan pada sumber, keahlian dan kemampuan yang secara serius menghalangi keberhasilan pelaksanaan. Fasilitas, sumber keuangan, kemampuan manajemen dan keahlian pemasaran dapat menjadi salah satu sumber kelemahan.

3. Opportunity (Peluang)

Suatu peluang adalah situasi paling menguntungkan dalam lingkungan suatu perusahaan. Kecenderungan adalah salah satu sumber peluang. Identifikasi tanpa melihat segmen pasar yang terdahulu, perubahan dalam persaingan atau pengaturan keadaan, perubahan teknologi dan mempertinggi pembelian atau hubungan penyalur dapat menggambarkan peluang bagi perusahaan.

4. Threat (Ancaman)

Ancaman adalah situasi yang tidak menguntungkan bagi perusahaan dalam tingkat tertentu. Ancaman merupakan halangan utama yang berlaku untuk semua perusahaan atau posisi yang diinginkan. Masuknya pesaing baru, pertumbuhan pasar yang lambat, peningkatan daya tawar menawar dari pembeli atau penyalur, perubahan teknologi, dan perubahan pengaturan dapat menggambarkan ancaman bagi kesuksesan perusahaan.

2.2.8.2. Matriks SWOT

Alat yang digunakan untuk menyusun faktor-faktor strategis perusahaan adalah matriks SWOT. Matriks ini dapat menggambarkan secara jelas bagaimana peluang dan ancaman eksternal yang dihadapi perusahaan dapat disesuaikan dengan kekuatan dan kelemahan yang dimilikinya. Matriks ini dapat menghasilkan empat set

kemungkinan alternatif strategis yang dapat dilihat pada gambar 2.3. (Rangkuti, 2004, p31).

IFAS EFAS

Strengths (S) Tentukan faktor kekuatan

internal

Weakness (W) Tentukan faktor kelemahan

internal Opportunities (O)

Tentukan faktor peluang eksternal

Strategi SO Ciptakan strategi yang menggunakan kekuatan untuk

memanfaatkan peluang

Strategi WO Ciptakan strategi yang meminimalkan kelemahan untuk memanfaatkan peluang Threats (T)

Tentukan faktor ancaman eksternal

Strategi ST Ciptakan strategi yang menggunakan kekuatan untuk

mengatasi ancaman

Strategi WT Ciptakan strategi yang meminimalkan kelemahan dan

ancaman Gambar 2.3 Matriks SWOT

Keterangan:

1. IFAS: Internal Strategic Factors Analysis Summary, yaitu terdiri dari kekuatan dan kelemahan perusahaan.

2. EFAS: External Strategic Factors Analysis Summary, yaitu terdiri dari peluang dan ancaman perusahaan.

3. Strategi SO

Strategi ini dibuat berdasarkan jalan pikiran perusahaan, yaitu dengan memanfaatkan seluruh kekuatan untuk merebut dan memanfaatkan peluang sebesar-besarnya.

4. Strategi ST

Strategi ini adalah strategi dalam menggunakan kekuatan yang dimiliki perusahaan untuk mengatasi ancaman.

5. Strategi WO

Strategi ini ditetapkan berdasarkan pemanfaatan peluang yang ada dengan cara meminimalkan kelemahan yang ada.

6. Strategi WT

Strategi ini didasarkan pada kegiatan yang bersifat defensif dan berusaha meminimalkan kelemahan yang ada serta menghindari ancaman.

2.2.9. Perancangan Balanced Scorecard

Balanced Scorecard (BSC) terdiri atas dua suku kata, yaitu balanced yang secara harafiah berarti seimbang dan scorecard yang berarti kartu skor (Umar, 2002, p168). Scorecard adalah kartu yang digunakan untuk mencatat skor hasil kinerja seseorang dan/atau suatu kelompok, juga untuk mencatat rencana skor yang hendak diwujudkannya. Pada tahap berikutnya, seseorang dan/atau kelompok ini akan dievaluasi kinerjanya dengan membandingkan antara apa yang telah dikerjakan dan apa yang telah direncanakan. Sementara itu, pengertian balanced ialah kinerja seseorang atau kelompok tertentu akan diukur secara berimbang dari antara indikator-indikator berikut ini:

• Indikator keuangan dan non-keuangan

BSC menggunakan indikator pengukuran berdasarkan aspek keuangan (perspektif keuangan) dan aspek non-keuangan (yaitu perspektif pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan).

• Indikator kinerja masa lampau, masa kini, dan masa depan

Laporan keuangan adalah indikator yang menilai kinerja organisasi di masa lampau. Laporan keuangan itu tidak bisa dijadikan patokan tunggal untuk menentukan strategi di masa depan. Bila memimpin organisasi diibaratkan seperti mengendarai sebuah mobil, laporan keuangan adalah kaca spion yang berfungsi menunjukkan hal-hal yang terjadi di belakang. Sedangkan BSC dapat diibaratkan sebagai dashboard

mobil yang terdiri dari panel yang memungkinkan kita untuk melihat kecepatan mobil saat ini, jumlah bensin yang tersisa, tingkat temperatur mesin, tanda peringatan bila bensin hampir habis, tanda peringatan bila ada pintu mobil yang masih belum terkunci, dan sebagainya. Dengan demikian, BSC berguna untuk melihat kinerja masa lalu, dan masa kini, serta mendorong organisasi untuk meningkatkan kinerja di masa depan.

• Indikator internal dan eksternal

Dari empat perspektif dalam BSC, perspektif proses bisnis internal dan perspektif pembelajaran dan pertumbuhan lebih berfokus ke internal perusahaan. Sedangkan perspektif pelanggan dan keuangan lebih berfokus ke eksternal perusahaan.

• Indikator yang bersifat leading (cause/drivers) dan lagging (effect/outcome)

BSC dapat menggambarkan hubungan sebab-akibat yang jelas. BSC memetakan penyebab yang mendorong terciptanya kinerja yang baik atau buruk, serta akibat yang dapat ditimbulkan atau dihasilkan dari sebab-sebab tersebut.

• Indikator dari sisi proses dan orang

Perspektif pembelajaran dan pertumbuhan serta perspektif pelanggan lebih berfokus ke orang (people). Sedangkan perspektif keuangan dan perspektif proses bisnis internal lebih berfokus ke proses (process).

BSC membantu orang-orang yang terlibat dalam perencanaan strategis perusahaan – misalnya dewan direktur, manajer, supervisor – untuk berkomunikasi. Masalah yang umum terjadi ialah produk akhir (barang dan/atau jasa), rencana strategis, proses-proses manajemen, tidak dikomunikasikan secara baik kepada pengguna akhir.

Tabel-tabel dan grafik-grafik berwarna, sampul buku rencana bisnis yang indah, format dan gaya penulisan yang memukau menunjukkan persiapan rencana bisnis yang indah, fomat dan gaya penulisan yang memukau menunjukkan persiapan rencana bisnis strategis perusahaan yang profesional, namun sayangnya upaya-upaya awal yang memakai banyak sumber daya (waktu, uang, dan energi) itu tidak berdampak bagi orang-orang yang harus melaksanakan rencana bisnis strategis itu.

2.2.10. Empat Langkah Penggunaan Balanced Scorecard

Untuk menerapkan balanced scorecard dalam suatu organisasi, Norton dan Kaplan (2000, p9) menjelaskan bahwa organisasi harus :

1. Memperjelas dan menerjemahkan visi dan strategi

2. Mengkomunikasikan dan mengaitkan tujuan dan ukuran strategis

3. Merencanakan, menetapkan sasaran, menyelaraskan berbagai inisiatif strategis 4. Meningkatkan umpan balik dan pembelajaran strategis

Keempat tahap tersebut disebut juga sebagai kerangka kerja manajemen strategis.

2.2.11. Faktor Penghambat

Menurut Suwardi (2007), terdapat empat faktor penghambat dalam implementasi rencana-rencana bisnis strategis, yaitu:

1. Hambatan visi (vision barrier)

Tidak banyak orang dalam organisasi yang memahami strategi organisasi mereka.

2. Hambatan orang (people barrier)

Banyak orang dalam organisasi yang memiliki tujuan yang tidak terkait dengan strategi organisasi.

3. Hambatan sumber daya (resource barrier)

Waktu, energi, dan uang tidak dialokasikan pada hal-hal yang penting (kritis) dalam organisasi. Misalnya, anggaran tidak dikaitkan dengan strategi bisnis, sehingga menghasilkan pemborosan sumber daya.

4. Hambatan manajemen (management barrier)

Manajemen menghabiskan terlalu sedikit waktu untuk strategi organisasi dan terlalu banyak waktu untuk pembuatan keputusan taktis jangka pendek.

Berdasarkan kenyataan di atas, dibutuhkan suatu cara baru untuk mengkomunikasikan rencana-rencana bisnis strategis kepada pengguna akhir. Alat komunikasi antara manajemen organisasi dan karyawan itu adalah BSC. Dengan memakai BSC, rencana-rencana strategis akan mencapai setiap orang dalam organisasi, karena semua orang dalam organisasi telah memiliki alat komunikasi (bahasa) yang sama. Bila rencana-rencana bisnis strategis itu dinyatakan dalam bentuk pengukuran dan target, karyawan dapat mengerti dan mengaitkan dengan apa yang akan terjadi. Hal ini akan mengarah ada pelaksanaan rencana-rencana strategis yang lebih baik.

2.2.12. Perspektif BSC

Pada dasarnya, BSC ialah sistem manajemen bagi perusahaan untuk berinvestasi dalam jangka panjang – untuk pelanggan, pembelajaran dan pertumbuhan, dan proses bisnis internal (sistem) – demi mencapai hasil-hasil finansial yang memungkinkan perkembangan organisasi bisnis daripada sekadar mengelola bottom line untuk memacu hasil-hasil jangka pendek.

BSC memberi manajemen organisasi suatu pengetahuan, keterampilan, dan sistem yang memungkinkan karyawan dan manajemen belajar dan berkembang terus-menerus (perspektif pembelajaran dan pertumbuhan) dalam berinovasi untuk membangun kapabilitas strategis yang tepat serta efisiensi (perspektif proses bisnis internal) agar mampu menyerahkan nilai spesifik ke pasar (perspektif pelanggan), dan selanjutnya akan mengarah pada nilai saham yang terus-menerus meningkat (perspektif finansial).

2.2.12.1. Perspektif Finansial

Menurut Gaspersz (2005, p38) untuk membangun suatu Balanced Scorecard, unit-unit bisnis harus dikaitkan dengan tujuan finansial yang berkaitan dengan strategi perusahaan. Tujuan finansial berperan sebagai fokus bagi tujuan-tujuan strategis dan ukuran-ukuran semua perspektif dalam Balanced Scorecard.

Menurut Kaplan (2000, p42) pengukuran kinerja keuangan mempertimbangkan adanya tahapan dari siklus kehidupan bisnis, yaitu:

1. Bertumbuh (Growth)

Tahapan awal siklus kehidupan perusahaan di mana perusahaan memiliki produk atau jasa yang secara signifikan memiliki potensi pertumbuhan terbaik. Pada tahap ini, perusahaan mungkin beroperasi dengan arus kas negatif dan pengembalian modal investasi yang rendah.

2. Bertahan (Sustain)

Tahapan kedua di mana perusahaan masih melakukan investasi dan reinvestasi dengan mengisyaratkan tingkat pengembalian terbaik. Dalam tahap ini, perusahaan mencoba mempertahankan pangsa pasar yang ada, bahkan mengembangkannya, jika

mungkin. Investasi yang dilakukan umumnya diarahkan untuk mengembangkan kapasitas dan meningkatkan perbaikan opersional secara konsisten.

3. Menuai (Harvest)

Tahapan ketiga di mana perusahaan benar-benar memanen atau menuai hasil investasi di tahap-tahap sebelumnya. Sasaran-sasaran keuangan dianggap paling utama dalam tahap ini, sehingga diambil sebagai tolak ukur adalah memaksimumkan arus kas masuk dan pengurangan modal kerja.

Untuk setiap strategi pertumbuhan, bertahan, dan menuai, ada tiga tema finansial yang dapat mendorong penetapan strategi bisnis, yaitu:

1. Bauran dan pertumbuhan pendapatan.

Bauran produk dan pertumbuhan pendapatan adalah berbagai usaha dalam pengembangan produk dengan perluasan pasar, teknologi, pelanggan, dan segala penciptaan nilai tambah yang tinggi. Berdasarkan visi dan misi yang telah dirumuskan, perusahaan pada intinya ingin meningkatkan pendapatan dengan cara menjawab kebutuhan konsumen dengan produk-produk yang dijual.

2. Penghematan biaya/ peningkatan produktivitas.

Selain menetapkan tujuan bauran pertumbuhan dan pendapatan, perusahaan dapat meningkatkan kinerja biaya dan produktivitas. Misalnya dengan meningkatkan produktivitas pendapatan, mengurangi biaya satuan, meningkatkan bauran saluran, dan mengurangi biaya operasi.

3. Pemanfaatan aktiva/strategi investasi.

Tujuan seperti return-on-capital, tingkat pengembalian investasi, dan nilai tambah ekonomis, memberikan ukuran keberhasilan strategi finansial dalam peningkatan pendapatan, penghematan biaya, dan pemanfaatan aktiva.

2.2.12.2. Perspektif Pelanggan

Menurut Gaspersz (2005, p52) dalam perspektif pelanggan dari Balanced Scorecard, perusahaan harus mengidentifikasi pelanggan dan segmen pasar di mana mereka akan berkompetisi. Elemen yang paling penting dalam suatu bisnis adalah kebutuhan pelanggan. Karena itu, identifikasi secara tepat kebutuhan pelanggan sangat diperlukan.

Menurut Yuwono et al. (2006, p32) Filosofi manajemen terkini telah menunjukkan peningkatan pengakuan atas pentingnya customer focus dan customer satisfaction. Perspektif ini merupakan leading indicator. Jadi, jika pelanggan tidak puas, mereka akan mencari produsen lain yang sesuai dengan kebutuhan mereka. Kinerja yang buruk dari perspektif ini akan menurunkan jumlah pelanggan di masa depan meskipun saat ini kinerja keuangan terlihat baik.

Perspektif pelanggan memiliki dua kelompok pengukuran, yaitu: 1. Pengukuran Utama Pelanggan (Customer Core Measurement)

Customer Core Measurement memiliki beberapa komponen pengukuran, yaitu: a. Pangsa Pasar (Market Share)

Pengukuran ini mencerminkan bagian yang dikuasai perusahaan atas keseluruhan pasar yang ada, yang meliputi antara lain: jumlah pelanggan, jumlah penjualan dan volume unit penjualan.

b. Tingkat Retensi Pelanggan (Customer Retention)

Mengukur di mana perusahaan dapat mempertahankan hubungan dengan konsumen.

c. Tingkat Akuisisi Pelanggan (Customer Acquisition)

Mengukur di mana suatu unit bisnis mampu menarik pelanggan baru atau memenangkan bisnis baru.

d. Tingkat kepuasan pelanggan (Customer Satisfaction)

Menaksir tingkat kepuasan pelanggan terkait dengan kriteria kinerja spesifik dalam value proposition.

e. Profitabilits Pelanggan (Customer Profitability )

Mengukur laba bersih dari seseorang pelanggan atau segmen setelah dikurangi biaya yang khusus diperlukan untuk mendukung pelanggan tersebut.

Pangsa Pasar Retensi Pelanggan Kepuasan Pelanggan Akuisisi Pelanggan Profitabilitas Pelanggan

Gambar 2.4 Customer Core Measurement 2. Proporsi Nilai Pelanggan (Customer Value Proposition)

Customer value proposition memiliki tiga komponen pengukuran, yaitu: a. Atribut produk atau jasa (Product/ service attribut)

Meliputi fungsi dari produk atau jasa, harga, dan kualitas. b. Hubungan dengan Pelanggan (Customer Relationship)

Menyangkut perasaan pelanggan terhadap proses pembelian produk yang ditawarkan perusahaan.

c. Pemikiran dan Reputasi (Image and Reputation)

Menggambarkan faktor-faktor intangible yang menarik seorang konsumen untuk berhubungan dengan perusahaan. Membangun image dan reputasi dapat dilakukan melalui iklan dan menjaga kualitas seperti yang dijanjikan.

2.2.12.3. Perspektif Proses Bisnis dan Internal

Menurut Gaspersz (2005, p59) dalam perspektif proses bisnis internal Balanced Scorecard, manajer harus mengidentifikasi proses-proses yang paling kritis untuk mencapai tujuan peningkatan nilai bagi pelanggan (perspektif pelanggan) dan tujuan peningkatan nilai bagi pemegang saham (perspektif finansial). Banyak organisasi memfokuskan untuk melakukan peningkatan proses-proses operasional.

Gambar 2.5 Analisis Rantai Proses Bisnis Internal

Proses bisnis internal dapat dianalisis dengan menggunakan analisis rantai nilai seperti terlihat pada Gambar 2.5.

Perspektif proses bisnis internal terbagi ke dalam tiga bagian utama, yaitu: 1. Proses Inovasi

Di dalam proses inovasi ini unit bisnis menggali pemahaman tentang kebutuhan laten dari pelanggan dan menciptakan solusi untuk memenuhi kebutuhan itu. Selanjutnya perusahaan mendesain dan mengembangkan produk/ jasa baru yang mampu meningkatkan pasar dan meraih pelanggan baru.

2. Proses Operasional

Aktivitas proses operasi terbagi ke dalam dua bagian, yaitu proses pembuatan produk dan penyampaian produk kepada pelanggan. Pengukuran kinerja yang terkait dalam proses operasi adalah waktu, kualitas, dan biaya.

Proses ini mengidentifikasi sumber-sumber pemborosan dalam proses operasional serta mengembangkan solusi masalah yang terdapat dalam proses operasional itu demi meningkatkan efisiensi produksi, meningkatkan kualitas produk dan proses, memperpendek waktu siklus sehingga meningkatkan penyerahan produk berkualitas tepat waktu dan lain-lain.

3. Proses Pelayanan

Proses ini berkaitan dengan pelayanan kepada pelanggan, seperti: pelayanan purna jual, menyelesaikan masalah yang timbul pada pelanggan dalam kesempatan pertama secara cepat, melakukan tindak lanjut secara proaktif dan tepat waktu, memberikan sentuhan pribadi (personal touch) dan lain-lain.

2.2.12.4. Perspektif Pembelajaran dan Pertumbuhan

Menurut Gaspersz (2005, p62) tujuan-tujuan dalam perspektif pembelajaran dan pertumbuhan merupakan pengendali untuk mencapai keungggulan outcome perspektif finansial, pelanggan dan proses bisnis internal.

Menurut Kaplan (2000, p110) terdapat tiga kategori yang sangat penting dalam perspektif pembelajaran dan pertumbuhan, yaitu: kompetensi pegawai, infrastruktur teknologi, serta motivasi, pemberdayaan, dan keselarasan .

a. Kapabiltas karyawan (Employee capabilities)

Bagaimana para pegawai menyumbangkan segenap kemampuannya untuk organisasi. Untuk itu, perencanaan dan upaya implementasi reskilling pekerja yang menjamin kecerdasan dan kreativitasnya dapat dimobilisasi untuk mencapai tujuan organisasi. Tiga pengukuran yang digunakan ialah kepuasan, retensi, dan produktivitas pekerja.

b. Kapabilitas sistem informasi (Information system capabilities)

Meskipun motivasi dan keahlian pekerja telah mendukung pencapaian tujuan-tujuan perusahaan, masih diperlukan informasi-informasi yang terbaik yang dapat mendukung kinerja pekerja.

c. Motivasi, pemberdayaan, dan keselarasan (Motivation, empowerment, and alignment)

Perspektif ini penting untuk menjamin terciptanya proses berkesinambungan terhadap upaya pemberian motivasi dan inisiatif yang sebesar-besarnya bagi pekerja.

2.2.13. Teori Pendukung Indikator Pengukuran

2.2.13.1. Pengukuran Indikator Finansial

Menurut Rangkuti (2006, p148), kebijakan mengenai laba harus seimbang dengan kebijakan peningkatan kesejahteraan karyawan dan kebijakan peningkatan kemakmuran masyarakat secara luas. Untuk mengendalikan laba yang diperoleh, perusahaan dapat menganalisis rasio-rasio profitabilitas. Jenis rasio profitabilitas ialah:

• Net Profit Margin (NPM)

NPM dapat diperoleh dengan menghitung rasio antara laba bersih setelah pajak (net profit after tax) dengan penjualan (sales). Rumus NPM ialah:

NPM = Laba bersih 100% Penjualan bersihx

Semakin besar rasio NPM menunjukkan bahwa manajemen telah bekerja dengan baik dalam pengelolaan operasional perusahaan. Rasio ini merupakan ukuran kemampuan perusahaan untuk mengubah setiap rupiah yang diperoleh dari penjualan menjadi keuntungan bersih.

• Return on Investment (ROI)

Istilah investasi selalu mengacu pada total aset atau net asset. Di mana total aset = (fixed asset + current asset) – current liabilities. Rumus ROI adalah:

ROI = Laba bersih 100% Total aset x

2.2.13.2. Konsep Pengukuran Kepuasan Pelanggan

Menurut Kotler yang dikutip Tjiptono (2001) terdapat empat metode untuk mengukur kepuasan pelanggan, yaitu:

1. Sistem keluhan dan saran, artinya setiap perusahaan yang berorientasi pada pelanggan perlu memberikan kesempatan seluas-luasnya bagi para pelanggannya untuk menyampaikan saran, pendapat, dan keluhan mereka. Media yang bisa digunakan meliputi kotak saran yang diletakkan di tempat-tempat strategis, menyediakan kartu komentar, menyediakan saluran telepon.

2. Survei kepuasan pelanggan, artinya kepuasan pelanggan dilakukan dengan menggunakan metode survei, baik melalui pos, telepon, maupun wawancara pribadi. Dengan melalui survei, perusahaan akan memperoleh tanggapan dan umpan balik secara langsung dari pelanggan sekaligus juga memberikan tanda positif bahwa perusahaan menaruh perhatian terhadap para pelanggannya. Pengukuran kepuasan pelanggan melalui metode ini dapat dilakukan dengan berbagai cara, yaitu:

a. Directly reported satisfaction, yaitu pengukuran dilakukan secara langsung melalui pertanyaan, seperti sangat tidak puas, tidak puas, netral, puas, dan sangat puas.

b. Derived dissatisfaction, yaitu pertanyaan yang menyangkut besarnya harapan pelanggan terhadap atribut.

c. Problem analysis, artinya pelanggan yang dijadikan responden untuk mengungkapkan dua hal pokok, yaitu masalah-masalah yang mereka hadapi berkaitan dengan penawaran dari perusahaan dan saran-saran untuk melakukan perbaikan.

d. Importance-performance analysis, artinya dalam teknik ini responden dimintai untuk me-ranking berbagai elemen dari penawaran berdasarkan pentingnya elemen.

3. Ghost shopping, artinya metode ini dilaksanakan dengan cara memperkerjakan beberapa orang (Ghost shopper) untuk berperan atau bersikap sebagai pelanggan/pembeli potensial produk perusahaan dan pesaing. Kemudian Ghost shopper menyampaikan temuan-temuan mengenai kekuatan dan kelemahan produk perusahaan dan pesaing berdasarkan pengalaman mereka dalam pembelian produk-produk tersebut.

4. Lost customer analysis, artinya perusahaan menghubungi para pelanggannya yang telah berhenti membeli atau yang telah beralih pemasok dan diharapkan diperoleh informasi penyebab terjadinya hal tersebut.

Tingkat kepuasan pelanggan sangat tergantung pada mutu suatu produk. Suatu produk dikatakan bermutu bagi seseorang kalau produk tersebut dapat memenuhi kebutuhannya. Aspek mutu suatu produk dapat diukur. Pengukuran tingkat kepuasan erat hubungannya dengan mutu produk. Di samping itu, pengukuran aspek mutu bermanfaat bagi pimpinan bisnis, yaitu

¾ untuk mengetahui dengan baik bagaimana jalannya proses bisnis.

¾ mengetahui di mana harus melakukan perubahan dalam upaya melakukan perbaikan secara terus-menerus untuk memuaskan pelanggan.

¾ menentukan apakah perubahan yang dilakukan mengarah ke perbaikan.

Salah satu cara untuk mengukur sikap pelanggan ialah dengan menggunakan kuesioner. Perusahaan harus mendesain kuesioner kepuasan pelanggan yang secara akurat dapat memperkirakan persepsi pelanggan tentang mutu barang atau jasa. Penggunaan kuesioner kepuasan pelanggan harus benar-benar dapat mengukur dengan tepat persepsi dan sikap pelanggan.

2.2.13.3. Stock Turnover

Menurut Rangkuti (2006, p144), perusahaan selalu berusaha mengelola asetnya secara optimal untuk memperoleh nilai penjualan dan laba yang semakin tinggi. Analisis rasio aktivitas dapat menunjukkan tingkat efisiensi perusahaan dalam mengelola aset yang dimilikinya. Rasio aktivitas disebut juga rasio perputaran karena rasio ini dapat menjelaskan kecepatan perputaran antara penjualan dengan aset.

Keseimbangan kecepatan perputaran antara penjualan dan aset menunjukkan manajemen telah bekerja secara optimal. Semakin tinggi nilai tingkat perputaran stock, kinerja perusahaan semakin baik, karena akan memenuhi kebutuhan aliran kas dan modal kerja.

Menurut Rangkuti (2006, p144) rumus yang digunakan untuk menghitung perputaran persediaan (stock turnover) pada perusahaan dagang ialah:

COGS =

Stock Turnover

Average Stock

Keterangan:

Average Inventory dihitung dengan cara: persediaan awal ditambah persediaan akhir, lalu dibagi dua.

Cost of Goods Sold (COGS) adalah biaya penjualan barang (Rangkuti, 2006, p160). COGS dihitung berdasarkan biaya-biaya berikut:

• Inventory awal

• Net cost dari barang yang dibeli • Inventory akhir

Cost Of Goods Sell (COGS) adalah biaya yang dibutuhkan untuk produksi, material, atau pekerja yang berkaitan langsung dengan penjualan. Biaya ini dibebankan kepada penjual untuk setiap barang yang dijual kepada pelanggan. Berdasarkan COGS, pengusaha dapat menentukan harga jual produk, dapat memperkirakan keuntungan yang akan diperoleh, dan dapat memperkirakan tambahan biaya-biaya lainnya yang harus dipertimbangkan dalam penjualan (Rangkuti, 2006, p167).

COGS = Persediaan awal + Pembelian + Net Cost dari barang yang dibeli – Persediaan Akhir

2.2.13.4. Teori Hierarki Kebutuhan

Setiap manusia memiliki kebutuhan yang tergantung dari kepentingan masing-masing individu. Dengan kenyataan ini, Maslow (1954) membuat “need hierarchy theory” untuk menjawab tentang kebutuhan manusia tersebut. Menurut Hasibuan (2003), hierarki kebutuhan Maslow menganggap memotivasi orang sama dengan memuaskan kebutuhan internal mereka.

Manusia dapat mengejar tingkat kebutuhan yang lebih tinggi seperti aktualisasi diri hanya jika tingkat kebutuhan yang lebih rendah sudah terpuaskan, yaitu kebutuhan fisiologis (memiliki cukup makanan), perlindungan dan keamanan (merasa aman dari bahaya), penerimaan sosial (mempunyai orang lain yang mendukung dan bekerja sama). Semua faktor tersebut berasal dari luar diri manusia. Lalu ada dua tingkat kebutuhan yang lebih tinggi, yaitu kebutuhan untuk dihargai (merasa nyaman terhadap diri sendiri) dan aktualisasi diri (berjuang mengembangkan diri).

2.3. Sistem Informasi

2.3.1. Pengertian Sistem

Menurut McLeod (2001, p11) sistem merupakan sekelompok elemen yang terintegrasi dengan maksud yang sama untuk mencapai suatu tujuan.

Mathiassen et al (2000, p9) mengatakan bahwa sistem adalah sekumpulan komponen yang mengimplementasikan persyaratan modelling, functions, dan interfaces.

Menurut O’Brien (2003, p8), sistem adalah sebuah kelompok yang terintegrasi dan bekerja sama untuk mencapai tujuan yang sama dengan menerima masukan (inputs) dan menghasilkan keluaran (outputs) dalam sebuah proses transformasi yang terorganisir dengan baik.

Dari pengertian–pengertian tersebut, dapat disimpulkan bahwa pengertian sistem secara umum adalah sekumpulan komponen yang saling terintegrasi dan mengimplementasikan persyaratan modelling, functions, dan interfaces untuk mencapai suatu tujuan melalui transformasi.

Sistem terdiri dari elemen-elemen yang menunjang terbentuknya sistem itu sendiri yaitu input, proses transformasi, output, dan feedback. Dimana elemen umpan balik (feedback) terkadang digunakan untuk menampung informasi dari output sistem dan memberikan kepada sistem sebagai input baru.

Sistem ini sendiri terdiri dari dua jenis, yaitu sistem terbuka dan sistem tertutup. Suatu sistem yang dihubungkan dengan lingkungannya melalui arus sumber

daya disebut sistem terbuka, sedangkan jika sistem tidak lagi dihubungkan dengan lingkungannya maka ini disebut sistem tertutup.

2.3.2. Pengertian Informasi

Menurut Romney dan Steinbart (2002, p9), informasi adalah data yang telah diorganisasikan dan diolah sehingga mempunyai arti.

Menurut McLeod (2001, p12), informasi merupakan data yang telah diproses atau data yang memiliki arti, biasanya memberitahukan pengguna sesuatu yang belum diketahuinya.

Terdapat empat dimensi informasi menurut McLeod, yaitu : • Ketepatan waktu

Informasi harus dapat tersedia untuk memecahkan masalah pada waktu yang tepat, sebelum situasi menjadi tidak terkendali atau kesempatan yang ada menghilang. • Kelengkapan

Perusahaan khususnya manajer harus dapat memperoleh informasi yang memberi gambaran lengkap dari suatu permasalahan atau penyelesaian. Namun pemberian informasi yang tidak berguna secara berlebihan harus dihindari.

• Akurasi

Secara ideal, semua informasi harus akurat untuk menunjang terbentuknya sistem yang akurat pula.

• Relevansi

Informasi disebut relevan jika informasi tersebut berkaitan langsung dengan masalah yang sedang dihadapi.

2.3.3. Pengertian Sistem Informasi

Menurut O’Brien (2003, p7), sebuah sistem informasi dapat berupa kombinasi teratur dari orang, hardware, software, jaringan komunikasi dan sumber data yang mengumpulkan, mengubah dan menyebarkan informasi di dalam suatu organisasi.

Menurut Laudon (2004, p7), sistem informasi adalah sebuah kumpulan dari komponen-komponen yang saling berhubungan yang mengumpulkan (atau mengambil kembali), mengolah, menyimpan, dan mendistribusikan informasi untuk mendukung pengambilan keputusan, koordinasi, dan pengendalian di dalam sebuah organisasi.

Jadi sistem informasi adalah elemen-elemen yang saling berkaitan dengan menggunakan sumber daya untuk mengolah masukan berupa data menjadi keluaran berupa informasi, sehingga berguna bagi pihak yang membutuhkannya.

2.4. Object Oriented Analysis and Design (OOAD)

Menurut Mathiassen (2000, p135), Object-Oriented Analysis and Design (OOAD) adalah metode untuk menganalisis dan merancang sistem dengan pendekatan berorientasi object.

Menurut Mathiassen (2000, p4-6), pada tahap analisis, identitas sebuah object menjelaskan bagaimana user membedakannya dari object lain. Sedangkan pada tahap perancangan, identitas sebuah object digambarkan dengan cara bagaimana object lain mengenalinya sehingga dapat diakses. Pada tahap analisis, behavior object digambarkan melalui event yang dilakukan atau dialaminya. Sedangkan pada tahap perancangan, behavior object digambarkan dengan operation yang dapat dilakukan object tersebut yang dapat mempengaruhi object lain dalam sistem. Dalam tahap analisis, pengembang menggunakan objek untuk menentukan kebutuhan sistem. Sedangkan pada tahap perancangan, objek digunakan untuk mendeskripsikan sistem itu sendiri.

2.4.1. Objek dan Class

Objek merupakan sebuah entitas yang memiliki identitas, status, dan perilaku (Mathiassen et al., 2000,p4). Contoh dari objek misalnya pelanggan yang merupakan entitas dengan identitas yang spesifik, status, dan perilaku tertentu yang berbeda antara satu pelanggan dengan pelanggan yang lain. Sedangkan class merupakan deskripsi dari kumpulan objek yang memiliki struktur, pola perilaku, dan atribut yang sama (Mathiassen et al., 2000,p4). Class berguna untuk memahami dan mendeskripsikan objek.

2.4.2. Konsep Object Oriented Analysis and Design (OOAD)

Terdapat tiga buah konsep atau teknik dasar dalam proses analisa dan perancangan berorientasi objek, yaitu:

1. Encapsulation

Encapsulation dalam bahasa pemrograman berorientasi objek berarti pengelompokkan fungsi. Pengelompokkan ini bertujuan agar developer hanya perlu memanggil fungsi yang telah dibuat sebelumnya sehingga tidak perlu membuat coding untuk fungsi yang sama.

2. Inheritance

Inheritance dalam bahasa pemrograman berorientasi objek secara sederhana berarti menciptakan sebuah class baru yang memiliki sifat-sifat dan karakteristik-karakteristik sama dengan yang dimiliki class induknya ditambah dengan sifat dan karakteristik individualnya sendiri.

3. Polymorphism

Polymorphism berarti kemampuan dari tipe objek yang berbeda untuk menyediakan atribut dan operasi yang sama dalam hal yang berbeda. Polymorphism adalah hasil natural dari fakta bahwa objek dari tipe yang berbeda atau bahkan dari sub-tipe yang berbeda dapat menggunakan atribut dan operasi yang sama.

2.4.3. Kelebihan dan Kekurangan Object Oriented Analysis and Design (OOAD) Mathiassen et al. (2000, p5-6) menyebutkan bahwa terdapat kelebihan menggunakan OOAD diantaranya adalah:

1. OOAD memberikan informasi yang jelas mengenai context sistem.

2. Dapat menangani data yang seragam dalam jumlah yang besar dan mendistribusikannya ke seluruh bagian organisasi.

3. Berhubungan erat dengan analisa berorientasi objek, perancangan berorientasi objek, user interface berorientasi objek, dan pemrograman berorientasi objek.

Selain kelebihan yang diperoleh dalam menggunakan OOAD seperti yang telah disebutkan di atas, ternyata juga terdapat beberapa kekurangan yang berhasil diidentifikasi oleh McLeod (2001, p615) yaitu:

1. Diperlukan waktu lama untuk memperoleh pengalaman pengembangan. 2. Kesulitan metodologi untuk menjelaskan sistem bisnis yang rumit.

3. Kurangnya pilihan peralatan pengembangan yang khusus disesuaikan untuk sistem bisnis.

2.4.4. Aktivitas Utama Object Oriented Analysis and Design (OOAD)

Mathiassen et al. (2000, p14-15) menjelaskan empat buah aktivitas utama dalam analisis dan perancangan berorientasi objek yang digambarkan pada gambar 2.6 berikut ini.

Gambar 2.6 Aktivitas Utama dalam OOAD menurut Mathiassen et al

Berikut ini merupakan penjelasan lebih rinci mengenai keempat aktivitas utama dalam melakukan analisa dan perancangan berorintasi objek menurut Mathiassen et al. (2000, pp14-15):

1. Analisis Problem Domain

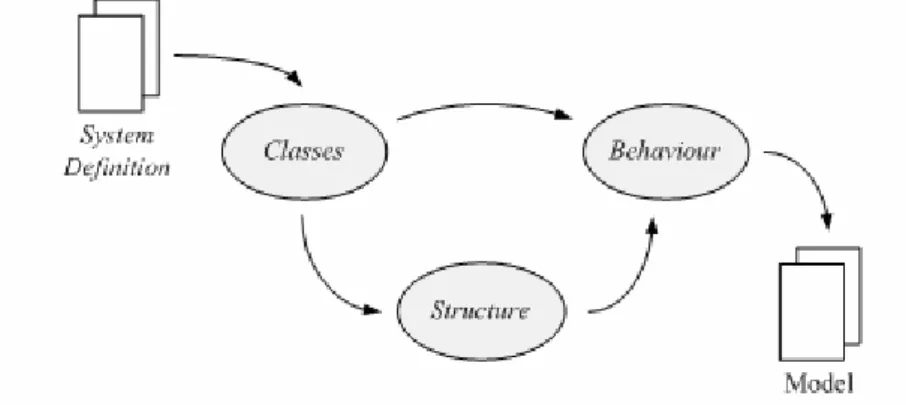

Problem domain ialah bagian dari situasi (context) yang diatur, diawasi, dan dikendalikan oleh sistem. Tujuan melakukan analisis problem domain adalah mengidentifikasi dan memodelkan problem domain untuk mendeskripsikan kebutuhan dalam sistem. Analisis problem domain terbagi menjadi tiga aktivitas seperti pada gambar 2.7, yaitu:

a. Classes. Memilih objek, class, dan event yang akan menjadi elemen model problem domain.

b. Structure. Membangun model dengan memusatkan perhatian pada relasi struktural antara class dan objek.

c. Behaviour. Mendeskripsikan properti dinamis dan atribut untuk setiap class.

Gambar 2.7 Aktivitas Analisis Problem Domain

Titik awal analisis problem domain adalah system definition. System definition adalah penjelasan ringkas suatu sistem terkomputerisasi yang dideskripsikan dalam bahasa sehari-hari (Mathiassen, 2000, p24). System definition ini menggambarkan pilihan sistem yang akan dikembangkan. System definition menjelaskan konteks sistem, informasi yang harus dikandung dalam sistem, fungsi-fungsi dalam sistem, penggunaan serta batasan-batasan yang harus diperhatikan. Kriteria FACTOR yang digunakan untuk menjelaskan system definition (Mathiassen, 2000, p39-40) merupakan singkatan dari enam kriteria, yaitu:

• Functionality. Fungsi dari sistem yang mendukung kegiatan dalam application domain.

• Application domain. Bagian dari organisasi yang mengatur, mengawasi dan mengontrol problem domain.

• Technology. Teknologi yang digunakan, baik untuk mengembangkan sistem maupun yang memungkinkan dan mendukung jalannya sistem.

• Objects. Objek utama dalam problem domain

• Responsibility. Tanggung jawab sistem secara keseluruhan dalam hubungannya dengan konteksnya.

Pada aktivitas classes, langkah awal yang perlu dilakukan adalah menentukan class dan event (Mathiassen, 2000, p47). Langkah berikutnya adalah membuat sebuah event table untuk menentukan event-event yang dimiliki oleh setiap objek.

Pada aktivitas structure, class-class yang telah ditentukan sebelumnya akan dihubungkan berdasarkan tiga jenis hubungan struktural yaitu generalisasi, agregasi, atau asosiasi sehingga menjadi sebuah diagram yang disebut class diagram.

Dalam aktivitas behavior, akan dilakukan analisis dari perilaku dan interaksi objek (Mathiassen, 2000, p47). Pada tahap ini, definisi class dalam class diagram akan diperluas dengan menambahkan deskripsi pola perilaku dan atribut dari masing-masing class. Pola perilaku dari class terdiri dari tiga jenis, yaitu:

• Sequence, merupakan event yang terjadi secara berurutan satu per satu. • Selection, merupakan pemilihan salah satu dari beberapa event yang terjadi. • Iteration, merupakan event yang terjadi berulang kali.

Hasil dari aktivitas ini adalah sebuah statechart diagram yang menunjukkan perubahan status dari masing-masing class yang dikarenakan oleh event tertentu mulai dari initial state sampai dengan final state.

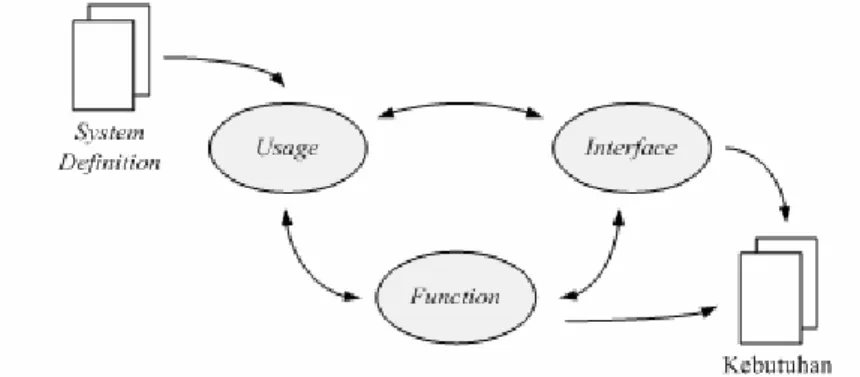

2. Analisis Application Domain

Menurut Mathiassen, et al (2000, p115), application-domain adalah organisasi yang mengatur, memonitor atau mengendalikan problem-domain. Analisis application-domain memfokuskan pada bagaimana target dalam sistem untuk mendefinisikan kebutuhan function dan interface sistem. Analisis application domain terdiri dari tiga aktivitas, yaitu:

a. Usage. Yaitu menentukan penggunaan sistem dan bagaimana sistem berinteraksi dengan user.

b. Functions. Yaitu menentukan fungsi dan kemampuan sistem dalam mengolah informasi.

c. Interface. Yaitu menentukan kebutuhan interface sistem dan merancang interface.

Berikut ini merupakan aktivitas-aktivitas yang dilakukan pada saat melakukan analisis application domain.

Gambar 2.8 Aktivitas Analisis Application Domain

Usage adalah kegiatan pertama dalam analisis application domain yang bertujuan untuk menentukan bagaimana aktor-aktor yang merupakan pengguna atau sistem

yang berinteraksi dengan sistem yang dituju (Mathiassen, et al, 2000, p119-120). Hal pertama yang harus dilakukan adalah membuat actor table yang dapat membantu menentukan actor dan use case yang berkaitan. Langkah selanjutnya ialah mendeskripsikan interaksi antara aktor dengan sistem tersebut dalam use case diagram.

Aktivitas kedua, yaitu function akan memfokuskan pada bagaimana cara sebuah sistem dapat membantu aktor dalam melaksanakan pekerjaan mereka (Mathiassen, et al, 2000, p137-138). Function memiliki empat tipe yang berbeda, yaitu:

1. Update

Fungsi update diaktifkan oleh event problem domain dan menghasilkan perubahan status model.

2. Signal

Fungsi signal diaktifkan oleh perubahan status model dan menghasilkan reaksi di dalam context.

3. Read

Fungsi read diaktifkan oleh kebutuhan actor akan informasi dan menghasilkan tampilan model sistem yang relevan.

4. Compute

Fungsi compute diaktifkan oleh kebutuhan actor akan informasi dan berisi perhitungan yang dilakukan baik oleh actor maupun oleh model. Hasilnya adalah tampilan dari hasil perhitungan yang dilakukan.