1 BAB I

PENDAHULUAN

1.1 Gambaran Umum Indeks Kompas 100

Indeks Kompas 100 adalah merupakan suatu indeks saham dari 100 saham perusahaan publik yang diperdagangkan di Bursa Efek Indonesia. Indeks Kompas 100 secara resmi diterbitkan oleh Bursa Efek Indonesia (BEI) bekerjasama dengan koran Kompas pada hari Jumat tanggal 10 Agustus 2007. Direktur Utama BEJ, Erry Firmansyah, menjelaskan indeks ini merupakan kerjasama dengan Harian Kompas untuk melakukan penilaian 100 emiten yang dimasukkan dalam indeks ini (Antara News, 2007). Saham-saham yang termasuk dalam Indeks Kompas 100 diperkirakan mewakili sekitar 70-80% dari total nilai kapitalisasi pasar seluruh saham yang tercatat di BEI, maka dengan demikian investor dapat melihat kecenderungan arah pergerakan indeks dengan mengamati pergerakan Indeks Kompas 100. Tujuan utama BEI dalam penerbitan indeks Kompas100 ini antara lain untuk penyebarluasan informasi pasar modal serta menggairahkan masyarakat untuk mengambil manfaat dari keberadaan BEI, baik untuk investasi maupun mencari pendanaan bagi perusahaan dalam mengembangkan perekonomian nasional (Wikipedia, 2013).

Proses pemilihan 100 saham yang masuk dalam penghitungan indeks Kompas 100 selain memiliki likuiditas yang tinggi, serta nilai kapitalisasi pasar yang besar, juga merupakan saham-saham yang memiliki fundamental dan kinerja yang baik. Hal ini tercermin dari kriteria-kriteria pemilihan saham Indeks Kompas 100 berdasarkan pengumuman Jakarta Stock Exchange, sekarang bernama Bursa Efek Indonesia (BEI), pada 10 Agustus 2007 sebagai berikut (Jakarta Stock Exchange,2007) :

1. Saham yang masuk dalam perhitungan indeks akan dievaluasi setiap enam bulan sekali, yaitu setiap akhir Januari dan akhir Juli.

2. Telah tercatat di BEI minimal 3 bulan dan masuk dalam perhitungan IHSG. 3. Seleksi saham dimulai dengan seleksi likuiditas, dengan menggunakan data

transaksi di Pasar Reguler selama 12 bulan terakhir, yaitu seleksi berdasarkan nilai transaksi, jumlah hari transaksi, banyaknya transaksi dan kapitalisasi pasar.

2

4. Sebagai saringan akhir, BEJ mengevaluasi dan mempertimbangkan factor-faktor fundamental dan pola perdagangan saham yang telah melewati saringan likuiditas.

1.2 Latar Belakang

Tujuan manajemen perusahaan adalah meningkatkan nilai perusahaan. Hal ini dapat dicapai dengan melaksanakan fungsi - fungsi keuangan yaitu: investasi, pembiayaan dan dividen secara efektif dan efisien, karena setiap kebijakan keuangan yang diambil akan mempengaruhi kebijakan keuangan yang lainnya sehingga akan berdampak pada perubahan nilai perusahaan. Efek sinergis dari kebijakan investasi, pembiayaan dan dividen perusahaan merupakan tujuan utama dari para pengambil kebijakan dalam meningkatkan nilai perusahaan (Qureshi, 2006). Dengan demikian kebijakan-kebijakan tersebut saling berkaitan satu dengan yang lainnya. Tentunya hal ini menjadi unik, karena di satu sisi dividend policy adalah sangat penting untuk memenuhi harapan para pemegang saham terhadap dividen serta mengurangi agency problem dan di sisi lain bagaimana dividend policy ini bisa dilakukan tanpa harus menghambat pertumbuhan perusahaan.

Kebijakan dividen merupakan salah satu topik yang banyak diperdebatkan dalam literatur keuangan. Banyak penelitian yang telah memberikan kontribusi pemikiran teoritis dan bukti empiris mengenai faktor – faktor penentu penentuan kebijakan dividen. Bhattacharya (2007) menjelaskan bahwa kebijakan dividen merupakan suatu hal yang sulit dan merupakan tantangan bagi para ahli ekonomi keuangan. Hampir lima dekade yang lalu, Black (1976) menyatakan bahwa semakin kuat kita memperhatikan gambaran tentang dividen, maka semakin jelas terlihat seperti sebuah teka – teki dengan bagian – bagian tidak tersusun dan tidak saling berkesesuaian.

Kajian ilmiah di bidang keuangan secara formal telah ikut memberikan kontribusi guna menjelaskan mengapa sebuah perusahaan harus membayar dividen atau tidak membayar dividen (Baker dan Veit, 1999). Secara teoritis kebijakan dividen berhubungan dengan hasil penelitian Miller dan Modigliani (1961) yang menghasilkan teori dividend policy irrelevance. Miller dan Modigliani menunjukkan bahwa berdasarkan asumsi – asumsi tertentu, diantaranya adalah investor rasional dan pasar modal sempurna, nilai pasar dari suatu perusahaan tidak dipengaruhi oleh kebijakan

3

dividennya. Teori ini diantaranya didukung oleh Black dan Scholes (1974) dan Miller dan Scholes (1978).

Sebuah teori yang menolak teori dividen policy irrelevance dari Miller dan Modigliani (1961) adalah teori bird in hand sebagai teori relevansi dividen terhadap nilai perusahaan yang dicetuskan oleh Lintner (1962). Hasil penelitian Lintner (1963) menyatakan bahwa dalam pasar nyata kebijakan dividen mempengaruhi nilai pasar dari sutu perusahaan. Teori ini diantaranya didukung oleh Long (1978) dan Sterk dan Vandenberg (1990). Selanjutnya muncul teori tax preference yang menyatakan bahwa rendahnya dividend payout ratio akan menjadikan lebih rendahnya tingkat pengembalian pajak dan pada gilirannya akan meningkatkan penilaian terhadap saham-saham perusahaan (Brennan, 1970). Beberapa studi seperti Litzenberger dan Ramaswamy (1979) dan Barclay (1987) menyajikan bukti empiris dalam mendukung dari argumentasi pengaruh pajak terhadap kebijakan dividen.

Hasil penelitian Berle dan Means (1932) dalam Jensen dan Meckling (1976) secara eksplisit menyatakan adanya keharusan untuk dipisahkannya antara kepemilikan dan pengelolaan perusahaan. Akibat dari adanya pemisahan antara pemilik dan pengelola dapat menimbulkan masalah keagenan (agency problems). Masalah tersebut disebabkan oleh perbedaan kepentingan antara principal (pemilik atau pemegang saham) dan agent (manajer). Jensen dan Meckling memandang baik principal maupun agent berusaha untuk memaksimalkan kesejahteraan diri sendiri, sehingga ada kemungkinan besar agent tidak selalu bertindak demi kepentingan terbaik principal. Agency problem tidak terlepas dari kecenderungan manajer untuk mencari keuntungan sendiri (opportunistic behaviour) dengan mengorbankan kepentingan pihak lain. Hal ini terjadi karena walaupun manajer memperoleh kompensasi dari pekerjaannya, namun pada kenyataannya perubahan kemakmuran manajer sangat kecil dibandingkan perubahan kemakmuran pemilik/pemegang saham (Jensen dan Murphy, 1990).

Penyebab timbulnya agency problem karena para pengambil keputusan atau manajer tidak perlu menanggung risiko sebagai akibat adanya kesalahan dalam pengambilan keputusan bisnis atau tidak dapat meningkatkan nilai perusahaan. Risiko tersebut sepenuhnya ditanggung oleh para pemilik. Akibat dari tidak menanggung risiko dan tidak mendapat tekanan dari pihak lain dalam mengamankan investasi para pemegang saham, maka pihak manajemen cenderung untuk menyetujui pengeluaran

4

atau pos-pos biaya yang bersifat konsumtif dan tidak produktif (Jensen dan Meckling, 1976). Agency problem dapat ditelusuri dari beberapa kondisi, seperti; penggunaan free cash flow pada aktivitas yang tidak menguntungkan (Jensen, 1986). Penggunaan free cash flow akan meningkatkan kekuasaan manajer dengan melakukan over investment dan mengkonsumsi keuntungan yang berlebihan (consumption of excessive perquisites) (Bhatala et al., 1994). Perbedaan keputusan investasi antara investor dan manajer dimana para investor lebih memilih proyek dengan risiko tinggi dan laba yang tinggi, sedangkan manajer lebih memilih proyek berisiko rendah untuk melindungi posisi pekerjaan mereka (Crutchley dan Hansen, 1989).

Jensen (1986) menyatakan bahwa para manajer berprilaku oportunistik mempunyai kecenderungan menahan cash dalam perusahaan, sehingga mereka berpeluang mengkonsumsi lebih banyak penghasilan tambahan, menggunakan dalam membangun kerajaan, dan menginvestasikan dalam proyek-proyek dan pendapatan yang mungkin meningkatkan gengsi pribadi mereka tetapi tidak bermanfaat bagi para pemegang saham. Perusahaan dengan hak-hak pemegang saham yang lebih lemah menjadi sasaran bagi manajerial untuk lebih bersifat oportunistik sebab para manajer beroperasi pada pertimbangan mereka sendiri dengan sedikit monitoring dari pemegang saham (Jiraporn dan Ning, 2006).

Selanjutnya, Jensen berargumen bahwa manajer pada perusahaan publik memiliki insentif untuk melakukan ekspansi perusahaan melebihi ukuran optimal, meskipun ekspansi tersebut dilakukan pada proyek yang memiliki net present value (NPV) negatif. Kondisi overinvestment ini dilakukan dengan menggunakan dana internal yang dihasilkan oleh perusahaan dalam bentuk free cash flow. Masalah free cash flow merujuk pada aktivitas manajer yang lebih menyukai melakukan investasi (meskipun dengan NPV negatif) dari pada membaginya dalam bentuk dividen.

Agency theory menjelaskan bahwa pembayaran dividen dapat mengurangi agency problem. Mengurangi dana-dana yang ada di bawah kebijaksanaan manajemen akan meghasilkan suatu kekuatan yang mendorong para manajer untuk lebih sering masuk ke dalam pasar-pasar modal, jadi menaruh mereka di bawah pengawasan yang cermat dari para pemasok modal (Rozeff, 1982, dan Easterbrook, 1984). Selain itu Grossman dan Hart, 1986; dan Stulz 1990 dalam Bethel dan Julia (1993), mengungkapkan bahwa, jumlah kas (free cash flow) yang ada di tangan manajer dapat dikurangi dengan cara menerbitkan hutang baru yang hasilnya untuk dibayarkan

5

kepada pemegang saham dalam bentuk deviden khusus atau pembelian kembali saham yang beredar. Tindakan terakhir ini dapat mengurangi aliran kas perusahaan di masa yang akan datang dengan meningkatkan pembayaran bunga tetap.

Untuk mengurangi perilaku oportunistik manajerial dan meningkatkan nilai perusahaan, maka perlu dilakukan pengawasan melalui mekanisme tata pengelolaan perusahaan yang baik (good corporate governance). Mekanisme ini dilakukan untuk memastikan bahwa pemilik atau pemegang saham memperoleh pengembalian (return) dari kegiatan yang dijalankan oleh agen atau manajer (Schleifer dan Visny, 1997). Secara umum corporate governance adalah struktur dan sistem yang baik untuk mengelola perusahaan dengan tujuan meningkatkan nilai pemegang saham serta mengakomodasi berbagai pihak yang berkepentingan dengan perusahaan (stakeholders) seperti kreditor, pemasok, asosiasi bisnis, konsumen, pekerja, pemerintah dan masyarakat luas (FCGI, 2014). Amman, Oesch, dan Schmid (2009) meneliti hubungan antara tingkat corporate governance dan nilai perusahaan dengan cara observasi dan membandingkan 6.663 perusahaan dari 22 negara berkembang selama periode 2003 hingga 2007. Hasil penelitian mereka ditemukan hubungan kuat dan positif antara tingkat corporate governance dan nilai perusahaan. Sebagai tambahan hasil penyelidikan mereka membuktikan bahwa nilai atribut corporate governance yang relevan dalam meningkatkan nilai perusahaan adalah perilaku sosial perusahaan.

Hasil penelitian Black, Jang dan Kim (2006) menunjukkan bukti bahwa corporate governance merupakan faktor penting untuk menjelaskan nilai perusahaan. Mereka meneliti 525 perusahaan yang terdaftar di Korea Stock Exchange dengan cara membangun corporate governance index (KCGI) dengan skala 0 - 100. Hasil variabel instrumental mereka mendukung pernyataan bahwa corporate governance yang kuat memberikan nilai perusahaan tinggi di pasar modal. Mereka juga menemukan bahwa kepemilikan dari luar menjadi lebih berharga dalam manaikkan nilai perusahaan.

Beiner, Drobetz, Schmid, dan Zimmermann (2006) dalam penelitiannya mengkonstruksikan corporate governance index dan mengaplikasikan lima variable tambahan yang berhubungan dengan struktur kepemilikan, board characteristics, dan leverage untuk menghasilkan penjelasan yang komprehensif dari tingkat corporate governance pada perusahaan-perusahaan di Swiss. Hasil penelitian Beiner, Drobetz,

6

Schmid, dan Zimmermann (2006) mendukung hipotesis adanya hubungan positif antara corporate governance dan nilai perusahaan.

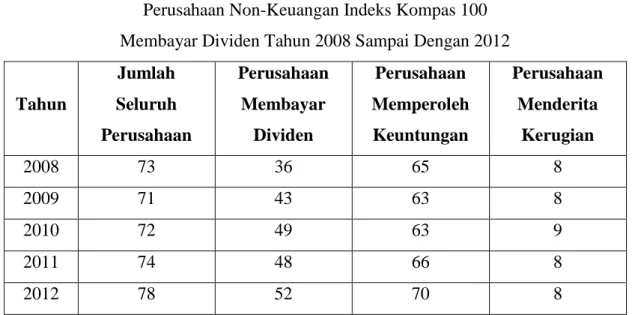

Berdasarkan ICMD (Indonesian Capital Market Directory) dan laporan keuangan yang diobservasi mulai tahun 2008 sampai tahun 2012, menunjukkan bahwa perusahaan non-keuangan yang terdaftar di Indeks Kompas 100 berturut – turut berjumlah 73 perusahaan untuk tahun 2008, 71 perusahaan untuk tahun 2009, 72 perusahaan untuk tahun 2010, 74 perusahaan untuk tahun 2011 dan 78 perusahaan untuk tahun 2012.

Tahun 2008 sampai tahun 2012, perusahaan – perusahaan non-keuangan yang terdaftar di Indeks Kompas 100 dan membayar dividen berturut – turut berjumlah 36 (49,31%) perusahaan pada tahun 2008, 43 (60,56%) perusahaan pada tahun 2009, 49 (68,06%) perusahaan pada tahun 2010, 48 (64,87%) perusahaan pada tahun 2011 dan 52 (66,67%) perusahaan pada tahun 2012. Sehingga rata – rata perusahaan non-keuangan yang terdaftar di Indeks Kompas 100 yang membayar dividen antara tahun 2008 sampai dengan 2012 adalah sebesar 61,89%.

Tabel 1.1 berikut menyajikan jumlah seluruh perusahaan non-keuangan yang terdaftar pada Indeks Kompas 100 dan jumlah seluruh perusahaan yang membayar dividen untuk tahun 2008 sampai dengan 2012.

Tabel 1.1

Perusahaan Non-Keuangan Indeks Kompas 100 Membayar Dividen Tahun 2008 Sampai Dengan 2012

Tahun Jumlah Seluruh Perusahaan Perusahaan Membayar Dividen Perusahaan Memperoleh Keuntungan Perusahaan Menderita Kerugian 2008 73 36 65 8 2009 71 43 63 8 2010 72 49 63 9 2011 74 48 66 8 2012 78 52 70 8

7

Berdasarkan Tabel 1.1 terlihat bahwa diantara perusahaan – perusahaan non-keuangan yang terdaftar di Indeks Kompas 100 pada tahun 2008 sampai dengan 2012 yang tidak membayar dividen rata – rata sebesar 30,31% memperoleh keuntungan. Hal ini menunjukkan bahwa ternyata tidak seluruhnya perusahaan membayar dividen kepada para pemegang saham meskipun perusahaan memperoleh keuntungan. Secara rinci dapat diketahui bahwa perusahaan yang memperoleh keuntungan tetapi tidak membayarkan dividen berturut – turut adalah sebesar 44,62% perusahaan pada tahun 2008, 31,75% perusahaan pada tahun 2009, 22,22% perusahaan pada tahun 2010, 27,27% perusahaan pada tahun 2011 dan 25,71% perusahaan pada tahun 2012.

Peneliti mengamati kondisi perusahaan-perusahaan non-keuangan yang selalu terdaftar pada Indeks kompas 100 dari tahun 2008 sampai dengan 2012 serta selalu membayar dividen setiap tahunnya. Hasil pengamatan dapat dilihat pada Tabel 1.2 sebagai berikut:

Tabel 1.2

Kondisi Keuangan Perusahaan yang Menjadi Sampel Penelitian Tahun Laba Ditahan

(Rp. 106) Total Assets (Rp. 106) DER TATO PBV 2007 6.894.005,80 19.293.276,73 1,01 1,08 6,14 2008 8.009.529,33 23.223.398,33 1,07 1,13 3,48 2009 10.151.866,67 25.350.988,40 0,91 1,05 5,08 2010 10.591.955,87 29.302.234,93 0,82 1,02 6,11 2011 14.868.038,67 35.456.063,60 0,77 1,04 5,88 2012 17.298.919,33 40.441.022,93 0,77 0,87 5,75 Sumber: ECFIN (2008, 2009, 2010, 2011, 2012, 2013) yang diolah kembali

Berikut ini adalah keterangan atau penjelasan tentang berbagai informasi yang tercantum pada Tabel 1.2:

1. Laba Ditahan, dan Total Assets untuk Tabel 1.2 adalah nilai rata-rata akhir tahun perusahaan yang menjadi sampel pada penelitian ini untuk tahun 2007, 2008, 2009, 2010, 2011, dan 2012. Laba Ditahan dan Total Assets dinyatakan dalam jutaan rupiah (Rp. 106).

2. DER adalah Debt to Equity Ratio, yaitu Total Debt dibagi Total Equity; TATO adalah Total Assets Turn Over, yaitu Net Sales dibagi dengan Total

8

Assets; PBV adalah Price to Book Value, yaitu Harga Saham akhir periode dibagi dengan Nilai Buku Saham.

3. Nilai DER, TATO, ROA, dan PBV untuk Tabel 1.1 adalah nilai rata-rata, dari perusahaan yang menjadi sampel dalam penelitian ini untuk tahun 2007, 2008, 2009, 2010, 2011, dan 2012.

Berdasarkan pada hasil pengamatan yang disajikan pada Tabel 1.2, selanjutnya dilakukan perbandingan kondisi keuangan perusahaan pada periode bersangkutan dengan kondisi keuangan perusahaan satu tahun sebelumnya untuk tahun 2008 sampai dengan tahun 2012. Hal ini dilakukan untuk mengetahui bagaimana implikasi dari pembayaran dividen itu terhadap perubahan total assets, juga beberapa kondisi keuangan perusahaan, seperti; tingkat debt to equity, total assets turn over, dan price to book value. Perbandingan ini juga bertujuan untuk mengetahui apakah sebagian keuntungan yang ditahan itu digunakan untuk menambah total assets ataukah untuk melunasi atau mengurangi hutang mereka, dan bagaimana pengaruhnya terhadap efisiensi dan nilai perusahaan.

Berdasarkan Tabel 1.2, untuk tahun 2008 dapat diketahui bahwa keuntungan yang diperoleh perusahaan digunakan untuk menambah total assets. Hal ini dapat dilihat dari adanya kenaikkan pada total assets dari rata-rata sebesar 19.293.273,73 juta rupiah untuk tahun 2007 menjadi rata-rata sebesar 23.223.398,33 juta rupiah untuk tahun 2008. Selain itu, pada tahun 2008 juga telah terjadi kenaikan DER dari rata-rata sebesar 1,01 pada tahun 2007 menjadi rata-rata sebesar 1,07 untuk tahun 2008. Keadaan itu menyebabkan penurunan nilai perusahaan yang diukur dengan price to book value (PBV). PBV turun dari rata-rata sebesar 6,14 kali pada tahun 2007 menjadi rata-rata sebesar 3,48 kali pada tahun 2008. Tetapi, keadaan ini ternyata diikuti dengan peningkatan dari tingkat efisiensi yang diukur dengan total asset turn over (TATO). TATO naik dari rata-rata sebesar 1,08 kali pada tahun 2007 menjadi rata-rata sebesar 1,13 kali pada tahun 2008. Data di atas, mengindikasikan bahwa penambahan total assets ternyata mampu meningkatkan efisiensi perusahaan namun dengan pembagian dividen oleh perusahaan ternyata direspon negatif oleh para investor. Hal ini terlihat dari turunnya nilai perusahaan yang tercermin dari turunnya PBV. Selain itu penggunaan hutang dalam melakukan investasi mampu mengurangi perilaku oportunistik manajerial yang tercermin dari meningkatnya efisiensi perusahaan yang diukur dari peningkatan TATO.

9

Berdasarkan Tabel 1.2, untuk tahun 2009 dapat diketahui bahwa keuntungan yang diperoleh perusahaan digunakan sebagian untuk menambah total assets dan sebagian lainnya untuk mengurangi hutang-hutang mereka. Hal ini dapat dilihat dari adanya kenaikkan pada total assets dari rata-rata sebesar 23.223.398,33 juta rupiah untuk tahun 2008 menjadi rata-rata sebesar 25.350.988,40 juta rupiah untuk tahun 2009. Selain itu, pada tahun 2009 juga telah terjadi penurunan DER dari rata-rata sebesar 1,07 pada tahun 2008 menjadi rata-rata sebesar 0,91 untuk tahun 2009. Keadaan itu diikuti dengan peningkatan nilai perusahaan yang diukur dengan price to book value (PBV). PBV naik dari rata-rata sebesar 3,48 kali pada tahun 2008 menjadi rata-rata sebesar 5,08 kali pada tahun 2009. Tetapi, keadaan ini ternyata tidak diikuti dengan peningkatan dari tingkat efisiensi yang diukur dengan total asset turn over (TATO). TATO turun dari rata sebesar 1,13 kali pada tahun 2008 menjadi rata-rata sebesar 1,05 kali pada tahun 2009. Data di atas, mengindikasikan bahwa adanya perilaku oportunistik dari para pengelola perusahaan, yaitu bahwa keuntungan diinvestasikan oleh para manajer pada aset yang kurang produktif, hal ini terlihat dari naiknya total assets tetapi terjadi penurunan efisiensi yang terlihat dari turunnya total asset turn over (TATO). Namun dengan dibagikannya dividen oleh perusahaan hal ini tetap direspon positif oleh para investor, hal ini terlihat dari naiknya nilai perusahaan yang tercermin dari naiknya nilai PBV.

Berdasarkan Tabel 1.2, untuk tahun 2010 dapat diketahui bahwa keuntungan yang diperoleh perusahaan digunakan sebagian untuk menambah total assets dan mengurangi hutang. Hal ini dapat dilihat dari adanya kenaikkan pada total assets dari rata-rata sebesar 25.350.988,40 juta rupiah untuk tahun 2009 menjadi rata-rata sebesar 29.302.234,93 juta rupiah untuk tahun 2010. Serta penurunan DER dari 0,91 pada tahun 2009 menjadi 0,82 pada tahun 2010. Keadaan tersebut diikuti dengan naiknya nilai perusahaan yang diukur dengan price to book value (PBV). PBV naik dari rata-rata 5,08 kali pada tahun 2009 menjadi 6,11 kali pada tahun 2010. Tetapi, keadaan ini ternyata tidak diikuti dengan peningkatan dari tingkat efisiensi yang diukur dengan total asset turn over (TATO). TATO turun dari rata-rata sebesar 1,05 kali pada tahun 2009 menjadi rata-rata sebesar 1,02 kali pada tahun 2010. Data di atas, mengindikasikan bahwa dilakukannya pembayaran dividen, telah direspon positif oleh para investor dengan naiknya PBV. Data tersebut, juga mengindikasikan adanya perilaku oportunistik dari para pengelola perusahaan, yaitu bahwa keuntungan

10

dinvestasikan oleh para manajer pada aset yang kurang produktif, hal ini terlihat dari naiknya total assets tetapi menjadikan turunnya total asset turn over (TATO) meskipun nilai perusahaan mengalami kenaikan.

Berdasarkan Tabel 1.2, dapat diketahui bahwa untuk tahun 2011 telah terjadi kenaikkan total assets dari rata-rata sebesar 29.302.234,93 juta rupiah untuk tahun 2010, meningkat menjadi rata-rata sebesar 35.456.063,60 juta rupiah untuk tahun 2011. DER menunjukkan penurunan dari rata-rata sebesar 0,82 untuk tahun 2010 menjadi rata-rata sebesar 0,77 untuk tahun 2011. Kondisi ini menunjukkan bahwa keuntungan perusahaan sebagian untuk mengurangi hutang perusahaan. Tingkat efisiensi yang ditunjukkan dengan total assets turn over menunjukkan kenaikan dari rata-rata sebesar 1,02 kali pada tahun 2010, naik menjadi rata-rata sebesar 1,04 kali pada tahun 2011. Namun, hal tersebut tidak diikuti kenaikan nilai perusahaan yang ditunjukkan dengan price to book value (PBV). PBV mengalami penurunan dari rata-rata sebesar 6,11 pada tahun 2010 menjadi rata-rata-rata-rata sebesar 5,88 pada tahun 2011. Data diatas mengindikasikan bahwa dilakukannya pembayaran dividen, telah direspon negatif oleh para investor dengan turunya PBV. Data di atas, juga mengindikasikan bahwa dengan dengan mengurangi jumlah hutang dapat meningkatkan efisiensi perusahaan dan mengurangi perilaku oportunistik manajerial.

Berdasarkan Tabel 1.2, untuk tahun 2012, dapat diketahui bahwa telah terjadi kenaikan total assets dari rata-rata sebesar 35.456.063,60 juta rupiah untuk tahun 2011 menjadi rata-rata sebesar 40.441.022,93 juta rupiah untuk tahun 2012. Selanjutnya, tidak ada peningkatan rata – rata DER dari tahun 2011. Terjadi penurunan total assets turn over dari rata-rata sebesar 1,04 kali untuk tahun 2011 menjadi rata-rata sebesar 0,87 kali untuk tahun 2012, dan telah terjadi penurunan nilai perusahaan yang ditunjukkan dengan naikya price to book value (PBV) dari rata-rata sebesar 5,88 kali pada tahun 2011 menjadi rata-rata sebesar 5,75 pada tahun 2012. Hal ini, mengindikasikan adanya perilaku oportunistik dari para pengelola perusahaan, yaitu bahwa keuntungan dan hutang diinvestasikan oleh para manajer pada aset yang kurang produktif, hal ini terlihat dari naiknya total assets tetapi menjadikan turunnya total asset turn over (TATO). Hal ini juga menunjukkan bahwa meskipun dengan dibayarkannya dividen oleh perusahaan, para investor tetap merespon negatif kondisi tersebut. Hal ini terlihat dari turunnya nilai perusahaan yang tercermin dari naiknya nilai PBV.

11

Berdasarkan latar belakang penelitian maka penelitian ini menganalisis pengaruh struktur corporate governance terhadap perilaku oportunistik manajerial dan kebijakan dividen serta dampaknya dalam upaya meningkatkan nilai perusahaan yang terdapat di Indonesia dengan menggunakan objek penelitian perusahaan-perusahaan non-keuangan yang selalu terdaftar di Indeks Kompas 100 pada tahun 2008 hingga 2012 serta membayarkan dividen setiap tahunnya. Penulis tertarik untuk melakukan penelitian dan mengkaji permasalahan yang tertuang dalam judul:

“PENGARUH CORPORATE GOVERNANCE TERHADAP PERILAKU

OPORTUNISTIK MANAJERIAL DAN KEBIJAKAN DIVIDEN SERTA DAMPAKNYA TERHADAP NILAI PERUSAHAAN”

1.3 Perumusan Masalah

Berdasarkan pada masalah yang telah dikemukakan sebelumnya, selanjutnya guna mendukung penelitian empiris, beberapa perumusan masalah diajukan untuk dikembangkan dalam penelitian ini, sebagai berikut:

1. Bagaimana pengaruh corporate governance yang diproksi oleh kepemilikan institusional, dewan komisaris independen dan jumlah dewan komisaris terhadap terhadap nilai perusahaan yang diproksi oleh Tobin’s q?

2. Bagaimana pengaruh corporate governance yang diproksi oleh kepemilikan institusional, dewan komisaris independen dan jumlah dewan komisaris terhadap perilaku oportunistik manajerial yang diproksi oleh debt to assets ratio?

3. Bagaimana pengaruh perilaku oportunistik manajerial yang diproksi oleh debt to assets ratio terhadap nilai perusahaan yang diproksi oleh Tobin’s q? 4. Bagaimana pengaruh corporate governance yang diproksi oleh kepemilikan

institusional, dewan komisaris independen dan jumlah dewan komisaris terhadap kebijakan dividen yang diproksi oleh dividend payout ratio?

5. Bagaimana pengaruh kebijakan dividen yang diproksi oleh dividend payout ratio terhadap terhadap nilai perusahaan yang diproksi oleh Tobin’s q? 1.4 Tujuan Penelitian

1.4.1 Tujuan Umum

Secara umum tujuan yang ingin dicapai dalam penelitian ini adalah memberikan bukti-bukti empiris mengenai pengaruh corporate governance terhadan

12

perilaku oportunistik manajerial dan kebijakan dividen serta dampaknya pada nilai perusahaan.

1.4.2 Tujuan Khusus

1 Menguji secara empiris pengaruh corporate governance yang diproksi oleh kepemilikan institusional, dewan komisaris independen dan jumlah dewan komisaris terhadap terhadap nilai perusahaan yang diproksi oleh Tobin’s q. 2 Menguji secara empiris pengaruh corporate governance yang diproksi oleh

kepemilikan institusional, dewan komisaris independen dan jumlah dewan komisaris terhadap perilaku oportunistik manajerial yang diproksi oleh debt to assets ratio.

3 Menguji secara empiris pengaruh perilaku oportunistik manajerial yang diproksi oleh debt to assets ratio terhadap nilai perusahaan yang diproksi oleh Tobin’s q.

4 Menguji secara empiris pengaruh corporate governance yang diproksi oleh kepemilikan institusional, dewan komisaris independen dan jumlah dewan komisaris terhadap kebijakan dividen yang diproksi oleh dividend payout ratio.

5 Menguji secara empiris pengaruh kebijakan dividen yang diproksi oleh dividend payout ratio terhadap terhadap nilai perusahaan yang diproksi oleh Tobin’s q.

1.5 Manfaat Penelitian

Hasil penelitian ini diharapkan mampu memberikan manfaat bagi para akademisi sebagai pengembangan ilmu pengetahuan maupun manfaat secara operasional bagi para praktisi

1.5.1 Manfaat Dalam Ilmu Pengetahuan

Penelitian ini diharapkan dapat memberikan kontribusi bagi ilmu pengetahuan terutama dalam kajian manajemen keuangan khususnya mengenai pengaruh corporate governance terhadap perilaku oportunistik manajemen dan kebijakan dividen yang diprediksi akan berdampak pada nilai perusahaan di pasar modal.

13 1.5.2 Manfaat Operasional Bagi Investor

Penelitian ini diharapkan dapat memberikan kontribusi pemikiran kepada para praktisi, seperti investor atau calon investor. Khususnya, hasil penelitian ini diharapkan dapat berguna sebagai bahan pertimbangan untuk membuat keputusan investasi dan juga sebagai bahan pertimbangan apakah kehadiran para investor selama ini cukup efektif dalam melakukan pengawasan terhadap perilaku oportunistik yang dilakukan oleh pihak manajemen.

1.6 Sistematika Penulisan

BAB I PENDAHULUAN: Menjelaskan latar belakang masalah, masalah penelitian, tujuan penelitian dan manfaat penelitian bagi pengembangan ilmu pengetahuan dan oprerasional. Pada latar belakang dipaparkan gambaran umum objek penelitian, corporate governance dan agency problem serta fenomena bisnis perusahaan-perusahaan non-keuangan yang terdaftar pada Indeks Kompas 100 yang kemudian dikaji sehingga dijadikan alasan untuk melakukan penelitian ini.

BAB II TINJAUAN PUSTAKA: Menyajikan landasan teori-teori dan penelitian-penelitian sebelumnya untuk membangun kerangka berfikir sebagai dasar perumusan hipotesis-hipotesis yang menjadi acuan dalam membangun model penelitian empiris.

BAB III METODE PENELITIAN: Menjelaskan tentang metode penelitian yang digunakan seperti desain penelitian, populasi dan sampel, definisi operasional dan pengukuran variabel, teknik pengumpulan data, teknik pengambilan sampel dan metode analisis data.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN: Digunakan untuk menyajikan dan menjelaskan distribusi sampel penelitian, gambaran umum data penelitian, proses dan pengolahan data, serta kesimpulan terhadap pengujian hipotesis penelitian untuk masing-masing sub model penelitian empiris yang dibangun. Selain itu digunakan juga untuk menyajikan pembahasan terhadap temuan-temuan hasil pengujian hipotesis penelitian.

BAB V KESIMPULAN DAN SARAN: Menyajikan kesimpulan hipotesis, kesimpulan penelitian dan permasalahan penelitian, keterbatasan penelitian dan agenda penelitian mendatang.