BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Tujuan di bentuknya Negara Republik Indonesia dalam pembukaan UU

1945 adalah melindungi segenap bangsa Indonesia dan untuk memajukan

kesejahteraan umum, mencerdaskan kehidupan bangsa, serta ikut melaksanakan

ketertiban dunia yang berdasarkan kemerdekaan, perdamaian abadi dan keadilan

social. Untuk mencapai tujuan Negara tersebut di susunlah pemerintahan secara

bertingkat mulai dari pusat sampai ke daerah. Hal ini sejalan dengan isi Pasal 18

UU Dasar 1945 menjelaskan bahwa Negara Kesatuan Republik Indonesia dibagi

atas daerah-daerah Provinsi dan daerah Provinsi itu dibagi atas Kabupaten dan

Kota yang masing-masing mempunyai pemerintahan mengatur dan mengurus

sendiri urusan pemerintahan menurut asas otonomi dan tugas pembatuan.

Dalam rangka mewujudkan tujuan negara sebagaimana yang diamanatkan

dalam pembukaan UU Dasar Republik Indonesia Tahun 1945, yaitu menciptakan

masyarakat yang adil dan makmur, maka disusunlah Pemerintahan Indonesia

sebagai Negara Kesatuan yang mempunyai 2 bentuk pemerintahan yaitu

pemerintahan pusat dan pemerintahan daerah. Dalam pasal 18 disebutkan wilayah

Indonesia di bagi atas wilayah provinsi dan provinsi dibagi kedalam Kabupaten

atau Kota.

Menjalankan otonomi seluas-luasnya, kecuali urusan pemerintahan yang

menjadi urusan Pemerintah, dengan tujuan meningkatkan kesejahteraan

masyarakat, pelayanan umum, dan daya saing daerah.Tugas-tugaspokok tersebut

dapat diringkas menjadi 3 (tiga) fungsi hakiki yaitu:pelayanan (service),

pemberdayaan (empowerment), dan pembangunan(development). Pelayanan akan

membuahkan keadilan dalam masyarakat,pemberdayaan akan mendorong

kemandirian masyarakat, dan pembangunanakan menciptakan kemakmuran dalam

masyarakat.

Pelaksanaan otonomi daerah sebagai konsekuaensi dilaksanakannya asas

desentralisasi memang telah banyak memberikan angin segar, terutama terhadap

daerah. Dengan dijalankan sistem desentralisasi ini berarti daerah diberikan

kewenangan yang luas untuk mengatur rumah tangganya secara otonom. Pada

hakikatnya tujuan dari keberadaan otonomi daerah ini adalah untuk memberi

peluang pada daerah untuk mengatur dan mengurus urusan-urusan pemerintahan

baik urusan wajib maupun urusan pilihan.

Pemerintahan Daerah sebagai penyeolenggara urusan pemerintahan, pada

hakekatnya “urusan pemerintahan” berdasarkan Undang-Undang Nomor 23 Tahun 2014 Tentang Pemerintahan Daerah telah diatur dan dinyatakan dengan

jelas, terdiri dari;

1. Urusan Absolut.

urusan Absolut ini merupakan urusan yang menjadi kewenangan multak

dari pemerintah pusat, dan tidak didistribusikan kepada daerah, hal ini

dikarenakan urusan absolut tersebut merupakan urusan yang sangat prinsip dan

mendasar dalam kehidupan berbangsa dan bernegara, sehingga perlu di atur dan

urusan absolut di Indonesia. Urusan absolut terdiri dari 6 urusan, yakni; urusan

politik luar negeri, agama, yustisi, moneter dan fiskal nasional, pertahanan dan

keamanan. (lihat pasal 10 ayat 1 Undang-Undang Nomor 23 Tahun 2014)

Pelaksanaan urusan absolut di daerah dilaksanakan melalui asas dekonsentrai dan

asas tugas pembantuan.Dalam penyelenggaraan urusan absolut pemerintah pusat

melaksanakan sendiri atau melimpahkan kewenanngan kepada instansi vertikal

atau kepada Gubenur sebagai wakil pemerintah pusat di daerah berdasarkan asas

dekonsentrasi.

2. Urusan Konkuren

Urusan konkuren merupakan urusan yang diserahkan oleh pemerintah

pusat kepada daerah melalui asas otonomi daerah dan.dilaksanakan dengan

prinsip otonomi yang seluas-luasnya dalam sistem dan prinsip Negara Kesatuan

Republik Indonesia.Urusan konkuren ini disebut juga dengan urusan bersama

(sebelumnya disebut dengan urusan otonomi daerah) sehingga ada sub urusan

yang menjadi kewenangan pemerintahan pusat, ada sub urusan yang menjadi

kewenangan pemerintah daerah provinsi dan sub urusan pemerintahan yang

menjadi kewenangan pemerintah daerah kabupaten/kota.

Urusan konkuren (bersama) terdiri dari urusan pemerintahan wajib dan

urusan pemerintahan pilihan, dan urusan pemerintahan wajib terdiri atas urusan

pemerintahan yang berkaitan dengan pelayanan dasar dan urusan pemerintahan

yang tidak berkaitan dengan pelayanan dasar (non pelayanan dasar) seperti yang

diatur pada pasal 11 undang-undang nomor 23 Tahun 2014, dengan rincian 24

urusan pemerintahan konkuren sebanyak 32 urusan. Selanjutnya dari 24 urusan

pemerintahan wajib ada 6 urusan dengan pelayanan dasar, dan 18 urusan non

pelayanan dasar. Pembagian urusan pemerintahan konkuren antara pemerintah

pusat dan daerah provinsi serta daerah kabupaten/kota didasarkan pada prinsip:

a. Akuntabilitas,

b. Efisiensi,

c. Eksternalitas

d. Kepentingan strategis nasional

3. Urusan Pemerintahan Umum

Urusan pemerintahan umum merupakan urusan pemerintahan yang tidak

termasuk dalam urusan absolut dan tidak termasuk dalam urusan konkuren atau

urusan otonomi daerah. Urusan pemerintahan umum meliputi;

a. Pembinaan wawasan kebangsaan dan ketahanan nasional dalam rangka

memantapkan pengamalan Pancasila, pelakasanaan Undang-Undang

Dasar Negara Republik Indonesia Tahun 1945, pelestarian Bhinneka

Tunggal Ika serta pemertahanan dan pemeliharaan keutuhan Negara

Kesatuan Republik Indonesia;

b. Pembinaan persatuan dan kesatuan bangsa;

c. Pembinaan kerukunan antarsuku dan intasuku, umat beragama, ras, dan

golongan lainnya guna mewujudkan stabilitas keamanan lokal, regional,

dan nasional;

d. Penanganan konflik sosial sesuai dengan ketentuan peraturan

e. Koordinasi pelaksanaan tugas antar instansi pemerintahan yang ada di

wilayah daerah provinsi dan wilayah daerah kabupaten/kota untuk

menyelesaikan permasalahan yang timbul dengan memperhatikan prinsip

demokrasi, hak asasi manusia, pemerataan, keadilan, keistimewaan dan

kekhususan, potensi serta keanekaragaman Daerah sesuai dengan

ketentuan peraturan perundang-undangan.

f. Pengembangan kehidupan demokrasi berdasarkan Pancasila.

g. Pelaksanaan semua urusan pemerintahan yang bukan merupakan

kewenangan daerah dan tidak dilaksanakan oleh intansi vertikal.

Urusan Pemerintahan umum dilaksanakan oleh Gubernur dan

Bupati/Walikota di wilayah kerjanya masing-masing.Untuk dapat melaksanakan

urusan pemerintahan umum tersebut maka Gubernur dan Bupati/Walikota dibantu

oleh instansi vertikal.Dalam melaksanakan urusan pemerintahan umum tersebut

Gubernur bertanggungjawab kepada Presiden melalui Menteri, dan

Bupati/Walikota bertanggungjawab kepada Menteri melalui Gubernur sebagai

wakil pemerintah. Selanjutnya, terkait dengan proses penyelenggaraan

pemerintahan daerah di Indonesia diperkuat dan diperjelas pada pasal 57 UU

Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, yang menyatakan bahwa;

“Penyelenggara pemerintahan daerah provinsi dan kabupaten/kota terdiri dari Kepala Daerah dan DPRD dan dibantu oleh perangkat daerah”.

Berdasarkan Undang-Undang diatas maka masalah Bea dan Cukai

termasuk dalam urusan absolut yang berkaitan denganfiskal nasional. Berdasarkan

Tata Kerja Instansi Vertikal Direktorat Jenderal dan Peraturan Menteri Keuangan

Nomor 74/PMK.01/2009 tanggal 08 April 2009 tentang hal yang sama menunjuk

Direktorat Jenderal Jenderal Bea dan Cukai melakukan perubahan tipologi untuk

mengoptimalkan fungsi dengan menyempurnakan tata kerja instansi vertical

organisasi Direktorat Jenderalm Jenderal Bea dan Cukai, untuk mencapai hal

tersebut pihak instansi terus berupaya meningkatkan mutu pelayanan, kualitas

sumber daya manusia serta menumbuhkan kembangkan kreativitas dan inovasi

baru sebagai upaya yang terbaik bagi pengguna jasa Direktorat Jenderal Jenderal

Bea dan Cukai.

Kantor Pengawasan dan Pelayanan (KPPBC) adalah instansi vertikal

Direktorat Jenderal Bea dan Cukai yang berada di bawah dan bertanggung jawab

kepada Kepala Kantor Wilayah. Tugas dan fungsi KPPBC Madya pada prinsipnya

sama dengan tugas dan fungsi yang ditetapkan pada KPPBC non Madya. Kantor

Pengawasan dan Pelayanan mempunyai tugas melaksanakan pengawasan dan

pelayanan kepabeanan dan cukai dalam daerah wewenangnya berdasarkan

Keputusan Menteri Keuangan No.557/KM.1/2017 tentang Uraian Jabatan

Struktural Instansi Vertikal dan Unit Pelaksana Teknis di Lingkungan Direktorat

Jenderal Bea dan Cukai. Selain kewajiban melaksanakan tugas sebagaimana

tersebut diatas, Kantor Pengawasan dan Pelayanan (KPPBC) juga mendapat

mandat untuk menyelenggarakan fungsi –fungsinya meliputi hal-hal sebagai

berikut:

a. pelaksanaan intelijen, patroli, penindakan, dan penyidikan di bidang

b. pengelolaan dan pemeliharaan sarana operasi, sarana komunikasi dan

senjata api.

c. pelaksanaan pelayanan teknis di bidang kepabeanan dan cukai.

d. pelaksanaan pemberian perijinan dan fasilitas di bidang kepabeanan dan

cukai.

e. pelaksanaan pemungutan dan pengadministrasian bea masuk,cukai, dan

pungutan negara lainnya yang dipungutoleh Direktorat Jenderal.

f. penerimaan, penyimpanan, pemeliharaan, dan pendistribusian dokumen

kepabeanan dan cukai.

g. pelaksanaan pengolahan data, penyajian informasi, dan laporan

kepabeanan dan cukai.

h. pengawasan pelaksanaan tugas dan evaluasi kinerja.

i. pelaksanaan administrasi Kantor Pengawasan dan Pelayanan Bea dan

Cukai.

Sumber daya manusia di dalam organisasi memegang peranan yang sangat

strategis dan menentukan. Disamping peranannya sebagai pengelola, sumber daya

manusia juga berperan sebagai penentu keberhasilan organisasi dalam mencapai

tujuan. Hal tersebut menunjukkan bahwa diperlukan manajemen yang efektif

terhadap sumber daya manusia agar tujuan organisasi dapat tercapai dengan

maksimal.

Manajemen sumber daya manusia pada prinsipnya diorientasikan pada

peningkatan kinerja. Kinerja merupakan suatu hal yang tidak dapat dipisahkan

dukungan sumber daya seperti, memberikan peralatan yang memadai sebagai

sarana untuk memudahkan pencapaian tujuan yang ingin dicapai dalam

pendampingan, bimbingan, pelatihan serta pengembangan akan lebih

mempermudah penilaian kinerja yang obyektif.

Pada dasarnya setiap instansi yang didirikan mempunyai harapan bahwa

kelak di kemudian hari akan mengalami perkembangan yang pesat di dalam

lingkup kegiatannya dan menginginkan terciptanya produktivitas yang tinggi

dalam bidang pekerjaannya. Untuk mewujudkan operasinya tersebut dibutuhkan

beberapa faktor produksi yaitu, tenaga kerja, modal, dan keahlian, dimana

keempat faktor tersebut tidak dapat berdiri sendiri, melainkan harus saling

mendukung untuk mencapai tujuan secara efektif dan efisisen dan diantara

keempat faktor utama tersebut faktor tenaga kerja atau manusia dalam hal ini

adalah pegawai, merupakan hal yang terpenting karena manusia merupakan

pemakai dan penggerak serta penentu dari semua aktivitas.Untuk mengetahui

jumlah pegawai Kantor Pengawasan dan Pelayanan Bea dan Cukai (KPPBC) Tipe

Tabel 1.1. Perkembangan Jumlah Pegawai Kantor Pengawasan dan Pelayanan Bea dan Cukai (KPPBC) Tipe Madya Pabean B Pekanbaru tahun 2005-2016

No. Tahun Jumlah Pegawai

1. 2005 80 2. 2006 80 3. 2007 82 4. 2008 84 5. 2009 87 6. 2010 87 7. 2011 90 8. 2012 93 9. 2013 93 10. 2014 95 11. 2015 95 12. 2016 99

Sumber : Kantor Pengawasan dan Pelayanan Bea dan Cukai (KPPBC) Tipe Madya Pabean B Pekanbaru, 2017

Berdasarkan tabel diatas dapat diketahui jumlah pegawai Kantor

Pengawasan dan Pelayanan Bea dan Cukai (KPPBC) Tipe Madya Pabean B

Pekanbaru yang setiap tahunnya mengalami peningkatan sesuai dengan kebutuhan

instansi dan perkembangan pekerjaan yang dilaksanakan.

Dari jumlah pegawai yang ada, KPPBC Tipe Madya Pabean B Pekanbaru

harus dapat memaksimalkan kerja pegawainya untuk dapat memperoleh kinerja

yang diharapakan sehingga peran KPPBC Tipe Madya Pabean B Pekanbaru

terhadap pembangunan negara dapat terlihat nyata, hal ini tidak luput dari peran

remunerasiuntuk memotivasi pegawainya agar bekerja maksimal.

Salah satu bentuk perhatian suatu instansi terhadap para pegawai yaitu

dengan menerapkan suatu strategi pemberian kompensasi dalam bentuk

remunerasi, hal ini dilakukan guna memacu kinerja dari para

pegawainya.Pemberian remunerasi merupakan imbalan yang diberikan kepada

Pemberian remunerasi sangat penting bagi pegawai guna merangsang seseorang

untuk melakukan pekerjaan melebihi apa yang diinginkan oleh organisasi.

Disamping itu pemberian remunerasi juga berfungsi sebagai penghargaan dari

pegawai yang telah melakukan suatu pekerjaan yang telah ditetapkan oleh

pimpinan.Remunerasi sebagai salah satu program reformasi birokrasi.

Pada awalnya remunerasi ini disebut sebagai Tunjangan Khusus

Pembinaan Keuangan Negara (TKPKN) adalah penghasilan selain gaji yang

diberikan kepada Pegawai Negeri Sipil (PNS) Kementrian Keuangan dan PNS

lain yang dipekerjakan atau diperbantukan di lingkungan Kementerian Keuangan.

TKPKN pertama kali dibayarkan pada tahun 1971 berdasarkan Keputusan

Presiden Nomor 15 Tahun 1971.Pada saat itu, TKPKN ditulis dengan ejaan

“Tundjangan Chusus Pembinaan Keuangan Negara” atau disingkat “TCPKN”. Orang biasa menyebutnya hanya dengan “Tundjangan Chusus” saja dengan singkatan “TC” [baca: te-se].

Pemberian tunjangan kinerja di Kementrian Keuangan telah di mulai

pelaksanaannya pada tahun di mulai yaitu tahun 2007 dengan label sebutan nama

istilah TKPKN (Tunjangan Khusus Pembinaan Keuangan Negara) berdasarkan

Kepmenkeu No. 289/KMK.01/02007. Dan hal ini berlanjut sampai dengan saat ini

dengan perubahan-perubahan keputusan Menteri Keuangan Indonesia yang tengah

menjabat ketika perberlakuan remunerasi ditetapkan.

Berdasarkan Keputusan Menteri Keuangan Nomor : 87/PMK.01/2008

mengenai Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal dan

tentang hal yang sama menunjuk Direktorat Jenderal Bea dan Cukai melakukan

perubahan tipologi untuk mengoptimalkan fungsi dengan menyempurnakan tata

kerja instansi vertikal organisasi Direktorat Jenderal Bea dan Cukai, untuk

mencapai hal tersebut pihak instansi terus berupaya meningkatkan mutu

pelayanan, kualitas sumber daya manusia serta menumbuh kembangkan

kreativitas dan inovasi baru sebagai upaya yang terbaik bagi pengguna jasa

Direktorat Jenderal Bea dan Cukai.

Berdasarkan Peraturan Menteri Negara PAN Nomor: PER/09/

M.PAN/5/2007 mengenai Pedoman Umum Penetapan Indikator Kinerja Utama di

Lingkungan Instansi Pemerintah. Serta Keputusan Dirjen Bea dan Cukai No.

KEP- 25/BC/2009 tentang Pengelolaan Indikator Kinerja Utama di Lingkungan

Direktorat Jenderal Bea dan Cukai, serta Kep-66/BC/2006 tanggal 14 Juni 2006

yang diubah dengan Kep-10/BC/2007 tanggal 18 Januari 2007, telah dibentuk

Tim Percepatan Reformasi Kebijakan Bidang Pelayanan Bea dan Cukai. Aturan

normatif tersebut menjadi payung hukum sekaligus dasar bagi peningkatan kinerja

pegawai di Direktorat Jenderal Bea dan Cukai.Salah satu kebijakan yang telah

diputuskan oleh Kementrian Keuangan dalam rangka reformasi birokrasi saat ini

adalah dengan diberikannya remunerasi bagi pegawai DJBC yang merupakan

bagian dari pegawai Kementrian Keuangan.Kepuasan dan kinerja Pegawai Negeri

Sipil (PNS) diharapkan meningkat setelah adanya pemberian remunerasi atau

kompensasi.

Pemberian remunerasi ini diharapkan dapat membentuk kondisi yang

dalam memberikan kontribusi terhadap suatu instansi.Motivasi merupakan

kemauan untuk memberikan upaya lebih untuk meraih tujuan organisasi, yang

disebabkan oleh kemauan untuk memuaskan kebutuhan individual (Robbins,

2007:52).

Kantor Pengawasan dan Pelayanan Bea dan Cukai (KPPBC) Tipe Madya

Pabean B Pekanbaru tengah berbenah dalam rangka memperbaiki kinerjanya.

Usaha yang dilakukan dalam rangka peningkatan kinerja KPPBC Tipe Madya

Pabean B Pekanbaru seiring dengan reformasi birokrasi yang dicanangkan oleh

Departemen Keuangan meliputi 4 (empat) pilar utama, yaitu: penataan organisasi,

perbaikan proses bisnis, peningkatan sumber daya manusia dan perbaikan

remunerasi.

Perbaikan remunerasi juga telah diberlakukan di KPPBC Tipe Madya

Pabean B Pekanbaru sejak dikeluarkannya Keputusan Menteri Keuangan

No.SR-47/BC.01/2016 tentang Pelaksanaan Pembayaran Tunjangan Tambahan Unsur

TKPKN berdasarkan nilai kinerja pegawai sedangkan untuk Gaji Pokok masih

mengacu pada sistem lama sesuai dengan Peraturan Pemerintah Republik

Indonesia Nomor 15 tahun 2012 tentang Perubahan Keempat belas Atas Peraturan

Pemerintah Nomor 7 Tahun 1977 tentang Peraturan Gaji Pegawai Negeri Sipil

dimana besaran gaji pokok ditentukan berdasarkan Golongan, Pangkat, dan Masa

Kerja Pegawai Negeri Sipil (PNS).

TKPKN diberikan kepada pegawai KPPBC Tipe Madya Pabean B

Pekanbaru berdasarkan peringkat jabatan yang telah ditentukan atau berdasarkan

Madya Pabean B Pekanbaru berdasarkan peringkat jabatan yang telah ditentukan.

Nilai TKPKN bagi pegawai pelaksana diatur dengan Peraturan Menteri Keuangan

Nomor : 190/PMK.01/2008 tentang Pedoman Penetapan, Evaluasi, Penilaian,

Kenaikan dan Penurunan Jabatan dan Peringkat Bagi Pemangku Jabatan

Pelaksana di lingkungan Departemen Keuangan. Berikut dapat dilihat

perbandingan pemberian tunjangan kinerja awal pemberlakuan pemberian

remunerasi tahun 2007 dan perkembangan pemberian remunerasi tahun 2016,

sebagai berikut :

Tabel 1.2. Pembagian Tunjangan Kinerja pada Lingkungan Kementrian Keuangan No Kelas Jabatan Tunjangan Kinerja Tahun 2016 Tunjangan Kinerja Tahun 2007 Kenaikan % 1 2 3 4 5 6 1. 27 Rp. 46.950.000 Rp. 46.950.000 - - 2. 26 Rp. 41.550.000 Rp. 41.550.000 - - 3. 25 Rp. 36.770.000 Rp. 36.770.000 - - 4. 24 Rp. 32.540.000 Rp. 32.540.000 - - 5. 23 Rp. 24.100.000 Rp. 24.100.000 - - 6. 22 Rp. 21.330.000 Rp. 21.330.000 - - 7. 21 Rp. 18.880.000 Rp. 18.880.000 - - 8. 20 Rp. 16.700.000 Rp. 16.700.000 - - 9. 19 Rp. 13.670.000 Rp. 12.370.000 Rp. 1.300.000 11% 10. 18 Rp. 12.370.000 Rp. 10.760.000 Rp. 1.610.000 15% 11. 17 Rp. 10.947.000 Rp. 9.360.000 Rp.1.587.000 17% 12. 16 Rp. 8.458.000 Rp. 6.930.000 Rp. 1.528.000 22% 13. 15 Rp. 7.474.000 Rp. 6.030.000 Rp.1.444.000 24% 14. 14 Rp. 6.349.000 Rp. 5.240.000 Rp. 1.109.000 21% 15. 13 Rp. 5.079.000 Rp. 4.370.000 Rp. 709.000 16% 16. 12 Rp. 4.837.000 Rp. 3.800.000 Rp.1.037.000 27% 17. 11 Rp. 4.607.000 Rp. 3.450.000 Rp.1.157.000 34% 18. 10 Rp. 4.388.000 Rp. 3.140.000 Rp.1.248.000 40% 19. 9 Rp. 4.179.000 Rp. 2.850.000 Rp.1.329.000 47%

20. 8 Rp. 3.980.000 Rp. 2.550.000 Rp.1.430.000 56% 21. 7 Rp. 3.864.000 Rp. 2.360.000 Rp.1.504.000 64% 22. 6 Rp. 3.611.000 Rp. 2.140.000 Rp.1.471.000 69% 23. 5 Rp. 3.375.000 Rp. 1.950.000 Rp.1.425.000 73% 24. 4 Rp. 3.154.000 Rp. 1.770.000 Rp.1.384.000 78% 25. 3 Rp. 2.948.000 Rp. 1.610.000 Rp.1.338.000 83% 26. 2 Rp. 2.755.000 Rp. 1.460.000 Rp.1.295.000 89% 27. 1 Rp. 2.575.000 Rp. 1.330.000 Rp.1.245.000 94%

Sumber : Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Pekanbaru

Dari tabel diatas dapat diketahui bahwa pada tahun 2007 kompenen

remunerasi hanya diberikan tunjangan kinerja dan besar tunjangan kinerja pada

tahun 2007 mengalami peningkatan pada tahun 2016 terutama dimulai pada kelas

jabatan 19 sampai kelas jabatan 1. Kemudian pada tahun 2016, dalam pembagian

remunerasi diberikan dua jenis tunjangan yaitu tunjangan kinerja dan tunjangan

tambahan. Hal ini sesuai dengan Keputusan Menteri Keuangan Nomor

741/KMK.01/2016 tentang peringkat jabatan structural dan peringkat jabatan

fungsional di Lingkungan Kementrian Keuangan serta Kepmenkeu No.

1104/KMK.01/2015 tentang jabatan dan peringkat bagi pelaksanaan di

Lingkungan Kemenku. Berikut dapat dilihat pembagian tunjangan kinerja dan

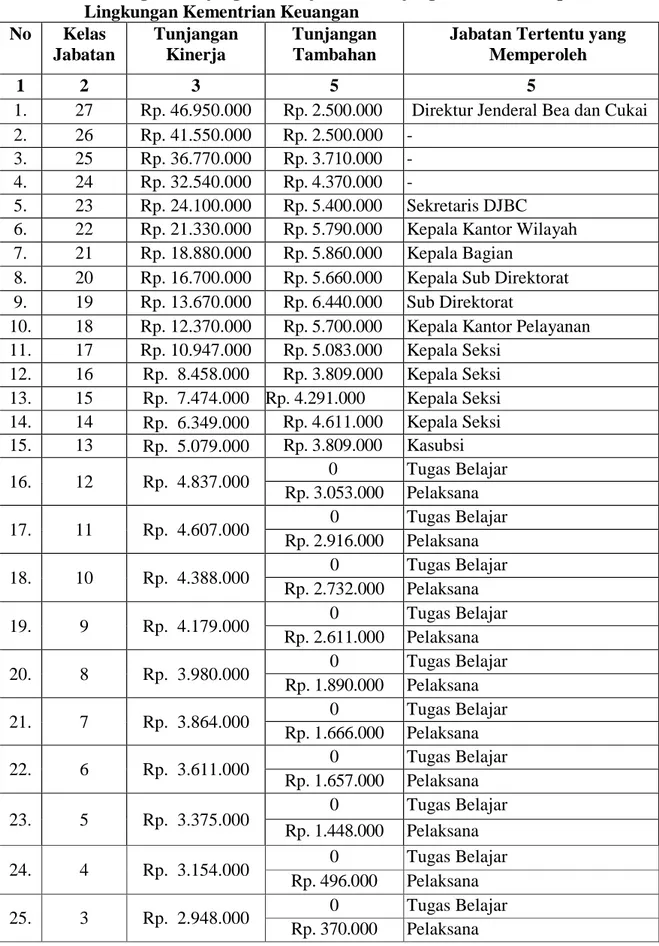

Tabel 1.3. Pembagian tunjangan kinerja dan Tunjangan Tambahan pada Lingkungan Kementrian Keuangan

No Kelas Jabatan Tunjangan Kinerja Tunjangan Tambahan

Jabatan Tertentu yang Memperoleh

1 2 3 5 5

1. 27 Rp. 46.950.000 Rp. 2.500.000 Direktur Jenderal Bea dan Cukai

2. 26 Rp. 41.550.000 Rp. 2.500.000 -

3. 25 Rp. 36.770.000 Rp. 3.710.000 -

4. 24 Rp. 32.540.000 Rp. 4.370.000 -

5. 23 Rp. 24.100.000 Rp. 5.400.000 Sekretaris DJBC

6. 22 Rp. 21.330.000 Rp. 5.790.000 Kepala Kantor Wilayah

7. 21 Rp. 18.880.000 Rp. 5.860.000 Kepala Bagian

8. 20 Rp. 16.700.000 Rp. 5.660.000 Kepala Sub Direktorat

9. 19 Rp. 13.670.000 Rp. 6.440.000 Sub Direktorat

10. 18 Rp. 12.370.000 Rp. 5.700.000 Kepala Kantor Pelayanan

11. 17 Rp. 10.947.000 Rp. 5.083.000 Kepala Seksi 12. 16 Rp. 8.458.000 Rp. 3.809.000 Kepala Seksi 13. 15 Rp. 7.474.000 Rp. 4.291.000 Kepala Seksi 14. 14 Rp. 6.349.000 Rp. 4.611.000 Kepala Seksi 15. 13 Rp. 5.079.000 Rp. 3.809.000 Kasubsi 16. 12 Rp. 4.837.000 0 Tugas Belajar Rp. 3.053.000 Pelaksana 17. 11 Rp. 4.607.000 0 Tugas Belajar Rp. 2.916.000 Pelaksana 18. 10 Rp. 4.388.000 0 Tugas Belajar Rp. 2.732.000 Pelaksana 19. 9 Rp. 4.179.000 0 Tugas Belajar Rp. 2.611.000 Pelaksana 20. 8 Rp. 3.980.000 0 Tugas Belajar Rp. 1.890.000 Pelaksana 21. 7 Rp. 3.864.000 0 Tugas Belajar Rp. 1.666.000 Pelaksana 22. 6 Rp. 3.611.000 0 Tugas Belajar Rp. 1.657.000 Pelaksana 23. 5 Rp. 3.375.000 0 Tugas Belajar Rp. 1.448.000 Pelaksana 24. 4 Rp. 3.154.000 0 Tugas Belajar Rp. 496.000 Pelaksana 25. 3 Rp. 2.948.000 0 Tugas Belajar Rp. 370.000 Pelaksana

No Kelas Jabatan Tunjangan Kinerja Tunjangan Tambahan

Jabatan Tertentu yang Memperoleh

26. 2 Rp. 2.755.000 0 Tugas Belajar

Rp. 210.000 Pelaksana

27. 1 Rp. 2.575.000 0 Tugas Belajar

Rp. 170.000 Pelaksana

Sumber : Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Pekanbaru

Tunjangan kinerja diberikan kepada pegawai yang mempunyai jabatan

tertentu di lingkungan Kemenkeu setiap bulan sesuai dengan kelas jabatan dengan

memperhitungkan capaian kinerja pegawai tersebut.Tunjangan kinerja tidak dapat

diberikan kepada :

1. Pegawai yang tidak mempunyai jabatan tertentu

2. Pegawai yang diberhentikan untuk sementara atau dinonaktifkan

3. Pegawai yang diberhentikan dari jabatan organiknya dengan diberikan

uang tunggu (belum diberhentikan sebagai PNS)

4. Pegawai yang diperbantukan/dipekerjakan pada badan/instansi lain di luar

Kemenkeu

5. Pegawai yang diberikan CDLTN atau dalam bebas tugas untuk menjalani

masa persiapan pensiun

6. Pegawai pada Badan Layanan Umum yang telah mendapatkan remunerasi

sebagaimana diatur PP No 74 Tahun 2012

Selain perbedaan nominal remunasi yang diberikan juga terdapat potongan

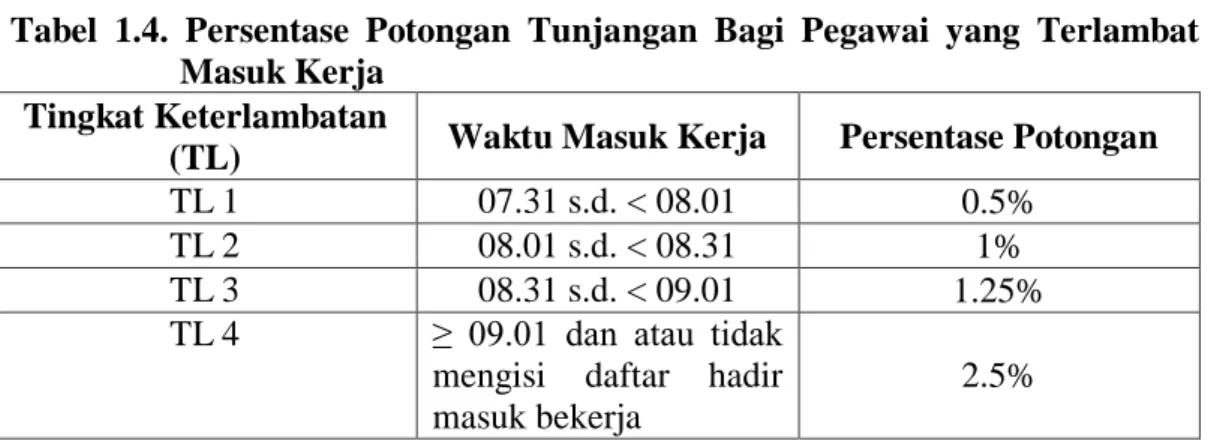

a. Potongan Tunjangan Bagi Pegawai yang Terlambat Masuk Kerja

Tabel 1.4. Persentase Potongan Tunjangan Bagi Pegawai yang Terlambat Masuk Kerja

Tingkat Keterlambatan

(TL) Waktu Masuk Kerja Persentase Potongan

TL 1 07.31 s.d. < 08.01 0.5%

TL 2 08.01 s.d. < 08.31 1%

TL 3 08.31 s.d. < 09.01 1.25%

TL 4 ≥ 09.01 dan atau tidak

mengisi daftar hadir masuk bekerja

2.5%

b. Potongan Tunjangan Bagi Pegawai yang Pulang Sebelum Waktunya

Tabel 1.5. Persentase Potongan Tunjangan Bagi Pegawai yang Pulang Sebelum Waktunya

Tingkat Keterlambatan

(TL) Waktu Masuk Kerja Persentase Potongan

PSW 1 16.31 s.d. < 17.00 0.5%

PSW 2 16.01 s.d. < 16.31 1%

PSW 3 15.31 s.d. < 16.01 1.25%

PSW 4 ≥ 15.31 dan atau tidak

mengisi daftar hadir masuk bekerja

2.5%

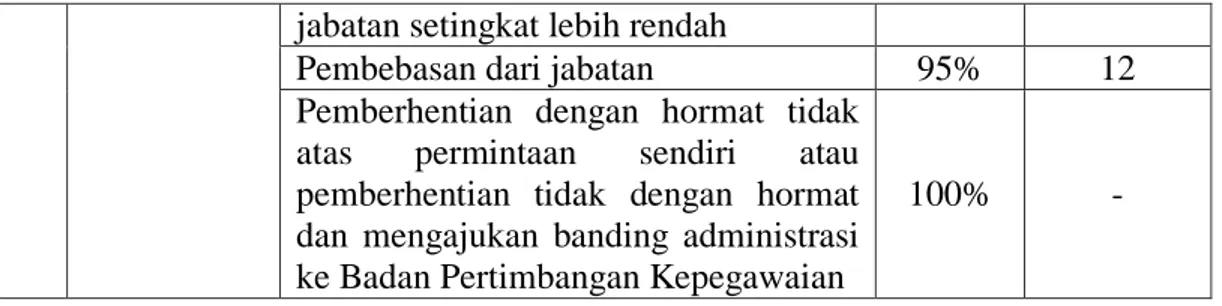

c. Potongan Tunjangan Karena Pelanggaran Terkait Hukuman Disiplin

Tabel 1.6. Persentase Potongan Tunjangan Karena Pelanggaran Terkait Hukuman Disiplin

No Jenis Hukuman

Disiplin

Hukuman Disiplin Besar Pot. Lama Hukdis (bulan) 1. Ringan Teguran lisan 25% 2 Teguran tertulis 25% 3

Pernyataan tidak puas secara tertulis 25% 6

2. Sedang

Penundaan kenaikan gaji berkala

selama 1 (satu) tahun 50% 6

Penundaan kenaikan pangkat selama 1

(satu) tahun 50% 6

Penurunan pangkat setingkat lebih

rendah selama 1 (satu) tahun 50% 12

3. Berat

Penurunan pangkat setingkat lebih

rendah selama 3 (tiga) tahun 85% 12

jabatan setingkat lebih rendah

Pembebasan dari jabatan 95% 12

Pemberhentian dengan hormat tidak

atas permintaan sendiri atau

pemberhentian tidak dengan hormat dan mengajukan banding administrasi ke Badan Pertimbangan Kepegawaian

100% -

d. Potongan Tunjangan Dalam Hal Cuti

Tabel 1.7. Persentase Potongan Tunjangan Dalam Hal Cuti No. Jenis Cuti

Minimal (Jumlah Hari) Maksimal (jumlah Hari) Besar Pot. Keterangan 1. Cuti Tahunan 3 - 0%

Cuti tahunan pada tahun berjalan yang kemudian menjalani cuti besar pada tahun yang sama maka tunjangan yang sudah

dibayarkan harus

dikembalikan

2. Cuti Alasan Penting

- 3 0%

Orang tua, istri/suami, anak dan atau saudara kandung meninggal dunia

- 2 0% Mertua dan atau menantu

meninggal dunia

3. Cuti Sakit

- 2 2.5%

Tidak menjalani rawat inap

Disertai surat keterangan dokter

- 25 0%

Rawat inap

Disertai surat keterangan + fotocopy rincian biaya rawat inap

- - 2.5%

Rawat jalan setelah selesai menjalani rawat inap

Dibuktikan dengan surat keterangan dokter

- 5 0%

Wanita yang mengalami gugur kandungan tetapi tidak menjalani rawat inap

keterangan dokter

4. Cuti

Bersalin

- 5 0%

Persalinan yang pertama s.d ketiga sejak diangkat sebagai CPNS

Untuk hari berikutnya

dikenakan potongan

sebesar 2.5%

- - 5%

Persalinan yang keempat dan seterusnya sejak diangkat sebagai CPNS

5. Cuti Besar - - 5% -

Fenomena yang dihadapi Kantor Pengawasan dan Pelayanan Bea dan

Cukai Tipe Madya Pabean B Pekanbaru berdasarkan hasil pengamatan langsung

terlihat adanya peningkatan kinerja pegawai setelah diberlakukannya remunerasi

untuk semua pegawai sehingga pegawai dapat lebih termotivasi dalam bekerja.

Nawawi (dalam Retnaningsih, 2007:24) menyatakan bahwa kegiatan

peningkatan kinerja produktivitas dimulai dengan upaya menumbuhkan dorongan

atau motivasi supaya sukses dalam melaksanakan pekerjaan berdasarkan

kesadaran personel yang bersangkutan.

Pegawai memberikan kinerja yang baik untuk kemajuan instansi,

sedangkan instansi memberikan motivasi, kesempatan yang sama setiap pegawai

untuk berkembang, dan pemberian remunerasi yang sesuai atas kinerja yang telah

diberikan pegawai terhadap instansi. Remunerasi itu sendiri merupakan imbalan

atau balas jasa yang diberikan instansi kepada tenaga kerja sebagai akibat dari

prestasi yang telah diberikannya dalam rangka mencapai tujuan instansi.

Pengertian ini mengisyaratkan bahwa keberadaannya di dalam suatu organisasi

instansi tidak dapat diabaikan begitu saja. Sebab, akan terkait langsung dengan

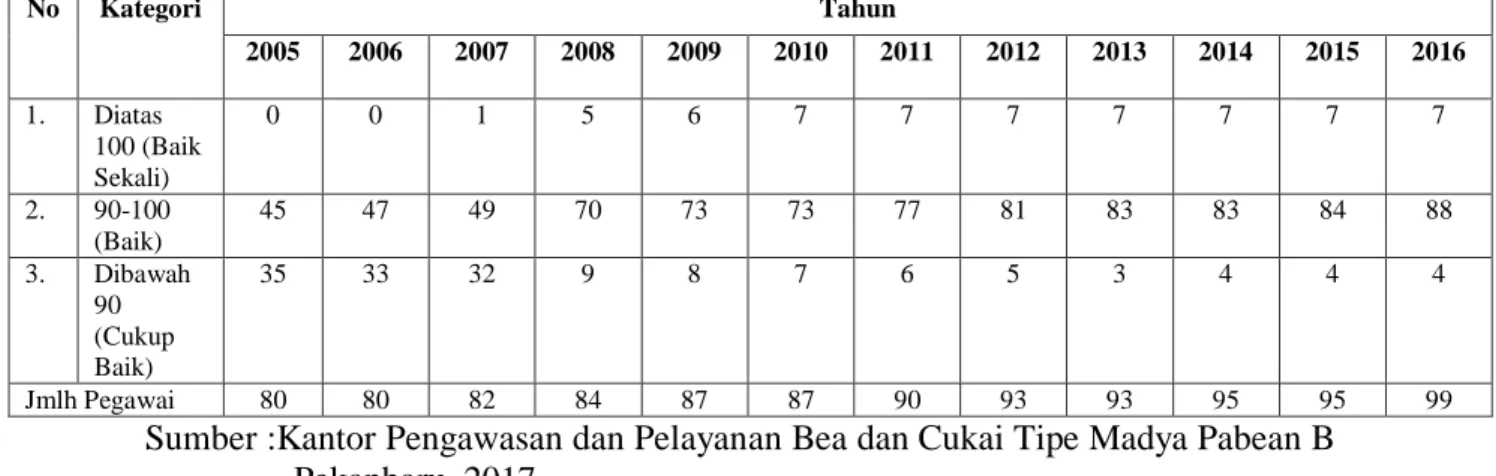

Berikut dapat dilihat perkembangan kinerja pegawai pada Kantor

Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Pekanbaru

tahun 2005 sampai 2016, yaitu :

Tabel 1.8. Perkembangan Kinerja Pegawai pada Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Pekanbaru tahun 2005 sampai 2016 No Kategori Tahun 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 1. Diatas 100 (Baik Sekali) 0 0 1 5 6 7 7 7 7 7 7 7 2. 90-100 (Baik) 45 47 49 70 73 73 77 81 83 83 84 88 3. Dibawah 90 (Cukup Baik) 35 33 32 9 8 7 6 5 3 4 4 4 Jmlh Pegawai 80 80 82 84 87 87 90 93 93 95 95 99

Sumber :Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Pekanbaru, 2017

Berdasarkan data diatas diketahui adanya peningkatan kinerja pegawai yang

dinilai melalui NKP K3 yang menjadi dasar untuk memperoleh tunjangan

tambahan unsur TKPKN berdasarkan NKP (Nilai Kinerja Pegawai) yang

dibayarkan secara Tahunan terutama setelah diberlakukannya pemberian

remunerasi. Peningkatan kinerja bagi pegawai tidak terlepas dari rangsangan

maupun motivasi dari pegawai itu sendiri atau dari eksternal. Dalam hal ini baik

secara langsung maupun tidak langsung remunerasi merupakan salah satu

pendorong semangat kerja dan produktivitas kerja pegawai, dengan

memanfaatkan dan menggunakan serta memaksimalkan sumber daya yang

dimiliki yang didukung budaya organisasi yang tepat diharapkan dapat

tercapainya kinerja yang optimal. Remunerasi diharapkan mampu memberikan

giat.Disamping memotivasi, peranan remunerasi sangat penting dalam rangka

menciptakan kinerja yang tinggi.Hal ini disebabkan karena setiap pegawai

mempunyai kebutuhan-kebutuhan dan harapan yang berbeda-beda.

Dari latar belakang tersebut dan fenomena yang peneliti dapatkan selama

observasi, maka penulis mengambil judul “Pengaruh Remunerasi Terhadap

Kinerja Pegawai Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Pekanbaru”

1.2. Rumusan Masalah

Berdasarkan permasalahan diatas maka dapat dirumuskan masalah

penelitian yaitu : apakah remunerasi berpengaruh terhadap kinerja pegawai

Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B

Pekanbaru.

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini untuk :

a. Untuk mengetahui remunerasi dan kinerja pegawai Kantor Pengawasan

dan Pelayanan Bea dan Cukai Tipe Madya Pabean B Pekanbaru.

b. Untuk mengetahui pengaruh remunerasi terhadap kinerja pegawai Kantor

Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B

1.4. Manfaat Penelitian

Sedangkan kegunaan penelitian ini antara lain :

a. Sebagai bahan pertimbangan dan telaah/masalah bagi pihakKantor

Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean B

Pekanbaru dalam peningkatan kinerja pegawai.

b. Sumber informasi bagi pihak yang berkepentingan dalam meningkatkan

kinerja pegawai melalui pemberian remunerasi.

c. Hasil penelitian ini dilakukan agar dapat bermanfaat dalam bidang ilmu

pengetahuan khususnya ilmu administrasi publik dan bisa menjadi bahan

pertimbangan dalam penelitian-penelitian yang mempunyai kesamaan