59

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1. Analisis Deskriptif

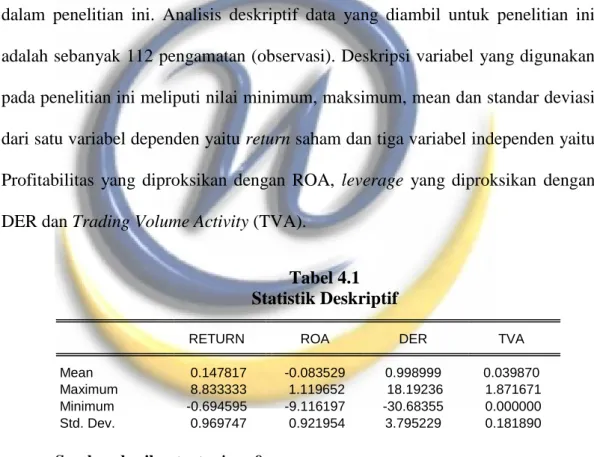

Analisis deskriptif menggambarkan karakter sampel yang digunakan dalam penelitian ini. Analisis deskriptif data yang diambil untuk penelitian ini adalah sebanyak 112 pengamatan (observasi). Deskripsi variabel yang digunakan pada penelitian ini meliputi nilai minimum, maksimum, mean dan standar deviasi dari satu variabel dependen yaitu return saham dan tiga variabel independen yaitu Profitabilitas yang diproksikan dengan ROA, leverage yang diproksikan dengan DER dan Trading Volume Activity (TVA).

Tabel 4.1 Statistik Deskriptif

RETURN ROA DER TVA

Mean 0.147817 -0.083529 0.998999 0.039870

Maximum 8.833333 1.119652 18.19236 1.871671

Minimum -0.694595 -9.116197 -30.68355 0.000000

Std. Dev. 0.969747 0.921954 3.795229 0.181890

Sumber: hasil output eviews 8

Hasil statistik deskriptif pada tabel 4.1 diatas dapat dijelaskan sebagai berikut:

1. Return Saham

Nilai rata-rata (mean) return saham sebesar 0.147817 lebih kecil dari Standar deviasi 0.969747. Hal tersebut menunjukkan variabilitas data yang

tinggi untuk variabel return saham pada sampel atau dapat dikatakan memiliki simpangan yang besar dan menunjukkan persebaran data yang kurang baik. Nilai maksimum sebesar 8.833333 merupakan nilai return yang paling tinggi oleh Kioson Komersial Indonesia Tbk pada tahun 2017. Nilai minimum sebesar -0.694595 yang dimiliki oleh Matahari Putra Prima Tbk pada tahun 2017.

2. Profitabilitas

Nilai rata-rata (mean) profitabilitas sebesar -0.083529 lebih kecil dari standar deviasi 0.921954. Hal ini menunjukkan variabilitas data yang tinggi untuk variabel profitabilitas pada sampel atau dapat dikatakan memiliki simpangan yang besar dan menunjukkan persebaran data yang kurang baik. Nilai maksimum sebesar 1.119652 merupakan nilai profitabilitas yang paling tinggi oleh Skybee Tbk pada tahun 2016. Nilai minimum sebesar -9.116197 yang dimiliki oleh Global Teleshop Tbk pada tahun 2015.

3. Leverage

Nilai rata-rata (mean) leverage sebesar 0.998999 lebih kecil dari standar deviasi 3.795229. Hal ini menunjukkan variabilitas data yang tinggi untuk variabel leverage pada sampel atau dapat dikatakan memiliki simpangan yang besar dan menunjukkan persebaran data yang kurang baik. Nilai maksimum sebesar 18.19236 merupakan nilai leverage yang paling tinggi oleh Matahari Department Store Tbk pada tahun 2014. Nilai minimum sebesar -30.68355 yang dimiliki oleh Kioson Komersial Indonesia Tbk pada tahun 2017.

4. Trading Volume Activity (TVA)

Nilai rata-rata (mean) TVA sebesar 0.039870lebih kecil dari standar deviasi 0.181890. Hal ini menunjukkan variabilitas data yang tinggi untuk variabel TVA pada sampel atau dapat dikatakan memiliki simpangan yang besar dan menunjukkan persebaran data yang kurang baik. Nilai maksimum sebesar 1.871671merupakan nilai TVA yang paling tinggi oleh Rimo Internasional lestari Tbk pada tahun 2013

.

Nilai minimum sebesar 0.000000yang dimiliki oleh Duta Intidaya Tbk tahun 2016, Electronic City Indonesia Tbk tahun 2013, Kioson Komersial Indonesia Tbk tahun 2017, Kokoh Inti Arebama Tbk tahun 2013, M Cash Integrasi Tbk tahun 2017, Mitra Komunikasi Nusantara Tbk tahun 2015, Skybee Tbk tahun 2016-2017, Rimo International Lestari Tbk tahun 2016-2017, dan Trikomsel Oke Tbk tahun 2013 & 2017.

4.1.2. Uji Data Panel

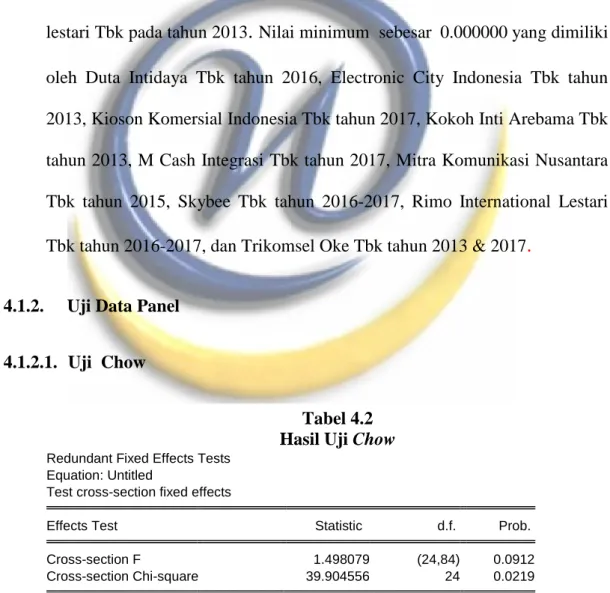

4.1.2.1. Uji Chow

Tabel 4.2 Hasil Uji Chow

Redundant Fixed Effects Tests Equation: Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 1.498079 (24,84) 0.0912

Cross-section Chi-square 39.904556 24 0.0219

Dari tabel diatas dapat dilihat bahwa nilai Prob. Cross-Section F sebesar 0.0912> 0,05 maka sesuai dengan kriteria yang ditentukan yaitu menolak Ha dan

tidak berhasil menolak H0 yang berarti bahwa model common effect lebih baik

dari fixed effect.

4.1.3. Uji Asumsi Klasik

Data yang akan digunakan dalam model regresi harus memenuhi beberapa uji asumsi klasik. Uji asumsi klasik bertujuan untuk memberikan kepastian bahwa persamaan regresi atau model regresi yang digunakan mempunyai ketepatan dalam estimasi, tidak bias dan konsisten. Uji asumsi klasik yang digunakan dalam penelitian ini yaitu, uji normalitas, uji multikoleniaritas dan uji heteroskedastisitas.

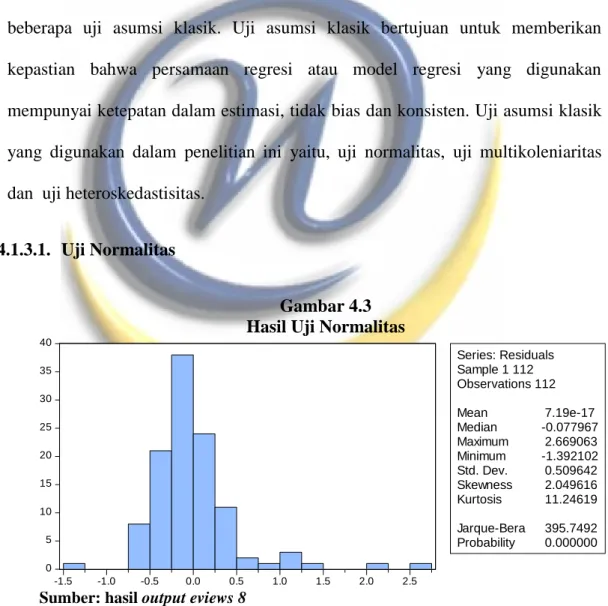

4.1.3.1. Uji Normalitas

Gambar 4.3 Hasil Uji Normalitas

0 5 10 15 20 25 30 35 40 -1.5 -1.0 -0.5 0.0 0.5 1.0 1.5 2.0 2.5 Series: Residuals Sample 1 112 Observations 112 Mean 7.19e-17 Median -0.077967 Maximum 2.669063 Minimum -1.392102 Std. Dev. 0.509642 Skewness 2.049616 Kurtosis 11.24619 Jarque-Bera 395.7492 Probability 0.000000

Sumber: hasil output eviews 8

Hasil yang tersaji pada gambar 4.4 dapat disimpulkan bahwa data tidak terdistribusi normal, karena nilai probabilitas Jarque-Bera sebesar 0,0000 lebih

kecil dari 0,05. Meskipun data tidak terdistribusi normal, data tersebut dapat digunakan untuk penelitian lebih lanjut, sebagaimana dikemukakan oleh Ghozali & Ratmono (2013) yang mengatakan bahwa jika data observasi (n) ≥ 100, maka data dianggap sudah terdistribusi normal.

4.1.3.2. Uji Multikoleniaritas

Tabel 4.4

Hasil Uji Multikoleniaritas

Variance Inflation Factors Date: 05/01/19 Time: 07:34 Sample: 1 112

Included observations: 112

Coefficient Uncentered Centered

Variable Variance VIF VIF

C 0.003576 1.500510 NA

ROA 0.002880 1.026189 1.017760

DER 0.000391 2.502394 2.338879

TVA 0.171677 2.476172 2.361678

Sumber: hasil output eviews 8

Berdasarkan hasil yang tersaji pada tabel 4.5 di atas, dapat disimpulkan model regresi yang akan dibentuk terbebas dari multikolinearitas, dikarenakan ketiga variabel bebas memiliki nilai Centered VIF yang kurang dari 10.

4.1.3.3. Uji Heteroskedastisitas

Tabel 4.5

Hasil Uji Heteroskedastisitas

Heteroskedasticity Test: Breusch-Pagan-Godfrey

F-statistic 1.680940 Prob. F(3,108) 0.1754

Obs*R-squared 4.996300 Prob. Chi-Square(3) 0.1721 Scaled explained SS 20.93369 Prob. Chi-Square(3) 0.0001

Berdasarkan hasil di atas, dapat disimpulkan bahwa model regresi yang akan dibentuk telah terbebas dari gejala heteroskedastisitas dikarenakan nilai prob. chi-square yang dihasilkan sebesar 0.1721> 0,05.

4.1.3.4. Regresi Data Panel

Berdasarkan hasil pengolahan data menggunakan program eviews 8, diperoleh hasil sebagai berikut:

Tabel 4.6

Regresi Data Panel Model Common Effect

Sumber: hasil output eviews 8

Berdasarkan hasil perhitungan regresi, diketahui bahwa model regresi yang tebentuk adalah model common effect. Persamaan regresi yang akan dibentuk adalah sebagai berikut:

Dependent Variable: RETURN Method: Panel Least Squares Date: 05/01/19 Time: 07:38 Sample: 2013 2017

Periods included: 5

Cross-sections included: 25

Total panel (unbalanced) observations: 112

Variable Coefficient Std. Error t-Statistic Prob.

C 0.096830 0.059803 1.619143 0.1083

ROA 0.135265 0.053662 2.520685 0.0132

DER -0.067111 0.019761 -3.396034 0.0010

TVA 3.243842 0.414339 7.828963 0.0000

R-squared 0.723806 Mean dependent var 0.147817

Adjusted R-squared 0.716134 S.D. dependent var 0.969746 S.E. of regression 0.516672 Akaike info criterion 1.552243 Sum squared resid 28.83057 Schwarz criterion 1.649332 Log likelihood -82.92560 Hannan-Quinn criter. 1.591635 F-statistic 94.34318 Durbin-Watson stat 1.941837 Prob(F-statistic) 0.000000

Return = 0.096830+ 0.135265ROA -0.067111DER +3.243842TVA

Nilai-nilai yang terdapat pada persamaan regresi di atas dapat dijelaskan sebagai berikut:

a. Nilai konstanta sebesar 0.096830 menunjukan prediksi return saham ketika ketiga variabel bebas konstan.

b. Koefisien regresi untuk profitabilitas sebesar 0.135265 dengan koefisien regresi bertanda positif yang menunjukan setiap terjadinya peningkatan profitabilitas, diprediksikan akan meningkatkan return saham sebesar 0.135265 persen.

c. Koefisien regresi untuk leverage sebesar

-

0.067111 dengan koefisien regresi bertanda negatif yang menunjukan setiap terjadinya peningkatanleverage, diprediksi akan menurunkan return saham sebesar sebesar

-0.067111 persen.

d. Koefisien regresi untuk Trading Volume Activity (TVA) sebesar 3.243842 dengan koefisien regresi bertanda positif yang menunjukan setiap terjadinya peningkatan Trading Volume Activity (TVA), diprediksikan akan meningkatkan return saham sebesar 3.243842 persen.

4.1.4. Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Pada tabel 4.6 nilai adjusted R-square yang diperoleh sebesar 71,6%. Hal ini menunjukan bahwa

ketiga variabel bebas yang terdiri dari profitabilitas, leverage dan Trading Volume

Activity (TVA) memberikan kontribusi terhadap return saham sebesar 71,6%,

sedangkan sisanya sebesar 28,4% merupakan kontribusi dari variabel lain yang tidak diteliti.

4.1.5. Pengujian Hipotesis

4.1.5.1. Pengujian Hipotesis Simultan (Uji F)

Uji statistik F digunakan untuk menguji hubungan regresi secara simultan yang bertujuan untuk mengetahui apakah seluruh variabel independen secara bersama-sama memiliki pengaruh yang signifikan terhadap variabel dependen (Ghozali & Ratmono, 2013).

Rumusan hipotesis simultan yang akan diuji adalah sebagai berikut:

Ho: β1=β2 =β3 = 0 Secara simultan profitabilitas, leverage dan Trading Volume Activity (TVA) tidak berpengaruh signifikan

terhadap return saham pada perusahaan ritel yang terdaftar di Bursa Efek Indonesia periode tahun 2013 – 2017.

Ha:β1≠β2 ≠β3 ≠ 0 Secara simultan profitabilitas, leverage dan Trading Volume Activity (TVA) berpengaruh signifikan terhadap return saham pada perusahaan ritel yang terdaftar di Bursa

Efek Indonesia periode tahun 2013 – 2017.

Berdasarkan tabel 4.6, diketahui bahwa nilai prob.Fsebesar 0,000 < 0,05 yang berarti sesuai dengan kriteria pengujian hipotesis bahwa menolak H0 dan

tidak berhasil menolak Ha, artinya secara simultan profitabilitas, leverage dan Trading Volume Activity (TVA) berpengaruh signifikan terhadap return saham

pada perusahaan ritel yang terdaftar di Bursa Efek Indonesia periode tahun 2013 – 2017.

4.1.5.2. Pengujian Hipotesis Parsial (Uji t)

Pengujian parsial regresi dimaksudkan untuk menguji hipotesis secara parsial guna menunjukkan pengaruh setiap variabel independen secara individual terhadap variabel dependen (Ghozali & Ratmono, 2013).

1. Pengujian Hipotesis Parsial X1

H0; β1 ≤ 0 Artinya, profitabilitas tidak berpengaruh positif terhadap return

saham pada perusahaan ritel yang terdaftar di BEI periode tahun 2013 - 2017.

Ha; β1> 0 Artinya, profitabilitas berpengaruh positif terhadap return saham

pada perusahaan ritel yang terdaftar di BEI periode tahun 2013 - 2017.

Berdasarkan tabel 4.6, terlihat bahwa nilai coefficient profitabilitas sebesar 0.135265 dan nilai prob.t yang diperoleh variabel profitabilitas sebesar 0.0132< 0,05 yang berarti sesuai dengan pengujian hipotesis bahwa H0 ditolak dan tidak

berhasil menolak Ha, artinya profitabilitas berpengaruh positif signifikan terhadap return saham pada perusahaan ritel yang terdaftar di BEI periode tahun 2013 –

2. Pengujian Hipotesis Parsial X2

H0; β2 ≥ 0 Artinya, leverage tidak berpengaruh negatif terhadap return saham

pada perusahaan ritel yang terdaftar di BEI periode tahun 2013 - 2017.

Ha; β2< 0 Artinya, leverage berpengaruh negatif terhadap return saham pada

perusahaan ritel yang terdaftar di BEI periode tahun 2013 - 2017.

Berdasarkan tabel 4.6, terlihat bahwa nilai coefficient leverage sebesar -0.067111 dan nilai prob.t yang diperoleh variabel leverage sebesar 0.0010< 0,05 yang berarti sesuai dengan pengujian hipotesis bahwa H0 ditolak dan tidak

berhasil menolak Ha, artinya leverage berpengaruh negatif signifikan terhadap return saham pada perusahaan ritel yang terdaftar di BEI periode tahun 2013 –

2017.

3. Pengujian Hipotesis Parsial X3

H0; β3 ≤ 0 Artinya, Trading Volume Activity (TVA) tidak berpengaruh positif

terhadap return saham pada perusahaan ritel yang terdaftar di BEI periode tahun 2013 - 2017.

Ha; β3> 0 Artinya, Trading Volume Activity (TVA) berpengaruh positif

terhadap return saham pada perusahaan ritel yang terdaftar di BEI periode tahun 2013 - 2017.

Berdasarkan tabel 4.6, terlihat bahwa nilai coefficient Trading Volume

Volume Activity (TVA) sebesar 0,000 < 0,05 yang berarti sesuai dengan pengujian

hipotesis bahwa H0 ditolak dan tidak berhasil menolak Ha, artinya Trading Volume Activity (TVA) berpengaruh positif signifikan terhadap return saham pada

perusahaan ritel yang terdaftar di BEI periode tahun 2013 – 2017.

4.2 Pembahasan

4.2.1. Pengaruh Profitabilitas terhadap Return Saham

Hipotesis pertama dalam penelitian ini adalah profitabilitas berpengaruh positif terhadap return saham. Hasil penelitian menunjukkan bahwa profitabilitas secara statistik berpengaruh positif signifikan terhadap return saham. Kondisi ini menunjukkan bahwa semakin tinggi rasio profitabilitas suatu perusahaan dapat meningkatkan return saham.

ROA merupakan rasio yang mengukur keefektifan manajemen secara keseluruhan dalam menghasilkan laba dengan menggunakan aset yg dimiliki (Gitman & Zutter, 2015). Semakin tinggi profitabilitas maka menunjukkan semakin baik kinerja keuangan suatu perusahaan (Fahmi, 2013:135). Semakin baik kinerja perusahaan maka akan mendorong investor untuk menanamkan modalnya pada perusahaan tersebut. Hal ini akan berdampak pada meningkatnya harga saham di Bursa. Harga saham meningkat maka return saham pun akan meningkat, begitu juga sebaliknya.

Hasil penelitian ini sejalan dengan penelitian yang telah dilakukan oleh Andesta, Aryanti & Mawardi (2016), Tyas, Malavia & Mahono (2018), Riawan (2016), Parwati & Sudiartha (2016) dan Basalama, Murni & Sumarauw (2016),

menunjukkan bahwa ROA secara statistik berpengaruh positif signifikan terhadap

return saham. Penelitian ini bertentangan dengan penelitian yang telah dilakukan

oleh Zahro (2012), menunjukkan bahwa ROA secara statistik berpengaruh negatif signifikan terhadap return saham. Berbeda dengan hasil penelitian yang telah dilakukan oleh Silvatika (2013), menunjukkan bahwa ROA secara statistik tidak berpengaruh terhadap return saham.

4.2.2. Pengaruh Leverage terhadap Return Saham

Hipotesis kedua dalam penelitian ini adalah leverage berpengaruh negatif terhadap return saham. Hasil penelitian menunjukkan bahwa leverage secara statistik berpengaruh negatif signifikan terhadap return saham. Kondisi ini menunjukkan bahwa semakin tinggi dana yang berasal dari hutang maka dapat menurunkan return saham.

Semakin tinggi dana yang berasal dari utang maka semakin tinggi risiko yang ditanggung oleh suatu perusahaan (Parwati & Sudiartha, 2016). DER yang tinggi menunjukkan komposisi utang yang lebih besar dibandingkan dengan modal sendiri sehingga berdampak pada besarnya risiko kepada kreditur (Kasmir, 2012). Hal ini dapat mengakibatkan investor akan menghindari investasi saham pada perusahaan tersebut karena kemungkinan investor akan mendapatkan dividen yang rendah sehingga akan berdampak pada menurunnya harga saham di Bursa. Harga saham yang menurun maka return saham pun akan menurun, begitu juga sebaliknya.

Hasil penelitian ini sejalan dengan penelitian yang telah dilakukan oleh Parwati & Sudiartha (2016) dan Kurniyanti, Basri & Faisal (2016), menunjukkan bahwa DER secara statistik berpengaruh negatif signifikan terhadap return saham. Penelitian ini bertentangan dengan hasil penelitian yang telah dilakukan oleh Agustin (2015), Acheampong, Agalega & Shibu (2014) menunjukkan bahwa DER secara statistik berpengaruh negatif tidak signifikan terhadap return saham. Berbeda dengan hasil penelitian oleh Basalama, Murni & Sumarauw (2016) dan Nizamudin (2012) menunjukkan bahwa DER secara statistik berpengaruh posistif signifikan terhadap return saham dan hasil penelitian yang dilakukan oleh Wasih, Manik & Husna (2017) dan Tyas, Malavia & Mahono (2018), menunjukkan bahwa DER secara statistik tidak berpengaruh terhadap return saham.

4.2.3. Pengaruh Trading Volume Activity terhadap Return Saham

Hipotesis ketiga dalam penelitian ini adalah TVA berpengaruh positif terhadap return saham. Hasil penelitian menunjukkan bahwa TVA secara statistik berpengaruh positif signifikan terhadap return saham. Kondisi ini menunjukkan bahwa semakin tinggi aktivitas perdagangan di Bursa maka dapat meningkatkan

return saham.

TVA merupakan perbandingan antara jumlah saham yang diperdagangkan pada waktu tertentu dengan jumlah saham yang beredar pada periode tertentu. Semakin tinggi volume perdagangan saham menunjukkan semakin aktifnya saham yang diperdagangkan di Bursa (Rumanti dan Moerdiyanto, 2012). Hal ini menunjukkan tingginya permintaan investor sehingga akan berdampak pada

meningkatnya harga saham. Harga saham yang meningkat maka return saham pun akan meningkat, begitu juga sebaliknya.

Hasil penelitian ini sejalan dengan penelitian yang telah dilakukan oleh Kurniyanti, Basri & Faisal (2016) dan Salman & Al-Jafari (2015), menunjukkan bahwa TVA secara statistik berpengaruh positif signifikan terhadap return saham. Hasil penelitian ini bertentangan dengan hasil penelitian yang telah dilakukan oleh Darwis (2016), menunjukkan bahwa TVA secara statistik tidak memiliki pengaruh terhadap return saham.

4.2.4. Pengaruh Profitabilitas, Leverage dan Trading Volume Activity (TVA) terhadap Return Saham.

Hipotesis keempat dalam penelitian ini adalah profitabilitas, leverage, dan TVA berpengaruh terhadap return saham. Hasil penelitian menunjukkan bahwa profitabilitas, leverage, dan TVA secara statistik berpengaruh signifikan terhadap

return saham. Kondisi ini menunjukkan bahwa semakin tinggi kinerja perusahaan

dan volume perdagangan saham di Bursa maka dapat mempengaruhi return saham.

Rasio keuangan suatu perusahaan dalam keadaan yang baik maka mencerminkan kinerja yang baik pula dan akan menarik minat investor untuk berinvestasi pada suatu perusahaan (Parwati & Sudiartha, 2016). Hal ini mengakibatkan banyaknya permintaan saham oleh investor untuk berinvestasi. Semakin tinggi permintaan saham oleh investor maka menunjukkan tingginya volume perdagangan saham di Bursa sehingga akan mempengaruhi pada

meningkatnya harga saham. Harga saham yang meningkat maka return saham pun akan meningkat, begitu juga sebaliknya.

Hasil penelitian ini sejalan dengan penelitian yang telah dilakukan oleh Basalama, Murni & Sumarauw (2016) dan Tyas, Malavia &Mahono (2018) yang menyatakan bahwa ROA dan DER secara simultan berpengaruh terhadap return saham. Penelitian yang dilakukan oleh Kurniyanti, Basri & Faisal (2016) yang menyatakan bahwa secara simultan DER dan TVA berpengaruh terhadap return saham.