25

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Bank Maybank Syariah Indonesia (BMSI) a. Sejarah singkat bank

Sejarah berdirinya PT Bank Maybank Syariah Indonesia berawal pada tanggal 16 september 1994 saat terjadi joint venture dua bank konvensional dari dua negara, yakni Malayan Banking (Maybank) Berhad dengan Bank Nusa Nasional dengan nama PT Maybank Nusa International. Tanggal 14 November 2000, PT Maybank Nusa International berganti nama menjadi PT Bank Maybank Indocorp, dengan visi menjadi perusahaan terkemuka dan terpilih di khasanah keuangan syariah di Indonesia dan regional, strategi Maybank Syariah fokus pada corporate banking serta jasa konsultasi keuangan.

Maybank Syariah memprioritaskan pembiayaan bilateral, sindikasi dan club deal untuk perusahaan lokal dan multinasional, khususnya dari Indonesia dan Malaysia. Pada sektor treasuri, Maybank Syariah menitikberatkan pada kegiatan pasar uang, mulai dari layanan transaksi di front office hingga penyelesaian transaksi dan layanan pendukungnya. Didukung oleh sistem IT yang tangguh Maybank Syariah terus mengembangkan produk dan layanan yang lebih inovatif.

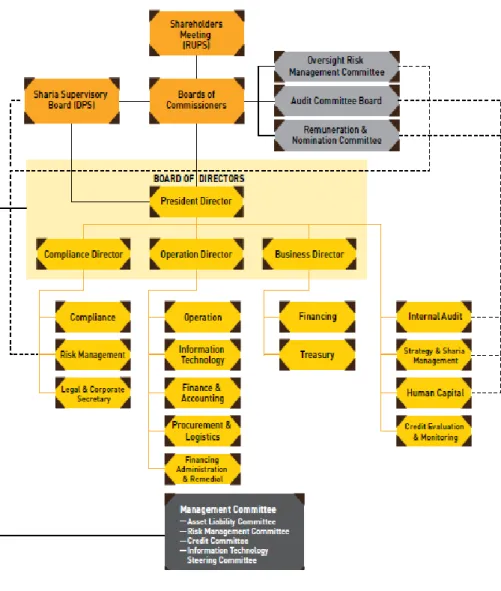

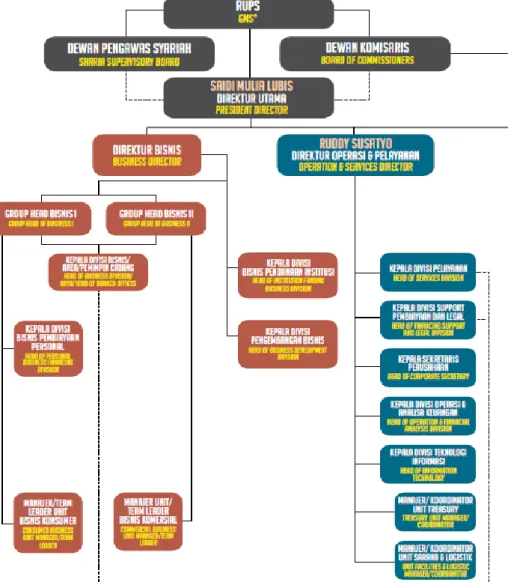

b. Struktur organisasi

Adapun struktur organisasi dapat dilihat di bawah ini:

Gambar 4.1. Struktur Organisasi Bank Maybank Syariah Sumber: www.maybanksyariah.co.id

c. Produk dan jasa

Maybank Syariah menawarkan 4 (empat) produk simpanan dan investasi yang karakteristiknya disesuaikan dengan kebutuhan nasabah. Giro iB, Tabungan iB, Deposito iB, Investasi Terikat iB. Sedangkan Produk Pembiayaan terdapat 4 (empat) produk pembiayaan yang disesuaikan dengan kebutuhan nasabah. Term Financing iB, Revolving Financing iB, Pembiayaan Rekening Koran iB, Pembiayaan Sindikasi iB (Maybank Syariah, 2015-2018)

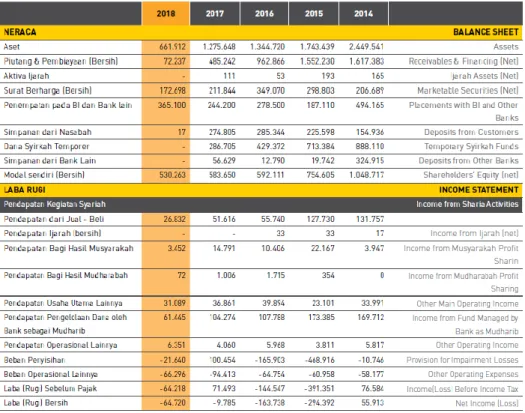

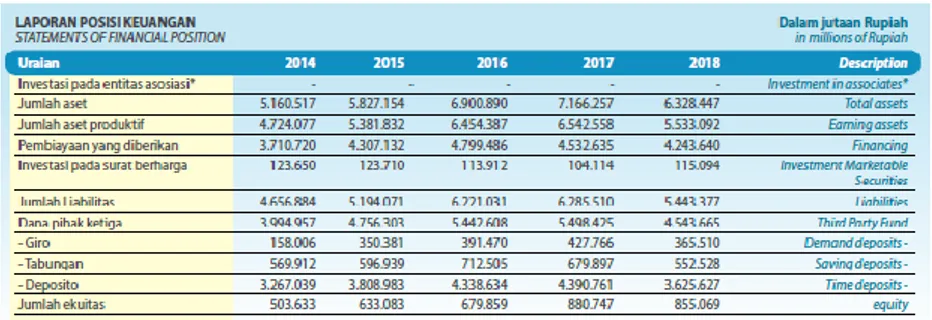

d. Informasi keuangan

Adapun informasi keuangan dapat dilihat di bawah ini:

Gambar 4.2. Ikhtisar Keuangan Bank Maybank Syariah Sumber: www.maybanksayariah.co.id

2. Bank Muamalat Indonesia (BMI) a. Sejarah singkat bank

Pada 1 November 1991 PT Bank Muamalat Indonesia Tbk memulai perjalanan bisnisnya sebagai Bank Syariah pertama di Indonesia. BMI berdiri atas gagasan Majelis Ulama Indonesia (MUI), Ikatan Cendekiawan Muslim Indonesia (ICMI) dan pengusaha muslim yang kemudian mendapat BMI resmi beroperasi pada 1 Mei 1992 dan terus berinovasi serta mengeluarkan produk-produk keuangan syariah.

Pada 27 Oktober 1994, BMI mendapatkan izin sebagai Bank Devisa dan terdaftar sebagai perusahaan publik yang tidak listing di Bursa Efek Indonesia (BEI). Pada tahun 2003, BMI dengan percaya diri melakukan Penawaran Umum Terbatas (PUT) dengan Hak Memesan Efek Terlebih Dahulu (HMETD) sebanyak 5 (lima) kali dan merupakan lembaga perbankan pertama di Indonesia yang mengeluarkan Sukuk Subordinasi Mudharabah.

Pada tahun 2004 BMI meluncurkan Produk Shar-e yang merupakan tabungan instan pertama di Indonesia. Pada tahun 2009, Bank mendapatkan izin untuk membuka kantor cabang di Kuala Lumpur, Malaysia dan menjadi bank pertama di Indonesia serta satu-satunya yang mewujudkan ekspansi bisnis di Malaysia.

Pada tahun 2011 Produk Shar-e Gold Debit Visa diluncurkan dan mendapatkan penghargaan dari Museum Rekor Indonesia (MURI) sebagai Kartu Debit Syariah dengan teknologi chip pertama di Indonesia serta layanan e-channel seperti internet banking, mobile banking, ATM, dan cash management. Pada tahun 2012, Bank Muamalat Indonesia melakukan rebranding pada logo Bank untuk semakin meningkatkan awareness terhadap image sebagai Bank syariah Islami, Modern dan Profesional. Hingga saat ini, Bank beroperasi bersama beberapa perusahaan anaknya dalam memberikan layanan terbaik yaitu Al-Ijarah Indonesia Finance,

DPLK Muamalat, dan Baitulmaal Muamalat yang memberikan layanan untuk menyalurkan dana Zakat, Infak dan Sedekah (ZIS).

Sejak tahun 2015, BMI bermetamorfosa untuk menjadi perusahaan yang semakin baik dan meraih pertumbuhan jangka panjang. Dengan strategi bisnis yang terarah Bank Muamalat Indonesia akan terus melaju mewujudkan visi menjadi “The Best Islamic Bank and Top 10 Bank in Indonesia with Strong Regional Presence”.

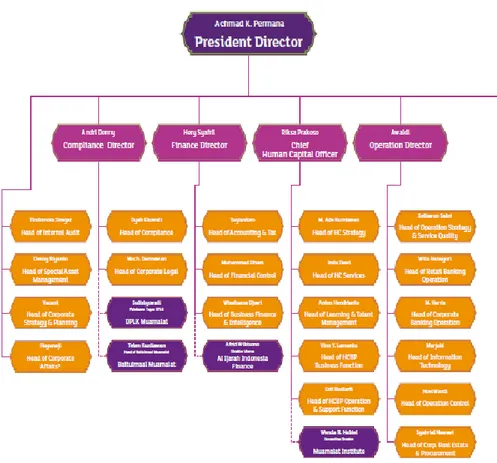

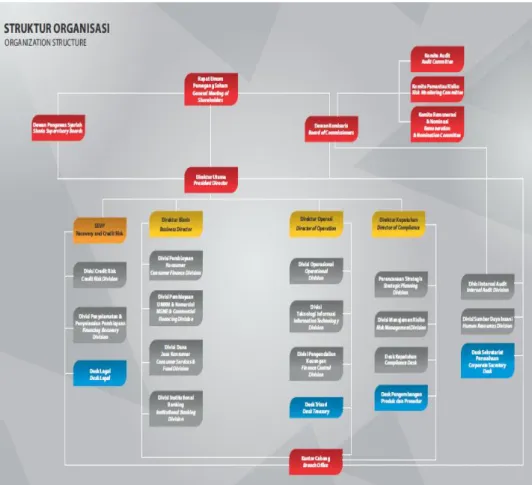

b. Struktur organisasi

Adapun struktur organisasi dapat dilihat di bawah ini:

Gambar 4.3. Struktur Organisasi Bank Muamalat Indonesia Sumber: www.muamalat.co.id

c. Produk dan jasa

BMI memiliki produk penghimpunan dana yaitu: Tabungan iB Hijrah, Tabungan iB Hijrah Valas, Tabungan iB Hijrah Haji, Tabungan iB Hijrah Rencana, TabunganKu iB, Tabungan iB Hijrah Prima, Tabungan iB Hijrah Bisnis, Deposito iB Hijrah, Giro iB Hijrah Attijary, Giro iB Hijrah Ultima, Dana Pensiun Muamalat.

BMI memiliki produk pembiayaan yang disalurkan oleh Bank yaitu: KPR iB Muamalat, iB Muamalat Multiguna, iB Muamalat Koperasi Karyawan, iB Muamalat Pensiun, Pembiayaan Autoloan (Via Multifinance), iB Modal Kerja Reguler, iB Modal Kerja Proyek, iB Modal Kerja Konstruksi Developer, iB Modal Kerja Lembaga Keuangan Syariah, iB Investasi Reguler, iB Properti Bisnis, iB Muamalat Usaha Mikro, iB Rekening Koran Muamalat. BMI memiliki Layanan yang dimiliki BMI yaitu: Kas Kilat, Incoming Muamalat Remittance iB dan Outgoing Muamalat Remittance iB (Bank Muamalat Indonesia, 2015-2018).

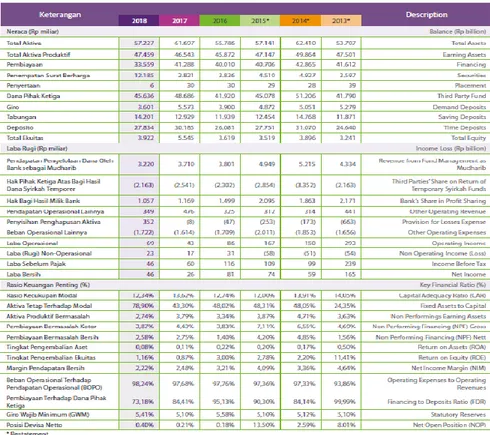

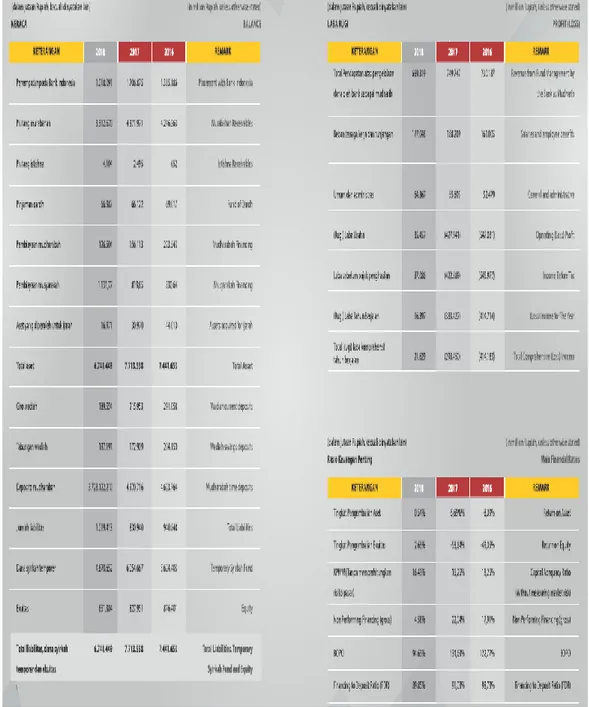

d. Informasi keuangan

Gambar 4.4. Ikhtisar Keuangan Bank Muamalat Indonesia Sumber: www.muamalat.co.id

3. Bank Syariah Bukopin (BSB) a. Sejarah singkat bank

PT Bank Syariah Bukopin sebelumnya bernama PT Bank Persyarikatan Indonesia yang menjalankan usaha konvensional. Legalitas Perseroan didasarkan pada Surat Keputusan Gubernur Bank Indonesia nomor 10/69/KEP.GBI/ DpG/2008 tanggal 27 Oktober 2008 tentang Pemberian Izin Perubahan Kegiatan Usaha Bank Konvensional Menjadi Bank Syariah, dan Perubahan Nama PT Bank Persyarikatan Indonesia Menjadi PT Bank Syariah Bukopin. SK Gubernur BI tersebut diterbitkan setelah Perseroan diakusisi oleh PT Bank Bukopin Tbk secara bertahap sejak 2005 hingga 2008.

Sebelumnya, PT Bank Persyarikatan Indonesia bernama PT Bank Swansarindo Internasional yang didirikan di Samarinda, Kalimantan Timur. Pada tahun 2001 sampai akhir 2002 proses akuisisi dilakukan oleh Organisasi Muhammadiyah dan sekaligus perubahan nama PT Bank Swansarindo Internasional menjadi PT Bank Persyarikatan Indonesia.

Pada tahun 2009, penggabungan Unit Usaha Syariah PT Bank Bukopin Tbk. ke dalam PT Bank Syariah Bukopin disetujui oleh Bank Indonesia melalui surat No. 11/842/DPbS tanggal 30 Juni 2009. Pengalihan hak dan kewajibannya dilaksanakan pada tanggal 10 Juli 2009 dan telah dituangkan ke dalam akta Tbk. sebagaimana akta nomor 18 tanggal 18 Juni 2009 oleh Notaris Rakhmat Syamsul Rizal, SH. MH.

Perseroan pada akhir Desember 2018, memiliki jaringan kantor yaitu 1 Kantor Pusat dan Operasional, 11 Kantor Cabang, 6 Kantor Cabang Pembantu, 4 Kantor Kas, 6 unit mobil kas keliling, dan 97 Kantor Layanan Syariah, serta 33 mesin ATM BSB dengan jaringan Prima BCA dan ATM Bersama. Adapun kepemilikan saham PT Bank Bukopin Tbk dengan kepemilikan saham sebesar 92,778%. Bank Syariah Bukopin memiliki produk pendanaan yaitu, Tabungan iB SiAga, Tabungan iB Haji, Tabungan iB Rencana (iB Rencana Umrah, iB Rencana Pendidikan dan iB Rencana Multiguna), Tabungan iB SiAga Bisnis, TabunganKu iB, Tabungan SimPel iB, Tabungan iB SiAga Pensiun, Deposito iB, Giro iB.

b. Struktur organisasi

Adapun struktur organisasi dapat dilihat di bawah ini

Gambar 4.5. Struktur Organisasi Bank Syariah Bukopin Sumber: www.syariahbukopin.co.id

c. Produk dan jasa

Bank Syariah Bukopin memiliki produk pembiayaan yaitu: Pembiayaan iB Jual-Beli (Murabahah), Pembiayaan iB Bagi Hasil (Musyarakah), Pembiayaan iB Bagi Hasil (Mudharabah), Mudharabah iB Investasi Terikat (Mudharabah Muqayyadah),

Pembiayaan iB Pinjaman (qardh), Pembiayaan iB Istishna, Pembiayaan iB Istishna Pararel, Pembiayaan iB Kepemilikan Mobil (iB KPM), Pembiayaan iB KPR, Pembiayaan iB Kepada Koperasi Karyawan/Pegawai untuk Anggota (iB K3A), Pembiayaan iB Jaminan Tunai, Pembiayaan iB Pola Channeling, Pembiayaan iB SiAga Emas (Gadai), Pembiayaan iB Kepemilikan Emas (Murabahah Emas), Pembiayaan iB SiAga Pendidikan, Pembiayaan iB SiAga Pensiun, Pembiayaan iB Musyarakah Mutanaqisah (MMq) (Bukopin Syariah, 2015-2018).

d. Informasi keuangan

Adapun informasi keuangan dapat dilihat sebagai berikut:

Gambar 4.6. Ikhtisar Keuangan Bank Syariah Bukopin Sumber: www.syariahbukopin.co.id

4. Bank Jabar Banten Syariah (BJBS) a. Sejarah singkat bank

Bank BJB syariah secara resmi berdiri pada tanggal 15 Januari 2010 berdasarkan Akta Pendirian PT Bank Jabar Banten Syariah nomor 4 tanggal 15 Januari 2010 yang telah disetujui dan disahkan dengan Keputusan Menteri Hukum dan Hak Asasi Manusia nomor AHU- 04317.AH.01.01 tanggal 26 Januari 2010.

Awal berdirinya Bank BJB Syariah adalah tanggal 20 Mei 2000, untuk memenuhi kebutuhan masyarakat akan jasa perbankan syariah yang sudah mulai tumbuh. Saat berdirinya itu Bank BJB Syariah masih berstatus sebagai Divisi/Unit Usaha Syariah oleh PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk.

Setelah beroperasi selama 10 (sepuluh) tahun dan pasca mendapat persetujuan dalam Rapat Umum Pemegang Saham PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk, Divisi/Unit Usaha Syariah tersebut bertansformasi menjadi sebuah Bank Umum Syariah. Transformasi ini diperlukan untuk mempercepat pertumbuhan usaha syariah sekaligus mendukung program Bank Indonesia yang menghendaki peningkatan share perbankan syariah.

b. Struktur organisasi

Gambar 4.7. Struktur Organisasi Bank BJB Syariah Sumber: www.bjbsyariah,co.id

c. Produk dan jasa

Bank BJB Syariah memiliki produk DPK yaitu, Tabungan iB Maslahah, TabunganKu iB, Tabungan Anak iB Maslahah, Simpanan Pelajar (SimPel) iB Maslahah, Giro iB Maslahah dan Giro Plus iB Maslahah, Deposito iB Maslahah. Adapun kepemilikan saham PT BPD Jawa Barat dan Banten Tbk dengan kepemilikan saham sebesar 98,61% dan PT Banten Global Dev.

Jasa dan Layanan BJBS yaitu SKNBI (Sistem Kliring Nasional Bank Indonesia), Kartu ATM Co-Branding (BJB Syariah, 2015-2018).

d. Informasi keuangan

Adapun informasi keuangan dapat dilihat di bawah ini:

Gambar 4.8. Ikhtisar Keuangan Bank BJB Syariah Sumber: www.bjbsyariah,co.id

5. Risk Profile, Good Corporate Governance, Earning, Capital (RGEC) dan Islamicity Performance Index (IPI)

Indikator penilaian tingkat kesehatan masing-masing bank yang tercermin dalam RGEC dan kinerja syariah yang tercermin dalam IPI. Berikut indikator penilaian pada RGEC dan IPI.

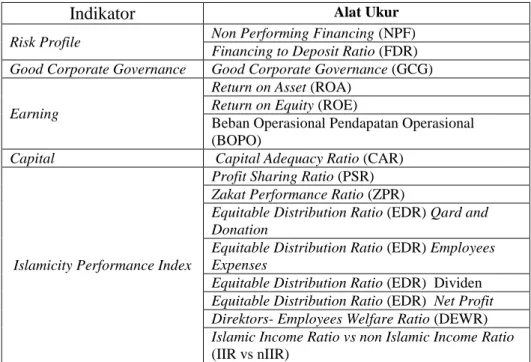

Tabel 4.1.Indikator Penilaian RGEC dan IPI

Indikator Alat Ukur

Risk Profile Non Performing Financing (NPF)

Financing to Deposit Ratio (FDR) Good Corporate Governance Good Corporate Governance (GCG)

Earning

Return on Asset (ROA) Return on Equity (ROE)

Beban Operasional Pendapatan Operasional (BOPO)

Capital Capital Adequacy Ratio (CAR)

Islamicity Performance Index

Profit Sharing Ratio (PSR) Zakat Performance Ratio (ZPR)

Equitable Distribution Ratio (EDR) Qard and Donation

Equitable Distribution Ratio (EDR) Employees Expenses

Equitable Distribution Ratio (EDR) Dividen Equitable Distribution Ratio (EDR) Net Profit Direktors- Employees Welfare Ratio (DEWR) Islamic Income Ratio vs non Islamic Income Ratio

(IIR vs nIIR)

Sumber: Diolah oleh Penulis

a. Indikator dari metode RGEC dan IPI pada Bank Maybank Syariah Indonesia (BMSI)

Berikut ini adalah Indikator dari metode RGEC dan IPI pada BMSI:

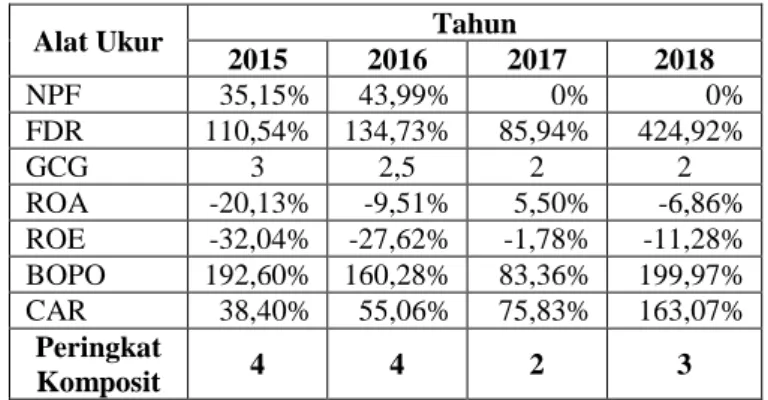

Tabel 4.2. Indikator dari metode RGEC pada BMSI

Alat Ukur Tahun

2015 2016 2017 2018 NPF 35,15% 43,99% 0% 0% FDR 110,54% 134,73% 85,94% 424,92% GCG 3 2,5 2 2 ROA -20,13% -9,51% 5,50% -6,86% ROE -32,04% -27,62% -1,78% -11,28% BOPO 192,60% 160,28% 83,36% 199,97% CAR 38,40% 55,06% 75,83% 163,07% Peringkat Komposit 4 4 2 3

Sumber: Diolah oleh Penulis

Tabel di atas menunjukkan bahwa BMSI pada tahun 2015-2016 mendapat peringkat komposit 4 yaitu kurang sehat. Kemudian tahun 2017 mengalami peningkatan menjadi peringkat 2 yaitu sehat dan mengalami penurunan di tahun 2018 menjadi peringkat 3 yaitu cukup sehat. Dari sisi rasio NPF tahun 2015-2016 dinilai tidak sehat karena NPF ≥ 12%. Pada tahun 2017-2018 rasio NPF dinilai sangat sehat karena < 2%. Sedangkan pada FDR dinilai kurang sehat pada tahun 2015. Pada tahun 2017 dinilai cukup sehat kemudian pada tahun 2018 mengalami kenaikan yang sangat tinggi mencapai 425%, sehingga dinilai tidak sehat karena rasio FDR > 120%. Aspek lainnya yaitu GCG pada tahun 2015-2016 dinilai cukup baik. Kemudian di tahun berikutnya mengalami peningkatan dengan predikat baik. Rasio lainnya yaitu ROA sangat sehat pada tahun 2015 karena ROA > 1,5%. Sedangkan ROE dinilai tidak sehat karena ROE negatif. Disisi lainnya yaitu BOPO dinilai sehat pada tahun 2017 karena 83% < BOPO ≤ 85%. Sedangkan CAR terus mengalami peningkatan dan dinilai sangat sehat karena CAR ≥ 12%.

Tabel 4.3. Indikator dari metode IPI pada BMSI

Alat Ukur Tahun

2015 2016 2017 2018

PSR 18,24% 24,24% 8,36% -

ZPR - - - -

EDR Qard &

Donation - - - -

EDR Employees

Expenses 38% 37% 174% 38%

EDR Dividen - - - -

EDR Laba Bersih -366,90% -173,15% -36,17% -70,86%

DEWR 4x 4x 2x 3x

IIR vs nIIR 99,90% 99,94% 99,85% 99,99%

Sumber: Diolah oleh Penulis

Tabel di atas menunjukkan bahwa PSR pada BMSI masih belum mengoptimalkan pembiayaan bagi hasil. Pada tahun 2016 PSR mengalami kenaikan menjadi 24%. Kemudian di tahun selanjutnya mengalami penurunan sebesar 16%. Sedangkan pada ZPR BMSI tidak membuat Laporan Sumber dan Pengunaan Dana Zakat. Disisi lain BMSI tidak menyediakan data untuk dana qard dan dividen. Aspek lainnya yaitu EDR Employess Expenses pada tahun 2017 sangat tinggi hingga mencapai 174%. Sedangkan EDR laba bersih BMSI mengalami kerugian yang besar pada tahun 2015. Kemudian berangsur-angsur mengalami kenaikan namun masih dalam keadaan mengalami kerugian. Pada tahun 2018 kerugian mengalami kenaikan hingga -70,86%. Aspek lainnya yaitu DEWR BMSI mengalami penurunan namun masih relatif besar sebanyak 3 kali. Hal tersebut berarti banyak uang yang dihabiskan untuk remunerasi dibandingkan dengan uang yang dikeluarkan terhadap kesejahteraan karyawan masih jauh berbeda, hanya 3 kali lebih besar. Sedangkan pada pendapatan halal yang diperoleh BMSI cenderung mengalami peningkatan dan hampir 100% merupakan pendapatan halal.

b. Indikator dari metode RGEC dan IPI pada Bank Muamalat Indonesia (BMI)

Berikut ini adalah rasio dari metode RGEC dan IPI pada BMI:

Tabel 4.4. Indikator dari metode RGEC pada BMI

Alat Ukur Tahun

2015 2016 2017 2018 NPF 7,11% 3,83% 4,43% 3,87% FDR 90,30% 95,13% 84,41% 73,18% GCG 3 2 3 3 ROA 0,20% 0,22% 0,11% 0,08% ROE 2,78% 3% 0,87% 1,16% BOPO 97,36% 97,76% 97,68% 98,24% CAR 12,00% 12,74% 13,62% 12,34% Peringkat Komposit 3 3 3 3

Sumber: Diolah oleh Penulis

Tabel di atas menunjukkan bahwa BMI pada tahun 2015-2018 mendapat peringkat komposit 3 yaitu cukup sehat. Dari sisi NPF tahun 2015 dinilai cukup sehat karena NPF < 8%, pada tahun 2016-2018 NPF dinilai sehat karena < 5%. Sedangkan FDR dinilai cukup sehat pada tahun 2015-2016. Pada tahun 2017-2018 mengalami penurunan sehingga dinilai sehat karena 75% < FDR ≤ 85%. Aspek lainnya yaitu, GCG pada tahun 2016 dinilai dengan predikat baik karena < 2,5. Sedangkan pada rasio ROA kurang sehat karena 0% < ROA ≤ 0,5%. Sama halnya dengan rasio ROE dinilai kurang sehat karena ROE < 5%. Sedangkan rasio BOPO dinilai tidak sehat karena BOPO > 89% dan rasio CAR dinilai sangat sehat karena CAR ≥ 12%.

Tabel 4.5. Indikator dari metode IPI pada BMI

Alat Ukur Tahun

2015 2016 2017 2018

PSR 54,21% 54,55% 49,88% 50,60%

ZPR 0,003% 0,004% 0,004% 0,001%

EDR Qard &

Donation 5% 13% 17% 21% EDR Employees Expenses 18% 21 % 19% 24% EDR Dividen - - 0,10% - EDR Laba Bersih 1,43% 1,96% 0,63% 1,29% DEWR 42x 23x 20x 25x IIR vs nIIR 99,89% 99,97% 99,98% 99,98%

Sumber: Diolah oleh Penulis

Tabel di atas menunjukkan bahwa BMI sudah mengoptimalkan pembiayaan bagi hasil karena PSR mencapai angka 50%. sedangkan zakat yang disalurkan oleh BMI sudah mencapai angka 2,5% dari aktiva bersih bahkan melebihi angka 2,5% setiap tahunnya, namun rasio yang didapat masih belum mencapai 2,5%. Pada tahun 2018 zakat yang disalurkan hanya 0,05% dari aktiva bersih sehingga ZPR mengalami penurunan. Sedangkan EDR qard and donation mengalami kenaikan setiap tahunnya hingga pada tahun 2018 menjadi sebesar 21%. Sedangkan EDR Employess Expenses tahun 2018 lebih tinggi hingga mencapai 24%. Sedangkan EDR dividen dibagikan hanya pada tahun 2017 sebesar 0,10% karena disisihkan untuk dana cadangan BMI. Sedangkan EDR laba bersih BMI mengalami kenaikan, kemudian mengalami penurunan di tahun 2017 sebesar 0,63%, namun di tahun 2018 mengalami kenaikan menjadi 1,29%. Aspek lainnya yaitu, DEWR BMI sangat besar pada tahun 2015 sebesar 42 kali. Kemudian mengalami penurunan menjadi 20 kali. Hal tersebut berarti banyak uang yang dihabiskan untuk remunerasi dibandingkan dengan uang yang dikeluarkan terhadap kesejahteraan karyawan sangat jauh berbeda.

Sedangkan pendapatan halal yang diperoleh BMI hampir 100% merupakan pendapatan halal.

c. Indikator dari metode RGEC dan IPI pada Bank Syariah Bukopin (BSB)

Berikut ini adalah rasio dari metode RGEC dan IPI pada BSB:

Tabel 4.6. Rasio dari metode RGEC pada BSB

Alat Ukur Tahun

2015 2016 2017 2018 NPF 2,99% 7,63% 7,85% 5,71% FDR 90,56% 88,18% 82,44% 93,40% GCG 2 2 2 2 ROA 0,79% -1,12% 0,02% 0,02% ROE 5,35% -13,74% 0,20% 0,26% BOPO 91,99% 109,62% 99,20% 99,45% CAR 16,31% 15,15% 19,20% 19,31% Peringkat Komposit 2 3 3 3

Sumber: Diolah oleh Penulis

Tabel di atas menunjukkan bahwa BSB pada tahun 2015 mendapat peringkat komposit 2 yaitu sehat. Kemudian tahun 2017-2018 mengalami penurunan menjadi peringkat 3 yaitu cukup sehat. Dari sisi rasio NPF tahun 2015 dinilai sehat karena NPF < 5%. Pada tahun 2016-2018 rasio NPF dinilai cukup sehat karena 5% ≤ NPF < 8%. Sedangkan FDR dinilai sehat pada tahun 2017 dan pada tahun 2015, 2016 dan 2018 dinilai cukup sehat. Aspek lainnya yaitu GCG dinilai dengan predikat baik. Sedangkan rasio ROA dinilai tidak sehat pada tahun 2016 karena ROA ≤ 0%. Sedangkan pada tahun 2015, 2017-2018 dinilai kurang sehat. Sedangkan rasio ROE dinilai cukup sehat pada tahun 2015 karena ROE berkisar antara 5%-12,5%. Pada tahun 2016 ROE dinilai tidak sehat karena ROE negatif. Sedangkan pada tahun berikutnya dinilai kurang sehat karena ROE < 5%. Rasio lainnya yaitu, BOPO dinilai tidak sehat

karena BOPO > 89% dan rasio CAR dinilai sangat sehat karena CAR ≥ 12%.

Tabel 4.7. Indikator dari metode IPI pada BSB

Alat Ukur Tahun

2015 2016 2017 2018 PSR 48,10% 52,56% 60,71% 63,59% ZPR - - - - EDR Qard & Donation 0,002% 0,152% 0,155% 0,173% EDR Employees Expenses 13% 14% 16% 15% EDR Dividen - - - - EDR Laba Bersih 5,10% 4,98% 0,27% 0,42% DEWR 13x 15x 16x 10x IIR vs nIIR 99,89% 99,93% 99,89% 99,86%

Sumber: Diolah oleh Penulis

Tabel di atas menunjukkan bahwa PSR pada BSB sudah mengoptimalkan pembiayaan bagi hasil dan terus mengalami kenaikan yang signifikan hingga mencapai 63,59%. Disisi lain, BSB tidak membuat Laporan Sumber dan Pengunaan Dana Zakat karena tidak secara langsung mengelola dana (zakat, infaq dan sedekah) ZIS. Sedangkan EDR qard and donation masih belum optimal namun mengalami kenaikan setiap tahunnya menjadi 0,173% di tahun 2018. Sedangkan EDR Employess Expenses mengalami kenaikan setiap tahunnya namun pada tahun 2018 mengalami penurunan sebesar 1% dari tahun sebelumnya. Disisi lain, BSB tidak membagikan dividen dengan alasan untuk menunjang kegiatan operasional dan usaha karena saldo laba mengalami penurunan pada tahun-tahun sebelumnya. Sedangkan EDR laba bersih BSB mengalami penurunan setiap tahunnya, namun pada tahun 2018 mengalami kenaikan menjadi sebesar 0,42%. Aspek lainnya yaitu, DEWR BSB mengalami kenaikan

setiap tahunnya akan tetapi mengalami penurunan pada tahun 2018 menjadi sebesar 10 kali yang berarti banyak uang yang dihabiskan untuk remunerasi dibandingkan dengan uang yang dikeluarkan terhadap kesejahteraan karyawan cukup jauh berbeda. Sedangkan pada pendapatan halal yang diperoleh BSB hampir 100% merupakan pendapatan halal.

d. Indikator dari metode RGEC dan IPI pada Bank Jabar Banten Syariah (BJBS)

Berikut ini adalah rasio dari metode RGEC dan IPI pada BJBS:

Tabel 4.8. Indikator dari metode RGEC pada BJBS

Alat Ukur Tahun

2015 2016 2017 2018 NPF 6,93% 17,91% 22,04% 4,58% FDR 104,75% 98,73% 91,03% 89,95% GCG 3 3 3 3 ROA 0,25% 8,09% -5,69% 0,54% ROE 0,92% -49,05% -58,64% 2,63% BOPO 98,78% 122,77% 134,63% 94,66% CAR 22,53% 18,25% 16,25% 16,43% Peringkat Komposit 3 3 3 2

Sumber: Diolah oleh Penulis

Tabel di atas menunjukkan bahwa BJBS pada tahun 2015-2017 mendapat peringkat komposit 3 yaitu cukup sehat. Kemudian tahun 2018 mengalami peningkatan menjadi peringkat 2 yaitu sehat. Dari sisi rasio NPF tahun 2015 dinilai cukup sehat. Pada tahun 2016-2017 dinilai tidak sehat karena NPF ≥ 12%. Pada tahun 2018 rasio NPF dinilai sehat karena < 5%. Sedangkan FDR dinilai cukup sehat pada tahun 2018 karena 85% < FDR ≤ 100%. Faktor GCG dinilai dengan predikat cukup baik. Sedangkan rasio ROA sangat sehat hanya pada tahun 2016 karena ROA > 1,5%. Kemudian pada tahun 2017 mengalami penurunan sehingga ROA dinilai tidak sehat

karena ≤ 0%, pada tahun 2018 ROA dinilai kurang sehat karena 0% < ROA ≤ 0,5%. Sedangkan ROE pada tahun 2016-2017 dinilai tidak sehat karena ROE negatif. Sedangkan pada tahun 2018 ROE dinilai kurang sehat karena < 5%. Aspek lainnya yaitu, BOPO dinilai tidak sehat karena BOPO > 89%. Sedangkan rasio CAR dinilai sangat sehat karena CAR ≥ 12%.

Tabel 4.9. Indikator dari metode IPI pada BJBS

Alat Ukur Tahun

2015 2016 2017 2018 PSR 22,28% 19,43% 17,92% 27,01% ZPR - - - - EDR Qard & Donation 8% 4% 8% 9% EDR Employees Expenses 16% 9% 23% 24% EDR Dividen 0,22% 0,14% - - EDR Laba Bersih 0,84% -22,00% -45,96% 2,22% DEWR 6x 4x 5x 3x IIR vs nIIR 99,98% 100% 99,99% 99,99%

Sumber: Diolah oleh Penulis

Tabel di atas menunjukkan bahwa PSR pada BJBS masih belum mengoptimalkan pembiayaan bagi hasil yang terlihat pada tahun 2016-2017 mengalami penurunan. Namun, pada tahun 2018 mengalami kenaikan menjadi sebesar 27,01%. Disisi lain, BJBS tidak mengeluarkan zakat perusahaan tapi hanya mengeluarkan zakat eksternal perusahaan. Aspek lainnya, EDR qard and donation mengalami penurunan di tahun 2016 sebesar 4%, namun mengalami kenaikan di tahun 2017 menjadi 8%. Kemudian tahun selanjutnya hanya mengalami kenaikan sebesar 1%. Sedangkan pada EDR Employess Expenses tahun 2016 mengalami penurunan menjadi sebesar 9%. Kemudian mengalami kenaikan pada tahun 2017-2018 menjadi sebesar 23% dan 24%. Sedangkan EDR dividen

masih sangat kecil dan mengalami penurunan. Sehingga pada tahun 2017-2018 BJBS tidak membagikan dividen. Sedangkan EDR laba bersih BJBS mengalami kerugian pada tahun 2016-2017. Kemudian mengalami kenaikan (laba) di tahun 2018 menjadi 2,22%. Aspek lainnya, DEWR BJBS mengalami penurunan sebesar 3 kali yang berarti, banyak uang yang dihabiskan untuk remunerasi dibandingkan dengan uang yang dikeluarkan terhadap kesejahteraan karyawan masih jauh berbeda. Sedangkan pendapatan halal yang diperoleh BMSI hampir 100% merupakan pendapatan halal.

B. Pembahasan Hasil Penelitian

Pada bagian pembahasan hasil penelitian ini dilakukan pembandingan antara tingkat kesehatan masing-masing bank yang tercermin dalam RGEC dan kinerja syariah yang tercermin dalam IPI. Berikut ditampilkan pembahasan pada setiap Bank Umum Syariah.

1. Bank Maybank Syariah Indonesia (BMSI)

Trend kinerja pada BMSI yang dianalisis dengan metode RGEC selama empat tahun terakhir (2015-2018) cenderung fluktuatif terutama pada indikator dari profil risiko dan earning. Profil risiko terdiri dari rasio NPF dan FDR. Pada aspek pembiayaan bermasalah mengalami penurunan dari tahun sebelumnya. Hal ini menunjukkan bahwa bank sudah mengelola pembiayaan bermasalah dengan baik. Sedangkan pada pembiayaan terhadap dana pihak ketiga mengalami kenaikan yang sangat tinggi. Sehingga akan menyebabkan besarnya risiko ketidakmampuan bank dalam memenuhi kewajiban jatuh tempo dari sumber pendanaan.

Sedangkan pada aspek earning yang terdiri dari beberapa rasio yaitu ROA, ROE dan BOPO. Laba sebelum dan setelah pajak masih relatif kecil dan mengalami penurunan. Sehingga menyebabkan menurunnya tingkat keberhasilan manajemen dalam menghasilkan laba

bersih terhadap aset maupun ekuitas. Sedangkan pada beban operasional masih relatif tinggi dan mengalami peningkatan. Sehingga akan menyebabkan berkurangnya tingkat efisien terhadap kemampuan bank dalam melaksanakan kegiatan operasional.

Aspek lainnya yaitu tata kelola perusahaan mengalami peningkatan dengan predikat baik. Hal tersebut mencerminkan bahwa manajemen bank telah melakukan penerapan tata kelola perusahaan dengan baik, sesuai dengan prosedur yang telah ditetapkan. Sedangkan pada indikator permodalan mengalami peningkatan, yang berarti bahwa kecukupan permodalan dan pengelolaan permodalan sudah dikelola dengan sangat baik.

Sama halnya dengan tingkat kesehatan, trend kinerja syariah pada BMSI yang dianalisis dengan metode IPI selama empat tahun terakhir (2015-2018) cenderung fluktuatif. Pembiayaan bagi hasil merupakan pembiayaan yang dinilai lebih adil terhadap bank maupun nasabah. Namun, pada pembiayaan dengan akad bagi hasil ini relatif kecil berkisar sebesar 8% dan mengalami penurunan. Hal tersebut menunjukkan bahwa BMSI belum mengoptimalkan pembiayaan dengan akad bagi hasil.

Pada aspek lainnya, BMSI tidak membuat Laporan Sumber dan Penggunaan Dana Zakat sehingga tidak diketahui berapa besaran zakat performance rasio. Disisi lainnya, pendapatan yang didistribusikan kepada stakeholder yaitu untuk kepentingan perusahaan itu sendiri dapat dilihat pada laba bersih, namun selama empat tahun terakhir BMSI mengalami kerugian yang relatif besar setiap tahunnya, sehingga BMSI tidak mendapatkan laba bersih. Sedangkan untuk kepentingan karyawan dilihat dari biaya yang telah dikeluarkan terhadap karyawan relatif besar, dimana untuk karyawan pendistribusian pendapatannya sebesar 38%. Disisi lainnya, tidak ada data mengenai dana qard and donation dan dividen. Sehingga tidak diketahui berapa besar pendistribusian kepada masyarakat dan pemegang saham.

Aspek lainnya yaitu perbandingan antara remunerasi direktur dan kesejahteraan karyawan cenderung relatif tinggi sebesar 3 kali. Hal ini menunjukkan bahwa direktur dibayar 3 kali lebih tinggi dari karyawan. Sedangkan pendapatan halal yang diperoleh oleh bank hampir 100%. Hal ini berarti pendapatan dari BMSI hampir seluruhnya merupakan pendapatan yang berasal dari sumber yang halal.

2. Bank Muamalat Indonesia (BMI)

Berdasarkan hasil penelitian trend pada kinerja BMI yang dianalisis dengan metode RGEC selama empat tahun terakhir (2015-2018) cenderung fluktuatif. Dari sisi pembiayaan bermasalah relatif kecil dan rata-rata mencapai < 5%. Hal tersebut menunjukkan pembiayaan bermasalah sudah dikelola dengan baik. Sedangkan pada pembiayaan terhadap dana pihak ketiga cenderung relatif besar namun mengalami penurunan dengan rata-rata mencapai 85%. Hal tersebut berarti bahwa semakin kecil pula risiko ketidakmampuan bank dalam memenuhi kewajiban jatuh tempo dari sumber pendanaan.

Aspek lainnya yaitu tata kelola perusahaan relatif stabil dengan predikat cukup baik. Hal tersebut mencerminkan manajemen bank telah melakukan penerapan tata kelola perusahaan dengan cukup baik, sesuai dengan prosedur yang telah ditetapkan. Sedangkan pada aspek permodalan, rata-rata mendekati 13% dan cenderung mengalami peningkatan setiap tahunnya. Hal tersebut menunjukkan bahwa kecukupan permodalan dan pengelolaan permodalan sudah dikelola dengan sangat baik.

Pada aspek earning yaitu laba sebelum dan setelah pajak yang masih relatif sangat kecil dengan rata-rata 0,1% dan mendekati 2%. Sehingga akan sangat kecil pula tingkat keberhasilan manajemen dalam menghasilkan laba bersih terhadap aset maupun ekuitas. Sedangkan pada beban operasional masih relatif sangat tinggi dengan rata-rata mendekati

98%. Sehingga akan semakin berkurang tingkat efisien terhadap kemampuan bank dalam melaksanakan kegiatan operasional.

Sedangkan hasil penelitian kinerja syariah pada BMI yang dianalisis dengan metode IPI selama empat tahun terakhir (2015-2018) cenderung fluktuatif. Dimana pembiayaan dengan akad bagi hasil relatif besar dengan rata-rata mendekati 53% dan cenderung mengalami peningkatan. Hal tersebut menunjukkan BMI sudah mengoptimalkan pembiayaan dengan akad bagi hasil. Sedangkan penyaluran zakat sudah cukup optimal karena bank telah menyisihkan 2,5% dari aktiva bersih untuk membayar zakat perusahaan. Namun, rata-rata rasio zakat hanya mencapai 0,003%.

Pada aspek pendapatan yang didistribusikan kepada stakeholder, BMI telah mengalokasikan pendapatan diantara pemangku kepentingan yaitu untuk perusahaan itu sendiri dapat dilihat pada laba bersih yang relatif sangat kecil dengan rata-rata hanya mencapai 1,3%. Sedangkan untuk pemegang saham dapat dilihat pada pembagian dividen yang hanya mencapai rata-rata 10%. Disisi lain, untuk masyarakat dapat dilihat pada qard and donation yang mengalami peningkatan setiap tahunnya dengan rata-rata mencapai 14%. Sedangkan, untuk karyawan dapat dilihat pada biaya terhadap karyawan yang relatif besar mendekati angka 21%. Hal tersebut menunjukkan BMI lebih menekankan pada karyawan dalam hal pendistribusian pendapatannya.

Pada aspek perbandingan antara remunerasi direktur dan kesejahteraan karyawan cenderung relatif sangat tinggi dengan rata-rata mencapai 28 kali. Hal ini menunjukkan bahwa direktur dibayar relatif sangat tinggi 28 kali dari karyawan. Sedangkan pendapatan halal yang yang diperoleh oleh bank hampir 100% dan relatif meningkat setiap tahunnya. Hal tersebut menunjukkan bahwa pendapatan BMI sebagian besar merupakan pendapatan yang berasal dari sumber yang halal.

3. Bank Syariah Bukopin (BSB)

Hasil penelitian menunjukkan bahwa trend kinerja BSB yang dianalisis dengan metode RGEC selama empat tahun terakhir (2015-2018) cenderung fluktuatif dimana aspek pembiayaan bermasalah mengalami penurunan < 6%, yang berarti pembiayaan bermasalah sudah dikelola dengan baik oleh bank. Sedangkan pembiayaan terhadap dana pihak ketiga masih relatif tinggi dan mengalami kenaikan hampir 94%. Hal tersebut akan menyebabkan semakin besarnya risiko ketidakmampuan bank dalam memenuhi kewajiban jatuh tempo dari sumber pendanaan.

Aspek lainnya yaitu pada tata kelola perusahaan relatif stabil dengan predikat baik, hal tersebut mencerminkan manajemen bank telah melakukan penerapan tata kelola perusahaan dengan baik, sesuai dengan prosedur yang telah ditetapkan. Sedangkan pada aspek permodalan relatif tinggi dan cenderung mengalami peningkatan setiap tahunnya. Hal ini menunjukkan bahwa kecukupan permodalan dan pengelolaan permodalan sudah dikelola dengan sangat baik.

Sedangkan pada aspek earning yaitu laba sebelum dan setelah pajak sedikit mengalami kenaikan namun, masih relatif rendah. Sehingga tingkat keberhasilan manajemen dalam menghasilkan laba bersih terhadap aset maupun ekuitas semakin menurun. Disisi lainnya yaitu beban operasional masih sangat tinggi dan mengalami kenaikan hampir 100%. Hal tersebut akan menyebabkan semakin berkurangnya tingkat efisien terhadap kemampuan bank dalam melaksanakan kegiatan operasional.

Sedangkan trend kinerja syariah pada BSB yang dianalisis dengan metode IPI selama empat tahun terakhir (2015-2018) cenderung fluktuatif. Dimana pembiayaan dengan akad bagi hasil relatif besar hampir mencapai angka 64% dan cenderung mengalami peningkatan setiap tahunnya. Hal ini berarti BSB sudah mengoptimalkan pada pembiayaan dengan akad bagi hasil.

Disisi lainnya, BSB tidak membuat Laporan Sumber dan Penggunaan Dana Zakat sehingga tidak diketahui berapa besaran zakat performance rasio. Sedangkan pada aspek perbandingan antara remunerasi direktur dan kesejahteraan karyawan cenderung relatif tinggi hampir mencapai 15 kali. Hal ini menunjukkan bahwa direktur dibayar relatif tinggi sebesar 15 kali dari karyawan. Sedangkan pada pendapatan halal yang diperoleh oleh bank cenderung relatif menurun namun, hampir 100% pendapatan halal yang diperoleh. Hal tersebut berarti pendapatan BSB hampir seluruhnya merupakan pendapatan yang berasal dari sumber yang halal.

Sedangkan pendapatan yang didistribusikan kepada stakeholder untuk masyarakat dapat dilihat pada qard and donation. Qard and donation masih relatif kecil namun, mengalami kenaikan sebesar 0,02%. Sedangkan untuk perusahaan itu sendiri dapat dilihat dari laba bersih yang cenderung mengalami penurunan, karena BSB mengalami kerugian dan relatif besar pada tahun 2016-2017. Sedangkan untuk karyawan dapat dilihat dari biaya terhadap karyawan yang relatif besar mencapai 15%. Hal tersebut menunjukkan bahwa BSB lebih menekankan pada karyawan dalam hal penditribusian pendapatannya. Disisi lainnya BSB tidak membagikan dividen sehingga tidak diketahui berapa besar pendistribusian terhadap pemegang saham.

4. Bank Jabar Banten Syariah (BJBS)

Berdasarkan penelitian terhadap trend kinerja pada BJBS yang dianalisis dengan metode RGEC selama empat tahun terakhir (2015-2018) cenderung fluktuatif dimana pembiayaan bermasalah relatif kecil dari tahun sebelumnya yang menunjukkan bahwa pembiayaan bermasalah sudah dikelola dengan baik oleh bank. Sedangkan pada pembiayaan terhadap dana pihak ketiga mengalami penurunan. Hal tersebut akan mengurangi besarnya risiko ketidakmampuan bank dalam memenuhi kewajiban jatuh tempo dari sumber pendanaan.

Aspek lainnya yaitu pada tata kelola perusahaan relatif stabil dengan predikat cukup baik. Hal tersebut mencerminkan manajemen bank telah melakukan penerapan GCG dengan cukup baik sesuai dengan prosedur yang telah ditetapkan. Sedangkan pada aspek permodalan cenderung mengalami penurunan, namun masih masuk kategori sangat sehat yang berarti bahwa kecukupan permodalan dan pengelolaan permodalan sudah dikelola dengan sangat baik.

Sedangkan pada aspek earning yaitu pada beban operasional masih relatif tinggi. Sehingga akan menyebabkan berkuranngya tingkat efisien terhadap kemampuan bank dalam melaksanakan kegiatan operasional. Sedangkan laba sebelum dan setelah pajak masih relatif kecil. Sehingga menyebabkan menurunnya tingkat keberhasilan manajemen dalam menghasilkan laba bersih terhadap aset maupun ekuitas.

Sedangkan hasil penelitian terhadap trend kinerja syariah pada BJBS yang dianalisis dengan metode IPI selama empat tahun terakhir (2015-2018) cenderung fluktuatif. Dimana pembiayaan dengan akad bagi hasil cenderung fluktuatif dan relatif besar hampir mencapai angka 30%. Hal tersebut berarti BJBS sudah mengoptimalkan pada pembiayaan dengan akad bagi hasil. Disisi lain, BJBS tidak menyalurkan zakat perusahaan sehingga tidak diketahui berapa besaran zakat performance rasio.

Disisi lainnya, BJBS telah mengalokasikan pendapatan yang didistribusikan kepada pemangku kepentingan. Salah satunya untuk kepentingan perusahaan itu sendiri dapat dilihat pada laba bersih yang relatif kecil sebesar 2%, karena BJBS mengalami kerugian pada tahun 2016-2017. Sedangkan untuk pemegang saham dapat dilihat pada dividen yang masih relatif kecil sebesar 0,1% pada tahun 2016. Namun, ditahun selanjutnya tidak ada pembagian dividen. Sedangkan untuk masyarakat dapat dilihat pada qard and donation. Dimana qard and donation relatif kecil namun, mengalami peningkatan dan mencapai 9%. Sedangkan untuk karyawan dapat dilihat pada besar biaya terhadap

karyawan yakni sebesar 24%. Hal tersebut menunjukkan BJBS lebih menekankan pada karyawan dalam hal pendistribusian pendapatannya.

Sedangkan pada aspek perbandingan antara remunerasi direktur dan kesejahteraan karyawan cenderung relatif tinggi. Namun, mengalami penurunan sebesar 3 kali. Hal ini menunjukkan bahwa direktur dibayar 3 kali lebih tinggi dari karyawan. Sedangkan pada aspek pendapatan halal yang yang diperoleh oleh bank hampir 100%. Hal tersebut berarti pendapatan hampir selurunhya merupakan pendapatan yang berasal dari sumber yang halal.