5 2.1. Konsep Dasar Akuntasi

Secara umum akuntansi memiliki dasar yang menjadi acuan dalam menyusun standar akuntansi yang ditujukan sebagai praktek akuntansi. Akuntansi disebut sebagai bahasa bisnis (business language) atau sebagai bahasa pengambilan keputusan. Konsep dasar akuntansi sangat dibutuhkan untuk mempelajari bagaimana pengolahan data keuangan dalam sebuah organisasi atau perusahaan. Konsep tersebut antara lain sebagai berikut:

2.1.1. Definisi Akuntansi

Pada tahun 1494 keluar buku pertama yang membahas tentang akuntansi berjudul “Summa de Arithmetica, Geometria, Proportione et Proportionalite” yang ditulis oleh Luca Pacioli, seorang ahli matematika terkenal berkebangsaan Italia. Buku tersebut menjelaskan suatu sistem untuk menjamin bahwa informasi keuangan telah dicatat secara efisien dan akurat. Buku ini merupakan sejarah awal perkembangan akuntansi (Nena, 2015).

American Institute of Certified Public Accounting (AICPA) dalam (Ernawati dkk, 2016) mendefinisikan bahwa, “akuntansi sebagai seni pencatatan, penggolongan dan pengikhtisaran dengan cara tertentu dan dalam ukuran moneter, transaksi dan kejadian-kejadian yang umumnya bersifat keuangan dan menafsirkan hasil-hasilnya”.

Menurut Estes dalam Ahmad (2013:6) menyimpulkan bahwa Akuntansi adalah aktivitas-aktivitas yang berkaitan menyediakan informasi kepada pemegang saham, kreditur dan pihak berwenang biasanya bersifat kuantitatif dan sering kali disajikan dalam satuan moneter, untuk pengambilan keputusan, perencanaan, pengendalian sumber daya dan operasi, mengevaluasi prestasi dan pelaporan keuangan kepada investor, kreditur, instansi yang berwenang serta masyarakat.

Sedangkan menurut Himayati dalam (Istiana & Ariyati, 2017) bahwa, “Akuntansi adalah proses mengidentifikasikan, penggolongan, penyortiran, pengihtisaran dan penyajian transaksi keuangan (informasi ekonomi), sehingga dapat dilakukan penilaian dan pengambilan keputusan oleh pemakai informasi tersebut”.

2.1.2. Persamaan Akuntansi

Menurut Hery (2013:12) menjelaskan bahwa, “Harta (assets) merupakan sumber daya ekonomi yang dimiliki oleh perusahaan. Assets ini selanjutnya akan digunakan (dimanfaatkan atau dikonsumsi) oleh perusahaan demi lancarnya kegiatan operasional sehari-hari”.

Hantono & Rahmi (2018:16) menjelaskan bahwa, “Utang (liabilities) merupakan semua kewajiban perusahaan yang harus dilunasi yang timbul sebagai akibat pembelian barang secara kredit ataupun penerimaan pinjaman”.

Bahri (2016:14) menjelaskan bahwa, “Ekuitas (equity) merupakan kekayaan yang bersumber dari pemilik perusahaan”.

Hubungan antara harta, utang, ekuitas dapat dirumuskan ke dalam sebuah persamaan akuntasi (accounting equation) sebagai berikut:

Sumber : Hery (2013:14)

Gambar II.1. Persamaan Akuntansi

Rumusan persamaan akuntansi di atas sifatnya baku (mutlak), dimana liabilities harus ditempatkan terlebih dahulu sebelum equity, ini mengandung

makna bahwa kreditur memiliki hak yang pertama atas kekayaan perusahaan, setelah itu sisa assets yang masih ada barulah merupakan hak pemilik dana/pemegang saham.

2.1.3. Akun

Menurut Samryn dalam (Utami & Hidayat, 2018), “Akun merupakan nama buku besar atau nama buku besar pembantu yang digunakan sebagai tempat untuk mencatat setiap transaksi”.

Hutauruk (2017:20), daftar akun biasanya disusun berdasarkan subklarifikasi dan kelompok sesuai dengan penyajian laporan keuangan. Akun-akun tersebut juga diklarifikasi menjadi kelompok Akun-akun neraca (Akun-akun riil) dan kelompok akun laba rugi (akun nominal). Agar mempermudah di dalam pengidentifikasian, setiap nama akun diberi kode akun atau nomor akun dengan karakteristik tertentu sehingga memudahkan untuk mengenali akun tersebut. Kode akun merupakan tanda atau simbol yang diberikan kepada setiap akun, baik kelas, kelompok maupun jenis akun tergantung dari bisnis yang dijalankan perusahaan.

Menurut Hutauruk (2017:20), manfaat kode akun adalah sebagai berikut: 1. Memudahkan dalam pengelompokan akun

2. Membuat proses pencatatan

3. Mudah dalam mengingat dan mempercepat pencatatan 4. Mewakili nama akun bersangkutan

Kertas Kerja (Neraca Lajur) 2.1.4. Siklus Akuntansi

Transaksi

Dokumen Sumber Data (Pendukung Transaksi) Analisis Transaksi (Identifikasi Akun) dan Buat Jurnal

Posting Jurnal ke Buku Besar Neraca Saldo Sebelum Penyesuaian

Jurnal Penyesuaian (Updating) dan Posting ke Buku Besar Neraca Saldo Setelah Penyesuaian

Laporan Keuangan (Laba Rugi, Perubahan Modal dan Neraca) Jurnal Penutup dan Posting ke Buku Besar

Neraca Saldo Setelah Penutupan Jurnal Pembalik

Sumber : Hery (2014b:19)

Gambar II.2. Siklus Akuntansi

Tahapan-tahapan dalam siklus akuntansi dapat diuraikan menurut Hery (2014b:18), sebagai berikut:

1. Mula-mula dokumen pendukung transaksi dianalisis dan informasi yang terkandung dalam dokumen tersebut dicatat dalam jurnal.

2. Lalu data akuntansi yang ada dalam jurnal diposting ke buku besar.

3. Seluruh saldo akhir yang terdapat pada masing-masing buku besar akun “didaftar” (dipindahkan) ke neraca saldo untuk membuktikan kecocokan antara keseluruhan nilai akun yang bersaldo normal debet dengan keseluruhan nilai akun yang bersaldo normal kredit.

5. Memposting data jurnal penyesuaian ke masing-masing buku besar akun yang terkait.

6. Dengan menggunakan pilihan (optional) bantuan neraca lajur sebagai kertas kerja (worksheet), neraca saldo setelah penyesuaian (adjusted trial balance) dan laporan keuangan disiapkan.

7. Membuat ayat jurnal penutup (closing entries).

8. Memposting data jurnal penutup ke masing-masing buku besar akun yang terkait.

9. Menyiapkan neraca saldo setelah penutupan (post-closing trial balance). 10. Menyiapkan ayat jurnal pembalik (reversing entries).

2.1.5. Jurnal

Menurut (Rusdi & Budiono, 2016), “Jurnal adalah catatan akuntansi yang pertama kali dibuat yang gunanya untuk melakukan pencatatan seluruh transaksi berdasarkan bukti-bukti transaksi, mengklasifikasikan, dan meringkas data keuangan serta data-data lainnya dalam bentuk dua kolom”.

Ada empat jurnal khusus menurut Bahri (2016:340), yaitu:

1. Jurnal pembelian (purchases journal) yaitu berfungsi untuk mencatat segala pembelian secara kredit. Contoh:

a. Pembelian barang dagang secara kredit. b. Pembelian perlengkapan kantor.

c. Pembelian peralatan kantor.

2. Jurnal pengeluaran kas (cash payment journal) berfungsi untuk mencatat seluruh transaksi pengeluaran kas. Contoh:

a. Pembelian barang dagang secara tunai.

b. Pembelian perlengkapan kantor dan peralatan kantor secara tunai. c. Pembayaran beban listrik, air, telepon, dan lain-lain.

3. Jurnal penjualan (sales journal) yaitu berfungsi untuk mencatat seluruh penjualan secara kredit.

4. Jurnal penerimaan kas (cash receipt journal) yaitu berfungsi untuk mencatat seluruh transaksi penerimaan kas. Contoh:

a. Hasil penjualan tunai. b. Penerimaan piutang usaha. c. Penerimaan pendapatan bunga.

Transaksi-transaksi lainnya yang tidak dapat ditampung pada keempat jurnal khusus diatas, dicatat didalam jurnal umum (general journal).

2.1.6. Laporan Keuangan

Laporan keuangan pada perusahaan juga memiliki suatu fungsi yang sangat penting dalam pasar modal, dimana laporan keuangan merupakan suatu informasi yang dapat menggambarkan kinerja perusahaan. Selain itu laporan keuangan selalu melaporkan aktivitas perusahaan dalam suatu periode tertentu. Aktivitas yang sudah dilakukan dituangkan dalam nilai mata uang, baik dalam mata uang rupiah maupun dalam mata uang asing (Erica, 2018).

Menurut Hery (2014a:3) “Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas perusahaan kepada pihak-pihak yang berkepentingan”.

1. Laporan Ekuitas

Menurut Hutauruk (2017:14) menjelaskan bahwa “Laporan perubahan ekuitas adalah laporan keuangan yang menunjukan perubahan ekuitas selama periode waktu tertentu”.

2. Laba/Rugi

Menurut (Istiana & Ariyati, 2017) “Laporan laba-rugi merupakan laporan keuangan yang menjabarkan pendapatan dan beban perusahaan, sehingga akan menghasilkan laba atau rugi bersih”.

3. Arus Kas

“Laporan arus kas adalah laporan keuangan yang menggambarkan arus kas masuk dan arus kas keluar dalam satu periode tertentu. Hutauruk (2017:15)”. 4. Neraca

“Neraca atau laporan posisi keuangan (balance sheet atau statement of financial position) adalah bagian dari laporan keuangan suatu entitas yang dihasilkan pada suatu periode akuntansi yang menunjukkan posisi keuangan entitas tersebut pada akhir periode tersebut (Rusdi & Budiono, 2016)”.

2.1.7. Analisa Laporan Keuangan

Menurut Harahap dalam (Suteja, 2018), analisis laporan keuangan berarti menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain, baik antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Tujuan dari dilakukannya kegiatan untuk menganalisa laporan keuangan menurut Prastowo dan Juliaty dalam (Suteja, 2018) adalah:

2. Sebagai alat forecasting mengenai kondisi dan kinerja keuangan di masa datang.

3. Sebagai proses diagnosis terhadap masalah-masalah manajemen, operasi atau masalah lainnya.

4. Sebagai alat evaluasi terhadap manajemen.

2.1.8. Sistem Informasi Akuntansi

Menurut Krismiaji dalam (Istiana & Ariyati, 2017), “Sistem informasi akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis”.

Menurut George dan William dalam (Nena, 2015) bahwa, “sistem informasi akuntansi merupakan kumpulan sumber daya, seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lainnya ke dalam informasi”.

Sedangkan menurut Wijayanto dalam (Mardi, 2014:4), “Sistem Informasi Akuntansi adalah susunan berbagai dokumen, alat komunikasi, tenaga pelaksana, dan berbagai laporan yang di desain untuk mentransformasikan data keuangan menjadi informasi keuangan”.

2.2. Tool Aplikasi

Untuk menghasilkan sebuah laporan keuangan yang baik, akurat, dan tepat waktu tidak terlepas dari penggunaan aplikasi pendukung. Selain untuk memberikan kemudahan dalam mengelola data keuangan suatu perusahaan, juga

memaksimalkan pemberian informasi. Adapun Tools Applications yang digunakan adalah MYOB Accounting Versi 18.

2.2.1. Pengertian MYOB Accounting

Santamour dalam (Windyan & Kristanto, 2017), menyatakan bahwa “MYOB merupakan program yang sederhana namun lengkap. Review dilakukan dengan penggunaan Myob di institusi kesehatan”.

Lombardo dalam (Windyan & Kristanto, 2017), menunjukan surveinya bahwa MYOB merupakan salah satu software akuntansi terbaik yang digunakan untuk ekspansi perusahaan. Hal ini disebabkan MYOB banyak digunakan di berbagai negara dan mampu menjangkau akuntan perusahaan dalam upaya internal audit. Kemudahan penggunaan menjadi kekuatan MYOB dibandingkan dengan software akuntansi lainnya.

Hedtke dalam (Windyan & Kristanto, 2017), juga menunjukan surveinya bahwa MYOB merupakan salah satu dari 5 program akuntansi yang banyak digunakan oleh perusahaan level menengah kebawah. Hal ini disebabkan karena faktor kemudahan (user friendly), harga yang relatif murah, dan pemberian versi trial untuk memberikan kenyamanan bagi konsumen yang akan melakukan uji coba program.

(Rahmayuni, 2017) menyimpulkan bahwa :

MYOB (Mind Your Own Business) adalah software manajemen bisnis yang terpadu dan merupakan salah satu produk MYOB Limeted Australia yang jalan pada sistem operasi windows. Dikembangkan pertama kali oleh MYOB Limited Australia, dan sekarang telah dikembangkan beberapa negara lain seperti di Amerika, Kanada, Selandia Baru.

Beberapa alasan yang menjadi pertimbangan untuk menggunakan software ini sebagai tools yang membantu proses pekerjaan akutansi agar lebih cepat dan tepat menurut (Rahmayuni, 2017) adalah sebagai berikut:

1. User Friendly (mudah digunakan) Dengan tampilan menu dan aliran yang sederhana dan mudah diingat, MYOB mudah dimengerti oleh orang awam yang tidak mempunyai pengetahuan mendalam tentang komputer akutansi. 2. Tingkat keamanan (Security) yang cukup valid untuk setiap user.

3. Kemampuan eksplorisasi semua laporan ke program Excel tanpa melalui proses ekspor impor file yang merepotkan.

4. Kemampuan trash back semua laporan ke source dokumen dan source transaksi.

5. Dapat diaplikasikan untuk 105 jenis perusahan yang telah direkomendasikan. 6. Menampilkan laporan keuangan komparasi (perbandingan) serta

menampilkan analisis laporan dalam bentuk grafik. 7. Fasilitas Recuring (dapat menyimpan jurnal berulang).

2.2.2. Antarmuka MYOB Accounting Versi 18

Sumber : Myob Accounting V.18

Gambar II.3. Antarmuka MYOB Accounting V.18 1. OPEN

Digunakan untuk membuka salah satu data yang sudah atau dimiliki. 2. CREATE

Digunakan untuk membuat data akuntansi yang baru, apabila anda membuat data baru.

3. EXPLORE

Digunakan untuk mengesplorasi contoh data akuntansi yang disertakan pada waktu anda menginstal MYOB.

4. WHAT’S NEW

Digunakan untuk mendapatkan berbagai informasi baru yang belum terdapat pada program MYOB versi sebelumnya.

5. EXIT

Digunakan untuk keluar dari program MYOB.

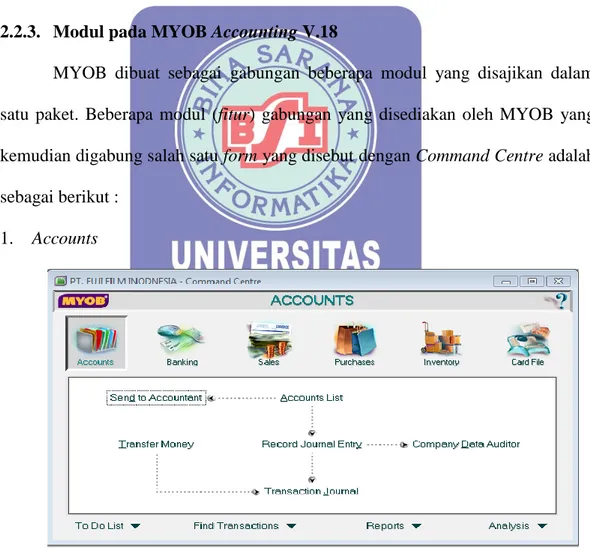

2.2.3. Modul pada MYOB Accounting V.18

MYOB dibuat sebagai gabungan beberapa modul yang disajikan dalam satu paket. Beberapa modul (fitur) gabungan yang disediakan oleh MYOB yang kemudian digabung salah satu form yang disebut dengan Command Centre adalah sebagai berikut :

1. Accounts

Sumber : Myob Accounting V.18

Accounts adalah sebuah modul yang disediakan MYOB untuk fasilitas akun. Diantaranya menyediakan fitur:

a. Accounts List

Merupakan sub modul yang digunakan untuk fasilitas membuat, mengedit nama perkiraan atau akun yang mungkin dibutuhkan.

b. Record Journal Entry

Merupakan sub modul yang digunakan untuk mencatat transaksi jurnal umum.

c. Transaction Journal

Digunakan untuk melihat hasil record transaksi jurnal umum. d. Company Data Auditor

Digunakan untuk mengecek kebenaran atas saldo awal sebelum melakukan input transaksi.

e. Transfer Money

Digunakan untuk melakukan transfer antar kas. f. Send to Accountant

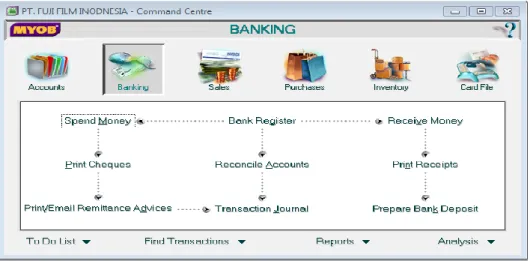

2. Banking

Sumber : Myob Accounting V.18

Gambar II.5. Modul Banking MYOB Accounting V.18

Banking merupakan modul khusus penerimaan dan pengeluaran kas. Diantaranya menyediakan fitur:

a. Spend Money

Merupakan sub modul yang digunakan untuk Masukkan penarikan dan pembayaran yang tidak terkait dengan pemasok bisnis Anda.

b. Receive Money

Merupakan sub modul yang digunakan Masukkan setoran yang diterima dari sumber selain dari penjualan pelanggan.

c. Prepare Bank Deposit

Digunakan untuk mencatat proses pencairan cek atau giro yang diterima dari pelanggan atau card lainnya.

d. Bank Register

Digunakan untuk pencatatan transaksi pada perusahaan yang dicatat melalui “spend money” dan “receive money” dan mengetahui saldo bank pada catatan perusahaan.

e. Reconcile Accounts

Digunakan untuk rekonsiliasi transaksi secara manual yang tidak akan dicocokkan dengan transaksi bank yang diimpor.

f. Print Cheques

Digunakan untuk mencetak cek yang telah dibuat. g. Print Receipt

Digunakan untuk mencetak penerimaan kas yang telah dibuat. h. Print/Email Remittance Advices

Untuk mengirim dokumen pengeluaran ke supplier untuk memberi tahu jika kita sudah bayar.

i. Transaction Journal

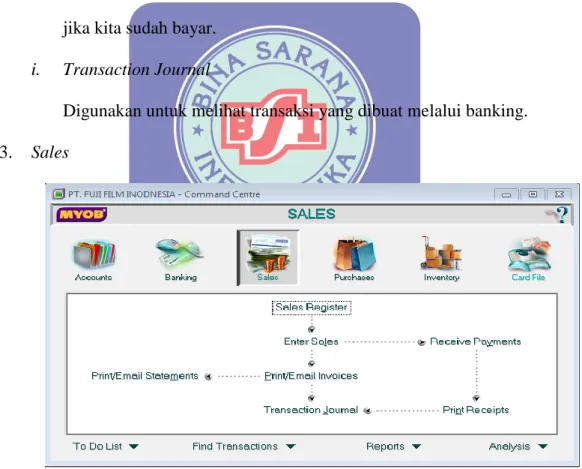

Digunakan untuk melihat transaksi yang dibuat melalui banking. 3. Sales

Sumber : Myob Accounting V.18

Gambar II.6. Modul Sales MYOB Accounting V.18

Sales merupakan sebuah modul khusus untuk membukukan transaksi penjualan. Diantaranya menyediakan fitur:

a. Sales Register

Digunakan melihat transaksi yang telah dibuat dengan status seperti : Quote (permohonan), Order (pesanan), Open Invoice (saldo awal), Return & Debits (retur penjualan), dan sebagainya.

b. Enter Sales

Digunakan untuk mencatat transaksi penjualan secara tunai atau kredit menggunakan faktur (invoice) kepada pelanggan yang terdaftar di card file dan mencatat pemesanan barang dari pelanggan.

c. Received Payment

Digunakan untuk mencatat penerimaan uang dari pelanggan sehubungan dengan transaksi penjualan barang dagang.

d. Transaction Journal

Digunakan untuk melihat transaksi penjualan yang telah dibuat. e. Print/Email Invoices

Digunakan untuk mencetak atau mengirim faktur penjualan yang telah dibuat.

f. Print/Email Statement

Digunakan untuk mencetak atau mengirim pernyataan (keterangan) sehubungan dengan transaksi penjualan.

g. Print Receipts

Digunakan untuk mencetak penerimaan uang dari pelanggan sehubungan dengan transaksi penjualan barang dagang.

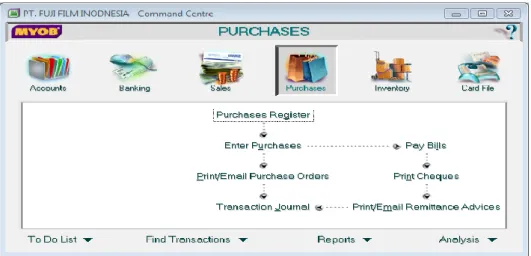

4. Purchases

Sumber : Myob Accounting V.18

Gambar II.7. Modul Purchases MYOB Accounting V.18

Purchases merupakan modul yang disediakan untuk mencatat khusus pembelian. Diantaranya menyediakan fitur:

a. Purchases Register

Digunakan untuk melihat transaksi yang telah dibuat dengan status Quote (permohonan pembelian), Order (pesanan pembelian), Open Bills (saldo awal pemasok), Return&Debits (retur pembelian), dan sebagainya. b. Enter Purchases

Digunakan untuk mencatat transaksi pembelian. c. Print Cheques

Digunakan untuk mencetak cek pembayaran hutang ke supplier. d. Pay Bills

Digunakan untuk mencatat pembayaran hutang ke supplier sehubungan dengan transaksi pembelian barang dagang.

e. Print/Email Purchase Orders

f. Transaction Journal

Digunakan untuk melihat transaksi pembelian yang telah dibuat. g. Print/Email Remittance Advices

Untuk mengirim dokumen pengeluaran ke supplier untuk memberi tahu jika kita sudah bayar.

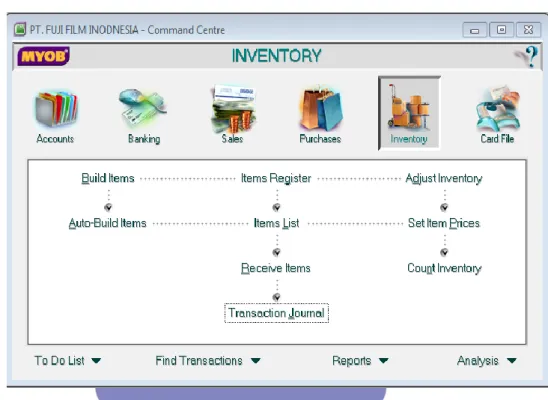

5. Inventory

Sumber : Myob Accounting V.18

Gambar II.8. Modul Inventory MYOB Accounting V.18

Inventory adalah sebuah modul yang disediakan MYOB untuk fasilitas persediaan barang dagang. Diantaranya menyediakan fitur:

a. Item Register

Digunakan untuk menampilkan item-item persediaan barang baik keseluruhan maupun per item.

b. Item List

c. Receive Items

Digunakan untuk mencatat penerimaan barang konsinyasi. d. Transaction Journal

Digunakan untuk melihat perkiraan-perkiraan yang berhubungan dengan keluar masuknya persediaan.

e. Adjust Inventory

Digunakan untuk melakukan penyesuaian atas nilai dan kuantitas item-item persediaan.

f. Set Item Prices

Digunakan untuk menetapkan harga jual suatu barang persediaan. g. Count Inventory

Digunakan untuk memasukkan hasil perhitungan fisik persediaan atau untuk melakukan penyesuaian nilai dan kuantitas sejumlah item persediaan.

h. Build Items

Digunakan untuk menjurnal jumlah item yang dibuat untuk persediaan baru.

i. Auto-Build Items

Digunakan untuk merakit sejumlah persediaan untuk membentuk item persediaan baru.

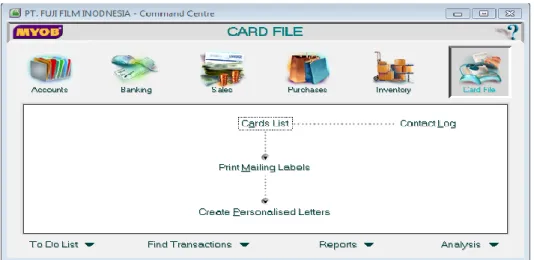

6. Card File

Sumber : Myob Accounting V.18

Gambar II.9. Modul Card File MYOB Accounting V.18

Merupakan buku pembantu pelanggan dan pemasok. Diantaranya menyediakan fitur :

a. Cards List

untuk membuka jendela view card file, dimana perusahan dapat membuat daftar nama orang atau perusahaan yang berhubungan dengan bisnis perusahaan.

b. Contact Log

Untuk melihat daftar ringkasaan dari seluruh kontak yang ada di perusahaan.

c. Print mailing Labels

Untuk menetapkan dan mencetak mailing labels untuk individu atau perusahaan yang terdapat pada file kartu.

d. Create Personalised Letters

Untuk membuat sebuah file mile merge yang berisi informasi tentang individu atau perusahaan pada file kartu.

2.2.4. Persiapan Data Awal

Berikut beberapa data awal yang harus disediakan sebelum bekerja dengan MYOB :

1. Chart of Account

Pengkodean dan pengelompokan account disebut dengan Chart of Account. Susunlah Chart of Account sesuai dengan GAAP (General Accepted Accounting Principles)/prinsip-prinsip akuntansi yang diterima umum.

2. Card File

Catat dan kelompokan data customer, supplier, employee, dan personal. 3. Item List

Catat dan kelompokan nama barang atau jasa yang akan diperjualbelikan. 4. Linked Account

Tetapkan dan pilih account yang akan dimasukkan ke dalam linked account a. Linked Accounts-Accounts & Banking Accounts

Ada empat linked acoount dimana terdapat dua account yang tidak dapat diganti di form ini sementara dua account lainnya dapat diganti dengan account yang lain. Berikut penjelasan dan fungsi dari masing-masing account tersebut:

1) Equity Account for Current Earnings

Untuk menampung selisih laba rugi yang dapat juga dinamakan sebagai laba rugi tahun berjalan.

2) Equity Account for Retained Earnings

Untuk menampung laba rugi pada tahun sebelumnya yang dapat dibagi ke pemilik, dan telah dilakukan tutup buku tahunan.

3) Equity Account for Historical Balancing

Untuk menampung selisih saldo debit dan kredit pada saat pengisian data awal.

4) Bank Account for Undeposited Funds

Untuk menampung penerimaan dari customer yang berbentuk giro belum jatuh tempo. Jadi sebelum dana atau giro tersebut masih dalam masa kliring dimasukan dalam account ini. Setelah cair baru dilakukan deposit ke bank yang bersangkutan.

b. Linked Accounts-Sales Accounts

Terbagi menjadi dua account yang harus isi dan empat pilihan account yang dapat digunakan.

1) Asset Account for Tracking Receivables

Untuk menampung account piutang dagang (buku besar umum piutang usaha/piutang dagang).

2) Bank Account for Customer Receipts

Untuk menampung account kas atau bank yang digunakan untuk pembayaran dari customer.

3) I charge freight on sales

Untuk menampung account pendapatan angkut penjualan yang diambil dari form sales invoice, jika option I charge freight on sales aktif.

4) I track deposits collected from customer

Untuk menampung account uang muka penjualan dari customer, jika option I track deposits collected from customer aktif.

5) I give discount for early payment

Untuk menampung account potongan penjualan yang akan diberikan kepada customer, karena mereka membayar hutangnya pada masa termin potongan, jika option I give discount for early payment aktif.

6) I assess charges for late payment

Untuk menampung account pendapatan denda atau bunga atas keterlambatan customer membayar hutangnya pada tanggal jatuh tempo, jika option I assess charges for late payment aktif.

c. Linked Accounts-Purchases Accounts

Terbagi menjadi dua account yang harus diisi dan lima option yang dapat digunakan.

1) Liability Account for Tracking payables

Untuk menampung account hutang dagang (buku besar umum hutang usaha/hutang dagang).

2) Bank Account for Paying Bills

Untuk menampung account kas atau bank yang digunakan untuk pembayaran ke supplier.

3) I can receive items without a supplier bill

Untuk menampung account penerimaan barang yang belum ada tagihan dari supplier.

Untuk menampung account biaya angkut pembelian yang diambil dari form purchases invoice, jika option I pay freight on purchases aktif.

5) I track deposit paid to supplier

Untuk menampung account uang muka pembelian ke supplier, jika option I track deposits paid to supplier aktif.

6) I take discount for early payment

Untuk menampung account potongan pembelian yang akan diberikan dari supplier, karena membayar hutang pada masa termin potongan, jika option I take discount for early payment aktif. 7) I pay charges for late payment

Untuk menampung account biaya denda atau bunga atas keterlambatan membayar hutang ke supplier pada tanggal jatuh tempo, jika option I pay charges for late payment aktif.

d. Linked Account-Tax Codes Information

Dalam setiap jenis Tax Codes yang ada selalu diisikan dua jenis accounts:

1) Linked Account for Tax Collected

Account ini untuk menampung jumlah pajak yang terdapat pada faktur penjualan dan akan dimasukkan ke dalam Pajak Keluran (VAT-Out).

2) Linked Account for Tax Collected

Account ini untuk menampung jumlah pajak yang terdapat pada faktur pembelian dan akan dimasukkan ke dalam Pajak Masukan

(VAT-In). Jumlah pajak masukan pada akhir bulan dapat dilakukan pengkreditan dan dialokasikan ke pajak keluaran. Selisih antara pajak masukan dan pajak keluaran tersebut nantinya akan menjadi hutang pajak atau piutang pajak.

5. Opening Balances

Masukkan saldo awal masing-masing account, customer, supplier, inventory. Cek kembali keseimbangan neraca sebelum memasukan transaksi.