Pengaruh Self-Service Technology (SST) terhadap kepuasan nasabah pada bank umum syariah di Indonesia

Bebas

209

0

0

Teks penuh

(2) PENGARUH SELF-SERVICE TECHNOLOGY (SST) TERHADAP KEPUASAN NASABAH PADA BANK UMUM SYARIAH DI INDONESIA. SKRIPSI Diajukan kepada: Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang Untuk Memenuhi Salah Satu Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi (SE). Oleh IFTITAHUL JAUHARIYAH NIM: 18540068. JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI UNIVERSITAS ISLAM NEGERI (UIN) MAULANA MALIK IBRAHIM MALANG 2020. i.

(3) LEMBAR PERSETUJUAN PENGARUH SELF-SERVICE TECHNOLOGY (SST) TERHADAP KEPUASAN NASABAH PADA BANK UMUM SYARIAH DI INDONESIA. SKRIPSI Oleh IFTITAHUL JAUHARIYAH NIM : 18540068. Telah disetujui pada tanggal Dosen Pembimbing,. Rini Safitri, SE., M.M. NIP. 19930328 201903 2 016. Mengetahui: Ketua Prodi Perbankan Syariah,. Eko Suprayitno, SE., M.Si., Ph.D NIP. 19751109 199903 1 003. ii. 2020.

(4) LEMBAR PENGESAHAN PENGARUH SELF-SERVICE TECHNOLOGY (SST) TERHADAP KEPUASAN NASABAH PADA BANK UMUM SYARIAH DI INDONESIA SKRIPSI Oleh IFTITAHUL JAUHARIYAH NIM: 18540068 Telah Dipertahankan di Depan Dewan Penguji Dan Dinyatakan Diterima Sebagai Salah Satu Persyaratan Untuk Memperoleh Gelar Sarjana Ekonomi (SE) Pada senin 2020. Susunan Dewan Penguji. Tanda Tangan. 1. Ketua Penguji Barianto Nurasri Sudarmawan, ME NIDT. 19920720 2018021 1 191 2. Dosen Pembimbing/Sekretaris Rini Safitri, SE., M.M NIP. 19930328 201903 2 016 3. Penguji Utama Ulfi Kartika Oktaviana, SE., M.Ec NIP. 19761019 200801 2 011. (……………...). (……………...). (……………...). Disahkan Oleh: Ketua Jurusan Perbankan Syariah,. Eko Suprayitno, SE., M.Si., Ph.D. NIP. 19751109 199903 1 003. iii.

(5) iv.

(6) PERSEMBAHAN Alhamdulillah kupanjatkan kepada Allah SWT, atas segala rahmat dan juga kesempatan yang diberikan, sehingga saya dapat menyelesaikan tugas akhir skripsi saya dengan segala kekurangannya. Segala syukur kuucapkan kepadaMU Ya Rabb, karena sudah menghadirkan orang-orang berarti disekitar saya. Selalu memberikan semangat dan doa dalam setiap langkah saya untuk menyelesaikan skripsi ini dengan penuh kasih sayang. Dengan ini saya persembahkan karya sederhana ini untuk.... Ayah dan Mama tercinta Apa yang saya dapatkan hari ini, belum tentu mampu membayar semua kebaikan, keringat, dan juga air mata yang telah engkau keluarkan demi saya. Terima kasih atas segala dukungan kalian, baik dalam bentuk materi maupun moril. Karya ini saya persembahkan untuk kalian, sebagai wujud rasa terima kasih atas pengorbanan dan jerih payah kalian sehingga saya dapat berada di posisi sekarang. Semoga dikemudian hari nanti cita-cita saya akan menjadi persembahan yang paling mulia untuk Ayah dan Mama, sekaligus dapat membuat kalian bangga dan bahagia. Adik Tersayang Untuk kedua adikku Sivana dan Qotrun Nada, tiada waktu yang paling berharga dalam hidup selain menghabiskan waktu dengan kalian bersama dengan Ayah dan Mama. Walaupun saat dekat sering bertengkar, tapi saat jauh kita saling rindu. Terima kasih untuk bantuan dan semangat dari kalian, semoga awal dari kesuksesan ini dapat membanggakan kalian. Dosen Kepada para dosen-dosen saya, terima kasih atas semua bantuan yang diberikan kepada saya, baik nasehat dan ilmu yang selma ini dilimpahkan kepada saya dengan rasa tulus dan ikhlas.. v.

(7) Sahabat dan seluruh teman Tanpa kalian mungkin masa-masa kuliah saya akan menjadi biasabiasa saja. Terkhususnya untuk rekan seperjuangan saya selama berada di kampus yaitu rekan dari D3 Perbankan Syariah 2016 yang sama-sama berjuang dalam menggapai cita-cita. Maaf jika banyak salah, dan terima kasih untuk support yang luar biasa.. vi.

(8) MOTTO “RENCANA TUHAN ITU INDAH, NIKMATI PROSES DAN SYUKURI HASILNYA”. vii.

(9) KATA PENGANTAR Assalamu’alaikum Wr. Wb. Puji syukur kepada Allah SWT berkat Rahmat, Hidayah, dan KaruniaNya, sehingga saya dapat menyelesaikan Proposal Penelitian dengan judul “Pengaruh Self-Service Technology (SST) Terhadap Kepuasan Nasabah Pada Bank Umum Syariah Di Indonesia”. Penulis menyadari bahwa dalam pengerjaan penelitian ini, penulis mendapat bantuan dari berbagai pihak. Oleh karena itu dengan tulus dan segala kerendahan hati penulis menyampaikan terima kasih sebesar-besarnya kepada: 1. Bapak Prof. Dr. Abdul Haris, M.Ag, selaku Rektor Universitas Islam Negeri Maulana Malik Ibrahim Malang. 2. Bapak Dr. H. Nur Asnawi, M.Ag, selaku Dekan Fakultas Ekonomi Universitas Islam Negeri Maulana Malik Ibahim Malang. 3. Bapak Eko Suprayitno, SE., M.Si Ph.D, selaku Ketua Jurusan S1 Perbankan Syariah Universitas Islam Negeri Maulana Malik Ibrahim Malang. 4. Ibu Rini Safitri, SE., MM, selaku Dosen Pembimbing skripsi yang telah memberi banyak bimbingan, masukan, dan arahan bagi penulis, sehingga proposal skripsi dapat diselesaikan. Semoga segala kebaikan bernilai ibadah dan menjadi amal jariyah. 5. Segenap sivitas akademik Program S1 Perbankan Syariah, terutama seluruh dosen pengajar yang telah memberikan pengetahuan dan wawasan kepada penulis selama menempuh studi di Universtas Islam Negeri Maulana Malik Ibrahim Malang. 6. Ayah dan Ibu yang selalu memberikan kepercayaan, dukungan, do’a yang ikhlas dan tulus. Semoga Allah SWT senantiasa meridhoi dan membalas segala jerih payah dan kasih sayang yang telah diberikan. 7. Teman-teman angkatan alumni D3 perbankan syariah yang selalu menyemangati dan membantu penulis dalam pengerjaan proposal skripsi.. viii.

(10) 8. Teman-teman angkatan jurusan S1 Perbankan Syariah 2016 yang menjadi partner saat pembelajaran di kelas serta selalu memberikan doa dalam proses pengerjaan skripsi. 9. Semua pihak yang ikut membantu dalam menyelesaikan proposal baik dalam bentuk materil dan moril. Penulis menyadari dalam penyusunan proposal ini masih terdapat kekurangan dan penulis berharap skripsi ini bisa memberikan manfaat kepada para pembaca khususnya bagi penulis. Amin Ya Rabbal Alamin. Wassalamu’alaikum Wr. Wb.. Malang, 14 Juni 2020. Iftitahul Jauhariyah. ix.

(11) DAFTAR ISI HALAMAN SAMPUL DEPAN HALAMAN JUDUL .......................................................................................... i HALAMAN PERSETUJUAN .................................................................... ii HALAMAN PENGESAHAN ..................................................................... iii HALAMAN PERNYATAAN ..................................................................... iv HALAMAN PERSEMBAHAN .................................................................. v HALAMAN MOTTO ................................................................................. vii KATA PENGANTAR ........................................................................................ viii DAFTAR ISI ............................................................................................... x DAFTAR TABEL ....................................................................................... xii DAFTAR GAMBAR ................................................................................... xiii DAFTAR LAMPIRAN ............................................................................... xiv ABSTRAK................................................................................................... xv BAB I PENDAHULUAN ............................................................................ 1 1.1 Latar Belakang ............................................................................ 1 1.2 Rumusan Masalah ....................................................................... 7 1.3 Tujuan Penelitian ........................................................................ 7 1.4 Manfaat Penelitian ...................................................................... 8 BAB II KAJIAN PUSTAKA ...................................................................... 10 2.1 Penelitian Terdahulu ................................................................... 10 2.2 Kajian Teoritis ............................................................................ 18 2.2.1 Pengertian Self-Service Technology (SST) ......................... 18 2.2.2 Pengertian Kepuasan Nasabah ............................................ 20 2.3 Kerangka Konseptual .................................................................. 22 2.4 Hipotesis Penelitian ..................................................................... 23 BAB III METODE PENELITIAN ............................................................. 25 3.1 Jenis Penelitian............................................................................ 25 3.2 Lokasi Penelitian ......................................................................... 25 3.3 Populasi dan Sampel ................................................................... 25. x.

(12) 3.4 Teknik Pengambilan Sampel ....................................................... 26 3.5 Data dan Jenis data ...................................................................... 27 3.6 Teknik Pengumpulan Data .......................................................... 27 3.7 Definisi Operasional Variabel ..................................................... 28 3.8 Skala Pengukuran ........................................................................ 35 3.9 Uji Validitas dan Reabilitas ......................................................... 36 3.10 Analisis Data ............................................................................. 36 3.10.1 Uji Asumsi Klasik ........................................................... 37 3.10.2 Analisis Regresi Linear Berganda ................................... 38 3.11 Uji Hipotesis ............................................................................. 39 BAB IV HASIL PENELITIAN DAN PEMBAHASAN ............................. 41 4.1 Hasil Penelitian ........................................................................... 41 4.1.1 Gambaran Umum Perusahaan ............................................. 41 4.1.2 Gambaran Umum Responden ............................................. 60 4.1.3 Hasil Analisis Deskriptif ..................................................... 68 4.1.4 Uji Validitas & Uji Reliabilitas ........................................... 90 4.1.5 Analisis Data ...................................................................... 95 4.1.6 Uji Hipotesis ....................................................................... 101 4.2 Pembahasan ................................................................................ 108 BAB V PENUTUP ...................................................................................... 112 5.1 Kesimpulan ................................................................................. 112 5.2 Saran ........................................................................................... 113 DAFTAR PUSTAKA .................................................................................. 114 LAMPIRAN. xi.

(13) DAFTAR TABEL Tabel 1.1 Peraih Penghargaan “Digital Brand Award 2020”................................ 5 Tabel 2.1 Penelitian Terdahulu ........................................................................... 14 Tabel 3.1 Definisi Operasional Variabel ............................................................. 29 Tabel 3.2 Metode Skala Likert ........................................................................... 35 Tabel 4.1 Asal Provinsi Responden .................................................................... 65 Tabel 4.2 Tanggapan Responden Terhadap Variabel ATM (X1) ........................ 68 Tabel 4.3 Tanggapan Responden Terhadap Variabel Internet Banking (X2) ....... 72 Tabel 4.4 Tanggapan Responden Terhadap Variabel Mobile Banking (X3) ........ 78 Tabel 4.5 Tanggapan Responden Terhadap Variabel Kepuasan Nasabah (Y) ..... 84 Tabel 4.6 Hasil Uji Validitas .............................................................................. 91 Tabel 4.7 Hasil Uji Reliabilitas .......................................................................... 94 Tabel 4.8 Hasil Uji Multikolinearitas ................................................................. 98 Tabel 4.9 Hasil Uji Linearitas pada Variabel ATM (X1) .................................... 99 Tabel 4.10 Hasil Uji Linearitas pada Variabel Internet Banking (X2) ............... 100 Tabel 4.11 Hasil Uji Linearitas pada Variabel Mobile Banking (X3) ................ 101 Tabel 4.12 Hasil Analisis Regresi Linear Berganda .......................................... 102 Tabel 4.13 Hasil Uji T-statistik (parsial)........................................................... 104 Tabel 4.14 Hasil Uji F-statistik (simultan) ........................................................ 106 Tabel 4.15 Hasil Uji Determinasi (R2) ............................................................. 107. xii.

(14) DAFTAR GAMBAR Gambar 2.1 Kerangka Konseptual ...................................................................... 22 Gambar 3.1 Kurva Daerah Keputusan ................................................................ 39 Gambar 4.1 Karakteristik Jenis Kelamin Responden .......................................... 61 Gambar 4.2 Karakteristik Usia Responden ......................................................... 62 Gambar 4.3 Karakteristik Pendidikan Terakhir ................................................... 63 Gambar 4.4 Karakteristik Pekerjaan Responden ................................................. 64 Gambar 4.5 Jenis Bank Umum Syariah .............................................................. 67 Gambar 4.6 Hasil Uji Normalitas ....................................................................... 96 Gambar 4.7 Hasil Uji Heterokedastisitas ............................................................ 97. xiii.

(15) DAFTAR LAMPIRAN Lampiran-1 Biodata Peneliti Lampiran-2 Bukti Konsultasi Lampiran-3 Surat Keterangan Bebas Plagiasi Lampiran-4 Similarty Index Lampiran-5 Kuesioner Penelitian Lampiran-6 Data Tabulasi Lampiran-7 Analisis Deskriptif Lampiran-8 Uji Validitas dan Reliabilitas Lampiran-9 Uji Asumsi Klasik Lampiran-10 Uji Hipotesis. xiv.

(16) ABSTRAK Iftitahul Jauhariyah. 2020. Skripsi. Judul: “Pengaruh Self-Service Technology (SST) Terhadap Kepuasan Nasabah Pada Bank Umum Syariah Di Indonesia” Pembimbing : Rini Safitri, SE., M.M. Kata Kunci : Self-Service Technology, Kepuasan Nasabah Perkembangan teknologi informasi sendiri memberikan manfaat bagi perubahan kehidupan manusia menjadi lebih baik, murah, aman, cepat, dan mudah. Dengan manfaat dari teknologi informasi yang dirasakan oleh masyarakat, membuat adanya persaingan bisnis di sektor jasa yang sangat ketat sehingga berdampak pada kemajuan perekonomian global. Dengan jumlah penduduk di Indonesia yang cukup besar dan juga kekayaan alam yang melimpah, industri perbankan di Indonesia memiliki masa depan yang cerah. Pemanfaatan teknologi di industry perbankan biasanya sering disebut dengan Digital Banking yang terdiri dari ATM, Internet Banking, dan Mobile Banking. Ketiga fasilitas tersebut dapat dikelompokkan sebagai fasilitas SST. Tujuan penelitian ini yakni untuk melihat apakah fasilitas SST yang terdiri dari ATM, Internet Banking, dan Mobile Banking berpengaruh terhadap kepuasan nasabah. Selanjutnya penelitian ini menggunakan metode survei. Adapun sumber data yang digunakan yakni data primer dan data skunder. Sedangkan alat analisis yang digunakan yakni SPSS dengan menggunakan metode analisis regresi linier berganda. Berdasarkan hasil analisis data yang sudah dilakukan, didapatkan hasil bahwa untuk variabel ATM mendapatkan nilai Thitung 3,975 > Ttabel 1,970806 dan nilai Sig 0,00 < 0,05, maka Ho ditolak dan Ha diterima. Artinya ATM berpengaruh signifikan terhadap kepuasan nasabah. Adapun variabel Internet Banking mendapatkan nilai Thitung 2,103 > Ttabel 1,970806 dan nilai Sig 0,037 < 0,05, maka Ho ditolak dan Ha diterima. Artinya Internet Banking berpengaruh signifikan terhadap kepuasan nasabah. Sedangkan untuk variabel Mobile Banking didapatkan hasil bahwa nilai Thitung 5,652 > Ttabel 1,970806 dan nilai Sig 0,000 < 0,05, maka Ho ditolak dan Ha diterima. Artinya Mobile Banking berpengaruh signifikan terhadap kepuasan nasabah.. xv.

(17) ABSTRACT Iftitahul. Advisor Keywords. Jauhariyah. 2020.. Thesis. Title: "The Influence of Self-Service Technology (SST) on Customer Satisfaction at Islamic Commercial Banks in Indonesia" : Rini Safitri, SE., MM. : Self-Service Technology, Customer Satisfaction. The development of information technology itself provides benefits for changing human life for the better, cheaper, safer, faster, and easier. With the benefits of information technology that are felt by the public, it makes business competition in the service sector very fierce so that it has an impact on global economic progress. With a large population in Indonesia and abundant natural resources, the banking industry in Indonesia has a bright future. The use of technology in the banking industry is often referred to as Digital Banking, which consists of ATM, Internet Bankingand Mobile Banking. The three facilities can be classified as SST facilities. The purpose of this study is to see whether the SST facility consisting of ATMs, Internet Bankingand Mobile Banking has an effect on customer satisfaction. Furthermore, this study uses a survey method. The data sources used are primary data and secondary data. While the analysis tool used is SPSS using multiple linear regression analysis method. Based on the results of data analysis that has been carried out, the results show that the ATM variable gets a value of Tcount 3.975 > Ttable 1.970806 and a value of Sig 0.00 <0.05, then Ho is rejected and Ha is accepted. This means that ATM has a significant effect on customer satisfaction. Thevariable Internet Banking gain value of Tcount 2,103 > Ttable 1.970806 and value of Sig. 0.037 < 0.05, then Ho is rejected and Ha accepted. This means that Internet Banking has a significant effect on customer satisfaction. As for the variable Mobile Banking showed that thevalue of Tcount 5.652 > Ttable 1.970806 and value of Sig 0.000 < 0.05, then Ho is rejected and Ha accepted. This means that Mobile Banking has a significant effect on customer satisfaction.. xvi.

(18) ستحلص. افتتاح الجوهرية .٠٢٠٢ .رسالة .العنوان" :على رضا العمالء في البنوك التجارية اإلسالمية في إندونيسيا )(SST "تأثير تقنية الخدمة الذاتية المشرف : :ريني سافيتري ،الماجستي ر الكلمات المفتاحية :تقنية الخدمة الذاتية ،إرضاء العميل. يوفر تطوير تقنية المعلومات نفسها فوائد لتغيير حياة اإلنسان إلى األفضل واألرخص واألكثر أمانًا واألسرع واألسهل. مع فوائد تقنية المعلومات التي يشعر بها الجمهور ،مما يجعل المنافسة التجارية في قطاع الخدمات شرسة للغاية بحيث يكون لها تأثير على تقد م االقتصاد العالمي .مع وجود عدد كبير من السكان والموارد الطبيعية الوفيرة ،فإن الصناعة المصرفية في إندونيسيا تتمتع بمستقبل مشرق .عادةً ما يشار إلى استخدام التكنولوجيا في الصناعة المصرفية باسم الخدمات المصرفية الرقمية ، والتي تتكون من أجهزة الصراف اآللي وال خدمات المصرفية عبر اإلنترنت والخدمات المصرفية عبر الهاتف المحمول .يمكن SST.تصنيف المرافق الثالثة على أنها مرافق الغرض من هذه الدراسة هو معرفة ما إذا كانت تسهيالت خدمات الطوارئ التي تتكون من أجهزة الصراف اآللي والخدمات المصرفية عبر اإلنترنت والخدمات المصرفية عبر الهاتف المحمول لها تأثير على رضا العمالء .عالوة على ذلك ، تستخدم هذه الدراسة طريقة المسح .مصادر البيانات المستخدمة هي البيانات األولية والبيانات الثانوية .بينما األداة التحليلية .باستخدام طريقة تحليل االنحدار الخطي المتعددة SPSSالمستخدمة هي Tcountيحصل على قيمة ATMبناءً على نتائج تحليل البيانات التي تم إجراؤها ،أظهرت النتائج أن متغير هذا يعني أن أجهزة الصراف Ha.وقبول ، Hoثم تم رفض ١،٥٧٢٠٢٩ Sig ٢،٢٢<٢،٢٩وقيمة ٣،٥٧٩> Ttable Tcountاآللي لها تأثير كبير على رضا العمالء .أما بالنسبة لمتغير الخدمات المصرفية عبر اإلنترنت ،فيحصل على قيمة هذا يعني أن الخدمات Ha.وقبول ، Hoلذلك تم رفض Sig ٢،٢٣٧<٢،٢٩وقيمة ٠،١٢٣> Ttable١،٥٧٢٠٢٩ المصرفية عبر اإلنترنت لها تأثير كبير على رضا العمالء .أما بالنسبة لمتغير الخدمات المصرفية عبر الهاتف المتحرك ،فقد أظهرت Ha.وقبول ، Hoثم تم رفض Sig ٢،٢٢<٢،٢٩وقيمة Tcount ٩،٩٩٠> Ttable١،٥٧٢٠٢٩النتائج أن قيمة هذا يعني أن الخدمات المصرفية عبر الهاتف المحمول لها تأثير كبير على رضا. xvii.

(19) BAB I PENDAHULUAN 1.1 Latar Belakang Sekarang. Indonesia. berada. di. era. digitalisasi. yang. mengikuti. perkembangan teknologi, lebih tepatnya pada bidang ilmu teknologi informasi. Perkembangan teknologi informasi sendiri memberikan manfaat bagi perubahan kehidupan manusia menjadi lebih baik, murah, aman, cepat, dan mudah. Dimulai dari adanya radio dan televisi yang paling sederhana, hingga adanya internet dan telepon genggam saat ini yang menggunakan protokol aplikasi tanpa kabel (WAP), membuat informasi bisa menyebar luas secara cepat ke pada masyarakat (Harahap, 2017). Dengan manfaat dari teknologi informasi yang dirasakan oleh masyarakat, membuat adanya persaingan bisnis di sektor jasa yang sangat ketat sehingga berdampak pada kemajuan perekonomian global. Perbankan adalah contoh usaha yang bergerak di bidang jasa yang berkontribusi untuk memberikan sumbangan terhadap pendapatan nasional. Selain itu perbankan juga berfungsi menjadi lembaga keuangan yang menampung dan menyalurkan dana dari masyarakat untuk di manfaatkan secara baik dan produktif dalam kegiatan perekonomian. Dengan jumlah penduduk di Indonesia yang cukup besar dan juga kekayaan alam yang melimpah, industri perbankan di Indonesia memiliki masa depan yang cerah (Kasmir, 2005). Hal tersebut bisa dijadikan peluang oleh perusahaan perbankan dengan memanfaatkan technology supaya menjadi perusahaan yang lebih baik lagi.. 1.

(20) 2. Teknologi di bidang perbankan dimanfaatkan dalam proses pemasaran, promosi, sampai dengan alat bantu transaksi yang berbasis teknologi. Pengusaha di bidang perbankan telah berkerja keras untuk saling bersaing dalam mengembangkan produk layanan mereka yang berbasis teknologi. Layanan yang diberikan oleh pihak perbankan dalam memanfaatkan teknologi sering disebut dengan istilah Digital Banking, yang mana didalamnya mencakup layanan seperti Automatic Teller Machine (ATM), Internet Banking, dan Mobile Banking. Ketiga fasilitas tersebut sering disebut dengan istilah Self-Service Technology (SST). Menurut Rambat (2013), SST adalah suatu sarana atau atribut yang bertujuan memberikan fasilitas kepada nasabah agar bisa melayani diri mereka sendiri tanpa harus tergantung kepada karyawan, contohnya seperti ATM , Internet Banking, Mobile Banking. ATM adalah alat elektronik yang merupakann fasilitas bagi nasabah bank dalam menarik uang dan melakukan pengecekan terhadap jumlah saldo dalam rekening tabungan mereka dengan mudah tanpa perlu bantuan dari karyawan bank (Vyctoria, 2013). ATM ini didukung dengan fasilitas lain yang sering disebut dengan kartu ATM yang berguna dalam mengoperasikan mesin ATM. Dalam mesin ATM terdapat beberapa layanan dan manfaat yang bisa dinikmati oleh para nasabah dalam melakukan berbagai macam transaksi. Internet Banking adalah fasilitas perbankan yang memberikan manfaat bagi nasabah guna untuk melakukan transaksi, mendapatkan informasi, dan juga melakukan komunikasi melalui jaringan internet, sekaligus menjadi fasilitas perbankan yang cukup fleksibel tanpa mengenal batas waktu dan tempat.

(21) 3. dibandingkan dengan pelayanan kantor (Cronin, 1998). Hal tersebut jelas akan sangat berguna dan dapat membantu nasabah dalam melakukan berbagai macam transaksi yang diinginkan. Adapun Mobile Banking ialah sebagian fasilitas perbankan yang menggunakan jaringan komunikasi seperti handphone dan memiliki fitur yang sama seperti ATM, namun tidak bisa untuk transaksi tarikan tunai. Fasilitas Mobile Banking didalam perbankan berupa SIMtolkit (Menu Layanan Data) maupun SMS plain (SMS Manual) yang sering disebut sebagai SMS Banking (Wardhana, 2015). Selain itu juga memiliki layanan seperti dengan fasilitas SST lainnya seperti isi ulang pulsa, transfer, hingga pembayaran tagihan. Variabel/dimensi dari fasilitas SST pada perbankan sangat dibutuhkan masyarakat. dalam. melakukan transaksi dengan. mudah. yang. biasanya. berhubungan dengan pemenuhan keinginan mereka. Semakin baik pelayanan yang diberikan pada fasilitas SST tersebut makan akan sangat berpengaruh terhadap perilaku dan kepuasan yang dihasilkan oleh nasabah. Seperti yang dijelaskan oleh Meuter (2000), layanan SST merupakann teknologi yang membuat konsumen untuk menghasilkan layanan independen tanpa keterlibatan langsung dari karyawan. Adapun Parasuraman (2000), mengidentifikasi adanya lima indikator service quality yang mengukur interaksi antara customer-to-employee terhadap harapan dan kepuasan nasabah, yaitu: reliability (kehandalan), assurance (jaminan), tangibles (tampilan fisik), empathy (empati), dan responsiveness (daya tanggap)..

(22) 4. Self-Service Technology (SST) pada sektor perbankan telah digunakan pertama kali oleh perbankan konvensional, yang mana perbankan konvensional merupakann perusahaan pertama yang dikenal oleh masyarakat. Selain itu adapun beberapa penelitian terdahulu yang dilakukan oleh Suryo (2015) di PT. Bank Rakyat Indonesia (Persero) Tbk, serta Dharmawan (2019) di PT. Bank Bukopin, Tbk membuktikan bahwa kualitas layanan pada fasilitas SST di perbankan konvensional tidak asing di telinga masyarakat. Namun semua itu bisa kita jadikan motivasi sebagai umat Islam untuk bisa berkontribusi dalam membantu perekonomian Islam melalui perbakan syariah. Adanya penghargaan yang diberikan kepada beberapa Bank Umum Syariah yang ada di Indonesia melalui “Digital Brand Award 2020” membuktikan bahwa perbankan syariah sudah mulai mengalami perkembangan yang cukup baik. Penghargaan yang digelar oleh Infobank bersama Isentia Indonesia dengan melihat tingkat indeks digital brand tertinggi di media sosial, online, dan web dari setiap perusahaan yang terdaftar dalam nominasi. Hal tersebut dilakukan untuk memberikan apresiasi kepada perusahaan BUMN yang mampu membangun corporate brand (citra perusahaan) dan product brand (citra produk) dengan memanfaatkan fasilitas teknologi di masa pandemi saat ini. Beberapa Bank Umum Syariah yang berhasil mendapatkan penghargaan ini diantaranya, Bank Syariah Mandiri, Bank Muamalat Indonesia, BNI Syariah, dan BRI Syariah (Infobanknews.com, 2020)..

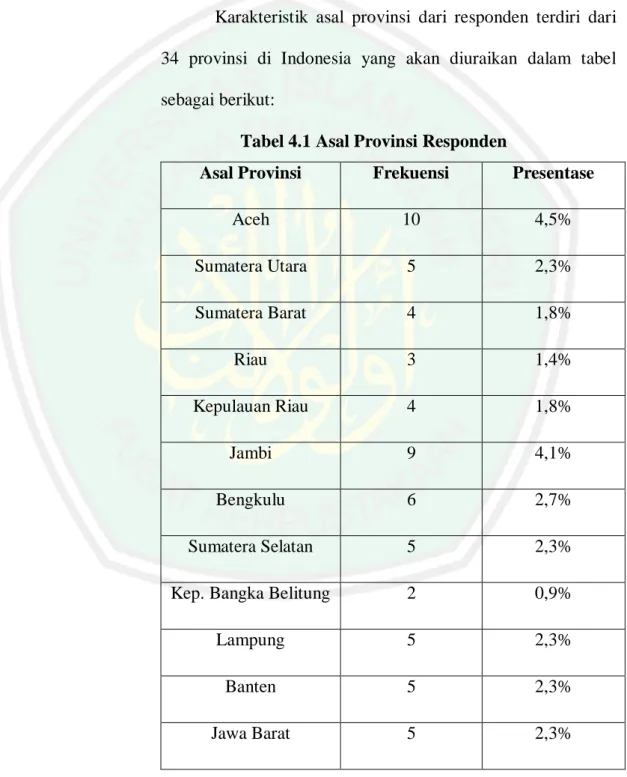

(23) 5. No.. Tabel 1.1 Peraih penghargaan “Digital Brand Award 2020” Nama Bank Umum Syariah Keterangan. 1.. Bank Syariah Mandiri. 2.. Bank Muamalat Indonesia. 3.. BNI Syariah. 4.. BRI Syariah. Modal inti Rp5T s.d <Rp30T (buku 3) Aset Rp50T ke atas Modal Inti Rp1T s.d <Rp5T (buku 2) Aset Rp25T ke atas Modal Inti Rp1T s.d <Rp5T (buku 2) Aset Rp25T ke atas Modal Inti Rp1T s.d <Rp5T (buku 2) Aset Rp25T ke atas. Sumber : Infobank. Fenomena lain yang terjadi ialah untuk beberapa Bank Umum Syariah masih sulit ditemukannya fasilitas ATM yang tersebar di seluruh wilayah Indonesia. Berdasarkan laporan tahunan 2019 didapatkan hasil untuk jumlah ATM pada Bank Syariah Mandiri sebanyak 1.038 ATM, untuk Bank Muamalat Indonesia sebanyak 710 ATM, dan untuk BRI Syariah sebanyak 539 ATM. Sedangkan untuk ATM BNI Syariah sampai sekarang belum terpisah dengan ATM BNI Konvensional. Dari segi ATM yang ada Bank Syariah masih tertinggal jauh jika dibandingkan dengan Bank Konvensional. Hal tersebut bisa dijadikan sebagai kelemahan dari segi fasilitas SST di Bank Umum Syariah Indonesia dimata nasabah. Adapun penelitian sebelumnya yang dilakukan oleh Iqbal (2018) didapatkan hasil bahwa adanya hubungan positif dan signifikan antara kualitas layanan, loyalitas, dan Intensi Perilaku SST. Selanjutnya didukung oleh penelitian.

(24) 6. yang dilakukan oleh Suryo (2015) yang memperoleh hasil terdapat pengaruh signifikan dari variabel Self-Service Technology terhadap kepercayaan, kepuasan, dan loyalitas nasabah. Selanjutnya penelitian yang dilakukan oleh Manjhi (2017) yang melakukan penelitian yang lebih terperinci terhadap variabel/dimensi dari SST sendiri, yang menunjukkan hasil bahwa ATM adalah layanan yang paling disukai dibandingkan dengan Internet Banking dan Mobile Banking. Internet Banking mencakup semua transaksi perbankan secara efisien. Mobile Banking memiliki penggunaan yang rendah dibandingkan dengan dua SST lainnya. Dari beberapa penelitian diatas dapat dijelaskan bahwa nasabah tertarik dengan adanya fasilitas teknologi di sektor perbankan. Selain itu dapat dijelaskan bahwa kualitas layanan dari fasilitas SST yang diberikan sangatlah penting guna untuk menciptakan kepuasan dihati nasabah. Selanjutnya penelitian lain yang dilakukan oleh Proenca (2011) pada pengguna dan non-pengguna teknologi SST dalam layanan perbankan di Portugal. Dalam penelitian tersebut mendapatkan hasil bahwa adanya hubungan positif antara penggunaan SST dan positif dari mulut ke mulut, namun tidak signifikan secara statistik. Pengguna SST lebih sensitif terhadap harga daripada bukan pengguna dan signifikan secara statistik. Ada hubungan signifikan positif secara statistik antara penggunaan SST dan kecenderungan untuk mengeluh. Tidak menunjukkan hubungan negatif antara penggunaan SST dan kecenderungan untuk mengubah bank. Hubungan positif antara penggunaan SST dan niat untuk membeli kembali, namun tidak signifikan. Selanjutnya ada penelitian yang dilakukan oleh oleh Djajanto (2014) dan Dharmawan (2019) di PT. Bank.

(25) 7. Bukopin, Tbk, yang sama-sama menunjukkan hasil adanya pengaruh positif dan signifikan dari Kualitas layanan SST terhadap perilaku dan kepuasan nasabah. Namun pada penelitian yang dilakukan oleh Djajanto tidak mampu membuktikan adanya pengaruh SST dan kualitas layanan terhadap loyalitas pelanggan. Dari penjabaran diatas dapat dijelaskan bahwa pelayanan yang diberikan oleh pihak bank kepada nasabah dengan memanfaatkan teknologi sangatlah berpengaruh terhadap perilaku nasabah, hal tersebut bisa dijadikan contoh oleh perbankan syariah. Selain itu dengan adanya penghargaan yang diselenggarakan oleh Infobank setiap tahunnya, diharapkan setiap perusahaan BUMN terlebihnya perbankan syariah juga bisa selalu termotivasi untuk memperbaiki kinerja dalam memanfaatkan teknologi yang semakin berkembang di era globalisasi sekarang ini. Hal tersebut membuat penulis untuk mengadakan penelitian guna penyusunan skripsi yang berjudul “Pengaruh Self-Service Technology (SST) Terhadap Kepuasan Nasabah Pada Bank Umum Syariah Di Indonesia” 1.2 Rumusan Masalah Berdasarkan latar belakang diatas, penulis merumuskan masalah penelitian sebagai berikut: 1. Apakah fasilitas ATM berpengaruh terhadap kepuasan nasabah pada Bank Umum Syariah di Indonesia? 2. Apakah fasilitas Internet Banking berpengaruh terhadap kepuasan nasabah pada Bank Umum Syariah di Indonesia? 3. Apakah fasilitas Mobile Banking berpengaruh terhadap kepuasan nasabah pada Bank Umum Syariah di Indonesia?.

(26) 8. 1.3 Tujuan Penelitian Tujuan penelitian ini sesuai dengan rumusan masalah yaitu sebagai berikut: 1. Untuk mengetahui pengaruh fasilitas ATM terhadap kepuasan nasabah pada Bank Umum Syariah di Indonesia 2. Untuk mengetahui pengaruh fasilitas Internet Banking terhadap kepuasan nasabah pada Bank Umum Syariah di Indonesia 3. Untuk mengetahui pengaruh fasilitas Mobile Banking terhadap kepuasan nasabah pada Bank Umum Syariah di Indonesia. 1.4 Manfaat Penelitian Adapun manfaat penelitian ini adalah sebagai berikut: 1. Secara Teoritis Hasil penelitian ini dapat meningkatkan pengetahuan serta pemahaman tentang Digital Banking melalui SST yang di bagi menjadi fasilitas ATM, Internet Banking, dan Mobile Banking terhadap perilaku nasabah pada Bank Umum Syariah di Indonesia. Adapun penelitian ini bisa dijadikan ide bagi peneliti selanjutnya. 2. Secara Praktis a. Perbankan Sebagai saran bagi Bank Umum Syariah dan Lembaga keuangan syariah lainnya tentang bagaimana manfaat dari fasilitas Digital Banking melalui SST yang dimulai dari ATM, Internet Banking, dan Mobile Banking dapat mempengaruhi perilaku nasabah..

(27) 9. b. Masyarakat Penelitian ini diharapkan dapat memberikan wawasan dan informasi terkait dengan perkembangan teknologi yang semakin canggih dengan menggunakan fasilitas Digital Banking yang disediakan oleh pihak perbankan. Selain itu masyarakat dapat mengetahui kekurangan dan kelebihan dari fasilitas SST yang berupa ATM, Internet Banking, dan Mobile Banking. Sehingga dapat menjadi masukan yang positif atau sebagai sumber informasi tambahan, memberikan ilmu pengetahuan, perbandingan, dan juga referensi bagi peneliti lain dalam melakukan penelitian yang akan datang..

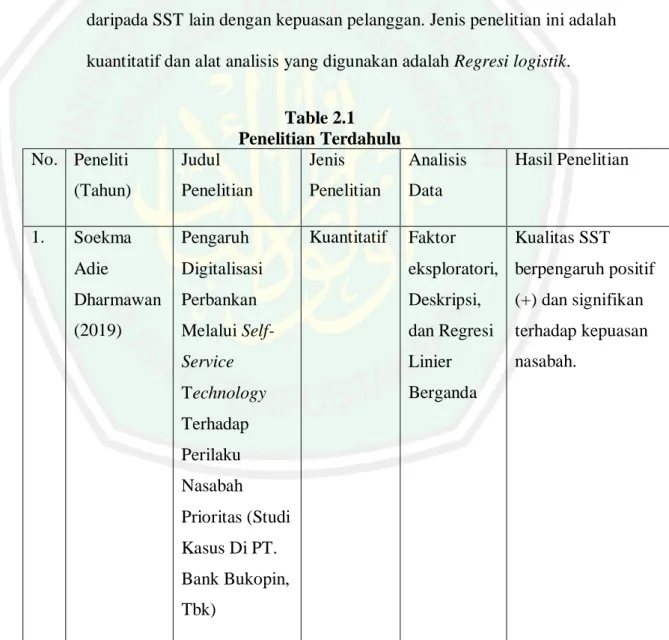

(28) BAB II KAJIAN PUSTAKA. 2.1 Hasil Penelitian Terdahulu Adapun penelitian terdahulu yang dijadikan sebagai acuan dan referensi bagi penulis untuk melakukan penelitian ini, diantaranya: 1. Dharmawan (2019), dengan judul “Pengaruh Digitalisasi Perbankan Melalui Self-Service Technology Terhadap Perilaku Nasabah Prioritas (Studi Kasus Di PT. Bank Bukopin, Tbk)”. Jenis penelitian yang dipilih adalah kuantitatif dengan metode analisis Faktor eksploratori, Deskripsi, dan Regresi Linier Berganda. Dari penelitian tersebut didapat hasil yang menunjukkan bahwa terdapat pengaruh positif dan signifikan dari Kualitas layanan SST terhadap perilaku dan kepuasan nasabah pada PT. Bank Bukopin, Tbk. 2. Suryo (2015), dengan judul “Pengaruh Selft-Service Technology Terhadap Kepercayaan, Kepuasan Nasabah, Dan Loyalitas Nasabah (Survey Pada Nasabah Pt. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Malang Kawi Kanwil Malang”. Penelitian menggunakan pendekatan Kuantitatif dengan alat analisis Generalized Structur Component Analysis (GSCA). Hasilnya menunjukkan adanya pengaruh signifikan SST terhadap kepercayaan, kepuasan, dan loyalitas nasabah. 3. Djajanto (2014), dengan judul “The Effect of Self-Service Technology, Service Quality, and Relationship Marketing on Customer Satisfaction 10.

(29) 11. and Loyalty”. Penulis memilih untuk meneliti hubungan antara Self Service Technology (SST), kualitas layanan, dan hubungan pemasaran pada kepuasan dan loyalitas pelanggan, dengan menggunakan metode penelitian berupa kuntitatif dan alat analisis menggunakan Partial Least Square (PLS). Hasil dari penelitian ini menunjukkan bahwa Self Service Technology, kualitas layanan dan hubungan pemasaran secara signifikan mempengaruhi kepuasan pelanggan. Selanjutnya, hubungan pemasaran secara signifikan mempengaruhi loyalitas pelanggan. Namun dalam penelitian yang dilakukan oleh Ludfi Djajanto tidak dapat membuktikan pengaruh Self Service Technology (SST) dan kualitas layanan terhadap loyalitas pelanggan. 4. Proenca (2011), dengan judul “A comparison of users and non-users of banking self-service technology in Portugal”. penulis memilih untuk menguji perilaku pengguna dan non-pengguna teknologi layanan mandiri (SST) dalam layanan perbankan di Portugal yang menunjukkan bahwa pengguna layanan perbankan SST di Portugal cenderung berusia muda hingga individu paruh baya, dengan tingkat pendidikan menengah hingga tinggi yang mana memiliki kecenderungan yang lebih besar untuk mengeluh dan lebih sensitif terhadap harga daripada bukan pengguna layanan tersebut. Ada hubungan positif (+) antara penggunaan SST dan positif (+) dari mulut ke mulut, namun tidak signifikan secara statistik. Pengguna SST lebih sensitif terhadap harga daripada bukan pengguna signifikan secara statistik. Ada korelasi positif (-) antara penggunaan SST.

(30) 12. dan kecenderungan untuk mengeluh signifikan secara statistik. Tidak menunjukkan hubungan negatif (-) antara penggunaan SST dan kecenderungan untuk mengubah bank. Hubungan positif (+) antara penggunaan SST dan niat untuk membeli kembali, namun tidak signifikan. Jenis penelitian ini adalah penelitian kuantitatif dengan metode analisis menggunakan regresi berganda. 5. Iqbal (2018), dengan judul “Impact Of Self-Service Technology (SST) Service Quality On Customer Loyalty And Behavioral Intention: The Mediating Role Of Customer Satisfaction” memilih untuk meneliti terkait dengan dampak Self-Service Technology (SST) dan kualitas layanan terhadap loyalitas pelanggan dan niat perilaku, dengan hasil yang menunjukkan bahwa adanya hubungan positif dan signifikan antara kualitas layanan, loyalitas, dan Intensi Perilaku SST secara langsung dan tidak langsung melalui kepuasan pelanggan. Jenis penelitian dari penelitian ini adalah kuantitatif dengan alat analisis menggunakan Struktural Equation Modeling dengan LISREL. 6. Demoulin (2016), dengan judul “An Integrated Model Of Self-Service Technology (SST) Usage In a Retail Context”. Penulis mengusulkan dan menguji model komprehensif yang menangkap pendorong individu, sistem dan situasional dari niat pelanggan untuk menggunakan dan penggunaan aktual dari Self-Service Technology (SST). Yang mana kontrol perilaku merupakann penentu paling penting dari niat perilaku, diikuti oleh manfaat yang dirasakan, kebutuhan untuk interaksi dan.

(31) 13. persepsi kemudahan penggunaan dan kenikmatan. Penelitian ini termasuk dalam jenis penelitian kuantitatif dengan alat analisis permodelan persamaan struktural dan regresi logistik. 7. Manjhi (2017), dengan judul penelitian “Analysis of Customer Preference Towards Banking Self-Service Technologies in Reference to District Gorakhpur, State Uttar Pradesh”. Dalam penelitianya penulis menyatakan bahwa Self-Service Technology memainkan peran penting dalam kehidupan mereka. ATM adalah layanan yang paling disukai dibandingkan dengan Internet Banking dan Mobile Banking. Internet Banking mencakup semua transaksi perbankan secara efisien. Mobile Banking memiliki penggunaan yang rendah dibandingkan dengan dua SST lainnya. Penelitian ini termasuk dalam penelitian kuantitatif dengan alat analisis menggunakan analisis cross sectional. 8. Ibrahim (2016), dengan judul “Customer Satisfaction on Reliability and Responsiveness of Self Service Technology for retail Banking Service”. Penulis bertujuan untuk menguji hubungan antara keandalan dan daya tanggap layanan ATM dengan kepuasan pelanggan dan penentuan untuk peningkatan layanan. Yang mendapatkan hasil bahwa konsistensi, ketergantungan dan ketepatan waktu merupakann hal penting untuk memaksimalkan kepuasan pelanggan. Jenis penelitian ini adalah penelitian kuantitatif dengan alat analisis menggunakan regresi berganda. 9. Hossain. (2019),. dengan. judul. “Customer. Satisfaction. Under. Heterogeneous Service Of Different Self-Service Technologies”. Penulis.

(32) 14. mengevaluasi kepuasan pelanggan dari berbagai layanan Self-Service Technology (SST) yang berbeda. Mereka membandingkan kepuasan pelanggan secara keseluruhan berdasarkan empat jenis SST (SST saluran Seluler, ATM SST, SST Telepon, dan SST online) ketika menyediakan layanan heterogen, dengan hasil bahwa kepuasan pelanggan dengan SST memiliki hubungan positif terlebih nya dengan layanan Mobile Banking. Kepuasan pelanggan Mobile Banking lebih positif (+) mengasosiasi daripada SST lain dengan kepuasan pelanggan. Jenis penelitian ini adalah kuantitatif dan alat analisis yang digunakan adalah Regresi logistik.. No. Peneliti. 1.. Judul. Table 2.1 Penelitian Terdahulu Jenis Analisis. Hasil Penelitian. (Tahun). Penelitian. Penelitian. Data. Soekma. Pengaruh. Kuantitatif. Faktor. Adie. Digitalisasi. eksploratori, berpengaruh positif. Dharmawan. Perbankan. Deskripsi,. (+) dan signifikan. (2019). Melalui Self-. dan Regresi. terhadap kepuasan. Service. Linier. nasabah.. Technology. Berganda. Terhadap Perilaku Nasabah Prioritas (Studi Kasus Di PT. Bank Bukopin, Tbk). Kualitas SST.

(33) 15. 2.. Banar Suryo Pengaruh Selft- Pendekatan Generalized Wicaksono,. Service. Srikandi. Kuantitatif. SST berpengaruh. Structur. signifikan terhadap. Technology. Component. kepercayaan,. Kumadji,. Terhadap. Analysis. kepuasan, dan. dan M.. Kepercayaan,. (GSCA). loyalitas nasabah.. Kholid. Kepuasan. Mawardi. Nasabah, Dan. (2015). Loyalitas. Partial. SST secara. Nasabah (Survey Pada Nasabah Pt. Bank Rakyat Indonesia (Persero) Tbk. Kantor Cabang Malang Kawi Kanwil Malang 3.. Kuantitatif. Ludfi. The Effect of. Djajanto,. Self-Service. Least. signifikan. Umar. Technology,. Square. berpengaruh. Nimran,. Service. (PLS). terhadap kepuasan. Srikandi. Quality, and. Kumadji,. Relationship. dan. Marketing on. kertahadi. Customer. (2014). Satisfaction. pelanggan.. and Loyalty 4.. Joao F.. A comparison. Proenca. of users and. Kuantitatif. Regresi. Ada hubungan positif (+) antara.

(34) 16. (2011). 5.. Berganda. non-users of. penggunaan dan. banking self-. kepuasan SST,. service. namun tidak. technology in. signifikan secara. Portugal. statistik.. Muhammad. Impact Of Self-. Shadiq. Kuantitatif. Struktural. Hubungan positif. Service. Equation. (+) dan signifikan. Iqbal,. Technology. Modeling. antara SST secara. Masood Ul. (SST) Service. dengan. langsung dan tidak. Hassan, dan. Quality On. LISREL. langsung melalui. Ume. Customer. kepuasan. Habibah. Loyalty And. pelanggan.. (2018). Behavioral Intention: The Mediating Role Of Customer Satisfaction. 6.. Nathalie. An Integrated. T.M. Kuantitatif. Analisis. Frekuensi. Model Of Self-. permodelan. penggunaan, factor. Demoulin. Service. persamaan. situasional. (2016). Technology. struktural. mempengaruhi. (SST) Usage In. dan regresi. keputusan. a Retail. logistik. pelanggan untuk. Context. menggunakan SST selama berbelanja.. 7.. Ajay Manjhi Analysis of. Pendekatan Analisis. Self-Service. (2017). Kuantitatif. cross. Technology. sectional. berpengaruh. Customer Preference Towards. terhadap kehidupan.

(35) 17. konsumen.. Banking SelfService Technologies in Reference to District Gorakhpur, State Uttar Pradesh 8.. 9.. Ibrahim H.. Customer. dkk (2016). Satisfaction on. Kuantitatif. Regresi. Konsistensi,. berganda. ketergantungan dan. Reliability and. ketepatan waktu. Responsiveness. berpengaruh. of Self Service. penting untuk. Technology for. memaksimalkan. retail Banking. kepuasan. Service. pelanggan. Kuantitatif. Md Shanim. Customer. Regresi. Kepuasan. Hossain. Satisfaction. logistik. pelanggan pada. (2019). Under. SST yang berbeda. Heterogeneous. untuk layanan yang. Service Of. berbeda. Different Self-. berhubungan positif. Service. (+) dengan. Technologies. kepuasan pelanggan secara keseluruhan di sektor perbankan.. Sumber: Data Diolah Peneliti, 2020. Pembaharuan dalam penelitian ini jika dibandingkan dengan penelitian terdahulu ialah terletak pada objek yang akan diteliti di bidang Perbankan Syariah,.

(36) 18. lebih tepatnya pada Bank Umum Syariah di Indonesia. Kemudian didalam penelitian ini akan dipecah menjadi 3 bagian dari fasilitas SST yaitu ATM, Internet Banking, dan Mobile Banking untuk menjadi variabel bebas atau variabel Independen (X). Yang mana pada penelitian sebelumnya lebih banyak menggunakan variabel SST secara luas. 2.2 Kajian Teoritis Berikut adalah penjelasan mengenai teori-teori yang diambil. Bagian ini berfungsi untuk membangun konsep dan teori yang menjadi dasar studi dalam penelitian ini. 2.2.1 Pengertian Self Service Technology (SST) SST ialah suatu sarana atau atribut yang bertujuan untuk memberikan fasilitas kepada nasabah agar bisa melayani diri mereka sendiri tanpa harus tergantung kepada karyawan, contohnya seperti ATM, Internet Banking, Mobile Banking, dan sms banking (Rambat, 2013). Semakin lama inovasi dari teknologi akan terus berkembang dan akan mempengaruhi interaksi nasabah dengan suatu lembaga perbankan yang mana akan berimbas kepada keberhasilan bisnis dari perusahaan itu sendiri dalam jangka panjang. Alasan dari perusahaan sendiri menggunakan SST adalah: (1) terlalu banyak dari sebuah layanan yang dapat dilakukan dengan memanfaatkan media teknologi, (2) SST telah banyak digunakan oleh berbagai macam perusahaan, (3) dari teknologi itu sendiri nasabah dilatih untuk belajar, menerima informasi, dan menyediakan jasa sendiri..

(37) 19. Menurut Meuter (2000), layanan SST merupakann teknologi untuk menghasilkan layanan independen tanpa keterlibatan langsung dari karyawan. Untuk mengukur service quality terhadap harapan pelanggan diperlukan lima dimensi, diantaranya: assurance (jaminan), reliability (kehandalan), tangibles (tampilan fisik), ,responsiveness (daya tanggap), empathy (empati). Selain itu kelima dimensi tersebut berguna untuk mengukur interaksi antara cutomer-to-employee (Parasuraman, 2000). a. Automatic Teller Machine (ATM) ATM merupakan alat elektronik yang merupakann fasilitas bagi nasabah bank untuk menarik uang dan untuk mendapatkan info jumlah saldo dalam rekening tabungan mereka dengan mudah tanpa bantuan dari karyawan bank (Vyctoria, 2013). Adapun fasilitas lain yang diberikan kepada nasabah untuk melengkapi guna menggunakan mesin ATM adalah karu ATM. b. Internet Banking Ifham (2015) Internet Banking adalah gabungan dua kata dari Internet dan Banking. Internet (Interconnected Network) merupakann sistem jaringan penghubung antar komputer di dunia secara global. Standar yang digunakan sebagai koneksi yang menghubungkan setiap computer disebut dengan Internet Protocol Suite (TPC/IP). Pengertian lain dari Internet Banking itu sendiri adalah layanan jasa perbankan dalam mendapatkan informasi, berkomunikasi dan bertransaksi perbankan dengan memanfaatkan jaringan internet (Riswandi, 2005)..

(38) 20. Definisi lain dari Internet Banking adalah suatu layanan yang memanfaatkan teknologi dalam melakukan transaksi dalam lingkup perbankan (Khairy Mahdi, 2012). Menurut Cronin (1998) Bertransaksi dengan Internet Banking tidak mengenal batas waktu dan tempat, hal tersebut lebih menjadi keunggulan jika dibandingkan dengan pelayanan kantor. c. Mobile Banking Istilah Mobile Banking menurut Nurastuti (2011) adalah fasilitas perbankan yang memanfaatkan jaringan komunikasi seperti handphone. Hampir semua lembaga keuangan khususnya perbankan telah menyediakan fasilitas Mobile Banking yang biasanya dikenal dengan SMS Banking (A. Wardhana, 2015). Cara kerja Mobile Banking sama seperti dengan pengiriman SMS di setiap ponsel (Vyctoria, 2013). Namun, untuk fasilitas Mobile Banking ini sangat rentan dengan adanya hacker. 2.2.1.1 Hubungan Self-Service Technology Terhadap Kepuasan Nasabah Rambat (2013) mengatakan bahwa SST ialah suatu sarana atau atribut yang bertujuan untuk memberikan fasilitas kepada nasabah agar bisa melayani diri mereka sendiri tanpa harus tergantung kepada karyawan, contohnya seperti ATM, Internet Banking, Mobile Banking, dan sms banking. Dengan hal ini semakin baik fasilitas SST yang diberikan maka nasabah.

(39) 21. akan lebih sering menggunakan fasilitas tersebut. Semakin sering menggunakan fasilitas SST, nasabah akan mengalami kepuasan sendiri yang dirasakan akibat manfaat yang diberikan oleh fasilitas SST itu sendiri. Dalm hal ini semakin baik pelayanan dari fasilitas SST yang diberikan oleh BUS terhadap nasabah maka akan memengaruhi perilaku nasabah nantinya, terlebihnya tingkat kepuasan nasabah saat menggunakan fasilitas SST tersebut dalam melakukan transaksi perbankan. Dapat disimpulkan pelayan fasilitas SST saat ini sangat penting, dikarenakan nasabah di era sekarang ini lebih dimanjakan oleh fasilitas teknologi. Mereka merasa dengan adanya fasilitas teknologi akan membantu mereka dalam memenuhi kebutuhan mereka secara mudah dan bisa mereka kerjakan dimana saja dan kapan saja. Semakin tinggi tingkat kepuasan nasabah maka akan semakin berpengaruh terhadap reputasi dari perusahaan tersebut, dikarenakan kepuasan nasabah akan berdampak kepada loyalitas nasabah. 2.2.2 Pengertian Kepuasan Nasabah Didalam Islam kepuasan pelanggan merupakan suatu harapan terhadap produk dan jasa yang sesuai dengan keinginan dan kebutuhan konsumen yang sesuai dengan syariat (Zainal, 2017). Para pelanggan akan memerhatikan. beberapa. aspek. dalam. kinerja. perusahaan. untuk.

(40) 22. mendapatkan sebuah kepuasan yakni dari segi kejujuran dan amanah. Dalam At-Taubah : 59 dijelaskan bahwa :. اه مُ ال لَّهُ َو َر ُس ولُهُ َوقَا لُوا َح ْس بُ نَ ا َس يُ ْؤال لَّهُ تِينَ ا ُ ََولَ ْو أَنَّ ُه ْم َرضُ وا َم ا آت ِض لِهِ ورس ولُه إِنَّا إِلَى راغِ ب ونَال لَّه ِ ُ ُ َ َ ْ َم ْن ف ُ َ Artinya “Dan (amatlah baiknya) kalau mereka berpuas hati dengan apa yang diberikan oleh Allah dan RasulNya kepada mereka, sambil mereka berkata: "Cukuplah Allah bagi kami Allah akan memberi kepada kami dari limpah kurniaNya, demikian juga RasulNya sesungguhnya kami sentiasa berharap kepada Allah" (Q.S. At-Taubah:59). Adapun definisi lain dari kepuasan nasabah adalah suatu harapan dari konsumen yang dapat terpenuhi dengan kinerja produk atau jasa sehingga akan menimbulkan rasa puas karena keinginannya sudah terpenuhi dengan baik (Kotler,2001). Sedangkan Dharmesta & Handoko (2000) mengatakan bahwa selain dari kulaitas produk kepuasan pelanggan juga akan timbul dengan adanya kualitas dari pelayanan yang didapatkannya. Selain itu kepuasan pelanggan merupakann sebuah rasa senang maupun kecewa yang timbul akibat dari adanya sebuah harapan yang muncul ketika dihadapkan dengan kualitas sebuah produk (Rivai, 2012). Foedjiawati (2005) kepuasaan konsumen akan berdampak kepada loyalitas dari konsumen itu sendiri yang nanti juga akan berkelanjutan kepada. pembelian. ulang. bahkan. mereka. akan. senang. hati. merekomendasikan produk kepada konsumen lain. Oleh karena itu dapat disimpulkan bahwa kepuasan nasabah akan berpengaruh terhadap keuntungan perusahaan. Untuk mendapatkan keuntungan tersebut pihak.

(41) 23. perusahaan harus memberikan pelayanan yang sangat baik guna memenuhi keinginan serta. kebutuhan dari konsumen. yang. akhirnya. akan. menghasilkan sebuah kepuasan konsumen. Didalam penelitian ini penulis mengambil indikator guna mengukur kepuasaan nasabah yang berasal dari variabel ATM (X1), Internet Banking (X2), dan Mobile Banking (X3). 2.3 Kerangka Konseptual Adapun gambaran dari kerangka berpikir mengenai pengaruh Self-Service Technology (SST) terhadap kepuasan nasabah pada Bank Umum Syariah di Indonesia, yaitu: Gambar 2.1’ ‘Kerangka Konseptual’. X1. X2. H1 H2. Y. H3 X3. Keterangan:. X1: ATM X2: Internet Banking X3: Mobile Banking.

(42) 24. Y: Kepuasan Nasabah H1: X1 berpengaruh terhadap Y H2: X2 berpengaruh terhadap Y H3: X3 berpengaruh terhadap Y 2.4 Hipotesis Penelitian Adapun hipotesis atau dugaan sementara yang akan diambil dengan memerhatikan kerangka konseptual diatas, yaitu: 2.4.1 Pengaruh Self-Service Technology terhadap Kepuasan Nasabah Dalam penelitian Manjhi (2017) yang menyatakan bahwa kenyamanan lokasi merupakann parameter pilihan utama bagi pelanggan. Ketersediaan layanan seluler perbankan online merupakann alasan kedua untuk memilih bank, citra bank, dan layanan yang lebih baik dan staf yang ramah memiliki frekuensi rendah. Orang-orang sangat puas dengan layanan produk bank karena memiliki sarana tertinggi, diikuti oleh baiya bank, dan orang-orang juga puas dengan layanan otomatis dan lingkungan fisik. Selain teknologi berbasis pelayanan mandiri memiliki peran penting dalam kehidupan mereka, terlebihnya ATM yang menjadi layanan paling disukai oleh masyarakat setempat. Selain itu adanya Internet Banking sangat mempermudah nasabah melakukan transaksi. Hal tersebut dikarenakan Internet Banking didalamnya mencakup semua transaksi perbankan secara efisien. Shamim dkk (2019) menyebutkan untuk layanan.

(43) 25. penarikan, koefisien kepuasan pelanggan mendapat skor lebih tinggi untuk Mobile Banking tetapi tanpa perbedaan signifikan dari ATM. Hal tersebut kemungkinan merupakann hasil dari kenyataan bahwa untuk melakukan penarikan tunai dengan teknologi Mobile Banking, nasabah membutuhkan ATM. Namun dengan adanya Mobile Banking, nasabah dapat dengan mudah memeriksa saldo, yang mana membuat skor tertinggi dalam kepuasan pelanggan. Sebenarnya pengecekan saldo juga bisa dilakukan diATM, namun nasabah harus menemukan lokasi dari ATM terlebih dahulu. Adapun penjelasan lainnya untuk meningkatkan penggunaan teknologi mobile, dikarenakan ponsel untuk saat ini menyediakan layanan lebih dari sekedar panggilan telepon. Berdasarkan uraian diatas dapat diturunkan hipotesis: H1 : Variabel fasilitas ATM berpengaruh secara positif dan signifikan terhadap kepuasan nasabah. H2 : Variabel fasilitas Internet Banking berpengaruh secara positif dan signifikan terhadap kepuasan nasabah. H3 : Variabel fasilitas Mobile Banking berpengaruh secara positif dan signifikan terhadap kepuasan nasabah..

(44) BAB III METODE PENELITIAN 3.1 Jenis Penelitian Penelitian ini akan menggunakan data yang bersifat numeric atau angka yang menghasilkan sebuah interpretasi data (Muslich, 2009). Penulis akan menggunakan metode kuantitatif yang mana peranan angka akan sangat penting dalam pembuatan, penggunaan, dan pemecahan untuk menghasilkan model keputusan dalam bentuk angka. 3.2 Lokasi Penelitian Penelitian ini dilakukan diempat Bank Umum Syariah di Indonesia yang mendapatkan anugerah penghargaan pada “Digital Brand Award 2020” diantaranya Bank Mandiri Syariah, Bank Muamalat Indonesia, BNI Syariah, dan BRI Syariah (Infobanknews.com, 2020). Penelitian dilakukan melalui data hasil penyebaran kuesioner kepada nasabah dari keempat Bank Umum Syariah tersebut. 3.3 Populasi dan Sampel Penelitian 1. Populasi Populasi adalah suatu wilayah yang akan menjadi objek dan subjek dari sebuah penelitian secara global dan kemudian akan ditarik sebuah kesimpulan (Sugiyono, 2013). Populasi yang dipilih penulis untuk penelitian ini meliputi seluruh nasabah dari Bank Syariah Mandiri, Bank Muamalat Indonesia, BNI Syariah, dan BRI Syariah. 26.

(45) 27. 2. Sampel Rosadi (2006) menyebutkan bahwa suatu bagian dari sebuah populasi yang akan menjadi perwakilan dari objek penelitian adalah sampel. Untuk penelitian ini penulis menggunakan rumus dari Malhotra (2006) dalam menentukan jumlah sampel karena jumlah populasi tidak diketahui. Banyaknya sampel dapat diketahui dengan cara dikalikan 4 pada indikator dari setiap variabel. Maka jumlah sampel dalam penelitian ini yakni 55 x 4 = 220 responden. 3.4 Teknik Pengambilan Sampel Penulis menggunakan purposive sampling dan proportional sampling. Sugiyono (2013), menjelaskan untuk purposive sampling sendiri yaitu teknik pengambilan sampel dengan memperhatikan sebuah kriteria tertentu. Adapun kriteria sampel yang ditentukan dalam penelitian ini adalah sebagi berikut: 1. Nasabah dari Bank Syariah Mandiri, Bank Muamalat Indonesia, BNI Syariah, dan BRI Syariah 2. Nasabah dari Bank Syariah Mandiri, Bank Muamalat Indonesia, BNI Syariah, dan BRI Syariah yang menggunakan minimal satu layanan Self-Service Technology (SST) yaitu, ATM, Internet Banking, dan Mobile Banking. 3. Nasabah dengan usia diatas 17 tahun sampai dengan 60 tahun. 4. Nasabah berasal dari 34 Provinsi di Indonesia. Selanjutnya. menggunakan. teknik. proportional. sampling,. yaitu. Pengambilan sampel secara proporsional adalah strategi pengambilan sampel.

(46) 28. (metode untuk mengumpulkan peserta untuk studi) yang digunakan ketika populasi terdiri dari beberapa subkelompok yang jumlahnya sangat berbeda. Jumlah peserta dari setiap subkelompok ditentukan oleh jumlah mereka relatif terhadap seluruh populasi (Sugiyono, 2013). Untuk pembagian nasabah yang menjadi sampel setiap banknya adalah 50 responden untuk BNI Syariah, 50 responden untuk Bank Mandiri Syariah, 70 responden untuk BRI Syariah, dan 50 responden untuk Bank Muamalat Indonesia. 3.5 Data dan Jenis Data Penulis memilih untuk menggunakan data primer dan data sekunder. Data Primer M\menurut Nugroho (2010) adalah data yang didapatkan dari wawancara dan penyebaran kuesioner kepada narasumber pertama baik individu maupun secara berkelompok. Dalam penelitian ini penulis menggunakan data primer berupa jawaban atas kuesioner yang sudah di sebar kepada para responden. 3.6 Teknik Pengumpulan Data Teknik pengumpulan data akan berpengaruh terhadap hasil yang akurat dan relevan. Hal tersebut akan sangat berpengaruh terhadap suatu penelitian. Penulis memilih untuk menyebarkan kuesioner yang berisikan beberapa pertanyaan kepada responden secara online. Pengertian dari kuesioner adalah sebuah teknik untuk mengumpulkan sebuah data dengan memberikan seperangkat pertanyaan yang nantinya akan dijawab oleh para responden (Sugiyono, 2013). Maka diharapkan para responden memberikan jawaban yang positif atas pertanyaan dari kuesioner online..

(47) 29. 3.7 Definisi Operasional Variabel Variabel merupakann nilai yang bervariasi dari sebuah objek pengamatan dalam suatu penelitian (Arikunto: 2006). Dalam penelitian ini terdiri dari beberapa variabel, yaitu: 3.7.1 Variabel Bebas atau Independen (X) Variabel bebas dalam penelitian ini terdiri dari fasilitas SST yang yang terdiri dari ATM (X1), Internet Banking (X2), dan Mobile Banking (X3). Adapun definisi dari ATM (X1) adalah fasilitas dari perbankan berupa alat elektronik yang berfungsi untuk mempermudah nasabah dalam menarik uang tunai dan mendapatkan informasi lainnya (Vyctoria, 2013). Fasilitas lain yang diberikan kepada nasabah untuk melengkapi guna menggunakan mesin ATM adalah karu ATM. Internet Banking (X2) adalah fasilitas jasa perbankan yang memanfaatkan jaringan internet untuk melakukan semua transaksi perbankan dan mendapatkan semua informasi kecuali penarikan uang tunai (Riswandi, 2005). Sedangkan definisi dari Mobile Banking (X3) adalah fasilitas dari perbankan yang memanfaatkan jaringan komunikasi seperti handphone yang sering disebut sebagai SMS Banking (A. Wardhana, 2015)..

(48) 30. 3.7.2 Variabel Terikat atau Dependen (Y) Didalam penelitian ini kepuasan nasabah menjadi variabel dependen (Y) atau variabel terikat. Kepuasan nasabah adalah sebuah harapan dari nasabah yang dapat dipenuhi dengan kinerja dari suatu produk dan jasa (Kotler, 2001). Penulis menggunakan indikator untuk mengukur kepuasan nasabah dari variabel ATM (X1), Internet Banking (X2), dan Mobile Banking (X3). Tabel 3.1 Definisi Operasional Variabel Variabel. Indikator. ATM (X1) 1. Reliability (kehandalan) 2. Responsiveness (daya tanggap) 3. Assurance (jaminan) 4. Empathy (empati) 5. Tangibles (keadaan fisik). Item 1. Belajar menggunakan ATM itu mudah bagi saya 2. Menggunakan ATM meningkatkan cara saya melakukan transaksi 3. Biaya Transaksi ATM sama dengan biaya transaksi layanan di kantor 4. Fungsi yang disediakan oleh ATM sangat berguna untuk melalukan transaksi 5. Mesin ATM mudah digunakan dan dioperasikan 6. ATM menyediakan cara yang. Sumber Iqbal et al (2018) dan Manjhi (2017).

(49) 31. nyaman untuk melakukan transaksi 7. Saya merasa aman dalam menjalankan transaksi bisnis melalui ATM 8. Lokasi ATM mudah ditemukan 9. ATM terletak di lokasi yang aman 10. Penanganan keluhan ATM cepat dan memuaskan Internet Banking (X2). 1. Reliability. 1. Fasilitas Internet Banking. (kehandalan) 2. Responsiveness. 3. Assurance. membuat nasabah dapat. (2018) dan. melakukan transaksi secara. Dharmawan. personal. (daya tanggap) 2.. Biaya transaksi layanan Internet Banking sama. (jaminan). dengan biaya transaksi 4. Empathy (empati) 5. Tangibles. layanan di kantor 3.. (keadaan fisik). Fitur yang disediakan pada fasilitas Internet Banking memenuhi kebutuhan transaksi nasabah. 4.. Fasilitas Internet Banking aman digunakan. 5.. Iqbal et al. Fasilitas Internet Banking. (2019).

(50) 32. memiliki risiko yang rendah 6.. Fasilitas Internet Banking tidak disalahgunakan oleh bank. 7.. Fasilitas Internet Banking dapat menyediakan laporan atau informasi perbankan yang dibutuhkan nasabah. 8.. Fasilitas Internet Banking dapat melayani kebutuhan nasabah 24 jam. 9.. Fasilitas Internet Banking dikembangkan untuk menyelesaikan transaksi perbankan dengan cepat, efektif dan efisien. 10. Fasilitas Internet Banking sangat mudah digunakan 11. Fasilitas Internet Banking dapat diandalkan 12. Fasilitas Internet Banking tidak pernah eror 13. Fasilitas Internet Banking dapat di akses di luar jam operasional kerja bank 14. Fasilitas Internet Banking.

(51) 33. memberikan kebebasan bertransaksi kapan saja dimana saja 15. Fasilitas Internet Banking lebih mudah digunakan daripada harus berinteraksi dengan petugas bank Mobile Banking (X3). 1. Reliability. 1. Fasilitas Mobile Banking. (kehandalan) 2. Responsiveness (daya tanggap). 2.. (2018) dan. mandiri. Dharmawan. Biaya transaksi layanan. terjangkau. (jaminan) 4. Empathy (empati). membantu nasabah menjadi. Mobile Banking lebih. 3. Assurance. 3.. Fitur yang disediakan pada fasilitas Mobile Banking. 5. Tangibles. memenuhi kebutuhan. (keadaan fisik). transaksi nasabah 4.. Fasilitas Mobile Banking aman digunakan. 5.. Fasilitas Mobile Banking memiliki risiko yang rendah. 6.. Fasilitas Mobile Banking tidak disalahgunakan oleh bank. 7.. Iqbal et al. Fasilitas Mobile Banking dapat menyediakan laporan atau informasi perbankan. (2019).

(52) 34. yang dibutuhkan nasabah 8.. Fasilitas Mobile Banking dapat melayani kebutuhan nasabah 24 jam. 9.. Fasilitas Mobile Banking dikembangkan untuk menyelesaikan transaksi perbankan dengan cepat, efektif dan efisien. 10. Fasilitas Mobile Banking sangat mudah digunakan 11. Fasilitas Mobile Banking dapat diandalkan 12. Fasilitas Mobile Banking tidak pernah eror 13. Fasilitas Mobile Banking dapat di akses di luar jam operasional kerja bank 14. Fasilitas Mobile Banking memberikan kebebasan bertransaksi kapan saja dimana saja 15. Fasilitas Mobile Banking lebih mudah digunakan daripada harus berinteraksi dengan petugas bank.

(53) 35. Kepuasan Nasabah (Y). 1. Reliability (Kehandalan) 2. Usuability (Daya guna). 1. Saya merasa puas saat saya. Samim. bisa mengoperasikan ATM. (2019),. secara mandiri.. Manjhi. 2. Penggunaan ATM. (2017), dan. mempermudah untuk 3. Enjoyment (Kenikmatan) 4. Perceived Control (Kontrol yang dirasakan). memenuhi kebutuhan saya 3. Fasilitas ATM mudah digunakan dan dioperasikan 4. ATM memberikan kebebasan bertransaksi kapan saja dan dimana saja. 5. Perceived Speed (Kecepatan yang dirasakan). 5. Transaksi ATM cepat, efektif, dan efisien 6. Saya merasa puas saat saya bisa mengoperasikan Internet Banking secara mandiri 7. Penggunaan Internet Banking mempermudah untuk memenuhi kebutuhan saya 8. Fasilitas Internet Banking mudah digunakan dan dioperasikan 9. Internet Banking memberikan kebebasan bertransaksi kapan saja dan dimana saja 10. Transaksi Internet Banking cepat, efektif, dan efisien 11. Saya Merasa puas saat saya bisa mengoperasikan Mobile Banking secara mandiri. (Dharmawa n (2019).

(54) 36. 12. Penggunaan Mobile Banking mempermudah untuk memenuhi kebutuhan saya 13. Fasilitas Mobile Banking mudah digunakan dan dioperasikan 14. Internet Banking memberikan kebebasan bertransaksi kapan saja dan dimana saja 15. Transaksi Mobile Banking cepat, efektif, dan efisien Sumber: Data Diolah Peneliti, 2020. 3.8 Skala Pengukuran Penelitian ini menggunakan Skala Likert. Sugiyono (2012) mengatakan bahwa Skala Likert merupakann skala yang sering digunakan dalam sebuah penelitian, hal tersebut dikarenakan mudah dan sederhana untuk ditafsirkan. Contoh metode Skala Likert : Tabel 3.2 Metode Skala Likert Pertanyaan. Bobot. SS (Sangat Setuju). ‘5. S (Setuju). ‘4. R (Ragu-Ragu). ‘3.

(55) 37. TS (Tidak Setuju). ‘2. STS (Sangat Tidak Setuju). ‘1. Sumber: Data Diolah Peneliti, 2020. 3.9 Uji Validitas dan Reliabilitas 3.9.1 Uji Validitas Uji validitas adalah suatu cara dalam mengukur kebenaran dari suatu kuesioner dengan memerhatikan dari setiap item pertanyaan yang diharapkan bisa menghasilkan sebuah data yang dapat diukur (Ghozali, 2016). 3.9.2 Uji Reliabilitas Ghozali (2016) menyatakan bahwa uji reliabilitas adalah suatu alat untuk mengukur indikator dari sebuah kuesioner. Jika jawaban dari para responden konsisten dan stabil maka kuesioner tersebut reliabel. Didalam software SPSS sebagai alat yang dipilih peneliti terdapat sebuah fasilitas yang disebut sebagai uji statistik cronbach alpha(ɑ) untuk mengukur reliabilitas dari kuesioner dengan catatan apabila nilai cronbach alpha > 0,70 (Nunnally, dalam Ghozali, 2016). 3.10 Analisis Data Penulis memilih untuk menggunakan analisis Regresi Linear Berganda dengan dibantu alat analisis SPSS. Selain itu dalam penelitian ini penulis menambahkan uji lain yaitu Uji Asumsi Klasik untuk lebih memperjelas penulis dalam mengetahui model regresi yang ada..

(56) 38. 3.10.1 Uji Asumsi Klasik Ghozali (2011) menjelaskan bahwa uji asumsi klasik digunakan untuk mengetahui model regresi yang baik, tepat, tidak bias, serta konsisten. Uji asumsi klasik terdiri dari beberapa uji lainnya, diantaranya : a. Uji Normalitas Uji normalitas bertujuan untuk mengetahui data telah terdistribusi secara normal yang mana data telah tersebar secara menyeluruh untuk mewakili dari populasi. Data dapat dikatakan normal jika data bersifat simetris. b. Uji Heterokedastisitas Uji heterokedastisitas berguna dalam mengidentifikasi perbedaan varians dari residual dalam pengamatan satu dengan pengamatan lain. model regresi harus memiliki kesamaan varians residual. antara. pengamatan. satu. dengan. pengamatan. lain. (homoskedastisitas). Dan apabila sebaliknya disebut dengan heteroskedastisitas (Ghozali, 2011). c. Uji Multikolinearitas Menurut Ghozali (2011) uji multikolinearitas ini bertujuan untuk mengetahui tidak ada hubungan korelasi yang tinggi antara varibael independent terhadap variabel dependen dengan kriteria nilai Variance Influence Factor (VIF) < 10..

(57) 39. d. Uji Linearitas Uji linearitas digunakan untuk menentukan apakah dua atau lebih variabel memiliki hubungan linier yang signifikan atau tidak dengan kriteria nilai signifikan ≤ 0,05. Hasil tes ini kemudian dapat digunakan untuk membantu membuat keputusan dalam menentukan model regresi yang akan digunakan dengan tepat. (Sugiyono, 2015). 3.10.2 Regresi Linear Berganda Menurut Sarjono dan Julianita (2011) menjelaskan bahwa pengertian dari regresi liner berganda adalah suatu metode analisis untuk mengetahui hubungan pengaruh dari variabel independent yang lebih dari satu terhadap variabel dependen. Adapun maksud dari persamaan regresi dalam penelitian ini adalah untuk mengetahui pengaruh fasilitas SST berupa ATM, Internet Banking, dan Mobile Banking terhadap kepuasan nasabah Bank Umum Syariah di Indonesia. Model persamaan regresi linear berganda yang digunakan adalah sebagai berikut : Y = a+b1.X1+b2.X2+b3.X3+e Ket ; Y. = Kepuasan Nasabah. a. = Konstanta. b. = Koefisien regresi. X1. = Variabel ATM. X2. = Variabel Internet Banking.

(58) 40. X3. = Variabel Mobile Banking. 3.11 Uji Hipotesis Dalam uji hipotesis terdapat uji F yang digunakan untuk mengetahui hubungan dari variabel independen secara bersamaan atau simultan terhadap variabel dependen. Adapun uji t digunakan untuk mengetahui hubungan dari masing-masing variabel independent atau secara parsial terhadap variabel dependen. 3.11.1 Uji T-statistik (parsial) Uji t bertujuan untuk mengetahui pengaruh dari variabel independen terhadap variabel dependen secara parsial (Asnawi, 2011). Penelitian ini menggunakan uji dua arah sehingga H0 ditolak apabila Thit < Ttabel dan sebaliknya H0 diterima apabila Thit > Ttabel. Gambar 3.1 Kurva daerah keputusan. 3.11.2 Uji F-statistik (simultan) Menurut Asnawi dan Masyhuri (2011) uji F-statistik bertujuan untuk mengetahui pengaruh dari variabel independent terhadap variabel dependen secara simultan dengan nilai signifikansi 5%. Yang artinya jika.

(59) 41. nilai signifikan > 5% maka hipotesis ditolak dengan maksud tidak ada pengaruh dari variabel independent terhadap variabel dependen secara simultan. Demikian pula sebaliknya, apabila nilai signifikansi < 5% maka hipotesis diterima yang artinya variabel independen berpengaruh signifikan terhadap variabel dependen secara simultan. Adapun rumus dari uji F-statistik (simultan) adalah sebagai berikut :. Fhitung =. 𝑅2 /(𝐾−1) (1−. 𝑅² ) 𝑛−𝑘. Ket : F. = Pendekatan distribusi probabilitas. R². = Koefisien korelasi berganda. K. = Jumlah variabel bebas. N. = Jumlah sampel. 3.11.3 Uji Determinasi (R²) Uji determinasi (R²) bertujuan untuk mengukur kemampuan model dalam menjelaskan varians didalam variabel dependen dengan nilai pengukuran di antara nol atau satu (Ghozali, 2011). Nilai yang mendekati nol atau kecil diartikan bahwa variabel independent tidak dapat menjelaskan variabel dependen secara keseluruhan (terbatas). Demikian dengan sebaliknya, jika nilai mendekati satu atau besar maka variabel independent mampu menjelaskan secara lebih dari variabel dependen..

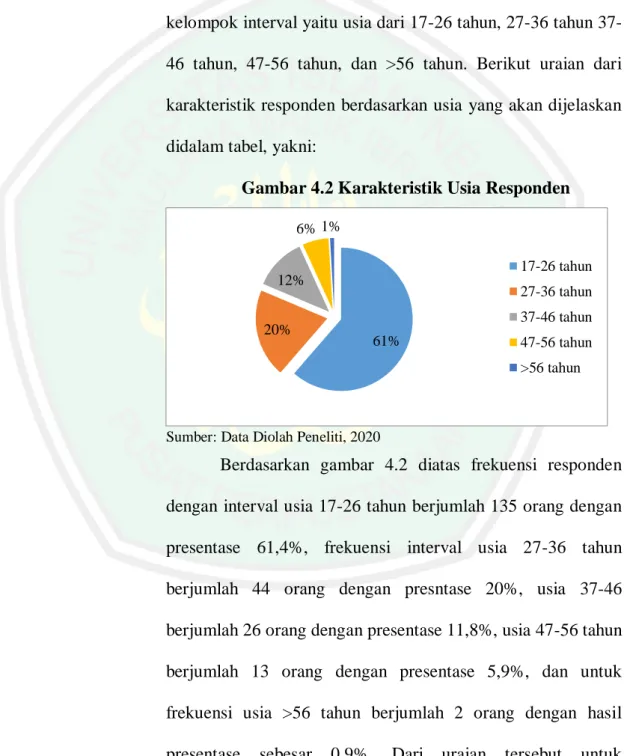

(60) BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Gambaran Umum Perusahaan 4.1.1.1 Bank Umum Syariah (BUS) Sesuai yang disampaikan oleh OJK, Bank Umum Syariah (BUS) adalah suatu lembaga dari perbankan syariah yang menjalakan kegiatan penyaluran jasa dalam lintas pembayaran. Adapun kegiatan dari Bank Umum Syariah diantaranya: 1.. Menghimpun dana yang biasanya disebut dengan simpanan seperti Tabungan, Giro dengan Akad wadi’ah atau Akad lain yang sesuai dengan syariat Islam. 2.. Menghimpun dana berupa Investasi Deposito dengan Akad mudharabah atau akad lain yang sesuai dengan syariat Islam. 3.. Menyalurkan. pembiayaan. bagi. hasil. berdasarkan. Akad. mudharabah atau akad lain yang sesuai dengan syariat Islam 4.. Menyalurkan pembiayaan dengan Akad murabahah, Akad sala, dan Akad Istishna’ ataupun Akad lain yang sesuai dengan syariat Islam. 42.

(61) 43. 5.. Menyalurkan pembiayaan dengan Akad qardh atau Akad lain yang sesuai dengan syariat Islam. 6.. Menyalurkan pembiayaan penyewaan barang bergerak maupun tidak bergerak kepada nasabah dengan menggunakan Akad ijarah dan Akad Ijarah muntahiya bittamlik atau dengan Akad lain yang sesuai dengan syariat Islam. 7.. Melakukan pengambilan utang dengan menggunakan Akad hawalah atau dengan Akad lain yang sesuai dengan syariat Islam. 8.. Melakukan usaha kartu debit dan kartu pembiayaan yang sesuai dengan syariat Islam. 9.. Membeli, menjual, dan menjamin risiko dari surat berharga pihak ketiga yang diterbitkan atas dasar transaksi nyata dengan akad ijarah, musyarakah, mudharabah, murabahah, kafalah, dan hawalah yang sesuai dengan syariat Islam. 10. Membeli surat berharga berdasarkan yang berdasarkan Prinsip Syariah yang diterbitkan oleh Pemerintah atau Bank Indonesia 11. Menerima pembayaran dari tagihan surat berharga dan melakukan perhitungan dengan pihak ketiga dengan prinsip syariat Islam 12. Melakukan penelitian untuk kepentingan pihak lain berdasarkan suatu Akad yang sesuai dengan syariat Islam.

(62) 44. 13. Menyediakan tempat untuk menyimpan barang dan surat berharga sesuai dengan syariat Islam 14. Memindahkan. uang. baik. kepentingan. pribadi. maupun. kepentingan dari nasabah sesuai dengan syariat Islam 15. Melakukan fungsi sebagai Wali Amanah sesuai dengan Akad wakalah 16. Memberikan fasilitas letter of credit atau bank garansi yang sesuai dengan syariat Islam 17. Melakukan kegiatan lain yang lazim dilakukan di bidang perbankan dan di bidang sosial yang sesuai dengan syariat Islam dan ketentuan perundang-undangan. Didalam penelitian ini, objek yang diambil penulis ialah 4 Bank Umum syariah yang mendapatkan penghargaan pada acara Digital Brand Award 2020, diantaranya: 4.1.1.1.1 Bank Syariah Mandiri (BSM) a. Sejarah BSM Sejarah berdirinya BSM ialah pada tahun 1999 tepatnya setelah adanya krisis ekonomi pada tahun 1997-1998. Yang melandasi berdirinya BSM ini ialah dampak dari krisi ekonomi itu sendiri yang membuat hampir semua lembaga keuangan yang didominasi oleh perbankan konvensional mengalami.

(63) 45. kerugian yang sangat besar. Hal tersebut yang mendorong pemerintah untuk mengambil keputusan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia. PT Bank Syariah Mandiri mulai beroperasi pada tanggal 1 November 1999 setelah mendapatkan persetujuan dari Bank Indonesia. b. Visi BSM memliki visi yaitu “ Bank Syariah terdepan dan Modern”. Selain itu ada beberapa penjabaran terkait visi dari BSM itu sendiri, diantaranya 1) Untuk Nasabah “BSM merupakann bank pilihan yang memberikan manfaat, menenteramkan dan memakmurkan 2) Untuk Pegawai “BSM. merupakann. bank. yang. menyediakan. kesempatan untuk beramanah sekaligus berkarir profesional 3) Untuk Investor “Institusi keuangan syariah Indonesia yang terpercaya yang terus memberikan value berkesinambungan” c. Misi Adapun Misi dari BSM yaitu:.

(64) 46. 1. Mewujudkan pertumbuhan dan keuntungan di atas rata-rata industri yang bekesinambungan 2. Meningkatkan. kualitas. produk. dan. layanan. berbasis. teknologi yang melampaui harapan nasabah 3. Mengutamakan penghimpunan dana murah dan penyaluran pembiayaan pada segmen ritel 4. Mengembangkan. bisnis. atas. dasar. nilai-nilai syariah. universal 5. Mengembangkan manajemen talenta dan lingkungan kerja yang sehat 6. Meningkatkan. kepedulian. terhadap. masyarakat. dan. lingkungan. d. Produk Jasa: 1. Mandiri Syariah ATM Setor Tarik Fasilitas ini adalah salah satu jenis ATM untuk transaksi setor tunai, transaksi tarik tunai, transaksi transfer antar bank serta transaksi pembayaran/pembelian bagi semua Nasabah Bank Syariah Mandiri yang mempunyai rekening tabungan. a) Fungsi transaksi Mandiri Syariah ATM Setor Tarik: 1) Setor tunai 2) Tarik tunai 3) Transfer antar rekening Mandiri Syariah.

(65) 47. 4) Transfer antar bank 5) Pembayaran/pembelian 6) Cek saldo b). Akad 1) Akad antara BSM dengan Nasabah (Akad Ijarah) 2) Akad antara BSM dengan Mitra yang bekerja sama dengan BSM (Akad Al-Wakalah). 2. Internet Banking Fasilitas ini merupakann layanan melalui saluran distribusi Bank untuk mengakses rekening yang dimiliki Nasabah perorangan maupun Perusahaan melalui jaringan internet dengan menggunakan perangkat lunak browser pada komputer atau perangkat lainnya yang dimungkinkan untuk mengakses internet. Manfaat dari Internet Banking ini ialah: a) Mudah b) Cepat c) Real time 3. Mandiri Syariah Mobile (MSM) Fasilitas ini adalah suatu layanan melalui saluran distribusi elektronik Bank untuk mengakses rekening yang.

Gambar

+7

Dokumen terkait

Untuk meningkatkan kualitas informasi adalah dengan memberikan informas iproduk yang lebih dapat dipercaya oleh nasabah mengenai pelayanan e-banking dan kepuasan

Layanan e- channel pada bank BRI Syariah ini meliputi ATM dan Debit cards , SMSBris, Mobile Bris, Cash Management System (CMS), dan Internet Banking Bris. Hal ini

Penelitian ini bertujuan untuk mengetahui pengaruh layanan digital banking, yaitu layanan internet banking dan mobile banking terhadap kinerja perbankan diproksikan dengan

dengan kepuasan nasabah. Dari data-data yang telah disajikan dapat dilihat pengaruh layanan Mobile Banking terhadap kepuasan nasabah Bank Syariah Mandiri ini sangat baik.

Lepas dari khilaf dan segala kekurangan, penulis merasa sangat bersyukur telah menyelesaikan skripsi yang berjudul “ Pengaruh Self Service Technology (SST) Dan

Hal ini menunjukkan bahwa keamanan menjadi dimensi yang mempengaruhi nasabah menggunakan internet banking, dengan layanan internet banking akan meminimalisir

Tinjauan Empiris Nama/Tahun Judul Tujuan Penelitian Metode Penelitian Hasil Siti Monalisa dan Erma Suryani 2013 Pengaruh Kualitas Layanan Internet Banking Terhadap Kepuasan dan

Penelitian ini bertujuan untuk mengetahui pengaruh inovasi digital (mobile banking) Bank BCA dalam industri perbankan pada tahun 2020-2022 terhadap kepuasan