MODEL KEPATUHAN PERPAJAKAN SUKARELA: PERAN DENDA,

KEADILAN PROSEDURAL, DAN KEPERCAYAAN TERHADAP

OTORITAS PAJAK

Dwi RatmonoFakultas Ekonomika dan Bisnis, Universitas Diponegoro e-mail: [email protected]

Abstract

The objective of this research is to develop voluntary tax compliance model for individual taxpayers. Based on slippery slope theory, this study argues that severe sanctions (more than mild ones) can communicate that sanctioned behavior is morally unacceptable, this study argues that particularly authorities who enact the sanction procedures in a fair manner stimulate compliance with their decisions. This study examines the moderating role of procedural fairness of the tax office in the positive effect of sanction on voluntary compliance with tax authorities. This interactive effect of sanction size and procedural fairness on compliance should thus be mediated by trust of the authority. A field survey from 204 individual taxpayers in Semarang city revealed no empirical support for these hypotheses. This study concludes that trust in authorities forms an important mediating variable to the effectiveness of sanction and procedural fairness as tools to enhance tax compliance.

Keywords: voluntary tax compliance, sanctions, procedural fairness, trust in authorities.

Abstrak

Penelitian ini bertujuan untuk mengembangkan model kepatuhan sukarela bagi wajib pajak. Berdasar pada teori slippery slope, penelitian ini menghipotesiskan bahwa sanksi/denda pajak yang berat (dibandingkan yang ringan) dapat mengkomunikasikan bahwa perilaku yang dikenakan sanksi tersebut secara moral tidak dapat diterima. Penelitian ini berargumen bahwa otoritas yang memberikan sanksi dengan prosedur yang adil dapat mendorong kepatuhan. Penelitian ini menguji peran moderasi keadilan prosedural dalam pengaruh positif denda pajak pada kepatuhan pajak sukarela. Penelitian ini mengumpulkan data dengan melakukan survei kuesioner dengan responden 204 wajib pajak di Kota Semarang untuk menganalisis peran variabel tingkat denda pajak, keadilan prosedural, dan kepercayaan terhadap otoritas perpajakan dalam meningkatkan kepatuhan pajak sukarela. Hasil analisis data menunjukkan hipotesis yang menyatakan bahwa keadilan prosedural sebagai pemoderasi hubungan antara tingkat denda pajak dan kepatuhan sukarela wajib pajak tidak dapat didukung. Penelitian ini menyimpulkan bahwa kepercayaan pada otoritas merupakan sebuah variabel pemediasi penting pada efektifitas denda dan keadilan prosedural sebagai sarana meningkatkan kepatuhan pajak.

Kata kunci: kepatuhan pajak sukarela, sanksi pajak, keadilan prosedural, kepercayaan pada otoritas.

PENDAHULUAN

Penerimaan negara dari sektor perpajakan merupakan pilar utama pendapatan dalam APBN yang digunakan untuk memenuhi ke-butuhan belanja pemerintah dalam rangka pembangunan nasional. Meskipun demikian,

penerimaan perpajakan masih rendah ditun-jukkan dengan tax ratio Indonesia lebih rendah jika dibandingkan dengan negara-negara di kawasan Asia Tenggara, apalagi dengan Australia, seperti nampak dalam Tabel 1 berikut:

Tabel 1: Perbandingan Tax Ratio Indonesia dengan Negara-negara Asia Tenggara dan Australia (dalam persen)

Negara 2008 2009 Tahun 2010 2011 Indonesia 13,00 11,40 10,90 11,90 Malaysia 14,70 14,90 13,80 n.a. Filipina 13,60 12,20 12,10 12,30 Thailand 16,40 15,20 16,00 17,60 Singapura 15,00 14,70 13,50 14,10 Australia 24,30 22,20 20,70 20,60 Sumber: www. data.worldbank.org

Keterangan: tax ratio merupakan rasio penerimaan pajak terhadap Produk Domestik Bruto (PDB); n.a.= data belum tersedia)

Rendahnya tax ratio Indonesia sangat mengkhawatirkan karena kebutuhan belanja pemerintah justru semakin meningkat apalagi dengan ancaman krisis global. Oleh karena itu, Direktorat Jenderal Pajak perlu melakukan optimalisasi kebijakan peningkatan peneri-maan pajak. Pendapatan pajak merupakan tulang punggung (backbone) anggaran Indo-nesia sehingga pemerintah harus mengem-bangkan inovasi kebijakan peningkatan pene-rimaan pajak. Inovasi kebijakan tersebut antara lain melalui peningkatan kapasitas Direktorat Jenderal (Ditjen) Pajak, menambah pegawai pajak, dan memperkuat infrastruktur perpajakan.

Selain itu, Ditjen Pajak, sebagai oto-ritas yang berwenang, akan meningkatkan pemeriksaan secara masif terhadap wajib pajak yang diduga melanggar ketentuan per-pajakan (tax evaders) dan meningkatkan denda pajak. Namun, kebijakan ini berten-tangan dengan literatur dan hasil penelitian yang menunjukkan bahwa variabel economic dette rence (pemeriksaan dan denda pajak) hanya akan meningkatkan kepatuhan pajak yang dipaksakan (enforced tax compliance). Dalam jangka panjang, kebijakan dengan menggunakan pemeriksaaan dan denda pajak ini akan kurang efektif karena tax ratio yang tinggi hanya dapat tercapai jika telah ada kepatuhan pajak sukarela (Kogler et al. 2013; Kirchler et al. 2008). Oleh karena itu, otoritas pajak seharusnya juga mempertimbangkan variabel psikologi-sosial yang cenderung dapat meningkatkan kepatuhan pajak sukarela (voluntary tax compliance).

Hasil penelitian terdahulu menunjuk-kan bahwa kepatuhan wajib pajak pribadi di Indonesia masih berupa enforced tax com-pliance dengan denda pajak menjadi deter-minan utama (Cahyonowati et al. 2011; 2012). Namun, seperti diuraikan di atas, kebijakan peningkatan denda pajak akan kurang efektif dalam meningkatkan kepatuhan pajak sukarela (Kogler et al. 2013; Kirchler et al. 2008). Oleh karena itu, penelitian ini akan mengembang-kan model kepatuhan pajak sukarela dengan mengkombinasikan denda pajak dengan varia-bel psikologi-sosial seperti keadilan pro-sedural dan kepercayaan terhadap otoritas pajak.

Masih rendahnya tax ratio Indonesia dapat menjadi masalah serius karena peme-rintah tidak cukup mempunyai dana untuk belanja kegiatan pembangunan pada periode mendatang. Masalah ini diperparah dengan maraknya berbagai kasus korupsi pajak yang justru banyak dilakukan otoritas pajak sendiri sehingga bisa menyebabkan masyarakat eng-gan membayar pajak. Pemerintah telah men-coba melakukan inovasi kebijakan namun belum didukung studi empiris apakah kebi-jakan tersebut efektif meningkatkan kepatuhan pajak sukarela. Peneliti telah melakukan studi pendahuluan yang menunjukkan kepatuhan wajib pajak di Indonesia masih bersifat pak-saan (enforced tax compliance) karena ancam-an denda dancam-an pemeriksaancam-an.

Oleh karena itu tujuan khusus dari penelitian ini yaitu; (1) Untuk menganalisis peran variabel tingkat denda pajak, keadilan prosedural, dan kepercayaan terhadap otoritas

perpajakan dalam meningkatkan kepatuhan pajak sukarela (voluntary tax compliance). (2) Untuk mengembangkan model kepatuhan sukarela bagi wajib pajak. Model yang dikem-bangkan selanjutnya diharapkan dapat menjadi acuan bagi penyusunan kebijakan yang ino-vatif untuk meningkatkan penerimaan sektor perpajakan.

TINJAUAN PUSTAKA DAN PERUMUSAN HIPOTESIS

Teori Slippery Slope

Salah satu ciri masyarakat modern adalah mempunyai tingkat kepatuhan sukarela (voluntary compliance) yang tinggi pada regulasi pajak (van Dijke dan Verboon 2010). Bagaimana upaya meningkatkan kepatuhan pajak sukarela ini telah menjadi ketertarikan penelitian dari berbagai multidisipilin ilmu seperti ilmu ekonomi, psikologi, dan sosiologi selama 50 tahun terakhir (Kirchler et al. 2008; van Dijke dan Verboon 2010). Paradigma penelitian kepatuhan pajak pada saat ini cenderung memfokuskan pada peran variabel-variabel psikologi-sosial (Wenzel 2004; van Dijke dan Verboon 2010). Hal ini karena kesa-daran bahwa analisis penelitian dengan meng-gunakan variabel-variabel deterrence saja (seperti pemeriksaan pajak, tarif pajak, dan denda pajak) tidak cukup dapat menjelaskan tingkat kepatuhan pajak. Meskipun pende-katan berbasis deterrence telah mendominasi analisis kepatuhan pajak dari perspektif eko-nomika (Allingham dan Sandmo 1972;

Andreoni et al. 1998), namun hasil penelitian-penelitian menunjukkan bahwa hanya sedikit kemampuan variabel-variabel tersebut dalam menjelaskan tingkat kepatuhan pajak.

Perkembangan teori dalam bidang kepatuhan pajak pada saat ini karenanya memandang variabel-variabel psikologi-sosial sama pentingnya dengan variabel-variabel deterrence (Kirchler et al. 2008). Salah satu teori terkini tentang kepatuhan pajak adalah slippery slope model dari Kirchler et al. (2008). Teori ini menyatakan bahwa variabel-variabel psikologi sosial dan detterence ber-pengaruh positif terhadap kepatuhan pajak. Variabel psikologi-sosial cenderung mem-pengaruhi kepatuhan pajak sukarela (voluntary tax compliance) sedangkan variabel detterence cenderung mempengaruhi kepatuhan pajak berdasar ketakutan akan konsekuensi negatif (kepatuhan pajak yang dipaksakan/enforced tax compliance). Teori slippery slope dapat dijelaskan seperti pada Gambar 1. Kebijakan untuk meningkatkan kepatuhan pajak sukarela tergantung pada tingkat kepercayaan masya-rakat pada otoritas pajak (trust in authorities). Kebijakan seperti pemeriksaan dan denda pajak cenderung akan meningkatkan persepsi terhadap kekuatan otoritas pajak (power of authorities) yang akan mempengaruhi en-forced tax compliance. Berdasar teori slippery slope ini maka kebijakan peningkatan keper-cayaan masyarakat pada otoritas pajak harus diutamakan dalam rangka meningkatkan kepatuhan pajak sukarela.

Perkembangan Penelitian Denda Pajak

Salah satu cara pemerintah dalam mening-katkan pendapatan dari pajak adalah dengan memberikan sanksi secara formal berupa denda pajak untuk menghukum ketidak-patuhan. Meskipun demikian, hasil penelitian menunjukkan bukti empiris yang bertentangan tentang pengaruh pemberian sanksi terhadap tingkat kepatuhan. Terdapat beberapa pene-litian yang menunjukkan bahwa pemberian sanksi dapat meningkatkan kepatuhan (misal-nya; Eek, Loukopoulos, Fujii, dan Gärling 2002; McCusker dan Carnevale 1995). Namun terdapat penelitian lain yang menunjukkan pemberikan sanksi denda pajak justru menu-runkan kepatuhan (misalnya; Gneezy dan Rustichini 2000; Mulder, Van Dijk, De Cremer, dan Wilke 2006; van Prooijen, Gallucci, dan Toeset 2008).

Penelitian tentang tingkat denda pajak juga penting dari perspektif teoritis karena hasil penelitian menunjukkan bukti empiris yang bertentangan. Pertanyaan mengapa ting-kat denda pajak yang tinggi dapat meningting-kat- meningkat-kan kepatuhan masih menjadi isu penelitian yang penting (Verboon dan van Dijke, 2011). Terdapat dua perspekti dalam literatur keperi-lakuan pajak mengapa sanksi denda dapat mempengaruhi kepatuhan. Perspektif instru-mental menyatakan bahwa terkadang meng-untungkan untuk tidak patuh pada peraturan jika sanksi yang diberikan atas pelanggaran tersebut lebih kecil daripada keuntungan yang diperoleh dari melakukan pelanggaran. Oleh karena itu, perspektif instrumental menekan-kan bahwa tingkat sanksi harus lebih besar daripada keuntungan yang diperoleh dari melakukan pelangggaran (Allingham dan Sand mo 1972; Carroll 1978). Perspektif kedua disebut sebagai perspektif relasional yang menyatakab bahwa variabel deterrence saja (seperti denda dan pemeriksaan pajak) tidak cukup untuk menjelaskan sistem sanksi. Pers-pektif lebih mendasarkan pada konsep seperti keadilan prosedural (procedural fairness), kepercayaan (trust), dan evaluasi terhadap moral otoritas pajak untuk menjelaskan mengapa denda pajak dapat meningkatkan kepatuhan. Salah satu hipotesis penting dari

perspektif ini adalah tingkat sanksi (denda pajak) yang lebih tinggi dapat meningkatkan kepatuhan hanya jika prosedur pemberian sanksi oleh otoritas dipandang wajar dan adil (fair). Dengan kata lain, keadilan prosedural memoderasi hubungan antara tingkat denda pajak dan kepatuhan pajak.

Perkembangan Penelitian Keadilan Prose-dural dan Kepatuhan Pajak

Keadilan prosedural menunjukkan keadilan persepsian tentang prosedur yang digunakan untuk membuat keputusan alokasi (Tyler 1997). Prosedur dipersepsikan lebih fair misal-nya jika: (1) masyarakat diberikan kesempatan untuk menyuarakan pendapatnya dalam peng-ambilan keputusan otoritas (Thibaut dan Walker 1975), dan (2) ketika otoritas meng-ambil keputusan secara akurat tanpa memper-timbangkan kepentingan diri sendiri (de Cremer 2004; Leventhal 1980). Beberapa hasil penelitian menunjukkan bahwa ketika otoritas pajak mengikuti kedua aturan keadilan prose-dural tersebut, maka masyarakat memandang keputusan otoritas tersebut lebih adil (misal-nya; Magner, Johnson, Sobery,dan Welker 2000; Stalans dan Lind 1997).

Penelitian terdahulu tentang peran keadilan prosedural dalam kepatuhan pajak juga menunjukkan temuan yang tidak konsis-ten. Beberapa penelitian menunjukkan bahwa keadilan prosedural berpengaruh positif ter-hadap kepatuhan pajak (misalnya; Alm, Jackson, dan McKee 1993; Murphy 2004; Murphy dan Tyler 2008; Wenzel 2004). Namun beberapa penelitian lain menunjukkan keadilan prosedural tidak berpengaruh ter-hadap kepatuhan pajak (Porcano 1988; Worsham 1996).

Pengaruh Denda Pajak terhadap Kepa-tuhan Sukarela dengan Keadilan Prose-dural sebagai Variabel Pemoderasi

Penilaian moral tentang perilaku yang pantas dihukum merupakan faktor kunci dalam memahami hubungan antara pemberian sanksi oleh otoritas pajak dan kepatuhan (Mulder 2009). Apakah ketidakpatuhan pajak

dipan-dang tidak bermoral atau bermoral tergantung pada bagaimana sanksi dipersepsikan: (1) sebagai compensatory yaitu menunjukkan sebuah transaksi ekonomi, atau (2) retributive menunjukkan bahwa pelanggaran norma memang layak dihukum. Sanksi yang bersifat retributive cenderung dapat meningkatkan kepatuhan dibandingkan sanksi compensatory karena menunjukkan ketidaksetujuan secara moral terhadap pelanggaran norma (Verboon and van Dijke 2011). Sanksi compensatory tidak menunjukkan pertimbangan moral karena lebih bersifat transaksi ekonomi.

Mulder (2009) menyatakan bahwa pemberian sanksi yang lebih berat cenderung dipersepsikan bersifat retributive dibanding-kan sanksi ringan. Hal ini karena sanksi berat merupakan sinyal bahwa keputusan otoritas tersebut telah merepresentasikan ketidak-setujuan moral masyarakat terhadap pelang-garan pajak. Sanksi yang berat cenderung efektif dalam meningkatkan kepatuhan karena merupakan sinyal ketidaksetujuan moral ter-hadap pelanggaran pajak. Sanksi berupa denda pajak yang terlalu rendah dapat dipersepsikan sebagai indikator bahwa otoritas pajak lemah sehingga menurunkan kepercayaan pembayar pajak yang jujur (Kirchler et al. 2008).

Meskipun demikian, selain hasil penelitian Mulder (2009), penelitian lainnya menunjukkan bukti empiris yang bertentangan tentang pengaruh tingkat sanksi terhadap kepatuhan (Kirchler et al. 2008). Sebagai contoh, Tenbrunsel and Messick (1999) menemukan bahwa pengaruh tingkat sanksi terhadap kepatuhan tergantung (dimoderasi) oleh probabilitas persepsian bahwa pelaku akan tertangkap melakukan pelanggaran oleh otoritas. Mulder (2009) menemukan tingkat sanksi dapat meningkatkan moral concerns tentang perilaku yang tidak etis jika otoritas diperspsikan dapat dipercaya. Wenzel (2004) menemukan bahwa tingkat sanksi berpengaruh terhadap kepatuhan untuk masyarakat yang percaya bahwa membayar pajak merupakan sebuah perilaku etis. Verboon dan van Dijke (2011) menemukan bahwa tingkat sanksi yang lebih berat dapat meningkatkan kepatuhan hanya jika prosedur pemberikan sanksi

ter-sebut dipandang fair oleh masyarakat. Dengan kata lain, pemberian sanksi yang berat melalui prosedur yang adil dapat meningkatkan kepa-tuhan perpajakan.

Ketidak konsistenan hasil penelitian di atas menunjukkan bahwa pengaruh tingkat denda pajak terhadap kepatuhan tergantung pada (dimoderasi oleh) variabel-variabel lain. Tyler (2006) menyatakan bahwa pengaruh sanksi yang berat dalam meningkatkan kepa-tuhan pajak tergantung pada apakah otoritas pajak dipersepsikan mempunyai legitimasi dengan telah melakukan prosedur yang tepat, benar, dan adil (Tyler 2006). Kirchler et al. (2008) menyatakan pendapat serupa yaitu bahwa pemberian denda pajak yang tidak tepat misalnya dalam kasus seorang pembayar pajak secara tidak sengaja membuat kesalahan karena tidak jelasnya peraturan pajak dapat menurunkan keadilan persepsian masyarakat.

Sejalan dengan pendapat di atas, Verboon dan van Dijke (2011) menyatakan bahwa tingkat sanksi pajak yang tinggi dapat meningkatkan kepatuhan hanya jika prosedur pemberian sanksi tersebut dipandang wajar (fair) dan adil. Dalam hal ini tingkat keadilan prosedural memoderasi pengaruh sanksi ter-hadap kepatuhan pajak. Keadilan prosedural merupakan sebuah faktor penting dalam mempengaruhi hubungan otoritas pajak dan masyarakat (van Dijke dan Verboon 2010). Keadilan prosedural menunjukkan seberapa besar persepsi masyarakat terhadap tingkat kewajaran dan keadilan prosedur yang dilaku-kan otoritas dalam pengambilan keputusan (Leventhal 1980; Thibaut dan Walker, 1975). Contoh keadilan prosedural adalah otoritas yang secara konsisten memperlakukan semua anggota masyarakat secara sama dan tidak mendahulukan kepentingan diri sendiri ( self-interest) dalam pengambilan keputusan.

Tingkat keadilan prosedural merupa-kan salah sumber penting bagi masyarakat dalam mengevaluasi tingkat moral otoritas pajak. Hasil penelitian menunjukkan temuan yang konsisten bahwa masyarakat memper-sepsikan otoritas yang memberikan sanksi dengan prosedur yang tidak fair sebagai oto-ritas yang tidak mempunyai legitimasi (Murphy

2004; Tyler 1997, 2006). Selain itu, hasil penelitian van Prooijen et al. (2008) menunjuk-kan bahwa sistem sanksi hanya efektif dalam meningkatkan kepatuhan jika prosedur pem-berikan sanksi tersebut dinilai adil. Persepsi terhadap ketidakadilan prosedural tersebut dapat menyebabkan kepercayaan (trust) ter-hadap otoritas menjadi menurun. Ketika otoritas pajak telah membuat prosedur secara fair, termasuk dalam pemberian sanksi denda pajak yang tinggi, masyarakat akan cenderung taat pada keputusan otoritas tersebut (Cropanzano, Rupp, Mohler, dan Schminke 2001; de Cremer and Tyler 2005; Tyler 2006).

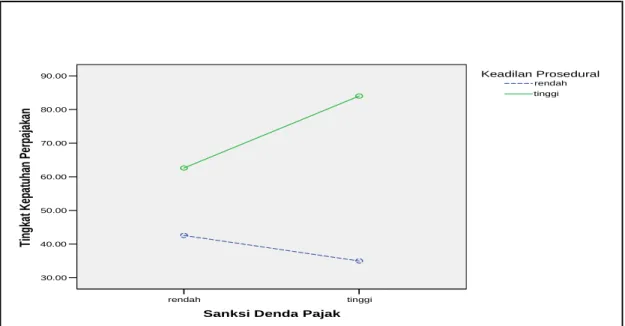

Berdasar argumentasi di atas dapat di-nyatakan bahwa pengaruh tingkat denda pajak terhadap kepatuhan wajib pajak tergantung pada tingkat keadilan prosedural seperti Gam-bar 2. Pada gamGam-bar tersebut ditunjukkan bahwa pemberian denda pajak yang tinggi belum tentu dapat meningkatkan kepatuhan perpajakan. Namun pengaruhnya tergantung pada tingkat keadilan prosedural otoritas pajak dalam pemberian sanksi tersebut. Semakin tinggi keadilan prosedural maka pemberian denda pajak yang tinggi akan dapat mening-katkan kepatuhan perpajakan. Secara formal argumen tersebut dinyatakan dalam hipotesis pertama (H1).

H1: Semakin tinggi denda pajak dan semakin besar keadilan prosedural otoritas pajak maka semakin besar tingkat kepatuhan sukarela wajib pajak.

Pengaruh Interaksi antara Denda Pajak dan Keadilan Prosedural terhadap Kepa-tuhan Sukarela: Kepercayaan terhadap Otoritas Pajak sebagai Variabel Pemediasi

Kepercayaan (trust) terhadap otoritas pajak mempunyai sebuah peran penting mengapa keadilan prosedural mendorong kepatuhan sukarela masyarakat dalam membayar pajak. Argumen ini mengacu pada konsep dilema sosial fundamental (Lind, 2001) yaitu anggota masyarakat menghadapi sebuah dilema ketika akan memutuskan tingkat investasi (keter-libatan) mereka dalam kolektivitas/keang-gotaan sosial. Hal ini karena keangkolektivitas/keang-gotaan tersebut memberikan kesempatan untuk me-ningkatkan pendapatan mereka dan mening-katkan perasaan memiliki (sense of belonging-ness) suatu negara. Namun pada saat yang sama, keanggotaan tersebut memungkinkan terjadinya eksploitasi dari otoritas yang menyalahgunakan kekuasannya (misalnya pe-nyelewangan pajak yang dibayarkan warga negara oleh aparat pajak).

tinggi rendah

Sanksi Denda Pajak 90.00 80.00 70.00 60.00 50.00 40.00 30.00 Tin gk at Ke pa tuh an Pe rpa jak an tinggi rendah Keadilan Prosedural

Hubungan antara keadilan prosedural dan kepercayaan terhadap otoritas pajak juga dapat dijelaskan oleh teori fairness heuristic (Lind 2001). Teori ini menyatakan bahwa masya-rakat sering tidak yakin apakah otoritas dapat dipercaya tidak menyalahgunakan kekuasaan-nya. Dalam situasi tersebut, masyarakat menggunakan judgment mereka tentang ke-adilan prosedural sebagai sebuah panduan sederhana (heuristic guide) untuk menilai apakah otoritas akan menyalahgunakan wewe-nangnya dan selanjutnya memutuskan tingkat investasi personal dalam kolektivitas sosial (seperti keputusan berapa besar pajak yang akan mereka bayarkan). Oleh karena itu, keadilan prosedural, termasuk dalam pem-berian denda pajak, dapat dapat meningkatkan kepercayaan terhadap otoritas pajak (Konovsky dan Cropanzano 1991; Korsgaard, Schweiger, dan Sapienza 1995). Khusus dalam topik kepatuhan pajak, hasil penelitian Murphy (2004) menunjukkan bahwa keper-cayaan terhadap otoritas pajak juga memediasi pengaruh keadilan prosedural pada kepatuhan pajak. Kirchler et al. (2008) menyatakan bahwa kepercayaan (trust) terhadap otoritas pajak merupakan variabel determinan penting untuk kepatuhan pajak sukarela. Mereka juga menyatakan bahwa keadilan prosedural meru-pakan anteseden bagi kepercayaan terhadap otoritas pajak. Berdasar argumen di atas dan hasil penelitian sebelumnya maka dinyatakan hipotesis berikut:

H2: Tingkat kepercayaan terhadap otoritas pajak memediasi pengaruh interaksi positif antara denda pajak dan keadilan prosedural terhadap tingkat kepatuhan sukarela wajib pajak.

METODA PENELITIAN Sampel Penelitian

Sampel responden dalam penelitian ini adalah Wajib Pajak (WP) Orang Pribadi di Kota Semarang. Untuk metode survei kuesioner, sampel akan dipilih dengan teknik convenience sampling berdasarkan database WP Orang Pribadi yang diperoleh dari beberapa Kantor Pelayanan Pajak (KPP) di Kota Semarang.

Pengukuran Variabel dan Instrumen Penelitian

Pengukuran variabel-variabel penelitian ini menggunakan instrumen kuesioner yang telah digunakan oleh penelitian-penelitian sebelum-nya dan telah teruji validitas dan reliabilitas-nya. Secara terperinci, instrumen kuesioner yang akan digunakan sebagai berikut:

a. Variabel tingkat kepatuhan pajak sukarela akan diukur dengan instrumen dari Wenzel (2004) dengan skala 5 poin. Item per-tanyaannya antara lain: (1) Apakah anda pernah melaporkan pendapatan lebih rendah daripada sebenarnya kepada kantor pajak, (2) Apakah anda pernah meng-hitung pengurangan pajak daripada se-harusnya, (3) Apakah anda pernah mela-porkan harta kekayaan lebih rendah dari-pada sebenarnya kedari-pada kantor pajak. b. Variabel denda pajak akan diukur dengan

instrumen dari Verboon dan van Dijke (2011) dengan skala 5 poin. Item per-tanyaannya antara lain: (1) Menurut pen-dapat anda, apakah denda yang dikenakan terhadap pelanggaran pajak pada saat ini cukup berat, (2) Menurut pendapat anda, apakah kantor pajak telah menghukum berat para pelanggar pajak.

Gambar 3: Model Penelitian Tingkat

Denda Pajak

Keadilan Prosedural

Kepercayaan thd

c. Variabel keadilan prosedural akan diukur dengan instrumen dari Tyler (1997); Verboon dan van Dijke (2011) dengan item pertanyaan: (1) Apakah anda setuju bahwa kantor pajak telah menggunakan semua informasi yang valid dalam peng-ambilan keputusan, (2) Apakah anda setuju bahwa kantor pajak telah memper-lakukan semua wajib pajak secara sama dan setara, (3) Apakah anda setuju bahwa kantor pajak telah bertindak secara tepat, (4) Wajib pajak yang tidak setuju dengan keputusan kantor pajak dapat memberikan pendapatnya.

d. Variabel kepercayaan terhadap otoritas pajak akan diukur instrumen dari Mulder et al. (2009) dengan item antara lain: (1) Secara umum, saya percaya dengan ke-putusan otoritas pajak, (2) Secara umum, saya mempunyai respek yang tinggi ter-hadap kejujuran otoritas pajak, (3) Otoritas pajak tahu hal yang terbaik bagi masyarakat.

Alat Analisis Statistika

Analisis terhadap data yang diperoleh dari survei kuesioner akan menggunakan Struc-tural Equation Modeling (SEM) karena model teoritis penelitian ini menggunakan variabel-variabel yang tidak bisa diukur secara lang-sung (unobserved variables) atau disebut kon-struk. SEM mempunyai kelebihan karena memperhitungkan adanya kesalahan peng-ukuran (measurement error) untuk variabel-variabel yang tidak bisa diukur secara lang-sung (Hair et al. 2000). Selain itu, SEM mem-punyai kelebihan untuk menilai kesesuaian model (model fit) antara model teoritis pada Gambar 1 dengan data empiris.

Pada perkembangannya, SEM dibagi dalam dua jenis yaitu covariance-based SEM (CB-SEM) dan variance-based SEM atau partial least squares (SEM-PLS). Penelitian ini memilih menggunakan jenis SEM-PLS karena beberapa alasan. Pertama, dalam situasi di mana teori belum berkembang (less developed), peneliti seharusnya mempertimbangkan meng-gunakan SEM-PLS sebagai alternatif untuk CB-SEM. Hal ini terutama jika tujuan utama penelitian adalah mengaplikasikan SEM untuk

memprediksi atau menjelaskan konstruk atau variabel laten yang menjadi target. Teori slippery slope masih relatif baru sehingga pengujiannya lebih tepat menggunakan SEM-PLS. Selain itu, tujuan utama penelitian ini adalah menjelaskan dan memprediksi variansi kepatuhan pajak sukarela.

Kedua, SEM-PLS dapat bekerja secara efisien dengan ukuran sampel yang kecil dan model yang kompleks. Selain itu, asumsi dis-tribusi data dalam SEM-PLS relatif lebih longgar dibandingkan CB-SEM. SEM-PLS juga dapat menganalisis model pengukuran reflektif dan formatif serta variabel laten dengan satu indikator tanpa menimbulkkan masalah identifikasi. Dalam kasus tertentu, seperti masih terbatasnya teori tentang hu-bungan struktural antarvariabel dan tujuan penelitian lebih pada eksploratoris daripada konfirmatoris, SEM-PLS merupakan alternatif yang tepat untuk CB-SEM. Selain itu, ketika asumsi-asumsi CB-SEM tidak terpenuhi maka SEM-PLS dapat menjadi metode yang tepat untuk pengujian teori. Berdasarkan argumen-tasi di atas maka penelitian ini memilih meng-gunakan pendekatan SEM-PLS. Penelitian ini menggunakan software WarpPLS 3.0 dalam pengujian model SEM- PLS.

HASIL DAN PEMBAHASAN Profil Responden Penelitian

Sampel akhir penelitian ini terdiri atas 204 orang wajib pajak (WP) pribadi di kota Semarang. Pada bagian ini akan diuraikan profil responden yang meliputi jenis kelamin, usia, dan tingkat pendidikan. Tabel 2 menyajikan profil res-ponden menurut jenis kelamin. Resres-ponden ber-jenis kelamin pria sebanyak 121 orang (59,30%) dan wanita 83 orang (40,70%).

Tabel 2: Statistik Deskriptif Jenis Kelamin Responden

Jumlah Persentase

Pria 121 59,30

Wanita 83 40,70

Total 204 100,0

Profil responden pada Gambar 4 me-nunjukkan bahwa sebagian besar responden berjenis kelamin pria.

Gambar 4: Profil Responden menurut Gender

Tabel 3: Statistik Deskriptif Usia Responden (dalam Tahun)

N Minimum Maksimum Rata-rata Deviasi Standar

Usia 204 22,00 60,00 37,10 9,96

Tabel 4: Statistik Deskriptif Tingkat Pendidikan Responden

Jumlah Persentase SLTA 13 6,40 Diploma 54 26,50 Sarjana 58 28,40 Master 76 37,30 Lainnya 3 1,50 Total 204 100,00

Tabel 3 menyajikan statistik deskriptif usia responden. Rata-rata usia responden adalah 37,10 tahun dengan usia termuda 22 tahun dan tertua 60 tahun. Statistik deskriptif ini menunjukkan bahwa sebagian besar responden berusia relatif muda. Tabel 4 menyajikan profil responden menurut tingkat pendidikan. Jumlah responden sebagian besar

berpendidikan strata dua atau master yaitu sebanyak 76 orang atau 37,30% dari kese-luruhan responden. Responden yang ber-pendidikan diploma dan sarjana hampir berimbang yaitu 26,50% dan 28,40%. Gambar 5 menyajikan secara grafis dengan diagram lingkaran profil responden menurut tingkat pendidikan.

Gambar 5: Profil Responden menurut Tingkat Pendidikan Hasil analisis statistik deskriptif di atas

menunjukkan bahwa profil sebagian besar responden adalah berusia muda dan berpen-didikan tinggi. Dalam rangka memperoleh validitas internal penelitian yang baika maka pada pengujian hipotesis dengan model structural equation modeling-partial least squares (SEM-PLS) dikendalikan variabel-variabel demografi (usia, gender, dan tingkat pendidikan responden). Caranya adalah dengan memasukkan usia, gender, dan tingkat pendidikan responden sebagai variabel kon-trol.

Hasil Pengujian Validitas dan Reliabilitas Instrumen

Analisis data dengan pendekatan SEM-PLS terdiri atas dua tahap yaitu; (1) Melakukan konfimasi model pengukuran (measurement model). Tujuan dari tahap ini adalah meng-evaluasi validitas dan reliabilitas setiap kon-struk penelitian atau variabel laten. Sebelum melangkah ke tahap kedua, kriteria validitas dan reliabilitas harus terpenuhi. (2) Meng-evaluasi model struktural (structural model). Dalam tahap ini akan diperoleh hasil estimasi koefisien jalur dan tingkat signifikansi yang berguna dalam pengambilan kesimpulan atas hasil pengujian hipotesis. Selain itu, diperoleh

juga indikator-indikator goodness of fit untuk mengevaluasi model secara keseluruhan.

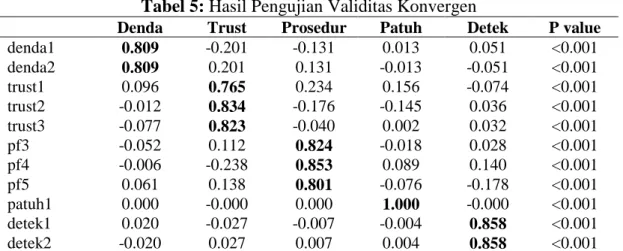

Sesuai dengan tahapan di atas, maka pada bagian ini akan diuraikan hasil pengujian validitas dan reliabilitas konstruk. Pengujian validitas konstruk meliputi validitas konver-gen dan validitas diskriminan. Terdapat dua kriteria untuk menilai apakah model telah memenuhi syarat validitas konvergen untuk konstruk reflektif yaitu: (1) loading harus di atas 0,70, dan (2) nilai p signifikan (<0,05) (Hair et al. 2013; Kock 2013).

Hasil pengujian validitas konvergen disajikan pada Tabel 5. Dengan syarat tersebut maka pengukuran variabel penelitian ini telah memenuhi syarat validitas konvergen. Kedua indikator variabel denda yaitu (denda1 dan denda2) mempunyai loading 0,809 dan signi-fikan. Indikator variabel kepercayaan terhadap otoritas pajak (trust) yaitu (trust1, trust2, dan trust 3) mempunyai loading di atas 0,70 dan signifikan. Demikian juga ketiga indikator keadilan prosedural (disingkat prosedu) telah memenuhi syarat validitas konvergen dengan loading paling kecil 0,801. Kepatuhan pajak diukur dengan satu indikator sehingga mem-punyai loading 1. Validitas konvergen juga ditunjukkan dengan loading indikator ke kon-struk lain (cross-loadings) bernilai lebih ren-dah daripada loading ke konstruk tersebut.

Tabel 5: Hasil Pengujian Validitas Konvergen

Denda Trust Prosedur Patuh Detek P value

denda1 0.809 -0.201 -0.131 0.013 0.051 <0.001 denda2 0.809 0.201 0.131 -0.013 -0.051 <0.001 trust1 0.096 0.765 0.234 0.156 -0.074 <0.001 trust2 -0.012 0.834 -0.176 -0.145 0.036 <0.001 trust3 -0.077 0.823 -0.040 0.002 0.032 <0.001 pf3 -0.052 0.112 0.824 -0.018 0.028 <0.001 pf4 -0.006 -0.238 0.853 0.089 0.140 <0.001 pf5 0.061 0.138 0.801 -0.076 -0.178 <0.001 patuh1 0.000 -0.000 0.000 1.000 -0.000 <0.001 detek1 0.020 -0.027 -0.007 -0.004 0.858 <0.001 detek2 -0.020 0.027 0.007 0.004 0.858 <0.001 Keterangan:

denda: denda pajak dengan indikator denda1 dan denda2; Trust: kepercayaan terhadap otoritas pajak dengan indikator trust1, trust2, dan trust3; prosedu (procedural fairness): keadilan prosedural dengan indikator pf3, pf4, dan pf5. patuh: kepatuhan pajak sukarela dengan indikator patuh1. detek: probabilitas terdeteksi (sebagai variabel kontrol) dengan indikator detek1 dan detek2.

Tabel 6: Hasil Pengujian Validitas Diskriminan

Denda Trust Prosedur Patuh Detek

Denda 0.809 0.339 0.175 0.033 0.181

Trust 0.339 0.808 0.494 0.160 0.292

Prosedur 0.175 0.494 0.826 0.096 0.034

Patuh 0.033 0.160 0.096 1.000 -0.082

Detek 0.181 0.292 0.034 -0.082 0.858

Tabel 7: Hasil Pengujian Reliabilitas Konstruk dan AVE

WarpPLS 3.0 - Latent variable coefficients

Denda Trust Prosedur Patuh Detek

R-squared 0.167 0.154

Composite reliab. 0.791 0.849 0.866 1.000 0.849 Cronbach's alpha 0.473 0.733 0.767 1.000 0.643 Avg. var. extrac. 0.655 0.653 0.683 1.000 0.737 Full collin. VIF 1.172 1.678 1.386 1.066 1.239

Q-squared 0.174 0.153

Tabel 6 melaporkan evaluasi validitas diskiriman instrumen penelitian. Kriteria yang digunakan adalah akar kuadrat (square roots) average variance extracted (AVE); yaitu kolom diagonal dan diberi tanda kurung; harus lebih tinggi dari korelasi antarvariabel laten pada kolom yang sama (di atas atau di bawah-nya). Sebagai contoh, validitas diskriminan konstruk denda telah terpenuhi karena akar AVE sebesar 0,809 lebih besar daripada koe-fisien korelasi denda dengan variabel laten lainnya yang ada di kolom di bawahnya. Secara keseluruhan, Tabel 6 menunjukkan

akar AVE pada kolom diagonal lebih tinggi daripada korelasi antarvariabel laten pada kolom selain diagonal (off-diagonal). Hal ini menunjukkan validitas diskriminan telah terpenuhi.

Tabel 7 menyajikan hasil pengujian dua ukuran reliabilitas instrumen penelitian yaitu composite reliability dengan kriteria harus bernilai di atas 0,70 sebagai syarat reli-abilitas (Kock 2013). Output di atas menun-jukkan reliabilitas instrumen telah terpenuhi karena nilai composite reliability untuk semua konstruk di atas 0,70. Average variance

extracted (AVE) juga digunakan untuk eva-luasi validitas konvergen. Kriterianya harus di atas 0,50 (Fornell dan Lacker, 1981). Output menunjukkan kriteria tersebut telah terpenuhi.

Full collinearity VIF merupakan hasil pengujian kolinearitas penuh yang meliputi multikolinearitas vertikal dan lateral. Hasil pengujian full collinearity disajikan untuk setiap variabel laten. Kolinearitas yang kita kenal selama ini disebut vertikal atau klasik yaitu kolinearitas antarvariabel prediktor dalam blok yang sama. Namun terdapat kon-sep baru yaitu kolinearitas lateral yaitu koli-nearitas antara variabel laten prediktor dengan kriterion. Kolinearitas lateral sering diabaikan padahal dapat menyebabkan hasil penelitian menjadi bias. Kolinearitas lateral juga diguna-kan untuk menguji common method bias. Kriteria untuk full collinearity test adalah nilainya harus lebih rendah dari 3,3 (Kock 2013). Output di atas menunjukkan nilai full collinearity VIF kurang dari 3,3 sehingga model bebas dari masalah kolinearitas verti-kal, lateral, dan common method bias. Secara keseluruhan, hasil pengujian terhadap model pengukuran penelitian ini menunjukkan bahwa semua kriteria validitas, reliabilitas, dan asumsi multikolinearitas telah terpenuhi. Oleh karena itu, analisis data dapat dilanjutkan pada model struktural.

Statistik Deskriptif Variabel Penelitian

Tabel 8 melaporkan statistik deskriptif varia-bel penelitian. Rata-rata persepsi responden tentang keadilan prosedural otoritas pajak adalah 3,083. Dengan skala 5 poin, rata-rata sebesar 3,083 berada pada nilai tengah (mid point) sehingga hal ini menunjukkan bahwa wajib pajak mempersepsikan prosedur yang dilakukan otoritas pajak cukup adil. Rata-rata

variabel denda sebesar 2,912 juga menunjuk-kan skor aktual pada nilai tengah sehingga menunjukkan tingkat denda pajak dipersepsi-kan responden pada tingkat sedang. Keper-cayaan responden pada otoritas pajak juga pada tingkat sedang ditunjukkan dengan rata-rata variabel kepercayaan sebesar 3,098. Res-ponden merasa bahwa mereka telah mem-punyai kepatuhan pajak yang relatif tinggi ditunjukkan dengan rata-rata sebesar 3,681.

Hasil Pengujian Hipotesis

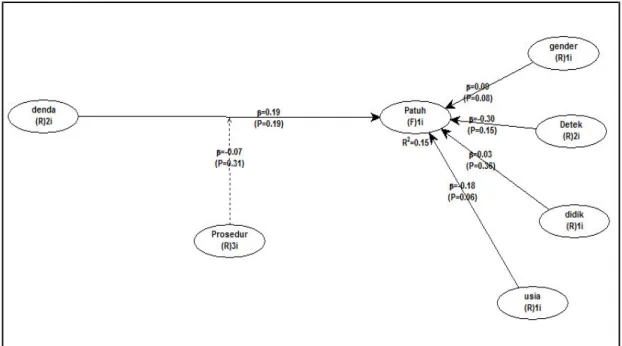

Pada bagian berikut diuraikan hasil pengujian hipotesis dengan menggunakan model struk-tural SEM-PLS. Hipotesis 1 menyatakan bahwa “semakin tinggi denda pajak dan se-makin besar keadilan prosedural otoritas pajak maka semakin besar tingkat kepatuhan suka-rela wajib pajak”. Dengan kata lain, hipotesis 1 menyatakan keadilan prosedural sebagai pemoderasi hubungan antara tingkat denda pajak dan kepatuhan sukarela wajib pajak. Hasil pengujian hipotesis 1 ditunjukkan dalam Gambar 6.

Output pengujian dengan program WarpPLS 3.0 pada Gambar 6 menunjukkan bahwa pengaruh moderasi keadilan prosedural (disingkat prosedur) adalah tidak signifikan dengan nilai p sebesar 0,31 (di atas 0,05). Dengan demikian hipotesis 1 yang keadilan prosedural sebagai pemoderasi hubungan antara tingkat denda pajak dan kepatuhan sukarela wajib pajak tidak dapat didukung. Hasil ini setelah variabel-variabel lain yang kemungkinan mempengaruhi kepatuhan pajak sukarela seperti gender, probabilitas terdeteksi (detek), tingkat pendidikan (didik), dan usia responden dimasukkan ke dalam model sebagai variabel kontrol.

Tabel 8: Statistik Deskriptif Variabel Penelitian

Prosedural (PF) Denda Kepercayaan (Trust) Patuh

Rata-rata 3,083 2,912 3,098 3,681

Deviasi Standar 0,975 1,005 1,102 0,998

Keterangan: denda: denda pajak dengan indikator denda1 dan denda2; Trust: kepercayaan terhadap otoritas pajak dengan indikator trust1, trust2, dan trust3; PF (procedural fairness): keadilan prosedural dengan indikator pf3, pf4, dan pf5. patuh: kepatuhan pajak sukarela dengan indikator patuh1.

Gambar 6: Hasil Pengujian Hipotesis Pertama

Tabel 9: Goodness of Fit Model Pengujian Hipotesis Pertama

Tabel 9 melaporkan hasil penilaian kesesuaian model menurut teori dengan data empiris (model fit indices and P value). Tabel 9 menampilkan hasil tiga indikator fit yaitu average path coefficient (APC), average R-squared (ARS), dan average variance inflation factor (AVIF). Nilai p diberikan untuk indi-kator APC dan ARS yang dihitung dengan estimasi resampling dan Bonferroni like cor-rections. Hal ini diperlukan karena keduanya dihitung sebagai rata-rata parameter. Evaluasi apakah model fit (sesuai atau didukung) oleh data adalah sebagai berikut. Nilai p untuk APC dan ARS harus lebih kecil dari 0,05 atau berarti signifikan. Selain itu, AVIF sebagai indikator multikolinearitas harus lebih kecil dari 5. Hasil output menunjukkan kriteria goodness of fit model telah terpenuhi untuk APC yaitu sebesar 0,475 serta bernilai signifi-kan dengan nilai p kurang dari 0,001. Nilai

AVIF sebesar 1,230 juga telah memenuhi kri-teria yaitu di bawah batasan 5. Namun nilai ARS tidak memenuhi syarat karena nilai p sebesar 0,834 di atas 0,05 sehingga tidak sig-nifikan. Secara keseluruhan, hasil model fit menunjukkan bukti tambahan bahwa hipotesis 1 tidak didukung.

Hipotesis 2 menyatakan bahwa tingkat kepercayaan terhadap otoritas pajak memediasi pengaruh interaksi positif antara denda pajak dan keadilan prosedural terhadap tingkat kepatuhan sukarela wajib pajak. Gambar 7 me-nyajikan output WarpPLS 3.0 untuk hasil pengujian hipotesis 2. Hasilnya menunjukkan bahwa keadilan prosedural (disingkat prosedur) tidak signifikan sebagai pemoderasi hubungan antara denda dan kepercayaan terhadap otoritas pajak (disingkat trust) dengan nilai p sebesar 0,20. Sementara itu, kepercayaan terhadap oto-ritas pajak (disingkat trust) berpengaruh positif signifikan terhadap kepatuhan pajak (disingkat patuh) dengan koefisien 0,22 dan nilai p kurang dari 0,01. Hasil ini menunjukkan bahwa hipo-tesis dua tidak didukung. Namun, signifikannya pengaruh denda terhadap trust (koefisien 0,34 dan nilai p <0,01) dan trust berpengaruh signi-fikan terhadap kepatuhan pajak mengindisikan kemungkinan trust sebagai pemediasi denda dan kepatuhan.

Tabel 10 melaporkan hasil penilaian model fit untuk pengujian hipotesis kedua. Hasil output menunjukkan kriteria goodness of fit model telah terpenuhi untuk APC yaitu sebesar 0,191 serta bernilai signifikan dengan nilai p kurang dari 0,001. Nilai AVIF sebesar 1,190 juga telah memenuhi kriteria yaitu di bawah batasan 5. Namun nilai ARS tidak memenuhi syarat karena nilai p sebesar 0,197 di atas 0,05 sehingga tidak signifikan. Secara keseluruhan, hasil model fit menunjukkan bukti tambahan bahwa hipotesis kedua tidak didukung.

Tabel 10: Goodness of Fit Model Pengujian Hipotesis Kedua

Hasil pengujian menunjukkan tidak didukungnya hipotesis 1 dan 2. Demikian juga hasil penilaian goodness of fit menunjukkan

belum terpenuhinya kriteria model SEM-PLS. Namun terdapat indikasi peran variabel trust sebagai pemediasi denda dan kepatuhan pajak sukarela. Hair et al. (2011) menyatakan pene-liti dapat melakukan formulasi ulang atau res-pesifikasi model untuk memperoleh model terbaik dengan syarat harus berdasarkan teori. Oleh karena itu, penelitian ini menggunakan beberapa tahapan respesifikasi untuk mem-peroleh model terbaik yang dapat menjelaskan fenomena kepatuhan pajak.

Respesifikasi pertama dilakukan dengan menambahkan peran keadilan prosedural sebagai variabel prediktor trust. Hal ini sesuai argumen teori slippery slope bahwa keadilan prosedural dapat meningkat kepercayaan terhadap otoritas pajak yang selanjutnya dapat meningkatkan kepatuhan sukarela wajib pajak. Hasil pengujian respefikasi model tahap 1 ditampilkan pada Gambar 8. Nampak bahwa variabel prosedur cenderung berperan sebagai variabel prediktor untuk trust dengan koefisien 0,42 dan signifikan. Peran variabel prosedur sebagai pemoderasi tidak signifikan dengan nilai p 0,21.

Gambar 8: Hasil Pengujian Hipotesis-Respesifikasi 1

Tabel 11: Goodness of Fit Model Respesifikasi 1

Tabel 11 melaporkan hasil penilaian model fit untuk model respesifikasi 1. Hasil output menunjukkan semua kriteria goodness of fit model telah terpenuhi untuk APC yaitu sebesar 0,202 serta bernilai signifikan dengan nilai p kurang dari 0,001. Demikian juga ARS yaitu sebesar 0,244 serta bernilai signifikan dengan nilai p 0,003. Nilai AVIF sebesar 1,182 juga telah memenuhi kriteria yaitu di bawah batasan 5. Secara keseluruhan, hasil model fit menunjukkan bahwa model respesi-fikasi 1 (pada gambar 8 lebih baik dibanding-kan model pada Gambar 7).

Hasil pengujian pada Gambar 9 me-nunjukkan bahwa prosedur sebagai variabel prediktor/independen trust bukan sebagai pemoderasi hubungan denda dan trust. Oleh karena itu, respesifikasi tahap 2 dilakukan

dengan menghilangkan fungsi pemoderasi dan hanya sebagai prediktor trust. Hasilnya disaji-kan pada Gambar 9. Nampak bahwa prosedur berpengaruh positif signifikan terhadap trust (koefisien= 0,45 dan nilai p<0,01).

Tabel 12: Goodness of Fit Model Respesifikasi 2

Tabel 12 melaporkan hasil penilaian model fit untuk model respesifikasi kedua. Hasil output menunjukkan semua kriteria goodness of fit model telah terpenuhi untuk APC yaitu sebesar 0,212 serta bernilai signifikan dengan nilai p kurang dari 0,001. Demikian juga ARS yaitu sebesar 0,232 serta bernilai signifikan dengan nilai p 0,003. Nilai AVIF sebesar 1,201 juga telah memenuhi kriteria yaitu di bawah batasan 5. Secara keseluruhan, hasil model fit menunjukkan bahwa model respesifikasi 2 telah didukung oleh data empiris.

Gambar 9: Hasil Pengujian Hipotesis-Respesifikasi 2

Gambar 10: Hasil Pengujian Model Mediasi Hasil pengujian pada Gambar 10

mengindikasikan peran variabel kepercayaan terhadap otoritas pajak sebagai pemediasi hubungan antara denda dan kepatuhan serta hubungan antara keadilan prosedural dan kepatuhan. Untuk lebih memperjelas maka dilakukan pengujian model mediasi dengan menambahkan jalur langsung denda dan

ke-adilan prosedural pada kepatuhan. Hasil pada Gambar 10 menunjukkan bahwa pengaruh langsung denda terhadap kepatuhan adalah tidak signifikan dengan koefisien 0,17 dan nilai p 0,24. Namun pengaruh denda terhadap kepatuhan adalah tidak langsung yaitu melalui trust dengan koefisien denda terhadap trust sebesar 0,26 dan signifikan sedangkan trust

terhadap kepatuhan juga signifikan dengan koefisien 0,20 dan signifikan.

Pengaruh langsung prosedur terhadap kepatuhan juga tidak signifikan dengan koe-fisien 0,02 dan nilai p 0,43. Hasil pada Gambar 10 menunjukkan bahwa pengaruh prosedur terhadap kepatuhan adalah tidak langsung yaitu melalui trust dengan koefisien prosedur ter-hadap trust sebesar 0,45 dan signifikan sedang-kan trust terhadap kepatuhan juga signifikan dengan koefisien 0,20 dan signifikan.

Tabel 13: Goodness of Fit Model Pengaruh Langsung

Tabel 13 melaporkan hasil penilaian model fit untuk pengujian model dengan pengaruh langsung denda dan keadilan prose-dural terhadap kepatuhan pajak. Hasilnya menunjukkan bahwa kriteria goodness of fit model telah terpenuhi untuk APC yaitu se-besar 0,185 serta bernilai signifikan dengan nilai p kurang dari 0,001. Nilai AVIF sebesar 1,180 juga telah memenuhi kriteria yaitu di bawah batasan 5. Namun nilai ARS tidak memenuhi syarat karena nilai p sebesar 0,188 di atas 0,05 sehingga tidak signifikan. Secara keseluruhan, hasil model fit menunjukkan bukti tambahan bahwa pengaruh langsung denda dan keadilan prosedural terhadap kepatuhan pajak tidak didukung oleh bukti empiris. Namun pengaruh denda dan keadilan prosedural terhadap kepatuhan pajak adalah tidak langsung melalui trust seperti pada Gambar 10.

Model Alternatif

Dalam rangka memperoleh model terbaik untuk kepatuhan pajak sukarela maka pene-litian ini juga menguji model alternatif hu-bungan antarvariabel yang berbeda dengan model yang telah dibahas pada bagian di atas.

Model alternatif ini dikembangkan dengan menggunakan teori yang berbeda dengan teori slippery slope. Teori yang digunakan adalah teori fairness heuristic (van Dijke dan Verboon 2010). Model yang dikembangkan berdasarkan peran keadilan prosedural dan kepercayaan dalam meningkatkan kepatuhan pajak sukarela.

Variabel kepercayaan mempunyai sebuah peran penting dalam memahami mengapa keadilan prosedural dapat men-dorong kepatuhan pajak sukarela yang mere-presentasikan kebersamaan sosial (social col-lectives). Hal ini dapat dijelaskan oleh konsep yang disebut fundamental social dilemma yaitu anggota masyarakat menghadapi sebuah dilema ketika memutuskan apakah akan ter-libat atau berinvestasi dalam kebersamaan sosial. Hal ini karena kebersamaan atau keanggotaan sosial merupakan sebuah kesem-patan untuk perbaikan kondisi sosial dan menunjukkan identitas dan perasaan memiliki (belongingness). Namun pada saat yang sama, keanggotaan sosial juga menimbulkan ke-mungkinan eksploitasi dari otoritas yang menyalahgunakan wewenangnya.

Relevansi pemikiran tentang keadilan prosedural dijelaskan oleh fairness heuristic theory (Lind 2011). Teori ini menyatakan bahwa anggota masyarakat sering tidak yakin apakah otoritas dapat dipercaya untuk tidak menyalahgunakan kekuasaannya. Dalam situ-asi tersebut, anggota masyarakat mengguna-kan judgment tentang keadilan prosedural sebagai panduan heuristik untuk menilai apa-kah otoritas telah menyalahgunakan wewe-nangnya dan selanjutnya memutuskan sebera-pa besar ia akan terlibat atau berinvestasi dalam kebersamaan sosial. Oleh karena itu, anggota masyarakat dengan tingkat keper-cayaan yang rendah kepada otoritas akan mengamati secara cermat apakah otoritas telah bertindak dengan prosedural yang adil (tidak bias) untuk menilai apakah otoritas telah menyalahgunakan wewenangnya. Selanjurnya berdasarkan penilaian tersebut, anggota masyarakat akan memutusakan apakah untuk patuh atau tidak patuh. Sebaliknya, anggota masyarakat dengan kepercayaan yang tinggi

pada otoritas (sehingga ia tidak takut akan eksploitasi dan penyalahgunaan wewenang), tidak akan terlalu mengamati keadilan prose-dur yang dilakukan otoritas. Oleh karena itu, pengaruh keadilan prosedural terhadap kepa-tuhan pajak sukarela akan lebih besar untuk anggota masyarakat dengan tingkat keper-cayaan yang rendah pada otoritas.

Argumen di atas menunjukkan peran kepercayaan sebagai pemoderasi pengaruh keadilan prosedural terhadap kepatuhan suka-rela. Argumen ini mengacu pada literatur ter-kini yaitu keadilan prosedural dapat menjadi antesedenn kepercayaan namun kepercayaan juga dapat menjadi pemoderasi pengaruh ke-adilan prosedural terhadap kepatuhan suka-rela. Van Dijke dan Verboon (2010) telah menunjukkan bukti empiris peran variabel kepercayaan sebagai pemoderasi pengaruh keadilan prosedural terhadap kepatuhan pajak sukarela. Model alternatif yang dikembangkan disajikan pada gambar 11.

Gambar 12 menyajikan hasil pengujian model pada Gambar 11 dengan menggunakan data survei kuesioner dari 204 responden wajib pajak pribadi di kota Semarang. Hasil pengujian pada gambar 12 menunjukkan hipotesis bahwa kepercayaan (trust) sebagai pemoderasi pengaruh keadilan prosedural (Prosedur) terhadap kepatuhan pajak sukarela (Patuh) tidak didukung oleh data empiris. Nilai p pengaruh moderasi adalah sebesar 0,33 sehingga tidak signifikan pada alpha 5%. Hasil ini diperoleh setelah mengontrol efek gender, probabilitas terdeteksi, dan tingkat pendidikan responden.

Tabel 14: Goodness of Fit Model Alternatif

Gambar 11: Model Alternatif untuk Kepatuhan Pajak Sukarela

Gambar 12: Hasil Pengujian Model Alternatif untuk Kepatuhan Pajak Sukarela Keadilan Prosedural Kepercayaan terhadap Otoritas Pajak Kepatuhan Pajak Sukarela

Tabel 14 melaporkan hasil penilaian model fit untuk pengujian model alternatif. Hasil menunjukkan bahwa kriteria goodness of fit model telah terpenuhi untuk APC yaitu sebesar 0,119 serta bernilai signifikan dengan nilai p kurang dari 0,001. Nilai AVIF sebesar 1,251 juga telah memenuhi kriteria yaitu di bawah batasan 5. Namun nilai ARS tidak memenuhi syarat karena nilai p sebesar 0,960 di atas 0,05 sehingga tidak signifikan. Secara keseluruhan, hasil analisis terhadap model fit menunjukkan bukti tambahan bahwa model alternatif dengan variabel kepercayaan sebagai pemoderasi pengaruh keadilan prosedural ter-hadap kepatuhan pajak sukarela tidak di-dukung oleh bukti empiris.

Pembahasan Hasil Pengujian Model Kepatuhan Pajak Sukarela

Berdasarkan hasil pengujian hipotesis dengan data kepatuhan pajak dari 204 responden wa-jib pajak pribadi di Kota Semarang maka dapat disusun model kepatuhan pajak sukarela sebagai berikut. Model kepatuhan pajak suka-rela yang diajukan penelitian ini adalah seperti pada Gambar 13. Dalam model tersebut diaju-kan argumen bahwa pemberian tingkat denda yang dilakukan dengan prosedur yang adil akan dapat meningkatkan kepercayaan wajib pajak terhadap otoritas pajak. Selanjutnya kepercayaan terhadap otoritas pajak akan

dapat meningkatkan kepatuhan pajak sukarela para wajib pajak pribadi.

Hasil pengujian model pada Gambar 13 dengan menggunakan data 204 responden wajib pajak pribadi menunjukkan bahwa model tersebut tidak sepenuhnya didukung bukti empiris. Dalam hal ini, keadilan prose-dural tidak berperan sebagai variabel pemode-rasi namun sebagai variabel prediktor keper-cayaan terhadap otoritas pajak. Oleh karena itu, dilakukan respesifikasi model sehingga diperoleh model kepatuhan pajak sukarela yang mempunyai indeks fit terbaik seperti pada Gambar 14.

Model pada gambar 14 menyatakan bahwa upaya meningkatkan kepatuhan pajak sukarela (voluntary tax compliance) hanya dapat dilakukan dengan meningkatkan keper-cayaan terhadap otoritas pajak. Pemberian sanksi denda pajak tidak dapat langsung meningkatkan kepatuhan pajak sukarela namun denda dapat mempengaruhi keper-cayaan terhadap otoritas pajak baru kemudian mempengaruhi kepatuhan pajak sukarela. Demikian juga variabel keadilan prosedural. Prosedur yang dipersepsikan adil oleh wajib pajak dapat meningkatkan kepercayaan ter-hadap otoritas pajak dan selanjutnya keper-cayaan terhadap otoritas pajak meningkatkan kepatuhan pajak sukarela.

Gambar 13: Model Kepatuhan Pajak Sukarela (Sebelum Pengujian)

Gambar 14: Model Kepatuhan Pajak Sukarela (Setelah Pengujian) Tingkat

Denda Pajak Keadilan Prosedural

Kepercayaan thd

Otoritas Pajak Kepatuhan Pajak Sukarela Tingkat

Denda Pajak

Keadilan Prosedural

Kepercayaan thd

Hasil pengujian di atas juga dapat menjelaskan ketidakkonsistenan hasil pene-litian terdahulu yang menguji pengaruh denda terhadap kepatuhan. Hasil penelitian terdahulu menunjukkan bukti empiris yang tidak kon-sisten, yaitu ada yang menunjukkan bukti bahwa semakin tinggi denda maka semakin tinggi kepatuhan pajak namun terdapat juga bukti bahwa kedua variabel tersebut tidak ber-hubungan (Fischer et al., 1992).

Hasil penelitian ini menunjukkan dukungan terhadap peran denda dalam meningkatkan kepatuhan pajak namun melalui variabel pemediasi kepercayaan terhadap oto-ritas pajak. Sesuai argumen teori slippery slope, tingkat denda dapat dipersepsikan se-bagai balasan (retribution)yang tepat dari oto-ritas bagi perilaku yang membahayakan masyarakat. Tingkat denda karenanya dapat mempengaruhi kpercayaan terhadap otoritas. Denda yang tidak tepat misalnya hanya karena seorang wajib pajak secara tidak sengaja membuat kesalahan yang disebabkan ketidak-jelasan hukum pajak atau denda yang terlalu ringan untuk pelanggaran yang berat dapat menurunkan kepercayaan masyarakat terhadap otoritas pajak.

Hasil penelitian ini juga mendukung argumen teori slippery slope tentang peran keadilan prosedural untuk membangun dan mempertahankan kepercayaan wajib pajak terhadap otoritas pajak (Kirchler et al. 2008). Jika otoritas pajak dan para pegawainya memperlakukan wajib pajak secara sama dan setara dengan cara yang penuh hormat dan bertanggungjawab maka kepatuhan pajak sukarela akan dapat meningkat. Hal ini dapat mendukung terciptanya iklim sinergistik di mana hubungan otoritas pajak dan wajib pajak seperti pemberi jasa dan klien dengan wajib pajak akan berperilaku berdasarkan persepsi keadilan tentang sistem pajak dan patuh secara sukarela.

SIMPULAN

Penelitian ini telah mengumpulkan data dengan survei kuesioner dengan responden 204 orang wajib pajak di Kota Semarang. Data penelitian dianalisis dengan structural

equa-tion modeling (SEM) sebagai alat statistika untuk pengujian hipotesis. Hasil analisis data menunjukkan hipotesis yang menyatakan bahwa keadilan prosedural sebagai pemo-derasi hubungan antara tingkat denda pajak dan kepatuhan sukarela wajib pajak tidak dapat didukung. Hasil ini setelah variabel-variabel lain yang kemungkinan mempenga-ruhi kepatuhan pajak sukarela seperti gender, probabilitas terdeteksi, tingkat pendidikan, dan usia responden dimasukkan ke dalam model sebagai variabel kontrol. Keadilan prosedural cenderung berperan sebagai variabel deter-minan atau prediktor kepatuhan pajak suka-rela.

Hasil penelitian ini juga menunjukkan variabel kepercayaan terhadap otoritas pajak sebagai pemediasi pengaruh denda dan ke-adilan prosedural terhadap kepatuhan pajak sukarela. Hasil penelitian ini mendukung beberapa argumen teori slippery slope. Ber-dasarkan hasil pengujian hipotesis tersebut maka disusun model kepatuhan pajak suka-rela. Model yang dihasilkan menyatakan bahwa upaya meningkatkan kepatuhan pajak sukarela hanya dapat dilakukan dengan mening katkan kepercayaan terhadap otoritas pajak. Pemberian sanksi denda pajak tidak dapat langsung meningkatkan kepatuhan pajak sukarela namun denda dapat mempengaruhi kepercayaan terhadap otoritas pajak baru kemudian mempengaruhi kepatuhan pajak sukarela. Demikian juga variabel keadilan prosedural. Prosedur yang dipersepsikan adil oleh wajib pajak dapat meningkatkan keper-cayaan terhadap otoritas pajak dan selanjutnya kepercayaan terhadap otoritas pajak mening-katkan kepatuhan pajak sukarela.

Berdasar hasil studi empiris penelitian ini maka dapat disusun beberapa saran bagi otoritas pajak dalam kebijakan meningkatkan kepatuhan pajak sukarela. Kepercayaan ter-hadap otoritas pajak merupakan determinan utama kepatuhan pajak sukarela. Oleh karena itu, perlu dikembangkan berbagai kebijakan untuk meningkatkan kepercayaan terhadap otoritas pajak khususnya setelah berbagai kasus korupsi yang justru melibatkan aparat pajak sendiri. Kebijakan inovatif dalam

rekrutmen pegawai pajak, sistem pengendalian internal, remunerasi, dan hukuman diperlukan untuk mengembalikan kepercayaan terhadap otoritas pajak.

Kebijakan denda pajak tidak dapat langsung mempengaruhi kepatuhan pajak sukarela. Otoritas pajak harus mengkombi-nasikannya dengan kebijakan yang bersifat psikologi-sosial seperti diuraikan pada poin 1 untuk dapat meningkatkan kepercayaan ter-hadap otoritas pajak.

Tingkat keadilan prosedural merupa-kan salah sumber penting bagi masyarakat dalam mengevaluasi tingkat moral otoritas pajak. Hasil penelitian ini menunjukkan temuan bahwa masyarakat mempersepsikan otoritas yang memberikan sanksi dengan pro-sedur yang tidak fair sebagai otoritas yang tidak mempunyai legitimasi. Persepsi terhadap ketidakadilan prosedural tersebut dapat menyebabkan kepercayaan (trust) terhadap otoritas menjadi menurun. Ketika otoritas pajak telah membuat prosedur secara fair ma-syarakat akan cenderung taat pada keputusan otoritas pajak. Oleh karena itu, penting bagi otoritas pajak menyajikan transparansi bagai-mana prosedur yang mereka lakukan dapat diketahui dan dievaluasi oleh publik.

DAFTAR REFERENSI

Allingham, M.G., dan A. Sandmo. 1972. Income tax evasion: A Theoretical analysis. Journal of Public Economics 1 (3): 323–338.

Alm, J. 1991. A Perspective on the experimental analysis of taxpayer reporting. The Accounting Review 66 (July): 577–593.

Alm, J., B. R. Jackson, dan M. McKee. 1993. fiscal exchange, collective decisions institutions, and tax compliance. Journal of Economic Behavior and Organization 22 (3): 285–303.

Andreoni, J., B. Erard, dan J. Feinstein. 1998. Tax compliance. Journal of Economic Literature 36 (2): 818–860.

Cahyonowati, N., dan D. Ratmono. 2011. model moral dan kepatuhan perpajakan wajib pajak orang pribadi. Laporan Hibah Bersaing tahun I.

———. 2012. Model moral dan kepatuhan perpajakan wajib pajak orang pribadi. Laporan Hibah Bersaing tahun II. Carroll, J. S. 1978. A Psychological approach

to deterrence: the evaluation of crime opportunities. Journal of Personality and Social Psychology 36 (12): 1512– 1520.

Cropanzano, R., D. E. Rupp, C. Mohler, dan M. Schminke. 2001. Three roads to organizational justice. Research in Personnel and Human Resources Management 20: 1–113.

De Cremer, D., dan T. R. Tyler. 2005. Managing group behavior: The interplay between procedural justice, sense of self, and cooperation. In Advances in Experimental Social Psychology, edited by M. P. Zanna, Vol. 37, 151–218. San Diego, CA: Elsevier Academic Press.

Eek, D., P. Loukopoulos, S. Fujii, dan T. Gärling. 2002. Spill-over effects of intermittent costs for defection in social dilemmas. European Journal of Social Psychology 32 (6): 801–813. Kirchler, E., E. Hoelzl, dan I. Wahl. 2008.

Enforced versus voluntary tax compliance: The ‘slippery Slope’ framework. Journal of Economic Psychology 29 (2): 210–225.

Kogler, C., L. Batrancea, dan A. Nichita. 2013. Trust and power as determinants of tax compliance: Testing the assumptions of the slippery slope framework in Austria, Hungary, Ro-mania and Russia. Journal of Eco-nomic Psychology 34 (1): 169–180. Konovsky, M. A., dan R. Cropanzano. 1991.

Perceived fairness of employee drug testing as a predictor of employee attitudes and job performance. Journal

of Applied Psychology 76 (5): 698– 707.

Konovsky, M. A., dan S. D. Pugh. 1994. Citizenship behavior and social exchange. Academy of Management Journal 37 (3): 656–669.

Korsgaard, M. A., D. M. Schweiger, dan H. J. Sapienza. 1995. Building commitment, attachment, and trust in strategic decision-making teams: The role of procedural justice. Academy of Management Journal 38 (1): 60–84. Leventhal, G. S. 1980. What should be done

with equity theory? New approaches to the study of fairness in social relationships. In Social Exchange: Advances in Theory and Research, edited by K. Gergen, M. Greenberg, dan R. Willis, 27–55. New York: Plenum.

Lind, E. A. 2001. Fairness heuristic theory: justice judgements as pivotal cogni-tions in organizational relacogni-tions. In Advances in Organizational Justice, edited by J. Greenberg dan R. Cropanzano. Stanford, USA: Stanford University Press.

Lind, E. A., L. Kray, dan L. Thompson. 2001. primacy effects in justice judgments: Testing predictions from fairness theory. Organizational Behavior and Human Decision Processes 85: 189– 210.

Magner, N. R., G. G. Johnson, J. S. Sobery, dan R. B. Welker. 2000. Enhancing procedural justice in local government budget and tax decision making. Journal of Applied Social Psychology 30: 789–815.

Mulder, L. B., E. Van Dijk, D. De Cremer, dan H. A. M. Wilke. 2006. Under-mining trust and cooperation: the para-dox of sanctioning systems in social dilemmas. Journal of Experimental Social Psychology 42: 147–162.

Mulder, L. B., P. Verboon, dan D. De Cremer. 2009. Sanctions and moral judgments: The moderating effect of sanction severity and trust in authorities. European Journal of Social Psychology 39 (2): 255–269.

Murphy, K. 2004. The role of trust in nurturing compliance: A Study of accused tax avoiders. Law and Human Behavior 28 (2): 187–209.

Porcano, T. M. 1988. Correlates of Tax Eva-sion. Journal of Economic Psychology 9 (1): 47–67.

Stalans, L., dan E. A. Lind. 1997. The Meaning of procedural fairness: A Comparison of taxpayers and repre-sentatives views of their procedural fairness. Social Justice Research 10 (3): 311–331.

Tenbrunsel, A. E., dan D. M. Messick. 1999. Sanctioning systems, decision frames, and cooperation. Administrative Science Quarterly 44 (4): 684–707. Thibaut, J. W., dan L. Walker. 1975.

Procedural justice: A Psychological analysis. Hillsdale: Lawrence Erlbaum. Tyler, T. R. 1997. The Psychology of

legitimacy: A Relational perspective on voluntary deference to authorities. Personality and Social Psychology Review 1 (4): 323–345.

———. 2006. Psychological perspectives on legitimacy and legitimation. Annual Review of Psychology 57 (1): 375–400. Van Dijke, M., dan P. Verboon. 2010. Trust in authorities as a boundary condition to procedural fairness effects on tax compliance. Journal of Economic Psychology 31 (1): 80–91.

Van Prooijen, J.-W., M. Gallucci, dan G. Toeset. 2008. Procedural justice in nishment systems: Inconsistent pu-nishment procedures have detrimental effects on cooperation. British Journal of Social Psychology 47 (2): 311–324.

Verboon, P, dan M. van Dijke. 2011. When do severe sanctions enhance compliance? The Role of procedural fairness. Journal of Economic Psychology 32 (1): 120–130.

Wenzel, M. 2004. The Social side of sanctions: Personal and social norms

as moderators of deterrence. Law and Human Behavior 28 (5): 547–567. Worsham, R. G. Jr. 1996. The Effect of tax

authority behavior on tax payer compliance: A Procedural justice approach. Journal of the American Taxation Association 18 (2): 19–39.