SKRIPSI

Disusun oleh :

Nama : Yunita

No. Mahasiswa : 052214136

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

“Minta tolonglah kalian ( kepada Allah ) dengan sabar dan sholat. Sesungguhnya hal demikian itu adalah berat, kecuali bagi orang-orang yang

khusu”.

( Q.S Al Baqarah : 45 )

Dengan ilmu, kehidupan menjadi mudah Dengan seni, kehidupan menjadi halus

Dan dengan agama, kehidupan menjadi terarah dan bermakna.

( H.A Mukti Ali)

“3 tingkatan ilmu yang mudah diucap namun sangat sulit didapatkan yaitu syukur, sabar dan ikhlas”.

( Pribadi )

Kupersembahkan skripsi ini untuk :

Bapak dan ibu atas segalanya

Adek ku dan keluarga ku atas segala dukungannya

v

karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarata, 30 juni 2010 Penulis,

vi Nama : Yunita Nomor Mahasiswa : 052214136

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul

ANALISIS SIKAP KONSUMEN TERHADAP SISTEM PENJUALAN KREDIT MOTOR MEREK YAMAHA.

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal : 30 Juni 2010 Yang menyatakan

vii

Studi kasus pada Dealer Sumber Baru Motor di Yogyakarta Yunita

Universitas Sanata Dharma Yogyakarta

2010

Tujuan penelitian ini adalah untuk mengetahui 1) Karakteristik konsumen yang diteliti, 2) Sikap konsumen terhadap sistem penjualan kredit motor merek Yamaha. Teknik pengumpulan data dengan menggunakan wawancara dan kuesioner. Sampel yang digunakan adalah orang yang membeli sepeda motor merek Yamaha secara kredit dan berjumlah 100 responden. Teknik analisis data yang digunakan 1) Untuk mengetahui profil konsumen adalah dengan analisis persentase, 2) Untuk mengetahui sikap konsumen digunakan analisis Multiattribute Attitude Model.

Hasil yang diperoleh dari analisis masalah pertama, persentase terbesar yaitu sebanyak 63% adalah laki-laki, 82% berusia antara 20-30 tahun, 58% jenis pekerjaan Lain-lain (pekerjaan yang tidak dicantumkan di kuesioner), 45% berpenghasilan antara Rp. 1.000.000,00 – Rp. 1.500.000,00, 92% mempunyai kendaraan hanya sepeda motor saja.

viii Yunita

Sanata Dharma University Yogyakarta

2010

The purpose of the research was to find out: 1) the characteristic of consumers understudied; 2) the attitude of consumers towards credit trading system of Yamaha motorcycle. The technique of data collection was conducted by using interview and questionnaire. The sample used was people that bought Yamaha motorcycle by credit system and totaled 100 respondents. The techniques of data analysis used: 1) percentage analysis to find out the consumers’ profile, 2) Multi attribute Attitude Model analysis to find out the attitude of consumers.

The research found that, most concumers were male (63%); aged from 20-30 years old (82%); having various occupation (58%) (occupation of which was not specified in questionnaire); earned incomes of IDR 1.000.000,00 – IDR 1.500.000,00 (45%); having motorcycle as the main transportation means (92%).

ix

terutama kehadirat Allah SWT yang telah memberikan kesehatan, rahmat dan hidayahNya, sehingga penulis telah berhasil menyelesaikan penulisan skripsi ini.

Maksud dari penulisan skripsi ini adalah memenuhi persyaratan guna memperoleh gelar Sarjana Ekonomi Jurusan Manajemen Fakultas Ekonomi Universitas Sanata Dharma.

Dalam penyusunan skripsi ini, penulis mengucapkan banyak terima kasih kepada semua pihak yang telah memberikan bimbingan, dorongan, bantuan, baik moril maupun materiil. Oleh karena itu penulis secara tulus mengucapkan terima kasih kepada :

1. Bapak Drs. Marianus Moktar Modesir, M.M. selaku pembimbing I yang telah

memberikan masukan, saran dan bimbingan kepada penulis dalam penyusunan skripsi.

2. Bapak Drs. Rubiyatno, M.M. selaku pembimbing II yang telah memberikan

masukan, saran dan bimbingan kepada penulis dalam penyusunan skripsi. 3. Seluruh dosen Fakultas Ekonomi prodi Manajemen Universitas Sanata Dharma

x

5. Kedua orang tuaku yang selalu berdoa agar penulis dapat segera menyelesaikan

penulisan skripsi ini dan selalu memberikan semangat serta dorongan kepada penulis.

6. Adikku Dian dan mbak ku Puji yang selalu mendorong agar penulis segera menyelesaikan penulisan skripsi ini dan segera kembali berkumpul dengan mereka.

7. Mbah Putri, Budhe, Om, Tante, Mas dan Mbak seluruh keluarga yang di Batam yang selalu menayakan kepada penulis menyelesaikan kuliah dan selalu mendoakan agar penulis cepat selesai.

8. Kepada sahabat-sahabatku “Gank Noto” : windy (nok’e), Adit (ndut), Candra

(Awenk), Pran (oom), Endru (ipunk), Kocek (pache), Joe (Panthex), Putra (alloy), Yefta (frater) atas masukan dan bantuan yang kalian berikan serta kebersamaan yang kalian berikan selama ini di saat suka dan duka.

xi

11. Seluruh saudara, sahabat, teman dan siapa saja yang belum disebut, tapi yang

mengenal penulis saya ucapkan terima kasih sebesar-besarnya.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna karena keterbatasan pengetahuan dan pengalaman yang dimiliki penulis. Untuk itu, penulis mengharapkan kritikan dan saran yang membangun dari pembaca untuk menyempurnakan skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini bermanfaaat dan menjadi bahan masukan bagi rekan-rekan yang sedang menyusun skripsi.

.

Yogyakarta, 30 Juni 2010

Penulis

xii

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ...iv

HALAMAN PERNYATAAN KEASLIAN KARYA ... v

HALAMAN PUBLIKASI ...vi

HALAMAN ABSTRAK ... vii

HALAMAN ABSTRACT ... viii

HALAMAN KATA PENGANTAR...ix

HALAMAN DAFTAR ISI ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah... 4

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 5

F. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

xiii

E. Perilaku Konsumen ... 10

F. Sikap ... 11

G. Komponen Sikap ... 11

H. Karakteristik Sikap ... 12

I. Fungsi sikap... 14

J. Kredit ... 15

K. Jenis-jenis Kredit ... 15

L. Prinsip-prinsip Pemberian Kredit ... 17

M. Unsur-unsur Kredit ... 18

N. Fungsi Kredit ... 19

O. Kerangka konseptual... 21

BAB III METODE PENELITIAN ... 22

A. Jenis Penelitian ... 22

B. Lokasi dan Waktu Penelitian ... 22

C. Subyek dan Obyek Penelitian ... 22

D. Populasi dan sampel ... 23

E. Teknik Pengukuran Data... 24

xiv

J. Teknik Analisis Data ... 31

BAB IV GAMBARAN PERUSAHAAN ... 34

A. Sejarah CV. Sumber Baru Motor ... 34

B. Visi dan Misi ... 35

C. Struktur Organisasi ... 36

BAB V ANALISIS DATA DAN PEMBAHASAN ... 38

A. Deskripsi Penelitian ... 38

B. Analisis Data ... 39

BAB V KESIMPULAN, SARAN DAN KETEBATASAN ... 73

A. Kesimpulan ... 73

B. Saran ... 75

C. Keterbatasan Penelitian ... 76

BAB I PENDAHULUAN

A.Latar Belakang

Pada zaman sekarang ini perkembangan ilmu pengetahuan dan teknologi telah membawa banyak kemajuan di bidang ekonomi. Dengan meningkatnya perekonomian di Indonesia saat ini, mengakibatkan pemenuhan akan kebutuhan di Indonesia juga semakin berkembang. Dalam dunia bisnis sekarang ini terlihat semakin meningkatnya persaingan antara perusahaan yang satu dengan perusahaan yang lainnya, baik perusahaan swasta maupun perusahaan milik negara. Dengan persaingan yang semakin ketat seperti saat ini setiap perusahaan berusaha untuk menjadi pemimpin pasar.

Yamaha adalah salah satu perusahaan yang bergerak dalam bidang sektor produksi otomotif yang salah satunya memproduksi kendaraan roda dua. Yamaha juga tidak terlepas akan persaingan yang semakin tajam khususnya dalam industri otomotif karena banyaknya perusahaan-perusahaan yang menghasilkan produk yang sejenis. Oleh karena itu dalam melaksanakan aktifitas penjualannya perusahaan harus dapat merancang strategi pemasaran yang diarahkan untuk mencapai tujuan perusahaan dalam meningkatkan pembelian konsumen terhadap produk tersebut. Desain produk yang di tawarkan oleh perusahaan-perusahaan pesaing Yamaha tidak kalah hebatnya, seperti Honda sudah mempunyai merek yang bagus di benak konsumen dan terkenal dengan iritnya, Suzuki terkenal dengan kecepatan motor bebek

sekelasnya, Kawasaki yang mempunyai keunggulan dari desain motornya, Yamaha juga yang dirancang dengan desain yang trendi berbahan bakar irit, serta kelebihan pada kecepatan, akselerasi dan banyak pilihan bagi konsumen pria dan wanita.

Dengan demikian setiap perusahaan akan menggunakan tujuan jangka pendek dan tujuan jangka panjang. Untuk menghadapi persaingan sebelum mencapai tujuan jangka panjang terlebih dulu perusahaan menekankan pada usaha pemuasan kebutuhan konsumen. Tujuan jangka pendek sendiri adalah mencapai target yang tinggi. Faktor-faktor yang mendukung tercapainya target penjualan tersebut meliputi peningkatan kualitas produk yang ditawarkan, perbaikan kinerja perusahaan dengan mengembangkan dan meningkatkan kualitas SDM, penetapan strategi harga yang mendukung terjadinya peningkatan, pembaharuan pasar sasaran dan penerapan kebijakan kredit.

dan dengan keadan seperti itu mereka memilih membeli motor dengan sistem kredit karena dengan demikian mereka dapat membayar kekurangan motornya itu dengan sistem kredit yaitu membayar setiap bulannya berapa tergantung besar uang muka yang diberikan konsumen kepada perusahaan. Dengan cara seperti itu keinginan mereka untuk memiliki motor dapat tercapai dengan penghasilan mereka yang masih rendah. Cara itu yang dilakukan perusahaan untuk memenuhi kebutuhan akan konsumen agar konsumen dapat tercapai keinginannya untuk memiliki motor baru dengan uang yang masih kurang. Meskipun demikian konsumen yang membeli motor secara kredit tetap memiliki kewajiban untuk membayar angsuran tepat waktu, jika angsuran tidak dibayar dalam jangka waktu tertentu, motor akan ditarik kembali oleh perusahaan pembiayaan. Dengan adanya sistem penjualan kredit akan saling menguntungkan antara konsumen dengan perusahaan. Karena konsumen diberi kemudahan dalam membeli motor dengan cara kredit sedangkan perusahaan mempunyai untung yang lebih banyak dengan cara kredit dibandingkan dengan cara pembelian secara tunai. Oleh karena itu sekarang ini kebanyakan perusahaan menjual motor dengan sistem kredit.

B.Rumusan masalah

Dalam pencapaian sasaran dan tujuan setiap perusahan pasti sangat dipengaruhi oleh konsumen dengan sikap konsumen agar perusahaan tersebut dapat tercapai sasaran dan tujuan perusahaan tersebut. Oleh karena itu rumusan masalah dari penelitian ini adalah :

1. Bagaimana karakteristik konsumen?

2. Bagaimana sikap konsumen terhadap sistem penjualan kredit?

C.Batasan masalah

Agar penelitian ini terarah dan dan jelas, maka penulis perlu membatasi masalah yaitu :

1. Responden yang diteliti umurnya di atas 17 tahun sampai usia 60 tahun dan berjumlah 100 responden.

2. Penelitian dibatasi pada sikap konsumen terhadap sistem penjualan kredit

pada motor merek Yamaha dealer Sumber Baru Motor, Yogyakarta.

D.Tujuan penelitian Penelitian ini bertujuan :

1. Untuk mengetahui karakteristik konsumen pembeli motor merek Yamaha secara kredit di Dealer Sumber Baru Motor, Yogyakarta.

2. Untuk mengetahui sikap konsumen terhadap sistem penjualan kredit motor

E.Manfaat penelitian 1. Bagi perusahaan

Dengan penelitian ini diharapkan dapat memberikan masukan yang dapat digunakan sebagai bahan pertimbangan dalam menentukan kebijaksanaan perusahaan untuk memenuhi kebutuhan konsumen dan persaingan dalam sistem penjualan kredit.

2. Bagi Universitas Sanata Dharma

Penelitian ini kiranya dapat digunakan untuk menambah khasanah kepustakaan serta dijadikan bahan pertimbangan dan perbandingan bagi penelitian selanjutnya.

3. Bagi Penulis

Penelitian ini dapat menambah pengetahuan bagi peneliti dengan membandingkan teori-teori yang diperoleh dengan penerapan secara langsung dalam praktek manajemen yang nyata dalam perekonomian pada umumnya.

SISTEMATIKA PENULISAN BAB I PENDAHULUAN

BAB II LANDASAN TEORI

Berisi teori-teori dalam ilmu manajemen yang berhubungan dengan judul skripsi atau hal lain yang menyangkut dasar teori dalam penulisan skripsi ini, khususnya dalam bidang perilaku konsumen

BAB III METODE PENELITIAN

Bab ini menjelaskan dan membahas tentang jenis penelitian, waktu penelitian dan tempat penelitian, subyek dan obyek penelitian, variabel penelitian dan alat pengukuran, jenis dan sumber data, teknik pengumpulan data, populasi dan sampel, teknik pengambilan sampel dan teknik analisis data.

BAB IV GAMBARAN UMUM

Bab ini memberikan gambaran serta informasi tentang perusahaan dan tempat dimana penelitian akan dilaksanakan.

BAB V ANALISIS DATA

Bab ini menguraikan tentang hasil pengolahan data, analisis data, pembahasan dan jawaban dari masalah yang diajukan.

BAB VI KESIMPULAN DAN SARAN

BAB II

LANDASAN TEORI

A. Pengertian Pemasaran

Siswanto Sutojo (1983:1) mendefinisikan pemasaran sebagai usaha menjuruskan dana dan daya milik perusahaan ke arah pemberian kerpuasan kepada para pembeli, dengan maksud agar perusahaan dapat menjual hasil produksi, memperoleh laba dan mencapai tujuan lainnya.

Menurut Philip Kotler, pemasaran adalah suatu proses sosial dan manajerial di mana individu dan kelompok mendapatkan kebutuhan dan keinginan mereka dengan menciptakan, menawarkan dan bertukar yang bernilai satu sama lain (A.B Susanto 1999:11)

B. Manajemen Pemasaran

Menurut Philip kotler, manajemen pemasaran didefinisikan sebagai analisis, perencanaan, dan pengendalian program-program yang dibentuk untuk menghasilkan pertukaran yang diinginkan, dan dengan sasaran pelanggan, bertujuan memperoleh keuntungan pribadi atau keuntungan bersama dengan mengandalkan penyesuaian dan koordinasi produk, harga, promosi, serta tempat untuk mencapai tanggapan yang efektif (Parkinson, MK Rustomji, Viera, 1998:8)

Manajemen pemasaran adalah proses perencanaan dan pelaksanaan dari perwujudan, pemberian harga, promosi dan distribusi dari barang-barang, jasa

dan gagasan untuk menciptakan pertukaran dengan kelompok sasaran yang memenuhi tujuan pelanggan dan organisasi.

Manajemen pemasaran dapat terjadi dalam organiasai dengan semua pasarnya, misalnya dalam sebuah perusahaan motor, direktur personalia mengurus pasar pekerja, direktur pembelian mengurus pasar bahan mentah dan direktur keuangan mengurus pasar uang. Masing-masing harus menentukan sasaran dan membuat strategi untuk mencapai hasil yang memuaskan dalam pasar-pasar tersebut. Biasanya manajemen pemasaran dihubungkan dengan tugas dan orang-orang yang bergerak dalam pasar pelanggan.

C. Perencanaan Pemasaran

Pada perencanaan pemasaran, ada tahap-tahap yang dilewati sehingga hasil produk dapat terjual, perusahaan memperoleh laba dan dapa mencapai tujuan-tujuan yang lain (Sutojo, 1983:7) tahap-tahap tersebut adalah :

a. Menetapkan kelompok pembeli yang dijangkau (pembeli sasaran) harus ada gambaran yang jelas, kelompok pembeli yang mana dalam masa rencana pemasaran yang disusun akan dijadikan sasaran pemasaran hasil produksi. b. Perkiraan jumlah penjualan

Disusun untuk jangka pendek dan jangka panjang, dan sebagai salah satu alat untuk melakukan pengendalian seberapa jauh perusahaan telah dapat mencapai prestasi kerja yang selayaknya dicapai.

c. Kombinasi kebijakan pemasaran

Mengkombinasikan kebijakan produk, kebijakan harga, kebijakan distribusi, dan kebijakan promosi sehingga baik pembeli dengan daya beli tinggi maupun rendah yang dilayani.

D. Marketing Mix

Marketing mix, dapat diartikan sebagai perangkat variabel-variabel pemasaran terkontrol yang di gabungkan perusahaan untuk menghasilkan tanggapan yang diinginkan dalam pasar sasaran (Kotler, 1984:58).

yang banyak tersebut, dikelompokkan dengan empat variable yang dikenal

dengan “4P” yaitu :

a. Produk (Product)

Merupakan kombinasi antara barang dan jasa yang ditawarkan perusahaan pada sasaran.

b. Harga (Price)

Merupakan jumlah uang yang harus konsumen bayarkan untuk mendapatkan produk tersebut.

c. Tempat (Place)

Menunjukkan berbagai kegiatan yang dilakukan oleh perusahaan untuk menjadikan produk dapat diperoleh dan tersedia bagi konsumen.

d. Promosi (Promotion)

Merupakan berbagai kegiatan yang dilakukan perusahaan untuk mengkomunikasikan manfaat dari preoduknya, dan untuk meyakinkan konsuman sasaran pembelinya.

E. Perilaku konsumen

F. Sikap

Sikap didefinisikan sebagai menggambarkan evaluasi, perasaan dan tendensi yang relatif konsisten dari seseorang terhadap sebuah objek atau ide (Kotler 2002:176).

Sikap biasanya memainkan peranan utama dalam pembentukan perilaku. Dalam memutuskan merek apa yang akan dibeli atau toko mana yang akan dijadikan langganan, konsuman secara khas memilih merek atau toko dievaluasi secara paling menguntungkan. Sebagai akibatnya, peningkatan sikap dapat menjadi sasaran pemasaran yang berguna (Engel, Blackwell, Miniard 1994:337).

G. Komponen Sikap

Sikap mempunyai tiga komponen, yaitu komponen kognitif atau keyakinan, afektif atau perasaan, psikologi atau perilaku (Kinner, 1988 ; 305-306) :

1. Komponen kognitif

Komponen kognitif adalah sikap yang didasarkanpada benda-benda yang spesifik atau khusus terhadap suatu obyek secara keseluruhan. Komponen kognitif berhubungan dengan kesadaran atau pengetahuan mengenai objek.

Contohnya adalah “Saya mempercayai sabun „Attack‟ dapat

2. Komponen Afektif

Komponen afektif adalah sikap yang didasarkan pada perasaan emosi tentang benda-benda spesifik atau khusus terhadap objek secara keseluruhan. Komponen afektif berhubungan dengan kesukaan dan pilihan

responden terhadap suatu objek atas fenomena. Contohnya adalah “ iklan A

jelek “.

3. Komponen psikologi

Komponen psikologi adalah sikap yang didasarkan pada tingkah laku tertentu berhubungan dengan benda-benda spesifik atau khusus terhadap suatu objek secara keseluruhan komponen psikologi ini mengacu pada

perilaku pembeli yang berupa niat membeli, contohnya adalah “ Saya

berniat membeli X “.

Ketiga komponen tersebut konsisten satu sama lain, jika salah satu komponen berubah, maka yang lain juga berubah. Masing-masing mempunyai perwujudan tersendiri dan membentuk suatu sikap keseluruhan sebagai tanggapan terhadap rangsangan yang diterima.

H. Karakteristik Sikap

Sikap mempunyai karakteristik yang penting, yaitu ( Saifuddin, 1998 ; 9

– 11)

a. Sikap mempunyai arah

memihak terhadap suatu objek seseorang mempunyai sikap mendukung terhadap suatu objek berarti mempunyai sikap yang terarah positif terhadap sikap mendukung. Seseorang yang tidak mendukung sikap berarti mempunyai sikap yang arahnya negatif terhadap objek yang bersangkutan. b. Sikap mempunyai konsisten

Konsistensi sikap ditunjukkan oleh kesesuaian antara pernyataan sikap yang dikemukakan oleh subjek dengan responnya terhadap objek sikap. Konsistensi sikap juga ditunjukkan oleh tidak adanya kebimbangan dalam bersikap seseorang dapat saja mempunyai sikap yang tidak konsisten apabila ia menyatakan setuju pada sesuatu tetapi dapat sekaligus juga menyatakan tidak setuju.

c. Sikap mempunyai spontanitas

Sikap dikatakan mempunyai spontanitas yang tinggi apabila sikap dinyatakan tanpa perlu mengadakan pengungkapan atau desakan agar subjek menyatakan sikapnya. Hal ini tampak dengan pernyataan saja atau dengan pengamatan terhadap indikator sikap dimana subjek mempunyai kesempatan untuk menyatakan sikapnya.

I. Fungsi Sikap

Henry Assael menjelaskan fungsi dari sikap sebagai berikut ( Assael, 1992 ; 200) :

Sikap-sikap membimbing konsumen dalam mencapai keuntungan yang di inginkan. Contohnya adalah konsumen yang menyadari keselamatan dan kesegaran penyembuhan penyakit adalah kriteria paling penting dalam memilih penyembuhan sakitnya akan langsung menunjukkan merek memenuhi keuntungan ini. Kebalikannya adalah peran manfaat sikap-sikap akan menjauhkan konsumen dari merek yang tidak sama untuk memenuhi kebutuhannya.

b. Fungsi penggambarannya

Sikap-sikap dapat menggambarkan image diri konsumen, khususnya untuk produk yang berpengaruh tinggi. Image diri dari suatu individu membeli mobil sport misalnya, mungkin adalah seorang pengemudi yang tangguh dan handal atau orang yang mengutamakan pencapaian kualitas yang teratas. Keagresifan memungkinkan wujud itu sendiri dalam membeli sebuah mobil yang cocok dengan image atau citra diri.

c. Fungsi pertahanan ego

Sikap-sikap membatasi ego dari kecenderungan atau ancaman. Banyak produk, seperti penyegar mulut dibeli unuk menghindari situasi cemas. Sebagian besar individu menggunakan penyegar mulut untuk menghindari nafas bau dari pada mengobatinya.

d. Fungsi pengetahuan

mengurangi kertidak pastian dan kebingungan. Sebagai contoh kampanye periklanan yang didasarkan pada informasi bahwa 7-up adalah minuman yang bebas kafein.

A. Kredit

Kredit adalah pihak kesatu memberikan prestasi baik berupa barang, uang, atau jasa kepada pihak lain, sedangkan kontraprestasi akan diterima kemudian. Raymond P. Kent dalam bukunya karangan Money and Banking mendefinisikan kredit adalah hak untuk menerima pembayaran atau kewajiban untuk melakukan pembayaran pada waktu diminta, atau pada waktu yang akan datang, karena penyerahan barang-barang sekarang (Suyatno, 1992 : 12-13).

B. Jenis-jenis Kredit

Jenis-jenis kredit yang diberikan oleh perbankan kepada masyarakat dapat dilihat dari berbagai sudut, yaitu (Chakil, 1992 ; 25 - 29) :

1. Kredit dilihat dari sudut tujuannya

a. Kredit konsumtif

Kredit yang diberikan dengan tujuan untuk memperlancar jalannya proses konsumtif.

b. Kredit produktif

c. Kredit perdagangan

Kredit yang diberikan dengan tujuan untuk membeli barang-barang untuk dijual lagi.

2. Kredit dilihat dari sudut jangka waktunya

a. Kredit jangka pendek (Short Term Loan)

Kredit yang berjangka waktu maksimum 1 tahun. b. Kredit jangka menengah (Medium Term Loan)

Kredit yang berjangka waktu antara 1 sampai 3 tahun. c. Kredit jangka panjang (Long Term Loan)

Kredit yang bejangka waktu lebih dari 3 tahun. 3. Kredit dilihat dari sudut jaminannya

a. Kredit tanpa jaminan (Unsecured Loan)

Keyakinan bank atas kesanggupan debitur untuk melunasi kredit sesuai dengan yang diperjanjikan.

b. Kredit dengan agunan (Secured Loan)

Jaminan material, surat berharga, garansi resiko yang disediakan oleh debitur untuk menanggung pembayaran kembali suatu kredit apabila debitur tidak dapat melunasi kredit sesuai dengan yang diperjanjikan. 4. Kredit dilihat dari sudut penggunaannya

a. Kredit Eksploitasi

b. Kredit Investasi

Kredit jangka menengah atau jangka panjang yang diberikan oleh suatu bank kepada perusahaan untuk melakukan investasi atau penanaman modal.

C. Prinsip-prinsip pemberian kredit

Secara umum, bank wajib memberikan kredit dengan menngunakan prinsip pemberian kredit di dasarkan pada 5C analisis kredit yaitu (Gilarso, 1992 ; 269) :

a. Character (watak)

Watak, sifat, kebiasaan peminjam kredit sangat berpengaruh pada pemberian kredit.

b. Capacity (kemampuan)

Kemampuan peminjam kredit adalah berhubungan dengan kemampuan seorang peminjam kredit untuk mengembalikan pinjaman.

c. Capital (modal)

Denagn melihat banyaknya modal yang dimiliki peminjam kredit atau melihat berapa banyak modal yang ditanamlkan peminjam kredit dalam usahanya, kreditur dapat menilai modal peminjam kredit.

d. Condition of economic (kondisi ekonomi)

e. Collateral (jaminan/agunan)

Jaminan di butuhkan untuk berjaga-jaga seandainya peminjam kredit tidak dapa mengembalikan pinjamannya.

M. Unsur-unsur Kredit

Kredit yang diberikan oleh suatu lembaga kredit didasarkan atas kepercayaan, sehingga dengan demikian pemberian kredit merupakan pemberian kepercayaan. Dengan demikian unsur-unsur dalam kredit adalah (Sukada, 1992 ; 14) :

a. Kepercayaan

Keyakinan dari si pemberi kredit bahwa prestasi yang diberikan baik dalam bentuk uang, barang, atau jasa akan benar-benar di terimanya kembali dalam jangka waktu tertentu di masa yang akan datang.

b. Waktu

Suatu masa yang memisahkan antara pemberian prestasi dengan kontra prestasi yang akan diterima pada masa yang akan datang.

c. Degree of risk

Suatu tingkat resiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontra prestasi yang akan diterima di kemudian hari.

d. Prestasi

N. Fungsi Kredit

Fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan antara lain sebagai berikut (Ananda, 1992;16 - 17) :

1. Kredit pada hakekatnya dapat menigkatkan daya guna uang.

a. Para pemilik uang atau modal dapat secara langsung meminjamkan uangnya kepada para pengusaha yang memerlukan, untuk meningkatkan produksi atau untuk meningkatkan usahanya.

b. Para pemilik uang atau modal dapat menyimpan uangnya pada

lembaga-lembaga keuangan.

2. Kredit dapat meningkatkan peredaran dan lalu lintas uang.

Kredit uang yang disalurkan melalaui rekening giro dapat menciptakan pembayaran baru seperti cek, giro bilyet, dan wesel, sehingga apabila pembayaran-pembayaran dilakukan dengan cek, giro bilyet, dan wesel maka akan dapat meningkatkan peredaran uang giral.

3. Kredit dapat meningkatkan daya guna dan peredaran barang.

Dengan mendapatkan kredit, para pengusaha dapat memproses bahan baku menjadi barang jadi, sehingga daya guna barang tersebut menjadi meningkat.

4. Kredit sebagai salah satu alat stabilitas ekonomi.

Dalam keadaan ekonomi yang kurang sehat, kebijakan diarahkan kepada usaha-usaha antara lain :

c. Pemenuhan kebutuhan pokok rakyat.

5. Kredit dapat meningkatkan kegairahan berusaha.

Bantuan kredit yang diberikan oleh bank akan dapat mengatasi kekurangan maupun para pengusaha di bidang permodalan tersebut, sehingga para pengusaha akan dapat meningkatkan para usahanya.

6. Kredit dapat meningkatkan pemerataan pendapatan

Dengan bantuan kredit dari bank, para pengusaha dapat memperluas usahanya dan mendirikan proyek-proyek baru.

7. Kredit sebagai alat ukur meningkatkan hubungan internasional

Bank-bank besar di luar negeri yang mempunyai jaringan usaha, dapatmem berikan bantuan dalam bentuk kredit, baik secara langsung maupun tidak langsung pada perusahaan-perusahaan di dalam negeri.

O. Kerangka Konseptual

Untuk memudahkan memahami proposal ini, penulis mengemukakan kerangka konseptual sebagai berikut :

Sikap

Kognitif Afektif Psikologi

Sistem penjualan kredit 1. Permohonan kredit

2. Penyidikan dan analisis kredit.

3. Keputusan atas permohonan kredit

4. Persetujuan kredit

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus. Studi kasus yaitu suatu penelitian yang terinci mengenai suatu objek tertentu selama kurun waktu tertentu termasuk lingkungan dan kondisi masa lalunya, dengan cukup mendalam dan menyeluruh. (H. Umar, 1997 : 29)

B. Tempat dan Waktu Penelitian 1. Tempat penelitian

Tempat penelitian dilakukan di Dealer Sumber Baru Motor, Yogyakarta. 2. Waktu penelitian

Penelitian dilakukan pada bulan Januari tahun 2010.

C. Subyek dan Obyek Penelitian 1. Subyek Penelitian

Subjek penelitian adalah sejumlah orang atau responden yang diharapkan akan memberikan sejumlah data atau informasi yang berkaitan dengan objek penelitian kepada peneliti untuk diteliti (Iqbal Hasan, 2002). Subyek penelitian ini adalah konsumen yang melakukan pembelian ke dealer Sumber Baru Motor.

2. Obyek Penelitian

Objek penelitian adalah beberapa variabel bebas dan variabel terikat yang akan diteliti, yaitu ada atau tidaknya pengaruh masing-masing variabel tersebut dalam penelitian berkaitan dengan subjek penelitian (Iqbal Hasan, 2002:82). Dalam penelitian ini yang menjadi objek penelitian adalah data tentang sikap konsumen terhadap sistem penjualan kredit motor merek Yamaha.

D. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kuantitas dan karateristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 1997). Populasi yang diambil dalam penelitian ini adalah konsumen yang sudah mengambil kredit sepeda motor merek Yamaha Sumber Baru Motor yang tinggal di daerah Yogyakarta.

Sampel adalah bagian dari jumlah dan karateristik yang memiliki populasi, dimana pengambilan yang dilakukan harus mewakili populasi atau representatif (Sugiyono, 1999;73). Agar sampel yang jumlahnya sesuai dengan

E. Teknik Pengukuran Data.

Teknik pengukuran data yang digunakan adalah skala likert, karena metode ini mudah dipahami. Metode skala likert ini menjelaskan responden diminta menyatakan setuju atau tidak setuju atas berbagai pertanyaan yang berhubungan dengan atribut obyek yang diteliti. Setiap jawaban diberi skor berupa :

Sangat setuju (SS) = 4 Setuju (S) = 3 Tidak Setuju (TS) = 2 Sangat Tidak Setuju (STS) = 1

F. Variabel Penelitian

Variabel dalam Penelitian ini adalah : 1. Variabel Bebas ( Independent Variabel)

Variabel bebas adalah variabel yang tidak tergantumg pada variabel lain. Dalam penelitian ini, variabel bebasnya adalah karakteristik konsuman yang meliputi jenis kelamin, usia, pendidikan, pendapatan, pekerjaan, status, kendaraan lain.

2. Variabel Terikat (Dependent Variabel)

3. Definisi pengukuran variabel 1) Sikap

Sikap adalah penilaian dari konsumen terhadap atribut sistem penjualan kredit motor merek Yamaha secara positif dan negatif. 2) Konsumen

Konsumen yang dimaksud dalam penelitian ini adalah konsumen yang berminat mengambil kredit sepeda motor merek Yamaha. 3) Atribut

Atribut adalah komponen yang merupakan sifat dari produk dan melekat pada produk yang diteliti.

a. Permohonan kredit adalah permohonan kredit dinyatakan

lengkap apabila pemohon telah mengisi Daftar Isian Permohonan Kredit serta menyerahkan persyaratan-persyaratan lainnya yang digunakan dalam pengajuan permohonan kredit. b. Penyidikan dan Analisis Kredit

Yang dimaksud dengan penyidikan (investigasi) kredit adalah pekerjaan yang meliputi:

a) Wawancara dengan pemohon kredit atau debitur.

c) Pemeriksaan/penyidikan atas kebenaran dan kewajiban

mengenai hal-hal yang dikemukakan nasabah dan informasi lainnya yang diperoleh.

d) Penyusunan laporan seperlunya mengenai hasil penyidikan

yang telah dilaksanakan.

Yang dimaksud dengan analisis kredit adalah pekerjaan yang meliputi:

a) Mempersiapkan pekerjaan-pekerjaan penguraian

dari segala aspek, baik keuangan maupun non keuangan untuk mengetahui kemungkinan dapat/tidak dapat dipertimbangkan suatu permohonan kredit.

b) Menyusun laporan analisis yang diperlukan, yang

berisi penguraian dan kesimpulan serta penyajian alternatif-alternatif sebagai bahan pertimbangan untuk pengambilan keputusan pimpinan dari permohonan kredit nasabah.

c. Keputusan atas permohonan kredit

Yang dimaksud dengan keputusan adalah setiap tindakan pejabat yang berdasarkan wewenangnya berhak mengambil keputusan berupa menolak, menyetujui dan atau mengusulkan permohonan fasilitas kredit kepada pejabat yang lebih tinggi. d. Penolakan permohonan kredit

Penolakan permohonan dapat terjadi: a) Oleh bagian kredit atau cabang

Penolakan ini adalah untuk permohonan kredit yang nyata-nyata dianggap oleh dealer secara teknis tidak memenuhi persyaratan.

b) Oleh bagian kredit atau cabang setelah mendapat keputusan penolakan Direksi.

e. Persetujuan permohonan kredit

Persetujuan permohonan kredit adalah keputusan dealer untuk mengabulkan sebagian atau seluruh permohonan kredit dari calon pembeli.

f. Pencairan Fasilitas Kredit

Pencairan fasilitas kredit adalah setiap transaksi dengan menggunakan kredit yang telah disetujui oleh dealer.

Pelunasan kredit adalah dipenuhinya semua kewajiban utang nasabah terhadap dealer yang berakibat hapusnya ikatan perjanjian kredit.

G. Sumber Data 1. Data Primer

Data primer adalah data yang diperoleh langsung dari responden atau obyek yang diteliti atau ada hubungannya dengan obyek yang diteliti.

2. Data sekunder

Data sekunder adalah data yang terlebih dahulu dikumpulkan dan dilaporkan oleh perusahaan di luar dari peneliti sendiri walaupun yang dikumpulkan itu sesungguhnya adalah data yang asli.

H. Teknik pengumpulan data 1. Kuesioner

Dalam penelitian ini, penulis mengumpulkan data dengan menggunakan kuesioner. Kuesioner adalah sejumlah pertanyaan tertulis yang digunakan untuk memperoleh informasi dari responden dalam arti laporan tentang pribadinya, atau hal-hal yang ia ketahui (Arikunto ; 128)

2. Observasi

perhatian terhadap sesuatu objek dengan menggunakan dengan seluruh alat indra (Arikunto, 2002 ; 133).

3. Wawancara

Menurut Sugiyono (1997) wawancara digunakan sebagai teknik pengumpulan data, apabila peneliti ingin melakukan studi pendahuluan untuk menemukan permasalahan yang harus diteliti dan juga apabila peneliti ingin mengetahui hal-hal dari responden yang lebih mendalam.

I. Pengujian instrumen peneitian

Teknik analisis data dapat dilakukan dengan melakukan pengujian Validitas dan reabilitas.

1. Uji Validitas

Uji validitas yaitu alat pengukuran yang menunjukkan seberapa jauh suatu alat ukur memiliki ketepatan dan kecermatan dalam melakukan fungsi ukuran dengan menggunakan teknik korelasi Product Moment. Pengukuran atau pengujian validitas dilakukan dengan menghitung korelasi antara nilai dari tiap-tiap item pertanyaan dengan skor total. Perhitungan tersebut dapat diketahui seberapa besar masing-masing sumbangan item pertanyaan terhadap skor total.

)

r : Koefisien korelasi antara X dan Y (product moment)

X : Nilai total jawaban dari masing-masing nomor dari responden Y : Total butir dari jawaban responden ketentuannya adalah sebagai berikut :

a. Jika r hitung r tabel dengan taraf keyakinan 95%, maka instrumen tersebut dikatakan valid.

b. Jika r hitung r tabel dengan taraf keyakinan 95%, maka instruman

tersebut dikatakan tidak valid.

2. Uji Reliabilitas

konsisten jawaban responden terhadap seluruh item dalam alat ukur dengan metode Cronbacch Coefisien Alpha. Suatu instrumen dikatakan reliabel apabila memiliki Cronbach Alpha lebih besar dari 0.005 (Ghozali, 2000). Uji reabilitas hanya dilakukan terhadap persyaratan yang telah di uji validitasnya dan dinyatakan valid.

J. Teknik Analisis Data 1. Analisis Persentase

Analisis ini di gunakan untuk menjawab rumusan masalah mengenai profil konsumen pembeli motor merek Yamaha secara kredit. Hal-hal yang akan di analisis dalam profil konsumen ini adalah jenis kelamin, umur, pekerjaan, penghasilan setiap bulan,mempunyai kendaraan apa saja.

2. Analisis Kuantitatif

Analisis kuantitatif ini digunakan untuk menjawab kuesioner bagian kedua data yang diperoleh penelitian ini ditunjukkan untuk mengetahui sikap konsumen. Analisis kuantitatif yang digunakan adalah Multiattribute

Attitude Model (MAM). MAM yaitu analisis yang digunakan untuk

mengukur sikap konsumen baik atau tidak baik secara keseluruhan terhadap sistem kredit yang ada.

Dimana rumus MAM (Enggel.1994:353) adalah sebagai berikut

Ab :

Ab : Sikap konsumen secara keseluruhan terhadap suatu obyek yang diteliti. Wi : bobot rata-rata urutan kepentingan terhadap atribut i

Ii : Nilai ideal rata-rata konsumen terhadap atribut i N : jumlah atribut yang diteliti

Adapun langkah-langkah analisis MAM adalah sebagi berikut : a. Mengolah data dengan menentukan n dan diberi nilai i sampai n, dengan

urutan pertama diberi nilai yang paling tinngi dari urutan berikutnya sebanyak n dan begitu seterusnya.

b. Menentukan Wi dengan rumus

Wi : sin sin 100

c. Menentukan nilai masing-masing sikap dengan angka 5 samapi 1

Jawaban :

d. Menghitung nilai rata-rata ideal dan nilai rata-rata belief

Ideal adalah suatu kondisi yang diharapkan konsumen terhadap produk. Nilai ideal = Nilai X jumlah absolut responden ideal masing-masing

Nilai belief = Nilai X jumlah absolut responden belief masing-masing jawaban

Nilai rata-rata belief :

belief

kemudian di interprestasikan dalam skala likert (sugiyono, 1992;96) dengan menggunakan rumus :

sehingga x

x

sikap 1 100 , hasilnya : (5-1)x100 = 400

Sehingga skala nilai sebagi berikut :

0 80 160 240 320 400

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat CV. Sumber Baru Motor

CV. Sumber baru Motor, pada awalnya berdirinya tahun 1971 merupakan sebuah Toko Emas yang kemudian beralih ke bidang otomotif. Pada mulanya masih menjadi dealer motor umum (berbagai produk motor dari merek yang berbeda) yang pada akhirnya difokuskan pada satu merek yaitu YAMAHA dan menjadi Dealer Motor Pertama di Yogyakarta.

Seiring dengan perkembangan perusahaan dan besarnya permintaan sepeda motor Yamaha, Sumber baru Motor juga menyediakan layanan service dan penyediaan sparepart (suku cadang) guna mendukung pelayanan After Sales, sebagai bentuk komitmen Perusahaan terhadap kepuasan pelanggan sehingga bisa mewujudkan Sumber Baru Motor sebagai yang PERTAMA, TERBESAR DAN DIPERCAYA LEBIH DARI 30 TAHUN dalam menjual motor-motor Yamaha.

Hingga saat ini guna mendukung program tersebut, Sumber Baru Motor sudah memiliki 30 Dealer cabang di wilayah D.I. Yogyakarta dan kedu dan tidak menutup kemungkinan akan terus bertambah seiring meningkatnya animo masyarakat terhadap Motor Yamaha.

B. Visi dan Misi, Slogan, dan Bidang Usaha Perusahaan. a. Visi dan Misi Sumber Baru Motor

Sebagai dealer yang punya komitmen terhadap Yamaha dan Konsumen, Sumber Baru Motor memiliki Visi dan Misi sebagai berikut :

Visi

Menjadi Dealer yang terbaik dan terpercaya.

Misi

Memasarkan Motor Merek Yamaha sebaik dan sebanyak mungkin

dengan mengutamakan kualitas pelayanan dan kepuasan pelanggan. Memberikan pelayanan After Sales sebaik-baiknya dengan membuka

outlet Service dan Sparepart di seluruh Cabang Sumber Baru Motor. b. Slogan Sumber Baru Motor

PERTAMA, TERBESAR DAN DIPERCAYA LEBIH DARI 30 TAHUN.

c. Bidang Usaha Sumber Baru Motor

C. Struktur Organisasi

Bagan struktur organisasi Sumber Baru Motor 1 Jl. P Mangkubumi 27 Yogyakarata

Keterangan :

1. Mr. S & Mr. JW 3. Yudi H

4. Bu Devi W

5. Anto & Philip 6. Pak Anton

7. Arif MI 8. Sri Hartono 9. Joko

10.Cucuk 11. Didit

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Penelitian

Penelitian dilakukan untuk menganalisis atau mengetahui sikap konsuman terhadap sistem penjualan kredit motor merek Yamaha studi kasus pada dealer Sumber Baru Motor Yogyakarta. Pelaksanaan penelitian ini dilakukan dengan cara memberikan sejumlah pertanyaan atau kuesioner kepada responden sebanayak 100 orang sebagai sampel. Cara pengambilan sampel dengan menggunakan metode purposive sampling.

Kuesioner yang diberikan kepada responden dalam penelitian ini ada dua bagian, yaitu :

Bagian I, berisi peertanyaan-pertanyaan mengenai karakteristik responden. Bagian II, berisi tentang sikap responden keseluruhan terhadap sistem penjualan kredit motor merek Yamaha.

Penyebaran kuesioner 100 ini dengan dibantu oleh beberapa rekan dengan cara dilakukan secara langsung kepada responden yang pernah membeli motor merek Yamaha secara kredit. Dan pengisiannya ditunggu langsung pada saat yang bersamaan, sehingga semua kuesioner yang dibagikan dapat dikumpulkan kembali dan ini menjadi masukan yang penting untuk pengolahan data.

B. Analisis Data

1. Analisi Persentase

Analisis persentase digunakan untuk menjawab kuesioner bagian I mengenai karakteristik responden, meliputi : jenis kelamin, usia, pekerjaan, penghasilan setiap bulan, kendaraan yang dimiliki.

a. Jenis kelamin responden

Tabel V.1

Persentase responden berdasarkan jenis kelamin Jenis kelamin Frekuensi Persentase

a. Laki-laki 63 63%

b. Perempuan 37 37%

Jumlah 100 100%

Dari table diatas menunjukkan bahwa dari 100 orang responden didapat

63 atau 63% laki-laki, dan 37 atau 37% perempuan. Jadi sebagian besar dari responden yang membeli motor dengan sistem kredit adalah laki-laki.

b. Usia responden

Tabel V.2

Persentase responden berdasarkan usia

Usia (tahun) Frekuensi Persentase

a. 20 – 30 82 87%

b. 31 – 40 7 7%

c. 41 – 50 8 8%

d. 51 – 60 3 3%

Jumlah 100 100%

Dari table di atas bahwa dari 100 responden yang paling banyak usianya antara 20 – 30 tahun yaitu sebanyak 82 orang atau 82%. Sedangkan yang paling sedikit adalah berusia 51 – 60 tahun yaitu sebanyak 3 orang atau 3%.

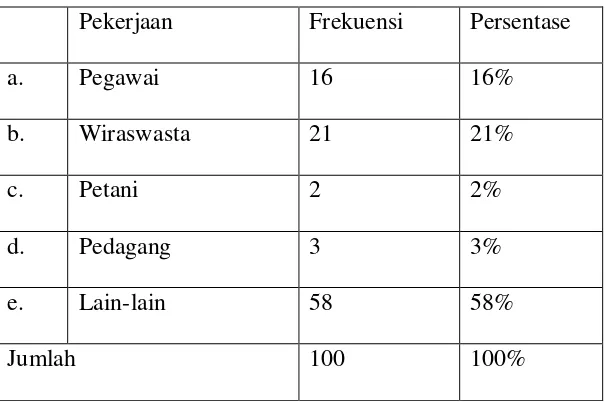

c. Pekerjaan responden

Tabel V.3

Persentase responden berdasarkan pekerjaan Pekerjaan Frekuensi Persentase

a. Pegawai 16 16%

b. Wiraswasta 21 21%

c. Petani 2 2%

d. Pedagang 3 3%

e. Lain-lain 58 58%

Dari table di atas menunjukkan bahwa dari 100 responden, pekerjaan lain-lain memiliki frekuensi tertinggi yaitu sebanyak 58 orang atau 58%, sedangkan yang mempunyai frekuensi terendah yaitu pekerjaan petani yaitu sebanyak 2 orang atau 2%, sedangkan yang terendah kedua yaitu pedagang sebanyak 3 orang atau 3%.

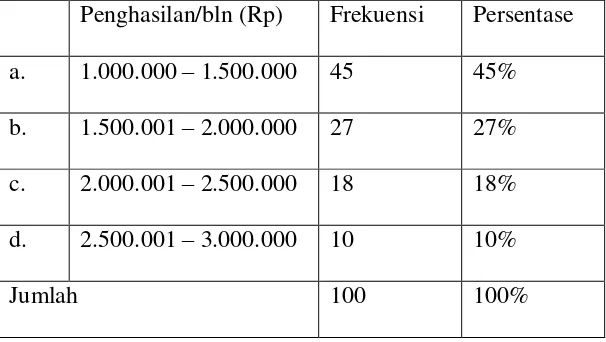

d. Penghasilan per bulan responden

Penghasilan per bulan responden dikelompokkan menjadi 4 kelas dari panjang kelas interval 500.000

Tabel V.4

Persentase responden berdasarkan penghasilan per bulan Penghasilan/bln (Rp) Frekuensi Persentase a. 1.000.000 – 1.500.000 45 45% b. 1.500.001 – 2.000.000 27 27%

c. 2.000.001 – 2.500.000 18 18% d. 2.500.001 – 3.000.000 10 10%

Jumlah 100 100%

Dari table di atas menunjukkan bahwa dari 100 orang responden, yang mempunyai pendapatan antara Rp.1.000.000

yaitu sebesar 45 orang atau 45%, sedangkan yang mempunyai frekuensi terendah adalah yang mempunyai pendapatan Rp.2.500.000 – Rp.3.000.000 yaitu sebesar 10 orang atau 10%.

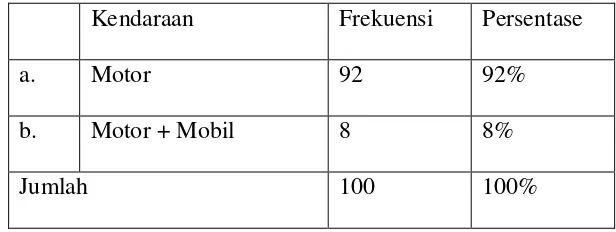

e. Kendaraan yang dimiliki responden Tabel V.5

Persentase responden berdasarkan kendaraan yang dimiliki

Kendaraan Frekuensi Persentase

a. Motor 92 92%

b. Motor + Mobil 8 8%

Jumlah 100 100%

Dari tabel diatas menunjukkan bahwa dari 100 orang responden, kebanyakan hanya mempunyai kendaraan motor saja yaitu sebanyak 92 orang atau 92%, sedangkan yang mempunyai motor dan mobil hanya 8 orang atau 8%.

2. Analisis Multiattribute Attitude Model (MAM)

Keterangan :

Ab : Sikap konsumen secara keseluruhan terhadap suatu obyek yang diteliti.

Wi : bobot rata-rata urutan kepentingan terhadap atribut i Xi : Nilai belief rata-rata konsumen terhadap atribut i Ii : Nilai ideal rata-rata konsumen terhadap atribut i N : jumlah atribut yang diteliti

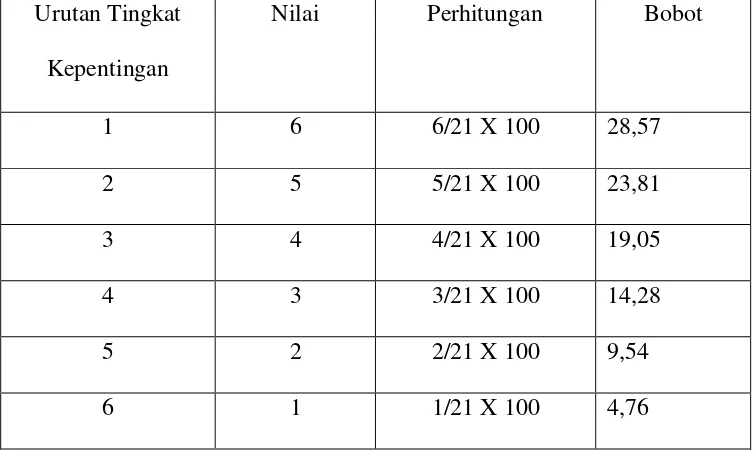

a. Bobot rata-rata

Di dalam penelitian ini terdapat empat urutan tingkat kepentingan, jadi jumlah nilai atribut = 1 + 2 + 3 + 4 + 5 + 6 = 21

Tabel V.6

Perhitungan bobot rata-rata (Wi) dan urutan tingkat kepentingan Urutan Tingkat

Kepentingan

Nilai Perhitungan Bobot

1 6 6/21 X 100 28,57

2 5 5/21 X 100 23,81

3 4 4/21 X 100 19,05

4 3 3/21 X 100 14,28

5 2 2/21 X 100 9,54

6 1 1/21 X 100 4,76

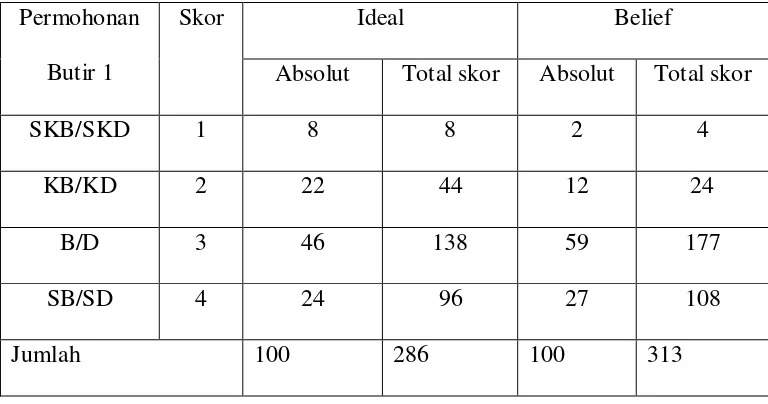

a. Permohonan kredit butir 1

Tabel V.7

Tabel Atribut Permohonan Kredit Butir 1 Permohonan

Butir 1

Skor Ideal Belief

Absolut Total skor Absolut Total skor

SKB/SKD 1 8 8 2 4

KB/KD 2 22 44 12 24

B/D 3 46 138 59 177

SB/SD 4 24 96 27 108

Jumlah 100 286 100 313

Nilai ideal rata-rata permohonan butir 1 =

100 286

= 2,86

Nilai belief rata-rata permohonan butir 1 =

100 313

b. Permohonan kredit butir 2

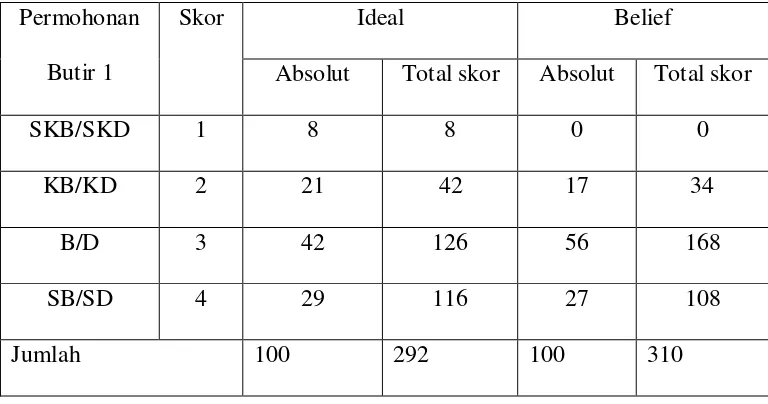

Tabel V.8

Tabel Atribut Permohonan Kredit Butir 2 Permohonan

Butir 1

Skor Ideal Belief

Absolut Total skor Absolut Total skor

SKB/SKD 1 8 8 0 0

KB/KD 2 21 42 17 34

B/D 3 42 126 56 168

SB/SD 4 29 116 27 108

Jumlah 100 292 100 310

Nilai ideal rata-rata permohonan butir 1 =

100 292

= 2,92

Nilai belief rata-rata permohonan butir 1 =

100 310

c. Permohonan kredit butir 3

Tabel V.9

Tabel Atribut Permohonan Kredit Butir 3 Permohonan

Butir 1

Skor Ideal Belief

Absolut Total skor Absolut Total skor

SKB/SKD 1 6 6 2 2

KB/KD 2 6 12 12 24

B/D 3 43 129 59 177

SB/SD 4 46 184 27 108

Jumlah 100 331 100 311

Nilai ideal rata-rata permohonan butir 1 =

100 331

= 3,31

Nilai belief rata-rata permohonan butir 1 =

100 311

= 3,11

Total nilai ideal rata-rata permohonan =

3

Total nilai belief rata-rata permohonan =

3

2) Penyelidikan dan analisis

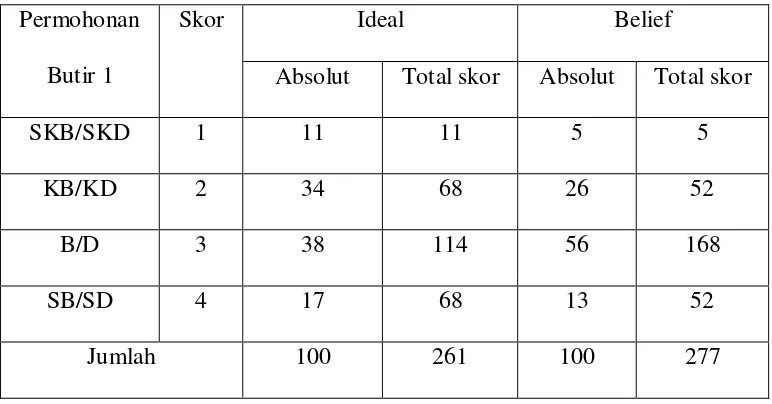

a) Peyelidikan dan analisis butir 1

Tabel V.10

Tabel Atribut Penyelidikan dan Analisis Kredit Butir 1

Permohonan Butir 1

Skor Ideal Belief

Absolut Total skor Absolut Total skor

SKB/SKD 1 11 11 5 5

KB/KD 2 34 68 26 52

B/D 3 38 114 56 168

SB/SD 4 17 68 13 52

Jumlah 100 261 100 277

Nilai ideal rata-rata penyelidikan dan analisis butir 1 =

100 261

= 2,61

Nilai belief rata-rata penyelidikan dan analisis butir 1 =

100 277

b) Penyelidikan dan analisis butir 2

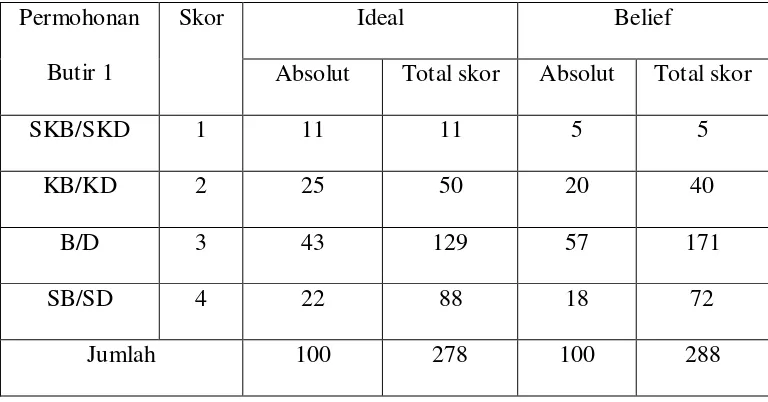

Tabel V.11

Tabel Atribut Penyelidikan dan Analisis Kredit Butir 2 Permohonan

Butir 1

Skor Ideal Belief

Absolut Total skor Absolut Total skor

SKB/SKD 1 11 11 5 5

KB/KD 2 25 50 20 40

B/D 3 43 129 57 171

SB/SD 4 22 88 18 72

Jumlah 100 278 100 288

Nilai ideal rata-rata penyelidikan dan analisis butir 2 =

100 278

= 2,78

Nilai belief rata-rata penyelidikan dan analisis butir 2 =

100 288

c) Penyelidikan dan analisis butir 3

Tabel V.12

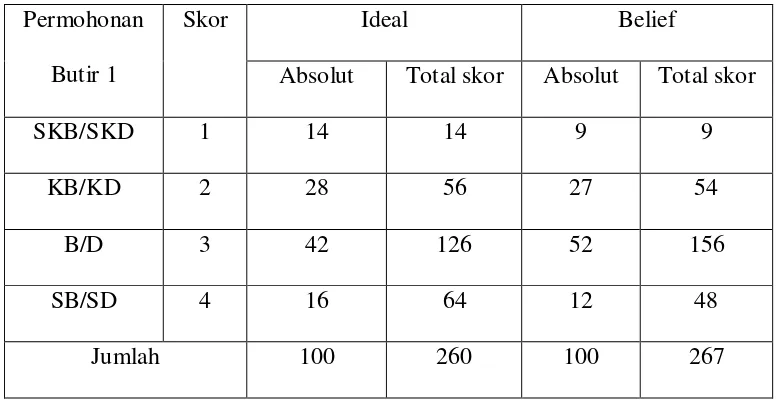

Tabel Atribut Penyelidikan dan Analisis Kredit Butir 3 Permohonan

Butir 1

Skor Ideal Belief

Absolut Total skor Absolut Total skor

SKB/SKD 1 14 14 9 9

KB/KD 2 28 56 27 54

B/D 3 42 126 52 156

SB/SD 4 16 64 12 48

Jumlah 100 260 100 267

Nilai ideal rata-rata penyelidikan dan analisis butir 3 =

100 260

= 2,6

Nilai belief rata-rata penyelidikan dan analisis butir 3 =

100 267

= 2,67

Total nilai ideal rata-rata penyelidikan dan analisis =

3

Total nilai belief rata-rata penyelidikan dan analisis =

=

Selisih total ideal belief rata-rata penyelidikan dan analisis = 2,663 – 2,773 = -0,11

3) Keputusan atas permohonan

a) Keputusan atas permohonan butir 1

Tabel V.13

Tabel Atribut Keputusan dan Permohonan Kredit Butir 1 Permohonan

Butir 1

Skor Ideal Belief

Absolut Total skor Absolut Total skor

SKB/SKD 1 5 5 5 5

KB/KD 2 19 38 21 42

B/D 3 55 165 55 165

SB/SD 4 21 84 19 76

Jumlah 100 292 100 288

Nilai ideal rata-rata keputusan dan permohonan butir 1 =

100 292

= 2,92

Nilai belief rata-rata keputusan dan permohonan butir 1 =

100 288

b) Keputusan atas permohonan butir 2

Tabel V.14

Tabel Atribut Keputusan dan Permohonan Kredit Butir 2 Permohonan

Butir 1

Skor Ideal Belief

Absolut Total skor Absolut Total skor

SKB/SKD 1 7 7 6 6

KB/KD 2 28 56 23 46

B/D 3 51 153 48 144

SB/SD 4 14 56 23 92

Jumlah 100 272 100 288

Nilai ideal rata-rata keputusan dan permohonan butir 2 =

100 272

= 2,72

Nilai belief rata-rata keputusan dan permohonan butir 2 =

100 288

c) Keputusan atas permohonan butir 3

Tabel V.15

Tabel Atribut Keputusan dan Permohonan Kredit Butir 3 Permohonan

Butir 1

Skor Ideal Belief

Absolut Total skor Absolut Total skor

SKB/SKD 1 3 3 81 81

KB/KD 2 12 24 23 46

B/D 3 41 123 44 132

SB/SD 4 44 176 22 88

Jumlah 100 326 100 347

Nilai ideal rata-rata keputusan dan permohonan butir 3 =

100 326

= 3,26

Nilai belief rata-rata keputusan dan permohonan butir 3 =

100 347

= 3,47

Total nilai ideal rata-rata keputusan dan permohonan =

3

Total nilai belief rata-rata keputusan dan permohonan =

= Selisih total nilai ideal belief rata-rata keputusan dan permohonan = 2,97 – 3,077

= -0,15 4) Persetujuan permohonan

a) Persetujuan permohonan butir 1

Tabel V.16

Tabel Atribut Persetujuan Permohonan Kredit Butir 1 Permohonan

Butir 1

Skor Ideal Belief

Absolut Total skor Absolut Total skor

SKB/SKD 1 23 23 9 9

KB/KD 2 30 60 17 34

B/D 3 31 93 51 153

SB/SD 4 16 64 23 92

Jumlah 100 240 100 288

Nilai ideal rata-rata persetujuan permohonan butir 1 =

100 240

= 2,4

Nilai belief rata-rata persetujuan permohonan butir 2 =

100 288

b) Persetujuan permohonan butir 2

Tabel V.17

Tabel Atribut Persetujuan Permohonan Kredit Butir 2 Permohonan

Butir 1

Skor Ideal Belief

Absolut Total skor Absolut Total skor

SKB/SKD 1 5 5 4 4

KB/KD 2 14 28 14 28

B/D 3 49 147 54 162

SB/SD 4 32 128 28 112

Jumlah 100 308 100 306

Nilai ideal rata-rata persetujuan permohonan butir 2 =

100 308

= 3,08

Nilai belief rata-rata persetujuan permohonan butir 2 =

100 306

c) Persetujuan permohonan butir 3

Tabel V.18

Tabel Atribut Persetujuan Permohonan Kredit Butir 3 Permohonan

Butir 1

Skor Ideal Belief

Absolut Total skor Absolut Total skor

SKB/SKD 1 22 22 8 8

KB/KD 2 36 72 15 30

B/D 3 28 84 53 159

SB/SD 4 14 56 24 96

Jumlah 100 234 100 293

Nilai ideal rata-rata persetujuan permohonan butir 3 =

100 234

= 2,34

Nilai belief rata-rata persetujuan permohonan butir 3 =

100 293

d) Persetujuan permohonan butir 4

Tabel V.19

Tabel Atribut Persetujuan Permohonan Kredit Butir 4 Permohonan

Butir 1

Skor Ideal Belief

Absolut Total skor Absolut Total skor

SKB/SKD 1 17 17 6 6

KB/KD 2 37 74 15 30

B/D 3 33 99 48 144

SB/SD 4 13 52 31 124

Jumlah 100 242 100 304

Nilai ideal rata-rata persetujuan permohonan butir 4 =

100 242

= 2,42

Nilai belief rata-rata persetujuan permohonan butir 4 =

100 304

e) Persetujuan permohonan butir 5

Tabel V.20

Tabel Atribut Persetujuan Permohonan Kredit Butir 5 Permohonan

Butir 1

Skor Ideal Belief

Absolut Total skor Absolut Total skor

SKB/SKD 1 6 6 3 3

KB/KD 2 7 14 20 40

B/D 3 32 96 43 129

SB/SD 4 55 220 34 136

Jumlah 100 336 100 308

Nilai ideal rata-rata persetujuan permohonan butir 5 =

100 336

= 3,36

Nilai belief rata-rata persetujuan permohonan butir 5 =

100 308

= 3,08 Total nilai ideal rata-rata persetujuan permohonan =

Total nilai belief rata-rata persetujuan permohonan =

Selisih total nilai ideal belif rata-rata persetujuan permohonan = 2,72 – 2,998 = -0,278

5) Pencairan

a) Pencairan butir 1

Tabel V.21

Tabel Atribut Pencairan Kredit Butir 1 Permohonan

Butir 1

Skor Ideal Belief

Absolut Total skor Absolut Total skor

SKB/SKD 1 2 2 5 5

KB/KD 2 11 22 7 14

B/D 3 49 147 51 153

SB/SD 4 38 152 37 148

Jumlah 100 323 100 320

Nilai ideal rata-rata pencairan 1 =

100 323

Nilai belief rata-rata pencairan 1 =

100 320

= 3,20

b) Pencairan butir 2

Tabel V.22

Tabel Atribut Pencairan Kredit Butir 2 Permohonan

Butir 1

Skor Ideal Belief

Absolut Total skor Absolut Total skor

SKB/SKD 1 2 2 3 3

KB/KD 2 8 16 9 18

B/D 3 37 111 48 144

SB/SD 4 53 212 40 160

Jumlah 100 341 100 325

Nilai ideal rata-rata pencairan butir 2 =

100 341

= 3,41

Nilai belief rata-rata pencairan butir 2 =

100 325

c) Pencairan butir 3

Tabel V.23

Tabel Atribut Pencairan Kredit Butir 3 Permohonan

Butir 1

Skor Ideal Belief

Absolut Total skor Absolut Total skor

SKB/SKD 1 2 2 6 6

KB/KD 2 3 6 9 18

B/D 3 34 102 51 153

SB/SD 4 61 244 34 136

Jumlah 100 354 100 313

Nilai ideal rata-rata pencairan butir 3 =

100 354

= 3,54

Nilai belief rata-rata pencairan butir 3 =

100 313

= 3,13

Total nilai ideal rata-rata pencairan =

Total nilai belief rata-rata pencairan =

Selisih nilai total ideal belief rata-rata pencairan = 3,06 – 3,193 = -0,133 6) Perlunasan

a) Perlunasan butir 1

Tabel V.24

Tabel Atribut Perlunasan Kredit Butir 1 Permohonan

Butir 1

Skor Ideal Belief

Absolut Total skor Absolut Total skor

SKB/SKD 1 4 4 2 2

KB/KD 2 10 20 14 28

B/D 3 52 156 48 144

SB/SD 4 34 136 36 144

Jumlah 100 316 100 318

Nilai ideal rata-rata pelunasan butir 1 =

100 316

= 3,16

Nilai belief rata-rata pelunasan butir 1 =

100 318

b) Perlunasan butir 2

Tabel V.25

Tabel Atribut Perlunasan Kredit Butir 2 Permohonan

Butir 1

Skor Ideal Belief

Absolut Total skor Absolut Total skor

SKB/SKD 1 3 3 2 2

KB/KD 2 13 26 8 16

B/D 3 39 177 50 150

SB/SD 4 45 180 40 160

Jumlah 100 386 100 328

Nilai ideal rata-rata pelunasan butir 2 =

100 386

= 3,86

Nilai belief rata-rata pelunasan butir 2 =

100 328

c) Perlunasan butir 3

Tabel V.26

Tabel Atribut Perlunasan Kredit Butir 3 Permohonan

Butir 1

Skor Ideal Belief

Absolut Total skor Absolut Total skor

SKB/SKD 1 4 4 3 3

KB/KD 2 12 24 11 22

B/D 3 41 123 51 153

SB/SD 4 43 172 35 140

Jumlah 100 323 100 318

Nilai ideal rata-rata pelunasan butir 3 =

100 323

= 3,23

Nilai belief rata-rata pelunasan butir 3 =

100 318

= 3,18

Total nilai ideal rata-rata perlunasan =

3

Total nilai belief rata-rata perlunasan =

=

Selisih total ideal belief rata-rata perlunasan = 3,417 – 3,213 = 0,204

c. Selisih nilai ideal belief rata-rata

Hasil dari selisih nilai ideal belief rata-rata dan bobotnya dapat dilihat pada table dibawah ini :

Tabel V.27

Tabel selisih nilai ideal belief rata-rata dan Bobotnya

konsumen, kemudian di susul dengan penyelidikan dan analisis, pencairan, keputusan atas permohonan, perlunasan dan yang terakhir adalah persetujuan permohonan.

d. Menghitung sikap konsumen secara keseluruhan dengan menngunakan

rumus MAM, digunakan untuk mengukur sikap konsumen secara keseluruhan.

Adapun hasilnya adalah sebagai berikut :

Ab = ( 9,54 x 0,0083) + ( 14,28 x 0,11) + ( 19,05 x 0,133 ) + ( 23,81 x 0,157 ) + ( 4,76 x 0,204 ) + ( 28,57 x 0,278 )

= 0,08 + 1,57 + 2,53 + 3,74 + 0,97 + 7,94 = 16,88

Jadi Ab sebesar 16,88 berarti sikap konsumen terletak pada skala sikap di bawah ini

0 16,88 100 200 300 Keterangan :

e. Pembahasan

1. Analisis persentase

Berdasarkan hasil kuesioner bagian 1 diketahui bahwa dari 100 orang responden mempunyai karakteristik sikap sebagai berikut :

a. Jenis kelamin

Penelitian menghasilkan 63 orang responden (63%) berjenis kelamin laki-laki, sedangkan sisanya atau 37 (37%) adalah berjenis kelamin perempuan.

b. Usia

Bila dilihat dari segi usia paling banyak adalah usia antara 20 – 30 tahun yaitu 82 orang (82%). Sedangkan yang paling sedikit adalah usia antara 51 – 60 tahun yaitu 3 orang (3%).

c. Pekerjaan

Dari penelitian pekerjaan yang paling banyak adalah lain-lain (pekerjaan yang tidak dicantumkan dalam kuesioner) yaitu 58 orang responden (58%), kemudian disusul dengan wiraswasta 21 orang (21%), pegawai ada 16 orang (16%), pedagang 3 orang (3%), sedangkan pekerjaan yang paling sedikit dari responden adalah petani yaitu sebesar 2 orang (2%).

d. Penghasilan per bulan

yang paling sedikit adalah yang mempunyai pendapatan perbulan antara Rp.2.500.001 – Rp. 3.000.000 sebanyak 10 orang (10%). e. Kendaraan yang dimiliki

Dari penelitian responden kebnayakan hanya memiliki kendaraan motor saja yaitu sebesar 92 orang (92%),sedangkan yang mempunyai kendaraan motor dan mobil hanya 8 orang (8%).

2. Analisis Multiatribute Attitude Model (MAM)

Sikap konsumen terhadap sistem penjulan kredit motor merek Yamaha secara keseluruhan di dealer Sumber Baru Motor adalah sangat baik. Dari tabel 5.27 menunjukkan bahwa selisih anatar nilai ideal belief rata-rata atribut adalah sebagai berikut :

1. Permohonan mempunyai selisih nilai ideal belief ratarata sebesar -0,0083.

2. Penyelidikan dan analisis mempunyai selisih ideal belief rata-rata

sebesar -0,11.

3. Keputusan atas permohonan mempunyai selisih nilai ideal belief

rata-rata sebesar -0,157.

4. Persetujuan permohonan mempunyai selisih nilai ideal belief

rata-rata sebesar -0,278

5. Pencairan mempunyai selisih nilai ideal belief ratarata sebesar

-0,133.

Semakin kecil selisih nilai ideal belief rata-rata, maka akan semakin mendekati harapan konsumen. Dari hasil diatas dapat dilihat bahwa atribut permohonan mempunyai selisih paling kecil sebesar -0,0083 ada di urutan pertama dengan bobot 9,54. kedua dalah penyelidikan dan analisis yang mempunyai selisih -0,11 dengan bobot 14,28, ketiga adalah pencairan dengan selisih sebesar -0,133 dengan bobot 19,05, ke empat keputusan atas permohonan dengan selisih -0,157 dan bobotnya 23,81, kemudian yang kelima adalah perlunasan dengan selisih 0,204 dan bobotnya 4,76, dan keenam adalah persetujuan permohonan mempunyai selisih nilai ideal belief rata-rata sebesar -0,278 dengan bobotnya 28,57.

BAB VI

KESIMPULAN, SARAN DAN KETERBATASAN

A. Kesimpulan

Berdasarkan data yang diperoleh melalaui kuesioner, kemudian dilanjutkan dengan melakukan analisis data dan pembahasan oleh penulis. Maka di dalam penelitian ini dapat ditarik beberapa kesimpulan sebagai berikut :

1. Analisis Persentase

1. Jenis kelamin responden paling banyak adalah laki-laki sebesar 63 orang (63%) dan sebagian lagi adalah perempuan sebesar 37 orang (37%).

2. Usia responden paling banyak adalah antara 20 – 30 tahun sebanyak

82 orang (82%) dan paling sedikit adalah usia antara 51 – 60 tahun yaitu sebanyak 3 orang (3%).

3. Pekerjaan responden paling banyak adalah jenis pekerjaan lain-lain

sebesar 58 orang (58%) dan yang paling sedikit yaitu petani sebesar 2 orang (2%).

4. Pendapatan per bulan paling banyak adalah antara Rp. 1.000.000 – 1.500.000 sebanyak 45 orang (45%), sedangkan yang paling sedikit adalah pendapatan antara Rp. 2.500.001 – Rp. 3.000.000 sebesar 10 orang (10%).

5. Kendaraan yang dimiliki responden kebanyakan hanya memiliki

motor yaitu sebanyak 92 orang (92%), sedangkan yang mempunyai motor dan mobil sebesar 8 orang (8%).

2. Analisis Multiattribute Attitude Model (MAM).

a. Selisih nilai ideal belief rata-rata dan bobot dari masing-masing atribut adalah sebagai berikut :

1. Permohonan mempunyai nilai ideal sebesar 3,03 dan belief sebesar 3,113 selisih nilai ideal belif rata-rata sebesar -0,0083, sehingga mendapatkan kesimpulan bahwa konsumen merasa puas.

2. Penyelidikan dan analisis mempunyai nilai ideal sebesar 2,663

dan belief sebesar 2,773 selisih nilai ideal belief rata-rata sebesar -0,11, sehingga mendapatkan kesimpulan bahwa konsumen merasa puas.

3. Keputusan atas permohonan mempunyai nilai ideal sebesar 2,97 dan belief sebesar 3,077 selisih nilai ideal belief rata-rata sebesar -0,157, sehingga mendapatkan kesimpulan bahwa konsumen merasa puas.

5. Pencairan mempunyai nilai ideal sebesar 3,06 dan belief sebesar

3,193 selisih nilai ideal belief rata-rata sebesar -0,133, sehingga konsumen mendapatkan kesimpulan bahwa konsumen merasa puas.

6. Perlunasan mempunyai nilai ideal sebesar 3,417 dan belief sebesar 3,213 selisih nilai ideal belief rata-rata sebesar 0,204, sehingga mendapatkan kesimpulan bahwa konsumen merasa merasa tidak puas.

Semakin kecil selisih nilai ideal belief rata-rata dari atribut, maka atribut tersebut akan semakin mendekati harapan konsumen. Sehingga urutan dari atribut adalah persetujuan permohonan, keputusan atas permohonan , pencairan, penyelidikan dan analisis, permohonan, perlunasan.

b. Dari hasil selisih nilai ideal belief rata-rata dan bobot dari

masing-masing atribut dimasukkan dalam rumus MAM. Hasil perhitungan dengan rumus MAM adalah sebesar 16,88 yang terletak pada skala sikap 0 – 100. Dari hasil perhitungan tersebut dapat didapatkan sebuah kesimpulan bahwa sistem penjualan kredit motor merek Yamaha di dealer Sumber Baru Motor adalah sangat baik.

B. Saran