SKRIPSI

PERLINDUNGAN HUKUM BAGI WAJIB PAJAK REKLAME

TERHADAP PEMUNGUTAN JAMINAN BIAYA BONGKAR

DAN TITIPAN UANG PAJAK DI KOTA SURABAYA

Oleh:

ELOK CHOIRUN NISAK

NIM. 031011147

FAKULTAS HUKUM

UNIVERSITAS AIRLANGGA

PERLINDUNGAN HUKUM BAGI WAJIB PAJAK REKLAME TERHADAP JAMINAN BIAYA BONGKAR DAN TITIPAN UANG

PAJAK DI KOTA SURABAYA

SKRIPSI

Diajukan Untuk Melengkapi Tugas dan Mengajukan Syarat Untuk

Mencapai Gelar Sarjana Hukum

DOSEN PEMBIMBING PENYUSUN

INDRAWATI, S.H., LL.M. ELOK CHOIRUN NISAK

NIP. 197705202005012002 NIM. 031011147

FAKULTAS HUKUM

UNIVERSITAS AIRLANGGA

Skripsi ini telah diuji dan dipertahankan dihadapan Tim Penguji pada hari Senin, 13 Januari 2014

Tim Penguji Skripsi:

Ketua : Dr. Suparto Wijoyo, S.H., M.Hum. ...

Anggota : 1. Dr. Deddy Sutrisno, S.H., M.H. ...

2. Soehirman Djamal, S.H., M.S. ...

KATA PENGANTAR

Puji syukur kepada Allah SWT atas segala rahmat dan karuniaNya sehingga

penulis dapat menyelesaikan skripsi yang berjudul ”Perlindungan Hukum Bagi

Wajib Pajak Reklame Terhadap Jaminan Biaya Bongkar dan Titipan Uang Pajak

di Kota Surabaya”. Penulisan skripsi ini dalam rangka memenuhi tugas akhir dan

sebagai syarat untuk memperoleh gelar Sarjana Hukum di Fakultas Hukum

Universitas Airlangga. Penulis memilih judul tersebut karena selain penulis

memiliki minat yang besar dalam bidang hukum pajak, juga karena untuk

menjawab pertanyaan mengenai bentuk perlindungan hukum yang tepat bagi

penyelenggara reklame di Kota Surabaya terhadap pengenaan jaminan biaya

bongkar dan terhadap munculnya titipan pajak. Seperti kita ketahui bersama

bahwa pajak erat berkait dengan uang masyarakat sehingga sangat diperlukan

bentuk perlindungan hukum yang konkrit terhadap masyarakat atas terjadinya

penyalahgunaan dalam dunia perpajakan.

Penulis menyadari tanpa bantuan dari orang-orang disekitar penulis, skripsi ini

sulit untuk diselesaikan. Terutama kepada Allah SWT pemilik kerajaan langit dan

bumi. Dzat Yang Maha Penyayang dan Maha Penolong puji syukur tiada terkira

atas segala rahmat dan hidayahNya sehingga penulis dapat menyelesaikan skripsi

ini dengan lancar dan tepat waktu. Kepada kedua orang tua terkasih, bapak Fatkul

Hadi dan Ibu Intowiyah, “matur suwun sanget bapak ibuk sampun sabar, telaten

ngasuh lan mbimbing elok miwit alit ngantos dinten niki”. Kepada 2 (dua)

penjagaku tersayang beserta keluarga, Heri Awalul Ilhamsah dan Firdia Nirsa

ingat “over protective” tapi elok suka. Terima kasih untuk dukungan dan doa yang

selalu dihaturkan. Dan kepada seluruh keluarga yang tidak dapat disebutkan satu

persatu, terima kasih atas segala kebaikan yang telah diberikan semoga Allah

membalas dengan lebih.

Kepada Dekan Fakultas Hukum yang terhormat Prof. Dr. Muhammad Zaidun,

S.H., M.Si., terima kasih atas segala fasilitas yang disediakan sehingga sehingga

proses belajar penulis menjadi lebih maksimal. Pembimbing skripsi terbaik Ibu

Indrawati S.H., LL.M., terima kasih atas waktu yang telah diluangkan untuk

membimbing skripsi ini serta kepada tim penguji Dr. Suparto Wijoyo, S.H.,

M.Hum., Dr. Deddy Sutrisno, Soehirman Djamal S.H., M.S., terima kasih atas

masukan yang sangat bermanfaat pada skripsi penulis. Ibu Sinar Aju Wulandari,

S.H., M.H., selaku dosen wali dan seluruh civitas akademika Program Sarjana

Fakultas Hukum Universitas Airlangga terima kasih untuk ilmu dan bantuan yang

telah diberikan selama masa perkuliahan penulis.

Untuk seluruh teman-teman angkatan 2010 Fakultas Hukum Univeritas

Airlangga, terutama Mitha, Nesi, Marsa, Ollak, Teteh, Icha, Cipa, indhy dan

teman-teman KB2 yang tidak dapat disebutkan satu persatu terima kasih telah

menjadi teman belajar yang baik bagi penulis. Untuk Tieffani Mega , Maya, Ito’

(teman sepembimbingan) penulis tidak akan melupakan kegalauan dan dukungan

dari kalian. Untuk Ria Permata dan Puspitasari Hidayah terima kasih untuk saran

dan nasihat yang telah diberikan kepada penulis. Teman-Teman Scolah-Unair

Mengajar terima kasih untuk amanah yang telah diberikan. Damay, Merinta, Uni

Royan, Mas Adyas bahagia penulis mengenal kalian terima kasih untuk

pembelajaran yang didapat di Scolah-Unair Mengajar.

Untuk keluargaku di Surabaya, seluruh penghuni Gubeng Kertajaya 7 Raya No.

46 terima kasih sudah menjadi keluarga yang baik bagi penulis. My Roommate

Ukhti Fitria Dewi tersayang terima kasih sudah menjadi “the real ukhtiku” saat

suka maupu duka. Tidak lupa untuk keluarga bahagiaku (MSDT) Hanif, Kozin,

Paksi, Chandra, Bagus (Jombang), Dery, Oka, mas Rifqi, Bang Zuhro, Naim, Adit

terima kasih sudah mengenalkan dan mengajarkan hal-hal yang luar biasa bagi

penulis, tidak lupa terima kasih telah membawa penulis ke tempat-tempat indah

ciptaan Allah. Ditunggu petualangan-petualangan selanjutnya.

Terima kasih juga penulis sampaikan kepada teman teman KKN BBM 49

Kelurahan Ampel, Sarah, dek Marieska, dek Debby, Galang, Om Nuzul, Ajeng,

Ulfa, Alfa, Denny dan Fahmi. Terakhir terima kasih kepada seluruh pihak yang

tidak dapat disebutkan satu persatu yang turut memberikan kontribusi dalam

penulisan skripsi ini. Semoga Allah selalu memberikan yang terbaik dalam hidup

kita semua.

Skripsi ini disusun dari hasil penelitian yang jauh dari kesempurnaan. Oleh karena

itu, dengan kerendahan hati penulis menerima kritik dan saran yang membangun

guna kesempurnaan skripsi ini agar dapat memberi manfaat bagi pembaca pada

umumnya dan untuk bagi penulis khususnya.

Abstrak

Isu sentral dari penelitian ini adalah karakteristik objek reklame yang dapat

dijadikan sumber pendapatan asli daerah Kota Surabaya menurut Undang-Undang

perpajakan di Indonesia dan bentuk perlindungan hukum yang dapat dijadikan

payung bagi penyelenggara reklame terhadap jaminan biaya bongkar reklame dan

titipan uang pajak. Tipe dari penelitian ini adalah doktrinal research, dalam

penelitian ini menggunakan pendekatan statute approach, yaitu suatu pendekatan

permasalahan berdasarkan legislasi dan regulasi (pendekatan

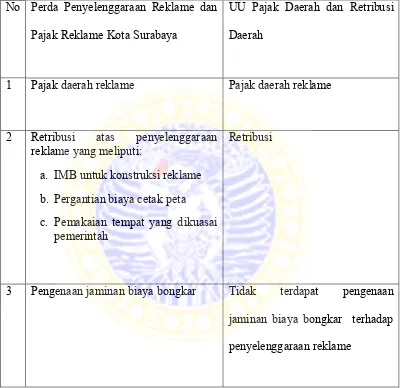

perundang-undangan). Hasil dari penelitian ini adalah terdapat perbedaan terhadap

karakteristik pemungutan reklame pada Peraturan Daerah Kota Surabaya No. 9

Tahun 2010 tentang Penyelenggaraan Reklame dan Pajak Reklame dengan

Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

Yaitu adanya pemungutan jaminan biaya bongkar reklame dan munculnya titipan

uang pajak sebagai akibat dari kesalahan penafsiran yang dilakukan oleh Dinas

Pendapatan dan Pengelolaan Keuangan Kota Surabaya dalam menafsirkan 2 (dua)

sistem pemungutan pajak yang berlaku dalam Perda Penyelenggaraan Reklame

dan Pajak Reklame. Bentuk perlindungan hukum yang kongkrit bagi

penyelenggara reklame terhadap pemungutan jaminan biaya bongkar dan

munculnya titipan uang pajak adalah perlindungan hukum dari perspektif hukum

administrasi, hukum perdata dan hukum pidana.

Kata kunci: karakteristik, Perlindungan hukum, titipan uang pajak, jaminan biaya

Abstract

The central issue of this research is characteristics of the object that can be used as

a source of advertisement revenue in Surabaya based on tax act in Indonesia and

legal protection that can be used as an shade for tax payer to guarantee the cost of

unloading and deposit of tax money. The type of this research is a doctrinal

research. In this research, the approach employe is statute approach, statute

approach is taken at the beggining of this research to analyze the validity basic of

the law for the taxation. The research results shows be found differences in the

characteristics of the collection advertisement in the Regional Regulation

Surabaya number 9 of 2010 Implementation of Advertising and the Advertising

Tax with act number 28 of 2009 Regional Taxes and Levies. Namely the

existence of the collection guarantees unloading costs and the emergence of

surrogate advertisement tax as a result of interpretation errors made by the

Departement of Revenue and Finance Management Surabaya in interpreting the

two (2) system of taxation applicable in the Regional Regulation of

Advertisement and Advertisement Tax . Concrete form of legal protection for the

organizer of the collection guarantees billboard unloading costs and the advent of

deposit of tax money is legal protection from the perspective of administrative

law, civil law and criminal law.

Key words : characteristic , legal protection , deposit the tax money , guarantee

DAFTAR ISI

HALAMAN JUDUL i

HALAMAN PENGESAHAN ii

LEMBAR PENGESAHAN UJIAN SKRIPSI iii

KATA PENGANTAR iv

ABSTRAK vii

DAFTAR ISI ix

BAB I PENDAHULUAN

1.1 Latar Belakang 1

1.2 Rumusan Masalah 12

1.3 Penjelasan Judul 12

1.4 Alasan Pemilihan Judul 15

1.5 Tujuan dan Manfaat Penelitian 15

1.6 Metode Penelitian 16

1.6.1 Tipe Penelitian 16

1.6.2 Pendekatan Masalah 17

1.6.3 Sumber Bahan Hukum 17

1.6.4 Prosedur Pengumpulan dan Pengolahan

Bahan Hukum 20

1.6.5 Analis Bahan Hukum 20

1.6.6 Pertanggungjawaban Sistematika 20

BAB II KARAKTERISTIK OBJEK REKLAME SEBAGAI SUMBER

2.1 Karakteristik Objek Reklame Sebagai Sumber Pendapatan

Asli Daerah 23

2.1.1 Pengertian Reklame 23

2.1.2 Pemungutan Objek Reklame sebagai Sumber Pendapatan

Asli Daerah di Kota Surabaya 25

2.2 Karakteristik Objek Reklame Menurut Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah 33

2.2.1 Pajak Daerah Reklame 35

2.2.2 Retribusi Daerah atas Objek Reklame 35 2.2.3 Sistem Pemungutan Pajak Daerah Reklame 38 2.3 Karakteristik Objek Reklame Menurut

Peraturan Daerah Kota Surabaya 42

2.3.1 Pajak Daerah Reklame 44

2.3.2iRetribusi Daerah atas Penyelenggaran

Reklame 48

2.3.3 Jaminan Biaya Bongkar Reklame 52

2.3.4iSistem Pemungutan Pajak Daerah

Reklame Kota Surabaya 57

BAB III PERLINDUNGAN HUKUM BAGI PENYELENGGARA

REKLAME TERHADAP PEMUNGUTAN REKLAME KOTA SURABAYA

3.1 Upaya Perlindungan Hukum terhadap

Pemungutan Objek Reklame 65

3.1.1 Konsep Perlindungan Hukum 65

3.1.2iPerlindungan Hukum Penyelenggara

3.1.3iPerlindungan Hukum terhadap Penyelnggara Reklame dalam Perspektif

Hukum Administrasi 72

3.1.4 Upaya Perlindungan Hukum Lainnya 86

3.1.4.1 Upaya Hukum Perdata 86

3.1.4.2 Upaya Hukum Pidana 87

BAB IV PENUTUP

4.1 Kesimpulan 92

4.2 Saran 93

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Negara Indonesia sebagai negara kesatuan yang sedang berkembang yang

terbagi atas daerah provinsi dan daerah kabupaten atau kota sedang giat-giatnya

melakukan pembangunan nasional. Pembangunan nasional Indonesia bertujuan

untuk mewujudkan masyarakat Indonesia yang adil dan makmur melalui

peningkatan taraf hidup, kecerdasan dan kesejahteraan seluruh rakyat Indonesia.1

Hal ini tentunya selaras dengan tujuan negara Indonesia yang tercantum dalam

alinea IV Pembukaan Undang-Undang Dasar 1945 yaitu melindungi segenap

bangsa Indonesia dan seluruh tumpah darah Indonesia, memajukan kesejahteraan

umum, mencerdaskan kehidupan bangsa, dan ikut melaksanakan ketertiban dunia

yang berdasarkan kemerdekaan, perdamaian abadi dan keadilan sosial.

Mengingat wilayah Indonesia yang luas, sejak tanggal 1 Januari 2001

Indonesia memberlakukan otonomi daerah.2 Pelaksanaan otonomi daerah di

Indonesia didasarkan atas Pasal 18 ayat (1) Undang-Undang Dasar Negara

Republik Indonesia tahun 1945 (selanjutnya disebut UUD NRI 1945) yang

berbunyi “Negara Kesatuan Republik Indonesia dibagi atas daerah-daerah

provinsi dan daerah provinsi itu dibagi atas kabupaten dan kota, yang tiap-tiap

provinsi, kabupaten, dan kota itu mempunyai pemerintahan daerah yang diatur

1

Faizah Wachidin, “Pengaruh Pajak Reklame dan Pajak Hiburan Terhadap Pendapatan Asli Daerah Kota Surabaya ( Studi Pada Dinas Pendapatan dan Pengelolaan Keuangan Kota Surabaya)”, Skripsi, Fakultas Ekonomi Universitas Pembangunan Veteran, Surabaya, 2010, h. 2

dengan undang-undang”. Dalam ayat (2) ditegaskan bahwa ”pemerintah daerah

provinsi, kabupaten, dan kota mengatur dan mengurus sendiri urusan

pemerintahan menurut asas otonomi dan tugas pembantuan”. Sejalan dengan

pelaksanaan otonomi tersebut daerah dituntut untuk memiliki sumber penerimaan

keuangan yang dapat digunakan dalam melaksanakan otonomi daerah tersebut.

Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah (selanjutnya

disebut UU Pemerintahan Daerah) menetapkan pajak dan retribusi daerah menjadi

salah satu sumber penerimaan yang berasal dari dalam daerah dan dapat

dikembangkan sesuai dengan kondisi masing-masing daerah.3 Hal ini berdasarkan

pasal 157 dan Pasal 158 UU Pemerintahan Daerah.

Sejalan dengan adanya otonomi daerah, pemerintah juga menerbitkan

peraturan perundang-undangan mengenai pajak daerah dan retribusi daerah. Hal

ini terbukti dengan lahirnya Undang-Undang No. 18 Tahun 1997 Tentang Pajak

Daerah dan Retribusi Daerah yang kemudian disempurnakan dengan

Undang-Undang No. 34 Tahun 2000. Kemudian Undang-Undang-Undang-Undang No. 34 Tahun 2000

diubah lagi dengan Undang-Undang No. 28 Tahun 2009 Tentang Pajak dan

Retribusi Daerah (selanjutnya disebut UU Pajak Daerah dan Retribusi Daerah).

Berdasarkan kewenangan pemungutannya, secara garis besar pajak daerah

dipungut oleh pemerintah daerah Provinsi yang kemudian disebut pajak propinsi

dan pemerintah daerah kabupaten/kota yang kemudian disebut pajak

kabupaten/kota. Pengelompokan kewenangan jenis-jenis pajak tersebut diatur

dalam Pasal 2 UU Pajak Daerah dan Retribusi Daerah yaitu:

3

(1) Jenis Pajak Provinsi terdiri atas: a. Pajak Kendaraan Bermotor;

b. Bea Balik Nama Kendaraan Bermotor; c. Pajak Bahan Bakar Kendaraan Bermotor; d. Pajak Air Permukaan; dan

e. Pajak Rokok

(2) Jenis Pajak Kabupaten/Kota terdiri atas: a. Pajak Hotel;

b. Pajak Restoran; c. Pajak Hiburan; d. Pajak Reklame;

e. Pajak Penerangan Jalan;

f. Pajak Mineral Bukan Logam dan Batuan; g. Pajak Parkir;

h. Pajak Air Tanah;

i. Pajak Sarang Burung Walet;

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan; dan k. Bea Peroleh Hak Atas Tanah dan Bangunan

Menurut Rochmat Soemitro, pajak adalah peralihan kekayaan dari pihak

rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya

digunakan untuk public saving yang merupakan sumber utama untuk membiayai

public investment.4 Sedangkan menurut P.J.A. Adriani, pajak adalah iuran kepada

negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya

menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang

langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan

pemerintahan.5

Berdasarkan definisi tersebut di atas dapat disimpulkan bahwa pemungutan

pajak dapat dipaksakan dan tidak memberikan imbalan yang secara langsung

4

Rochmat Sumitro, .Asas Dan Dasar Perpajakan, Refika Aditama, Bandung, 2005 hal.2

5

dapat ditunjuk, maka pemungutan pajak harus terlebih dahulu mendapat

persetujuan dari rakyat melalui DPR. Hal ini sesuai dengan bunyi Pasal 23A

Amandemen ke III UUD NRI 1945, yaitu pajak dan pungutan lainnya yang

bersifat memaksa untuk keperluan negara diatur dengan undang-undang. Dengan

adanya undang-undang tersebut dimaksudkan dapat memberikan jaminan hukum

kepada wajib pajak agar keadilan dapat diterapkan. Disamping itu menurut Bohari

terdapat faktor lain yang juga harus diperhitungkan oleh negara adalah agar

pembuatan peraturan pajak diusahakan agar mencerminkan rasa keadilan bagi

wajib pajak, sebab tingkat kehidupan dan daya pikul anggota masyarakat tidak

sama. Anggota masyarakat ada yang mampu, kurang mampu, dan tidak mampu. 6

Menurut Marihot P. Siahaan Pajak Reklame adalah pajak atas

penyelenggaraan reklame.7 Berdasarkan Pasal 1 angka 12 Peraturan Daerah Kota

Surabaya No. 8 Tahun 2006 jo Pasal 1 angka 10 Peraturan Daerah Kota Surabaya

No. 10 Tahun 2009 yang dimaksud reklame adalah “benda, alat, perbuatan atau

media yang menurut bentuk dan corak ragamnya untuk tujuan komersial,

dipergunakan untuk memperkenalkan, menganjurkan atau memujikan suatu

barang, jasa atau orang, ataupun untuk menarik perhatian umum kepada suatu

barang, jasa atau orang yang ditempatkan atau yang dapat dilihat, dibaca dan/atau

didengar dari suatu tempat oleh umum, kecuali yang dilakukan oleh Pemerintah

Pusat dan/ atau Pemerintah Daerah.”

Berdasarkan Pasal 2 UU Pajak Daerah dan Retribusi Daerah tersebut,

maka Pajak Reklame tergolong sebagai Pajak Daerah Kabupaten/Kota. Kota

6 Bohari, Pengantar Hukum Pajak, Cetakan III, Raja Grafindo Persada, Jakarta, 2005, h.29

7

Surabaya sebagai kota metropolitan tidak kalah pula dalam mengeluarkan produk

hukum tentang pajak daerah hal ini terbukti pada tahun 2006 telah membuat

regulasi produk hukum daerah tentang Pajak Reklame yakni Peraturan Daerah

Kota Surabaya No. 8 Tahun 2006 Tentang Penyelenggaraan Reklame dan Pajak

Reklame yang kemudian diubah dengan Peraturan Daerah Kota Surabaya No. 10

Tahun 2009 Tentang Perubahan Atas Peraturan daerah Kota Surabaya No. 8

Tahun 2006 Tentang Penyelenggaraan Reklame dan pajak Reklame (selanjutnya

disebut Perda Penyelenggaraan Reklame dan Pajak Reklame).

Sejalan dengan diterbitkannya peraturan tentang penyelenggaraan reklame

dan pajak reklame, pemerintah kota Surabaya berharap dengan adanya peraturan

tersebut kegiatan penyelenggaraan reklame di kota Surabaya dapat

diselenggarakan secara tertib, dengan tujuan untuk menarik investor maupun

pengusaha reklame di Surabaya. Dengan demikian pendapatan asli daerah kota

Surabaya dari sektor pajak terutama dari pajak reklame akan meningkat.

Selama ini, Pendapatan asli daerah Kota Surabaya terutama dari Pajak

Reklame sedang menunjukkan geliatnya. Hal ini terbukti, pendapatan asli daerah

Kota Surabaya dari sektor pajak reklame tahun 2012 mengalami peningkatan yang

cukup signifikan dibandingkan tahun 2011. Pernyataan tersebut selaras dengan

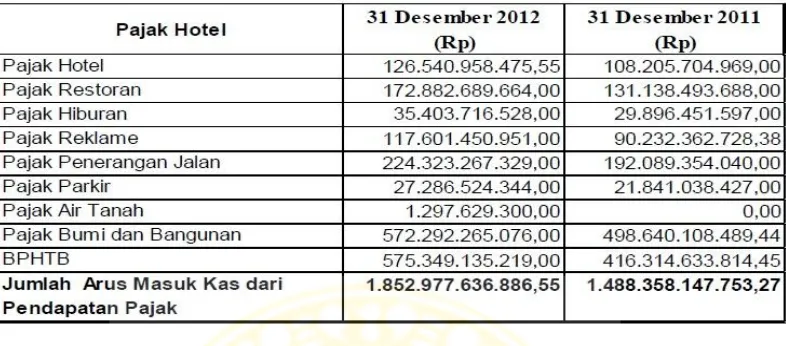

tabel berikut ini.8

Tabel 1.2. Tabel Pendapatan Pajak Daerah Kota Surabaya 2011-2012

Berdasarkan tabel tersebut di atas, pajak reklame mempunyai peran dalam

peningkatan pendapatan asli daerah kota Surabaya. Peran pajak reklame dalam

meningkatkan pendapatan asli daerah Kota Surabaya meningkat dari tahun 2011

ke tahun 2012. Yaitu pada tahun 2011 pendapatan pajak reklame sebesar

Rp. 90.232.362.728,38 kemudian di tahun 2012 mengalami peningkatan menjadi

sebesar Rp. 117.601.450.951,00.

Kewenangan pemungutan pajak reklame di Kota Surabaya berada di

tangan Walikota Surabaya. Selanjutnya kewenangan tersebut dilimpahkan kepada

Kepala Dinas Pajak Kota Surabaya, hal ini berdasar Pasal 66 Peraturan Daerah

Kota Surabaya No. 8 Tahun 2006 Tentang penyelenggaraan Reklame dan Pajak

Reklame yang dinyatakan sebagai berikut, “Kepala Daerah dapat melimpahkan

kewenangan dalam bidang perpajakan sebagaimana diatur dalam Peraturan

Daerah ini kepada Kepala Dinas Pajak”. Selanjutnya Peraturan Daerah Kota

Surabaya No. 8 Tahun 2006 Tentang Penyelenggaraan Reklame dan Pajak

2009 Tentang Perubahan atas Peraturan Daerah Kota Surabaya No. 8 Tahun 2006

Tentang Penyelenggaraan Reklame dan Pajak Reklame. Dalam hal ini Dinas

Pajak yang dimaksud dalam Perda Penyelenggaraan Reklame dan Pajak Reklame

diubah menjadi Dinas Pendapatan dan Pengelolaan Keuangan. Atas hal tersebut

nyatalah saat ini yang berwenang mengelola serta mengawasi penyelenggaraan

reklame di Kota Surabaya adalah Dinas Pendapatan dan Pengelolaan Keuangan

Kota Surabaya.

Pada sisi yang lain atas penyelenggaran reklame tersebut, pemerintah

daerah juga dapat memungut retribusi atas penyelenggaran reklame. Kewenangan

pemerintah daerah memungut retribusi sebagai salah satu sumber pendapatan asli

daerah adalah berdasar pada Pasal 108 UU tentang Pajak Daerah dan Retribusi

Daerah. Atas hal tersebut melalui Perda tentang Penyelenggaran Reklame dan

Pajak Reklame Jo Peraturan Walikota Surabaya No. 79 Tahun 2012 tentang Tata

Cara Penyelenggaraan Reklame menjadikan retribusi atas penyelenggaran

reklame sebagai salah satu sumber penerimaan daerah kota Surabaya. Retribusi

dimaksud adalah retribusi Izin Mendirikan Bangunan reklame, retribusi

pemakaian kekayaan daerah dan retribusi pergantian biaya cetak peta.

Berkaitan dengan pemberian kewenangan pemungutan Pajak Daerah dan

Retribusi Daerah. UU Pajak Daerah dan Retribusi Daerah memberlakukan sistem

pembayaran pajak dengan menggunakan sistem pemungutan official assessment

system dan self assessment system. Hal ini terbukti pada Pasal 96 ayat (2 )UU

yang terutang berdasarkan surat ketetapan pajak atau dibayar sendiri oleh wajib

pajak berdasarkan peraturan perundang-undangan perpajakan.”

Selanjutnya pemberlakuan dua sistem pemungutan tersebut diadopsi dalam

Perda Penyelenggaran Reklame dan Pajak Reklame Jo Peraturan Walikota

Surabaya No. 79 Tahun 2012 Tentang Tata Cara Penyelenggaraan Reklame. Hal

ini terbukti pada Pasal 43 Perda Penyelenggaran Reklame dan Pajak Reklame

yang dinyatakan sebagai berikut:

“(1) Wajib pajak memenuhi kewajiban pajak dengan cara dibayar sendiri

atau berdasarkan penetapan kepala daerah.

(2) Kepala daerah dapat menetapkan pajak terutang berdasarkan data

yang dimiliki Dinas Pendapatan dan Pengelolaan Keuangan.”

Namun demikian Peraturan Pemerintah No. 91 Tahun 2010 tentang Jenis

Pajak Daerah Yang Dipungut Berdasarkan Penetapan Kepala Daerah atau Dibayar

Sendiri Oleh Wajib Pajak secara tegas mengatur bawah untuk jenis pajak daerah

reklame dipungut dengan menggunakan sistem pemungutan official assessment

system. Hal ini sebagaimana diatur dalam Pasal 3 yang berbunyi “jenis pajak

sebagaimana dimaksud dalam Pasal 2 ayat (2) huruf a, huruf b, hurud d dan ayat

(3) huruf d, huruf h, huruf j dipungut berdasarkan penetapan kepala daerah”.

Yang dimaksud ayat (3) huruf d tersebut adalah pajak reklame.

Pemberlakuan dua sistem pemungutan pajak atas objek pajak reklame yang

berlaku pada pemungutan reklame Kota Surabaya, maka tentunya dapat

daerah reklame. Salah penafsiran yang terjadi tersebut memunculkan “titipan uang

pajak”.

Berdasarkan berita yang sedang berkembang penyelenggara reklame dalam

hal ini adalah pengusaha reklame dibuat gemas dengan adanya jasa titipan pajak

yang ditawarkan oleh Dinas Pendapatan dan Pengelolaan Keuangan Kota

Surabaya (DPPK). Dinas tersebut berdalih uang titipan pajak reklame yang

dititipkan di dinas tersebut digunakan sebagai jaminan apabila pengusaha reklame

telat melakukan pembayaran pajak reklame. Sehingga uang titipan pajak reklame

tersebut akan digunakan untuk membayar pajak reklame agar tidak jatuh tempo

dan dikenakan denda. Namun pada kenyataannya pengusaha reklame tetap

menerima tagihan pajak sekaligus tagihan denda keterlambatan atas pembayaran

pajak, padahal pengusaha reklame sudah menitipkan uang tagihan pajak

reklamenya ke Dinas Pendapatan dan Pengelolaan Kota Surabaya dengan cara

disetorkan melalui Bank Jatim ke rekening bendahara Dinas Pendapatan dan

Pengelolaan Kota Surabaya.9

Selain adanya jasa titipan pajak reklame, dalam penyelenggaraan reklame

juga terdapat jaminan biaya bongkar. Hal ini terbukti pada Pasal 15 Peraturan

Daerah Kota Surabaya No. 8 Tahun 2006 yang disebutkan bahwa penyelenggara

reklame dalam hal ini pengusaha reklame wajib membayar jaminan biaya bongkar

reklame. Pengenaaan jaminan biaya bongkar tersebut berkaitan dengan izin

reklame. Apabila penyelenggara reklame belum membayar jaminan biaya bongkar

maka persyaratan pengurusan izin belum dianggap lengkap akibatnya izin tidak

9

dapat diterbitkan. Disisi lain dalam permohonan pengurusan izin reklame juga

terdapat pengenaan retribusi, antara lain retribusi izin mendirikan bangunan

(IMB), retribusi penggantian biaya cetak peta dan retribusi pemakaian kekayaan

yang dikuasai pemerintah daerah (apabila tempat reklame yang dimohonkan

berada pada tempat-tempat yang dikuasai oleh pemerintah daerah). Berdasarkan

Pasal 1 angka 42 Perda tentang Pentelenggaraan Reklame dan Pajak Reklame,

Jaminan biaya bongkar adalah biaya yang dibayarkan oleh penyelenggara reklame

kepada Pemerintah Daerah yang dipergunakan oleh Pemerintah Daerah untuk

membongkar reklame dan untuk pemulihan/perbaikan kembali lokasi/tempat

bekas diselenggarakannya reklame, apabila lokasi/tempat tersebut merupakan

milik atau yang dikuasai oleh Pemerintah Daerah.

Berbagai sikap dan tanggapan tentang jaminan biaya bongkar ternyata

terselip permasalahan di masyarakat dalam hal ini adalah pengusaha reklame.

Permasalahannya adalah bahwa Pemerintah Daerah Kota Surabaya dalam hal ini

diwakili oleh Dinas Pendapatan dan Pengelolaan Kota Surabaya tidak

memberikan transparansi yang jelas tentang peruntukaan jaminan biaya bongkar

tersebut. Apabila sesuai dengan tujuannya untuk biaya pembongkaran reklame

yang sudah habis masa izinnya, maka pengusaha reklame tidak akan

mempermasalahkan hal tersebut. Yang menjadi masalah adalah selama ini

pengusaha reklame yang sering melakukan sendiri pembongkaran atas

reklamenya yang sudah habis masa izinnya. Mestinya jika pengusaha reklame

membongkar sendiri reklamenya maka uang jaminan biaya bongkar dikembalikan

dianggap hangus.10 Fakta seperti tersebut di atas tentunya tidak sedasar dengan

Pasal 38 Peraturan Walikota Surabaya No. 79 Tahun 2012 yang menyatakan

bahwa jaminan biaya bongkar dapat diajukan restitusi.

Titipan uang pajak dan pemungutan jaminan biaya bongkar yang dilakukan

oleh Pemerintah Kota Surabaya ternyata tidak sesuai dengan UU tentang Pajak

Daerah dan Retribusi Daerah. Karena dalam Undang-Undang tersebut dinyatakan

Pemerintah daerah hanya dapat memungut uang dari masyarakat yakni berupa

pajak daerah dan retribusi daerah sebagaimana diatur dalam undang-undang. Hal

tersebut dikuatkan lagi dengan Pasal 23 A Undang-Undang Dasar Negara

Republik Indonesia bahwa “pajak dan pungutan lain dari masyarakat yang bersifat

memaksa harus ditetapkan berdasarkan undang-undang.”

Terhadap titipan uang pajak, harus dilakukan penelitian yuridis mengenai

penyebab dari munculnya jasa titipan uang pajak dalam pemerintah kota

Surabaya. Karena titipan uang pajak yang dimaksud tidak diatur dalam peraturan

perundang-undangan tentang perpanjakan. Jika hal ini dibiarkan maka bukan tidak

mungkin adanya titipan uang pajak reklame di Kota Surabaya dapat

disalahgunakan. Dan tentunya merugikan masyarakat dalam hal ini adalah

penyelenggara reklame di kota Surabaya.

Atas hal tersebut terdapat beberapa bentuk perlindungan hukum terhadap

hak-hak wajib pajak atas titipan uang pajak dan jaminan biaya bongkar

sebagaimana diatur dalam peraturan perundang-undangan sebagai bentuk jaminan

konstitusional hak-hak wajib pajak. Bentuk perlidungan hukum tersebut antara

lain perlindungan hukum preventif dan perlindungan hukum represif sebagaimana

diatur dalam undang-undang perpajakan di Indonesia. Disisi lain, terdapat bentuk

perlindungan hukum diluar prespektif undang-undang perpajakan di Indonesia

antara lain adalah upaya hukum administrasi, upaya hukum perdata dan upaya

hukum pidana.

1.2Rumusan Masalah

Berdasarkan uraian pada latar belakang tersebut, selanjutnya dapat diajukan

rumusan permasalahan sebagai berikut:

1. Apakah karakteristik objek reklame sebagai sumber Pendapatan Asli Daerah

(PAD) di Kota Surabaya menurut undang-undang perpajakan di Indonesia?

2. Bagaimana perlindungan hukum bagi penyelenggara reklame terhadap

pemungutan jaminan biaya bongkar reklame dan titipan uang pajak

reklame?

1.3Penjelasan Judul

Judul yang dipilih dalam skripsi ini adalah: “Perlindungan Hukum Bagi

Wajib Pajak Reklame Terhadap Jaminan Biaya Bongkar dan Titipan Uang

Pajak di Kota Surabaya”. Penjelasan judul ini dimaksudkan untuk memberi

gambaran secara singkat mengenai pokok permasalahan yang akan dibahas.

Selain itu, penjelasan judul ini juga dimaksudkan dapat menghindari kesalahan

tidak terlalu meluas.11 Dari judul tersebut diatas, ada beberapa hal yang perlu

diuraikan yaitu sebagai berikut:

a. Perlindungan hukum. Definisi kata perlindungan hukum Berdasarkan

kaidah bahasa indonesia perlindungan hukum berasal dari dua kata,

yaitu “perlindungan dan hukum”. Kata perlindungan hukum

berdasarkan Kamus Besar Bahasa Indonesia adalah tempat berlindung

atau merupakan perbuatan (hal) melindungi, misalnya memberi

perlindungan kepada orang yang lemah.12 Sedangkan yang dimaksud

dengan kata hukum, menurut Sudikno Mertokusumo adalah kumpulan

peraturan atau kaidah yang mempunyai isi yang bersifat umum dan

normatif, umum karena berlaku bagi setiap orang dan normatif karena

menentukan apa yang seyogyanya dilakukan, apa yang tidak boleh

dilakukan atau harus dilakukan serta menentukan bagaimana caranya

melaksanakan kepatuhan pada kaidah-kaidah.13 Jadi yang dimaksud

perlindungan hukum adalah suatu perbuatan dalam hal melindungi

subjek-subjek hukum dengan peraturan perundang-undangan yang

berlaku dan pelaksanaannya dapat dipaksakan dengan suatu sanksi.14

b. Wajib Pajak. Definisi kata Wajib Pajak berdasarkan Pasal 1 angka 45

Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan

11 Potayanda, “Status Hukum Anak Perusahaan Yang Didirikan Oleh Perusahaan

BUMN (Persero)”, Skripsi, Fakultas Hukum Universitas Airlangga, Surabaya, 2013, h.12-13

12 W.J.S Poerwadarminta, Kamus Umum Bahasa Indonesia, Cetakan IX, Balai Pustaka, 1986, h. 600

13 Sudikno Mertokusumo, Mengenal Hukum Suatu Pengantar, Liberty Yogyakarta, Yogyakarta, 2008, h. 41

Retribusi Daerah adalah “orang pribadi atau Badan, meliputi pembayar

pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan

perundang-undangan.” Sedangkan berdasarkan Pasal 35 Peraturan Daerah Kota

Surabaya No. 8 Tahun 2006 Tentang Penyelanggaraan Reklame dan

Pajak reklame yang dimaksud dengan wajib pajak reklame adalah

“orang pribadi atau badan yang menyelenggarakan reklame”.

c. Jaminan Biaya Bongkar, adalah berdasarkan Pasal 1 angka 42

Peraturan Daerah Kota Surabaya No. 8 Tahun 2006 Sebagaimana telah

diubah oleh Peraturan Daerah Kota Surabaya No. 10 Tahun 2009 jo

Pasal 1 angka 44 Peraturan Walikota Surabaya No. 79 Tahun 2012

adalah biaya yang dibayarkan oleh penyelenggara reklame kepada

Pemerintah Daerah yang dipergunakan oleh Pemerintah Daerah untuk

membongkar reklame dan untuk pemulihan / perbaikan kembali lokasi

/ tempat bekas diselenggarakannya reklame, apabila lokasi/ tempat

tersebut merupakan milik atau yang dikuasai oleh Pemerintah Daerah

d. Titipan Uang Pajak, adalah dalam Kamus Besar Bahasa Indonesia

yang dimaksud titipan adalah sesuatu yang dititipkan.15 Menurut P.J.A.

Adriani, pajak adalah iuran kepada negara (yang dapat dipaksakan)

yang terutang oleh yang wajib membayarnya menurut

peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung

dapat ditunjuk, dan yang gunanya adalah untuk membiayai

pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk

menyelenggarakan pemerintahan.16 Jadi titipan uang pajak adalah uang

yang dititipkan dalam rangka pembayaran pajak.

1.4Alasan Pemilihan Judul

Penulis memilih judul “Perlindungan Hukum Bagi Wajib Pajak Reklame

Terhadap Jaminan Biaya Bongkar dan Titipan Uang Pajak di Kota Surabaya”

adalah karena perlunya perlindungan hukum bagi wajib pajak reklame terhadap

pemungutan reklame di kota Surabaya terhadap pemungutan jaminan biaya

bongkar dan adanya titipan uang pajak, mengingat karakteristik dari pemungutan

reklame yang dapat dijadikan sumber pendapatan daerah kota surabaya adalah

hanya pajak daerah reklame dan retribusi atas penyelenggaran reklame. Dengan

terwujudnya perlindungan hukum bagi wajib pajak maka akan tumbuh rasa

kepercayaan dari masyarakat yang diharapkan akan mampu menarik pengusaha

ataupun investor reklame untuk menyelenggarakan reklame di Kota Surabaya

sehingga akan berdampak meningkatkan sumber pendapatan daerah Kota

Surabaya.

1.5Tujuan dan Manfaat Penulisan

Penulisan skripsi ini mempunyai tujuan sebagai berikut:

1. Untuk memenuhi dan melengkapi persyaratan wajib akademis dalam

mencapai gelar Sarjana Hukum di Universitas Airlangga

2. Sebagai mahasiswa Fakultas Hukum Universitas Airlangga, penulis ingin

meningkatkan profesionalisme serta dapat menganalisa suatu permasalahan

dalam bidang hukum pajak terutama pajak reklame.

Berdasarkan latar belakang dan rumusan masalah yang telah diuraikan

diatas, maka manfaat yang ingin penulis capai dalam penulisan skripsi ini adalah:

1. Untuk menambah wawasan, pemikiran, dan juga menambah pengetahuan

khususnya yang berkaitan mengenai kebijakan pemerintah dibidang

perpajakan serta pengaturannya dalam peraturan perundang-undangan yang

terkait.

2. Bagi para pembaca skripsi ini diharapkan dapat membentuk gambaran dan

dapat memperoleh kejelasan mengenai kebijakan pemerintah dibidang

perpajakan daerah terutama pajak reklame.

1.6Metodologi Penelitian

1.6.1 Tipe Penelitian

Dalam skripsi ini digunakan tipe penelitian Doctrinal Research17, yaitu

suatu penelitian yang menyediakan penjelasan/penyelesaian sistematis dari

aturan-aturan hukum yang mengatur sebuah aturan hukum tertentu serta

menjelaskan bidang-bidang yang sulit. Dalam penelitian ini berdasar pada aturan

hukum yang membahas mengenai pajak reklame yang ada dalam Undang-Undang

No. 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan

sebagaimana telah diubah oleh Undang No. 16 Tahun 2009,

Undang-Undang No. 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah,

Peraturan Daerah Kota Surabaya No.8 Tahun 2006 tentang Penyelenggaraan

Reklame dan Pajak Reklame sebagaimana telah diubah oleh Peraturan Daerah

Kota Surabaya No. 10 Tahun 2009 tentang Perubahan Atas Peraturan Daerah

Kota Surabaya No. 8 Tahun 2006 tentang Penyelenggaraan Reklame dan Pajak

Reklame jo Peraturan Walikota No. 79 Tahun 2012 tentang Tata Cara

Penyelenggaraan Reklame.

1.6.2 Pendekatan Masalah

Sesuai dengan penulisan skripsi ini, metode pendekatan masalah yang

digunakan penulis adalah Statute Approach, yakni suatu pendekatan permasalahan

berdasarkan legislasi dan regulasi (melalui perundang-undangan).18 Selain kedua

pendekatan tersebut, penulis juga melakukan pengamatan dan penelitian pada

DPPK (Dinas Pendapatan dan Pengelolaan Keuangan) Kota Surabaya Jalan

Jimerto No. 25-27 Surabaya untuk mendukung kebenaran dalam skripsi ini.

1.6.3 Sumber Bahan Hukum

Bahan Hukum yang menjadi sumber dalam penelitian ini terdiri dari 2 (dua)

sumber bahan hukum, yaitu:

1. Bahan Hukum Primer:

Bahan hukum primer merupakan bahan hukum yang bersifat autoritatif,

artinya mempunyai kekuasaan.19 Bahan hukum tersebut merupakan norma

yang bersifat mengikat. Sumber bahan hukum dalam skripsi ini antara lain

sebagai berikut:

1. Undang-Undang Dasar Negara Republik Indonesia Tahun 1945

2. Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah

3. Undang-Undang No. 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah

4. Undang-Undang No. 29 Tahun 2008 tentang Pajak Daerah dan

Retribusi Daerah

5. Undang-Undang No. 16 Tahun 2000 tentang Perubahan Atas

Undang-Undang No. 6 Tahun 1983 tentang Ketentuan Umum dan

Tata Cara Perpajakan

6. Undang-Undang No. 5 Tahun 1986 tentang Peradilan Tata Usaha

Negara

7. Undang-Undang No. 51 Tahun 2009 tentang Perubahan Kedua

Atas Undang-Undang No. 5 Tahun 1986 tentang Peradilan Tata

Usaha Negara

8. Undang-Undang No. 11 Tahun 2012 tentang Pembentukan

Peraturan Perundang-Undangan

9. Peraturan Pemerintah No. 91 Tahun 2010 tentang Jenis Pajak

Daerah Yang Dipungut Berdasarkan Penetapan Kepala Daerah atau

Dibayar Sendiri Oleh Wajib Pajak

10. Keputusan Presiden No. 14 Tahun 2000 tentang Komisi

Ombudsman Nasional

11. Peraturan Daerah Kota Surabaya No. 8 Tahun 2006 tentang

Penyelenggaraan Reklame dan Pajak Reklame

12. Peraturan Daerah Kota Surabaya No. 10 Tahun 2009 tentang

Perubahan Atas Peraturan Daerah Kota Surabaya No. 8 Tahun

2006 tentang Penyelenggaraan Reklame dan Pajak Reklame

13. Peraturan Daerah Propinsi Daerah Umum Ibukota Jakarta No. 7

Tahun 2004 Tentang Penyelenggaraan Reklame

14. Peraturan Walikota Surabya No. 79 Tahun 2012 tentang Tata Cara

Penyelenggaran Reklame

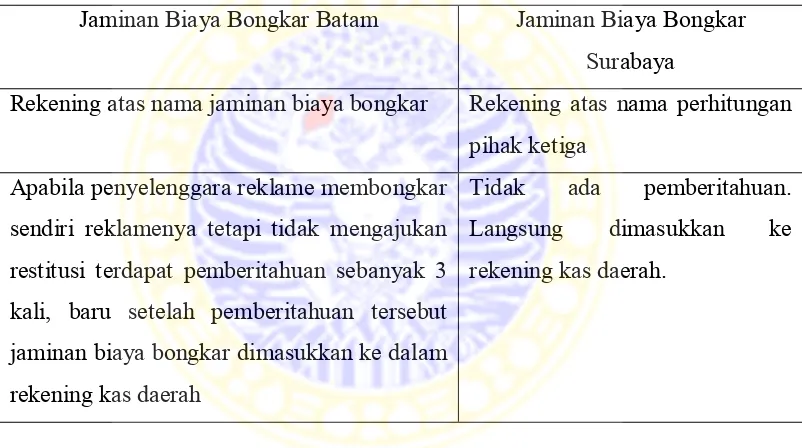

15. Peraturan Walikota Batam No. 41 Tahun 2012 Tentang

Pelaksanaan Jaminan Bongkar

2. Bahan Hukum Sekunder:

Bahan hukum sekunder yaitu sumber bahan hukum yang menjadi bahan

penunjang dalam penulisan skripsi ini, yang terdiri dari buku-buku atau

literatur hukum, jurnal-jurnal hukum, majalah, surat kabar serta media

internet yang berkaitan dengan pajak reklame dan retribusi daerah.20

1.6.4 Prosedur Pengolahan dan Pengumpulan Bahan Hukum

Untuk memperoleh bahan hukum seperti yang penulis debutkan diatas,

maka langkah pertama yang dilakukan oleh penulis adalah pencarian data pada

Dinas Pendapatan dan Pengelolaan Keuangan (DPPK) Kota Surabaya berkaitan

dengan Pajak Reklame dan Retribusi daerah yang menjadi fokus penelitian ini.

Langkah kedua, penulis melakukan studi kepustakaan dengan cara

mengumpulkan data tertulis mengenai dasar-dasar teori dan ketentuan hukum

yang relevan dengan permasalahan dalam skripsi ini. Untuk selanjutnya

bahan-bahan tersebut sudah diseleksi dan diklarifikasi kemudian diolah dan dirumuskan

secara sistematis dalam bab dan sub bab sesuai dengan pokok bahasan.

1.6.5 Analisis Bahan Hukum

Bahan hukum yang terkumpul baik bahan hukum primer maupun sekunder

diklasifikasikan menurut isu hukum yang diajukan dalam penelitian ini.

Selanjutnya dilakukan analisa terhadap bahan-bahan hukum tersebut guna

menjawab rumusan masalah yang diangkat dalam skripsi ini sehingga dapat

menghasilkan suatu kesimpulan.

1.7 Pertanggungjawaban Sistematika

Penulisan skripsi ini disusun dengan sistematika pembahasan yang terbagi

dalam 4 (empat) bab, dimana masing-masing bab dibagi lagi dalam beberapa sub

BAB I adalah pendahuluan yang mengemukakan latar belakang dan

permasalahan yang timbul, yaitu menguraikan secara singkat isi dari skripsi yang

diangkat oleh penulis serta merupakan uraian yang menjadi landasan pemikiran

penulis dalam pembahasan skripsi ini dan menjadi acuan bagi pembahasan

bab-bab berikutnya. Dalam bab-bab pendahuluan terdiri dari beberapa sub bab-bab, yaitu latar

belakang beserta rumusan masalah dari permasalahan yang penulis bahas,

penjelasan judul dari skripsi penulis, alasan pemilihan judul tersebut, serta

membahas mengenai tujuan penulisan, metode penelitian yang dibagi lagi atas

pendekatan masalah, bahan hukum, prosedur pengumpulan dan pengolahan bahan

hukum, dan yang terakhir adalah berisi mengenai pertanggungjawaban

sistematika dari penulisan skripsi ini.

BAB II adalah pembahasan awal mengenai karakteristik objek reklame di

Kota Surabaya berdasarkan Peraturan Daerah Kota Surabaya No. 8 Tahun 2006

tentang Penyelenggaraan Reklame dan Pajak Reklame sebgaimana telah diubah

oleh Peraturan Daerah Kota Surabaya No. 10 Tahun 2009 Tentang Perubahan

Atas Peraturan daerah kota Surabaya No. 8 Tahun 2006 Tentang Penyelenggaraan

Rekalme dan Pajak Reklame Jo Peraturan Walikota Surabaya No. 79 tahun 2012

Tentang Tata Cara Penyelenggaraan Reklame. Kemudian dibandingkan dengan

karakteristik objek reklame berdasarkan Undang-Undang No. 28 tahun 2009

tentang Pajak Daerah dan Retribusi Daerah. Pada bab II ini merupakan

pembahasan terhadap rumusan masalah yang pertama.

BAB III membahas tentang bentuk perlindungan hukum bagi wajib pajak

Surabaya, terutama perlindungan hukum terhadap pengenaan jaminan biaya

bongkar dan terhadap titipan uang pajak. Pada bab III ini merupakan pembahasan

terhadap rumusan masalah yang kedua.

BAB IV adalah penutup, merupakan bagian akhir dari penulisan skripsi,

yang berisi kesimpulan dan saran dari penulis. Kesimpulan merupakan jawaban

dari dua rumusan masalah yang diangkat. Sedangkan saran merupakan

BAB II

KARAKTERISTIK OBJEK REKLAME SEBAGAI SUMBER

PENDAPATAN ASLI DAERAH DI KOTA SURABAYA BERDASARKAN

PERATURAN PERUNDANG-UNDANGAN PERPAJAKAN

2.1. Karakteristik Objek Reklame Sebagai Sumber Pendapatan Asli Daerah 2.1.1. Pengertian Reklame

Pengertian reklame secara epistimologis berasal dari bahasa spanyol yaitu

“re” dan “clamos” sedangkan dalam bahasa latin berasal dari kata “re” dan

“clame” yang berarti seruan yang berulang-ulang. Menurut Berkhouwer reklame

adalah setiap pernyataan yang secara sadar ditujukan kepada publik dalam bentuk

apapun juga yang dilakukan oleh seorang peserta lalu lintas perniagaan, yang

diarahkan ke arah sasaran memperbesar penjualan barang-barang atau jasa-jasa

yang dimasukkan, oleh pihak yang berkepentingan dalam lalu lintas perniagaan1.

Sedangkan menurut W.H. Vam Baarle dan F.E. Hollander dalam buku mereka

yang berjudul “Reclamekunde”, Leiden. Reklame merupakan suatu kekuatan yang

menarik (“Klerfkracht” Bahasa Belanda) yang ditujukan kepada kelompok

pembeli tertentu, hal mana dilaksanakan oleh produsen atau pedagang agar supaya

dengan demikian dapat dipengaruhi penjualan (afzet) barang-barang atau jasa-jasa

dengan cara yang menguntungkan baginya2.

1

Winardi, Promosi dan Reklame, Mandar Maju, Bandung, 1980, h. 1

2

Berdasarkan kamus hukum karangan Andi Hamzah yang dimaksud reklame

adalah propaganda dalam bidang komersial, dimana digunakan alat atau upaya

dalam mengerahkan opini umum ke arah yang diinginkan3. Pengertian lain dari

reklame dapat ditemukan dalam Pasal 1 angka 27 UU Pajak Daerah dan Retribusi

Daerah yaitu yang dimaksud dengan reklame adalah “ benda, alat, perbuatan, atau

media yang bentuk dan corak ragamnya dirancang untuk tujuan komersial,

memperkenalkan, menganjurkan, mempromosikan, atau untuk menarik perhatian

umum terhadap barang, jasa, orang, atau badan, yang dapat dilihat, dibaca,

didengar, dirasakan, dan/atau dinikmati oleh umum. Sedangkan Berdasarkan

Pasal 1 angka 12 Peraturan Daerah Kota Surabaya No. 8 Tahun 2006 jo Pasal 1

angka 10 Peraturan daerah Kota Surabaya No. 10 Tahun 2009 yang dimaksud

dengan reklame adalah benda, alat, perbuatan atau media yang menurut bentuk

dan corak ragamnya untuk tujuan komersial, dipergunakan untuk

memperkenalkan, menganjurkan atau memujikan suatu barang, jasa atau orang

yang ditempatkan atau yang dapat dilihat, dibaca dan/ atau didengar dari suatu

tempat oleh umum, kecuali yang dilakukan oleh Pemerintah Pusat dan/atau

Pemerintah Daerah.

Berdasarkan pengertian tersebut diatas dapat diketahui bahwa reklame

mempunyai tujuan komersial yaitu untuk memperkenalkan, menganjurkan atau

memujikan suatu barang, jasa atau pun orang yang tentunya juga untuk menarik

khalayak ramai untuk memperhatikan reklame tersebut.

3

2.1.2. Pemungutan Objek Reklame sebagai Sumber Pendapatan Asli Daerah di Kota Surabaya

Pengertian pendapatan asli daerah berdasarkan Pasal 1 angka 18

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan

Daerah menyatakan bahwa “Pendapatan asli daerah, selanjutnya disebut PAD

adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan

daerah sesuai dengan peraturan perundang-undangan”. Dengan kata lain

pendapatan asli daerah merupakan pendapatan yang diterima oleh pemerintah

daerah atas segala potensi yang ada pada daerah tersebut dan sifatnya dapat

dipaksakan karena adanya peraturan daerah yang disesuaikan dengan peraturan

perundang- undangan.4

Sejak adanya semangat otonomi daerah, daerah diberi wewenang untuk

mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan

masyarakatnya berdasarkan peraturan perundang-undangan.5 Dalam

melaksanakan otonomi daerah tersebut pemerintah daerah memerlukan sumber

keuangan yang dapat digunakan untuk membiayai pengeluaran pemerintah daerah

dalam rangka pelaksanaan otonomi daerah tersebut. Salah satu sumber keuangan

yang dimaksud adalah pendapatan asli daerah. Karena berdasarkan Pasal 157 UU

Pemerintahan Daerah disebutkan sumber penerimaan daerah terdiri atas:

a. Sumber pendapatan daerah yang disebut (PAD), yaitu: 1. Hasil pajak daerah

2. Hasil retribusi daerah

4 Reza Ardita, Analisis Kontribusi Dan Efektivitas Pajak Daerah Sebagai Pendapatan

Asli Daerah Kota Surabaya, Skripsi, Fakultas Ekonomi, Universitas Negeri Surabaya, 2012, h. 3

3. Hasil pengelolaan kekayaan daerah yang dipisahkan, yaitu antara lain bagian dari laba BUMD atau hasil kerja sama dengan pihak ketiga 4. Lain-lain pendapatan asli daerah yang sah, yaitu penerimaan daerah

diluar pajak daerah dan retribusi daerah seperti jas giro, hasil penjualan aset, pendapatan bunga dll.

b. Dana perimbangan, yaitu dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

c. Lain-lain pendapatan yang sah, yaitu hibah atau dana darurat dari pemerintah.

Sumber penerimaan daerah diluar yang disebutkan Pasal 157 UU

Pemerintahan Daerah adalah pembiayaan sebagaimana disebutkan dalam Pasal 5

undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara

Pemerintah Pusat dan Pemerintah Daerah:

a. Sisa lebih perhitungan anggaran daerah

b. Penerimaan pinjaman daerah

c. Dana cadangan daerah

d. Hasil penjualan kekayaan daerah yang dipisahkan.

Potensi pemungutan reklame yang dapat dijadikan sebagai sumber

pendapatan daerah untuk membiayai pengeluaran daerah berdasarkan UU

Pemerintahan Daerah dan Undang-Undang No. 33 Tahun 2004 Tentang

Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah adalah:

1. Pajak Reklame

Berdasarkan pada Pasal 2 UU Pajak Daerah dan Retribusi Daerah yang

menyebutkan bahwa jenis pajak daerah yang menjadi kewenangan pemerintah

provinsi dan pemerintah kabupaten/kota antara lain:

a. Pajak Kendaraan Bermotor;

b. Bea Balik Nama Kendaraan Bermotor; c. Pajak Bahan Bakar Kendaraan Bermotor; d. Pajak Air Permukaan; dan

e. Pajak Rokok

(2) Jenis Pajak Kabupaten/Kota terdiri atas: a. Pajak Hotel;

b. Pajak Restoran; c. Pajak Hiburan; d. Pajak Reklame;

e. Pajak Penerangan Jalan;

f. Pajak Mineral Bukan Logam dan Batuan; g. Pajak Parkir;

h. Pajak Air Tanah;

i. Pajak Sarang Burung Walet;

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan; dan k. Bea Peroleh Hak Atas Tanah dan Bangunan

Atas hal tersebut berdasarkan Pasal 2 UU Pajak Daerah dan Retribusi

Daerah tersebut diatas maka dapat disimpulkan bahwa pajak reklame merupakan

bagian dari pajak daerah yang menjadi kewenangan pemerintah kabupaten/ kota

dalam hal ini adalah Kota Surabaya yang dapat dijadikan sumber pendapatan asli

daerah Kota Surabaya.

Kota Surabaya merupakan kota metropolis yang telah mengklaim dirinya

sebagai Kota Jasa dan Perdagangan. Lebih dari itu Kota Surabaya adalah Kota

bisnis dengan berbagai aktivitas yang berlangsung. Perdagangan adalah aktivitas

utama Kota Surabaya. Secara geografis, Surabaya memang telah diciptakan

sebagai Kota Perdagangan. Sejak zaman Majapahit, kolonial, hingga saat ini,

perdagangan menjadi aktivitas utama. Kini, aktivitas perdagangan di Surabaya tak

menjadi kota dagang Internasional.6Surabaya mempunyai potensi pajak reklame

yang sangat besar mengingat posisi Surabaya sebagai kota metropolis pusat

perdagangan dan jasa. Dengan posisi kota perdagangan dan jasa tersebut tentunya

para pelaku bisnis akan bertumpah di Surabaya. Sehingga untuk mengenalkan dan

mempromosikan produk-produknya mereka akan menggunakan reklame.

Pendapatan asli daerah dalam penelitian ini digunakan untuk mengetahui

seberapa besar potensi dari pemungutan reklame sebagai sumber pendapatan asli

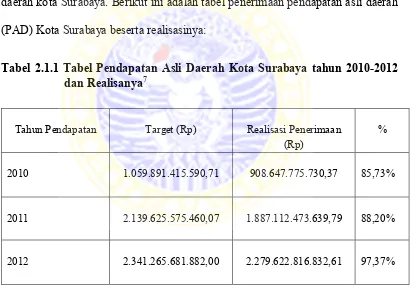

daerah kota Surabaya. Berikut ini adalah tabel penerimaan pendapatan asli daerah

(PAD) Kota Surabaya beserta realisasinya:

Tabel 2.1.1 Tabel Pendapatan Asli Daerah Kota Surabaya tahun 2010-2012 dan Realisanya7

Tahun Pendapatan Target (Rp) Realisasi Penerimaan

(Rp) %

2010 1.059.891.415.590,71 908.647.775.730,37 85,73%

2011 2.139.625.575.460,07 1.887.112.473.639,79 88,20%

2012 2.341.265.681.882,00 2.279.622.816.832,61 97,37%

6 Profil Kota Surabaya, Soial Ekonomi, www.surabaya.go.id, dikunjungi tanggal 3 November 2013.

Dari tabel tersebut dapat diketahui pada tahun 2010 target pendapatan asli

daerah Kota Surabaya sebesar Rp. 1.059.891.415.590,71 terealisasi sebesar Rp.

908.647.775.730,37 atau 85,73% . Pada Tahun 2011 target pendapatan asli daerah

kota surabaya sebesar Rp. 2.139.625.575.460,07 terealisasi sebesar

1.887.112.473.639,79 atau 88,20%. Sedangkan pada tahun 2012 target

pendapatan asli daerah Kota Surabaya sebesar Rp. 2.341.265.681.882,00

terealisasi sebesar Rp. 2.279.662.816.832,61 atau 97,37%. Dari rincaan tersebut

dapat diketahui bahwa pendapatan asli daerah kota Surabaya selalu mengalami

peningkatan dari tahun 2010 sampai dengan tahun 2012.

Pajak reklame merupakan salah satu pajak daerah yang potensial. Dimana

di Kota Surabaya banyak terdapat pusat-pusat perbelanjaan dan banyak dibangun

berbagai macam properti serta berbagai usaha lainnya. Tentunya hal tersebut

membutuhkan reklame sebagai media promosi kepada masyarakat. Apabila sistem

penyelenggaraan reklame diselenggarakan dan dikelola dengan baik. Maka

kepercayaan dari pengusaha reklame akan tumbuh sehingga para pengusaha

reklame tersebut akan menyelenggarakan usaha reklamenya di Kota Surabaya.

Dampaknya potensi dari pajak reklame sebagai salah satu sumber pendapatan asli

daerah menjadi optimal.

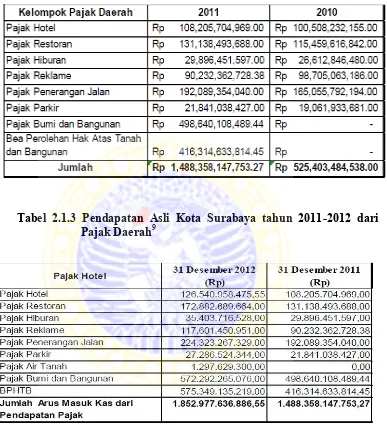

Potensi pajak reklame sebagai salah satu komponen pajak daerah sebagai

penyumbang pendapatan asli daerah kota Surabaya dapat diketahui dari tabel

Tabel 2.1.2 Pendapatan Asli Kota Surabaya tahun 2010-2011 dari

Pajak Daerah8

Tabel 2.1.3 Pendapatan Asli Kota Surabaya tahun 2011-2012 dari Pajak Daerah9

Dari tabel diatas dapat diketahui pendapatan asli daerah Kota Surabaya

dari sektor pajak reklame pada tahun 2010 adalah sebesar Rp. 98.705.063.186,00

8

Dinas Pendapatan dan Pengelolaan Keuangan Kota Surabaya, “Catatan Atas Laporan Keuangan 2011 Pemerintah Kota Surabaya”, www.surabaya.go.id, h.104, dikunjungi pada tanggal 4 November 2013

9

sedangkan pada tahun 2011 sebesar Rp. 90.232.362.728,38. Terjadi penurunan

pendapatan pajak reklame dari tahun 2010 ke tahun 2011. Namun pada tahun

2012 pendapatan pajak reklame mengalami peningkatan yang signifikan dari

tahun 2011 yaitu sebesar Rp. 117.601.450.951,00.

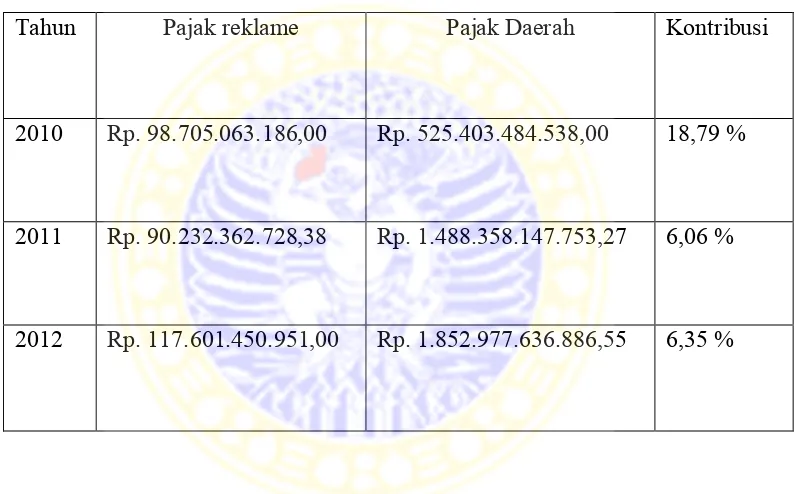

Tabel 2.1.4 Kontribusi Pajak Reklame Terhadap Pajak Daerah Tahun

2010-2012

Tahun Pajak reklame Pajak Daerah Kontribusi

2010 Rp. 98.705.063.186,00 Rp. 525.403.484.538,00 18,79 %

2011 Rp. 90.232.362.728,38 Rp. 1.488.358.147.753,27 6,06 %

2012 Rp. 117.601.450.951,00 Rp. 1.852.977.636.886,55 6,35 %

Dari tabel diatas diatas dapat diketahui bahwa kontribusi pajak reklame

terhadap pajak daerah sebagai sumber pendapatan asli daerah kota Surabaya dari

tahun 2010 sampai dengan 2012 mengalami fluktuatif. Pada tahun 2010 sebesar

18,79%, kemudian pada tahun 2011 mengalami penurunan yang signifikan yaitu

hanya sebesar 6,06 %. Sedangkan pada tahun 2012 mengalami peningkatan

Tabel 2.1.5 Kontribusi Pajak Reklame terhadap Pendapatan Asli

Daerah Kota Surabaya Tahun 2010-1012

Tahun Pajak reklame Pendapatan Asli Daerah Kontribu

si

2010 Rp. 98.705.063.186,00 Rp. 908.647.775.730,37 10,86 %

2011 Rp. 90.232.362.728,38 Rp. 1.887.112.473.639,79 4,78 %

2012 Rp. 117.601.450.951,00 Rp. 2.279.622.816.832,61 5,16 %

Dari tabel diatas dapat diketahui kontribusi pajak reklame terhadap

pendapatan asli daerah kota Surabaya dari tahun 2010 sampai dengan 2012

mengalami fluktuatif. Dimana pada tahun 2010 kontribusi pajak reklame sebesar

10,86 %, sedangkan pada tahun 2011 kontribusi pajak reklame mengalami

penurunan yang sangat drastis yaitu hanya sekitar 4,78 %. Dan pada tahun 2012

mengalami peningkatan sedikit yaitu sebesar 5,16 %.

Berdasarkan data tersebut diatas dapat diketahui, meskipun penerimaan

pendapatan asli daerah kota Surabaya dari sektor pajak reklame pada tahun 2012

nominalnya mengalami peningkatan dibandingkan tahun 2011. Tetapi pada tahun

2010 lah pajak reklame memiliki kontribusi yang paling besar dibandingkan tahun

2011 dan tahun 2012. Rationya adalah pada kenyataannya pajak reklame

mempunyai potensi yang cukup signifikan yang dapat dijadikan sumber

fokus dan serius dalam mengelola pajak reklame sehingga penurunan kontribusi

reklame tahun 2011 dan tahun 2012 tidak terjadi kembali.

2.2. Karakteristik Objek Reklame Menurut Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah

Dalam Kamus Besar Bahasa Indonesia yang dimaksud dengan objek adalah

“sasaran atau tujuan”. Sedangkan berdasarkan Balck’s Law Dictionary yang

dimaksud dengan objek adalah “something sought to be attained or accomplished,

an end, goal or purpose”10. Dari pengertian tersebut dapat disimpulkan yang

dimaksud dengan objek reklame adalah sasaran atau tujuan dari penyelenggaraan

reklame.

Berkaitan dengan potensi Pendapatan Asli Daerah (PAD) yang muncul

dalam penyelenggaraan reklame yakni berupa pajak daerah dan retribusi daerah,

selanjutnya penulis menguraikan perbedaan antara pajak dearah dan retribusi

daerah. Secara umum pengertian pajak adalah pungutan dari masyarakat oleh

negara (pemerintah) berdasarkan undang-undang yang bersifat dapat dipaksakan

dan terutang oleh yang wajib membayarnya dengan tidak mendapat prestasi

kembali (kontra prestasi/balas jasa) secara langsung.11 Berdasarkan Pasal 1 angka

10 UU Pajak Daerah dan Retribusi Daerah yang dimaksud pajak daerah adalah

kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan unang-undang, dengan tidak mendapatkan imbalan

10

Henry Campbell ,black’slaw Eight Edition, West Publishing, Co USA, 2004, h..304

secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya

kemakmuran rakyat.

Retribusi daerah, berdasarkan Pasal 1 angka 64 UU Pajak Daerah dan

Retribusi Daerah menjelaskan bahwa yang dimaksud dengan retribusi daerah

adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu

yang khusus disediakan dan / atau diberikan oleh Pemerintah daerah untuk

kepentingan orang pribadi atau badan.

Berdasarkan penjelasan mengenai konsep pajak daerah dan retribusi daerah

diatas dapat ditarik kesimpulan mengenai perbedaan antara pajak daerah dan

retribusi daerah, Slamet Munawir dalam bukunya Perpajakan Untuk SLTA

menguraikan perbedaan tersebut sebagaimana dikutip oleh Marihot P. Siahaan

antara lain sebagai berikut:12

a. Kontra prestasi pada retribusi dapat ditunjukkan secara langsung sedangkan pajak kontra prestasinya tidak dapat ditunjukkan secara langsung;

b. Balas jasa pada retribusi berlaku khusus hanya berlaku untuk orang tertentu, yaitu pihak yang telah membayar retribusi, sedangkan pajak balas jasanya berlaku umum semua rakyat menikmati balas jasa baik yang membayar pajak maupun yang dibebaskan membayar pajak

c. Retribusi hanya berlaku untuk orang tertentu yaitu pihak yang menikmati jasa pemerintah yang ditunjuk, sedangkan pajak berlaku umum artinya berlaku utnuk setiap orang yang memenuhi syarat untuk dikenakan pajak. d. Retribusi hanya dapat dipungut oleh Pemerintah Daerah, sedangkan Pajak dapat dipungut oleh Pemerintah Pusat maupun Pemerintah Daerah.

Dalam hal ini pengaturan karakteristik objek reklame berdasarkan Undang-

Undang No. 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah

sebagaimana dijelaskan di bawah ini:

2.2.1 Pajak Daerah Reklame

Berdasarkan Pasal 47 UU Pajak Daerah dan Retribusi Daerah yang

dimaksud dengan objek pajak reklame adalah semua penyelenggaraan reklame,

yang meliputi:

a. Reklame papan/ billboard /videotron/ megatron b. Reklame kain

c. Reklame melekat, stiker d. Reklame selebaran

e. Reklame berjalan, termasuk pada kendaraan f. Reklame udara

g. Reklme apung h. Reklame suara i. Reklame film / slide j. Reklame peragaan

Pengecualian terhadap objek reklame yang tidak dikenakan pajak antara

lain:13

a. Penyelenggaraan reklame melalui internet, televisi, radio, warta harian, warta

mingguan, warta bulanan dan sejenisnya;

b. Label/merek produk yang melekat pada barang yang diperdagangkan, yang berfungsi untuk membedakan dari produk sejenis lainnya

c. Nama pengenal usaha atau profesi yang dipasang melekat pada bangunan tempat usaha atau profesi

d. Reklame yang diselenggarakan oleh pemeintah atau pemerintah daerahPenyelenggaraan reklame lainnya yang ditetapkan dengan Peraturan Daerah.

2.2.2 Retribusi Daerah atas Objek Reklame

UU Pajak Daerah dan Retribusi Daerah tidak menyebutkan secara eksplisit

mengenai pengenaan retribusi daerah atas objek reklame. Namun, berdasarkan

peraturan daerah mengenai tata cara penyelenggaraan reklame di beberapa daerah,

contohnya adalah Surabaya terdapat pengenaan retribusi terhadap objek reklame.

Pengenaan retibusi tersebut diperuntukkan bagi penyelenggaran reklame

jenis-jenis tertentu, antara lain:

a. Retribusi izin mendirikan bangunan, diperuntukkan untuk jenis reklame

jenis reklame megatron dan reklame papan dengan luas bidang reklame

lebih dari 8 m2 ( delapan meter persegi).

b. Retribusi izin pemakaian tempat-tempat yang dikuasai daerah

c. Retribusi izin pergantian biaya cetak peta

Secara garis besar UU Pajak Daerah dan Retribusi Daerah mengatur, bahwa

objek dari retribusi adalah meliputi:

a. Jasa Umum, yaitu berupa pelayanan yang disediakan atau diberikan

Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum

serta dapat dinikmati oleh orang pribadi atau badan.

Berdasarkan Pasal 10 UU Pajak Daerah dan Retribusi Daerah yang

termasuk jenis retribusi jasa umum antara lain:

a. Retribusi Pelayanan Kesehatan

b. Retribusi Pelayanan Persampahan/Kebersihan

c. Retribusi Pergantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan Sipil

d. Retribusi Pelayanan Pemakaman dan Penguburan Mayat e. Retribusi Pelayanan Parkir di Tepi Jalan umum

f. Retribusi Pelayanan Pasar

g. Retribusi Pengujian Kendaraan Bermotor

h. Retribusi Pemeriksaan Atas Pemadam Kebakaran i. Retribusi Pergantian Biaya Cetak Peta

j. Retribusi Penyediaan dan/atau Penyedotan Kakus k. Retribusi Pengelolaan Limbah Cair

m. Retribusi Pelayanan Pendidikan, dan

n. Retribusi Pengendalian Menara Telekomunikasi

b. Jasa Usaha, yaitu berupa pelayanan yang disediakan oleh Pemerintah

Daerah dengan menganut prinsip komersial yang meliputi14:

1. Pelayanan dengan menggunakan / memanfaatkan kekayaan daerah

yang belum dimanfaatkan secara optimal; dan/atau

2. Pelayanan oleh pemerintah daerah sepanjang belum disediakan secara

memadai oleh pihak swasta.

Berdasarkan Pasal 127 UU Pajak Daerah dan Retribusi Daerah yang

termasuk jenis retribusi jasa usaha antara lain:

a. Retribusi Pemakaian Kekayaan daerah

b. Retribusi Pasar Grosir dan / atau Pertokoan c. Retribusi Tempat Pelelangan

d. Retribusi Terminal

e. Retribusi Tempat Khusus Parkir

f. Retribusi Tempat Penginapan / Pesanggrahan / Villa g. Retribusi Rumah Potong Hewan

h. Retribusi Pelayanan Kepelabuhan i. Retribusi Tempat Rekreasi dan Olahraga j. Retribusi Penyebrangan di Air

k. Retribusi Penjualan produksi Usaha Daerah

c. Perizinan tertentu, yaitu kegiatan tertentu Pemerintah Daerah dalam

rangka pemberian izin kepada orang pribadi atau badan yang

dimaksudkan pembinaan, pengaturan, pengendalian, dan pengawasan

atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang,

prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan

umum dan menjaga kelestarian lingkungan.

Berdasarkan Pasal 140 UU Pajak Daerah dan Retribusi Daerah yang

termasuk jenis Retribusi Perizinan Tertentu antara lain:

a. Retribusi Izin mendirikan Bangunan (IMB)

b. Retribusi Izin Tempat Penjualan Minuman Beralkohol

c. Retribusi izin Gangguan

d. Retribusi izin Trayek

e. Retribusi izin Usaha Perikanan

Berdasarkan uraian mengenai karakteristik pemungutan reklame yang

sebagaimana diatur dalam UU Pajak Daerah dan Retribusi Daerah diatas, maka

karakteristik pemungutan atas penyelenggaraan reklame hanya dapat dipungut

sebagai pajak daerah dan retribusi daerah.

2.2.3. Sistem Pemungutan Pajak Daerah Reklame

Sistem pemungutan pajak daerah pada dasarnya sama seperti pemungutan

pajak pusat, yaitu menggunakan tiga sistem pemungutan pajak.15 Menurut

Siahaan sebagaimaan dikutip oleh Dina Aulia Yuliasni Asmadi sistem

pemungutan pajak daerah tersebut antara lain:16

1. Self Assessment System

Dalam sistem ini, wajib pajak diberi kepercayaan untuk menghitung, membayar dan melaporkan sendiri pajak daerah yang terhutang dengan menggunakan Surat Pemberitahuan Pajak Daerah (SPTPD).

15

Dina Aulia Yuliasni Asmadi, Analisis Implementasi Pemungutan Pajak Reklame atas

Reklame Rokok Pada Warung Dan Kios Di Kabupaten Bogor, Skripsi, fakultas Ilmu Sosial dan

2. Official Assessment System

Dalam sistem ini, besarnya pajak ditetapkan terlebih dahulu oleh Kepala Daerah atau pejabat daerah yang ditunjuk melalui Surat Ketetapan Pajak Daerah (SKPD) atau dokumen lain yang dipersamakan.

3. Withholding System

Suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya yang terutang oleh wajib pajak.17

Sistem pemungutan pajak daerah reklame dapat ditinjau dari sistem

pemungutan pajak yang dianut oleh UU Pajak Daerah dan Retribusi Daerah.

Karena UU tentang Pajak Daerah dan Retribusi Daerah merupakan landasan

yuridis dalam pelaksanaan pemungutan pajak daerah reklame. UU Pajak Daerah

dan Retribusi Daerah menganut sistem pemungutan pajak official assessment

system dan self assessment system. Hal ini berdasar Pasal 96 ayat 2 UU tentang

Pajak Daerah dan Retribusi Daerah yang dinyatakan bahwa “ setiap Wajib Pajak

membayar pajak yang terutang berdasarkan surat ketetapan pajak atau dibayar

sendiri oleh Wajib Pajak berdasarkan peraturan perundang-undangan perpajakan”,

Hal ini dipertegas pada penjelasan Pasal 96 ayat 2 UU tentang Pajak Daerah dan

Retribusi Daerah bahwa penentuan tata cara pengenaan pajak yang pertama

adalah pajak dibayar oleh wajib pajak setelah terlebih dahulu ditetapkan oleh

Kepala Daerah melaui Surat Ketetapan Pajak Daerah (SKPD) atau dokumen lain

yang dipersamakan. Cara yang kedua adalah pengenaan pajak yang memberikan

kepercayaan kepada Wajib Pajak untuk menghitung, memperhitungkan,